아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

SK가스, 목표가 유지 9만800원 매수-유진

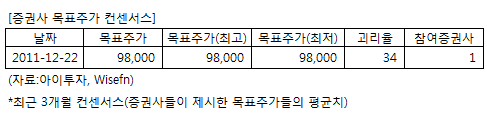

[아이투자 강우람] 유진투자증권이 23일 SK가스217,000원, ▼-4,000원, -1.81%에 대해 매수 투자의견과 목표주가 9만8000원을 유지했다. 전일 종가는 7만3300원이다.

유진투자증권은 SK가스의 주가가 이익 성장성에 비해 저평가 상태라고 분석했다.

유진투자증권 주익찬 애널리스트는 "SK루브리컨츠에의 윤활기유 저장탱크 임대 사업으로 내년 중반부터 연간 영업이익이 130억~270억원 정도 증가할 전망"이라며 본사와 SK-GI(싱가폴지사)의 LPG 거래량이 증가할 전망이라 이익이 늘어날 것"이라고 설명했다. 또한 "산업 폐기물을 처리하는 자회사(69%보유)인 그린바이로가 연 평균 50%의 고성장세를 보이고 있다"며 "SK가스의 새로운 성장 동력이 될 가능성이 있다"고 덧붙였다.

[투자포인트]

-SK가스의 견조한 이익 성장성

유진투자증권은 SK가스의 주가가 이익 성장성에 비해 저평가 상태라고 분석했다.

유진투자증권 주익찬 애널리스트는 "SK루브리컨츠에의 윤활기유 저장탱크 임대 사업으로 내년 중반부터 연간 영업이익이 130억~270억원 정도 증가할 전망"이라며 본사와 SK-GI(싱가폴지사)의 LPG 거래량이 증가할 전망이라 이익이 늘어날 것"이라고 설명했다. 또한 "산업 폐기물을 처리하는 자회사(69%보유)인 그린바이로가 연 평균 50%의 고성장세를 보이고 있다"며 "SK가스의 새로운 성장 동력이 될 가능성이 있다"고 덧붙였다.

[투자포인트]

-SK가스의 견조한 이익 성장성

[SK가스] 기업정보

| 기업개요 | SK그룹 계열의 LPG 가스업체로 국내 시장 점유율 1위 |

|---|---|

| 사업환경 | LPG를 수입해 가정·상업용, 산업용, 운수용 연료로 판매. 초기 투자 자본이 큰 산업으로 진입장벽이 높음 |

| 경기변동 | 일반적으로 동절기에 난방용 수요가 많이 발생. 최근 자동차 수요 증가로 계절적 격차는 줄어듬 |

| 실적변수 | LPG 수입에서 환율이 떨어지면 환차익 발생 |

| 신규사업 | 진행 중인 신규사업 없음 |

(자료 : 아이투자 www.itooza.com)

[SK가스] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 41,533 | 49,431 | 44,498 | 55,769 |

| 영업이익(보고서) | 1,091 | 938 | 287 | 2,731 |

| 영업이익률(%) | 2.6% | 1.9% | 0.6% | 4.9% |

| 영업이익(K-GAAP) | 1,091 | 938 | 287 | 2,731 |

| 영업이익률(%) | 2.6% | 1.9% | 0.6% | 4.9% |

| 순이익(지배) | 753 | 867 | -320 | 448 |

| 순이익률(%) | 1.8% | 1.8% | -0.7% | 0.8% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 6.89 |

| 이시각 PBR | 0.85 |

| 이시각 ROE | 12.32% |

| 5년평균 PER | 10.39 |

| 5년평균 PBR | 0.83 |

| 5년평균 ROE | 8.01% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.