아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

대우건설, 목표가 신규 제시 1만4500원 '매수'

[아이투자 강우람] 신영증권이 22일 대우건설3,375원, ▲5원, 0.15%에 대해 분석을 시작하면서 매수 투자의견과 목표주가 1만4500원을 제시했다. 전일 종가는 1만원이다.

신영증권은 대우건설이 내년 내실 안정화에 주력, 안정된 재무구조를 확보할 것이라고 전망했다.

신영증권 한종효 애널리스트는 "대우건설은 이미 2010년 산업은행으로의 인수를 앞두고 주택 관련 부실을 선 반영했다"며 또한 "산업은행이 1조원 규모에 달하는 대우건설의 프로젝트파이낸싱(PF)자산 유동화를 추진할 것으로 예상된다"며 "대우건설의 PF 지급보증액이 기존 3.3조원에서 큰 폭으로 축소될 전망"이라고 분석했다.

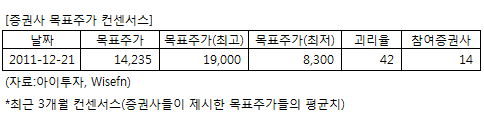

대우건설에 투자의견을 제시한 14개 증권사의 최근 3개월 목표주가 컨센서스는 지난 21일 기준 1만4235원이다. 최고가는 1만9000원, 최저가는 8300원이다.

[투자 포인트]

-내년 PF 지급보증 축소로 재무구조 개선 가능

신영증권은 대우건설이 내년 내실 안정화에 주력, 안정된 재무구조를 확보할 것이라고 전망했다.

신영증권 한종효 애널리스트는 "대우건설은 이미 2010년 산업은행으로의 인수를 앞두고 주택 관련 부실을 선 반영했다"며 또한 "산업은행이 1조원 규모에 달하는 대우건설의 프로젝트파이낸싱(PF)자산 유동화를 추진할 것으로 예상된다"며 "대우건설의 PF 지급보증액이 기존 3.3조원에서 큰 폭으로 축소될 전망"이라고 분석했다.

대우건설에 투자의견을 제시한 14개 증권사의 최근 3개월 목표주가 컨센서스는 지난 21일 기준 1만4235원이다. 최고가는 1만9000원, 최저가는 8300원이다.

[투자 포인트]

-내년 PF 지급보증 축소로 재무구조 개선 가능

[대우건설] 기업정보

| 기업개요 | 산업은행이 대주주로 있는 건설회사 |

|---|---|

| 사업환경 | 국내 건설시장은 성숙기에 진입했으며 중동·아시아 등 해외 건설시장의 성장세는 지속될 것으로 전망 |

| 경기변동 | 경기에 따라 실적 영향을 받는 산업으로 부동산 가격, 정부규제 등 외적요인에 영향을 받음 |

| 실적변수 | 두바이유 가격 점진적 상승시 수혜 |

| 신규사업 | 조력발전 건설 추진, 이집트·아프리카 등에서 원자력발전 건설 추진 |

(자료 : 아이투자 www.itooza.com)

[대우건설] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 48,879 | 67,343 | 70,974 | 65,777 |

| 영업이익(보고서) | 3,381 | -3,625 | 2,195 | 3,440 |

| 영업이익률(%) | 6.9% | -5.4% | 3.1% | 5.2% |

| 영업이익(K-GAAP) | 2,553 | -3,625 | 2,195 | 3,440 |

| 영업이익률(%) | 5.2% | -5.4% | 3.1% | 5.2% |

| 순이익(지배) | 1,915 | -7,490 | 800 | 2,470 |

| 순이익률(%) | 3.9% | -11.1% | 1.1% | 3.8% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | N/A |

| 이시각 PBR | 1.23 |

| 이시각 ROE | -8.84% |

| 5년평균 PER | 25.15 |

| 5년평균 PBR | 2.04 |

| 5년평균 ROE | 6.10% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.