아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

현대글로비스, 목표가 유지 26만원..'현대차와 함께 성장'

[아이투자 강우람] 메리츠증권이 21일 현대글로비스149,400원, ▲5,300원, 3.68%에 대해 매수 투자의견과 목표주가 26만원을 유지했다. 전일 종가는 19만7500원이다.

메리츠증권은 현대글로비스가 향후 현대차그룹의 성장에 따라 안정적인 성장이 가능할 것으로 내다봤다.

메리츠증권 김승철 애널리스트는 "현대차그룹의 완성차 운송은 대부분 현대글로비스가 맡고있다'며 "내년 현대차그룹의 생산량이 크게 늘어날 것으로 예상되어 현대글로비스의 수익도 늘어날 것"이라고 설명했다. "또한 완성차 해상운송 사업부문은 타사업군 대비 영업이익률이 상대적으로 높다는 점도 고무적"이라고 덧붙였다.

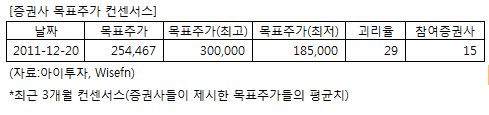

현대글로비스에 투자의견을 제시한 15개 증권사의 최근 3개월 목표주가 컨센서스는 지난 20일 기준 25만4467원이다. 최고가는 30만원, 최저가는 18만5000원이다.

[투자포인트]

-현대차그룹의 발전에 따른 안정적인 성장 가능

메리츠증권은 현대글로비스가 향후 현대차그룹의 성장에 따라 안정적인 성장이 가능할 것으로 내다봤다.

메리츠증권 김승철 애널리스트는 "현대차그룹의 완성차 운송은 대부분 현대글로비스가 맡고있다'며 "내년 현대차그룹의 생산량이 크게 늘어날 것으로 예상되어 현대글로비스의 수익도 늘어날 것"이라고 설명했다. "또한 완성차 해상운송 사업부문은 타사업군 대비 영업이익률이 상대적으로 높다는 점도 고무적"이라고 덧붙였다.

현대글로비스에 투자의견을 제시한 15개 증권사의 최근 3개월 목표주가 컨센서스는 지난 20일 기준 25만4467원이다. 최고가는 30만원, 최저가는 18만5000원이다.

[투자포인트]

-현대차그룹의 발전에 따른 안정적인 성장 가능

[현대글로비스] 기업정보

| 기업개요 | 현대차그룹 계열의 운송업체 |

|---|---|

| 사업환경 | 1) 종합물류업: 글로벌화에 따른 신속한 물류서비스 욕구 확산 2) 유통판매업: 현지생산을 통한 해외판매 확대로 꾸준히 성장할 전망 |

| 경기변동 | 타 업종에 비해 경기변동에 영향을 적게 받음 |

| 실적변수 | 현대·기아차 판매량 증가시 운송량 동반 증가로 수혜 |

| 신규사업 | 진행중인 신규사업 없음 |

(자료 : 아이투자 www.itooza.com)

[현대글로비스] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 54,304 | 58,340 | 31,928 | 30,652 |

| 영업이익(보고서) | 2,514 | 2,269 | 1,453 | 1,291 |

| 영업이익률(%) | 4.6% | 3.9% | 4.6% | 4.2% |

| 영업이익(K-GAAP) | 2,454 | 2,269 | 1,453 | 1,291 |

| 영업이익률(%) | 4.5% | 3.9% | 4.6% | 4.2% |

| 순이익(지배) | 2,130 | 2,656 | 1,898 | 1,177 |

| 순이익률(%) | 3.9% | 4.6% | 5.9% | 3.8% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 26.42 |

| 이시각 PBR | 5.44 |

| 이시각 ROE | 20.59% |

| 5년평균 PER | 21.21 |

| 5년평균 PBR | 4.21 |

| 5년평균 ROE | 19.61% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.