м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

SBSмҪҳн…җмё н—ҲлёҢ 'кіјлҸ„н•ң мЈјк°Җн•ҳлқҪ', лӘ©н‘ңк°Җ мң м§Җ 2л§Ң4700мӣҗ

[м•„мқҙнҲ¬мһҗ к°•мҡ°лһҢ] н•ңнҷ”мҰқк¶Ңмқҙ 21мқј SBSмҪҳн…җмё н—ҲлёҢм—җ лҢҖн•ҙ л§ӨмҲҳ нҲ¬мһҗмқҳкІ¬кіј лӘ©н‘ңмЈјк°Җ 2л§Ң4700мӣҗмқ„ мң м§Җн–ҲлӢӨ. м „мқј мў…к°ҖлҠ” 1л§Ң2500мӣҗмқҙлӢӨ.

н•ңнҷ”мҰқк¶ҢмқҖ SBSмҪҳн…җмё н—ҲлёҢмқҳ мөңк·ј мЈјк°Җ нқҗлҰ„мқҙ л¶Җ진н•ҳлӮҳ мөңк·ј м•…мһ¬м—җ л”°лҘё мҳҒн–ҘмқҖ м ңн•ңм Ғмқҙлқјкі нҢҗлӢЁн–ҲлӢӨ.

н•ңнҷ”мҰқк¶Ң л°•мў…мҲҳ м• л„җлҰ¬мҠӨнҠёлҠ” "SBSмҷҖмқҳ мҪҳн…җмё мҲҳмҲҳлЈҢмңЁмқҙ л¶ҲлҰ¬н•ҳкІҢ мЎ°м •лҗ кІғмңјлЎң мҳҲмғҒ, мў…н•©нҺём„ұмұ„л„җ(мў…нҺё)мңјлЎң мқён•ң мӢңмІӯлҘ н•ҳлқҪ мҡ°л Ө, кё°кҙҖмқҳ 집мӨ‘л§ӨлҸ„лЎң мқён•ҙ мөңк·ј мЈјк°Җк°Җ мЎ°м •мқ„ л°ӣкі мһҲлӢӨ"кі л¶„м„қн–ҲлӢӨ. "н•ҳм§Җл§Ң мӢӨм Ғм—җ к°ҖмһҘ нҒ° мҳҒн–Ҙмқ„ лҜём№ҳлҠ” SBSл“ңлқјл§Ҳмқҳ кІҪмҹҒл ҘмқҖ 'мІңмқјмқҳ м•ҪмҶҚ', 'лҝҢлҰ¬к№ҠмқҖ лӮҳл¬ҙ'мқҳ м„ұкіөмңјлЎң мң м§Җлҗҳкі мһҲлӢӨ"л©° "мқҙлҜё л¶Җм •м Ғмқё мҡ”мқёл“ӨмқҖ мЈјк°Җм—җ 충분нһҲ л°ҳмҳҒлҗң мғҒнғң"лқј м„ӨлӘ…н–ҲлӢӨ.

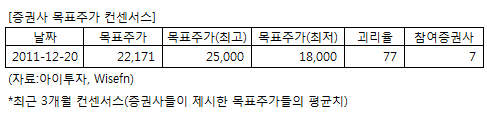

SBSмҪҳн…җмё н—ҲлёҢм—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 7к°ң мҰқк¶ҢмӮ¬мқҳ мөңк·ј 3к°ңмӣ” лӘ©н‘ңмЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 20мқј кё°мӨҖ 2л§Ң2171мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 2л§Ң5000мӣҗ, мөңм Җк°ҖлҠ” 1л§Ң8000мӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-SBSмҪҳн…җмё н—ҲлёҢмқҳ кіјлҸ„н•ң мЈјк°Җн•ҳлқҪ

-мӢӨм Ғм—җ нҒ° мҳҒн–Ҙмқ„ мЈјлҠ” SBSл“ңлқјл§Ҳ мұ„л„җмқҳ кІҪмҹҒл ҘмқҖ м—¬м „нһҲ мҡ°мҲҳн•Ё

н•ңнҷ”мҰқк¶ҢмқҖ SBSмҪҳн…җмё н—ҲлёҢмқҳ мөңк·ј мЈјк°Җ нқҗлҰ„мқҙ л¶Җ진н•ҳлӮҳ мөңк·ј м•…мһ¬м—җ л”°лҘё мҳҒн–ҘмқҖ м ңн•ңм Ғмқҙлқјкі нҢҗлӢЁн–ҲлӢӨ.

н•ңнҷ”мҰқк¶Ң л°•мў…мҲҳ м• л„җлҰ¬мҠӨнҠёлҠ” "SBSмҷҖмқҳ мҪҳн…җмё мҲҳмҲҳлЈҢмңЁмқҙ л¶ҲлҰ¬н•ҳкІҢ мЎ°м •лҗ кІғмңјлЎң мҳҲмғҒ, мў…н•©нҺём„ұмұ„л„җ(мў…нҺё)мңјлЎң мқён•ң мӢңмІӯлҘ н•ҳлқҪ мҡ°л Ө, кё°кҙҖмқҳ 집мӨ‘л§ӨлҸ„лЎң мқён•ҙ мөңк·ј мЈјк°Җк°Җ мЎ°м •мқ„ л°ӣкі мһҲлӢӨ"кі л¶„м„қн–ҲлӢӨ. "н•ҳм§Җл§Ң мӢӨм Ғм—җ к°ҖмһҘ нҒ° мҳҒн–Ҙмқ„ лҜём№ҳлҠ” SBSл“ңлқјл§Ҳмқҳ кІҪмҹҒл ҘмқҖ 'мІңмқјмқҳ м•ҪмҶҚ', 'лҝҢлҰ¬к№ҠмқҖ лӮҳл¬ҙ'мқҳ м„ұкіөмңјлЎң мң м§Җлҗҳкі мһҲлӢӨ"л©° "мқҙлҜё л¶Җм •м Ғмқё мҡ”мқёл“ӨмқҖ мЈјк°Җм—җ 충분нһҲ л°ҳмҳҒлҗң мғҒнғң"лқј м„ӨлӘ…н–ҲлӢӨ.

SBSмҪҳн…җмё н—ҲлёҢм—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 7к°ң мҰқк¶ҢмӮ¬мқҳ мөңк·ј 3к°ңмӣ” лӘ©н‘ңмЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 20мқј кё°мӨҖ 2л§Ң2171мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 2л§Ң5000мӣҗ, мөңм Җк°ҖлҠ” 1л§Ң8000мӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-SBSмҪҳн…җмё н—ҲлёҢмқҳ кіјлҸ„н•ң мЈјк°Җн•ҳлқҪ

-мӢӨм Ғм—җ нҒ° мҳҒн–Ҙмқ„ мЈјлҠ” SBSл“ңлқјл§Ҳ мұ„л„җмқҳ кІҪмҹҒл ҘмқҖ м—¬м „нһҲ мҡ°мҲҳн•Ё

[SBSмҪҳн…җмё н—ҲлёҢ] кё°м—…м •ліҙ

| кё°м—…к°ңмҡ” | SBSкі„м—ҙ мқён„°л„· л°©мҶЎмӮ¬м—… л°Ҹ л””м§Җн„ём •ліҙмІҳлҰ¬мӮ¬м—… м—…мІҙ |

|---|---|

| мӮ¬м—…нҷҳкІҪ | лүҙлҜёл””м–ҙ(IPTV, лӘЁл°”мқј, мқён„°л„· л“ұ)мқҳ л“ұмһҘкіј мң нҶөмӮ¬м—…мһҗ нҷ•лҢҖ(мјҖмқҙлё”TV, н•ҙмҷё л“ұ)лЎң м§ҖмҶҚм Ғмқё м„ұмһҘ 추세 |

| кІҪкё°ліҖлҸҷ | кІҪкё°ліҖлҸҷ л°Ҹ кі„м Ҳм Ғмқё нҠ№м„ұм—җ мҳҒн–Ҙмқ„ лҚң л°ӣмқҢ |

| мӢӨм ҒліҖмҲҳ | лүҙлҜёл””м–ҙ нҷ•лҢҖмҷҖ мң нҶөмӮ¬м—…мһҗ мҰқк°ҖмӢң мҲҳнҳң, кҙ‘кі лӢЁк°Җ мқёмғҒмӢң мҲҳнҳң |

| мӢ к·ңмӮ¬м—… | 진н–үмӨ‘мқё мӢ к·ңмӮ¬м—… м—ҶмқҢ |

(мһҗлЈҢ : м•„мқҙнҲ¬мһҗ www.itooza.com)

[SBSмҪҳн…җмё н—ҲлёҢ] мӢӨм Ғ л°Ҹ мЈјмҡ” нҲ¬мһҗ м§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

| мҶҗмқөкі„мӮ°м„ң | 2011.9мӣ” | 2010.12мӣ” | 2009.12мӣ” | 2008.12мӣ” |

|---|---|---|---|---|

| л§Өм¶ңм•Ў | 1,613 | 1,550 | 763 | 433 |

| мҳҒм—…мқҙмқө(ліҙкі м„ң) | 284 | 289 | 113 | 79 |

| мҳҒм—…мқҙмқөлҘ (%) | 17.6% | 18.6% | 14.8% | 18.2% |

| мҳҒм—…мқҙмқө(K-GAAP) | 264 | 289 | 113 | 79 |

| мҳҒм—…мқҙмқөлҘ (%) | 16.4% | 18.6% | 14.8% | 18.2% |

| мҲңмқҙмқө(м§Җл°°) | 225 | 203 | 104 | 48 |

| мҲңмқҙмқөлҘ (%) | 13.9% | 13.1% | 13.6% | 11.1% |

| мЈјмҡ”нҲ¬мһҗм§Җн‘ң | |

|---|---|

| мқҙмӢңк°Ғ PER | 10.60 |

| мқҙмӢңк°Ғ PBR | 2.45 |

| мқҙмӢңк°Ғ ROE | 23.14% |

| 5л…„нҸүк· PER | 31.40 |

| 5л…„нҸүк· PBR | 4.18 |

| 5л…„нҸүк· ROE | 15.55% |

(мһҗлЈҢ : K-IFRS к°ңлі„ мһ¬л¬ҙм ңн‘ң кё°мӨҖ)

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.