아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

하나투어, 목표가 유지 4만6000원 매수-IBK

[아이투자 강우람] IBK투자증권이 20일 하나투어56,100원, ▲1,400원, 2.56%에 대해 매수 투자의견과 목표주가 4만6000원을 했다. 전일 종가는 3만2050원이다.

IBK투자증권은 최근 해외 여행 수요가 둔화되어 4분기 실적 부진이 예상되나 하나투어의 시장점유율은 16.3%를 기록하여 사상 최고 점유율을 갱신하며 성장했다고 분석했다.

IBK투자증권 이선애 애널리스트는 "내년 여행 수요는 연휴 감소, 선거, 올림픽 등의 이벤트, 일본 지진 여파로 둔화될 것"으로 보인다고 설명했다. 그러나 "이러한 전체 수요가 둔화되는 과정에서 중소형 여행사들은 견디기 어려운 구조가 될 것이며 하나투어는 국내 최대 여행사로써 이들의 점유율을 흡수하게 될 것"이라 전망했다.

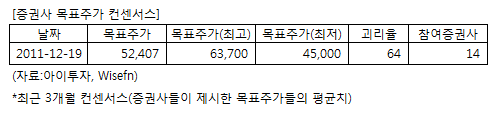

하나투어에 투자의견을 제시한 14개 증권사의 최근 3개월 목표주가 컨센서스는 지난19일 기준 5만2407원이다. 최고가는 6만3700원, 최저가는 4만5000원이다.

[투자포인트]

-여행 수요 둔화는 악재이나 문닫는 중소형 여행사가 늘어나면서 하나투어의 시장 지배력이 강화될 것

IBK투자증권은 최근 해외 여행 수요가 둔화되어 4분기 실적 부진이 예상되나 하나투어의 시장점유율은 16.3%를 기록하여 사상 최고 점유율을 갱신하며 성장했다고 분석했다.

IBK투자증권 이선애 애널리스트는 "내년 여행 수요는 연휴 감소, 선거, 올림픽 등의 이벤트, 일본 지진 여파로 둔화될 것"으로 보인다고 설명했다. 그러나 "이러한 전체 수요가 둔화되는 과정에서 중소형 여행사들은 견디기 어려운 구조가 될 것이며 하나투어는 국내 최대 여행사로써 이들의 점유율을 흡수하게 될 것"이라 전망했다.

하나투어에 투자의견을 제시한 14개 증권사의 최근 3개월 목표주가 컨센서스는 지난19일 기준 5만2407원이다. 최고가는 6만3700원, 최저가는 4만5000원이다.

[투자포인트]

-여행 수요 둔화는 악재이나 문닫는 중소형 여행사가 늘어나면서 하나투어의 시장 지배력이 강화될 것

[하나투어 ] 기업정보

| 기업개요 | 국내 1위 여행전문업체 |

|---|---|

| 사업환경 | 고환율에 따른 외국인 관광객 유입, 저가항공 활성화로 여행 패키지 구성 다양화 등 호재 잇따름 |

| 경기변동 | 국민소득, 소비지출 규모 등 일반적인 경기 흐름에 매우 민감 |

| 실적변수 | 완전경쟁시장으로 저가경쟁 치열. 환율이 급등하면 국내 여행 수요 감소 |

| 신규사업 | 진행 중인 신규사업 없음 |

(자료: 아이투자, 사업보고서)

[하나투어 ] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 1,773 | 2,181 | 1,239 | 1,728 |

| 영업이익(보고서) | 205 | 272 | 4 | 98 |

| 영업이익률(%) | 11.6% | 12.5% | 0.3% | 5.7% |

| 영업이익(K-GAAP) | 206 | 272 | 4 | 98 |

| 영업이익률(%) | 11.6% | 12.5% | 0.3% | 5.7% |

| 순이익(지배) | 165 | 241 | -48 | 50 |

| 순이익률(%) | 9.3% | 11% | -3.9% | 2.9% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 19.90 |

| 이시각 PBR | 3.44 |

| 이시각 ROE | 17.27% |

| 5년평균 PER | 39.50 |

| 5년평균 PBR | 5.53 |

| 5년평균 ROE | 13.81% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.