아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[분석] 티에스이, 기다리면 별은 다시 뜬다

캐시카우, 반도체 검사장비

티에스이60,200원, ▲500원, 0.84%는 DRAM, NAND, 시스템LSI를 가리지 않고 반도체의 전기적 특성을 검사하는데 사용되는 부품을 생산한다. 쉽게 설명하자면 리노공업의 제품이 티에스이의 제품에 장착되고, 이것이 삼성전자의 검사장비에 반복적으로 사용되는 것이다.

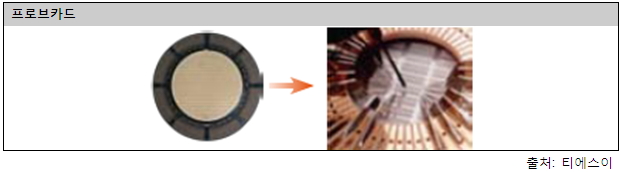

(1) 프로브카드

프로브카드는 완성된 웨이퍼 위에 거꾸로 얹어 검사를 한다. 물리적으로 마모되지는 않으나 웨이퍼의 크기나 칩의 스펙이 바뀌면 교체를 해주어야 한다. 평균 교체주기는 3개월이다. 최초 납품은 장비업체를 통해 하고 그 이후에는 파운드리에 직접 공급한다.

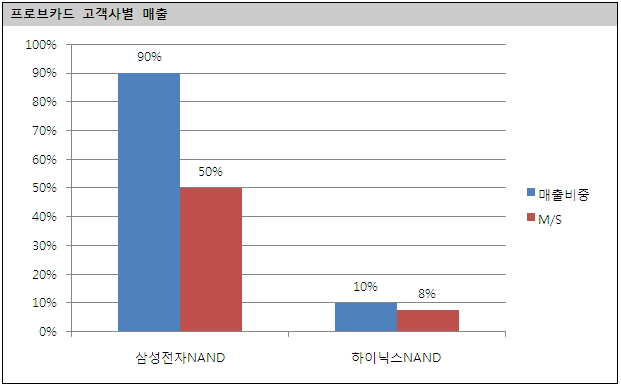

경쟁사와 제품의 기능상 차이는 없지만 동사는 Space Transformer Ceramic(원판)을 자체 국산화하고 PCB와 Interposer(핀)을 자회사를 통해 내재화하여 원가우위를 가지고 있다. 아직 삼성전자, 하이닉스의 NAND 위주로 공급하고 있기 때문에 인터페이스보드의 사례를 볼 때 DRAM, 해외 거래선 등 확장여력이 충분하다. SK텔레콤의 하이닉스 인수에 따라 NAND 투자가 확대될 것으로 전망되는 바 이 또한 기대된다. 참고로 DRAM은 현재 MJC(日)와 FormFactor(美)가 과점적 지위를 가지고 있다.

(2) 인터페이스보드

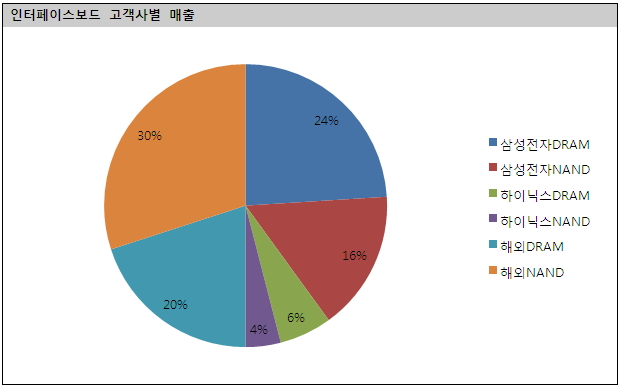

인터페이스보드는 웨이퍼를 잘게 잘라 만든(이를 dicing, sawing이라고 함) 칩을 최종적으로 검사할 때 쓰인다. 인터페이스보드는 리노공업이나 ISC에서 판매하는 소켓 여러 개를 한 판 위에 올려 놓았다고 보면 된다. 이는 소켓의 구성이나 배치가 변할 때, 같은 인터페이스보드로 750회 이상 검사를 했을 때 교체를 해야 한다. 다만 실제 검사를 하는 부분이 아니기 때문에 프로브카드 대비 저부가가치이고 파운드리가 직접 소켓만 구매할 수도 잇다. 그러나 이 또한 소켓 매입을 리노공업에서 자회사 타이스일렉으로 교체하여 원가우위를 꾀하고 있다.

인터페이스보드는 국내 첫 국산화 주역으로 DRAM, NAND, 삼성전자, 하이닉스, 해외 거래처를 가리지 않고 공급 중이다. 최근에는 Tester on board(인터페이스보드에 일부 검사기능과 검사장비 성능보완 기능을 탑재하여 파운드리로 하여금 설비투자 부담을 줄여주는 제품)를 개발하여 시장 내 지위를 공고히 하고 있다. 난야, 엘피다와 같은 해외 DRAM 업체의 위축이 단기적으로 악재로 작용할 수 있으나, 결국 삼성전자와 하이닉스의 시장점유율이 올라갈 것이므로 숫자가 크게 나빠지지는 않을 것이다.

과거 PC용 commodity DRAM, card형 NAND만 있을 때보다 고객사 별로 최적화되어야 하는 mobile용 DRAM과 NAND, SSD용 NAND 등으로 다변화되는 추세는 동사에게 유리하다.

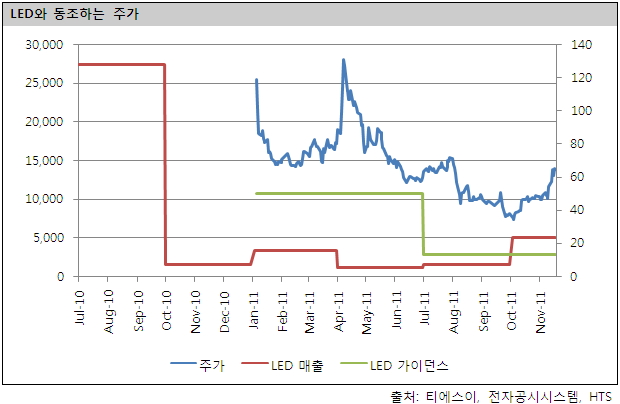

LED 검사장비, 별의 몰락?

동사는 사실 LED 수혜주로 주식시장에 상장하였다. 2010년 LED BLU TV가 경기회복과 맞물려 공전의 히트를 기록하였고 이에 따라 과도한 증설경쟁이 일어났다. 그래서 LED 가격은 하락했고 기대했던 조명시장이 열리지 않으면서 가동률은 하락했다.

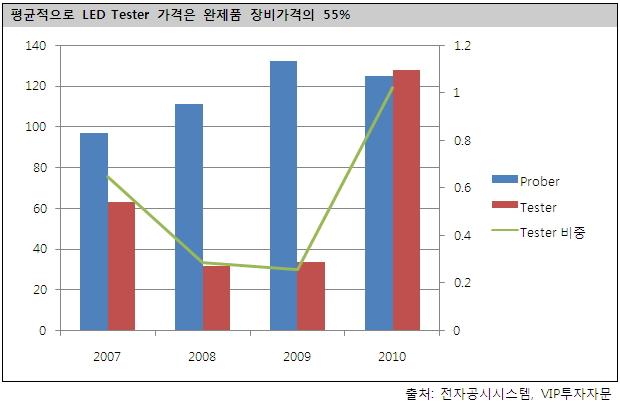

동사는 LED 검사장비와 검사장비에 필요한 Tester를 생산한다. LED는 공정 별로 Prober(웨이퍼), Handler(웨이퍼를 Dicing한 단계), Dispenser(칩에서 실리콘을 떼낸 단계), Packaging(완제품)의 4회 검사를 한다. 이 모든 검사장비에는 Tester가 들어가는데 일본의 테크놀로그가 1등인 시장에 동사가 처음으로 국산화에 성공하였다.

2010년에는 이례적인 호황기였기 때문에 직접 완제품 장비를 생산했지만, 동사의 경쟁력은 이 검사에 관한 기술력이라고 하겠다. 실제 국내 검사장비 생산자인 이노비즈, 큐엠씨에 Tester만 납품한 경험도 있다. 혹자는 반도체와 완전히 다른 영역이라고 생각할 수도 있겠지만, 사실 Tester는 탐침을 통한 전류의 측정이라는 기본 영역에서 크게 벗어나 있지 않다.

Tester를 제외한 완제품 장비생산은 외주를 통해 부품을 조달하므로 생산을 위한 공간과 인력만 있으면 된다. LED 업황이 악화되고 발주가 줄어들고 나서는 인력을 재배치하여 고정비를 최소화하였고 현재는 적자는 나지 않고 있다. 다시 말하면 LED 업황만 돌아선다면 금세 매출을 발생시킬 수 있다는 얘기가 된다.

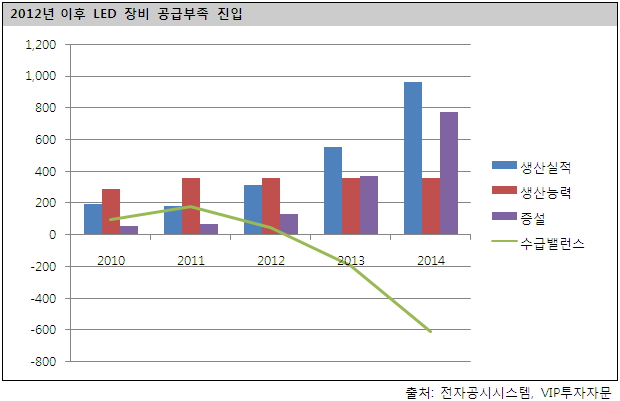

Strategies Unlimited의 2011년 보고서에 따르면, LED 가격이 매 2년마다 50%씩 하락함에도 불구하고 각종 조명용 표시장치로 확산되어 시장규모는 2009년 $53.9억에서 2014년 $135억에 달할 것으로 전망된다. 2010년 LED BLU TV 시장의 개화로 (서울반도체 기준) 85%의 성장세를 보였으므로, 다시 말하면 LED 칩의 생산은 향후 3년 간 5.4배 증가한다는 것이다.

결국 늦어도 2013년부터는 다시 증설을 해야 한다는 뜻이다. 시장점유율이 유지되고 장비가격도 칩 가격과 같이 2년마다 50%씩 하락한다고 가정하면, 향후 3년 간 300~1,200억의 매출을 올릴 수 있다. 과거 LED 사업부의 영업이익률은 30%까지 기록한 바 있다. 경기순환형 산업에서 장비 밸류체인은 폭발력이 있다.

본 자료는 일반 투자자에게 해당 기업의 사업모델을 소개하기 위하여 작성되었습니다. 따라서 ㈜브이아이피투자자문의 공식적인 투자의견과 다를 수 있습니다.

VIP투자자문 김현준 (mwmtmw@gmail.com)

더 좋은 글 작성에 큰 힘이 됩니다.