아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

신영·국민연금이 관심갖는 KC코트렐…이유는?

[아이투자 이혜경] 신영자산운용과 국민연금이 환경설비업체 KC코트렐에 관심을 보이고 있다.

공시에 따르면 신영자산운용은 이달 들어 0.08%(4871주)를 추가 매수해 지분율을 10.38%로 끌어올리는 등 올해 5월 이후부터 꾸준히 KC코트렐 지분율을 높이고 있다. 국민연금기금은 지난 7월에 지분 5.14%를 신규 취득해 보유중이다.

KC코트렐은 제철소나 화력발전소에 탈황·탈질 처리 설비, 분진 처리 설비 등 환경 플랜트를 공급하는 기업이다. 전기집진기 시장의 경우 강한 시장지배력을 지니고 있다. 공식 집계 자료는 없지만 회사측이 추정한 국내 시장점유율은 전기집진기 시장 70~80%, 배연탈황설비 30~35%, 배연탈질설비 25~30%다.

올 3분기 매출은 전년 동기 대비 23% 하락한 422억원, 영업이익은 전년 동기 대비 29.4% 줄어든 36억원, 순이익은 전년 동기 대비 6.3% 증가한 34억원을 기록했다. 올해 3분기까지의 누적 매출액은 1461억원, 영업이익은 138억원, 순이익은 109억원이다. 각각 전년 동기 대비 16.6%, 30.7%, 26.4% 줄어든 수치다.

실적으로 보면 그다지 두드러질 것이 없는 이 기업에 주요 기관 투자자가 관심을 보이는 이유는 무엇일까?

화력발전소, 제철소의 환경설비 플랜트 설비를 공급하는 KC코트렐은 관련 수주를 얼마나 하느냐가 실적과 주가를 좌우한다. 작년에는 다소 주춤했던 발주가 올해부터 호조를 보이는 것으로 관측되어 그에 따른 수주 기대감이 큰 것으로 보인다.

국내 화력발전소는 2014년부터 매년 2호기 이상 준공될 예정이다. 이와 관련해 올해 영흥5·6호기, 당진9·10호기가 환경설비 발주를 시작할 것으로 알려졌었다.

KC코트렐은 이 중에서 남동발전의 영흥화력 5·6호기 탈황설비 구매계약을 지난 8월9일 체결했다. 618억원 규모로, 작년 매출액 대비 25.2% 수준의 계약이었다. 동서발전의 당진화력 9·10호기의 경우 연말쯤 발주가 날 예정이다.

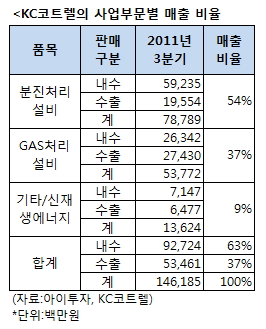

국내 철강사 증설에 따른 제철소용 집진기 수주도 있었다. KC코트렐은 지난 8월8일 포스코와 광양 1-4 소결 공정 집진기 합리화 계약을 맺었다. 654억원 규모의 이 계약은 KC코트렐의 작년 매출 대비 26.68%를 차지한다. KC코트렐은 포스코의 집진기를 대부분 공급하고 있어 포스코가 해외 공장을 증설하면 수혜를 기대할 수 있다.  상반기에도 의미 있는 수주들이 있었다. KC코트렐의 주 고객은 포스코와 한국전력의 발전자회사들로, 내수 사업 비중이 높았다(3분기 기준 63%). 그러나 올해 초 카자흐스탄과 인도에서 따낸 수주 계약을 계기로 앞으로 해외 수주에 대한 성장 기대감이 있다.

상반기에도 의미 있는 수주들이 있었다. KC코트렐의 주 고객은 포스코와 한국전력의 발전자회사들로, 내수 사업 비중이 높았다(3분기 기준 63%). 그러나 올해 초 카자흐스탄과 인도에서 따낸 수주 계약을 계기로 앞으로 해외 수주에 대한 성장 기대감이 있다.

2월에 수주한 카자흐스탄의 집진설비(137억원 규모)건은 KC코트렐의 해외 관계사인 럿지코트렐이 수주한 1400억원 중 일부를 이전 받은 것이다. 관계사와의 수주 시너지 효과로서 향후 추가적인 수주 이전 가능성도 지닌 것으로 풀이된다.

3월에 인도의 국영발전업체인 NTPC(국내의 한국전력 같은 회사)에서 수주한 집진설비 건은 KC코트렐이 이 업체에서 처음으로 따낸 수주다. 인도는 오는 2017년까지 66GW 규모로 신규발전소를 설립할 계획이다. 따라서 NTPC와의 계약은 향후 인도에서의 수주전에서 긍정적 효과로 이어질 가능성이 있다.

아울러 일본 원전사태 발생 후 해외의 화력발전 설립계획이 당초보다 증가할 것으로 전망되어 호재로 인식되고 있다. NH투자증권의 장우진 애널리스트는 “전 세계적으로 전력 수요가 증가하는 상항에서 원전의 위험성이 부각되면 대체할 수 있는 것은 화력발전소밖에 없다”고 분석했다.

한편, KC코트렐의 실적이 전년 동기 대비 저조했던 것은 기저효과로 인한 것이다. 정부의 경기부양 정책에 따른 발주 증가로 2009년에 수주가 늘어나 2010년 매출이 증가했던 것. 또한 2010년에는 소송 관련해 쌓았던 충당금이 환입되어 수익성도 개선됐었다.

발주처들의 발주 이연으로 작년에는 수주가 부진해 올해 실적 성장폭은 크지 않을 가능성이 높다. KC코트렐이 연초에 제시한 올해 실적 목표치는 매출액 2700억원, 영업이익 220억원이었다. 작년 매출액은 2453억원, 영업이익은 231억원이었다.

11일 오후 1시 18분 현재 KC코트렐의 주가는 전일 대비 4.26% 오른 1만5900원이다. 이를 기준으로 올해 3분기 실적을 반영해 계산한 KC코트렐의 연환산(최근 4개 분기 합산) 주당순이익(EPS)은 2720원, 주가수익배수(PER)는 5.8배다.

더 좋은 글 작성에 큰 힘이 됩니다.