м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[дёӯеңӢмҠӨл…ёліј]"к°ҖмҠӨ,к°ҖмҠӨ,к°ҖмҠӨ" 1л“ұкё°м—… 'лҰ°лҚ°'

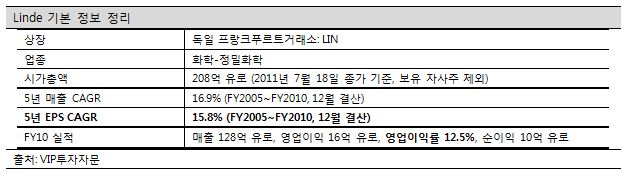

мӨ‘көӯмқ„ м„ л‘җлЎң мқҙ머징көӯк°Җмқҳ кіөм—…нҷ”к°Җ л№ лҘҙкІҢ 진н–үлҗҳкі мһҲлӢӨ. 2008л…„ мқҙнӣ„ кёҖлЎңлІҢ кёҲмңөмң„кё°лҘј кІӘмңјл©° мқҙ머징 көӯк°ҖлҠ” мһҗмІҙмҶҢ비мҷҖ лҚ”л¶Ҳм–ҙ мӮ°м—…мғқмӮ°мқ„ л№ лҘҙкІҢ лҠҳлҰ¬л©ҙм„ң м„ м§„көӯмқҳ кІҪкё°м№ЁмІҙлҘј к·ёлӮҳл§Ҳ ліҙмҷ„н•ҙмЈјкі мһҲлҠ” лӘЁмҠөмқҙлӢӨ. к·ёлҹ°лҚ° кіөм—…нҷ”мҷҖ мҶҢ비мһҗл“Өмқҳ мғқнҷңмҲҳмӨҖмқҙ лҶ’м•„м§Җл©ҙм„ң кјӯ н•„мҡ”н•ң л¬јм§Ҳмқҙ мһҲлӢӨ. вҖҳмӮ°м—…мқҳ 비нғҖлҜјвҖҷмқҙлқјкі л¶ҖлҘҙлҠ” мӮ°м—…мҡ© к°ҖмҠӨлӢӨ. мӮ°м—…мҡ© к°ҖмҠӨлҠ” лӢЁлҸ…мңјлЎң мӮ¬мҡ©лҗ л•ҢлҠ” лӘҮлӘҮ кІҪмҡ°лҘј м ңмҷён•ҳкі лҠ” нҒ° л¶Җк°Җк°Җм№ҳк°Җ м—Ҷм§Җл§Ң, кіөмһҘм„Ө비лҘј к°ҖлҸҷмӢңнӮӨкұ°лӮҳ мқјл¶Җ мҶҢ비мһ¬лҘј л§Ңл“Ө л•Ң, нҷ”н•ҷмһ‘мҡ©мқ„ мқјмңјнӮ¬ л•Ң нҒ° к°Җм№ҳлҘј м°Ҫм¶ңн•ҳкё° л•Ңл¬ём—җ, л§Ҳм№ҳ м—ҙлҹүмқҖ м—Ҷм§Җл§Ң кұҙк°•н•ң мӮ¶мқ„ мң„н•ҙ кјӯ н•„мҡ”н•ң 비нғҖлҜјм—җ 비мң лҗҳлҠ” кІғмқҙлӢӨ. мҳҲлҘј л“Өм–ҙ мөңк·јм—җ 비мӢј кіјмһҗ к°’ л•Ңл¬ём—җ лҸ„л§Ҳм—җ мҳӨлҘё лҙүм§ҖлҘј л№өл№өн•ҳкІҢ н•ҙмЈјлҠ” м§ҲмҶҢк°Җ мқјмғҒмғқнҷңм—җм„ң к°ҖмһҘ мүҪкІҢ ліј мҲҳ мһҲлҠ” лҢҖн‘ңм Ғмқё мӮ°м—…мҡ© к°ҖмҠӨлӢӨ. мқҙлІҲм—җ [м°ЁмқҙлӮҳ мҠӨл…ёмҡ°ліј]м—җм„ң мҶҢк°ңн• кё°м—…мқҖ м„ёкі„ мӮ°м—…мҡ© к°ҖмҠӨ мӢңмһҘкіј мӨ‘көӯ мӢңмһҘм—җм„ң 1мң„лҘј м°Ём§Җн•ҳкі мһҲлҠ” лҸ…мқј кё°м—… LindeлӢӨ.

мӮ°м—…мҡ© к°ҖмҠӨ = мӮ°м—…мқҳ 비нғҖлҜј: GDP м„ұмһҘмқҳ 1.5л°° м •лҸ„лЎң мӢңмһҘмқҖ м„ұмһҘ

мқјл°ҳ мӮ°м—…мҡ©к°ҖмҠӨлҠ” мӣҗмң лҘј м •м ңн•ҳлҠ” кіјм •кіј мң мӮ¬н•ҳлӢӨ. кіөкё°лҘј Air Separation Unitм—җ л¶Ҳлҹ¬л“Өм—¬ м••л Ҙкіј мҳЁлҸ„лҘј лӮ®м¶”л©ҙ кіөкё°лҘј кө¬м„ұн•ҳлҠ” м§ҲмҶҢ, мӮ°мҶҢ, м•„лҘҙкіӨ л“ұ к°Ғ кё°мІҙл“Өк°„мқҳ м•Ўнҷ”м җмқҙ м„ңлЎң лӢӨлҘҙкё° л•Ңл¬ём—җ м•Ўнҷ”м җмқҙ лҶ’мқҖ мҲңм„ңлҢҖлЎң м•ЎмІҙлЎң ліҖнҷҳлҗҳм–ҙ 추м¶ңлҗңлӢӨ. мқҙл ҮкІҢ лӮҳмҳӨлҠ” лҢҖн‘ңм Ғмқё к°ҖмҠӨк°Җ мӮ°мҶҢмҷҖ м§ҲмҶҢлӢӨ. мӮ°мҶҢмқҳ мҡ©лҸ„лҠ” лі‘мӣҗ, н—¬мҠӨмјҖм–ҙ м„јн„° л“ұм—җм„ң мқёкіөнҳёнқЎм—җлҸ„ мӮ¬мҡ©лҗҳкі , мӮ°м—…мҡ©мңјлЎңлҠ” мЈјлЎң м ңмІ мҶҢм—җм„ң мІ кҙ‘м„қмқ„ л…№мқҙкё° мң„н•ҙ мҪ”нҒ¬мҠӨмҷҖ н•Ёк»ҳ мЈјмһ…н•ҳм—¬ л№ лҘҙкІҢ лҶ’мқҖ мҳЁлҸ„лЎң мҳ¬лҰ¬лҠ” лҚ° м“°мқёлӢӨ. к·ёлҰ¬кі 비н–үкё°лӮҳ лЎңмј“мқҳ кІҪмҡ° л№ лҘё 추진мқҙ н•„мҲҳм Ғмқҙкё° л•Ңл¬ём—җ ліҙмң м—җл„Ҳм§ҖлҘј л№ лҘҙкІҢ нғңмӣҢ лҸҷл Ҙмқ„ л°ңмғқмӢңнӮӨкё° мң„н•ҙ м•Ўнҷ”мӮ°мҶҢлҘј мӮ¬мҡ©н•ҳкё°лҸ„ н•ҳкі , кёҲмҶҚн‘ңл©ҙ л“ұмқ„ к№ЁлҒ—мқҙ мІҳлҰ¬н•ҳкё° мң„н•ҙм„ңлҸ„ мӮ¬мҡ©лҗңлӢӨ. м§ҲмҶҢлҠ” лҚ”мҡұ лӢӨм–‘н•ҳкІҢ мӮ¬мҡ©лҗҳлҠ”лҚ° мҙҲл“ұн•ҷкөҗм—җм„ң к°ңкө¬лҰ¬лҘј мҲңк°„ лғүлҸҷмӢңнӮ¬ л•Ң м“°л“Ҝмқҙ кёүмҶҚ лғүлҸҷкіј мә”кіј кіјмһҗмқҳ нҳ•нғң мң м§ҖлҘј мң„н•ң мЈјмһ… л“ұ мқҢмӢқлЈҢ мӮ°м—…м—җ мӮ¬мҡ©лҗҳкі , лҳҗн•ң мҲҳмҲ м—җм„ңмқҳ л¶Җ분 лғүк°Ғ л§Ҳм·Ё, м„қмң к°ңл°ңмқ„ мң„н•ҙ мӣҗмң мұ„м·ЁлҘј м••л Ҙмқ„ лҶ’м—¬мЈјлҠ” л“ұ ліҙлӢӨ мӮ°м—…м Ғмқё лӘ©м ҒмңјлЎңлҸ„ мӮ¬мҡ©лҗҳкё°лҸ„ н•ңлӢӨ.

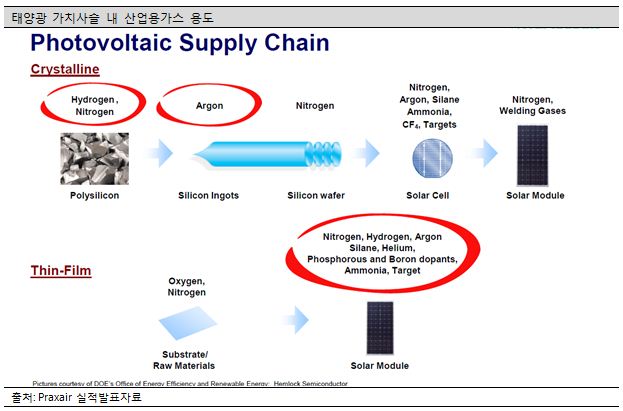

нҠ№мҲҳк°ҖмҠӨлҠ” кіөкё° мӨ‘м—җм„ң лӮҳмҳӨлҠ” кё°мІҙк°Җ м•„лӢҲлқј мІңм—°к°ҖмҠӨмҷҖ кё°мҙҲ мӣҗлЈҢл¬јм§Ҳм—җм„ң 추м¶ңн•ҳм—¬ л§Ңл“Өм–ҙлӮҙлҠ” кІғмқҙлӢӨ. лҢҖн‘ңм Ғмқё кІғмқҙ мҲҳмҶҢмқҙл©°, мҲҳмҶҢлҠ” м •мң мӮ°м—…м—җм„ң нғҲнҷ©м„Ө비м—җм„ң нҷҳкІҪк·ңм ңлҘј л§һ추기 мң„н•ҙ мӮ¬мҡ©н•ҳкё°лҸ„ н•ҳкі , мҳӨмқјмғҢл“ңмқҳ м •м ңкіјм •м—җм„ң мҲңлҸ„лҘј лҶ’мқҙкё° мң„н•ҳм—¬ мӮ¬мҡ©н•ҳкё°лҸ„ н•ңлӢӨ. лҳҗн•ң н–Ҙнӣ„ мҲҳмҶҢ м°Ёк°Җ мӮ¬мҡ©лҗңлӢӨл©ҙ м•Ўнҷ”мҲҳмҶҢлҠ” м—җл„Ҳм§ҖмӣҗмңјлЎңлҸ„ мӮ¬мҡ©лҗ мҲҳ мһҲлӢӨ. к·ёлҰ¬кі мөңк·ј к°Ғкҙ‘л°ӣлҠ” нғңм–‘кҙ‘ мӮ°м—…м—җ н•„мҲҳм ҒмңјлЎң мӮ¬мҡ©лҗҳлҠ” лӘЁл…ёмӢӨлһҖ л“ұлҸ„ лҢҖн‘ңм Ғмқё нҠ№мҲҳ мӮ°м—…мҡ©к°ҖмҠӨлқј н• мҲҳ мһҲлӢӨ.

кІҪм ңм Ғ н•ҙмһҗк°Җ мЎҙмһ¬н•ҳлҠ” мӮ°м—…мҡ© к°ҖмҠӨ мӢңмһҘ = кёҖлЎңлІҢ м§Җм—ӯлӮңл°©кіөмӮ¬ лӘЁлҚё

мӮ°м—…мҡ© к°ҖмҠӨ мӮ°м—…мқҖ кіјм җнҷ”лҗң мӢңмһҘмңјлЎң м„ёкі„ 4лҢҖ м—…мІҙмқё Linde(лҸ…мқј), Air Liquide(н”„лһ‘мҠӨ), Air Products(лҜёкөӯ), Praxair(лҜёкөӯ)мқҙ м•Ҫ 80%мқҳ мӢңмһҘмқ„ м°Ём§Җн•ҳкі мһҲкі , к·ё л’ӨлЎң мқјліёмқҳ Air Water, Taiyo Nippon Sanso л“ұмқҳ м—…мІҙл“Өмқҙ мЎҙмһ¬н•ңлӢӨ. мқҙл ҮкІҢ мӮ°м—…мқҙ кіјм җнҷ”лҗң мқҙмң лҠ” к·ёл§ҢнҒј 진мһ…мһҘлІҪмқҙ лҶ’кі , 100л…„мқҙ л„ҳлҠ” мӮ°м—…мқҳ м—ӯмӮ¬к°Җ мһҲлҠ” лҸҷм•Ҳ м§ҖмҶҚм Ғмқё мқёмҲҳн•©лі‘мқ„ нҶөн•ҙ м–ҙлҠҗ м •лҸ„ мӮ°м—… нҶөн•©мқҙ мқҙлӨ„мЎҢкё° л•Ңл¬ёмқҙлӢӨ.

мҡ°м„ мӮ°м—…мҡ©к°ҖмҠӨлҘј лӮЁл“ӨліҙлӢӨ мӢёкІҢ кІҪм ңм ҒмңјлЎң л§Ңл“ңлҠ” кІғмқҖ кҪӨлӮҳ м–ҙл Өмҡҙ кё°мҲ мқҙлӢӨ. мқјлӢЁ кіөкё°лҘј м•Ўнҷ”мӢңмјң л§Ңл“ңлҠ” к°ҖмҠӨлҠ” мӣҗмһ¬лЈҢк°Җ кіөм§ңмқҙлҜҖлЎң м Җ비мҡ©м—җ кі мҲңлҸ„мқҳ л¬јм§Ҳмқ„ мғқмӮ°н•ҳлҠ” кІғмқҙ мӨ‘мҡ”н•ҳлӢӨ. мқҙкІғмқҖ мң нӢёлҰ¬нӢ°(м „кё°)лҘј м ҒкІҢ мӮ¬мҡ©н•ҳкі мҲҳмңЁмқ„ лҶ’мқҙлҠ” м—”м§ҖлӢҲм–ҙл§Ғкіј м„Ө비 мҡҙм „л…ён•ҳмҡ°к°Җ мӨ‘мҡ”н•ңлҚ° мқҙлҜё 100л…„ л„ҳкІҢ мҡҙмҳҒмқ„ н•ҙліё мң лҹҪкіј лҜёкөӯм—…мІҙ, мқјліём—…мІҙ л“Өмқҙ к°•м җмқ„ к°Җм§Ҳ мҲҳ м—ҶлӢӨ. нҠ№нһҲ нҠ№мҲҳк°ҖмҠӨмқҳ кІҪмҡ° IT, нҷ”н•ҷ, мһҗмӣҗк°ңл°ң, кё°кі„ л“ұ лӢӨм–‘н•ң мҡ©мІҳм—җ мӮ¬мҡ©н•ҳлҠ” кІҪмҡ°к°Җ л§ҺмқҖлҚ° мқҙлҠ” мӮ°м—… м„ м§„нҷ”к°Җ мқҙлӨ„м ём„ң мқҙлҹ° мҡ©лҸ„м—җ лҢҖн•ң R&DмҷҖ мҲҳмҡ”мІҳмҷҖмқҳ нҳ‘л Ҙмқҙ мһҳ мқҙлӨ„м§Җкі мһҲлҠ” м„ м§„көӯмқҳ м—…мІҙк°Җ мң лҰ¬н• мҲҳл°–м—җ м—ҶлӢӨ. м°ёкі лЎң мӨ‘көӯмқҳ мӮ°м—…мҡ©к°ҖмҠӨлҸ„ кіөкё°лҘј 분лҰ¬н•ҳлҠ” мқјл°ҳ к°ҖмҠӨлҠ” лЎң컬 кё°м—…л“Өмқҙ кІҪм ңм„ұмқ„ нҷ•ліҙн•ҳкі мһҲм§Җл§Ң, нҠ№мҲҳ к°ҖмҠӨлҠ” мһҗмІҙм ҒмңјлЎңлҠ” м•„м§ҒлҸ„ л§Ңл“Өм§Җ лӘ»н•ҙм„ң мҷёкөӯкі„ кё°м—…л“Өмқҙ 100%лҘј м°Ём§Җн•ҳкі мһҲлӢӨ.

к·ёлҰ¬кі мқҙл ҮкІҢ нҢҢмқҙн”„лқјмқё мӨ‘мӢ¬мңјлЎң лҢҖнҳ•лӢЁм§ҖлҘј м§Җмңјл©ҙ, к°ҖмҠӨ мӮ°м—…мқҳ нҠ№м„ұмғҒ мһ¬кі лҘј ліҙкҙҖн•ҳлҠ” кІғмқҙ нһҳл“Өкё° л•Ңл¬ём—җ, к°ҖмҠӨлҠ” м•Ўнҷ”мӢңмјң лІҢнҒ¬лӮҳ мӢӨлҰ°лҚ”лҘј нҶөн•ҙ мңЎмғҒмҡҙмҶЎмқ„ нҶөн•ҙ лҸ„л§ӨмғҒ нҳ№мқҖ м§Ғм ‘ мҲҳмҡ”мІҳм—җ л°°лӢ¬мқ„ н•ҳм—¬ мҲҳмқөм„ұмқ„ лҶ’мқҙлҠ” м „лһөмқ„ м·Ён•ңлӢӨ. лӢӨл§Ң лІҢнҒ¬(нғұнҒ¬)лӮҳ мӢӨлҰ°лҚ”лҠ” к°ҖкІ©мҡ”мҶҢлЎң м–ём ңл“ кө¬л§ӨмІҳлҘј л°”кҝҖ мҲҳ мһҲкё° л•Ңл¬ём—җ м•„мЈј лҶ’мқҖ л§Ҳ진мқ„ м·Ён•ҳлҠ” кІғмқҙ м•„лӢҲлқј м „мІҙм Ғмқё кіөмһҘмқҳ к°ҖлҸҷлҘ мқ„ лҶ’м—¬ к·ңлӘЁмқҳ кІҪм ңлҘј мқҙлӨ„ м „мІҙ н”„лЎңм қнҠёмқҳ мҲҳмқөм„ұмқ„ лҶ’мқҙлҠ” кІғмқҙлӢӨ.

лҳҗн•ң мӮ°м—…мҡ©к°ҖмҠӨлҠ” мӣҗмһҗмһ¬ мқён”Ңл Ҳмқҙм…ҳмқ„ л°ҳмҳҒн•ң нҢҗл§Ө к°ҖкІ© мқёмғҒмқҙ мүҪлӢӨ. мң„мҷҖ м„ӨлӘ…н•ң л°”мҷҖ к°ҷмқҙ мһҘкё°кіөкёүкі„м•Ҫмқ„ н•ҳлҠ” кІҪмҡ°к°Җ л§ҺмқҖлҚ°, мқҙл•Ң л§Өл…„ CPI(мҶҢ비мһҗл¬јк°Җм§ҖмҲҳ) л“ұ мқён”Ңл Ҳмқҙм…ҳ л°Ҹ мЈјмҡ” мӣҗмһҗмһ¬(м „кё°к°ҖкІ©, мІңм—°к°ҖмҠӨ к°ҖкІ©)л“ұмқҳ к°ҖкІ©мқёмғҒмқ„ к°ҖмҠӨнҢҗл§Өк°Җм—җ л°ҳмҳҒн• мҲҳ мһҲлҸ„лЎқ н•ҙл’ҖлӢӨ. нҠ№нһҲ нҠ№мҲҳк°ҖмҠӨмқҳ мӮ¬мҡ©мһҗ мһ…мһҘм—җм„ңлҠ” к°ҖмҠӨмқҳ м•Ҳм •м Ғ кіөкёүмқҙ мғқмӮ°м—җлҠ” л¬ҙм—ҮліҙлӢӨ мӨ‘мҡ”н•ң кІғкіј лі„к°ңлЎң мӣҗк°Җм—җ мқҙлҹ° к°ҖмҠӨк°Җ м°Ём§Җн•ҳлҠ” 비мӨ‘мқҙ мғҒлӢ№нһҲ лӮ®м•„м„ң к°ҖкІ© мқёмғҒмқҙ мӣҗнҷңн•ҳлӢӨкі н• мҲҳ мһҲлӢӨ.

мӮ°м—…мҡ©к°ҖмҠӨ мӮ°м—…мқҖ л§Ҳм№ҳ м§Җм—ӯлӮңл°©кіөмӮ¬к°Җ н•ңлІҲ м§Җм–ҙм§Җл©ҙ мһҘкё°к°„ к·јмІҳ кіөмһҘкіј м•„нҢҢнҠём—җ м—ҙкіј м „кё°кіөкёүмқ„ н•ҳкі , к·ё мЈјліҖм—җлҠ” лӢӨлҘё кІҪмҹҒмһҗк°Җ мғқкё°кё° м–ҙл Өмҡҙ кІғкіј 비мҠ·н•ң м§Җм—ӯ лҸ…м җнҳ• 비мҰҲлӢҲмҠӨ лӘЁлҚёмқҙлӢӨ. лӢӨл§Ң м§Җм—ӯлӮңл°©кіөмӮ¬лӮҳ лҸ„мӢңк°ҖмҠӨм—…мІҙк°Җ м„ұмһҘм„ұмқҙ лӮҙмҲҳлҘј лІ—м–ҙлӮҳм§Җ лӘ»н•ҳлҠ” кІғкіј лӢ¬лҰ¬, мӮ°м—…мҡ© к°ҖмҠӨм—…мІҙлҠ” м „ м„ёкі„м ҒмңјлЎң 4к°ң м—…мІҙк°Җ кіјм җкө¬мЎ°лҘј мқҙлЈЁкі мһҲкі , кёҖлЎңлІҢ кІҪм ң м„ұмһҘмқҳ нҢҢмқҙлҘј м•Ҳм •м ҒмңјлЎң к°Җм ёмҳ¬ мҲҳ мһҲлӢӨлҠ” кІғмқҙлӢӨ.

LindeлҠ” 2000л…„лҢҖ л“Өм–ҙ мӮ°м—…мҡ© к°ҖмҠӨм—җ 집мӨ‘н•ҳкё° мң„н•ң кө¬мЎ°мЎ°м •мңјлЎң кёҖлЎңлІҢ 1мң„ лҸ„м•Ҫ

мӣҗлһҳ LindeлҠ” 1879л…„ мқҢмӢқлЈҢ, нҠ№нһҲ л§ҘмЈјлҘј мң„н•ң лғүк°Ғ мӢңмҠӨн…ң к°ңл°ңмқ„ мң„н•ҙ м„ӨлҰҪлҗҳм—Ҳл“Ҝмқҙ к·ё мӢңмһ‘л¶Җн„° к·№м ҖмҳЁ мӢңмҠӨн…ңкіј лғүк°Ғкё°мҲ м—җ к·ё лҝҢлҰ¬лҘј л‘җкі мһҲлӢӨ. к·ёлҰ¬кі 1903л…„л¶Җн„° Air Separation Unitмҡ© мһҘ비лҘј мғқмӮ°н•ҳкі м§Ғм ‘ м—”м§ҖлӢҲм–ҙл§Ғ кё°мҲ мқ„ 축м Ғн•ҳм—¬ ASU(Air Separation Unit)лҘј кұҙм„Өн•ҳкё° мӢңмһ‘н•ҳл©ҙм„ң мӮ°м—…мҡ© к°ҖмҠӨ мғқмӮ°мқ„ мЈјмҡ” мӮ¬м—…л¶ҖлЎң нӮӨмӣҢлӮҳк°”лӢӨ. мӮ°м—…мҡ©к°ҖмҠӨмқҳ нҠ№м„ұмғҒ м•Ўнҷ”мӢңмјң мңЎмғҒ-н•ҙмғҒ мҡҙмҶЎмқ„ н•ҳлҠ” кІғмқҖ 비мҡ©мқҙ л„Ҳл¬ҙ л§Һмқҙ л“Өкі м–ҙм°Ён”ј кё°ліё мӣҗмһ¬лЈҢк°Җ м„ёкі„ лҸ„мІҳм—җ л„җл ӨмһҲкё° л•Ңл¬ём—җ 70л…„лҢҖл¶Җн„° ліёкІ©м ҒмңјлЎң мң лҹҪмқ„ л„ҳм–ҙм„ң л¶ҒлҜё, лӮЁлҜё л“ұмңјлЎң кіөмһҘмқ„ м§“кі 90л…„лҢҖл¶Җн„°лҠ” мң лҹҪ лӮҙ мҶҢк·ңлӘЁмқҳ мӮ°м—…мҡ© к°ҖмҠӨ м—…мІҙлҘј мқёмҲҳн•ҳл©ҙм„ң мӮ°м—… нҶөн•©нҷ”лҘј мЈјлҸ„н•ҳкІҢ лҗңлӢӨ.

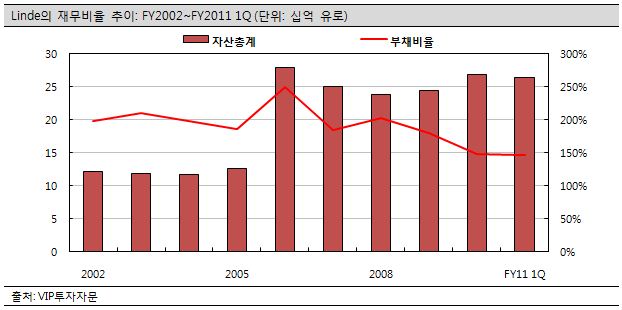

к·ёлҰ¬кі кІ°м •м ҒмңјлЎң 2000л…„лҢҖ л“Өм–ҙ нҡҢмӮ¬мқҳ мӮ¬мҡҙмқ„ кұёкі л§Ҳ진мқҙ лҶ’мқҖ вҖҳмӮ°м—…мҡ© к°ҖмҠӨвҖҷмҷҖ кҙҖл Ё вҖҳм—”м§ҖлӢҲм–ҙл§ҒвҖҷмӮ°м—…м—җл§Ң 집мӨ‘н•ҳкё° мң„н•ң кө¬мЎ°мЎ°м •мқ„ лӮҳм„ лӢӨ. лЁјм Җ 2004л…„лҸ„м—җ кіөмЎ°мӮ¬м—…мқ„ лҜёкөӯмқҳ Carrierм—җ л§Өк°Ғн•ҳл©ҙм„ң нҒ° лҸҲмқ„ л§Ҳл Ён•ҳкі 2006л…„лҸ„м—җ кІҪмҹҒмһҗлҚҳ мҳҒкөӯмқҳ BOC(British Oxygen Company)лҘј л¬ҙл Ө 117м–ө мң лЎңлҘј мЈјкі нҳ„кёҲмңјлЎң мқёмҲҳн•ҳлҠ” нҶө нҒ° мқёмҲҳлҘј кІ°м •н•ңлӢӨ. к·ёлҰ¬кі к°ҷмқҖ л…„лҸ„м—җ Lift л“ұ мӮ°м—…мҡ© мӨ‘мһҘ비(нқ”нһҲ Lindeлқј м ҒнҳҖмһҲлҠ” мҶҢнҳ• м§ҖкІҢм°Ё)лҘј мғқмӮ°н•ҳлҠ” KION Groupмқ„ нҳ„кёҲ л§Өк°Ғн•ҳкі , BOCмқёмҲҳм—җ л”ёл ӨмҳЁ BOC Edwards SemiconductorлҠ” лҳҗ л°”лЎң л§Өк°Ғн•ҳм—¬ мқјл¶Җ нҳ„кёҲнҷ”мӢңмјң м°Ёмһ…кёҲмқ„ к°ҡкІҢ лҗңлӢӨ. к·ёлҰ¬кі M&AлҘј мң„н•ҙ м•Ҫ 200%к№Ңм§Җ лҠҳм–ҙлӮ¬лҚҳ л¶Җмұ„비мңЁлҸ„ 2010л…„м—җлҠ” м•Ҫ 150% мҲҳмӨҖмңјлЎң к°җмҶҢмӢңмјң н–Ҙнӣ„ мқҙ мҲҳмӨҖмқ„ мң м§Җн• кі„нҡҚмңјлЎң л°қнҳ”лӢӨ. 2006л…„ мқҙнӣ„ мһүм—¬ нҳ„кёҲнқҗлҰ„мқҳ м•Ҫ 40%лҠ” CapexлҘј 진н–үн•ҳкі , 50%лҠ” л°°лӢ№н•ҳкі , лӮҳлЁём§ҖлҠ” м°Ёмһ…кёҲмғҒнҷҳм—җ мӮ¬мҡ©н•ҳкі мһҲлӢӨ.

лҳҗн•ң LindeлҠ” BOCлҘј мқёмҲҳн•ҳмһҗл§Ҳмһҗ High Performance OrganizationмқҙлһҖ кё°м—… мҡҙмҳҒ нҡЁмңЁм„ұ н”„лЎңк·ёлһЁмқ„ к°ҖлҸҷмӢңнӮӨл©° кёҖлЎңлІҢ кө¬л§Ө нҶөн•©мӢңнӮӨкі , лҳҗн•ң мң мӮ¬м§Җм—ӯ лӮҙ ліөмҲҳмқҳ кіөмһҘмқ„ нҷңмҡ©н•ҳм—¬ лІҢнҒ¬мҷҖ мӢӨлҰ°лҚ” кіөкёү мӮ¬мҠ¬мқ„ нҡЁмңЁм ҒмңјлЎң нҶөн•©н•ҳм—¬ нҶөн•© мқҙнӣ„ нҒ° нҸӯмқҳ 비мҡ©мқ„ м Ҳк°җн•ҳкі мһҲлҠ” кІғмңјлЎң л°қнҳҖ нҷ”н•ҷкіөмһҘ нҠ№мң мқҳ к·ңлӘЁмқҳ кІҪм ң нҡЁкіјлҘј нҶЎнҶЎнһҲ лҲ„лҰ¬кі мһҲлӢӨ.

мқҙлҹ¬н•ң кө¬мЎ°мЎ°м •мқҳ кІ°кіј Lindeмқҳ 2010л…„лҸ„ кё°мӨҖмңјлЎң л§Өм¶ңмқҖ мӮ°м—…мҡ©к°ҖмҠӨк°Җ м•Ҫ 80%, м—”м§ҖлӢҲм–ҙл§Ғмқҙ 19%м •лҸ„лҘј м°Ём§Җн•ҳм§Җл§Ң мӢӨм§Ҳм Ғмқё EBITDA 비мӨ‘мқҖ мӮ°м—…мҡ©к°ҖмҠӨк°Җ 95%, м—”м§ҖлӢҲм–ҙл§Ғмқҙ 9%лҘј м°Ём§Җн•ҳкі мһҲм–ҙ мӢӨм ң мӮ°м—…мҡ© к°ҖмҠӨк°Җ к°ҖмһҘ мӨ‘мҡ”н•ң мӮ¬м—…мһ„мқ„ м•Ң мҲҳ мһҲлӢӨ. м°ёкі лЎң EBITDA MarginмқҖ мӮ°м—…мҡ©к°ҖмҠӨлҠ” 27%, м—”м§ҖлӢҲм–ҙл§ҒмқҖ 11% мҲҳмӨҖмқҙлӢӨ.

Linde мқҙ머징мӢңмһҘм—җм„ң мҡ°лҡқ м„ңлӢӨ: мӨ‘көӯкіј мқёлҸ„, лҸҷмң лҹҪ/мӨ‘лҸҷ, м•„н”„лҰ¬м№ҙм—җм„ңлҠ” 1мң„, лёҢлқјм§ҲмқҖ 2мң„

мқҙлҹ¬н•ң кұ°лһҳлҘј нҶөн•ҙ LindeлҠ” мӮ°м—…мҡ©к°ҖмҠӨм—җм„ң кёҖлЎңлІҢ 1мң„ м—…мІҙлЎң нҷ•мӢӨн•ҳкІҢ мһҗлҰ¬ лҸӢмӣҖмқ„ н•ҳкІҢ лҗҳм—Ҳкі , нҠ№нһҲ мң лҹҪ лӮҙ мЈјмҡ” кІҪмҹҒмһҗлҘј мқёмҲҳн•ЁмңјлЎңмҚЁ мң лҹҪм—җм„ңлҠ” нҷ•мӢӨн•ң 1мң„к°Җ лҗҳм—ҲлӢӨ. мқҙм–ҙ BOCк°Җ 1, 2мң„лҘј м°Ём§Җн•ҳлҚҳ мӢ нқҘкөӯмқ„ л¬јл Өл°ӣм•„ лҶ’мқҖ м„ұмһҘкё°л°ҳмқ„ л§Ҳл Ён• мҲҳ мһҲкІҢ лҗҳм—ҲлӢӨ. 2010л…„ кё°мӨҖ м§Җм—ӯлі„ л§Өм¶ңмқ„ мӮҙнҺҙліҙл©ҙ м„ңмң лҹҪмқҙ 39%, м•„л©”лҰ¬м№ҙ(л¶ҒлҜё/лӮЁлҜё)к°Җ 22%, м•„мӢңм•„мҷҖ лҸҷмң лҹҪмқҙ 22%, лҸҷлӮЁм•„мӢңм•„/м•„н”„лҰ¬м№ҙ/мӨ‘лҸҷмқҙ 18%лҘј м°Ём§Җн•ҳкі мһҲм–ҙ мқјліёмқ„ м ңмҷён•ң мқҙ머징 көӯк°Җк°Җ 33%лҘј м°Ём§Җн•ңлӢӨ. мқҙлҠ” 2006л…„мқҳ 26%мҷҖ 비көҗн• л•Ң л¬ҙл Ө 7%Pк°Җ мҰқк°Җн•ң кІғмңјлЎң мӮ°м—…мҡ© к°ҖмҠӨ м—…мІҙ мӨ‘ к°ҖмһҘ лҶ’мқҖ мҲҳмӨҖмқҙлӢӨ. нҠ№нһҲ нҳ„мһ¬ мӨ‘көӯкіј мқёлҸ„, лҸҷмң лҹҪ/мӨ‘лҸҷ, м•„н”„лҰ¬м№ҙм—җм„ңлҠ” 1мң„, лӮЁм•„л©”лҰ¬м№ҙм—җм„ңлҠ” 2мң„лҘј м°Ём§Җн•ҳкі мһҲмқ„ л§ҢнҒј кё°ліём ҒмңјлЎң м„ұмһҘм§Җм—ӯм—җ лҢҖн•ң л…ём¶ңлҸ„лҸ„ кІҪмҹҒмӮ¬ліҙлӢӨ лҶ’мқҖ нҺёмқҙлӢӨ. мқҙлҹ° нҠ№м§•мқ„ мӮҙл Ө нҳ„мһ¬ нҲ¬м—¬лҗҳлҠ” Capexмқҳ 46%к°Җ мқҙ머징көӯк°Җм—җ 집мӨ‘лҗҳкі мһҲмқ„ л§ҢнҒј лӢ№мӮ¬м—җм„ңлҠ” н•ҙлӢ№ мӢңмһҘм—җ 집мӨ‘н•ҳкі мһҲлӢӨ. мҳ¬н•ҙ л“Өм–ҙм„ңлҸ„ мқёлҸ„л„ӨмӢңм•„м—җ м•„мӢңм•„ мөңлҢҖ к·ңлӘЁмқҳ ASU нҲ¬мһҗлҘј кІ°м •н–Ҳкі , нҳ„мһ¬ мӨ‘көӯм—җм„ң Chongqing(충м№ӯ)мқҳ лҢҖк·ңлӘЁ нҷ”н•ҷлӢЁм§Җ нҒҙлҹ¬мҠӨн„° к°ңл°ңм—җ BASFмҷҖ CCPHл“ұкіјмқҳ лҢҖк·ңлӘЁ нҲ¬мһҗлҸ„ кІ°м •, 집н–үн–ҲлӢӨ.

нҳ„мһ¬ мӨ‘көӯм—җм„ңлҠ” 1980л…„м—җ мөңмҙҲлЎң 진м¶ңн•ҙм„ң нҳ„мһ¬ м•Ҫ 4000м—¬ лӘ…мқҳ мқёл Ҙмқҙ мІ к°•кіј мҳӨмқј, м„қмң нҷ”н•ҷ, кё°нғҖ м ңмЎ°м—…мқ„ м „л°©мӮ°м—…мңјлЎң мӮ°м—…мҡ©к°ҖмҠӨлҘј мғқмӮ°н•ҳм—¬ кіөкёүн•ҳкі мһҲлӢӨ. лӢӨл§Ң м•„м§Ғк№Ңм§Җ мӨ‘көӯмӮ¬м—… л§Өм¶ңмқҖ 5м–ө7000л§Ң мң лЎң(м—°кІ° л§Өм¶ңл§Ң нҸ¬н•Ё)лЎң мҙқ л§Өм¶ңмқҳ м•Ҫ 4~5%м—җ л¶Ҳкіјн•ҳлӢӨ. н•ҳм§Җл§Ң м „мІҙ мӨ‘көӯ мӮ¬м—…л§Өм¶ңмқҖ 07л…„лҸ„мқҳ 4.3м–ө мң лЎңм—җм„ң 10л…„лҸ„мқҳ 7м–ө7000л§Ң мң лЎң(м—°кІ° 7м–ө7000л§Ң+JV(мЎ°мқёнҠёлІӨмІҳ) 2м–ө)мңјлЎң м—°к°„ 21.4%м”© мҰқк°Җн•ҳкі мһҲм–ҙ м§ҖмҶҚм ҒмңјлЎң л§Өм¶ң 비мӨ‘мқҖ мҰқк°Җн• мҲҳ мһҲмқ„ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. нҠ№нһҲ мӨ‘көӯмқҖ м ңмІ /м ңл Ёкіј м •мң /м„қмң нҷ”н•ҷ кіөм •м—җ мӮ¬мҡ©лҗҳлҠ” мӮ°м—…мҡ© к°ҖмҠӨк°Җ м „мІҙ мӢңмһҘмқҳ л¬ҙл Ө 70% мқҙмғҒмқ„ м°Ём§Җн•ҳкі мһҲм–ҙ м„ м§„көӯкіј нҒ° м°ЁмқҙлҘј мқҙлЈ¬лӢӨ. мқҙлҠ” м•„м§Ғ мӨ‘көӯмқҙ мӮ°м—…кі лҸ„нҷ”к°Җ лҚң мқҙлӨ„м ё мһҲкё° л•Ңл¬ёмқёлҚ°, н–Ҙнӣ„ ITмҷҖ мқҢмӢқлЈҢ, н—¬мҠӨмјҖм–ҙ л“ұ мӢ к·ң мӮ°м—…мқҙ л°ңлӢ¬н•ҳкі л…ёл №нҷ”к°Җ 진н–үлҗ мҲҳлЎқ мӨ‘көӯмқҳ мӮ°м—…мҡ©к°ҖмҠӨ мӢңмһҘмқҖ 2020л…„к№Ңм§Җ CAGR(м—°нҸүк· м„ұмһҘлҘ ) 15% мқҙмғҒмқҳ нҒ° нҸӯмқҳ м„ұмһҘмқҙ мҳҲмғҒлҗңлӢӨ.

1분기 м–ҙлӢқм„ңн”„лқјмқҙмҰҲмҷҖ мң лЎңм•Ҫм„ёлЎң 52мЈј мӢ кі к°Җ мӨ‘

LindeлҠ” нҳ„мһ¬ мң лҹҪ көӯк°Җл“Өмқҳ мһ¬м •мң„кё°лЎң мң лҹҪ мҰқмӢңк°Җ м•Ҫм„ёлҘј ліҙмқҙкі мһҲлҠ” к°ҖмҡҙлҚ°, 52мЈј мӢ кі к°ҖлҘј кё°лЎқ мӨ‘мқҙлӢӨ. мӮ°м—…мқҙ к°–лҠ” м•Ҳм •м„ұкіј кё°м—…мқҳ м„ұмһҘм„ұ, мң лЎңм•Ҫм„ёлҘј л°ҳмҳҒн•ң кІ°кіјмқёлҚ°, м§ҖлӮң 1분기 мӢӨм Ғл§Ң лҙҗлҸ„ л§Өм¶ңмқҖ 15%, мҳҒм—…мқҙмқөмқҖ 55%, мқјнҡҢм„ұ мқҙмқөмқ„ м ңмҷён•ң мҲңмқҙмқөмқҖ 43%к°Җ мҰқк°Җн•ҙ мӮ¬мғҒ мөңлҢҖмқҳ мӢӨм Ғмқ„ кё°лЎқн–ҲлӢӨ. нҠ№нһҲ л§Өм¶ң мӨ‘ мқҙ머징л§Ҳмј“мқё м•„мӢңм•„/нҚјмӢңн”Ҫ м§Җм—ӯмқҙ 23% мҰқк°Җн•ҳл©° л§Өм¶ң м„ұмһҘм—җ нҒ° нҸӯмңјлЎң кё°м—¬н•ҳмҳҖлӢӨ.

мҳ¬н•ҙ мҳҲмғҒлҗҳлҠ” мқҙмқөмқ„ кё°мӨҖмңјлЎң ліј л•Ң PERмқҖ 14.5~15.5л°°, EV/EBITDAлҠ” 8л°° мҲҳмӨҖмқҙлӢӨ. мһҘкё°м„ұмһҘм„ұкіј мӮ¬м—…мқҳ м•Ҳм •м„ұ, кёҖлЎңлІҢ 1мң„лЎңм„ңмқҳ м§Җл°°л Ҙмқ„ кі л Өн• л•ҢлҠ” 충분нһҲ л§Өл Ҙм Ғмқё к°ҖкІ©мқҙлқј нҢҗлӢЁлҗңлӢӨ. нҠ№нһҲ мөңк·ј мң лЎңм•Ҫм„ёлЎң мқён•ҳм—¬ м„ңмң лҹҪ мҷё м§Җм—ӯ л§Өм¶ңмқҙ 60%лҘј кё°лЎқн•ҳкі мһҲлҠ” лӢ№мӮ¬лЎңм„ңлҠ” нҳ„мһ¬мқҳ нҷҳкІҪмқҖ м—”м§ҖлӢҲм–ҙл§Ғ мӢ к·ң мҲҳмЈјмҷҖ м—°кІ°мӢӨм Ғ н–ҘмғҒм—җ мҳӨнһҲл Ө лҚ” мҡ°нҳём Ғмқё нҷҳкІҪмқҙлқј н• мҲҳ мһҲлӢӨ.

н•ңкөӯмқҳ мӮ°м—…мҡ© к°ҖмҠӨм—…мІҙ лҢҖн‘ңмЈјмһҗ: лҢҖм„ұмӮ°м—…к°ҖмҠӨ

н•ңкөӯм—җлҠ” LindeмҷҖ к°ҷмқҖ мў…н•© мӮ°м—…мҡ© к°ҖмҠӨм—…мІҙлЎң лҢҖм„ұмӮ°м—…к°ҖмҠӨк°Җ мһҲлӢӨ. нҳ„мһ¬ мғҒмһҘмӮ¬мқё лҢҖм„ұн•©лҸҷм§ҖмЈјк°Җ 55%(лҢҖм„ұнҷҖл”©мҠӨ 5%), н”„лһ‘мҠӨмқҳ Air Liquide кі„м—ҙмқҙ 40%лҘј ліҙмң н•ҳкі мһҲлҠ” мғҒнғңлЎң 4лҢҖ кёҖлЎңлІҢ м—…мІҙ мӨ‘м—җм„ң мң мқјн•ҳкІҢ көӯлӮҙ нҢҢнҠёл„ҲмҷҖ н•©мһ‘мңјлЎң мҡҙмҳҒлҗҳкі мһҲлӢӨ. лӢӨлҘё кёҖлЎңлІҢ кІҪмҹҒмӮ¬мқё Air Products, Praxair, LindeлҠ” лӘЁл‘җ 100% мһҗмӮ¬к°Җ м§Җ분мқ„ ліҙмң н•ҳкі н•ңкөӯм—җм„ң мӮ¬м—…мқ„ н•ҳкі мһҲмқ„ м •лҸ„лЎң мқҙ мӮ°м—…мқҖ 진мһ…мһҘлІҪмқҙ лҶ’мқҢмқ„ л°ҳмҰқн•ңлӢӨ. лҢҖм„ұмӮ°м—…к°ҖмҠӨлҠ” 2010л…„ л§Өм¶ң 3651м–өмӣҗ, мҳҒм—…мқҙмқө 455м–өмӣҗмңјлЎң м „л…„ лҸҷкё° лҢҖ비 к°Ғк°Ғ 16%мҷҖ 5%к°Җ мҰқк°Җн–ҲлӢӨ. к·ёлҰ¬кі 1мң„ м—…мІҙмқё Air Products KoreaлҠ” л§Өм¶ң 4713м–өмӣҗ, мҳҒм—…мқҙмқө 817м–өмӣҗмқ„ кё°лЎқн•ҳл©° н•ңкөӯм—җм„ңлҸ„ м—ӯмӢң мӮ°м—…мҡ©к°ҖмҠӨ мӮ°м—…мқҙ лҸҲмқҙ лҗҳлҠ” мӮ¬м—…мһ„мқ„ ліҙм—¬мЈјкі мһҲлӢӨ. лӢӨл§Ң лҢҖм„ұнҷҖл”©мҠӨ8,890мӣҗ, в–І170мӣҗ, 1.95%лҠ” лҢҖм„ұмӮ°м—… л“ұмқ„ нҸ¬кҙ„н•ҳлҠ” м§ҖмЈјнҡҢмӮ¬лқј лҢҖм„ұмӮ°м—…к°ҖмҠӨмқҳ лҢҖмІҙмһ¬лЎң нҲ¬мһҗн•ҳкё°м—җлҠ” м•„мү¬мҡҙ л¶Җ분мқҙ мһҲлӢӨ. лҢҖм„ұмӮ°м—…к°ҖмҠӨк°Җ кё°м—¬н•ҳлҠ” мқҙмқөмҲҳмӨҖмқҙ лҶ’м§Җ м•Ҡкі , {лҢҖм„ұмӮ°м—…}мқҙ к°–лҠ” к°ңл°ңмӮ¬м—…мқҳ лҰ¬мҠӨнҒ¬к°Җ лҶ’кё° л•Ңл¬ёмқҙлӢӨ.

кёҖ / VIPнҲ¬мһҗмһҗл¬ё мһҗмӮ°мҡҙмҡ©2нҢҖ м •м„қлӘЁ нҢҖмһҘ

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.