м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[i]мҶЎмӣҗмӮ°м—…, кёҖлЎңлІҢ мӢңмһҘм җмң мңЁ нҷ•лҢҖ мҲҳнҳң

[нҺём§‘мһҗмЈј: мқҙ кёҖмқҖ м§ҖлӮң 3мӣ” к°Җм№ҳнҲ¬мһҗнҒҙлҹҪ н”„лҰ¬лҜём—„ мң л§қкё°м—… 분м„қ мҪ”л„Ҳм—җ кІҢмһ¬лҗҗлҚҳ мһҗлЈҢмһ…лӢҲлӢӨ. кё°м—…мқҳ мӮ¬м—…лӘЁлҚёкіј м ңн’Ҳм—җ лҢҖн•ң мқҙн•ҙлҸ„лҘј лҶ’мқҙкё° мң„н•ҙ м•„мқҙнҲ¬мһҗ нҡҢмӣҗм—җкІҢ н•Ёк»ҳ кіөк°ң н•©лӢҲлӢӨ. м Ғм •мЈјк°Җ л°Ҹ нҲ¬мһҗм „лһөмқҖ м ңмҷён•©лӢҲлӢӨ.]

мҶЎмӣҗмӮ°м—…, мӮ°нҷ”л°©м§Җм ң кёҖлЎңлІҢ M/S нҷ•лҢҖ мҲҳнҳң

нҲ¬мһҗнҸ¬мқёнҠё

в—Ҳ мӮ°нҷ”л°©м§Җм ң мғқмӮ°лҠҘл Ҙ нҷ•лҢҖм—җ л”°лҘё м„ұмһҘ

(05л…„ 3л§Ң5000нҶӨ/л…„, 08л…„ 5л§Ң5000нҶӨ/л…„, 11л…„ 7л§ҢнҶӨ. мғқмӮ°лҠҘл Ҙ м—°нҸүк· 12%м”© мҰқк°Җ)

в—Ҳ мӣҗмһ¬лЈҢ м§Ғм ‘ мғқмӮ° 비мӨ‘ лҶ’м•„м ё мӣҗк°Җ мҡ°мң„ кІҪмҹҒл Ҙ нҷ•ліҙ

в—Ҳ м „л°©мӮ°м—…мқё н•©м„ұмҲҳм§Җ мғқмӮ°лҹү мҰқк°Җм—җ л”°лҘё мҲҳнҳң

лҰ¬мҠӨнҒ¬

в—Ҳ мӣҗмһ¬лЈҢмқё нҺҳлҶҖк°ҖкІ© мғҒмҠ№м—җ л”°лҘё мӣҗк°ҖмңЁ мғҒмҠ№

в—Ҳ лҶ’мқҖ м°Ёмһ…кёҲ 비мӨ‘кіј мқҙмһҗ비мҡ©

мҶЎмӣҗмӮ°м—…9,260мӣҗ, в–ј-30мӣҗ, -0.32%мқҖ н•©м„ұмҲҳм§Җ мІЁк°Җм ңмқё мӮ°нҷ”л°©м§Җм ңлҘј мЈјлЎң мғқмӮ°н•ҳлҠ” м •л°Җнҷ”н•ҷ кё°м—…мқҙлӢӨ. лҸҷмӮ¬лҠ” мӮ°нҷ”л°©м§Җм ң көӯлӮҙ мӢңмһҘм җмң мңЁ 63%, м„ёкі„ мӢңмһҘм җмң мңЁ 20%лЎң 2мң„лҘј м°Ём§Җн•ҳкі мһҲлӢӨ.

мӮ°нҷ”л°©м§Җм ңлҠ” н•©м„ұмҲҳм§Җк°Җ мӮ°мҶҢм—җ мқҳн•ҙ н’Ҳм§Ҳм Җн•ҳк°Җ мқјм–ҙлӮҳлҠ” мӮ°нҷ” мһ‘мҡ©мқ„ л§үлҠ” мІЁк°Җм ңлҘј л§җн•ңлӢӨ. л”°лқјм„ң н•©м„ұмҲҳм§Җмқё нҸҙлҰ¬м—җнӢёл Ң(PE), нҸҙлҰ¬н”„лЎңн•„л Ң(PP), ABSмҲҳм§Җ л“ұмқ„ мғқмӮ°н•ҳлҠ” лҚ° кјӯ н•„мҡ”н•ң мӣҗлЈҢлӢӨ.

мғқмӮ°лҠҘл Ҙ мҰқм„ӨлЎң л§Өм¶ң мҰқк°Җ мҳҲмғҒ

мҶЎмӣҗмӮ°м—…мқҖ мӮ°нҷ”л°©м§Җм ң л§Өм¶ңмқҙ м „мІҙмқҳ 58%, к·ё мҷё Tin мӣҗм ң 15%, PVCм•Ҳм •м ңк°Җ м•Ҫ 9%мқҳ л§Өм¶ңмқ„ м°Ём§Җн•ҳкі мһҲлӢӨ.

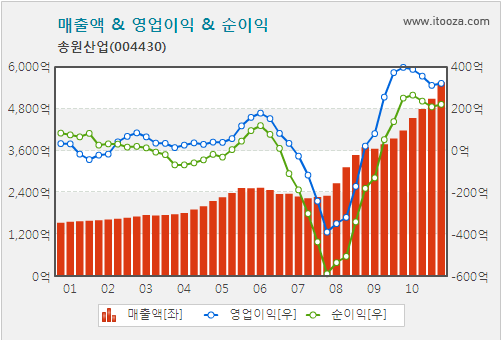

м•„лһҳ м°ЁнҠём—җм„ң лҸҷк·ёлқјлҜё м№ң л¶Җ분мқҙ мҶЎмӣҗмӮ°м—…мқҙ мғқмӮ°лҠҘл Ҙ нҷ•лҢҖлҘј мң„н•ҙ мң нҳ•мһҗмӮ° нҲ¬мһҗлҘј 집н–үн•ң л¶Җ분мқҙлӢӨ. мҶЎмӣҗмӮ°м—…мқҖ кіөмһҘмҰқм„Өмқ„ нҶөн•ҙ мғқмӮ°лҠҘл Ҙ нҷ•лҢҖн•ҳкі мқҙкІғмқҙ л§Өм¶ңм•Ў м„ұмһҘмңјлЎң м—°кІ°лҗҳлҠ” м„ұмһҘ мҠӨнҶ лҰ¬лҘј ліҙмҳҖлӢӨ.

лҸҷмӮ¬лҠ” мҳ¬н•ҙ 8мӣ” мӮ°нҷ”л°©м§Җм ң мҰқм„Ө мҷ„лЈҢм—җ л”°лқј м—°к°„ 5л§Ң5000нҶӨм—җм„ң 7л§ҢнҶӨмңјлЎң мғқмӮ°лҠҘл Ҙмқҙ лҶ’아진лӢӨ. л”°лқјм„ң мӢ к·ңмҰқм„Ө кіөмһҘмқҙ к°ҖлҸҷм—җ л“Өм–ҙк°ҖлҠ” мҳ¬н•ҙ л§җ л¶Җн„° мӮ°нҷ”л°©м§Җм ң л§Өм¶ң мҰқк°Җк°Җ лҸҷмӮ¬мқҳ м„ұмһҘ лҸҷл Ҙмқ„ мқҙлҒҢ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

м•„лһҳ мҶЎмӣҗмӮ°м—…мқҳ л§Өм¶ңм•Ўмқ„ ліҙл©ҙ 2008л…„ л¶Җн„° л§Өм¶ңм•Ў мҰқк°Җк°Җ кёүн•ҳкІҢ лӮҳнғҖлӮңлӢӨ. м ңн’Ҳлі„лЎң ліҙл©ҙ мӮ°нҷ”л°©м§Җм ң л§Өм¶ңм•Ўмқҙ 2008л…„ 1800м–өм—җм„ң 2010л…„ 3200м–өмңјлЎң 2л…„ л§Ңм—җ 77% мҰқк°Җн–ҲлӢӨ. 2008л…„м—җ мӮ°нҷ”л°©м§Җм ң мғқмӮ°лҠҘл Ҙмқ„ м—°к°„ 2л§ҢнҶӨ мҰқм„Өн•ң кІғмқҙ мқҙнӣ„ л§Өм¶ңм•Ў мҰқк°ҖлЎң мқҙм–ҙмЎҢмқҢмқ„ м•Ң мҲҳ мһҲлӢӨ. мҳ¬н•ҙ 8мӣ”л¶Җн„°лҠ” мӮ°нҷ”л°©м§Җм ң мғқмӮ° лҠҘл Ҙмқҙ м•Ҫ 30% лҠҳм–ҙлӮҳкІҢ лҸј 2012л…„к№Ңм§Җ л§Өл…„ м•Ҫ 20~25%мқҳ л§Өм¶ңм•Ў м„ұмһҘмқҙ к°ҖлҠҘн• кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

мқҙм—җ л”°лқј мҶЎмӣҗмӮ°м—…мқҳ мҳ¬н•ҙ мҳҲмғҒ л§Өм¶ңм•ЎмқҖ 7,000м–өмӣҗ мҲңмқҙмқөмқҖ 500м–өмӣҗ лӮҙмҷёк°Җ лҗ кІғмңјлЎң м „л§қлҗңлӢӨ. лҸҷмӮ¬мқҳ 3мӣ” 18мқј мў…к°Җ кё°мӨҖ мӢңк°Җмҙқм•ЎмқҖ 3,250м–өмӣҗмңјлЎң мҳ¬н•ҙ мҳҲмғҒ мЈјк°ҖмҲҳмқөл°°мҲҳ(PER)лҠ” 6.5л°°лЎң м„ұмһҘм„ұм—җ 비н•ҙ м ҖнҸүк°Җлҗң мғҒнғңлӢӨ.

мқҙмІҳлҹј мҶЎмӣҗмӮ°м—…мқҙ мөңк·ј кёүм„ұмһҘн• мҲҳ мһҲлҠ” л°°кІҪм—җлҠ” м„ёкі„ мӮ°нҷ”л°©м§Җм ң мӢңмһҘмқҳ кө¬мЎ°мЎ°м • лҚ•л¶„мқҙлӢӨ. кіјкұ° м„ёкі„ мӢңмһҘм җмң мңЁ 20%лҘј м°Ём§Җн•ҳлҚҳ Chemturaк°Җ м§ҖлӮң 2008л…„ кёҖлЎңлІҢ кёҲмңөмң„кё° л•Ң нҢҢмӮ° ліҙнҳё мӢ мІӯм—җ л“Өм–ҙк°”лӢӨ. Chemturaк°Җ мғқмӮ°мӢңм„Өмқ„ м •мғҒ к°ҖлҸҷн•ҳм§Җ лӘ»н•ҳл©ҙм„ң мҶЎмӣҗмӮ°м—…мқҖ м„ёкі„ мӢңмһҘ 2мң„лЎң мҳ¬лқјм„ңкІҢ лҗҗлӢӨ. лҳҗн•ң м„ёкі„ мӢңмһҘм җмң мңЁ 50%лҘј м°Ём§Җн•ҳлҚҳ Cibaм—ӯмӢң BASFлЎң мқёмҲҳлҸј мӮ°нҷ”л°©м§Җм ң мӮ¬м—…м—җм„ң мҳҒн–Ҙл Ҙмқҙ н•ҳлқҪн•ҳкі мһҲлҠ” мғҒнҷ©мқҙлӢӨ.

м„ёкі„ мӮ°нҷ”л°©м§Җм ң мӢңмһҘ м җмң мңЁмқҖ мһ‘л…„ кё°мӨҖмңјлЎң Ciba 45%(06л…„ 55%), мҶЎмӣҗмӮ°м—… 20%(06л…„ 6%), Chemtura 9%(06л…„ 20%) л“ұмңјлЎң ChemturaмҷҖ CibaмӮ¬мқҳ м җмң мңЁмқҙ 2006л…„ мқҙнӣ„ к°җмҶҢн•ң кІғмқ„ м•Ң мҲҳ мһҲлӢӨ. мқҙмІҳлҹј м„ёкі„ мӢңмһҘмқ„ мЈјлҰ„мһЎлҚҳ л‘җ кё°м—…мқҳ мӢңмһҘм җмң мңЁ н•ҳлқҪмқҖ мҶЎмӣҗмӮ°м—…мқҳ м җмң мңЁ мғҒмҠ№мңјлЎң мқҙм–ҙмЎҢлӢӨ.

мӣҗмһ¬лЈҢ м§Ғм ‘ мғқмӮ°м—җ л”°лҘё мӣҗк°Җ мҡ°мң„ нҷ•ліҙ

мҶЎмӣҗмӮ°м—…мқҖ мӮ°нҷ”л°©м§Җм ңмқҳ мӣҗлЈҢмқё м•ҢнӮ¬нҺҳлҶҖкіј мқҙмҶҢл¶ҖнӢёл Ңмқ„ м§Ғм ‘ мғқмӮ°н•ҳлҠ” мң мқјн•ң м—…мІҙлӢӨ. нҠ№нһҲ м•ҢнӮ¬нҺҳлҶҖмқҖ мӮ°нҷ”л°©м§Җм ң н’Ҳм§Ҳмқ„ мўҢмҡ°н•ҳлҠ” мӣҗлЈҢлЎң мҡҙмҶЎкіј ліҙкҙҖмқҙ к№ҢлӢӨлЎңмҡҙ л¬јм§ҲмқҙлӢӨ. нҳ„мһ¬ лҸҷмӮ¬лҠ” мӮ°нҷ”л°©м§Җм ң мғқмӮ°м—җ н•„мҡ”н•ң м•ҢнӮ¬нҺҳлҶҖ м „лҹүмқ„ м§Ғм ‘ мғқмӮ°н• мҲҳ мһҲлҠ” мғҒнғңлӢӨ.

лҳҗн•ң м•ҢнӮ¬нҺҳлҶҖмқҳ мӣҗмһ¬лЈҢмқё мқҙмҶҢл¶ҖнӢёл ҢмқҖ м—¬мІңNCCмҷҖ LGнҷ”н•ҷмңјлЎң л¶Җн„° кіөкёүл°ӣкі мһҲмңјлӮҳ нҳ„мһ¬ л§Өм•”кіөмһҘм—җм„ң 4л§ҢнҶӨмқ„ мғқмӮ°н•ҳлҠ” л“ұ мһҗмІҙ мғқмӮ°мӢңм„Өмқ„ нҶөн•ҙ мҷёл¶Җ мӣҗмһ¬лЈҢ мЎ°лӢ¬ 비мӨ‘мқ„ мӨ„мқҙкі мһҲм–ҙ н–Ҙнӣ„ мӣҗк°Җ мҡ°мң„ нҷ•ліҙмҷҖ мқҙлҘј л°”нғ•мңјлЎң мҲҳмқөм„ұ к°ңм„ мқҙ к°ҖлҠҘн• кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

лҰ¬мҠӨнҒ¬ м җкІҖ

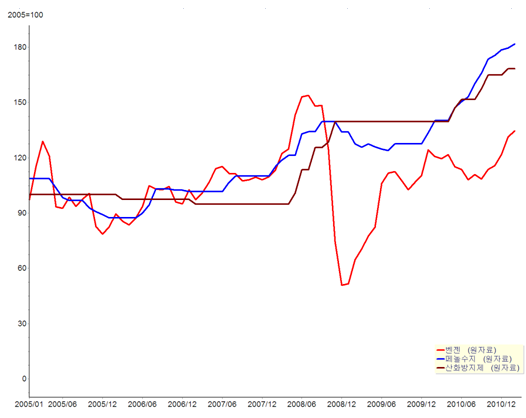

лҸҷмӮ¬мқҳ мӢӨм Ғмқҙ к°ҖмһҘ нҒ° ліҖмҲҳлҠ” нҺҳлҶҖ к°ҖкІ©мқҙлӢӨ. нҺҳлҶҖмқҖ м•ҢнӮ¬нҺҳлҶҖ мӣҗк°Җмқҳ 80%лҘј м°Ём§Җн•ҳкі мһҲм–ҙ нҺҳлҶҖ к°ҖкІ© мғҒмҠ№мқҖ мӣҗк°ҖмңЁ мғҒмҠ№мңјлЎң мқҙм–ҙ진лӢӨ. мһ‘л…„ мҳҒм—…мқҙмқөмқҙ 322мӣҗмңјлЎң м „л…„мқҳ 398м–өм—җ 비н•ҙ к°җмҶҢн•ң мқҙмң к°Җ мӣҗмһ¬лЈҢмқё нҺҳлҶҖ к°ҖкІ©мқҳ мғҒмҠ№ л•Ңл¬ёмқҙлӢӨ. л”°лқјм„ң нҺҳлҶҖ к°ҖкІ© м•Ҳм •нҷ”к°Җ мҳ¬н•ҙ лҸҷмӮ¬мқҳ мҲҳмқөм„ұмқ„ кІ°м • 짓лҠ” ліҖмҲҳлӢӨ.

м•„лһҳ м°ЁнҠёлҘј ліҙл©ҙ 2010л…„ нҺҳлҶҖмҲҳм§Җ к°ҖкІ©мқҙ кёүл“ұн•ҳл©ҙм„ң мҶЎмӣҗмӮ°м—…мқҳ мӣҗк°ҖмңЁ мғҒмҠ№м—җ мҳҒн–Ҙмқ„ лҜём№ң кІғмқ„ м•Ң мҲҳ мһҲлӢӨ. мөңк·ј көӯм ң м •м„ё л¶Ҳм•Ҳм—җ л”°лҘё мң к°Җ кёүл“ұмңјлЎң н–Ҙнӣ„ лІӨм л“ұмқҳ к°ҖкІ©лҸ„ мғҒмҠ№н• кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. к·ёлҹ¬лӮҳ мөңк·ј нҺҳлҶҖ к°ҖкІ©мқҳ кёүл“ұмқҖ мӣҗлЈҢмқё лІӨм к°ҖкІ© мғҒмҠ№м—җ 비н•ҙ кіјлҸ„н•ң л©ҙмқҙ мһҲм–ҙ н–Ҙнӣ„ м–ҙлҠҗ м •лҸ„ к°ҖкІ©мқҙ м•Ҳм • лҗ кІғмңјлЎң ліҙмқёлӢӨ.

лҸҷмӮ¬мқҳ кІҪмҡ° мӮ°нҷ”л°©м§Җм ң к°ҖкІ©мқ„ мӣҗк°Җ мғҒмҠ№м—җ л§һм¶° мқёмғҒн•ҳкі мһҲм–ҙ нҺҳлҶҖ к°ҖкІ© мғҒмҠ№мқҙ л©Ҳ추кұ°лӮҳ н•ҳлқҪн• кІҪмҡ° мғҒлҢҖм ҒмңјлЎң нҒ° нҸӯмқҳ мҲҳнҳңлҘј мһ…мқ„ к°ҖлҠҘм„ұмқҙ мһҲм–ҙ н–Ҙнӣ„ нҺҳлҶҖ к°ҖкІ©мқҳ мӣҖм§Ғмһ„мқ„ мІҙнҒ¬н•ҙ ліј н•„мҡ”к°Җ мһҲлӢӨ.

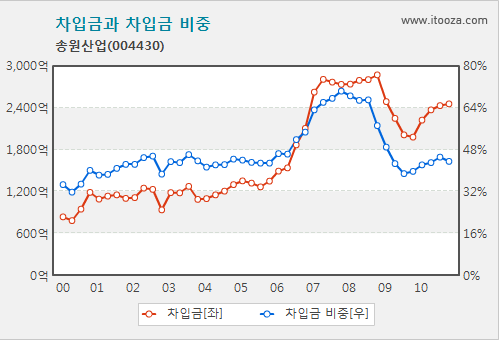

лҸҷмӮ¬мқҳ л‘җлІҲм§ё лҰ¬мҠӨнҒ¬лҠ” м°Ёмһ…кёҲкіј мқҙмһҗ비мҡ©мқҙ л§ҺлӢӨлҠ” м җмқҙлӢӨ. мһ‘л…„ л§җ кё°мӨҖ м°Ёмһ…кёҲмқҖ 2,450м–ө, мһҗмӮ°м—җм„ң м°Ём§Җн•ҳлҠ” м°Ёмһ…кёҲ 비мӨ‘мқҖ 43%лЎң лӢӨлҘё кё°м—…м—җ 비н•ҙ мғҒлҢҖм ҒмңјлЎң лҶ’мқҖ мҲҳмӨҖмқҙлӢӨ. 2006л…„м—җ мғқмӮ°мӢңм„Ө нҷ•лҢҖлҘј мң„н•ҙ м°Ёмһ…кёҲ 비мӨ‘мқҙ 60% л„ҳкё°лҸ„ н•ҙ мһ¬л¬ҙм ҒмңјлЎң мғҒлӢ№нһҲ л¶Ҳм•Ҳн•ң к·ңлӘЁк№Ңм§Җ мҰқк°Җн–ҲлӢӨ. мқҙнӣ„ м°Ёмһ…кёҲ비мӨ‘мқҖ мЎ°кёҲм”© к°җмҶҢн•ҳл©ҙм„ң нҳ„мһ¬ 43% мҲҳмӨҖк№Ңм§Җ н•ҳлқҪн–ҲлӢӨ. м°Ёмһ…кёҲ к·ңлӘЁлҠ” мқјл°ҳм ҒмңјлЎң 30%мқҙлӮҙк°Җ лҗҳл©ҙ нҒ° л¬ҙлҰ¬к°Җ м—ҶлҠ” мҲҳмӨҖмқҙлӢӨ. л”°лқјм„ң н–Ҙнӣ„ мҶЎмӣҗмӮ°м—…мқҳ м°Ёмһ…кёҲ ліҖлҸҷмқ„ мІҙнҒ¬н•ҳл©ҙм„ң лҰ¬мҠӨнҒ¬лҘј нҷ•мқё н• н•„мҡ”к°Җ мһҲлӢӨ.

мң„мқҳ лҰ¬мҠӨнҒ¬м—җлҸ„ л¶Ҳкө¬н•ҳкі лҸҷмӮ¬мқҳ мҳ¬н•ҙ л§Өм¶ңм•Ўкіј мқҙмқө м„ұмһҘм—җ лҢҖн•ң кё°лҢҖлҠ” лҶ’мқҖ нҺёмқҙлӢӨ. л”°лқјм„ң л§Ө 분기 мқҙмқөм„ұмһҘ нҷ•мқёкіј н•Ёк»ҳ лҰ¬мҠӨнҒ¬м—җ лҢҖн•ң м җкІҖлҸ„ н•„мҲҳм ҒмңјлЎң мқҙлӨ„м ём•ј н•ңлӢӨ.

в—Ҷ м Ғм •мЈјк°Җ л°Ҹ нҲ¬мһҗм „лһөмқҖ к°Җм№ҳнҲ¬мһҗнҒҙлҹҪ н”ҢлһҳнӢ°л„ҳ нҡҢмӣҗм—җкІҢл§Ң м ңкіөлҗҗмҠөлӢҲлӢӨ.

<мқҙ м •ліҙлҠ” м•„мқҙнҲ¬мһҗ нҡҢмӣҗм—җкІҢл§Ң м ңкіөлҗҳлҠ” м»Ён…җмё мһ…лӢҲлӢӨ. мқҙ м •ліҙлҠ” нҲ¬мһҗ м°ёкі мҡ©мқҙл©°, мқҙлҘј к·јкұ°лЎң н–үн•ҙ진 кұ°лһҳм—җ лҢҖн•ҙ м•„мқҙнҲ¬мһҗлҠ” мұ…мһ„мқ„ м§Җм§Җ м•ҠмҠөлӢҲлӢӨ.>

мҶЎмӣҗмӮ°м—…, мӮ°нҷ”л°©м§Җм ң кёҖлЎңлІҢ M/S нҷ•лҢҖ мҲҳнҳң

нҲ¬мһҗнҸ¬мқёнҠё

в—Ҳ мӮ°нҷ”л°©м§Җм ң мғқмӮ°лҠҘл Ҙ нҷ•лҢҖм—җ л”°лҘё м„ұмһҘ

(05л…„ 3л§Ң5000нҶӨ/л…„, 08л…„ 5л§Ң5000нҶӨ/л…„, 11л…„ 7л§ҢнҶӨ. мғқмӮ°лҠҘл Ҙ м—°нҸүк· 12%м”© мҰқк°Җ)

в—Ҳ мӣҗмһ¬лЈҢ м§Ғм ‘ мғқмӮ° 비мӨ‘ лҶ’м•„м ё мӣҗк°Җ мҡ°мң„ кІҪмҹҒл Ҙ нҷ•ліҙ

в—Ҳ м „л°©мӮ°м—…мқё н•©м„ұмҲҳм§Җ мғқмӮ°лҹү мҰқк°Җм—җ л”°лҘё мҲҳнҳң

лҰ¬мҠӨнҒ¬

в—Ҳ мӣҗмһ¬лЈҢмқё нҺҳлҶҖк°ҖкІ© мғҒмҠ№м—җ л”°лҘё мӣҗк°ҖмңЁ мғҒмҠ№

в—Ҳ лҶ’мқҖ м°Ёмһ…кёҲ 비мӨ‘кіј мқҙмһҗ비мҡ©

мҶЎмӣҗмӮ°м—…9,260мӣҗ, в–ј-30мӣҗ, -0.32%мқҖ н•©м„ұмҲҳм§Җ мІЁк°Җм ңмқё мӮ°нҷ”л°©м§Җм ңлҘј мЈјлЎң мғқмӮ°н•ҳлҠ” м •л°Җнҷ”н•ҷ кё°м—…мқҙлӢӨ. лҸҷмӮ¬лҠ” мӮ°нҷ”л°©м§Җм ң көӯлӮҙ мӢңмһҘм җмң мңЁ 63%, м„ёкі„ мӢңмһҘм җмң мңЁ 20%лЎң 2мң„лҘј м°Ём§Җн•ҳкі мһҲлӢӨ.

мӮ°нҷ”л°©м§Җм ңлҠ” н•©м„ұмҲҳм§Җк°Җ мӮ°мҶҢм—җ мқҳн•ҙ н’Ҳм§Ҳм Җн•ҳк°Җ мқјм–ҙлӮҳлҠ” мӮ°нҷ” мһ‘мҡ©мқ„ л§үлҠ” мІЁк°Җм ңлҘј л§җн•ңлӢӨ. л”°лқјм„ң н•©м„ұмҲҳм§Җмқё нҸҙлҰ¬м—җнӢёл Ң(PE), нҸҙлҰ¬н”„лЎңн•„л Ң(PP), ABSмҲҳм§Җ л“ұмқ„ мғқмӮ°н•ҳлҠ” лҚ° кјӯ н•„мҡ”н•ң мӣҗлЈҢлӢӨ.

мғқмӮ°лҠҘл Ҙ мҰқм„ӨлЎң л§Өм¶ң мҰқк°Җ мҳҲмғҒ

мҶЎмӣҗмӮ°м—…мқҖ мӮ°нҷ”л°©м§Җм ң л§Өм¶ңмқҙ м „мІҙмқҳ 58%, к·ё мҷё Tin мӣҗм ң 15%, PVCм•Ҳм •м ңк°Җ м•Ҫ 9%мқҳ л§Өм¶ңмқ„ м°Ём§Җн•ҳкі мһҲлӢӨ.

м•„лһҳ м°ЁнҠём—җм„ң лҸҷк·ёлқјлҜё м№ң л¶Җ분мқҙ мҶЎмӣҗмӮ°м—…мқҙ мғқмӮ°лҠҘл Ҙ нҷ•лҢҖлҘј мң„н•ҙ мң нҳ•мһҗмӮ° нҲ¬мһҗлҘј 집н–үн•ң л¶Җ분мқҙлӢӨ. мҶЎмӣҗмӮ°м—…мқҖ кіөмһҘмҰқм„Өмқ„ нҶөн•ҙ мғқмӮ°лҠҘл Ҙ нҷ•лҢҖн•ҳкі мқҙкІғмқҙ л§Өм¶ңм•Ў м„ұмһҘмңјлЎң м—°кІ°лҗҳлҠ” м„ұмһҘ мҠӨнҶ лҰ¬лҘј ліҙмҳҖлӢӨ.

лҸҷмӮ¬лҠ” мҳ¬н•ҙ 8мӣ” мӮ°нҷ”л°©м§Җм ң мҰқм„Ө мҷ„лЈҢм—җ л”°лқј м—°к°„ 5л§Ң5000нҶӨм—җм„ң 7л§ҢнҶӨмңјлЎң мғқмӮ°лҠҘл Ҙмқҙ лҶ’아진лӢӨ. л”°лқјм„ң мӢ к·ңмҰқм„Ө кіөмһҘмқҙ к°ҖлҸҷм—җ л“Өм–ҙк°ҖлҠ” мҳ¬н•ҙ л§җ л¶Җн„° мӮ°нҷ”л°©м§Җм ң л§Өм¶ң мҰқк°Җк°Җ лҸҷмӮ¬мқҳ м„ұмһҘ лҸҷл Ҙмқ„ мқҙлҒҢ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

м•„лһҳ мҶЎмӣҗмӮ°м—…мқҳ л§Өм¶ңм•Ўмқ„ ліҙл©ҙ 2008л…„ л¶Җн„° л§Өм¶ңм•Ў мҰқк°Җк°Җ кёүн•ҳкІҢ лӮҳнғҖлӮңлӢӨ. м ңн’Ҳлі„лЎң ліҙл©ҙ мӮ°нҷ”л°©м§Җм ң л§Өм¶ңм•Ўмқҙ 2008л…„ 1800м–өм—җм„ң 2010л…„ 3200м–өмңјлЎң 2л…„ л§Ңм—җ 77% мҰқк°Җн–ҲлӢӨ. 2008л…„м—җ мӮ°нҷ”л°©м§Җм ң мғқмӮ°лҠҘл Ҙмқ„ м—°к°„ 2л§ҢнҶӨ мҰқм„Өн•ң кІғмқҙ мқҙнӣ„ л§Өм¶ңм•Ў мҰқк°ҖлЎң мқҙм–ҙмЎҢмқҢмқ„ м•Ң мҲҳ мһҲлӢӨ. мҳ¬н•ҙ 8мӣ”л¶Җн„°лҠ” мӮ°нҷ”л°©м§Җм ң мғқмӮ° лҠҘл Ҙмқҙ м•Ҫ 30% лҠҳм–ҙлӮҳкІҢ лҸј 2012л…„к№Ңм§Җ л§Өл…„ м•Ҫ 20~25%мқҳ л§Өм¶ңм•Ў м„ұмһҘмқҙ к°ҖлҠҘн• кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

мқҙм—җ л”°лқј мҶЎмӣҗмӮ°м—…мқҳ мҳ¬н•ҙ мҳҲмғҒ л§Өм¶ңм•ЎмқҖ 7,000м–өмӣҗ мҲңмқҙмқөмқҖ 500м–өмӣҗ лӮҙмҷёк°Җ лҗ кІғмңјлЎң м „л§қлҗңлӢӨ. лҸҷмӮ¬мқҳ 3мӣ” 18мқј мў…к°Җ кё°мӨҖ мӢңк°Җмҙқм•ЎмқҖ 3,250м–өмӣҗмңјлЎң мҳ¬н•ҙ мҳҲмғҒ мЈјк°ҖмҲҳмқөл°°мҲҳ(PER)лҠ” 6.5л°°лЎң м„ұмһҘм„ұм—җ 비н•ҙ м ҖнҸүк°Җлҗң мғҒнғңлӢӨ.

мқҙмІҳлҹј мҶЎмӣҗмӮ°м—…мқҙ мөңк·ј кёүм„ұмһҘн• мҲҳ мһҲлҠ” л°°кІҪм—җлҠ” м„ёкі„ мӮ°нҷ”л°©м§Җм ң мӢңмһҘмқҳ кө¬мЎ°мЎ°м • лҚ•л¶„мқҙлӢӨ. кіјкұ° м„ёкі„ мӢңмһҘм җмң мңЁ 20%лҘј м°Ём§Җн•ҳлҚҳ Chemturaк°Җ м§ҖлӮң 2008л…„ кёҖлЎңлІҢ кёҲмңөмң„кё° л•Ң нҢҢмӮ° ліҙнҳё мӢ мІӯм—җ л“Өм–ҙк°”лӢӨ. Chemturaк°Җ мғқмӮ°мӢңм„Өмқ„ м •мғҒ к°ҖлҸҷн•ҳм§Җ лӘ»н•ҳл©ҙм„ң мҶЎмӣҗмӮ°м—…мқҖ м„ёкі„ мӢңмһҘ 2мң„лЎң мҳ¬лқјм„ңкІҢ лҗҗлӢӨ. лҳҗн•ң м„ёкі„ мӢңмһҘм җмң мңЁ 50%лҘј м°Ём§Җн•ҳлҚҳ Cibaм—ӯмӢң BASFлЎң мқёмҲҳлҸј мӮ°нҷ”л°©м§Җм ң мӮ¬м—…м—җм„ң мҳҒн–Ҙл Ҙмқҙ н•ҳлқҪн•ҳкі мһҲлҠ” мғҒнҷ©мқҙлӢӨ.

м„ёкі„ мӮ°нҷ”л°©м§Җм ң мӢңмһҘ м җмң мңЁмқҖ мһ‘л…„ кё°мӨҖмңјлЎң Ciba 45%(06л…„ 55%), мҶЎмӣҗмӮ°м—… 20%(06л…„ 6%), Chemtura 9%(06л…„ 20%) л“ұмңјлЎң ChemturaмҷҖ CibaмӮ¬мқҳ м җмң мңЁмқҙ 2006л…„ мқҙнӣ„ к°җмҶҢн•ң кІғмқ„ м•Ң мҲҳ мһҲлӢӨ. мқҙмІҳлҹј м„ёкі„ мӢңмһҘмқ„ мЈјлҰ„мһЎлҚҳ л‘җ кё°м—…мқҳ мӢңмһҘм җмң мңЁ н•ҳлқҪмқҖ мҶЎмӣҗмӮ°м—…мқҳ м җмң мңЁ мғҒмҠ№мңјлЎң мқҙм–ҙмЎҢлӢӨ.

мӣҗмһ¬лЈҢ м§Ғм ‘ мғқмӮ°м—җ л”°лҘё мӣҗк°Җ мҡ°мң„ нҷ•ліҙ

мҶЎмӣҗмӮ°м—…мқҖ мӮ°нҷ”л°©м§Җм ңмқҳ мӣҗлЈҢмқё м•ҢнӮ¬нҺҳлҶҖкіј мқҙмҶҢл¶ҖнӢёл Ңмқ„ м§Ғм ‘ мғқмӮ°н•ҳлҠ” мң мқјн•ң м—…мІҙлӢӨ. нҠ№нһҲ м•ҢнӮ¬нҺҳлҶҖмқҖ мӮ°нҷ”л°©м§Җм ң н’Ҳм§Ҳмқ„ мўҢмҡ°н•ҳлҠ” мӣҗлЈҢлЎң мҡҙмҶЎкіј ліҙкҙҖмқҙ к№ҢлӢӨлЎңмҡҙ л¬јм§ҲмқҙлӢӨ. нҳ„мһ¬ лҸҷмӮ¬лҠ” мӮ°нҷ”л°©м§Җм ң мғқмӮ°м—җ н•„мҡ”н•ң м•ҢнӮ¬нҺҳлҶҖ м „лҹүмқ„ м§Ғм ‘ мғқмӮ°н• мҲҳ мһҲлҠ” мғҒнғңлӢӨ.

лҳҗн•ң м•ҢнӮ¬нҺҳлҶҖмқҳ мӣҗмһ¬лЈҢмқё мқҙмҶҢл¶ҖнӢёл ҢмқҖ м—¬мІңNCCмҷҖ LGнҷ”н•ҷмңјлЎң л¶Җн„° кіөкёүл°ӣкі мһҲмңјлӮҳ нҳ„мһ¬ л§Өм•”кіөмһҘм—җм„ң 4л§ҢнҶӨмқ„ мғқмӮ°н•ҳлҠ” л“ұ мһҗмІҙ мғқмӮ°мӢңм„Өмқ„ нҶөн•ҙ мҷёл¶Җ мӣҗмһ¬лЈҢ мЎ°лӢ¬ 비мӨ‘мқ„ мӨ„мқҙкі мһҲм–ҙ н–Ҙнӣ„ мӣҗк°Җ мҡ°мң„ нҷ•ліҙмҷҖ мқҙлҘј л°”нғ•мңјлЎң мҲҳмқөм„ұ к°ңм„ мқҙ к°ҖлҠҘн• кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

лҰ¬мҠӨнҒ¬ м җкІҖ

лҸҷмӮ¬мқҳ мӢӨм Ғмқҙ к°ҖмһҘ нҒ° ліҖмҲҳлҠ” нҺҳлҶҖ к°ҖкІ©мқҙлӢӨ. нҺҳлҶҖмқҖ м•ҢнӮ¬нҺҳлҶҖ мӣҗк°Җмқҳ 80%лҘј м°Ём§Җн•ҳкі мһҲм–ҙ нҺҳлҶҖ к°ҖкІ© мғҒмҠ№мқҖ мӣҗк°ҖмңЁ мғҒмҠ№мңјлЎң мқҙм–ҙ진лӢӨ. мһ‘л…„ мҳҒм—…мқҙмқөмқҙ 322мӣҗмңјлЎң м „л…„мқҳ 398м–өм—җ 비н•ҙ к°җмҶҢн•ң мқҙмң к°Җ мӣҗмһ¬лЈҢмқё нҺҳлҶҖ к°ҖкІ©мқҳ мғҒмҠ№ л•Ңл¬ёмқҙлӢӨ. л”°лқјм„ң нҺҳлҶҖ к°ҖкІ© м•Ҳм •нҷ”к°Җ мҳ¬н•ҙ лҸҷмӮ¬мқҳ мҲҳмқөм„ұмқ„ кІ°м • 짓лҠ” ліҖмҲҳлӢӨ.

м•„лһҳ м°ЁнҠёлҘј ліҙл©ҙ 2010л…„ нҺҳлҶҖмҲҳм§Җ к°ҖкІ©мқҙ кёүл“ұн•ҳл©ҙм„ң мҶЎмӣҗмӮ°м—…мқҳ мӣҗк°ҖмңЁ мғҒмҠ№м—җ мҳҒн–Ҙмқ„ лҜём№ң кІғмқ„ м•Ң мҲҳ мһҲлӢӨ. мөңк·ј көӯм ң м •м„ё л¶Ҳм•Ҳм—җ л”°лҘё мң к°Җ кёүл“ұмңјлЎң н–Ҙнӣ„ лІӨм л“ұмқҳ к°ҖкІ©лҸ„ мғҒмҠ№н• кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. к·ёлҹ¬лӮҳ мөңк·ј нҺҳлҶҖ к°ҖкІ©мқҳ кёүл“ұмқҖ мӣҗлЈҢмқё лІӨм к°ҖкІ© мғҒмҠ№м—җ 비н•ҙ кіјлҸ„н•ң л©ҙмқҙ мһҲм–ҙ н–Ҙнӣ„ м–ҙлҠҗ м •лҸ„ к°ҖкІ©мқҙ м•Ҳм • лҗ кІғмңјлЎң ліҙмқёлӢӨ.

лҸҷмӮ¬мқҳ кІҪмҡ° мӮ°нҷ”л°©м§Җм ң к°ҖкІ©мқ„ мӣҗк°Җ мғҒмҠ№м—җ л§һм¶° мқёмғҒн•ҳкі мһҲм–ҙ нҺҳлҶҖ к°ҖкІ© мғҒмҠ№мқҙ л©Ҳ추кұ°лӮҳ н•ҳлқҪн• кІҪмҡ° мғҒлҢҖм ҒмңјлЎң нҒ° нҸӯмқҳ мҲҳнҳңлҘј мһ…мқ„ к°ҖлҠҘм„ұмқҙ мһҲм–ҙ н–Ҙнӣ„ нҺҳлҶҖ к°ҖкІ©мқҳ мӣҖм§Ғмһ„мқ„ мІҙнҒ¬н•ҙ ліј н•„мҡ”к°Җ мһҲлӢӨ.

лҸҷмӮ¬мқҳ л‘җлІҲм§ё лҰ¬мҠӨнҒ¬лҠ” м°Ёмһ…кёҲкіј мқҙмһҗ비мҡ©мқҙ л§ҺлӢӨлҠ” м җмқҙлӢӨ. мһ‘л…„ л§җ кё°мӨҖ м°Ёмһ…кёҲмқҖ 2,450м–ө, мһҗмӮ°м—җм„ң м°Ём§Җн•ҳлҠ” м°Ёмһ…кёҲ 비мӨ‘мқҖ 43%лЎң лӢӨлҘё кё°м—…м—җ 비н•ҙ мғҒлҢҖм ҒмңјлЎң лҶ’мқҖ мҲҳмӨҖмқҙлӢӨ. 2006л…„м—җ мғқмӮ°мӢңм„Ө нҷ•лҢҖлҘј мң„н•ҙ м°Ёмһ…кёҲ 비мӨ‘мқҙ 60% л„ҳкё°лҸ„ н•ҙ мһ¬л¬ҙм ҒмңјлЎң мғҒлӢ№нһҲ л¶Ҳм•Ҳн•ң к·ңлӘЁк№Ңм§Җ мҰқк°Җн–ҲлӢӨ. мқҙнӣ„ м°Ёмһ…кёҲ비мӨ‘мқҖ мЎ°кёҲм”© к°җмҶҢн•ҳл©ҙм„ң нҳ„мһ¬ 43% мҲҳмӨҖк№Ңм§Җ н•ҳлқҪн–ҲлӢӨ. м°Ёмһ…кёҲ к·ңлӘЁлҠ” мқјл°ҳм ҒмңјлЎң 30%мқҙлӮҙк°Җ лҗҳл©ҙ нҒ° л¬ҙлҰ¬к°Җ м—ҶлҠ” мҲҳмӨҖмқҙлӢӨ. л”°лқјм„ң н–Ҙнӣ„ мҶЎмӣҗмӮ°м—…мқҳ м°Ёмһ…кёҲ ліҖлҸҷмқ„ мІҙнҒ¬н•ҳл©ҙм„ң лҰ¬мҠӨнҒ¬лҘј нҷ•мқё н• н•„мҡ”к°Җ мһҲлӢӨ.

мң„мқҳ лҰ¬мҠӨнҒ¬м—җлҸ„ л¶Ҳкө¬н•ҳкі лҸҷмӮ¬мқҳ мҳ¬н•ҙ л§Өм¶ңм•Ўкіј мқҙмқө м„ұмһҘм—җ лҢҖн•ң кё°лҢҖлҠ” лҶ’мқҖ нҺёмқҙлӢӨ. л”°лқјм„ң л§Ө 분기 мқҙмқөм„ұмһҘ нҷ•мқёкіј н•Ёк»ҳ лҰ¬мҠӨнҒ¬м—җ лҢҖн•ң м җкІҖлҸ„ н•„мҲҳм ҒмңјлЎң мқҙлӨ„м ём•ј н•ңлӢӨ.

в—Ҷ м Ғм •мЈјк°Җ л°Ҹ нҲ¬мһҗм „лһөмқҖ к°Җм№ҳнҲ¬мһҗнҒҙлҹҪ н”ҢлһҳнӢ°л„ҳ нҡҢмӣҗм—җкІҢл§Ң м ңкіөлҗҗмҠөлӢҲлӢӨ.

<мқҙ м •ліҙлҠ” м•„мқҙнҲ¬мһҗ нҡҢмӣҗм—җкІҢл§Ң м ңкіөлҗҳлҠ” м»Ён…җмё мһ…лӢҲлӢӨ. мқҙ м •ліҙлҠ” нҲ¬мһҗ м°ёкі мҡ©мқҙл©°, мқҙлҘј к·јкұ°лЎң н–үн•ҙ진 кұ°лһҳм—җ лҢҖн•ҙ м•„мқҙнҲ¬мһҗлҠ” мұ…мһ„мқ„ м§Җм§Җ м•ҠмҠөлӢҲлӢӨ.>

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.