아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[분석]어보브반도체,MCU 시장의 다크호스

[편집자주: 이 글은 지난 1월 스노우볼투자클럽 리서치 코너에서 스노우볼투자클럽 유료회원에게 제공됐던 자료입니다. 기업의 사업모델과 제품에 대한 정보를 공유하기 위해 아이투자 회원에게도 공개합니다. 어보브반도체는 보고서가 제시한 적정주가에 이미 근접한 만큼, 보고서에 근거한 투자는 삼가해 주시기 바랍니다.]

어보브반도체(102120)

“MCU 시장의 다크호스”

투자 아이디어

1. 이제는 시스템반도체에 주목할 때

2. 중국 가전 시장의 확대에 따른 수혜

3. 인적 인프라를 통한 신제품 출시 확대

적정 주가 및 실전 투자 전략

중국 가전 시장의 확대와 이에 대한 침투, 신제품 출시로 인해 높은 이익 성장을 구가할 전망이다. 시스템반도체에 대한 이목 집중과 함께 주가는 제 자리를 찾아갈 것으로 보인다. 다만, 실적 기대치에 미달할 경우 차익실현 물량이 나올 가능성이 크므로 주기적으로 실적을 체크할 필요가 있다. 보유기간은 1년 내외를 목표로 한다.

상승여력 72%

매수 가격 3,500원 미만에서 분할 매수

매도 가격 5,500원 ~ 6,000원에서 분할 매도

기업 개요 및 히스토리

어보브반도체8,530원, ▼-90원, -1.04%는 2006년 매그나칩반도체(옛 하이닉스반도체 비메모리사업부)에서 애플리케이션프로세서(AP)부문이 분사, 설립됐으며 지난해 6월 코스닥 시장에 상장되었다. 동사의 모태는 LG반도체라 할 수 있는데, IMF 시절 LG반도체와 현대반도체의 합병으로 현대전자가 되었고 현대전자가 하이닉스로 사명을 변경하는 과정과 사업부 분할 과정을 거쳐 현재의 어보브반도체가 탄생하게 된 것이다.

▶매출구성

▶주요지표

투자 아이디어

1. 이제는 시스템반도체에 주목할 때

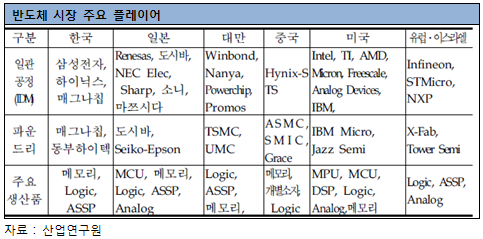

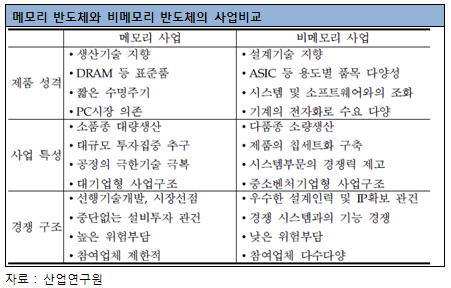

반도체는 크게 메모리 반도체와 비메모리 반도체로 구분된다. 반도체 시장의 규모는 270조 원에 달하며 그 중 메모리 반도체가 약 46조 원으로 18.6%를, 비메모리 반도체가 224조 원으로 81.4%를 차지하고 있다. 우리나라(삼성전자, 하이닉스)는 메모리 반도체 시장에서 50%를 초과하는 점유율을 유지할 정도로 강한 지위를 가지고 있다. 하지만 메모리 시장보다 규모가 4배나 큰 비메모리 시장에서의 우리나라 점유율은 2%에 불과할 정도로 미진하다.

비메모리 반도체는 흔히 시스템반도체라 불리는데 마이크로 컴포넌트(MPU/MCU), Logic, Analog IC 등으로 나누어진다. 이중 마이크로 컴포넌트는 우리가 흔히 CPU(Central Processing Unit)라고 부르는 중앙처리장치다. CPU의 역할은 크게 연산과 제어 2가지로 나누어 지는데, 어느 부분에 집중되어 있느냐에 따라 다시 MPU, MCU로 나누어진다. 컴퓨터와 같이 복잡한 연산이 필요한 경우에는 MPU(Micro Processor Unit), 냉장고와 같이 단순한 가전제품에 들어가는 CPU는 MCU(Micro controller unit)라 부른다.

이에 따라 MPU와 MCU의 구조에도 차이가 발생하는데 MPU는 연산부와 그 외의 저장장치, I/O Port가 별개로 장착되는 Off-chip 형태이고, MCU는 연산이 주가 되지 않기 때문에 모든 칩이 집적화된 On-chip의 형태를 가지고 있다. 하지만 최근에는 MPU, MCU에 관계없이 핵심부품들을 하나의 칩에 집적하는 On-chip 형태로의 전환이 일어나고 있으며, 전체 반도체 시장의 66%가 On-chip을 차지하고 있다. 이는 IT 제품의 경박단소화, 고성능화, 다기능화 추세와 부합하는 자연스러운 현상이라고 할 수 있다.

어보브반도체8,530원, ▼-90원, -1.04%는 가전시장의 MCU를 설계하는 팹리스 업체로 국내 시장의 10% 가량을 점유하고 있다. 이외의 경쟁사는 주로 NEC Elec와 도시바, 마쯔시다 등의 일본 업체로 전세계 MCU 시장을 석권하고 있다고 해도 무방할 정도로 강한 지위를 가지고 있다.

우리나라는 자본집약적인 메모리 사업에서는 성공적인 가도를 이어가고 있다. 하지만 설계가 핵심인 비메모리 사업에 대한 투자가 적시에 이루어지지 않음으로써 비메모리 분야에서 대만에 조차 뒤지고 있는 비균형적인 구조를 가지고 있다. 이는 대기업에 유리한 메모리 분야의 사업이 대기업 중심의 우리나라 경제 구조가 맞아 떨어졌기 때문이다.

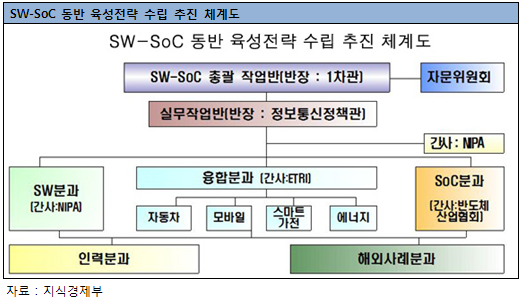

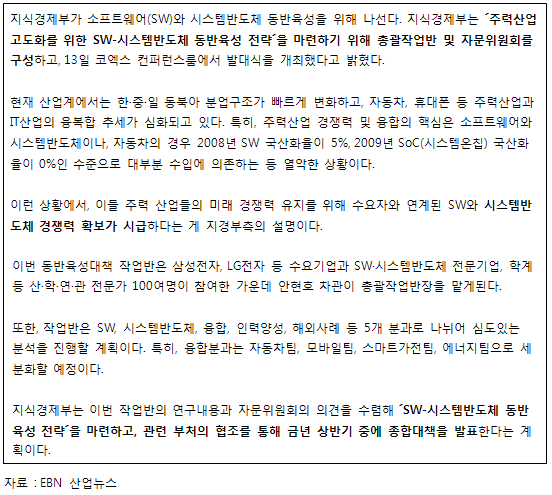

최근 정부는 시스템반도체 육성에 대한 큰 관심을 기울이고 있는데, 지식경제부는 ‘SW-시스템반도체 동반 육성 전략’을 마련하는 한편, 대통령 직속 미래기획위원회는 시스템반도체에 대한 역량 집중을 강조하고 있다. 향후 정부의 적극적인 지원과 더불어 시스템반도체 업체들의 성장이 기대되기 때문에 관련 업체에 대한 주목이 요구된다.

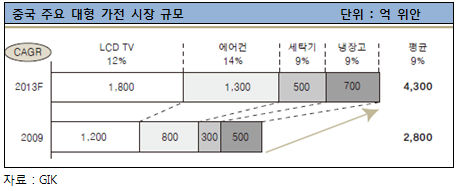

2. 중국 가전 시장의 확대에 따른 수혜

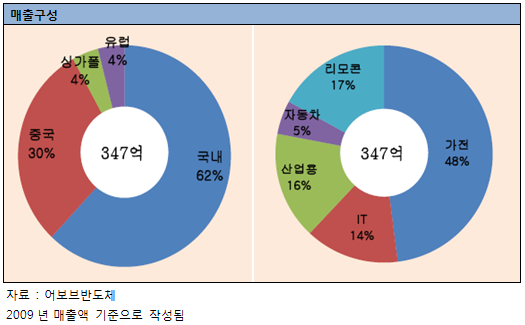

앞서 매출 비중에서 볼 수 있듯이 동사의 중국향 매출 비중은 35%에 달한다. 중국 가전시장은 소득 수준 향상과 중국 정부의 강력한 내수 지향형 정책으로 연평균 9%에 달하는 성장률을 보이고 있다. 크레디트 스위스 은행은 오는 2020년에는 중국이 미국의 소비 금액을 추월할 것으로 전망했다.

동사의 2010년 중국향 매출액 성장률은 전년대비 79%에 달한다. 중국 현지 영업법인을 세워 현지 영업인력 20여명을 고용하여 중국 Local 가전 업체인 하이어, 조양, 메이디 등에 본격적인 납품을 시작하였기 때문이다. 물론 특정 가전(인덕션 쿠커, 두유기 등)에 국한된 매출이긴 하지만 다른 제품으로의 진입 가능성에 대해서 높은 점수를 부여할 수 있다. 이는 엔지니어를 고객사에 파견 시켜두고 제품 홍보를 하는 등 적극적인 고객 밀착형 영업으로 이룬 쾌거라 평가한다. 올해는 영영인력을 10여명 더 확충해 중국 시장으로 더욱 깊숙히 침투할 계획이다.

3. 인적 인프라를 통한 신제품 출시 확대

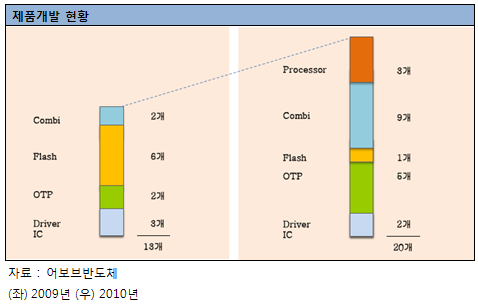

MCU 시장에서 가장 중요한 요소는 각 가전에서 소요되는 MCU를 보유하고 있는가 하는 점이다. 가령 세탁기에 사용되는 MCU는 개발되어 있지만, 냉장고에 사용되는 MCU가 개발되어 있지 않으면 판매 자체가 불가능하다. 그렇기 때문에 모든 분야의 MCU 제품을 확보하는 것이 중요하다. NEC Elec과 같은 메이저 MCU 업체는 보통 150여 개의 제품군을 보유하고 있다. 하지만 동사는 2010년부터 본격적으로 신제품들이 출시되면서 현재 90여개의 제품의 제품군을 보유중이다.

MCU는 가전의 뇌라고 불릴 정도로 가전 제품에서는 필수적인 역할을 하기 때문에, 고객사에 MCU가 채택되려면 6개월간의 테스트 기간이 필요하다. 그렇기 때문에 어느 가전 제품의 타사 MCU를 대체하는 것은 거의 불가능하다. 하지만 새로운 가전 제품이 출시되는 경우는 침투할 수 있는 빈틈이 생긴다. 일본 업체 대비 10% 정도의 원가 경쟁력이 존재하기 때문에 충분히 진입할 수 있는 역량이 된다고 할 수 있다. 앞으로 제품군을 늘려간다면 2~3년 내에 일본 업체와 비슷한 수준으로 올라설 것으로 보인다.

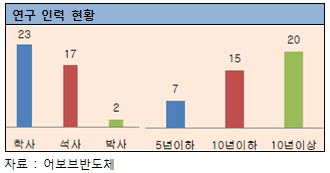

신제품을 출시하기 위해서는 연구 인력들이 필요한데, 어보브반도체는 100명의 인력 중 전체 40%가 연구 인력이며 이중 절반 가량이 석박사 출신이다. 전반적으로 시스템반도체 분야의 인력이 부족한 실정이기 때문에, 연구 인력들에 대한 대우가 상당히 좋은 것 역시 특징적이다. 지속적으로 연구 인력들을 채용하고 있으며, M&A를 통해 인프라를 구축하려는 의지를 보이고 있다. 2010년에는 삼성 반도체 설계 업체인 화인칩스 지분을 20% 취득하여 공동 연구개발을 진행중이다.

리스크

리스크 요인으로는 핵심 인력의 유출를 지목할 수 있다. 고객사 확보도 중요하지만 그보다 중요한 것이 연구개발 인력이기 때문이다. 다른 산업에서 그렇지만 특히 시스템반도체 시장에서 인력의 유출은 나무리 뿌리를 자르는 것과 같기 때문에, 인력의 유출은 기업의 성장을 더디게 만든다. 이에 대해 어보브반도체는 연구원들의 개발건에 대해서 성과금을 지원하는 형식으로 대응을 하고, 근무년수가 10년 이상인 인력들이 많이 있는 것으로 봤을 때 회사에 대한 충성도가 꽤 높다고 판단한다.

또한 거시적으로는 중국 긴축 리스크로 인한 내수 충격을 위험 요인으로 생각해볼 수 있지만, 이는 일시적인 조정 및 성장 유연화로 작용할 것으로 보인다. 2010년 10월 17일에 발표한 12차 5개년 규획의 핵심 내용 중 하나가 내수 확대라는 점, 가전하향, 이구환신 등과 같은 내수 확대 정책을 지속적으로 추진하고 있다는 점에서 이러한 리스크는 제한적일 것이라는 전망이다.

실적 및 결론

2010년 매출액, 영업이익, 순이익은 각각 505억, 50억, 48억 원으로 추정된다. 한편 2011년은 중국 가전 시장 침투와 더불어 신제품 출시 효과로 인해 670억 원의 매출액, 영업레버리지와 공정개선을 통한 OPM 상승으로 13% 내외의 영업이익률, 연구개발비 정책 지원으로 인한 법인세 절감 효과로 영업이익과 비슷한 87억 원의 순이익을 달성할 것으로 예측된다. 이는 현재 주가 기준으로 PER 4.6배에 해당한다. 비교 가능한 시스템반도체 팹리스 업체들의 평균 Forward PER 9배에 비해 매우 저평가되어 있는 상황인데, 앞서 제시한 투자 아이디어에 대해 시장이 인식한다면 충분히 밸류에이션 갭은 채워질 것으로 보인다.

더 좋은 글 작성에 큰 힘이 됩니다.