нҲ¬мһҗ мқҪмқ„кұ°лҰ¬

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[i]м„ёмӢӨ нҮҙм¶ңлЎң ліё мғҒнҸҗ кё°м—…мқҳ нҠ№м§•мқҖ?

[нҺём§‘мһҗмЈј: мғҒмһҘ кё°м—…л“Өмқҳ мһ‘л…„ мӮ¬м—…ліҙкі м„ң м ңм¶ңмқјмқҙ мҳӨлҠ” 3мӣ” л§җлЎң л§Ҳк°җлҗңлӢӨ. мқҙм—җ л”°лқј мӮ¬м—…ліҙкі м„ңлҘј м ңм¶ңн•ҳм§Җ м•Ҡкұ°лӮҳ к°җмӮ¬ мқҳкІ¬ кұ°м Ҳмқ„ л°ӣмқҖ кё°м—…л“Өм—җ лҢҖн•ң нҮҙм¶ң кІҪліҙк°Җ лӮҙл ӨмЎҢлӢӨ. мқҙм—җ мөңк·ј мғҒмһҘнҸҗм§Җк°Җ кІ°м •лҗң м„ёмӢӨмқҳ мӮ¬лЎҖлҘј нҶөн•ҙ нҮҙм¶ң кё°м—…л“Өмқҳ нҠ№м§•кіј нҲ¬мһҗмһҗл“Өмқҙ кё°м—…мқҳ нҮҙм¶ң лҰ¬мҠӨнҒ¬лҘј м–ҙл–»кІҢ мІҙнҒ¬н•ҙм•ј н•ҳлҠ” м§Җ л“ұм—җ лҢҖн•ҙ м•Ңм•„ліҙкі мһҗ н•ңлӢӨ.]

м№ңнҷҳкІҪ мІңм Ғ мӮ¬м—…мқҳ м„ л‘җмЈјмһҗлЎң нҸүк°Җ л°ӣлҚҳ н•ңм„ёмӢӨм—…13,240мӣҗ, в–І10мӣҗ, 0.08%мқҙ м§ҖлӮң 2мӣ” 10мқј мғҒмһҘнҸҗм§Җк°Җ кІ°м •лҗҗлӢӨ. мқҙлЎң мқён•ҙ м Ғмһ–мқҖ нҲ¬мһҗмһҗл“Өмқҙ лӢ№нҳ№к°җмқ„ к°җ추м§Җ лӘ»н–ҲлӢӨ. мҷңлғҗл©ҙ мғҒмһҘнҸҗм§Җ лҗҳкё° л¶Ҳкіј 1л…„м—¬м „мқё 2009л…„ 11мӣ” кұ°лһҳмҶҢк°Җ м„ёмӢӨмқ„ 'нһҲл“ мұ”н”јм–ё'мңјлЎң м„ м •н•ң л°” мһҲкё° л•Ңл¬ёмқҙлӢӨ. кұ°лһҳмҶҢк°Җ м„ёмӢӨмқ„ 'мҲЁмқҖ к°•мһҗ'лЎң м№ҳмјң м„ёмӣ м§Җл§Ң, л¶Ҳкіј 1л…„ л§Ңм—җ 'мӮ¬лқјм§„ м•Ҫмһҗ'к°Җ лҗҗлӢӨ.

м„ёмӢӨмқҖ к°Җм№ҳнҲ¬мһҗмһҗл“Ө мӮ¬мқҙм—җлҸ„ мў…мў… нҡҢмһҗлҗҳлҠ” кё°м—…мқҙм—ҲлӢӨ. к°Җм№ҳнҲ¬мһҗлЎң мң лӘ…н•ң н•ңкөӯл°ёлҘҳмһҗмӮ°мҡҙмҡ©лҸ„ м„ёмӢӨ м§Җ분мқ„ 10%к№Ңм§Җ ліҙмң н•ҳкі мһҲлӢӨк°Җ мһ‘л…„ 10мӣ”м—җ лҢҖкұ° мЈјмӢқ мІҳ분м—җ лӮҳм„ңкё°лҸ„ н–ҲлӢӨ. м „мһҗкіөмӢңм—җ л”°лҘҙл©ҙ н•ңкөӯл°ёлҘҳлҠ” 2009л…„ 4мӣ” м„ёмӢӨ м§Җ분 6%лҘј ліҙмң мӨ‘мқҙлқјкі мӢ кі н–ҲлӢӨ. мқҙнӣ„м—җлҸ„ кҫёмӨҖн•ң м§Җ분л§Өмһ…мқ„ нҶөн•ҙ 2009л…„ л§җ м§Җ분мқ„ 10%к№Ңм§Җ лҒҢм–ҙмҳ¬л ёлӢӨ. л§ӨмҲҳлӢЁк°ҖлҠ” лҢҖл¶Җ분 1л§Ң2000мӣҗ~1л§Ң4000мӣҗмқҙлӢӨ. мқҙнӣ„м—җлҸ„ м§Җ분мқ„ кі„мҶҚ ліҙмң н•ҳкі мһҲлӢӨк°Җ мһ‘л…„ 10мӣ”м—җ ліҙмң мЈјмӢқ м „лҹүмқ„ л§ӨлҸ„н–ҲлӢӨ. л§ӨлҸ„лӢЁк°ҖлҠ” 5,600мӣҗ~7,500мӣҗмңјлЎң л§ӨмҲҳлӢЁк°Җ ліҙлӢӨ м•Ҫ 50%к°Җ н•ҳлқҪн•ң к°ҖкІ©мқҙм—ҲлӢӨ.

мқҙмІҳлҹј к°Җм№ҳнҲ¬мһҗм—җ м •нҶөн•ң мҡҙмҡ©мӮ¬лҸ„ нҲ¬мһҗм—җ мӢӨнҢЁн•ң л§ҢнҒј к°ңмқё нҲ¬мһҗмһҗмқҳ н”јн•ҙлҸ„ м»ёлӢӨ. к·ёл ҮлӢӨл©ҙ мғҒмһҘнҸҗм§Җ кІ°м • мқҙм „м—җ нҲ¬мһҗмһҗл“Өмқҙ нҮҙм¶ң мң„н—ҳ лҳҗлҠ” мЎ°м§җмқ„ м•Ң мҲҳлҠ” м—Ҷм—Ҳмқ„к№Ң.

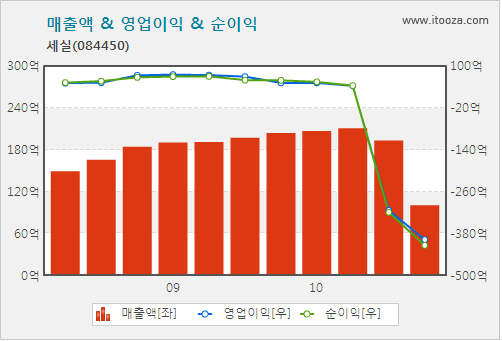

м•„лһҳ м„ёмӢӨмқҳ мөңк·ј 5л…„к°„ мЈјмҡ” к°Җм№ҳ м§Җн‘ңлҘј ліҙмһҗ. 2009л…„ мЈјлӢ№мҲңмқҙмқөмқҙ 22мӣҗм—җм„ң 2010л…„ -2,499мӣҗмңјлЎң нҒ° нҸӯмқҳ м ҒмһҗлЎң м „нҷҳлҗҗлӢӨ. мқҙ мӢңм җмқҙ н•ңкөӯл°ёлҘҳк°Җ ліҙмң мЈјмӢқ м „лҹүмқ„ л§ӨлҸ„н•ң мӢңм җкіј 비мҠ·н•ҳлӢӨ. нҳ„лӘ…н•ң нҲ¬мһҗмһҗлқјл©ҙ 2010л…„ мғҒл°ҳкё° л¶Җн„° кё°м—…мқҳ мӢӨм Ғмқҙ м„ңм„ңнһҲ м•…нҷ”лҗҳкі мһҲмқҢмқ„ м•Ңм•„м°ЁлҰҙ мҲҳ мһҲм—ҲлӢӨ.

к·ёлҹј Vм°ЁнҠёлҘј нҶөн•ҙ нҮҙм¶ң кё°м—…мқҳ 징нӣ„лҘј м•Ңм•„ліҙкі нҲ¬мһҗмһҗк°Җ мІҙнҒ¬н•ҙм•ј н• нҸ¬мқёнҠёлҘј 5к°Җм§ҖлЎң м •лҰ¬н•ҙ ліҙмһҗ.

мІ«м§ё, л§Өм¶ңм•Ў м„ұмһҘмқҙ м •мІҙлҗҳл©ҙ мқјлӢЁ мЎ°мӢ¬н•ҳмһҗ.

л§Өм¶ңм•ЎмқҖ кё°м—…мқҳ м„ұмһҘмқ„ лӢЁм ҒмңјлЎң ліҙм—¬мЈјлҠ” мӨ‘мҡ”н•ң м§Җн‘ңлӢӨ. л§Өм¶ңм•ЎмқҖ м ңн’Ҳмқҳ к°ҖкІ©кіј нҢҗл§Ө мҲҳлҹүмқ„ кіұн•ҙм„ң кө¬н•ңлӢӨ. л”°лқјм„ң л§Өм¶ңм•Ўмқҙ к°җмҶҢн–ҲлӢӨлҠ” кІғмқҖ м ңн’Ҳ к°ҖкІ©мқҙ н•ҳлқҪн–Ҳкұ°лӮҳ нҢҗл§Ө мҲҳлҹүмқҙ к°җмҶҢн–ҲлӢӨлҠ” мқҳлҜёлӢӨ. нҠ№нһҲ нҢҗл§Ө мҲҳлҹүмқҙ к°җмҶҢн•ҳл©ҙ кё°м—…м—җкІҢлҠ” м№ҳлӘ…м Ғмқё мң„н—ҳмқ„ к°Җм ёлӢӨ мӨҖлӢӨ.

м•„лһҳ м„ёмӢӨмқҳ л§Өм¶ңм•Ўкіј мқҙмқө м°ЁнҠёлҘј ліҙл©ҙ 2009л…„л¶Җн„° л§Өм¶ңм•Ў м„ұмһҘлҘ мқҙ м•Ҫ 3%лЎң м„ұмһҘм„ұм—җ м ҒмӢ нҳёк°Җ мјңмЎҢлӢӨ. кІҢлӢӨк°Җ 2010л…„ 3분기м—җлҠ” л§Өм¶ңм•Ўмқҙ мҳӨнһҲл Ө к°җмҶҢн•ҳл©ҙм„ң м„ұмһҘм„ұм—җ мқҳл¬ёмқ„ к°Җм ём•ј н•ҳлҠ” мӢңм җмқҙлӢӨ.

л‘ҳм§ё, лӮ®мқҖ л¶Җмұ„비мңЁм—җ мҶҚм§Җ л§җмһҗ.

м„ёмӢӨмқҳ л¶Җмұ„비мңЁмқҖ 2010л…„ 3분기 24%м—җ л¶Ҳкіјн•ҳлӢӨ. мқјл°ҳм ҒмңјлЎң л¶Җмұ„비мңЁмқҙ 100% мқҙн•ҳл©ҙ лӢЁкё°м Ғмқё мһ¬л¬ҙ мң„н—ҳмқҖ м—ҶлӢӨкі нҢҗлӢЁн•ңлӢӨ. л”°лқјм„ң м„ёмӢӨмқҳ лӮ®мқҖ л¶Җмұ„비мңЁл§Ңмқ„ ліҙкі мһ¬л¬ҙ мң„н—ҳм„ұмқ„ нҢҗлӢЁн–ҲлӢӨл©ҙ нҒ° мң„н—ҳм—җ л№ м§Ҳ мҲҳ мһҲм—ҲлӢӨлҠ” кІғмқҙлӢӨ. кё°м—…мқҳ мһ¬л¬ҙ м•Ҳм „м„ұмқ„ нҸүк°Җн•ҳл Өл©ҙ л¶Җмұ„비мңЁ мҷём—җлҸ„ мқҙмһҗліҙмғҒл°°мңЁ, нҳ„кёҲнҡҢм „мқјмҲҳ, нҳ„кёҲнқҗлҰ„н‘ңлҘј н•Ёк»ҳ нҷ•мқё н•ҳкі мў…н•©м ҒмңјлЎң нҢҗлӢЁмқ„ лӮҙл Өм•ј н•ңлӢӨ.

м…Ӣм§ё, мҳҒм—…мқҙмқөмңјлЎң мқҙмһҗ비мҡ©мқ„ к°җлӢ№н• мҲҳ мһҲлҠ” м§Җ нҷ•мқён•ҳмһҗ.

мҳҒм—…мқҙмқөмңјлЎң мқҙмһҗ비мҡ©мқ„ лӮҙкі лҸ„ мқҙмқөмқҙ лӮЁлҠ”м§ҖлҘј нҷ•мқён•ҙм•ј н•ңлӢӨ. мқҙлҘј м•Ң мҲҳ мһҲлҠ” м§Җн‘ңк°Җ мқҙмһҗліҙмғҒл°°мңЁмқҙлӢӨ. мқҙмһҗліҙмғҒл°°мңЁмқҖ мҳҒм—…мқҙмқөмқ„ мқҙмһҗ비мҡ©мңјлЎң лӮҳлҲ„м–ҙ кі„мӮ°н•ңлӢӨ. мҳҲлҘј л“Өм–ҙ мқҙмһҗліҙмғҒл°°мңЁмқҙ 2лқјкі н•ҳл©ҙ мҳҒм—…мқҙмқөмқҙ мқҙмһҗ비мҡ©мқҳ 2л°°к°Җ лҗңлӢӨлҠ” лң»мқҙлӢӨ. лӢӨлҘё л§җлЎң н•ҳл©ҙ м—°к°„ мҳҒм—…мқҙмқөмңјлЎң 2л…„ лҸҷм•Ҳмқҳ мқҙмһҗ비мҡ©мқ„ к°җлӢ№н• мҲҳ мһҲлӢӨлҠ” мқҳлҜёлӢӨ.

л”°лқјм„ң мқҙ 비мңЁмқҖ лҶ’мқ„ мҲҳлЎқ мһ¬л¬ҙ м•Ҳм „м„ұмқҙ лҶ’아진лӢӨ. мқјл°ҳм ҒмңјлЎң мқҙ 비мңЁмқҙ 1мқҙмғҒмқҙл©ҙ м•Ҳм „н•ҳлӢӨкі н•ңлӢӨ. к·ёлҹ¬лӮҳ ліҙмҲҳм Ғмқё нҲ¬мһҗмһҗлқјл©ҙ мөңмҶҢн•ң 2л°° мқҙмғҒмқё кё°м—…мқ„ кі лҘҙлҠ” кІғмқҙ лҚ” м•Ҳм „н•ҳлӢӨ.

л„·м§ё, л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ лҶ’кі , мғҒмҠ№н•ҳлҠ” кё°м—…мқ„ мң мқҳн•ҳмһҗ.

л¶ҖмӢӨ кё°м—…мқҳ мһ¬л¬ҙм ңн‘ңм—җ лӮҳнғҖлӮҳлҠ” кіөнҶөм җ мӨ‘ н•ҳлӮҳлҠ” л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ кёүкІ©нһҲ лҶ’아진лӢӨлҠ” кІғмқҙлӢӨ. л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳлҠ” кё°м—…мқҙ м ңн’Ҳмқ„ нҢҗл§Өн•ң нӣ„ нҳ„кёҲмңјлЎң нҡҢмҲҳлҗҳлҠ” лҚ° кұёлҰ¬лҠ” мӢңк°„мқ„ л§җн•ңлӢӨ. мҳҲлҘј л“Өм–ҙ л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ 90мқјмқҙлқјл©ҙ, м ңн’Ҳ нҢҗл§Өнӣ„ 90мқј мқҙл©ҙ нҢҗл§ӨлҢҖкёҲмқҙ нҡҢмҲҳлҗңлӢӨлҠ” мқҳлҜёлӢӨ. л”°лқјм„ң л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳлҠ” лӮ®мқ„ мҲҳлЎқ кё°м—…мқҳ нҳ„кёҲнқҗлҰ„мқҙ мўӢлӢӨ.

л°ҳл©ҙ л¶ҖмӢӨкё°м—…мқҖ л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ лҶ’кі , нҮҙм¶ң м§Ғм „м—җлҠ” л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ кёүкІ©нһҲ лҶ’м•„м§ҖлҠ” кІғмқ„ мў…мў… ліј мҲҳ мһҲлӢӨ. л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ лҶ’아진лӢӨлҠ” лң»мқҖ л§Өм¶ңм•ЎмқҖ лҠҳм§Җл§Ң нҳ„кёҲмқҙ мһҳ нҡҢмҲҳлҗҳм§Җ лӘ»н•ҳлӢӨлҠ” мқҳлҜёлӢӨ. л§Өм¶ңлҸ„ м •мғҒм Ғмқё л§Өм¶ңмқҙ м•„лӢҢ л°Җм–ҙлӮҙкё°мӢқ л§Өм¶ңмқј к°ҖлҠҘм„ұлҸ„ лҶ’лӢӨлҠ” мқҳлҜёлӢӨ. мқјл°ҳм ҒмңјлЎң л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ 180мқј(6к°ңмӣ”)мқҙ л„ҳмңјл©ҙ мң„н—ҳн•ҳлӢӨкі нҢҗлӢЁн•ңлӢӨ. к·ёлҹ¬лӮҳ м—…мў…мқҳ нҠ№м„ұмғҒ л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ лҶ’мқҖ кё°м—…лҸ„ мһҲлҠ” л§ҢнҒј лҸҷмў… м—…мў…лӮҙ лӢӨлҘё кё°м—…кіј мғҒлҢҖ비көҗлҘј нҶөн•ҙ 분м„қн•ҳлҠ” кІғмқҙ мўӢлӢӨ.

м•„лһҳ м„ёмӢӨмқҳ л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳлҠ” ліҙл©ҙ 2009л…„м—җ мқҙлҜё 400мқјмқ„ л„ҳм–ҙм„ң нҢҗл§ӨлҢҖкёҲ нҡҢмҲҳк°Җ м•…нҷ”лҗҳкі мһҲмқҢмқ„ м•Ң мҲҳ мһҲлӢӨ. мқҙмІҳлҹј нҮҙм¶ң кё°м—…л“ӨмқҖ л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ мғҒлӢ№нһҲ лҶ’кі , мӢңк°„мқҙ м§ҖлӮ мҲҳлЎқ лҚ” лҶ’м•„м§ҖлҠ” кІҪмҡ°к°Җ л§ҺлӢӨ. л”°лқјм„ң л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳмҷҖ 추мқҙлҘј нҷ•мқён•ҳл©ҙ н–Ҙнӣ„ л¶ҖлҸ„ кё°м—…мқ„ н”јн•ҳлҠ” лҚ° мң мҡ©н•ҳлӢӨ.

лӢӨм„Ҝм§ё, мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҙ л§Ҳмқҙл„ҲмҠӨмқё кё°м—…мқ„ мЎ°мӢ¬н•ҙлқј.

кё°м—…мқҙ л¶ҖлҸ„лӮҳлҠ” кІҪмҡ°лҠ” нҳ„кёҲмқҙ л¶ҖмЎұн•ҳкё° л•Ңл¬ёмқҙлӢӨ. м Ғмһҗ кё°м—…мқҙлқј н•ҳлҚ”лқјлҸ„ мң мғҒмҰқмһҗлӮҳ м°Ёмһ… л“ұмқ„ нҶөн•ҙ нҳ„кёҲмқ„ лҒҢм–ҙ мҳ¬ мҲҳ мһҲмңјл©ҙ л¶ҖлҸ„лҠ” н”јн• мҲҳ мһҲлӢӨ. к·ёлҹ¬лӮҳ мҶҗмқөкі„мӮ°м„ңм—җ нқ‘мһҗлҘј кё°лЎқн•ң кё°м—…мқҙлқј н•ҳлҚ”лқјлҸ„ кІ°м ң нҳ„кёҲмқҙ л¶ҖмЎұн•ҳл©ҙ м–ём ңл“ м§Җ л¶ҖлҸ„лҘј л§һмқ„ мҲҳ мһҲлӢӨ. мқҙмІҳлҹј нҡҢмӮ¬мқҳ нҳ„кёҲ м°Ҫм¶ңлҠҘл Ҙмқ„ нҷ•мқён• мҲҳ кІғмқҙ нҳ„кёҲнқҗлҰ„н‘ңлӢӨ.

нҳ„кёҲнқҗлҰ„мқҖ мҳҒм—…нҷңлҸҷ, нҲ¬мһҗнҷңлҸҷ, мһ¬л¬ҙнҷңлҸҷ 3к°Җм§ҖлЎң кө¬л¶„лҗңлӢӨ. мқҙмӨ‘ нҲ¬мһҗмһҗк°Җ к°ҖмһҘ мӨ‘мҡ”н•ҳкІҢ лҙҗм•ј н• нҳ„кёҲнқҗлҰ„мқҙ мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҙлӢӨ. мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҖ м§ҒмһҘмқём—җкІҢ мһҲм–ҙ мӣ”кёүкіј 비мҠ·н•ң к°ңл…җмқҙлӢӨ. мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҖ кё°м—…мқҙ м ңн’Ҳмқ„ нҢҗл§Өн•ҙ нҳ„кёҲмқ„ м–јл§ҲлӮҳ м°Ҫм¶ңн•ҙ лӮҙлҠ”м§ҖлҘј лӮҳнғҖлӮҙлҠ” н•ӯлӘ©мқҙлӢӨ. мҳҒм—…нҳ„кёҲ нқҗлҰ„мқҙ н”Ңлҹ¬мҠӨ(+)лһҖ кІғмқҖ м ңн’Ҳмқ„ нҢҗл§Өн•ҙ нҳ„кёҲ мң мһ…мқҙ мһҳ лҗңлӢӨлҠ” лң»мқҙлӢӨ.

л°ҳлҢҖлЎң мҳҒм—…нҳ„кёҲ нқҗлҰ„мқҙ л§Ҳмқҙл„ҲмҠӨ(-)мқё кё°м—…мқҖ м ңн’Ҳмқ„ л§Ңл“Өм–ҙ нҢҢлҠ” кіјм •м—җм„ң нҳ„кёҲмқҙ мҢ“мқҙм§Җ лӘ»н•ҳкі мҳӨнһҲл Ө кі„мҶҚ мӨ„м–ҙл“ лӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ. мқҙл Үл“Ҝ мҳҒм—…нҷңлҸҷм—җм„ң нҳ„кёҲмқҙ л¶ҖмЎұн•ҳл©ҙ кёҲмңөкё°кҙҖмңјлЎңл¶Җн„° лҸҲмқ„ л№ҢлҰ¬кұ°лӮҳ мЈјмЈјм—җкІҢ лҸҲмқ„ л№Ңл Өмҳ¬ мҲҳ л°–м—җ м—ҶлӢӨ. кёҲмңөкё°кҙҖм—җкІҢ л№ҢлҰ¬лҠ” кІғмқ„ м°Ёмһ…кёҲмқҙлқј н•ҳл©°, мЈјмЈјм—җкІҢ лҸҲмқ„ л№ҢлҰ¬лҠ” кІғмқ„ мң мғҒмҰқмһҗлқј н•ңлӢӨ.

мқҙмІҳлҹј л¶ҖмӢӨ кё°м—…мқҖ мҳҒм—…нҷңлҸҷм—җм„ң нҳ„кёҲмқҙ мҢ“мқҙм§Җ лӘ»н•ҳкі , мһ¬л¬ҙнҷңлҸҷмңјлЎң нҳ„кёҲмқ„ мЎ°лӢ¬н•ңлӢӨ. мқҙкІғмқ„ нҳ„кёҲнқҗлҰ„н‘ңм—җм„ңлҠ” мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҙ л§Ҳмқҙл„ҲмҠӨ(-)лЎң, мһ¬л¬ҙнҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҖ н”Ңлҹ¬мҠӨ(+)лЎң кё°лЎқн•ңлӢӨ. нҳ„кёҲнқҗлҰ„мқҖ нҳ„кёҲмқҙ л“Өм–ҙмҳӨл©ҙ н”Ңлҹ¬мҠӨ(+), нҳ„кёҲмқҙ лӮҳк°Җл©ҙ л§Ҳмқҙл„ҲмҠӨ(-)лЎң кё°лЎқн•ңлӢӨ.

м•„лһҳ м„ёмӢӨмқҳ нҳ„кёҲнқҗлҰ„н‘ңлҘј ліҙл©ҙ мһ¬л¬ҙнҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҙ м§ҖмҶҚм ҒмңјлЎң н”Ңлҹ¬мҠӨлҘј кё°лЎқн•ҳкі мһҲлӢӨ. мқҙлҠ” нҳ„кёҲмқҙ л¶ҖмЎұн•ҙ кёҲмңөкё°кҙҖмңјлЎң л¶Җн„° кі„мҶҚ лҸҲмқ„ л№Ңл ӨмҳӨкі мһҲлӢӨлҠ” кІғмқ„ л§җн•ңлӢӨ. лҳҗн•ң мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„лҸ„ л§Ҳмқҙл„ҲмҠӨлЎң м „нҷҳн•ң мқҙнӣ„ к·ё нҸӯмқҙ лҚ”мҡұ м»Өм§Җкі мһҲлҠ”лҚ°, мқҙлҠ” мҳҒм—…мқ„ нҶөн•ҙ нҳ„кёҲмқҙ мҢ“мқҙм§Җ м•Ҡкі л¶ҖмЎұн•ҳлӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ.

кІ°көӯ мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҙ кҫёмӨҖнһҲ л§Ҳмқҙл„ҲмҠӨлҘј кё°лЎқн•ҳкі , мһ¬л¬ҙнҷңлҸҷмқҖ кі„мҶҚ н”Ңлҹ¬мҠӨлҘј кё°лЎқн•ҳлҠ” кё°м—…мқҖ л¶ҖлҸ„ мң„н—ҳм„ұмқҙ нҒ° л§ҢнҒј нҲ¬мһҗм—җ мң мқҳн• н•„мҡ”к°Җ мһҲлӢӨ.

мң„мқҳ 5к°Җм§Җ мӮ¬н•ӯл§Ң мһҳ нҷ•мқён•ҙлҸ„ л¶ҖлҸ„ мң„н—ҳмқҙ мһҲлҠ” кё°м—… лҢҖл¶Җ분мқ„ н”јн•ҙ нҲ¬мһҗн• мҲҳ мһҲлӢӨ. к·ёлҹјм—җлҸ„ нҲ¬мһҗмһҗл“Өмқҙ нҮҙм¶ңлҗҳлҠ” кё°м—…м—җ нҲ¬мһҗн•ҳлҠ” мқҙмң лҠ” мһ¬л¬ҙм ңн‘ң ліҙлӢӨлҠ” лҜёлһҳмқҳ лӮҷкҙҖм—җ лҚ” л§ҺмқҖ 비мӨ‘мқ„ л‘җкі нҲ¬мһҗн•ҳкё° л•Ңл¬ёмқҙлӢӨ.

нҳ„лӘ…н•ң нҲ¬мһҗмһҗлқјл©ҙ лҜёлһҳмқҳ лӮҷкҙҖкіј мһ¬л¬ҙм ңн‘ңм—җ к·јкұ°н•ң кіјкұ°мқҳ мӢӨм Ғ мӮ¬мқҙм—җм„ң к· нҳ•к°җк°Ғмқ„ мң м§Җн•ҳлҠ” кІғмқҙ л¬ҙм—ҮліҙлӢӨ мӨ‘мҡ”н•ҳлӢӨ. нҠ№нһҲ 'мһғм§Җ м•ҠлҠ” нҲ¬мһҗ'лҘј мһҗмӢ мқҳ мӨ‘мҡ”н•ң нҲ¬мһҗ мӣҗм№ҷмңјлЎң м •н–ҲлӢӨл©ҙ лҚ”мҡұ мһ¬л¬ҙм ңн‘ңлҘј кјјкјјнһҲ мӮҙнҺҙліҙлҠ” мҠөкҙҖмқ„ кё°лҘҙлҠ” кІғмқҙ мўӢлӢӨ.

м№ңнҷҳкІҪ мІңм Ғ мӮ¬м—…мқҳ м„ л‘җмЈјмһҗлЎң нҸүк°Җ л°ӣлҚҳ н•ңм„ёмӢӨм—…13,240мӣҗ, в–І10мӣҗ, 0.08%мқҙ м§ҖлӮң 2мӣ” 10мқј мғҒмһҘнҸҗм§Җк°Җ кІ°м •лҗҗлӢӨ. мқҙлЎң мқён•ҙ м Ғмһ–мқҖ нҲ¬мһҗмһҗл“Өмқҙ лӢ№нҳ№к°җмқ„ к°җ추м§Җ лӘ»н–ҲлӢӨ. мҷңлғҗл©ҙ мғҒмһҘнҸҗм§Җ лҗҳкё° л¶Ҳкіј 1л…„м—¬м „мқё 2009л…„ 11мӣ” кұ°лһҳмҶҢк°Җ м„ёмӢӨмқ„ 'нһҲл“ мұ”н”јм–ё'мңјлЎң м„ м •н•ң л°” мһҲкё° л•Ңл¬ёмқҙлӢӨ. кұ°лһҳмҶҢк°Җ м„ёмӢӨмқ„ 'мҲЁмқҖ к°•мһҗ'лЎң м№ҳмјң м„ёмӣ м§Җл§Ң, л¶Ҳкіј 1л…„ л§Ңм—җ 'мӮ¬лқјм§„ м•Ҫмһҗ'к°Җ лҗҗлӢӨ.

м„ёмӢӨмқҖ к°Җм№ҳнҲ¬мһҗмһҗл“Ө мӮ¬мқҙм—җлҸ„ мў…мў… нҡҢмһҗлҗҳлҠ” кё°м—…мқҙм—ҲлӢӨ. к°Җм№ҳнҲ¬мһҗлЎң мң лӘ…н•ң н•ңкөӯл°ёлҘҳмһҗмӮ°мҡҙмҡ©лҸ„ м„ёмӢӨ м§Җ분мқ„ 10%к№Ңм§Җ ліҙмң н•ҳкі мһҲлӢӨк°Җ мһ‘л…„ 10мӣ”м—җ лҢҖкұ° мЈјмӢқ мІҳ분м—җ лӮҳм„ңкё°лҸ„ н–ҲлӢӨ. м „мһҗкіөмӢңм—җ л”°лҘҙл©ҙ н•ңкөӯл°ёлҘҳлҠ” 2009л…„ 4мӣ” м„ёмӢӨ м§Җ분 6%лҘј ліҙмң мӨ‘мқҙлқјкі мӢ кі н–ҲлӢӨ. мқҙнӣ„м—җлҸ„ кҫёмӨҖн•ң м§Җ분л§Өмһ…мқ„ нҶөн•ҙ 2009л…„ л§җ м§Җ분мқ„ 10%к№Ңм§Җ лҒҢм–ҙмҳ¬л ёлӢӨ. л§ӨмҲҳлӢЁк°ҖлҠ” лҢҖл¶Җ분 1л§Ң2000мӣҗ~1л§Ң4000мӣҗмқҙлӢӨ. мқҙнӣ„м—җлҸ„ м§Җ분мқ„ кі„мҶҚ ліҙмң н•ҳкі мһҲлӢӨк°Җ мһ‘л…„ 10мӣ”м—җ ліҙмң мЈјмӢқ м „лҹүмқ„ л§ӨлҸ„н–ҲлӢӨ. л§ӨлҸ„лӢЁк°ҖлҠ” 5,600мӣҗ~7,500мӣҗмңјлЎң л§ӨмҲҳлӢЁк°Җ ліҙлӢӨ м•Ҫ 50%к°Җ н•ҳлқҪн•ң к°ҖкІ©мқҙм—ҲлӢӨ.

мқҙмІҳлҹј к°Җм№ҳнҲ¬мһҗм—җ м •нҶөн•ң мҡҙмҡ©мӮ¬лҸ„ нҲ¬мһҗм—җ мӢӨнҢЁн•ң л§ҢнҒј к°ңмқё нҲ¬мһҗмһҗмқҳ н”јн•ҙлҸ„ м»ёлӢӨ. к·ёл ҮлӢӨл©ҙ мғҒмһҘнҸҗм§Җ кІ°м • мқҙм „м—җ нҲ¬мһҗмһҗл“Өмқҙ нҮҙм¶ң мң„н—ҳ лҳҗлҠ” мЎ°м§җмқ„ м•Ң мҲҳлҠ” м—Ҷм—Ҳмқ„к№Ң.

м•„лһҳ м„ёмӢӨмқҳ мөңк·ј 5л…„к°„ мЈјмҡ” к°Җм№ҳ м§Җн‘ңлҘј ліҙмһҗ. 2009л…„ мЈјлӢ№мҲңмқҙмқөмқҙ 22мӣҗм—җм„ң 2010л…„ -2,499мӣҗмңјлЎң нҒ° нҸӯмқҳ м ҒмһҗлЎң м „нҷҳлҗҗлӢӨ. мқҙ мӢңм җмқҙ н•ңкөӯл°ёлҘҳк°Җ ліҙмң мЈјмӢқ м „лҹүмқ„ л§ӨлҸ„н•ң мӢңм җкіј 비мҠ·н•ҳлӢӨ. нҳ„лӘ…н•ң нҲ¬мһҗмһҗлқјл©ҙ 2010л…„ мғҒл°ҳкё° л¶Җн„° кё°м—…мқҳ мӢӨм Ғмқҙ м„ңм„ңнһҲ м•…нҷ”лҗҳкі мһҲмқҢмқ„ м•Ңм•„м°ЁлҰҙ мҲҳ мһҲм—ҲлӢӨ.

к·ёлҹј Vм°ЁнҠёлҘј нҶөн•ҙ нҮҙм¶ң кё°м—…мқҳ 징нӣ„лҘј м•Ңм•„ліҙкі нҲ¬мһҗмһҗк°Җ мІҙнҒ¬н•ҙм•ј н• нҸ¬мқёнҠёлҘј 5к°Җм§ҖлЎң м •лҰ¬н•ҙ ліҙмһҗ.

мІ«м§ё, л§Өм¶ңм•Ў м„ұмһҘмқҙ м •мІҙлҗҳл©ҙ мқјлӢЁ мЎ°мӢ¬н•ҳмһҗ.

л§Өм¶ңм•ЎмқҖ кё°м—…мқҳ м„ұмһҘмқ„ лӢЁм ҒмңјлЎң ліҙм—¬мЈјлҠ” мӨ‘мҡ”н•ң м§Җн‘ңлӢӨ. л§Өм¶ңм•ЎмқҖ м ңн’Ҳмқҳ к°ҖкІ©кіј нҢҗл§Ө мҲҳлҹүмқ„ кіұн•ҙм„ң кө¬н•ңлӢӨ. л”°лқјм„ң л§Өм¶ңм•Ўмқҙ к°җмҶҢн–ҲлӢӨлҠ” кІғмқҖ м ңн’Ҳ к°ҖкІ©мқҙ н•ҳлқҪн–Ҳкұ°лӮҳ нҢҗл§Ө мҲҳлҹүмқҙ к°җмҶҢн–ҲлӢӨлҠ” мқҳлҜёлӢӨ. нҠ№нһҲ нҢҗл§Ө мҲҳлҹүмқҙ к°җмҶҢн•ҳл©ҙ кё°м—…м—җкІҢлҠ” м№ҳлӘ…м Ғмқё мң„н—ҳмқ„ к°Җм ёлӢӨ мӨҖлӢӨ.

м•„лһҳ м„ёмӢӨмқҳ л§Өм¶ңм•Ўкіј мқҙмқө м°ЁнҠёлҘј ліҙл©ҙ 2009л…„л¶Җн„° л§Өм¶ңм•Ў м„ұмһҘлҘ мқҙ м•Ҫ 3%лЎң м„ұмһҘм„ұм—җ м ҒмӢ нҳёк°Җ мјңмЎҢлӢӨ. кІҢлӢӨк°Җ 2010л…„ 3분기м—җлҠ” л§Өм¶ңм•Ўмқҙ мҳӨнһҲл Ө к°җмҶҢн•ҳл©ҙм„ң м„ұмһҘм„ұм—җ мқҳл¬ёмқ„ к°Җм ём•ј н•ҳлҠ” мӢңм җмқҙлӢӨ.

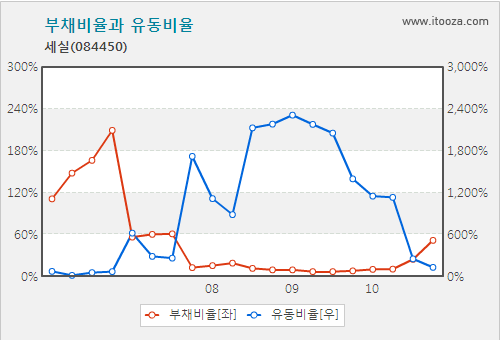

л‘ҳм§ё, лӮ®мқҖ л¶Җмұ„비мңЁм—җ мҶҚм§Җ л§җмһҗ.

м„ёмӢӨмқҳ л¶Җмұ„비мңЁмқҖ 2010л…„ 3분기 24%м—җ л¶Ҳкіјн•ҳлӢӨ. мқјл°ҳм ҒмңјлЎң л¶Җмұ„비мңЁмқҙ 100% мқҙн•ҳл©ҙ лӢЁкё°м Ғмқё мһ¬л¬ҙ мң„н—ҳмқҖ м—ҶлӢӨкі нҢҗлӢЁн•ңлӢӨ. л”°лқјм„ң м„ёмӢӨмқҳ лӮ®мқҖ л¶Җмұ„비мңЁл§Ңмқ„ ліҙкі мһ¬л¬ҙ мң„н—ҳм„ұмқ„ нҢҗлӢЁн–ҲлӢӨл©ҙ нҒ° мң„н—ҳм—җ л№ м§Ҳ мҲҳ мһҲм—ҲлӢӨлҠ” кІғмқҙлӢӨ. кё°м—…мқҳ мһ¬л¬ҙ м•Ҳм „м„ұмқ„ нҸүк°Җн•ҳл Өл©ҙ л¶Җмұ„비мңЁ мҷём—җлҸ„ мқҙмһҗліҙмғҒл°°мңЁ, нҳ„кёҲнҡҢм „мқјмҲҳ, нҳ„кёҲнқҗлҰ„н‘ңлҘј н•Ёк»ҳ нҷ•мқё н•ҳкі мў…н•©м ҒмңјлЎң нҢҗлӢЁмқ„ лӮҙл Өм•ј н•ңлӢӨ.

м…Ӣм§ё, мҳҒм—…мқҙмқөмңјлЎң мқҙмһҗ비мҡ©мқ„ к°җлӢ№н• мҲҳ мһҲлҠ” м§Җ нҷ•мқён•ҳмһҗ.

мҳҒм—…мқҙмқөмңјлЎң мқҙмһҗ비мҡ©мқ„ лӮҙкі лҸ„ мқҙмқөмқҙ лӮЁлҠ”м§ҖлҘј нҷ•мқён•ҙм•ј н•ңлӢӨ. мқҙлҘј м•Ң мҲҳ мһҲлҠ” м§Җн‘ңк°Җ мқҙмһҗліҙмғҒл°°мңЁмқҙлӢӨ. мқҙмһҗліҙмғҒл°°мңЁмқҖ мҳҒм—…мқҙмқөмқ„ мқҙмһҗ비мҡ©мңјлЎң лӮҳлҲ„м–ҙ кі„мӮ°н•ңлӢӨ. мҳҲлҘј л“Өм–ҙ мқҙмһҗліҙмғҒл°°мңЁмқҙ 2лқјкі н•ҳл©ҙ мҳҒм—…мқҙмқөмқҙ мқҙмһҗ비мҡ©мқҳ 2л°°к°Җ лҗңлӢӨлҠ” лң»мқҙлӢӨ. лӢӨлҘё л§җлЎң н•ҳл©ҙ м—°к°„ мҳҒм—…мқҙмқөмңјлЎң 2л…„ лҸҷм•Ҳмқҳ мқҙмһҗ비мҡ©мқ„ к°җлӢ№н• мҲҳ мһҲлӢӨлҠ” мқҳлҜёлӢӨ.

л”°лқјм„ң мқҙ 비мңЁмқҖ лҶ’мқ„ мҲҳлЎқ мһ¬л¬ҙ м•Ҳм „м„ұмқҙ лҶ’아진лӢӨ. мқјл°ҳм ҒмңјлЎң мқҙ 비мңЁмқҙ 1мқҙмғҒмқҙл©ҙ м•Ҳм „н•ҳлӢӨкі н•ңлӢӨ. к·ёлҹ¬лӮҳ ліҙмҲҳм Ғмқё нҲ¬мһҗмһҗлқјл©ҙ мөңмҶҢн•ң 2л°° мқҙмғҒмқё кё°м—…мқ„ кі лҘҙлҠ” кІғмқҙ лҚ” м•Ҳм „н•ҳлӢӨ.

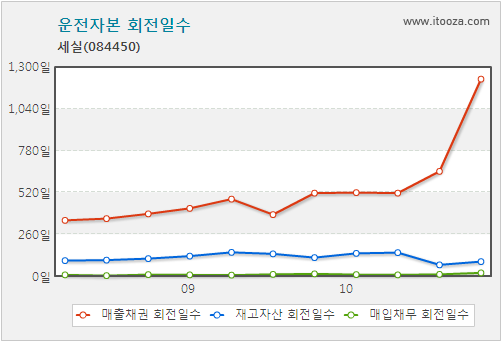

л„·м§ё, л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ лҶ’кі , мғҒмҠ№н•ҳлҠ” кё°м—…мқ„ мң мқҳн•ҳмһҗ.

л¶ҖмӢӨ кё°м—…мқҳ мһ¬л¬ҙм ңн‘ңм—җ лӮҳнғҖлӮҳлҠ” кіөнҶөм җ мӨ‘ н•ҳлӮҳлҠ” л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ кёүкІ©нһҲ лҶ’아진лӢӨлҠ” кІғмқҙлӢӨ. л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳлҠ” кё°м—…мқҙ м ңн’Ҳмқ„ нҢҗл§Өн•ң нӣ„ нҳ„кёҲмңјлЎң нҡҢмҲҳлҗҳлҠ” лҚ° кұёлҰ¬лҠ” мӢңк°„мқ„ л§җн•ңлӢӨ. мҳҲлҘј л“Өм–ҙ л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ 90мқјмқҙлқјл©ҙ, м ңн’Ҳ нҢҗл§Өнӣ„ 90мқј мқҙл©ҙ нҢҗл§ӨлҢҖкёҲмқҙ нҡҢмҲҳлҗңлӢӨлҠ” мқҳлҜёлӢӨ. л”°лқјм„ң л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳлҠ” лӮ®мқ„ мҲҳлЎқ кё°м—…мқҳ нҳ„кёҲнқҗлҰ„мқҙ мўӢлӢӨ.

л°ҳл©ҙ л¶ҖмӢӨкё°м—…мқҖ л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ лҶ’кі , нҮҙм¶ң м§Ғм „м—җлҠ” л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ кёүкІ©нһҲ лҶ’м•„м§ҖлҠ” кІғмқ„ мў…мў… ліј мҲҳ мһҲлӢӨ. л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ лҶ’아진лӢӨлҠ” лң»мқҖ л§Өм¶ңм•ЎмқҖ лҠҳм§Җл§Ң нҳ„кёҲмқҙ мһҳ нҡҢмҲҳлҗҳм§Җ лӘ»н•ҳлӢӨлҠ” мқҳлҜёлӢӨ. л§Өм¶ңлҸ„ м •мғҒм Ғмқё л§Өм¶ңмқҙ м•„лӢҢ л°Җм–ҙлӮҙкё°мӢқ л§Өм¶ңмқј к°ҖлҠҘм„ұлҸ„ лҶ’лӢӨлҠ” мқҳлҜёлӢӨ. мқјл°ҳм ҒмңјлЎң л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ 180мқј(6к°ңмӣ”)мқҙ л„ҳмңјл©ҙ мң„н—ҳн•ҳлӢӨкі нҢҗлӢЁн•ңлӢӨ. к·ёлҹ¬лӮҳ м—…мў…мқҳ нҠ№м„ұмғҒ л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ лҶ’мқҖ кё°м—…лҸ„ мһҲлҠ” л§ҢнҒј лҸҷмў… м—…мў…лӮҙ лӢӨлҘё кё°м—…кіј мғҒлҢҖ비көҗлҘј нҶөн•ҙ 분м„қн•ҳлҠ” кІғмқҙ мўӢлӢӨ.

м•„лһҳ м„ёмӢӨмқҳ л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳлҠ” ліҙл©ҙ 2009л…„м—җ мқҙлҜё 400мқјмқ„ л„ҳм–ҙм„ң нҢҗл§ӨлҢҖкёҲ нҡҢмҲҳк°Җ м•…нҷ”лҗҳкі мһҲмқҢмқ„ м•Ң мҲҳ мһҲлӢӨ. мқҙмІҳлҹј нҮҙм¶ң кё°м—…л“ӨмқҖ л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳк°Җ мғҒлӢ№нһҲ лҶ’кі , мӢңк°„мқҙ м§ҖлӮ мҲҳлЎқ лҚ” лҶ’м•„м§ҖлҠ” кІҪмҡ°к°Җ л§ҺлӢӨ. л”°лқјм„ң л§Өм¶ңмұ„к¶Ң нҡҢм „мқјмҲҳмҷҖ 추мқҙлҘј нҷ•мқён•ҳл©ҙ н–Ҙнӣ„ л¶ҖлҸ„ кё°м—…мқ„ н”јн•ҳлҠ” лҚ° мң мҡ©н•ҳлӢӨ.

лӢӨм„Ҝм§ё, мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҙ л§Ҳмқҙл„ҲмҠӨмқё кё°м—…мқ„ мЎ°мӢ¬н•ҙлқј.

кё°м—…мқҙ л¶ҖлҸ„лӮҳлҠ” кІҪмҡ°лҠ” нҳ„кёҲмқҙ л¶ҖмЎұн•ҳкё° л•Ңл¬ёмқҙлӢӨ. м Ғмһҗ кё°м—…мқҙлқј н•ҳлҚ”лқјлҸ„ мң мғҒмҰқмһҗлӮҳ м°Ёмһ… л“ұмқ„ нҶөн•ҙ нҳ„кёҲмқ„ лҒҢм–ҙ мҳ¬ мҲҳ мһҲмңјл©ҙ л¶ҖлҸ„лҠ” н”јн• мҲҳ мһҲлӢӨ. к·ёлҹ¬лӮҳ мҶҗмқөкі„мӮ°м„ңм—җ нқ‘мһҗлҘј кё°лЎқн•ң кё°м—…мқҙлқј н•ҳлҚ”лқјлҸ„ кІ°м ң нҳ„кёҲмқҙ л¶ҖмЎұн•ҳл©ҙ м–ём ңл“ м§Җ л¶ҖлҸ„лҘј л§һмқ„ мҲҳ мһҲлӢӨ. мқҙмІҳлҹј нҡҢмӮ¬мқҳ нҳ„кёҲ м°Ҫм¶ңлҠҘл Ҙмқ„ нҷ•мқён• мҲҳ кІғмқҙ нҳ„кёҲнқҗлҰ„н‘ңлӢӨ.

нҳ„кёҲнқҗлҰ„мқҖ мҳҒм—…нҷңлҸҷ, нҲ¬мһҗнҷңлҸҷ, мһ¬л¬ҙнҷңлҸҷ 3к°Җм§ҖлЎң кө¬л¶„лҗңлӢӨ. мқҙмӨ‘ нҲ¬мһҗмһҗк°Җ к°ҖмһҘ мӨ‘мҡ”н•ҳкІҢ лҙҗм•ј н• нҳ„кёҲнқҗлҰ„мқҙ мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҙлӢӨ. мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҖ м§ҒмһҘмқём—җкІҢ мһҲм–ҙ мӣ”кёүкіј 비мҠ·н•ң к°ңл…җмқҙлӢӨ. мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҖ кё°м—…мқҙ м ңн’Ҳмқ„ нҢҗл§Өн•ҙ нҳ„кёҲмқ„ м–јл§ҲлӮҳ м°Ҫм¶ңн•ҙ лӮҙлҠ”м§ҖлҘј лӮҳнғҖлӮҙлҠ” н•ӯлӘ©мқҙлӢӨ. мҳҒм—…нҳ„кёҲ нқҗлҰ„мқҙ н”Ңлҹ¬мҠӨ(+)лһҖ кІғмқҖ м ңн’Ҳмқ„ нҢҗл§Өн•ҙ нҳ„кёҲ мң мһ…мқҙ мһҳ лҗңлӢӨлҠ” лң»мқҙлӢӨ.

л°ҳлҢҖлЎң мҳҒм—…нҳ„кёҲ нқҗлҰ„мқҙ л§Ҳмқҙл„ҲмҠӨ(-)мқё кё°м—…мқҖ м ңн’Ҳмқ„ л§Ңл“Өм–ҙ нҢҢлҠ” кіјм •м—җм„ң нҳ„кёҲмқҙ мҢ“мқҙм§Җ лӘ»н•ҳкі мҳӨнһҲл Ө кі„мҶҚ мӨ„м–ҙл“ лӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ. мқҙл Үл“Ҝ мҳҒм—…нҷңлҸҷм—җм„ң нҳ„кёҲмқҙ л¶ҖмЎұн•ҳл©ҙ кёҲмңөкё°кҙҖмңјлЎңл¶Җн„° лҸҲмқ„ л№ҢлҰ¬кұ°лӮҳ мЈјмЈјм—җкІҢ лҸҲмқ„ л№Ңл Өмҳ¬ мҲҳ л°–м—җ м—ҶлӢӨ. кёҲмңөкё°кҙҖм—җкІҢ л№ҢлҰ¬лҠ” кІғмқ„ м°Ёмһ…кёҲмқҙлқј н•ҳл©°, мЈјмЈјм—җкІҢ лҸҲмқ„ л№ҢлҰ¬лҠ” кІғмқ„ мң мғҒмҰқмһҗлқј н•ңлӢӨ.

мқҙмІҳлҹј л¶ҖмӢӨ кё°м—…мқҖ мҳҒм—…нҷңлҸҷм—җм„ң нҳ„кёҲмқҙ мҢ“мқҙм§Җ лӘ»н•ҳкі , мһ¬л¬ҙнҷңлҸҷмңјлЎң нҳ„кёҲмқ„ мЎ°лӢ¬н•ңлӢӨ. мқҙкІғмқ„ нҳ„кёҲнқҗлҰ„н‘ңм—җм„ңлҠ” мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҙ л§Ҳмқҙл„ҲмҠӨ(-)лЎң, мһ¬л¬ҙнҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҖ н”Ңлҹ¬мҠӨ(+)лЎң кё°лЎқн•ңлӢӨ. нҳ„кёҲнқҗлҰ„мқҖ нҳ„кёҲмқҙ л“Өм–ҙмҳӨл©ҙ н”Ңлҹ¬мҠӨ(+), нҳ„кёҲмқҙ лӮҳк°Җл©ҙ л§Ҳмқҙл„ҲмҠӨ(-)лЎң кё°лЎқн•ңлӢӨ.

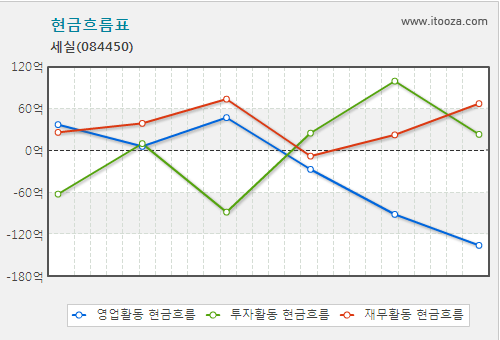

м•„лһҳ м„ёмӢӨмқҳ нҳ„кёҲнқҗлҰ„н‘ңлҘј ліҙл©ҙ мһ¬л¬ҙнҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҙ м§ҖмҶҚм ҒмңјлЎң н”Ңлҹ¬мҠӨлҘј кё°лЎқн•ҳкі мһҲлӢӨ. мқҙлҠ” нҳ„кёҲмқҙ л¶ҖмЎұн•ҙ кёҲмңөкё°кҙҖмңјлЎң л¶Җн„° кі„мҶҚ лҸҲмқ„ л№Ңл ӨмҳӨкі мһҲлӢӨлҠ” кІғмқ„ л§җн•ңлӢӨ. лҳҗн•ң мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„лҸ„ л§Ҳмқҙл„ҲмҠӨлЎң м „нҷҳн•ң мқҙнӣ„ к·ё нҸӯмқҙ лҚ”мҡұ м»Өм§Җкі мһҲлҠ”лҚ°, мқҙлҠ” мҳҒм—…мқ„ нҶөн•ҙ нҳ„кёҲмқҙ мҢ“мқҙм§Җ м•Ҡкі л¶ҖмЎұн•ҳлӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ.

кІ°көӯ мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҙ кҫёмӨҖнһҲ л§Ҳмқҙл„ҲмҠӨлҘј кё°лЎқн•ҳкі , мһ¬л¬ҙнҷңлҸҷмқҖ кі„мҶҚ н”Ңлҹ¬мҠӨлҘј кё°лЎқн•ҳлҠ” кё°м—…мқҖ л¶ҖлҸ„ мң„н—ҳм„ұмқҙ нҒ° л§ҢнҒј нҲ¬мһҗм—җ мң мқҳн• н•„мҡ”к°Җ мһҲлӢӨ.

мң„мқҳ 5к°Җм§Җ мӮ¬н•ӯл§Ң мһҳ нҷ•мқён•ҙлҸ„ л¶ҖлҸ„ мң„н—ҳмқҙ мһҲлҠ” кё°м—… лҢҖл¶Җ분мқ„ н”јн•ҙ нҲ¬мһҗн• мҲҳ мһҲлӢӨ. к·ёлҹјм—җлҸ„ нҲ¬мһҗмһҗл“Өмқҙ нҮҙм¶ңлҗҳлҠ” кё°м—…м—җ нҲ¬мһҗн•ҳлҠ” мқҙмң лҠ” мһ¬л¬ҙм ңн‘ң ліҙлӢӨлҠ” лҜёлһҳмқҳ лӮҷкҙҖм—җ лҚ” л§ҺмқҖ 비мӨ‘мқ„ л‘җкі нҲ¬мһҗн•ҳкё° л•Ңл¬ёмқҙлӢӨ.

нҳ„лӘ…н•ң нҲ¬мһҗмһҗлқјл©ҙ лҜёлһҳмқҳ лӮҷкҙҖкіј мһ¬л¬ҙм ңн‘ңм—җ к·јкұ°н•ң кіјкұ°мқҳ мӢӨм Ғ мӮ¬мқҙм—җм„ң к· нҳ•к°җк°Ғмқ„ мң м§Җн•ҳлҠ” кІғмқҙ л¬ҙм—ҮліҙлӢӨ мӨ‘мҡ”н•ҳлӢӨ. нҠ№нһҲ 'мһғм§Җ м•ҠлҠ” нҲ¬мһҗ'лҘј мһҗмӢ мқҳ мӨ‘мҡ”н•ң нҲ¬мһҗ мӣҗм№ҷмңјлЎң м •н–ҲлӢӨл©ҙ лҚ”мҡұ мһ¬л¬ҙм ңн‘ңлҘј кјјкјјнһҲ мӮҙнҺҙліҙлҠ” мҠөкҙҖмқ„ кё°лҘҙлҠ” кІғмқҙ мўӢлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.