нИђмЮР мЭљмЭДк±∞л¶ђ

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

[VIPмєЉлЯЉ]к∞АмєШнИђмЮР м†ДлЮµ лѓњмЦілПД лРШлВШ?

к∞АмєШнИђмЮР м†ДлЮµ лѓњмЦілПД лРШлВШ?

нХімЩЄмВђл°АмЧРмДЬ л∞∞мЪілЛ§ - м†ДмД§мЭШ мДЄмњЉмЭімЦінОАлУЬ

вАШнХЬкµ≠нШХ к∞АмєШнИђмЮР м†ДлЮµвАЩмЭілЮА м±ЕмЭД нЖµнХі к∞АмєШнИђмЮРк∞А мХМ놧мІД мІА 10лЕДмЭі лРШмЦік∞ДлЛ§. к∞АмєШнИђмЮРк∞А нХЬкµ≠мЧР м≤ШмЭМ мЖМк∞ЬлРШмЧИмЭД лХМ м†ДлЮµмЭШ мЬ†мЪ©мД±мЧР лМАнХЬ мЭШлђЄмЭі лНШм†Єм°МлЛ§. к∞АмєШнИђмЮРк∞А лњМл¶ђл•Љ лВіл¶ђкЄ∞мЧФ нХЬкµ≠мЛЬмЮ•мЭі лДИлђілВШ лєДнЪ®мЬ®м†БмЭік≥† нИђкЄ∞к∞А лВЬлђінХШлКФ мЛЬмЮ•мЭілЮА мЭімЬ†мЧРмДЬмШАлЛ§. нХШмІАлІМ мВђлЮМлУ§мЭі мІАм†БнХЬ л∞Фл°Ь кЈЄ лєДнЪ®мЬ®мД±к≥Љ нИђкЄ∞м†Б мД±нЦ• лХМлђЄмЧР к∞АмєШнИђмЮРмЮРлУ§мЭА л≤Д놧мІД л≥імДЭлУ§мЭД л∞ЬкµінХ† мИШ мЮИмЧИк≥† мЭіл•Љ нЖµнХі кЊЄм§АнХЬ мД±к≥µмЭД к±∞лТАлЛ§. кЈЄ к≤∞к≥Љ к∞АмєШнИђмЮРмЧР лМАнХЬ мЭШкµђмЛђлУ§мЭА мВђлЭЉмІАк≥† м£ЉмЪФнХЬ нИђмЮРм†ДлЮµ м§С нХШлВШл°Ь л∞ЬлПЛмЫАнХ† мИШ мЮИмЧИлЛ§.

нХШмІАлІМ мµЬкЈЉ лУ§мЦі к∞АмєШнИђмЮРмЧР лМАнХЬ мЭШкµђмЛђмЭі лЛ§мЛЬ м†ЬкЄ∞лРШлКФ лИИмєШлЛ§. кЄИмЬµмЬДкЄ∞ мЭінЫД нХЬкµ≠нМР лЛИнФДнЛ∞нФЉнФДнЛ∞(Nifty Fifty)лЭЉ лґИл¶і лІМнБЉ лМАнШХм£Љ м§СмЛђмЭШ мЮ•мДЄк∞А нОЉм≥РмІАл©імДЬ к∞АмєШнИђмЮР нОАлУЬлУ§мЭі мХ°нЛ∞лЄМ нОАлУЬлУ§мЧР лєДнХі мГБлМАм†БмЬЉл°Ь лґАмІДнЦИлНШ нГУмЭілЛ§. мЭЉк∞БмЧРмДЬлКФ мЖМмЩЄлРЬ мҐЕл™©мЭД лУ§к≥† мЮИлКФ к∞АмєШнИђмЮРмЮРлУ§мЭі мЛЬлМАм∞©мШ§м†БмЭЄ мД†нГЭмЭД нХШлКФ нИђмЮРмЮРлУ§л°Ь мЧђк≤®мІАк≥† мЮИлЛ§. мЖМмЩЄмЭШ кЄ∞к∞ДмЭі мЮ†кєРмЭі мХДлЛИлЭЉ мШБмЫРмЭЉ мИШ мЮИлЛ§лКФ мХ†м†Х мЦіл¶∞ мґ©к≥†лПД кљ§лВШ л∞ЫлКФлЛ§.

мЭілЯ∞ мЭімХЉкЄ∞к∞А кЉ≠ мГИл°≠мІАлІМмЭА мХКлЛ§. кЈЄл†ЗмІА мХКлЛ§л©і к∞АмєШнИђмЮРл•Љ мЖМмИШмЭШ л∞©л≤ХмЭілЭЉ лґАл•Љ мИШлКФ мЧЖмЭД нЕМлЛИкєМ лІРмЭілЛ§. мШ§нЮИ놧 мЭілЯ∞ нШДмГБмЭА к∞АмєШнИђмЮРмЮРмЧРк≤М кЄ∞нЪМл°Ь мЮСмЪ©нХШк≥§ нЦИлЛ§. нХШмІАлІМ лХМмЭШ лђЄм†Ьк∞А мХДлЛИлЭЉ к∞АмєШнИђмЮР м†ДлЮµмЭШ кЈЉл≥Єм†БмЭЄ лђімЪ©л°†мЭі лВШмШ§лКФ к≤ГлІМнБЉмЭА мІЪк≥† лДШмЦік∞АмХЉк≤†лЛ§лКФ мГЭк∞БмЭілЛ§. нИђмЮРмЮРлУ§мЭі нКєм†Х мЧЕмҐЕмЧР л™∞놧мЮИк≥† к∞Ак≤©л≥ілЛ§ мИШкЄЙмЭД м§СмЪФнХШк≤М мГЭк∞БнХШлКФ нШД мГБнЩ©мЧРмДЬ мШ§нЮИ놧 лПДмЮЕнХімХЉ нХ† л∞©мЛЭмЭА к∞АмєШнИђмЮРлЭЉ нЩХмЛ†нХШкЄ∞ лХМлђЄмЭілЛ§.

к∞АмєШнИђмЮР м†ДлЮµмЭШ кЈЉл≥Єм†БмЭЄ нЪ®мЪ©мД±мЭД м¶Эл™ЕнХШкЄ∞мЧР кµ≠лВі к∞АмєШнИђмЮРмЭШ мЧ≠мВђлКФ лДИлђілВШ мІІлЛ§. кЈЄлЮШмДЬ к∞АмєШнИђмЮРк∞А мЫРлЮШ лѓЄкµ≠мЧРмДЬ лПДмЮЕлРШмЧИлНШ к≤ГмЭЄ лІМнБЉ лѓЄкµ≠мЧРмДЬ мШ§лЮЬ кЄ∞к∞Д к∞АмєШнИђмЮР м≤†нХЩмЭД мЭЉкіАлРШк≤М к≥†мИШнХі нГБмЫФнХЬ мЮ•кЄ∞ мД±к≥Љл•Љ к±∞лСФ вАШмДЄмњЉмЭімЦі нОАлУЬвАЩмЭШ мЧ≠мВђмЩА лВімЪ©мЭД мІЪмЦіліДмЬЉл°ЬмН® к∞АмєШнИђмЮРмЧР лМАнХЬ мҐАлНФ кєКмЭА мЭінХіл•Љ мЦїмЦіл≥ікЄ∞л°Ь нХШмЮР.

Lesson 1 : мЮ•кЄ∞нИђмЮРмЩА л≥µл¶ђмИШмݵ땆

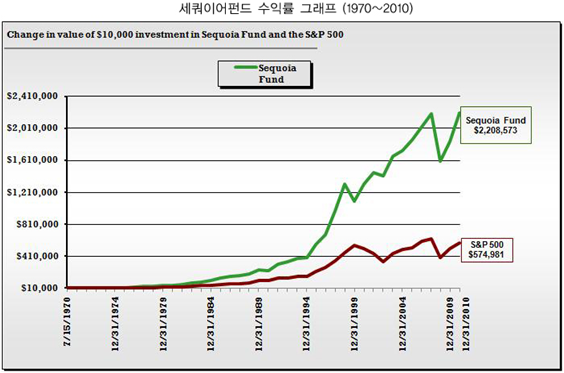

1970лЕДмЧР 1лІМ лЛђлЯђл•Љ мЭі нОАлУЬмЧР лІ°к≤ЉлЛ§л©і нШДмЮђ 220лІМ лЛђлЯђл°Ь 됳놧 220л∞∞к∞А лґИмЦілВЬ лЖАлЭЉмЪі мД±к≥Љл•Љ мШђл¶і мИШ мЮИмЧИлЛ§. л∞Шл©і к∞ЩмЭА кЄ∞к∞Д S&P500мЧР нИђмЮРнЦИлЛ§л©і 40лЕДк∞Д 57л∞∞мЧР лґИк≥ЉнХШлЛ§. нХШмІАлІМ міИл∞Ш лСР кЈЄлЮШнФД к∞ДмЭШ лѓЄлѓЄнХЬ м∞®мЭімЧРмДЬлПД л≥ілУѓмЭі м≤ШмЭМ 10лЕД мИШмݵ땆мЭА 289%л°Ь к∞ЩмЭА кЄ∞к∞Д 105%л•Љ мШђл¶∞ S&P500мЧР лєДнХі мХХлПДм†БмЭілЭЉ нХ†лІМнХЬ мД±м†БмЭА мХДлЛИлЛ§.

лђЄм†ЬлКФ мЮ•кЄ∞л°Ь к∞Ал©імДЬлґАнД∞лЛ§. 20лЕДмЭі мІАлВЬ 1990лЕДмЧРлКФ лИДм†БмИШмݵ땆мЭі к∞Бк∞Б 2,145%, 900%л°Ь л≤МмЦімІАк≥† кЈЄ нЫД 10лЕД лТ§мЭЄ 2000лЕДмЧРлКФ 13,000%, 4,800%кєМмІА м∞®мЭік∞А лВШк≤М лРЬлЛ§. л≥µл¶ђмИШмݵ땆мЭШ мЬД놕мЭД л≥імЧђм§Мк≥Љ лПЩмЛЬмЧР к∞АмєШнИђмЮР нОАлУЬк∞А лЛ®к±∞л¶ђ мД†мИШк∞А мХДлЛМ лІИлЭЉнЖ§ мД†мИШлЭЉлКФ мВђмЛ§мЭД лЛ§мЛЬ нХЬл≤И нЩХмЭЄмЛЬмЉЬм£ЉлКФ кґ§м†БмЭілЛ§. лЛ§мЛЬ лІРнХі лИИлН©мЭіл•Љ нБђк≤М кµіл¶ђлКФ к∞АмєШнИђмЮРмЭШ мІДл©іл™©мЭД л≥ікЄ∞ мЬДнХімД† 10лЕДлПД л™®мЮРлЭЉлКФ мЕИмЭілЛ§.

Lesson 2 : мЛЬмЮ•мЭД мЭікЄ∞лКФ к≤Г vs мЮГмІА мХКлКФ нИђмЮР

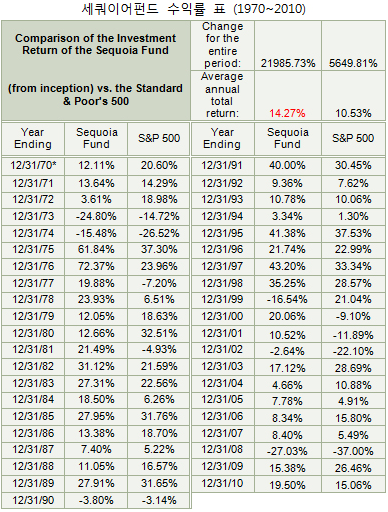

к∞АмєШнИђмЮРлКФ мЮГмІА мХКлКФ нИђмЮРл•Љ л™©нСЬл°Ь нХЬлЛ§. кЈЄлЯђлЛ§ л≥ілЛИ мВђлЮМлУ§ мВђмЭімЧР мГЭкЄ∞лКФ мШ§нХік∞А к∞АмєШнИђмЮРл•Љ нХШл©і м†ИлМА мИШмݵ땆мЭі лІИмЭілДИмК§к∞А лВШмІА мХКлКФлЛ§ нШємЭА мЛЬмЮ•мЭД лКШ мЭікЄілЛ§лКФ к≤ГлУ§мЭілЛ§. нХШмІАлІМ мЧ∞к∞Д лЛ®мЬД мЛ§м†Б мЄ°м†ХмЧРмДЬ кЈЄлЯі мИШлПД мЧЖк≥† кЈЄлЯі нХДмЪФлПД мЧЖлЛ§. 22,000%л•Љ мШђл¶∞ мДЄмњЉмЭімЦінОАлУЬлПД 41лЕДк∞Д мЛЬмЮ•мИШмݵ땆л≥ілЛ§ лВЃмХШлНШ нХік∞А 17л≤ИмЬЉл°Ь м†Дм≤і кЄ∞к∞ДмЭШ 40%мЧР нХілЛєнХЬлЛ§. мЛђмІАмЦі лІИмЭілДИмК§к∞А лВЬ нХілПД 6л≤ИмЭі мЮИмЧИлЛ§.

кЈЄл†ЗлЛ§л©і мЦілЦїк≤М мЭілЯ∞ мЮ•кЄ∞ мИШмݵ땆мЭі к∞АлК•нЦИмЭДкєМ? мЬДмЭШ мИШмݵ땆 нСЬл•Љ л≥іл©і к∞АлБФ 40~70% мИШмݵ땆мЭі лВШлКФ кµђк∞ДмЭі мЮИлКФлН∞ мЭілХМ мИШмݵ땆мЭД нБђк≤М лБМмЦі мШђл¶ђк≥† лЛ§мЭМнХі нШємЭА мЭілУђнХі к±∞кЄ∞мДЬ мИШмݵ땆мЭД нБђк≤М кєМл®ємІА мХКмЬЉл©імДЬ к≥ДлЛ®мЛЭмЬЉл°Ь мИШмݵ땆мЭД мЪ∞мГБнЦ• мЛЬмЉЬмЩФлЛ§. лІИлЭЉнЖ§мЬЉл°Ь мєШмЮРл©і м†Дм≤і кµђк∞ДмЭД мЭЉм†ХнХЬ мЖНлПДл°Ь лЫ∞лКФ к≤ГмЭі мХДлЛИлЭЉ мК§нНЉнКЄ лВЉ лХМ нЩХмЛ§нЮИ лВік≥† мЭінЫД м≥РмІАмІА мХКлПДл°Э нОШмЭімК§л•Љ кіАл¶ђнХШлКФ к≤Гк≥Љ к∞ЩлЛ§.

мЧђкЄ∞мДЬ мК§нНЉнКЄл•Љ лВілКФ кµђк∞ДмЭі лЛ§л•Є мХ°нЛ∞лЄМ нОАлУЬлУ§к≥Љ лЛ§л•ілЛ§лКФ м†РлПД лИИмЧР лЭИлЛ§. мЭЉл°Ал°Ь лЛИнФДнЛ∞ нФЉнФДнЛ∞к∞А нХЬм∞Є мІДнЦЙ м§СмЭілНШ 70лЕДлМА міИмЧРлКФ 4лЕД мЧ∞мЖН мЛЬмЮ•мЭД нХШнЪМнЦИмЬЉл©∞ мЛђмІАмЦі ITлґРмЭі нХЬм∞љмЭілНШ 99лЕДмЧРлКФ мЛЬмЮ•мЭі 21% мШ§л•ілКФ лПЩмХИ -16%мЭШ мД±м†БмЭД кЄ∞л°ЭнЦИлЛ§. лЬ®к±∞мЪі м£ЉмЛЭмЧР мЖРмЭД лМАмІА мХКк≥† мЫРмєЩмЭД мІАмЉ∞лНШ нГУмЧР лПМмХДмШ® к≤∞к≥ЉмШАлЛ§. нХШмІАлІМ лґАмІДнХЬ мД±м†Б мІБнЫДмЭЄ 75~78лЕД, 00~01лЕДмЧРлКФ мЫРмєЩмЭД мІАнВ® л≥ілЛµмЭД нЖ°нЖ°нЮИ л∞ЫмХШлЛ§.

к≤∞кµ≠ мЭілЯ∞ к≤∞к≥ЉлУ§мЭі л™®мЧђ 41лЕДк∞Д мЭіл§ДлВЄ мЧ∞нПЙкЈ†л≥µл¶ђмИШмݵ땆мЭА 14.27%лЛ§. мЧ∞л™©нСЬмИШмݵ땆 15%к∞А л≥Дк±∞ мХДлЛМ к±∞ к∞ЩмІАлІМ лІ§лЕД л∞Шл≥µнХімДЬ 41лЕДк∞Д мІАмЖНнХШл©і 22,000%мЭШ мИШмݵ땆мЭі лРШлКФ к≤ГмЭілЛ§. мЭі лШРнХЬ лІ§лЕД 15%лЭЉлКФ мИЂмЮРк∞А лШСк∞ЩмЭі кЄ∞к≥Дм†БмЬЉл°Ь м∞НнЮИмІА мХКмХШмЭМмЭД л∞ЭнШАлСФлЛ§. мЮ•кЄ∞м†БмЭЄ 15%к∞А мЭШлѓЄк∞А мЮИлКФ мИШмєШмЭЄ мЕИмЭілЛ§.

Lesson 3 : мД±мЮ•мЧР лМАнХЬ лЛ§л•Є мЛЬк∞Б

мДЄмњЉмЭімЦінОАлУЬк∞А к±ЄмЦімШ® 41лЕДк∞Д лЛИнФДнЛ∞нФЉнФДнЛ∞ лґХкіі, мШ§мЭЉмЗЉнБђ, лЄФлЮЩл®ЉлН∞мЭі, м†ХнБђл≥ЄлУЬ лґР, S&LлґХкіі, ITл≤ДлЄФ, 9.11мВђнГЬ, кЄИмЬµмЬДкЄ∞ лУ± кµµмІБнХЬ к≤љм†ЬмВђм†Б мВђк±ілУ§мЭі мЮИмЧИлЛ§. мЭімЩЄмЧР мµЬкЈЉ мЭімІСнКЄ мЖМмЪФ мВђнГЬм≤ШлЯЉ мЖМмЖМнХЬ мВђк±ілУ§кєМмІА нХ©мєШл©і мИШ лІОмЭА мХЕмЮђлУ§мЭД к≤™мЧИлЛ§ нХілПД к≥ЉмЦЄмЭі мХДлЛИлЛ§. кЈЄл†ЗлЛ§л©і мЭілУ§мЭА мЦілЦїк≤М лВЬм†ЬлУ§мЭД нЧ§мєШк≥† лЖАлЭЉмЪі мИШмݵ땆мЭД лЛђмД±нЦИмЭДкєМ?

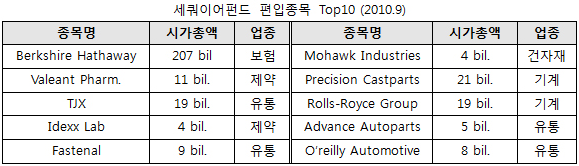

нШДмЮђ мДЄмњЉмЭімЦінОАлУЬмЭШ нПђнКЄнПіл¶ђмШ§ нОЄмЮЕмҐЕл™©мЭД л≥іл©і мЧСмК®л™®лєМ, GE, мХ†нФМ лУ± мІАмИШ кµђмД± мЛЬк∞АміЭмХ° мГБмЬДмҐЕл™©мЭі л≥імЭімІА мХКлКФлЛ§лКФ м†РмЭД мХМ мИШ мЮИлЛ§. м¶Й мЮ•кЄ∞мИШмݵ땆 лєДкµРл°Ь S&P500мЭД мВђмЪ©нХШк≥† мЮИмІАлІМ кЈЄл†ЗлЛ§к≥† мІАмИШл•Љ лФ∞лЭЉк∞Ак≥†мЮР мЛЬмЮ•мґФмҐЕ мҐЕл™©мЭД нОЄмЮЕнХШмІАлКФ мХКлКФлЛ® мЦШкЄ∞лЛ§. мХДм£Љ міИм∞љкЄ∞лґАнД∞ нИђмЮРнХі мВђмЭім¶Ик∞А мї§мІД л≤ДнБђмЕФнЧ§мДЬмЫ®мЭіл•Љ м†ЬмЩЄнХШл©і м£ЉмЪФ мҐЕл™©мЭШ мЛЬк∞АміЭмХ°мЭА 4~20мЦµ лЛђлЯђ мИШм§АмЭілЛ§. мЭілКФ лѓЄкµ≠мЛЬмЮ•мЧРмДЬ м§СнШХм£ЉмЧР нХілЛєнХЬлЛ§.

мЧђлЯђ к∞АмєШнИђмЮРмЭШ мК§нОЩнКЄлЯЉ м§С мДЄмњЉмЭімЦінОАлУЬлКФ мЮ•кЄ∞мД±мЮ•м£ЉмЧР к∞Хм†РмЭД к∞АмІД к≤ГмЬЉл°Ь мХМ놧솪 мЮИлЛ§. нХШмІАлІМ нОЄмЮЕмҐЕл™©мЭШ мЧЕмҐЕмЭД л≥іл©і л≥інЧШ, м†ЬмХљ, мЬ†нЖµ, к±імЮРмЮђ, кЄ∞к≥Д лУ± м†ДнЖµмВ∞мЧЕ мЬДм£Љл°Ь кµђмД±лРШмЦі мЮИлЛ§. м¶Й м≤®лЛ®кЄ∞мИ†м£ЉмЧР мД±мЮ•мЭШ нХілЛµмЭі мЮИлЛ§к≥† лѓњлКФ к≤ГмЭі мХДлЛИлЭЉ м†ДнЖµмВ∞мЧЕмЧРмДЬ мШИмЄ°к∞АлК•нХЬ мД±мЮ•мЭД м∞ЊмХДл³놧 нХЬлЛ§лКФ мВђмЛ§мЭД мЬ†мґФнХ† мИШ мЮИлЛ§. мЭЉл°Ал°Ь нМ®мК§лДР(Fastenal)мЭА мВ∞мЧЕмЪ© к≥µкµђл•Љ мЬ†нЖµнХШлКФ мЮђлѓЄмЧЖк≥† м†ДнЖµм†БмЭЄ мВђмЧЕмЭімІАлІМ нШДкЄИнЭРл¶ДмЭД нЩЬмЪ©нХі M&A лУ±мЭД нЖµнХі мВђмЧЕмЭД м†Дкµ≠м†БмЬЉл°Ь нЩХмЮ•нХ®мЬЉл°ЬмН® мЮ•кЄ∞мД±мЮ•мЭД кµђк∞АнХімЩФлЛ§.

мҐЕнХ©нХіл≥іл©і мЛЬмЮ•мЧР мЧ∞мЧ∞нХШмІА мХКк≥† кЄ∞мЧЕмЧРлІМ мІСм§СнХі мШИмЄ°к∞АлК•нХЬ мД±мЮ•м£ЉмЧР мЮ•кЄ∞нИђмЮРнХ®мЬЉл°ЬмН® л™®лУ† нММк≥†л•Љ лЫ∞мЦілДШк≥† к≤∞к≥Љм†БмЬЉл°Ь мЛЬмЮ•л≥ілЛ§ лНФ лЖТмЭА мЮ•кЄ∞мИШмݵ땆мЭД лЛђмД±нЦИлЛ§к≥† к≤∞л°†мІАмЭД мИШ мЮИлЛ§. м¶Й мДЄмњЉмЭімЦінОАлУЬмЭШ кЊЄм§АнХЬ мИШмݵ땆мЭА к≥І нОЄмЮЕмҐЕл™©мЭШ мД±к≤©мЭД кЈЄлМАл°Ь л∞ШмШБнХЬ к≤ГмЭілЛ§. мЭілУ§мЭА нЩФ놧нХЬ лІ§лІ§ мК§нВђлПД, мЛЬмЮ•нЭРл¶ДмЭД мІЪмЦілВілКФ лПЩлђЉм†Б к∞Рк∞БлПД мЧЖмЧИмІАлІМ мШ§мІБ кЄ∞мЧЕмЭД л≥ілКФ мХИл™©к≥Љ нЩХк≥†нХЬ нИђмЮРм≤†нХЩлІМмЬЉл°Ь к∞АмєШнИђмЮРл•Љ м¶Эл™ЕнХілГИлЛ§.

лІЇлКФ лІР

мХДмІБ нХЬкµ≠мЭШ к∞АмєШнИђмЮР мЧ≠мВђлКФ мДЄмњЉмЭімЦінОАлУЬмЭШ м≤Ђ 10лЕДмЧР нХілЛєнХ† м†ХлПДл°Ь мІІлЛ§. мХДмІБ к±ЄмЦімШ® кЄЄл≥ілЛ§лКФ к±ЄмЦік∞АмХЉ нХ† кЄЄмЭі лІОмЭА лґДмХЉлЛ§. к∞АмєШнИђмЮР м†ДлЮµмЧР лМАнХЬ мЭШмЛђмЭД нХШкЄ∞мЧФ лДИлђі мЭіл•Є мЛЬм†РмЭілЛ§. мШ§нЮИ놧 к∞АмєШнИђмЮР м†ДлЮµмЧР лІЮк≤М лŪ놕к≥Љ м†ХмД±мЭД лУ§мЧђ мЭіл•Љ мЮШ мИШнЦЙнХШк≥† мЮИлКФк∞АмЧР лНФ лІОмЭА нЮШмЭД мПЯмХДмХЉ нХЬлЛ§. лШРнХЬ мЭілЯ∞ мֳ놧мЪі лХМмЧР мЛЬмЮ•мЧР нЭФлУ§л¶ђмІА мХКк≥† мЫРмєЩмЭД мІАнВ§л©∞ мШђл∞Фл•Є мД†нГЭмЭД нХ† лХМ кґБкЈєм†БмЬЉл°Ь лНФ лВШмЭА к≤∞к≥Љл•Љ мЦїмЭД мИШ мЮИлЛ§лКФ нЩХмЛ†мЭД мЦїмЦімХЉ нХЬлЛ§. кЈЄлЯі лХМмЧР нХЬкµ≠мЧРлПД мДЄмњЉмЭімЦінОАлУЬ к∞ЩмЭА к∞АмєШнИђмЮРмЭШ мҐЕк≤∞мЮРк∞А нГДмГЭнХ† мИШ мЮИлЛ§.

VIPнИђмЮРмЮРлђЄ лМАнСЬмЭімВђ мµЬм§Ам≤† wallstreet@vipasset.co.kr

нХімЩЄмВђл°АмЧРмДЬ л∞∞мЪілЛ§ - м†ДмД§мЭШ мДЄмњЉмЭімЦінОАлУЬ

вАШнХЬкµ≠нШХ к∞АмєШнИђмЮР м†ДлЮµвАЩмЭілЮА м±ЕмЭД нЖµнХі к∞АмєШнИђмЮРк∞А мХМ놧мІД мІА 10лЕДмЭі лРШмЦік∞ДлЛ§. к∞АмєШнИђмЮРк∞А нХЬкµ≠мЧР м≤ШмЭМ мЖМк∞ЬлРШмЧИмЭД лХМ м†ДлЮµмЭШ мЬ†мЪ©мД±мЧР лМАнХЬ мЭШлђЄмЭі лНШм†Єм°МлЛ§. к∞АмєШнИђмЮРк∞А лњМл¶ђл•Љ лВіл¶ђкЄ∞мЧФ нХЬкµ≠мЛЬмЮ•мЭі лДИлђілВШ лєДнЪ®мЬ®м†БмЭік≥† нИђкЄ∞к∞А лВЬлђінХШлКФ мЛЬмЮ•мЭілЮА мЭімЬ†мЧРмДЬмШАлЛ§. нХШмІАлІМ мВђлЮМлУ§мЭі мІАм†БнХЬ л∞Фл°Ь кЈЄ лєДнЪ®мЬ®мД±к≥Љ нИђкЄ∞м†Б мД±нЦ• лХМлђЄмЧР к∞АмєШнИђмЮРмЮРлУ§мЭА л≤Д놧мІД л≥імДЭлУ§мЭД л∞ЬкµінХ† мИШ мЮИмЧИк≥† мЭіл•Љ нЖµнХі кЊЄм§АнХЬ мД±к≥µмЭД к±∞лТАлЛ§. кЈЄ к≤∞к≥Љ к∞АмєШнИђмЮРмЧР лМАнХЬ мЭШкµђмЛђлУ§мЭА мВђлЭЉмІАк≥† м£ЉмЪФнХЬ нИђмЮРм†ДлЮµ м§С нХШлВШл°Ь л∞ЬлПЛмЫАнХ† мИШ мЮИмЧИлЛ§.

нХШмІАлІМ мµЬкЈЉ лУ§мЦі к∞АмєШнИђмЮРмЧР лМАнХЬ мЭШкµђмЛђмЭі лЛ§мЛЬ м†ЬкЄ∞лРШлКФ лИИмєШлЛ§. кЄИмЬµмЬДкЄ∞ мЭінЫД нХЬкµ≠нМР лЛИнФДнЛ∞нФЉнФДнЛ∞(Nifty Fifty)лЭЉ лґИл¶і лІМнБЉ лМАнШХм£Љ м§СмЛђмЭШ мЮ•мДЄк∞А нОЉм≥РмІАл©імДЬ к∞АмєШнИђмЮР нОАлУЬлУ§мЭі мХ°нЛ∞лЄМ нОАлУЬлУ§мЧР лєДнХі мГБлМАм†БмЬЉл°Ь лґАмІДнЦИлНШ нГУмЭілЛ§. мЭЉк∞БмЧРмДЬлКФ мЖМмЩЄлРЬ мҐЕл™©мЭД лУ§к≥† мЮИлКФ к∞АмєШнИђмЮРмЮРлУ§мЭі мЛЬлМАм∞©мШ§м†БмЭЄ мД†нГЭмЭД нХШлКФ нИђмЮРмЮРлУ§л°Ь мЧђк≤®мІАк≥† мЮИлЛ§. мЖМмЩЄмЭШ кЄ∞к∞ДмЭі мЮ†кєРмЭі мХДлЛИлЭЉ мШБмЫРмЭЉ мИШ мЮИлЛ§лКФ мХ†м†Х мЦіл¶∞ мґ©к≥†лПД кљ§лВШ л∞ЫлКФлЛ§.

мЭілЯ∞ мЭімХЉкЄ∞к∞А кЉ≠ мГИл°≠мІАлІМмЭА мХКлЛ§. кЈЄл†ЗмІА мХКлЛ§л©і к∞АмєШнИђмЮРл•Љ мЖМмИШмЭШ л∞©л≤ХмЭілЭЉ лґАл•Љ мИШлКФ мЧЖмЭД нЕМлЛИкєМ лІРмЭілЛ§. мШ§нЮИ놧 мЭілЯ∞ нШДмГБмЭА к∞АмєШнИђмЮРмЮРмЧРк≤М кЄ∞нЪМл°Ь мЮСмЪ©нХШк≥§ нЦИлЛ§. нХШмІАлІМ лХМмЭШ лђЄм†Ьк∞А мХДлЛИлЭЉ к∞АмєШнИђмЮР м†ДлЮµмЭШ кЈЉл≥Єм†БмЭЄ лђімЪ©л°†мЭі лВШмШ§лКФ к≤ГлІМнБЉмЭА мІЪк≥† лДШмЦік∞АмХЉк≤†лЛ§лКФ мГЭк∞БмЭілЛ§. нИђмЮРмЮРлУ§мЭі нКєм†Х мЧЕмҐЕмЧР л™∞놧мЮИк≥† к∞Ак≤©л≥ілЛ§ мИШкЄЙмЭД м§СмЪФнХШк≤М мГЭк∞БнХШлКФ нШД мГБнЩ©мЧРмДЬ мШ§нЮИ놧 лПДмЮЕнХімХЉ нХ† л∞©мЛЭмЭА к∞АмєШнИђмЮРлЭЉ нЩХмЛ†нХШкЄ∞ лХМлђЄмЭілЛ§.

к∞АмєШнИђмЮР м†ДлЮµмЭШ кЈЉл≥Єм†БмЭЄ нЪ®мЪ©мД±мЭД м¶Эл™ЕнХШкЄ∞мЧР кµ≠лВі к∞АмєШнИђмЮРмЭШ мЧ≠мВђлКФ лДИлђілВШ мІІлЛ§. кЈЄлЮШмДЬ к∞АмєШнИђмЮРк∞А мЫРлЮШ лѓЄкµ≠мЧРмДЬ лПДмЮЕлРШмЧИлНШ к≤ГмЭЄ лІМнБЉ лѓЄкµ≠мЧРмДЬ мШ§лЮЬ кЄ∞к∞Д к∞АмєШнИђмЮР м≤†нХЩмЭД мЭЉкіАлРШк≤М к≥†мИШнХі нГБмЫФнХЬ мЮ•кЄ∞ мД±к≥Љл•Љ к±∞лСФ вАШмДЄмњЉмЭімЦі нОАлУЬвАЩмЭШ мЧ≠мВђмЩА лВімЪ©мЭД мІЪмЦіліДмЬЉл°ЬмН® к∞АмєШнИђмЮРмЧР лМАнХЬ мҐАлНФ кєКмЭА мЭінХіл•Љ мЦїмЦіл≥ікЄ∞л°Ь нХШмЮР.

Lesson 1 : мЮ•кЄ∞нИђмЮРмЩА л≥µл¶ђмИШмݵ땆

1970лЕДмЧР 1лІМ лЛђлЯђл•Љ мЭі нОАлУЬмЧР лІ°к≤ЉлЛ§л©і нШДмЮђ 220лІМ лЛђлЯђл°Ь 됳놧 220л∞∞к∞А лґИмЦілВЬ лЖАлЭЉмЪі мД±к≥Љл•Љ мШђл¶і мИШ мЮИмЧИлЛ§. л∞Шл©і к∞ЩмЭА кЄ∞к∞Д S&P500мЧР нИђмЮРнЦИлЛ§л©і 40лЕДк∞Д 57л∞∞мЧР лґИк≥ЉнХШлЛ§. нХШмІАлІМ міИл∞Ш лСР кЈЄлЮШнФД к∞ДмЭШ лѓЄлѓЄнХЬ м∞®мЭімЧРмДЬлПД л≥ілУѓмЭі м≤ШмЭМ 10лЕД мИШмݵ땆мЭА 289%л°Ь к∞ЩмЭА кЄ∞к∞Д 105%л•Љ мШђл¶∞ S&P500мЧР лєДнХі мХХлПДм†БмЭілЭЉ нХ†лІМнХЬ мД±м†БмЭА мХДлЛИлЛ§.

лђЄм†ЬлКФ мЮ•кЄ∞л°Ь к∞Ал©імДЬлґАнД∞лЛ§. 20лЕДмЭі мІАлВЬ 1990лЕДмЧРлКФ лИДм†БмИШмݵ땆мЭі к∞Бк∞Б 2,145%, 900%л°Ь л≤МмЦімІАк≥† кЈЄ нЫД 10лЕД лТ§мЭЄ 2000лЕДмЧРлКФ 13,000%, 4,800%кєМмІА м∞®мЭік∞А лВШк≤М лРЬлЛ§. л≥µл¶ђмИШмݵ땆мЭШ мЬД놕мЭД л≥імЧђм§Мк≥Љ лПЩмЛЬмЧР к∞АмєШнИђмЮР нОАлУЬк∞А лЛ®к±∞л¶ђ мД†мИШк∞А мХДлЛМ лІИлЭЉнЖ§ мД†мИШлЭЉлКФ мВђмЛ§мЭД лЛ§мЛЬ нХЬл≤И нЩХмЭЄмЛЬмЉЬм£ЉлКФ кґ§м†БмЭілЛ§. лЛ§мЛЬ лІРнХі лИИлН©мЭіл•Љ нБђк≤М кµіл¶ђлКФ к∞АмєШнИђмЮРмЭШ мІДл©іл™©мЭД л≥ікЄ∞ мЬДнХімД† 10лЕДлПД л™®мЮРлЭЉлКФ мЕИмЭілЛ§.

Lesson 2 : мЛЬмЮ•мЭД мЭікЄ∞лКФ к≤Г vs мЮГмІА мХКлКФ нИђмЮР

к∞АмєШнИђмЮРлКФ мЮГмІА мХКлКФ нИђмЮРл•Љ л™©нСЬл°Ь нХЬлЛ§. кЈЄлЯђлЛ§ л≥ілЛИ мВђлЮМлУ§ мВђмЭімЧР мГЭкЄ∞лКФ мШ§нХік∞А к∞АмєШнИђмЮРл•Љ нХШл©і м†ИлМА мИШмݵ땆мЭі лІИмЭілДИмК§к∞А лВШмІА мХКлКФлЛ§ нШємЭА мЛЬмЮ•мЭД лКШ мЭікЄілЛ§лКФ к≤ГлУ§мЭілЛ§. нХШмІАлІМ мЧ∞к∞Д лЛ®мЬД мЛ§м†Б мЄ°м†ХмЧРмДЬ кЈЄлЯі мИШлПД мЧЖк≥† кЈЄлЯі нХДмЪФлПД мЧЖлЛ§. 22,000%л•Љ мШђл¶∞ мДЄмњЉмЭімЦінОАлУЬлПД 41лЕДк∞Д мЛЬмЮ•мИШмݵ땆л≥ілЛ§ лВЃмХШлНШ нХік∞А 17л≤ИмЬЉл°Ь м†Дм≤і кЄ∞к∞ДмЭШ 40%мЧР нХілЛєнХЬлЛ§. мЛђмІАмЦі лІИмЭілДИмК§к∞А лВЬ нХілПД 6л≤ИмЭі мЮИмЧИлЛ§.

кЈЄл†ЗлЛ§л©і мЦілЦїк≤М мЭілЯ∞ мЮ•кЄ∞ мИШмݵ땆мЭі к∞АлК•нЦИмЭДкєМ? мЬДмЭШ мИШмݵ땆 нСЬл•Љ л≥іл©і к∞АлБФ 40~70% мИШмݵ땆мЭі лВШлКФ кµђк∞ДмЭі мЮИлКФлН∞ мЭілХМ мИШмݵ땆мЭД нБђк≤М лБМмЦі мШђл¶ђк≥† лЛ§мЭМнХі нШємЭА мЭілУђнХі к±∞кЄ∞мДЬ мИШмݵ땆мЭД нБђк≤М кєМл®ємІА мХКмЬЉл©імДЬ к≥ДлЛ®мЛЭмЬЉл°Ь мИШмݵ땆мЭД мЪ∞мГБнЦ• мЛЬмЉЬмЩФлЛ§. лІИлЭЉнЖ§мЬЉл°Ь мєШмЮРл©і м†Дм≤і кµђк∞ДмЭД мЭЉм†ХнХЬ мЖНлПДл°Ь лЫ∞лКФ к≤ГмЭі мХДлЛИлЭЉ мК§нНЉнКЄ лВЉ лХМ нЩХмЛ§нЮИ лВік≥† мЭінЫД м≥РмІАмІА мХКлПДл°Э нОШмЭімК§л•Љ кіАл¶ђнХШлКФ к≤Гк≥Љ к∞ЩлЛ§.

мЧђкЄ∞мДЬ мК§нНЉнКЄл•Љ лВілКФ кµђк∞ДмЭі лЛ§л•Є мХ°нЛ∞лЄМ нОАлУЬлУ§к≥Љ лЛ§л•ілЛ§лКФ м†РлПД лИИмЧР лЭИлЛ§. мЭЉл°Ал°Ь лЛИнФДнЛ∞ нФЉнФДнЛ∞к∞А нХЬм∞Є мІДнЦЙ м§СмЭілНШ 70лЕДлМА міИмЧРлКФ 4лЕД мЧ∞мЖН мЛЬмЮ•мЭД нХШнЪМнЦИмЬЉл©∞ мЛђмІАмЦі ITлґРмЭі нХЬм∞љмЭілНШ 99лЕДмЧРлКФ мЛЬмЮ•мЭі 21% мШ§л•ілКФ лПЩмХИ -16%мЭШ мД±м†БмЭД кЄ∞л°ЭнЦИлЛ§. лЬ®к±∞мЪі м£ЉмЛЭмЧР мЖРмЭД лМАмІА мХКк≥† мЫРмєЩмЭД мІАмЉ∞лНШ нГУмЧР лПМмХДмШ® к≤∞к≥ЉмШАлЛ§. нХШмІАлІМ лґАмІДнХЬ мД±м†Б мІБнЫДмЭЄ 75~78лЕД, 00~01лЕДмЧРлКФ мЫРмєЩмЭД мІАнВ® л≥ілЛµмЭД нЖ°нЖ°нЮИ л∞ЫмХШлЛ§.

к≤∞кµ≠ мЭілЯ∞ к≤∞к≥ЉлУ§мЭі л™®мЧђ 41лЕДк∞Д мЭіл§ДлВЄ мЧ∞нПЙкЈ†л≥µл¶ђмИШмݵ땆мЭА 14.27%лЛ§. мЧ∞л™©нСЬмИШмݵ땆 15%к∞А л≥Дк±∞ мХДлЛМ к±∞ к∞ЩмІАлІМ лІ§лЕД л∞Шл≥µнХімДЬ 41лЕДк∞Д мІАмЖНнХШл©і 22,000%мЭШ мИШмݵ땆мЭі лРШлКФ к≤ГмЭілЛ§. мЭі лШРнХЬ лІ§лЕД 15%лЭЉлКФ мИЂмЮРк∞А лШСк∞ЩмЭі кЄ∞к≥Дм†БмЬЉл°Ь м∞НнЮИмІА мХКмХШмЭМмЭД л∞ЭнШАлСФлЛ§. мЮ•кЄ∞м†БмЭЄ 15%к∞А мЭШлѓЄк∞А мЮИлКФ мИШмєШмЭЄ мЕИмЭілЛ§.

Lesson 3 : мД±мЮ•мЧР лМАнХЬ лЛ§л•Є мЛЬк∞Б

мДЄмњЉмЭімЦінОАлУЬк∞А к±ЄмЦімШ® 41лЕДк∞Д лЛИнФДнЛ∞нФЉнФДнЛ∞ лґХкіі, мШ§мЭЉмЗЉнБђ, лЄФлЮЩл®ЉлН∞мЭі, м†ХнБђл≥ЄлУЬ лґР, S&LлґХкіі, ITл≤ДлЄФ, 9.11мВђнГЬ, кЄИмЬµмЬДкЄ∞ лУ± кµµмІБнХЬ к≤љм†ЬмВђм†Б мВђк±ілУ§мЭі мЮИмЧИлЛ§. мЭімЩЄмЧР мµЬкЈЉ мЭімІСнКЄ мЖМмЪФ мВђнГЬм≤ШлЯЉ мЖМмЖМнХЬ мВђк±ілУ§кєМмІА нХ©мєШл©і мИШ лІОмЭА мХЕмЮђлУ§мЭД к≤™мЧИлЛ§ нХілПД к≥ЉмЦЄмЭі мХДлЛИлЛ§. кЈЄл†ЗлЛ§л©і мЭілУ§мЭА мЦілЦїк≤М лВЬм†ЬлУ§мЭД нЧ§мєШк≥† лЖАлЭЉмЪі мИШмݵ땆мЭД лЛђмД±нЦИмЭДкєМ?

нШДмЮђ мДЄмњЉмЭімЦінОАлУЬмЭШ нПђнКЄнПіл¶ђмШ§ нОЄмЮЕмҐЕл™©мЭД л≥іл©і мЧСмК®л™®лєМ, GE, мХ†нФМ лУ± мІАмИШ кµђмД± мЛЬк∞АміЭмХ° мГБмЬДмҐЕл™©мЭі л≥імЭімІА мХКлКФлЛ§лКФ м†РмЭД мХМ мИШ мЮИлЛ§. м¶Й мЮ•кЄ∞мИШмݵ땆 лєДкµРл°Ь S&P500мЭД мВђмЪ©нХШк≥† мЮИмІАлІМ кЈЄл†ЗлЛ§к≥† мІАмИШл•Љ лФ∞лЭЉк∞Ак≥†мЮР мЛЬмЮ•мґФмҐЕ мҐЕл™©мЭД нОЄмЮЕнХШмІАлКФ мХКлКФлЛ® мЦШкЄ∞лЛ§. мХДм£Љ міИм∞љкЄ∞лґАнД∞ нИђмЮРнХі мВђмЭім¶Ик∞А мї§мІД л≤ДнБђмЕФнЧ§мДЬмЫ®мЭіл•Љ м†ЬмЩЄнХШл©і м£ЉмЪФ мҐЕл™©мЭШ мЛЬк∞АміЭмХ°мЭА 4~20мЦµ лЛђлЯђ мИШм§АмЭілЛ§. мЭілКФ лѓЄкµ≠мЛЬмЮ•мЧРмДЬ м§СнШХм£ЉмЧР нХілЛєнХЬлЛ§.

мЧђлЯђ к∞АмєШнИђмЮРмЭШ мК§нОЩнКЄлЯЉ м§С мДЄмњЉмЭімЦінОАлУЬлКФ мЮ•кЄ∞мД±мЮ•м£ЉмЧР к∞Хм†РмЭД к∞АмІД к≤ГмЬЉл°Ь мХМ놧솪 мЮИлЛ§. нХШмІАлІМ нОЄмЮЕмҐЕл™©мЭШ мЧЕмҐЕмЭД л≥іл©і л≥інЧШ, м†ЬмХљ, мЬ†нЖµ, к±імЮРмЮђ, кЄ∞к≥Д лУ± м†ДнЖµмВ∞мЧЕ мЬДм£Љл°Ь кµђмД±лРШмЦі мЮИлЛ§. м¶Й м≤®лЛ®кЄ∞мИ†м£ЉмЧР мД±мЮ•мЭШ нХілЛµмЭі мЮИлЛ§к≥† лѓњлКФ к≤ГмЭі мХДлЛИлЭЉ м†ДнЖµмВ∞мЧЕмЧРмДЬ мШИмЄ°к∞АлК•нХЬ мД±мЮ•мЭД м∞ЊмХДл³놧 нХЬлЛ§лКФ мВђмЛ§мЭД мЬ†мґФнХ† мИШ мЮИлЛ§. мЭЉл°Ал°Ь нМ®мК§лДР(Fastenal)мЭА мВ∞мЧЕмЪ© к≥µкµђл•Љ мЬ†нЖµнХШлКФ мЮђлѓЄмЧЖк≥† м†ДнЖµм†БмЭЄ мВђмЧЕмЭімІАлІМ нШДкЄИнЭРл¶ДмЭД нЩЬмЪ©нХі M&A лУ±мЭД нЖµнХі мВђмЧЕмЭД м†Дкµ≠м†БмЬЉл°Ь нЩХмЮ•нХ®мЬЉл°ЬмН® мЮ•кЄ∞мД±мЮ•мЭД кµђк∞АнХімЩФлЛ§.

мҐЕнХ©нХіл≥іл©і мЛЬмЮ•мЧР мЧ∞мЧ∞нХШмІА мХКк≥† кЄ∞мЧЕмЧРлІМ мІСм§СнХі мШИмЄ°к∞АлК•нХЬ мД±мЮ•м£ЉмЧР мЮ•кЄ∞нИђмЮРнХ®мЬЉл°ЬмН® л™®лУ† нММк≥†л•Љ лЫ∞мЦілДШк≥† к≤∞к≥Љм†БмЬЉл°Ь мЛЬмЮ•л≥ілЛ§ лНФ лЖТмЭА мЮ•кЄ∞мИШмݵ땆мЭД лЛђмД±нЦИлЛ§к≥† к≤∞л°†мІАмЭД мИШ мЮИлЛ§. м¶Й мДЄмњЉмЭімЦінОАлУЬмЭШ кЊЄм§АнХЬ мИШмݵ땆мЭА к≥І нОЄмЮЕмҐЕл™©мЭШ мД±к≤©мЭД кЈЄлМАл°Ь л∞ШмШБнХЬ к≤ГмЭілЛ§. мЭілУ§мЭА нЩФ놧нХЬ лІ§лІ§ мК§нВђлПД, мЛЬмЮ•нЭРл¶ДмЭД мІЪмЦілВілКФ лПЩлђЉм†Б к∞Рк∞БлПД мЧЖмЧИмІАлІМ мШ§мІБ кЄ∞мЧЕмЭД л≥ілКФ мХИл™©к≥Љ нЩХк≥†нХЬ нИђмЮРм≤†нХЩлІМмЬЉл°Ь к∞АмєШнИђмЮРл•Љ м¶Эл™ЕнХілГИлЛ§.

лІЇлКФ лІР

мХДмІБ нХЬкµ≠мЭШ к∞АмєШнИђмЮР мЧ≠мВђлКФ мДЄмњЉмЭімЦінОАлУЬмЭШ м≤Ђ 10лЕДмЧР нХілЛєнХ† м†ХлПДл°Ь мІІлЛ§. мХДмІБ к±ЄмЦімШ® кЄЄл≥ілЛ§лКФ к±ЄмЦік∞АмХЉ нХ† кЄЄмЭі лІОмЭА лґДмХЉлЛ§. к∞АмєШнИђмЮР м†ДлЮµмЧР лМАнХЬ мЭШмЛђмЭД нХШкЄ∞мЧФ лДИлђі мЭіл•Є мЛЬм†РмЭілЛ§. мШ§нЮИ놧 к∞АмєШнИђмЮР м†ДлЮµмЧР лІЮк≤М лŪ놕к≥Љ м†ХмД±мЭД лУ§мЧђ мЭіл•Љ мЮШ мИШнЦЙнХШк≥† мЮИлКФк∞АмЧР лНФ лІОмЭА нЮШмЭД мПЯмХДмХЉ нХЬлЛ§. лШРнХЬ мЭілЯ∞ мֳ놧мЪі лХМмЧР мЛЬмЮ•мЧР нЭФлУ§л¶ђмІА мХКк≥† мЫРмєЩмЭД мІАнВ§л©∞ мШђл∞Фл•Є мД†нГЭмЭД нХ† лХМ кґБкЈєм†БмЬЉл°Ь лНФ лВШмЭА к≤∞к≥Љл•Љ мЦїмЭД мИШ мЮИлЛ§лКФ нЩХмЛ†мЭД мЦїмЦімХЉ нХЬлЛ§. кЈЄлЯі лХМмЧР нХЬкµ≠мЧРлПД мДЄмњЉмЭімЦінОАлУЬ к∞ЩмЭА к∞АмєШнИђмЮРмЭШ мҐЕк≤∞мЮРк∞А нГДмГЭнХ† мИШ мЮИлЛ§.

VIPнИђмЮРмЮРлђЄ лМАнСЬмЭімВђ мµЬм§Ам≤† wallstreet@vipasset.co.kr

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.