м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[мҠӨл…ёмҡ°ліј]м№ҙн”„лЎң,мҠӨн”„л Ҳл“ң нҷ•лҢҖлЎң мөңлҢҖ нҳёнҷ©

[нҺём§‘мһҗмЈј : мқҙ лҰ¬нҸ¬нҠёлҠ” мҠӨл…ёмҡ°ліј нҲ¬мһҗнҒҙлҹҪ нҡҢмӣҗ м „мҡ©мңјлЎң лҰ¬м„ңм№ҳ мҪ”л„Ҳм—җ кІҢмһ¬лҗң кІғмһ…лӢҲлӢӨ. лҰ¬нҸ¬нҠё лӮҙмҡ© мӨ‘ л§ӨмҲҳ,л§ӨлҸ„ к°ҖкІ© л°Ҹ нҲ¬мһҗм „лһө л¶Җ분мқҖ м ңмҷёлҗҗмҠөлӢҲлӢӨ.]

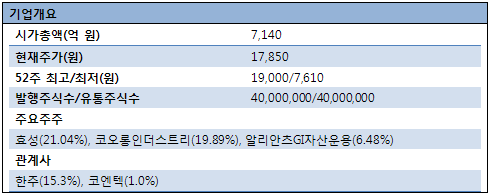

м№ҙн”„лЎң3,660мӣҗ, 0мӣҗ, 0%(006380)

вҖңмҠӨн”„л Ҳл“ң нҷ•лҢҖлЎң мөңлҢҖ нҳёнҷ©кё°вҖқ

нҲ¬мһҗ м•„мқҙл””м–ҙ

1. м „л°©мӮ°м—…мқҳ нғҖмқҙнҠён•ң мҲҳкёү мғҒнҷ©мңјлЎң мҠӨн”„л Ҳл“ң нҷ•лҢҖ

2. мӨ‘көӯ м •л¶Җ м •мұ…мңјлЎң мқён•ҙ мң м•Ҳ비лЈҢ к°ҖкІ© мғҒмҠ№

м Ғм • мЈјк°Җ л°Ҹ мӢӨм „ нҲ¬мһҗ м „лһө

(мҠӨл…ёмҡ°ліј нҲ¬мһҗнҒҙлҹҪ нҡҢмӣҗм—җкІҢл§Ң м ңкіөн•©лӢҲлӢӨ.)

кё°м—… к°ңмҡ” л°Ҹ нһҲмҠӨнҶ лҰ¬

1969л…„ м •л¶Җм—җ мқҳн•ҙ м„ӨлҰҪлҗң кіөкё°м—… м№ҙн”„лЎңлҠ” 1974л…„ лҜјмҳҒнҷ”лҘј кұ°міҗ нҳ„мһ¬ нҡЁм„ұмқҙ мөңлҢҖмЈјмЈј, мҪ”мҳӨлЎұмқёлҚ”мҠӨнҠёлҰ¬к°Җ лҢҖмЈјмЈјлЎң мһҲлҠ” кё°м—…мқҙлӢӨ. м№ҙн”„лЎңлҠ” 3лҢҖ нҷ”н•ҷ섬мң мӨ‘ н•ҳлӮҳмқё лӮҳмқјлЎ мқҳ мӣҗмһ¬лЈҢ, мҰү м№ҙн”„лЎңлқҪнғҗ м ңмЎ°лҘј мЈј мӮ¬м—…мңјлЎң н•ҳкі мһҲлҠ”лҚ° көӯлӮҙмӢңмһҘ м җмң мңЁмқҙ 90%м—җ мқҙлҘёлӢӨ.

в–¶л§Өм¶ңкө¬м„ұ

л§Өм¶ңмқҳ 80% к°ҖлҹүмқҖ лӮҳмқјлЎ мқҳ мӣҗмһ¬лЈҢк°Җ лҗҳлҠ” м№ҙн”„лЎңлқҪнғҗмқҙ м°Ём§Җн•ңлӢӨ. м№ҙн”„лЎңлқҪнғҗмқ„ м ңмЎ°н•ҳкё° мң„н•ҙм„ңлҠ” мӢёмқҙнҒ¬лЎңн—ҘмӮ¬, лІӨм , м•”лӘЁлӢҲм•„, лӮ©мӮ¬ л“ұмқҙ н•„мҡ”н•ңлҚ°, м—¬кё°м„ң мғқкІЁлӮҳлҠ” л¶ҖмӮ°л¬јмқ„ нҶөн•ҙ мң м•Ҳ비лЈҢлҘј мғқмӮ°н• мҲҳ мһҲлӢӨ. мң м•Ҳ비лЈҢмқҳ кІҪмҡ° л§Өм¶ңм•Ўмқҳ 20% к°Җлҹүмқ„ м°Ём§Җн•ҳм§Җл§Ң нҳ„мһ¬ BEP мҲҳмӨҖмқҳ мҲҳмқөм„ұмқ„ мң м§Җн•ҳкі мһҲлҠ” мӢӨм •мқҙлӢӨ.

в–¶мЈјмҡ”м§Җн‘ң

нҲ¬мһҗ м•„мқҙл””м–ҙ

1. м „л°©мӮ°м—…мқҳ нғҖмқҙнҠён•ң мҲҳкёү мғҒнҷ©мңјлЎң мҠӨн”„л Ҳл“ң нҷ•лҢҖ

лӮҳмқјлЎ м—җлҠ” м—¬лҹ¬ мў…лҘҳк°Җ мһҲлҠ”лҚ° к·ё мӨ‘м—җм„ңлҸ„ лӮҳмқјлЎ -6лҠ” к°ҖмһҘ л§Һмқҙ м“°мқҙлҠ” 섬мң мӨ‘ н•ҳлӮҳмқҙлӢӨ. к·ёлҰ¬кі лӮҳмқјлЎ -6мқҳ мЈј мӣҗмһ¬лЈҢк°Җ л°”лЎң м№ҙн”„лЎңлқҪнғҗмқҙлӢӨ. көӯлӮҙ лӮҳмқјлЎ мғқмӮ°мһҗмқё нҡЁм„ұ, мҪ”мҳӨлЎұмқёлҚ”мҠӨнҠёлҰ¬, KPмјҖлҜём№ј, нғңкҙ‘мӮ°м—… л“ұмқҖ м№ҙн”„лЎңлқҪнғҗмқ„ мӣҗмһ¬лЈҢлЎң лӮҳмқјлЎ -6лҘј 90% мғқмӮ°н•ҳкі , лӮҳлЁём§Җ 10%лҠ” м—”м§ҖлӢҲм–ҙл§Ғ н”ҢлқјмҠӨнӢұ(EP)лҘј мғқмӮ°н•ҳкі мһҲлӢӨ.

мһҗлЈҢ : м–ёлЎ ліҙлҸ„

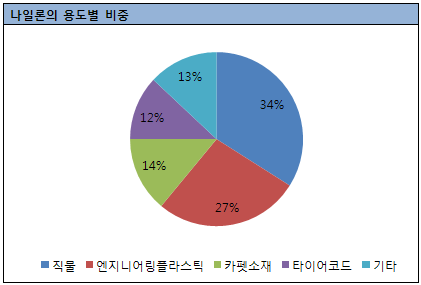

лӮҳмқјлЎ мқҳ мҡ©лҸ„лі„ 비мӨ‘мқ„ ліҙл©ҙ м§Ғл¬јмқҙ 34%лЎң к°ҖмһҘ лҶ’мқҖ 비мӨ‘мқ„ м°Ём§Җн•ҳкі мһҲлӢӨ. м—”м§ҖлӢҲм–ҙл§Ғ н”ҢлқјмҠӨнӢұ(EP) лҳҗн•ң 27%лЎң лҶ’мқҖ 비мӨ‘мқ„ м°Ём§Җн•ҳкі мһҲмңјл©°, лӮҳлЁём§ҖлҠ” м№ҙнҺ«мҶҢмһ¬, нғҖмқҙм–ҙмҪ”л“ң, кё°нғҖ мҡ©лҸ„лЎң лӢӨм–‘н•ҳкІҢ мӮ¬мҡ©лҗҳкі мһҲлӢӨ. мЈјлӘ©н• м җмқҖ лӮҳмқјлЎ мӢңмһҘмқҳ м „л°©мӮ°м—…мқҙ м „л°ҳм ҒмңјлЎң нҳёмЎ°лҘј ліҙмқҙкі мһҲлӢӨлҠ” м җмқҙлӢӨ. нҠ№нһҲ мқёлҸ„мҷҖ мӨ‘көӯмқҳ мҶҢ비 мҲҳмӨҖмқҙ мғҒмҠ№н•ҳл©ҙм„ң мқҳлҘҳмҷҖ мһҗлҸҷм°Ём—җ лҢҖн•ң мҲҳмҡ”к°Җ лҠҳм–ҙлӮҳл©ҙм„ң лӮҳмқјлЎ мқҳ мҲҳмҡ” м—ӯмӢң лҶ’м•„м§Җкі мһҲлӢӨ. мқҙм—җ мӨ‘көӯмқ„ мӨ‘мӢ¬мңјлЎң лӮҳмқјлЎ -6 кіөмһҘ мӢ мҰқм„Өмқҙ мқҙм–ҙм§Җл©ҙм„ң м№ҙн”„лЎңлқҪнғҗмқҳ мҲҳмҡ”лҸ„ лҶ’м•„м§Җкі мһҲлҠ” мғҒнҷ©мқҙлӢӨ.

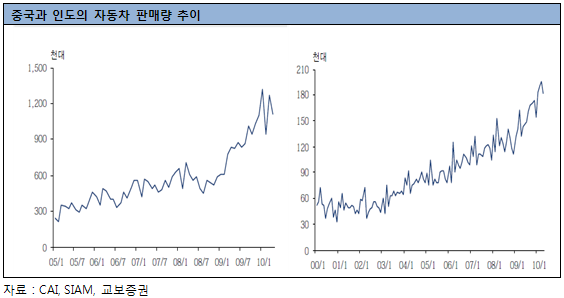

мӨ‘көӯм—җм„ңлҠ” мқҙлҜё лҜёкөӯліҙлӢӨ л§ҺмқҖ м—°к°„ 1700л§Ң лҢҖ(2010л…„ кё°мӨҖ)мқҳ мһҗлҸҷм°ЁлҘј нҢҗл§Өн•ҳкі мһҲмңјл©° 2010л…„ мһҗлҸҷм°Ё нҢҗл§Өлҹү мҰқк°ҖмңЁ лҳҗн•ң 24.8%м—җ лӢ¬н•ңлӢӨ. лҳҗн•ң мқёлҸ„лҠ” 20~35м„ё мқёкө¬к°Җ 2м–ө 6,700л§Ң лӘ…м—җ лӢ¬н•ҳкі , м°Ёлҹү ліҙкёүлҘ лҸ„ мІңлӘ…лӢ№ 20лҢҖ лҜёл§Ңм—җ л¶Ҳкіјн•ҙ кІҪм ң м„ұмһҘм—җ л”°лқј мӨ‘көӯм—җ лІ„кёҲк°ҖлҠ” лҶ’мқҖ м„ұмһҘмқ„ ліҙмқј кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. н•ңнҺё Euromonitorм—җ л”°лҘҙл©ҙ 2009л…„ мһЎнҷ”лҘҳлҘј м ңмҷён•ң мӨ‘көӯмқҳ мҲңмҲҳ мқҳлҘҳмӢңмһҘ к·ңлӘЁлҠ” $1,060м–ө(м•Ҫ 150мЎ°мӣҗ vs. н•ңкөӯ мқҳлҘҳмӢңмһҘ 24мЎ°мӣҗ)мңјлЎң м¶”м •лҗңлӢӨ. лҳҗн•ң лҸҷ мһҗлЈҢлҠ” мӨ‘көӯ мқҳлҘҳ мӢңмһҘмқҙ 2020л…„ 700мЎ° мӣҗ к·ңлӘЁм—җ лӢ¬н• кІғмңјлЎң мҳҲмғҒн•ҳкі мһҲлӢӨ.

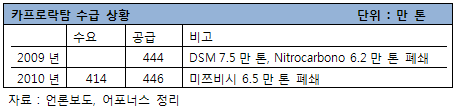

л°ҳл©ҙ лҜёкөӯ, мқјліё, лёҢлқјм§Ҳ л“ұмқҳ м№ҙн”„лЎңлқҪнғҗ м—…мІҙл“ӨмқҖ л…ёнӣ„нҷ”лҗң м„Ө비лҘј нҸҗмҮ„н•ҳкі мһҲкі , мӢ мҰқм„Өмқ„ мң„н•ҙм„ңлҠ” 2~3л…„ м •лҸ„мқҳ кё°к°„мқҙ мҶҢмҡ”лҗҳкё° л•Ңл¬ём—җ нғҖмқҙнҠён•ң мҲҳкёү мғҒнҷ©мқҖ м§ҖмҶҚлҗ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

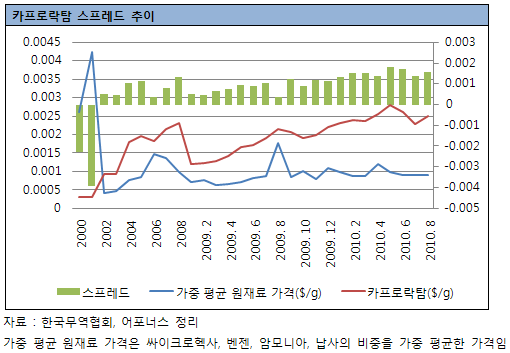

мқҙлҹ¬н•ң кІ°кіј 2000л…„ мқҙнӣ„лЎң нҳ„мһ¬ мҠӨн”„л Ҳл“ңлҠ” мөңлҢҖлҘј кё°лЎқн•ҳкі мһҲлӢӨ. л©ҙнҷ”мқҳ лҢҖмІҙмһ¬, нғҖмқҙм–ҙ мҪ”л“ңмқҳ мӣҗмһ¬лЈҢ, м—”м§ҖлӢҲм–ҙл§Ғ н”ҢлқјмҠӨнӢұ мҲҳмҡ” мҰқк°Җ л“ұмқ„ кі л Өн–Ҳмқ„ л•Ң м№ҙн”„лЎңлқҪнғҗмқҳ мҲҳмҡ” лҳҗн•ң лҠҳм–ҙлӮ кІғмңјлЎң ліҙмқёлӢӨ. л”°лқјм„ң мҠӨн”„л Ҳл“ңк°Җ лӢ№л¶„к°„ м§ҖмҶҚлҗ кІғмңјлЎң м „л§қлҗңлӢӨ.

2. мӨ‘көӯ м •л¶Җ м •мұ…мңјлЎң мқён•ҙ мң м•Ҳ비лЈҢ к°ҖкІ© мғҒмҠ№

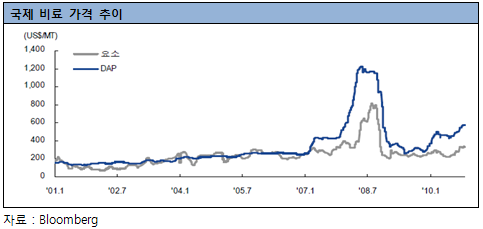

мӨ‘көӯмқҖ мһҗкөӯлӮҙ м•Ҳм •м Ғмқё 비лЈҢ кіөкёүмқ„ мң„н•ҙ мҲҳм¶ң м–өм ң м •мұ…мқ„ нҺјм№ҳкі мһҲлӢӨ. м „м„ёкі„ мЈјмҡ” 비лЈҢ л°Ҹ мӣҗлЈҢ мғқмӮ°лҹүмқҳ 30%лҘј м°Ём§Җн•ҳлҠ” мӨ‘көӯмқҙ мҲҳм¶ңмқ„ м–өм ңн• кІҪмҡ° 비лЈҢ к°ҖкІ©мқҳ мғҒмҠ№мқҖ л¶Ҳк°Җн”јн•ҳкі , мқҙм—җ л”°лқј м№ҙн”„лЎңк°Җ мғқмӮ°н•ҳлҠ” мң м•Ҳ비лЈҢмқҳ к°ҖкІ© лҳҗн•ң лҶ’м•„м§Ҳ мҲҳ л°–м—җ м—ҶлӢӨ.

2010л…„ 12мӣ” 15мқј мӨ‘көӯ мһ¬кІҪл¶Җк°Җ л°ңн‘ңн•ң мһҗлЈҢм—җ л”°лҘҙл©ҙ, мҡ”мҶҢ비лЈҢ л°Ҹ DAPм—җ лҢҖн•ҙ м„ұмҲҳкё° мҲҳм¶ңкҙҖм„ё м Ғмҡ©кё°к°„мқ„ к°Ғк°Ғ 1к°ңмӣ”, 1.5к°ңмӣ” нҷ•лҢҖн•ҳкі , лҸҷ кё°к°„ 110%мқҳ мҲҳм¶ңкҙҖм„ёлҘј л¶Җкіјн•ҳмҳҖлӢӨ. мқҙлҠ” 2011л…„ 1мӣ”л¶Җн„° 6мӣ”к№Ңм§Җмқҳ мҲҳм¶ңмқ„ кёҲм§Җн•ң кІғмқҙлӮҳ лӢӨлҰ„м—ҶлӢӨ.

2008л…„ көӯм ң 비лЈҢк°ҖкІ©мқҙ кёүл“ұн•ң м Ғмқҙ мһҲм—ҲлҠ”лҚ°, лӢ№мӢң мӨ‘көӯ м •л¶ҖлҠ” мқҙм—җ лҢҖн•ҙ 비лЈҢ мҲҳм¶ңкҙҖм„ёлҘј м„ё м°ЁлЎҖм—җ кұёміҗ лӢЁкі„м ҒмңјлЎң мқёмғҒн•ҳлҠ” м •мұ…мқ„ нҺјміӨлӢӨ. к·ё кІ°кіј 비лЈҢ к°ҖкІ©мқҖ мІңм •л¶Җм§ҖлЎң лӣ°м–ҙ мҳ¬лһҗкі , 비лЈҢ м—…мІҙл“ӨмқҖ мҰҗкұ°мҡҙ 비лӘ…мқ„ м§Ҳл ҖлӢӨ. мқҙ머징 л§Ҳмј“мқҳ м„ұмһҘмңјлЎң мқён•ң лҶҚмӮ°л¬јмқҳ мҲҳмҡ” мҰқк°Җ, мқҙм—җ л”°лқј нҷ”н•ҷ 비лЈҢмқҳ мҲҳмҡ”к°Җ мҰқк°Җн•ҳлҠ” к°ҖмҡҙлҚ° мӨ‘көӯ м •л¶Җк°Җ мқҙлҹ¬н•ң мһҗмӣҗ м•Ҳліҙ м •мұ…мқ„ кі мҲҳн•ңлӢӨл©ҙ 2008л…„кіј к°ҷмқҖ мғҒнҷ©мқҙ мһ¬м—°лҗҳм§Җ м•Ҡмқ„к№Ң мҳҲмёЎн•ҙліёлӢӨ.

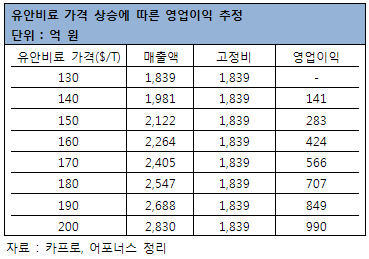

нҳ„мһ¬ мҲҳмӨҖмқҳ мң м•Ҳ비лЈҢ к°ҖкІ©(130$/T)м—җм„ң OPMмқҙ 0%мһ„мқ„ нҶөн•ҙ кі м •л№„к°Җ л§Өм¶ңм•Ў мҲҳмӨҖмһ„мқ„ м¶”м •н• мҲҳ мһҲлӢӨ. мқҙлҘј нҶөн•ҙ мң м•Ҳ비лЈҢ к°ҖкІ©мқҙ 10$/T мғҒмҠ№н• кІҪмҡ° мң м•Ҳ비лЈҢ л¶Җл¬ёмқҳ мҳҒм—…мқҙмқөмқ„ м¶”м •н•ҙліҙл©ҙ, 200$/Tмқј л•Ң м•Ҫ 990м–ө мӣҗмқҳ мҳҒм—…мқҙмқөмқҙ мӮ°м¶ңлҗңлӢӨ. мқҙлҠ” мӣҗмһ¬лЈҢк°Җ м№ҙн”„лЎңлқҪнғҗ м ңмЎ°мқҳ л¶ҖмӮ°л¬јлЎң мқҙлЈЁм–ҙм§Җкё° л•Ңл¬ём—җ мҳҒм—…л ҲлІ„лҰ¬м§Җмқҳ к·№лҢҖнҷ”лЎң мқён•ң нҡЁкіјмқҙлӢӨ. мң м•Ҳ비лЈҢ к°ҖкІ©мқҳ мғҒмҠ№ мҶҚлҸ„мҷҖ мғҒмҠ№нҸӯмқ„ м•„м§ҒмқҖ м•Ң мҲҳ м—Ҷм§Җл§Ң, 200$/Tк№Ңм§Җ мҳӨлҘј кІҪмҡ° нҸүк· м№ҳмқё 566м–ө мӣҗмқҳ мҳҒм—…мқҙмқөмқ„ кё°лҢҖн• мҲҳ мһҲлӢӨ.

лҰ¬мҠӨнҒ¬

м№ҙн”„лЎңмқҳ мӢӨм ҒмқҖ кІ°көӯ м№ҙн”„лЎңлқҪнғҗ, мң м•Ҳ비лЈҢ к°Ғк°Ғмқҳ мҠӨн”„л Ҳл“ңлЎң мқён•ҙ кІ°м •лҗҳлҠ”лҚ°, м—¬кё°м„ң лҰ¬мҠӨнҒ¬лЎң ліј мҲҳ мһҲлҠ” мӮ¬н•ӯмқҖ мқҙлҜё л§Һмқҙ мҳӨлҘё л©ҙнҷ” к°ҖкІ©мқҙ лҚ” мҳӨлҘҙкұ°лӮҳ мң м§Җлҗ мҲҳ мһҲмқ„м§Җмқҳ м—¬л¶ҖмқҙлӢӨ. л©ҙнҷ” к°ҖкІ©мқҙ н•ҳлқҪн•ҳкІҢ лҗңлӢӨл©ҙ м№ҙн”„лЎңлқҪнғҗмқҳ к°ҖкІ© лҳҗн•ң н•ҳлқҪн•ҳкІҢ лҗҳкі мқҙмқөмқҙ 축мҶҢлҗ мҲҳ л°–м—җ м—ҶлӢӨ. к·ёл Үм§Җл§Ң л©ҙнҷ”мҷҖ м№ҙн”„лЎңлқҪнғҗмқҳ кІ¬мЎ°н•ң мҲҳмҡ”м„ёмҷҖ лҜёкөӯ, мң лҹҪ л“ұмқҳ кёҖлЎңлІҢ мң лҸҷм„ұмқҳ мғҒн’Ҳ мӢңмһҘмңјлЎңмқҳ мң мһ…мқ„ кі л Өн•ңлӢӨл©ҙ мқҙлҹ¬н•ң лҰ¬мҠӨнҒ¬лҠ” м ңн•ңм Ғмқё кІғмңјлЎң ліҙмқёлӢӨ. лӢӨлҘё н•ңк°Җм§Җ лҰ¬мҠӨнҒ¬лҠ” м№ҙн”„лЎңлқҪнғҗмқҳ мӣҗмһ¬лЈҢмқё мӢёмқҙнҒ¬лЎңн—ҘмӮ¬, лІӨм , лӮ©мӮ¬ л“ұмқҳ мң нҷ” м ңн’ҲмқҖ мӣҗмң к°ҖкІ©кіј л°Җм ‘н•ң м—°кҙҖмқ„ ліҙмқҙлҠ”лҚ°, мөңк·ј мӣҗмң к°ҖкІ©мқҳ мғҒмҠ№м—җ л”°лқј м№ҙн”„лЎңлқҪнғҗмқҳ мҠӨн”„л Ҳл“ңк°Җ 축мҶҢлҗ к°ҖлҠҘм„ұмқҙ мһҲмңјлҜҖлЎң мқҙлҘј мЈјмӢңн• н•„мҡ”к°Җ мһҲлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.