м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[нғҗл°©мқ„ нғҗн•ҳлӢӨ] н•ңкөӯн”„лһңм§Җ, мЈјлӘ© л°ӣмқ„к№Ң

[н•ҳлЈЁм—җлҸ„ мҲұн•ҳкІҢ мҸҹм•„м ё лӮҳмҳӨлҠ” кё°м—… ліҙкі м„ң, к·ёлҹ¬лӮҳ к¶ҒкёҲмҰқмқҖ м—¬м „нһҲ лӮЁмҠөлӢҲлӢӨ. мқҙлҜјмЈј лІ„н•Ҹм—°кө¬мҶҢмһҘмқҙ кё°м—…мқ„ м§Ғм ‘ нғҗл°©н•ҙ мқҙлҹ° к¶ҒкёҲмҰқмқ„ нҷ• н’Җм–ҙлҙ…лӢҲлӢӨ. м•„мқҙнҲ¬мһҗмқҳ мғҲ мӢңлҰ¬мҰҲ 'нғҗл°©мқ„ нғҗн•ҳлӢӨ'лҠ” к°ңмқё нҲ¬мһҗмһҗл“Ө мӮ¬мқҙм—җ кҙҖмӢ¬мӮ¬лЎң л– мҳӨлҘҙкі мһҲлҠ” кё°м—…мқ„ м„ м •н•ҙ мһ¬л¬ҙм ңн‘ңмқҳ мҲ«мһҗлӮҳ мЈјм„қ л§ҢмңјлЎңлҠ” нҢҢм•…н•ҳкё° м–ҙл Өмҡҙ кё°м—… нҳ„мһҘмқҳ лҠҗлӮҢкіј 분мң„кё°, мҰқк¶ҢмӮ¬ ліҙкі м„ңм—җ лӮҳмҷҖ мһҲм§Җ м•ҠмқҖ к¶ҒкёҲн•ң мӮ¬м•Ҳкіј м җкІҖ нҸ¬мқёнҠё л“ұмқ„ м§ҡм–ҙлҙ…лӢҲлӢӨ. нҺём§‘мһҗ мЈј]

[нғҗл°©мқ„ нғҗн•ҳлӢӨ] н•ңкөӯн”„лһңм§Җ, л¬ҙмҠЁ мқјмқҙ мқјм–ҙлӮҳкі мһҲлӮҳ

лІ”(еҮЎ) нҳ„лҢҖк°Җмқҳ н•ңкөӯн”„лһңм§Җ

н•ңкөӯмқҳ мЈјмӢқмӢңмһҘмқ„ лҸҢмқҙмјңліҙл©ҙ к°ңмқё нҲ¬мһҗмһҗл“Ө мӮ¬мқҙм—җ кҙҖмӢ¬мқҙ 집мӨ‘лҗҳлҠ” мў…лӘ©мқҙ м–ём ңлӮҳ мһҲм—ҲмқҢмқ„ л°ңкІ¬н•ҳкІҢ лҗ©лӢҲлӢӨ. мҳ¬н•ҙ л“Өм–ҙм„ңл§ҢлҸ„ мқјмӢ л°©м§Ғ14,100мӣҗ, в–І810мӣҗ, 6.09%мқҙ к·ёлһ¬кі , лҢҖмҡ°м°ЁнҢҗл§Өк°Җ к·ёлһ¬кі , нҷ”мҠ№м•Ңм•Өм—җмқҙ3,390мӣҗ, в–І20мӣҗ, 0.59%к°Җ к·ёлһ¬мҠөлӢҲлӢӨ. м§ҖкёҲмқҖ н•ңкөӯн”„лһңм§Җмқҙкө°мҡ”. мҷң н•ңкөӯн”„лһңм§Җмқјк№Ңмҡ”?

мқҙ нҡҢмӮ¬лҠ” н•ңкөӯ мЈјмӢқ мӢңмһҘмқҳ мһҗлҸҷм°Ё л¶Җн’ҲмЈј к°ҖмҡҙлҚ° PBR(мЈјк°ҖмҲңмһҗмӮ°л°°мҲҳ)мқҙ K-GAAP кё°мӨҖмңјлЎң мөңм Җ мҲҳмӨҖ(0.53л°°)мһ…лӢҲлӢӨ. мөңк·ј мқҙ нҡҢмӮ¬ мЈјк°Җк°Җ л°ҳм§қ мғҒмҠ№н–ҲлҠ”лҚ°лҸ„ к·ёл ҮмҠөлӢҲлӢӨ. мһҗлҸҷм°ЁмЈјк°Җ мҡ”мҰҳ н•ңкөӯ мЈјмӢқ мӢңмһҘмқҳ мЈјлҸ„мЈјмқҙкі , к·ёлҹ¬лӢӨ ліҙлӢҲ мһҗлҸҷм°Ё л¶Җн’ҲмЈјмқҳ PBRмқҙ м–ҙм§Җк°„н•ҳл©ҙ 1л°°к°Җ л„ҳлҠ”лӢӨлҠ” м җмқ„ кі л Өн•ҳл©ҙ кҙҖмӢ¬мқҙ мҸ лҰ¬лҠ” лҢҖлӘ©мһ…лӢҲлӢӨ. м—¬кё°м—җлӢӨ мөңк·ј 'м••кө¬м • көҗмЈј' мЎ°л¬ёмӣҗ лЎңлҚ°мҳӨнҲ¬мһҗнҒҙлҹҪ лҢҖн‘ңк°Җ мқҙ мў…лӘ©мқ„ кіөк°ң 추мІңн•ң кІғлҸ„ л°°кІҪмңјлЎң мһ‘мҡ©н•ҳкі мһҲмҠөлӢҲлӢӨ.

мқҙ нҡҢмӮ¬мқҳ PBRмқҖ мҷң мқҙл ҮкІҢ лӮ®мқҖк°Җ. мӢӨм Ғ л¶Җ진 л•Ңл¬ёмқҙлқјл©ҙ к°ңм„ к°ҖлҠҘм„ұмқҖ мһҲлҠ”к°Җ. мқҙ нҡҢмӮ¬мқҳ лӮҙл¶Җм—җм„ңлҠ” м–ҙл–Ө ліҖнҷ”к°Җ мқјм–ҙлӮҳкі мһҲлҠ”к°Җ.

мқҙлҹ° кІғл“Өмқҙ к¶ҒкёҲн•ҙм„ң н•ңкөӯн”„лһңм§ҖлҘј кё°м—… нғҗл°©н–ҲмҠөлӢҲлӢӨ. мқҙ нҡҢмӮ¬мқҳ м„ңмҡёмӮ¬л¬ҙмҶҢлҠ” м„ңмҡё кҙ‘нҷ”л¬ё мӮ¬кұ°лҰ¬мқҳ нҳ„лҢҖн•ҙмғҒнҷ”мһ¬ л№Ңл”©м—җ мһ…мЈјн•ҙмһҲм—ҲмҠөлӢҲлӢӨ.

л№Ңл”© мһ…кө¬мқҳ нҡҢм „л¬ёмқ„ м—ҙкі лЎң비м—җ л“Өм–ҙм„°лҚ”лӢҲ м •мЈјмҳҒ нҳ„лҢҖк·ёлЈ№ м°Ҫм—…мЈјмқҳ нқүмғҒмқҙ лҲҲм—җ л“Өм–ҙмҷ”мҠөлӢҲлӢӨ.

мқҙ лҸҷмғҒмқҖ н•ңкөӯн”„лһңм§Җк°Җ лІ”(еҮЎ) нҳ„лҢҖк°Җ(зҸҫ代家)м—җ мҶҚн•ңлӢӨлҠ” кІғмқ„ м•”мӢңн•ҳкі мһҲм—ҲмҠөлӢҲлӢӨ. н•ңкөӯн”„лһңм§Җ м°Ҫм—…мЈјмқё к№ҖмҳҒмЈј(1920 - 2010.8) м „ лӘ…мҳҲнҡҢмһҘмқҖ м •мЈјмҳҒ нҳ„лҢҖк·ёлЈ№ м°Ҫм—…мЈјмқҳ м—¬лҸҷмғқмқҳ лӮЁнҺёмһ…лӢҲлӢӨ. к№ҖмҳҒмЈј н•ңкөӯн”„лһңм§Җ м°Ҫм—…мЈјмқҳ мһҘлӮЁ(к№ҖмңӨмҲҳ)мқҙ н•ңкөӯн”„лһңм§Җ нҳ„ нҡҢмһҘмһ…лӢҲлӢӨ. м—ҳлҰ¬лІ мқҙн„°лҘј нғҖкі 4мёөмңјлЎң мҳ¬лқјк°Җ IRлӢҙлӢ№мһҗлӢҳкіј мқёмӮ¬лҘј лӮҳлҲ„м—ҲмҠөлӢҲлӢӨ. мқҙлІҲм—җлҸ„ IRлӢҙлӢ№мһҗлӢҳк»ҳ <лҢҖн•ңлҜјкөӯ кі мҲҳ분м„қ>мқ„ мҰқм •н–Ҳкі , мқҙкІҢ 분мң„кё°лҘј л¶Җл“ңлҹҪкІҢ л§Ңл“Өм—ҲмҠөлӢҲлӢӨ. к·ёлҰ¬кі IRлӢҙлӢ№мһҗлӢҳкіј м§Ҳмқҳ мқ‘лӢөмқҳ мӢңк°„мқ„ 충분нһҲ к°ҖмЎҢмҠөлӢҲлӢӨ.

2011л…„ мһҗлҸҷм°Ё л¶Җн’Ҳм—…кіј мӢ мӮ¬м—… лӘЁл‘җ н„ҙм–ҙлқјмҡҙл“ң

кІ°лЎ м ҒмңјлЎң, н•ңкөӯн”„лһңм§ҖлҠ” к°ҖлҠҘм„ұмқ„ к°Җ진 кё°м—…мқҙм—ҲмҠөлӢҲлӢӨ. лӮҙл…„мқҙл©ҙ ліём—…кіј мӢ мӮ¬м—… лӘЁл‘җм—җм„ң мӢӨм Ғмқҙ к°ңм„ лҗ к°ҖлҠҘм„ұмқҙ лҶ’кі , мЈјк°Җ мғҒмҠ№мқ„ мқҙлҒҢл§Ңн•ң мҙүл§ӨлҸ„ к°–кі мһҲм—ҲмҠөлӢҲлӢӨ. лӢЁ, лӘҮк°Җм§Җ м§ҡм–ҙлҙҗм•ј н• м җмқҙ мһҲм—ҲмҠөлӢҲлӢӨ.

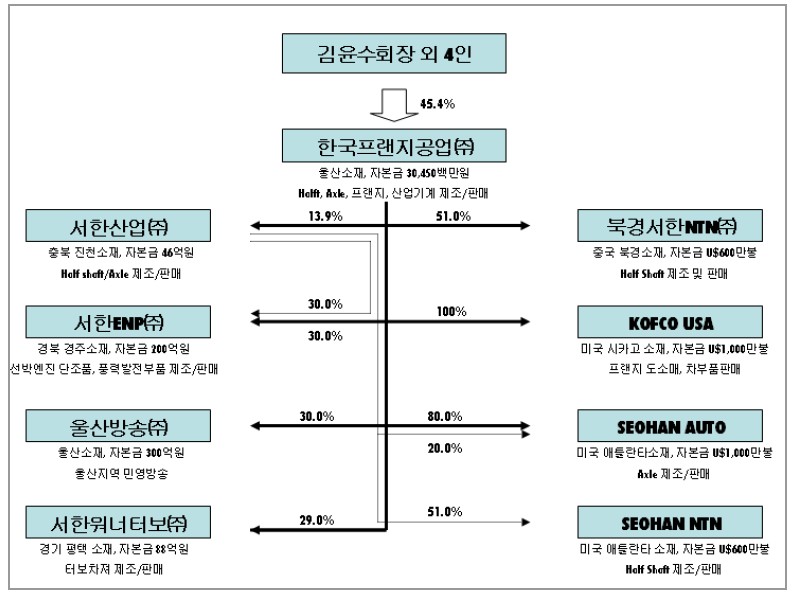

мҡ°м„ , IRлӢҙлӢ№мһҗлӢҳмқҳ м„ӨлӘ…мқ„ кІҪмІӯн•ҳлҠ” кіјм •м—җм„ң н•ңкөӯмқҳ 비мҰҲлӢҲмҠӨ м—…кі„м—җм„ң м—° л§Өм¶ң 2мЎ°мӣҗлҢҖмқҳ к·ёлЈ№ нғ„мғқмқҙ мһ„л°•н•ҙ мһҲлӢӨлҠ” кІғмқ„ нҷ•мқён• мҲҳ мһҲм—ҲмҠөлӢҲлӢӨ. н•ңкөӯн”„лһңм§Җ мһ„м§Ғмӣҗл“ӨмқҖ мқҙлҜё 'м„ңн•ңк·ёлЈ№'мқҙлқјлҠ” мҡ©м–ҙлҘј м“°кі мһҲм—ҲмҠөлӢҲлӢӨ. м„ңн•ңмқҖ к№ҖмңӨмҲҳ нҡҢмһҘмқҳ нҳё(иҷҹ)мһ…лӢҲлӢӨ. м„ңн•ңк·ёлЈ№м—җ нҸ¬н•ЁлҗҳлҠ” кё°м—…мқҖ кҙҖкі„ нҡҢмӮ¬к№Ңм§Җ нҸ¬н•Ён•ҳл©ҙ лӘЁл‘җ 15кіімқҙкі , мқҙ к°ҖмҡҙлҚ° н•ңкөӯн”„лһңм§Җк°Җ м§ҖмЈјмӮ¬ м—ӯн• мқ„ н•ҳкІҢ лҗ©лӢҲлӢӨ(к·ёлҰј м¶ңмІҳ KBнҲ¬мһҗмҰқк¶Ң). н•ңкөӯн”„лһңм§ҖлҠ” 1974л…„ м„ӨлҰҪ мқҙлһҳ 20м—¬л…„к°„ мў…мҶҚнҡҢмӮ¬лӮҳ кҙҖкі„ нҡҢмӮ¬к°Җ м „л¬ҙн–ҲлҠ”лҚ°, 1997л…„ IMF мҷёнҷҳмң„кё° мқҙнӣ„ н•ҙл§ҲлӢӨ кё°м—… 1кіі к°Җлҹүмқ„ м„ӨлҰҪн•ҙ м§ҖкёҲмқҳ лӘЁмҠөмқ„ 갖추кІҢ лҗҗлӢӨкі н•©лӢҲлӢӨ.

м„ңн•ңк·ёлЈ№мқҙ кіөмӢқ м¶ңлІ”н•ңлӢӨл©ҙ м§ҖмЈјмӮ¬ кІ©мқё н•ңкөӯн”„лһңм§Җк°Җ мЈјмӢқ мӢңмһҘм—җм„ң мЈјлӘ©л°ӣмқ„ мҲҳ мһҲкІ лӢӨлҠ” мғқк°Ғмқҙ л“Өм—ҲмҠөлӢҲлӢӨ.

лӢӨмқҢмңјлЎң, н•ңкөӯн”„лһңм§Җмқҳ ліём—…кіј мӢ мӮ¬м—… лӘЁл‘җ лӮҙл…„м—җ кҙңм°®м•„ліҙмҳҖмҠөлӢҲлӢӨ.

кҙҖл Ё нҡҢмӮ¬л“Өмқ„ мӮҙнҺҙліҙл©ҙ м•Ң мҲҳ мһҲл“Ҝмқҙ н•ңкөӯн”„лһңм§Җмқҳ нҳ„мһ¬ ліём—…мқҖ мһҗлҸҷм°Ё л¶Җн’Ҳм—…мқҙкі мӢ мӮ¬м—…мңјлЎң н’Қл Ҙкіј мЎ°м„ м—…мқ„ н•ҳкі мһҲмҠөлӢҲлӢӨ. н•ҙмҷё мһҗлҸҷм°Ё л¶Җл¬ёмңјлЎңлҠ” л¶ҒкІҪм„ңн•ңNTN(м§Җ분мңЁ 51%), KOFCO USA(100%), м„ңн•ң мҳӨнҶ AUTO USA(80%)к°Җ мһҲкі , мӢ мӮ¬м—… л¶Җл¬ём—җлҠ” м„ңн•ңENP(10%)мҷҖ м„ңн•ңENS(30%)к°Җ мһҲмҠөлӢҲлӢӨ. м„ңн•ңENPмҷҖ м„ңн•ңENSлҠ” к°Ғк°Ғ н’Қл Ҙ кё°мһҗмһ¬ мӮ¬м—…кіј мЎ°м„ кё°мһҗмһ¬ мӮ¬м—…мқ„ н•©лӢҲлӢӨ. м„ңн•ңENPмқҳ 'P'лҠ” 'Wind Power'(н’Қл Ҙ)лҘј мқҳлҜён•ҳкі , м„ңн•ңENSмқҳ 'S'лҠ” 'Shipping'(м„ л°•)мқ„ мқҳлҜён•©лӢҲлӢӨ. 2008л…„ 1мӣ” м„ңн•ңENSк°Җ м„ӨлҰҪлҗҗкі мқҙ듬н•ҙмқё 2009л…„ 11мӣ” м„ңн•ңENSм—җм„ң м„ңн•ңENPк°Җ л¶„н• м„ӨлҰҪлҗҗмҠөлӢҲлӢӨ.

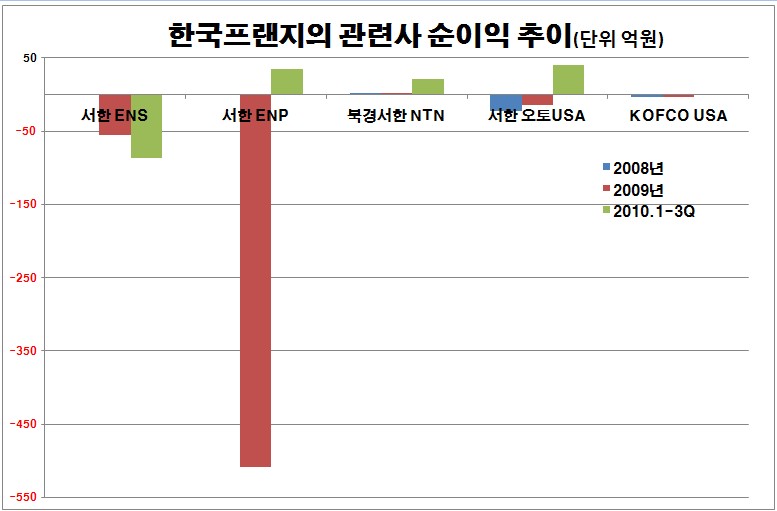

к·ёлҹ°лҚ° мқҙл“Ө 3к°ң л¶Җл¬ё лӘЁл‘җ лӮҙл…„мқҙл©ҙ мӢӨм Ғмқҙ к°ңм„ лҗ кІғ к°ҷлҚ”кө°мҡ”.

мһҗлҸҷм°Ё л¶Җл¬ёмқҳ кІҪмҡ° н•ңкөӯн”„лһңм§ҖлҠ” нҳ„лҢҖкё°м•„м°Ёк·ёлЈ№мқҳ н•ҙмҷё 진м¶ң л°©м№Ём—җ л”°лқј к·ёк°„ мӨ‘көӯкіј лҜёкөӯм—җ лІ•мқёмқ„ м„ӨлҰҪн•ҳкі нҲ¬мһҗлҘј 진н–үн•ҙмҷ”лҠ”лҚ°, лӮҙл…„мқҙл©ҙ нҲ¬мһҗк°Җ мҷ„лЈҢлҗҳкі мқҙмқө нҡҢмҲҳ лӢЁкі„м—җ 진мһ…н• кІғмқҙлқјкі н•©лӢҲлӢӨ. кө¬мІҙм ҒмңјлЎң, л¶ҒкІҪм„ңн•ңNTNмқҖ мҳ¬н•ҙ BEP(мҲңмқө분기м җ)лҘј л„ҳм—Ҳкі лҜёкөӯмқҳ м„ңн•ңмҳӨнҶ USAмҷҖ м„ңн•ң NTNлҸ„ мҳ¬н•ҙ м—°л§җ кІ°мӮ° кё°мӨҖ нқ‘мһҗ м „нҷҳ мҳҲм •мқҙлқјкі н•©лӢҲлӢӨ.

мӢ мӮ¬м—…мңјлЎң 추진н•ҳкі мһҲлҠ” н’Қл Ҙ мӮ¬м—…кіј мЎ°м„ м—…лҸ„ лӮҙл…„мқҙл©ҙ мқҙмқөмқ„ лӮј кІғмқҙлқјкі н•©лӢҲлӢӨ. IRлӢҙлӢ№мһҗлӢҳмқҖ "мҳ¬н•ҙ 1мӣ”л§Ң н•ҙлҸ„ мЎ°м„ м—…кіј н’Қл Ҙ мӮ°м—…мқҳ м—…нҷ©мқҙ лӮҳл№ м„ң кі мӢ¬н–ҲлҠ”лҚ°, мҳҲмғҒкіј лӢ¬лҰ¬ м–‘лҢҖ мӮ°м—…мқҙ мҳ¬н•ҙ лӘЁл‘җ кҙңм°®м•ҳкі лӮҙл…„мқҙл©ҙ лҚ” мўӢм•„м§Ҳ кІғмңјлЎң ліёлӢӨ"кі л°қнҳ”мҠөлӢҲлӢӨ. нҠ№нһҲ мөңк·ј л“Өм–ҙ н’Қл Ҙ л°ңм „кё° м ңмЎ°м—җ кҙҖл Ёлҗң кІ¬м Ғ мқҳлў°к°Җ л§Һмқҙ л“Өм–ҙмҳӨкі мһҲлӢӨлҠ”кө°мҡ”. м„ңн•ңENSмҷҖ м„ңн•ңENPмқҳ мЈјмҡ” кұ°лһҳмІҳлҠ” HDнҳ„лҢҖмӨ‘кіөм—…573,000мӣҗ, в–І14,000мӣҗ, 2.5%мһ…лӢҲлӢӨ.

мӢӨм ңлЎң нҷ•мқён•ҙліҙлӢҲ кҙҖл Ё нҡҢмӮ¬л“Өмқҳ мӢӨм Ғ к°ңм„ м¶”м„ёк°Җ ліҙмқҙлҚ”кө°мҡ”.

мқҙ кіјм •м—җм„ң мҙүл§ӨлҸ„ лҲҲм—җ лқ„м—ҲмҠөлӢҲлӢӨ. н•ңкөӯн”„лһңм§ҖлҠ” м„ңн•ңENPк°Җ мӢӨм Ғмқҙ к°ңм„ лҗҳл©ҙ мЈјмӢқ мӢңмһҘм—җ мғҒмһҘн• кі„нҡҚмқ„ к°–кі мһҲм—ҲмҠөлӢҲлӢӨ. к·ёл•Ңк°Җ лҸ л©ҙ н•ңкөӯн”„лһңм§Җк°Җ мЈјлӘ©л°ӣм§Җ мҲҳ мһҲкІ лӢӨлҠ” мғқк°Ғмқҙ л“Өм—ҲмҠөлӢҲлӢӨ.

мӢ мӮ¬м—… л¶Җл¬ёмқё мЎ°м„ м—…кіј н’Қл Ҙ мӮ¬м—…м—җм„ң мқҙ нҡҢмӮ¬к°Җ к°•м җмқ„ к°–кі мһҲлӢӨлҠ” мӮ¬мӢӨлҸ„ м•ҢкІҢлҗҗмҠөлӢҲлӢӨ. м•Ңкі ліҙлӢҲ н•ңкөӯн”„лһңм§Җмқҳ 1974л…„ м„ӨлҰҪ лӢ№мӢңмқҳ ліём—…мқҙ мЎ°м„ м—…мқҙм—ҲмҠөлӢҲлӢӨ. 'н”„лһңм§Җ(Flange)'лқјлҠ” мҡ©м–ҙмқҳ мӣҗлһҳ мқҳлҜёк°Җ м„ л°•мқҳ л°‘л°”лӢҘм—җ л“Өм–ҙк°ҖлҠ” нҢҢмқҙн”„ мқҙмқҢмҮ„(кҙҖмқҙмқҢмҮ„)лқјлҠ” кІғлҸ„ мғҲлЎң м•ҢкІҢ лҗҗмҠөлӢҲлӢӨ(мӮ¬м§„ м¶ңмІҳ н•ңкөӯн”„лһңм§Җкіөм—…).

н”„лһңм§ҖлҘј л§Ңл“ңлҠ” кіөм •мқ„ лӢЁмЎ°(йҚӣйҖ . forging. кёҲмҶҚмқ„ л‘җл“ңл Ө нҳ•нғңлҘј л§Ңл“ лӢӨлҠ” лң»)лқјкі н•ҳлҠ”лҚ°, мқҙлҹ° мқҙмң лЎң н•ңкөӯн”„лһңм§ҖлҠ” 'лӢЁмЎ° мӮ¬кҙҖн•ҷкөҗ'лқјкі л¶Ҳл ёлӢӨкі н•©лӢҲлӢӨ. мқҙкіім—җм„ң лӢЁмЎ° кё°мҲ мқ„ л°°мҡҙ мһ„м§Ғмӣҗ нҳ№мқҖ кҙҖкі„мӮ¬ м§Ғмӣҗл“Өмқҙ м„ӨлҰҪн•ң нҡҢмӮ¬к°Җ нғңмӣ…29,900мӣҗ, в–І4,250мӣҗ, 16.57%, нҸүмӮ°мқҙлқјкі н•ҳлҠ”кө°мҡ”.

лҳҗ, н”„лһңм§ҖлҠ” н’Қл Ҙ л°ңм „кё°(н„°л№Ҳ)м—җ л“Өм–ҙк°ҖлҠ” л¶Җн’Ҳмқҙкё°лҸ„ н•©лӢҲлӢӨ. (н’Қл Ҙмқҳ н„°л№Ҳ л§Ңл“ңлҠ” кіөм •мқҖ м„ л°•мқҳ н”„лЎңнҺ лҹ¬ л§Ңл“ңлҠ” кіөм •кіј м•„мЈј мң мӮ¬н•©лӢҲлӢӨ). лӢӨмӢң л§җн•ҙ мқҙ нҡҢмӮ¬лҠ” м„ӨлҰҪ лӢ№мӢңмқҳ мӮ¬м—…мқҙлҚҳ мЎ°м„ кё°мһҗмһ¬ м ңмЎ°м—…мқ„ кі„м—ҙмӮ¬лҘј нҶөн•ҙ мһ¬к°ңн•ң кІғмқҙкі , мЎ°м„ кё°мһҗмһ¬ м ңмЎ°м—…мқҳ л…ён•ҳмҡ°мҷҖ кё°мҲ мқ„ мқҙм „н• мҲҳ мһҲлҠ” н’Қл Ҙ мӮ°м—…м—җлҸ„ лӣ°м–ҙл“ кІҒлӢҲлӢӨ. н•ңкөӯн”„лһңм§Җк°Җ м–‘лҢҖ мӮ¬м—…м—җм„ң м„ұкіјлҘј лӮј к°ҖлҠҘм„ұмқҙ м—ҝліҙмқҙлҚ”кө°мҡ”. к·ёлҹ¬кі ліҙлӢҲ мқҙ нҡҢмӮ¬ м°Ҫм—…мЈјмқҳ мқҙл Ҙм—җ нҳ„лҢҖ엔진кіөм—…(нҳ„мһ¬мқҳ нҳ„лҢҖмӨ‘кіөм—…мқҳ 엔진 мӮ¬м—…л¶Җ) нҡҢмһҘкіј нҳ„лҢҖмӨ‘кіөм—… лҢҖн‘ңмқҙмӮ¬ мқҙл Ҙмқҙ мһҲлҠ” кІҢ мқҙн•ҙлҗҳлҚ”кө°мҡ”.

мқҙ нҡҢмӮ¬к°Җ нҳ„мһ¬мқҳ ліём—…мқё мһҗлҸҷм°Ё н•ҙн”„ мғӨн”„нҠё(Half shaft), м—‘м…Җ(Axel) м ңмЎ°м—…м—җ лӣ°м–ҙл“ кІғмқҖ м„ӨлҰҪ 10л…„мқҙ м§ҖлӮҳм„ңмҳҖлӢӨкі н•©лӢҲлӢӨ.

лӮ®мқҖ м§Җ분мңЁмқҖ н•ңкі„

м •лҰ¬н•ҙліҙл©ҙ, н•ңкөӯн”„лһңм§ҖлҠ” ліём—…мқё мһҗлҸҷм°Ё л¶Җн’Ҳм—…мқҳ н•ҙмҷё лІ•мқёмқҙ нҲ¬мһҗ нҡҢмҲҳкё°м—җ м ‘м–ҙл“Өм—ҲмҠөлӢҲлӢӨ. лҳҗ, мӢ мӮ¬м—…мңјлЎң мӢңмһ‘н•ң н’Қл Ҙкіј мЎ°м„ м—…мқҳ лӮҙл…„ м—…нҷ©лҸ„ мўӢм•„м§Ҳ м „л§қмһ…лӢҲлӢӨ. м„ңн•ңк·ёлЈ№мқҳ кіөмӢқ м¶ңлІ”, м„ңн•ңENP мғҒмһҘ к°ҷмқҖ мҙүл§ӨлҸ„ к°–кі мһҲмҠөлӢҲлӢӨ.

н•ңкөӯн”„лһңм§Җк°Җ к·ёк°„ PBRмқҙ лӮ®м•ҳлҚҳ мқҙмң лҠ” ROEк°Җ лӮ®м•ҳкё° л•Ңл¬ёмқҙм—ҲлҠ”лҚ°, ліём—…кіј мӢ мӮ¬м—…мқҳ мӢӨм Ғмқҙ к°ңм„ лҗңлӢӨл©ҙ мқҙ нҡҢмӮ¬лҠ” мһ¬нҸүк°Җл°ӣмқ„ мҲҳ мһҲмқ„ кІҒлӢҲлӢӨ.

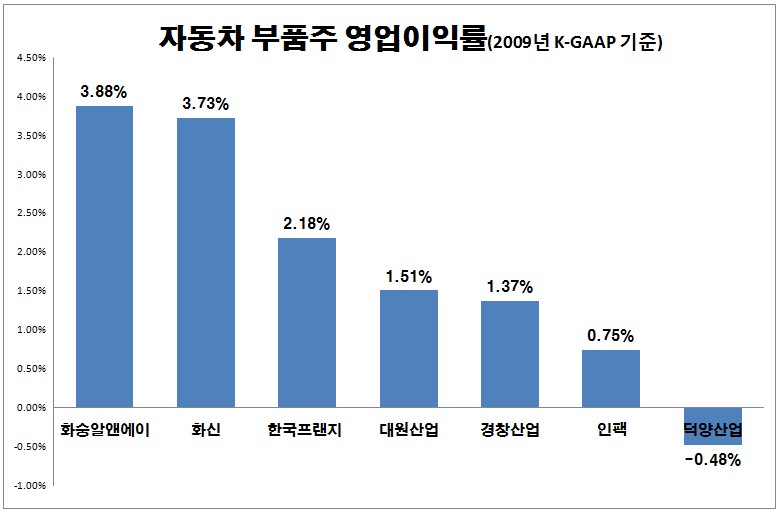

мҳҒм—…мқҙмқөлҘ мқҙ 2% м•ҲнҢҺмқҳ лӮ®мқҖ н•ңмһҗлҰ¬мҲҳлқјлҠ” м җмқҙ м§Җм Ғлҗҳкё°лҸ„ н•ҳм§Җл§Ң мқҙлҠ” н•ңкөӯ мЈјмӢқ мӢңмһҘмқҳ мһҗлҸҷм°Ё л¶Җн’ҲмЈјл“Өм—җкІҢм„ң кіөнҶөм ҒмңјлЎң лӮҳнғҖлӮҳкі мһҲлҠ” нҳ„мғҒмһ…лӢҲлӢӨ. мқҙмҷҖ кҙҖл Ё, IRлӢҙлӢ№мһҗлӢҳмқҖ "мҳҒм—… л¶Җм„ңм—җ лӢЁк°ҖлҘј 1%л§Ң мҳ¬лҰ¬лқјкі лҸ…л Өн•ҳкі мһҲм§Җл§Ң мқҳмҷёлЎң мүҪм§Җ м•ҠлӢӨ"кі н•ҳлҠ”кө°мҡ”.

мқҙ нҡҢмӮ¬мқҳ мҳҒм—…нҳ„кёҲнқҗлҰ„мқҖ м§ҖмҶҚм ҒмңјлЎң мҡ°лҹүн•©лӢҲлӢӨ. кёҖлЎңлІҢ кёҲмңөмң„кё° кё°к°„мқ„ м ңмҷён•ҳл©ҙ мқҙ нҡҢмӮ¬лҠ” мҳҒм—…нҷңлҸҷмңјлЎң нҳ„кёҲмқ„ лІҢм–ҙл“Өмқҙкі мһҲмҠөлӢҲлӢӨ.

мғқк°Ғн•ҙлҙҗм•ј н• м җмқҙ мһҲмҠөлӢҲлӢӨ.

мҡ°м„ , н•ңкөӯн”„лһңм§Җк°Җ к°Җ진 м„ңн•ңENPмқҳ м§Җ분мңЁ(10%)мқҙ м•„мЈј лӮ®мҠөлӢҲлӢӨ. м„ңн•ңENSмқҳ м§Җ분мңЁ(30%)лҸ„ лҶ’лӢӨкі л§җн•ҳкё° м–ҙл өмҠөлӢҲлӢӨ. мқҙм—җ лҢҖн•ҙ IRлӢҙлӢ№мһҗлӢҳмқҖ "м„ңн•ңENPлҘј н•ңкөӯн”„лһңм§Җк°Җ м•„лӢҲлқј м„ңн•ңк·ёлЈ№мқҳ м°Ёмӣҗм—җм„ң лҙҗ лӢ¬лқј. м„ңн•ңENPмқҳ лӮҳлЁём§Җ м§Җ분мқ„ м„ңн•ңк·ёлЈ№мқҳ кҙҖл Ё кё°м—…мқҙлӮҳ к°ңмқёмқҙ к°–кі мһҲлӢӨ"кі н–ҲлҠ”лҚ°, к·ёлһҳлҸ„ к¶ҒкёҲмҰқмқҖ к°ҖмӢңм§Җ м•ҠлҚ”кө°мҡ”.

лӢӨмқҢмңјлЎң, н•ңкөӯн”„лһңм§ҖлҠ” 2010л…„л¶Җн„° K-IFRS(көӯм ңнҡҢкі„кё°мӨҖ)лҘј мұ„нғқн•ҳкі мһҲлҠ”лҚ°, мқҙкІҢ мқҙ нҡҢмӮ¬лҘј нҸүк°Җн•ҳлҠ”лҚ° нҳјлһҖмқ„ мЈјкі мһҲмҠөлӢҲлӢӨ. K-IFRSлЎң л§Ңл“Өм–ҙ진 м—°кІ° нҸ¬кҙ„мҶҗмқөкі„мӮ°м„ңлҘј ліҙл©ҙ мқҙ нҡҢмӮ¬к°Җ мҳ¬н•ҙ л“Өм–ҙ мӢӨм Ғмқҙ м ңлІ• к°ңм„ лҗҗлӢӨкі лҠҗк»ҙ집лӢҲлӢӨ(мһҗліёмқҖ м§Җл°°кё°м—… мҶҢмң мЈј м§Җ분 кё°мӨҖмқҙкі , мҲңмқҙмқөлҸ„ м§Җл°°кё°м—…мқҳ мҶҢмң мЈј кё°мӨҖмһ…лӢҲлӢӨ).

к·ёлҹ°лҚ° к°ңлі„ мҶҗмқөкі„мӮ°м„ңлҘј кё°мӨҖмңјлЎң ліҙл©ҙ мқҙ нҡҢмӮ¬лҠ” лҚң л§Өл Ҙм ҒмңјлЎң ліҙмһ…лӢҲлӢӨ. мөңк·ј л§ҺмқҖ мҰқк¶ҢмӮ¬ м• л„җлҰ¬мҠӨнҠёл“Өмқҙ мқҙ нҡҢмӮ¬лҘј кё°м—… нғҗл°©н–ҲлҠ”лҚ°, м •мһ‘ ліҙкі м„ңлҠ” лӮҳмҳӨм§Җ м•Ҡкі мһҲлҠ” кІғлҸ„ мқҙлҹ° л°°кІҪ л•Ңл¬ёмқҙ м•„лӢҢк°Җ н•ҳлҠ” мғқк°Ғмқҙ л“Өм—ҲмҠөлӢҲлӢӨ.

к·ёлҹ¬кі ліҙлӢҲ лӮҙл…„м—җлҠ” нҡҢкі„кё°мӨҖмқҳ ліҖкІҪмңјлЎң мқён•ҙ нҳјлһҖмқҙ мғҒлӢ№н• кІғмқҙлқјлҠ” мғқк°ҒлҸ„ л“ӯлӢҲлӢӨ. лӮҙл…„л¶Җн„° н•ңкөӯмқҳ мғҒмһҘ нҡҢмӮ¬лҠ” K-IFRSлҘј кё°мӨҖмңјлЎң мӢӨм Ғмқ„ л°ңн‘ңн•ҳкІҢ лҗ©лӢҲлӢӨ. к·ёлҹ°лҚ° мҡ°лҰ¬лҠ” м•„м§ҒлҸ„ нҳ„н–ү K-GAAPлҘј кё°мӨҖмңјлЎң кё°м—…мқ„ 분м„қн•ҳкұ°лӮҳ кё°м—…к°„ 비көҗлҘј н•ҳкі мһҲмҠөлӢҲлӢӨ. лҢҖлӢӨмҲҳ мҰқк¶ҢмӮ¬ ліҙкі м„ңлӮҳ мҰқк¶Ң кҙҖл Ё мӮ¬мқҙнҠёлҸ„ K-GAAPлҘј кё°мӨҖмңјлЎң кё°м—… кІҪмҳҒ м„ұкіјлҘј ліҙм—¬мЈјкі мһҲмҠөлӢҲлӢӨ.

н•ңкөӯн”„лһңм§Җк°Җ нҳ„мһ¬ ліём—…мқё мһҗлҸҷм°Ё мӮ¬м—… л¶Җл¬ём—җм„ң 추к°Җм Ғмқё м„ұмһҘмқ„ кё°лҢҖн•ҳкё°лҠ” м–ҙл ӨмӣҢ ліҙмҳҖмҠөлӢҲлӢӨ. н•ңкөӯн”„лһңм§ҖлҠ” лҜёкөӯмҷҖ мӨ‘көӯм—җ н•ҙмҷё лІ•мқёмқҙ мһҲм§Җл§Ң мқёлҸ„, мң лҹҪм—җлҠ” лІ•мқёмқҙ м—ҶмҠөлӢҲлӢӨ. к·ёлҹ°лҚ° мқёлҸ„, мң лҹҪм—җ 진м¶ңн•ҳкё°лҠ” мүҪм§Җ м•Ҡмқ„ кІғ к°ҷмҠөлӢҲлӢӨ. мқёлҸ„, мң лҹҪм—җлҠ” н•ңкөӯн”„лһңм§Җмқҳ кІҪмҹҒмӮ¬мқҙмһҗ нҳ„лҢҖкё°м•„м°Ёмқҳ кі„м—ҙмӮ¬мқё нҳ„лҢҖмң„м•„к°Җ мқҙлҜё 진м¶ңн•ҙмһҲмҠөлӢҲлӢӨ.

лҳҗ, мқҙ нҡҢмӮ¬лҠ” мң нҶөмЈјмӢқмҲҳк°Җ л§Һм§Җ м•ҠмҠөлӢҲлӢӨ. лҢҖмЈјмЈј кҙҖл Ё м§Җ분мқҙ 42.91%мқҙлӢӨліҙлӢҲ мӣ”к°„ мЈјмӢқ кұ°лһҳлҹүмқҙ 100л§ҢмЈј м•ҲнҢҺм—җ л¶Ҳкіјн•©лӢҲлӢӨ.

нғҗл°©мқ„ л§Ҳм№ҳкі кҙ‘нҷ”л¬ё мӮ¬кұ°лҰ¬лҘј лӮҳм„°мҠөлӢҲлӢӨ. мқҙ нҡҢмӮ¬мқҳ н–Ҙнӣ„ мӢӨм Ғ 추мқҙмҷҖ мқҙлҹ°м Җлҹ° мқҙлІӨнҠё(мҙүл§Ө)мқҳ нҳ„мӢӨнҷ” к°ҖлҠҘм„ұмқ„ м§ҖмҶҚм ҒмңјлЎң кҙҖм°°н• н•„мҡ”к°Җ мһҲкІ лӢӨлҠ” мғқк°Ғмқҙ л“Өм—ҲмҠөлӢҲлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.