м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[кё°м—…мқҙм•јкё°в‘Ј] лҜём„ён•ң мӮ°м—…мһ¬, лҲ„к°Җ мҳ®кёёк№Ң?

분мІҙмқҙмҶЎмӢңмҠӨн…ңмқҳ н•„мҡ”м„ұмқҙ м»Өм§Җкі мһҲлӢӨ?

[к·ёлҰј 1] лҸҷм–‘н”јм—”м—җн”„мқҳ 분мІҙмқҙмҶЎмӢңмҠӨн…ң

мһҗлЈҢ : лҸҷм–‘н”јм—”м—җн”„

мІ нҢҗмңјлЎң л§Ңл“Өм–ҙ진 нҒ° мӣҗнҶө нҢҢмқҙн”„, мқҙ мҶҚм—җлҠ” м•ЎмІҙ, кё°мІҙ, нҳ№мқҖ кі мІҙ нҳ•нғңмқҳ л¬јм§Ҳл“Өмқҙ м§ҖлӮҳк°Җкі мһҲмҠөлӢҲлӢӨ. мқҙмӨ‘м—җм„ң мҡҙл°ҳмқҙ к°ҖмһҘ нһҳл“ кі мІҙм—җ лҢҖн•ҙм„ң мқҙм•јкё°н•ҳкі мһҗ н•©лӢҲлӢӨ. кі мІҙ мӨ‘м—җм„ңлҸ„ м•„мЈј мһ‘мқҖ л¬јм§Ҳмқ„ 분мІҙлқјкі л¶ҖлҘҙлҠ”лҚ°, мӮ°м—…мҡ© мӣҗлЈҢ, м ңн’Ҳм—җ н•ҙлӢ№н•ҳлҠ” 분мІҙк°Җ Aм§Җм җм—җм„ң Bм§Җм җмңјлЎң мқҙлҸҷн•ҳлҠ” кіјм •м—җм„ң л§ҲлӘЁк°Җ мқјм–ҙлӮҳкұ°лӮҳ кіөм • лӮҙм—җ 분진мқҙ лӮ лҰ¬кІҢ лҗҳл©ҙ м ңн’Ҳмқҳ л¶ҲлҹүлҘ мқҙ лҶ’м•„м§ҖкІҢ лҗ©лӢҲлӢӨ. л§ҲлӘЁлӮҳ 분진 лӮ лҰјмқ„ л°©м§Җн•ҳкё° мң„н•ҙ 분мІҙлҘј мЎ°кёҲ лҚ” м•Ҳм „н•ҳкі м •нҷ•н•ҳкІҢ мҡҙл°ҳн•ҳлҠ” кё°мҲ мқҙ н•„мҡ”н•ҳкІҢ лҗҳм—ҲмҠөлӢҲлӢӨ.

[к·ёлҰј 2] лҸҷм–‘н”јм—”м—җн”„ CI

мһҗлЈҢ : лҸҷм–‘н”јм—”м—җн”„

분мІҙлҘј мҡҙл°ҳмӢңнӮӨлҠ” кІғмқ„ нҸ¬н•Ён•ҳм—¬ 분мҮ„, м •л Ё, к°Җм—ҙ, кұҙмЎ°, лғүмһҘ, нҳјн•©, 분лҘҳ л“ұмқҳ кіјм •мқ„ нҸ¬н•Ён•ҳлҠ” мӢңмҠӨн…ңмқ„ 분мІҙмқҙмҶЎмӢңмҠӨн…ңмқҙлқјкі л¶ҖлҰ…лӢҲлӢӨ. көӯлӮҙ н”ҢлһңнҠё мӢңмһҘм—җлҠ” 80л…„лҢҖм—җ м„қмң нҷ”н•ҷ м—…мІҙл“Өмқ„ мӨ‘мӢ¬мңјлЎң 분мІҙмқҙмҶЎмӢңмҠӨн…ңмқҙ лҸ„мһ…лҗҳкё° мӢңмһ‘н•ҳмҳҖкі , 90л…„лҢҖ мқҙнӣ„л¶Җн„° кё°мҲ к°ңл°ңмқ„ нҶөн•ҙ көӯмӮ°нҷ”к°Җ мқҙлЈЁм–ҙм§Җл©ҙм„ң м Ғмҡ© лІ”мң„к°Җ лӢӨл°©л©ҙмңјлЎң нҷ•лҢҖлҗҳкі мһҲмҠөлӢҲлӢӨ. лҢҖн‘ңм Ғмқё көӯлӮҙ 분мІҙмқҙмҶЎм—…мІҙлЎңлҠ” 2009л…„ 12мӣ”м—җ мҪ”мҠӨлӢҘм—җ мһ…м„ұн•ң лҸҷм–‘н”јм—”м—җн”„к°Җ мһҲмҠөлӢҲлӢӨ. лҸҷм–‘н”јм—”м—җн”„лҠ” LGнҷ”н•ҷ376,000мӣҗ, в–ј-3,500мӣҗ, -0.92%, нҳёлӮЁм„қмң нҷ”н•ҷ, мӮјм„ұм„қмң нҷ”н•ҷ, нҸ¬мҠӨмҪ”DX27,600мӣҗ, в–ј-500мӣҗ, -1.78%, нҳ„лҢҖм ңмІ 30,950мӣҗ, в–ј-100мӣҗ, -0.32%, мЎ°м„ лӮҙнҷ”14,330мӣҗ, в–ј-120мӣҗ, -0.83%, мҳҒн’Қ68,200мӣҗ, в–ј-3,000мӣҗ, -4.21%, лҶҚмӢ¬м—”м§ҖлӢҲм–ҙл§Ғ, лҢҖлҰјмӮ°м—…, нҳ„лҢҖкұҙм„Ө71,800мӣҗ, в–ј-1,100мӣҗ, -1.51%, GSкұҙм„Ө19,250мӣҗ, в–ј-120мӣҗ, -0.62% л“ұмқ„ кі к°қмӮ¬лЎң л‘җкі мһҲмҠөлӢҲлӢӨ.

분мІҙмқҙмҶЎмӢңмҠӨн…ң мӢңмһҘ, лҸҷм–‘н”јм—”м—җн”„мқҳ мң„м№ҳлҠ”?

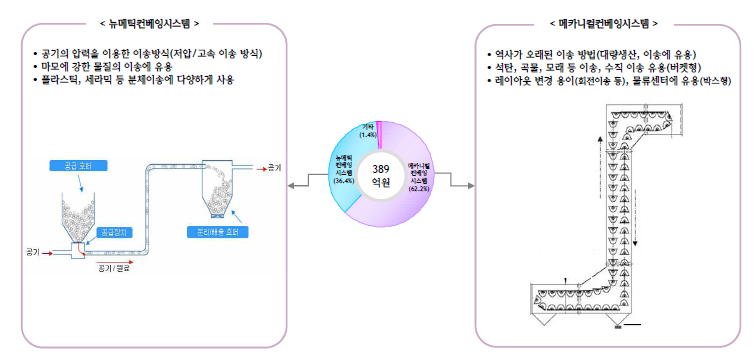

[к·ёлҰј 3] 분мІҙмқҙмҶЎмӢңмҠӨн…ңмқҳ мў…лҘҳ

мһҗлЈҢ : лҸҷм–‘н”јм—”м—җн”„

분мІҙмқҙмҶЎмӢңмҠӨн…ңм—җлҠ” мқҙмҶЎл°©мӢқмқ„ кё°мӨҖмңјлЎң лүҙл©”нӢұ м»ЁлІ мһү мӢңмҠӨн…ң(PCS)кіј л©”м№ҙлӢҲ컬 м»ЁлІ мһү мӢңмҠӨн…ң(MCS) л‘җ к°Җм§ҖлЎң лӮҳлҲ„м–ҙ 집лӢҲлӢӨ. 비көҗм Ғ м—ӯмӮ¬к°Җ мҳӨлһҳлҗң MCSлҠ” м„қнғ„, кіЎл¬ј, лӘЁлһҳ л“ұ л§ҲлӘЁм—җ лҜјк°җн•ҳм§Җ м•ҠмқҖ л¬јм§Ҳмқ„ мқҙмҶЎн•ҳкё° л•Ңл¬ём—җ нҒ° кё°мҲ л Ҙмқҙ н•„мҡ”н•ҳм§Җ м•ҠмҠөлӢҲлӢӨ. л”°лқјм„ң кІҪмҹҒмқҙ 비көҗм Ғ мӢ¬н•ҳкі мҲҳмқөм„ұлҸ„ лӮ®мқҖ нҺёмһ…лӢҲлӢӨ. л°ҳл©ҙ PCSлҠ” кіөкё°мқҳ м••л Ҙмқ„ нҶөн•ҙ н”ҢлқјмҠӨнӢұ, м„ёлқјлҜ№ л“ұмқҳ л§ҲлӘЁм—җ лҜјк°җн•ң л¬јм§Ҳмқ„ мқҙмҶЎн•ҳлҠ”лҚ° м“°мқҙлҠ”лҚ°, к°ңлі„ л¬јм§Ҳм—җ лҢҖн•ң м—°кө¬ лҚ°мқҙн„°к°Җ 축м Ғлҗҳм–ҙ мһҲм–ҙм•ј н•ҳкё° л•Ңл¬ём—җ мӢңмһҘ진мһ…мқҙ мүҪм§Җ м•ҠмҠөлӢҲлӢӨ.

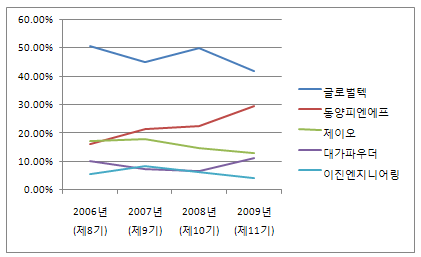

[к·ёлҰј 4] 분мІҙмқҙмҶЎмӢңмҠӨн…ңмқҳ көӯлӮҙ мӢңмһҘм җмң мңЁ

мһҗлЈҢ : м „мһҗкіөмӢң

мЈј1) 분мІҙмқҙмҶЎм—…мІҙ мӨ‘ л§Өм¶ңм•Ў 100м–ө мӣҗ мқҙмғҒмқё м—…мІҙлҘј кё°мӨҖмңјлЎң мӮ°м¶ң

көӯлӮҙ мӢңмһҘк·ңлӘЁлҠ” 2008л…„ кё°мӨҖ м—° 2,000м–ө мӣҗ м •лҸ„лЎң 추мӮ°лҗҳм—Ҳмңјл©° көӯлӮҙ мЈјмҡ” кІҪмҹҒмӮ¬лЎңлҠ” кёҖлЎңлІҢн…Қ, м ңмқҙмҳӨ, лҢҖк°ҖнҢҢмҡ°лҚ”, мқҙ진엔м§ҖлӢҲм–ҙл§Ғ л“ұмқҙ мһҲмҠөлӢҲлӢӨ. кёҖлЎңлІҢн…Қмқҳ кІҪмҡ° мӮјм„ұмҪ”лӢқм •л°Җмң лҰ¬мқҳ мһҗнҡҢмӮ¬лЎңм„ң кі„м—ҙмӮ¬ мң„мЈјлЎң мҳҒм—…мқ„ н•ҳкі мһҲкі , 비계м—ҙмӮ¬лЎң мӮ¬м—…мқ„ нҷ•лҢҖн•ҳл ӨлҠ” мқҳм§Җк°Җ м—ҶлҠ” кІғмңјлЎң ліҙмһ…лӢҲлӢӨ. лҳҗн•ң м ңмқҙмҳӨмқҳ кІҪмҡ° мқҙнҷ”н•ҷ мёЎм • л°Ҹ 분м„қкё°кё°мҷҖ кёҲмҶҚнғұнҒ¬м—җ л§Өм¶ңмқҙ 집мӨ‘лҗҳм–ҙ мһҲлӢӨлҠ” м җмқ„ кі л Өн•ҙ ліј л•Ң, лҸҷм–‘н”јм—”м—җн”„лҠ” көӯлӮҙ м—…мІҙлЎңм„ңлҠ” 분мІҙмқҙмҶЎмӢңмҠӨн…ң мӢңмһҘм—җм„ң 비көҗм Ғ нҒ° мһ…м§ҖлҘј ліҙмң н•ҳкі мһҲлӢӨкі ліј мҲҳ мһҲмҠөлӢҲлӢӨ. лҳҗн•ң көӯлӮҙ makerл“ӨмқҖ кІҪмҹҒмқҙ мӢ¬н•ң MCS 분야м—җ м№ҳмӨ‘лҗҳм–ҙ мһҲлҠ” кІғм—җ л°ҳн•ҙ, лҸҷм–‘н”јм—”м—җн”„лҠ” PCS 분야мқҳ м—ӯлҹүмқ„ к°•нҷ”н•ҳм—¬ мҲҳмқөм„ұмқ„ лҶ’мқҙкі мһҲлӢӨлҠ” лҚ°м—җ мЈјлӘ©н• н•„мҡ”к°Җ мһҲмҠөлӢҲлӢӨ.

2008л…„ кё°мӨҖ м„ёкі„ мӢңмһҘмқҖ 5мЎ° мӣҗ м •лҸ„лЎң 추мӮ°лҗҳкі мһҲмңјл©°, мЈјмҡ” makerлЎңлҠ” лҸ…мқјмқҳ coperion(л§Өм¶ңм•Ў 1мЎ° мӣҗ), zepllin(л§Өм¶ңм•Ў 1мІңм–ө мӣҗ) л“ұмқҙ мһҲмҠөлӢҲлӢӨ. мқҙл“ӨмқҖ мҳӨлһң м—…л Ҙкіј 축м Ғлҗң кё°мҲ л Ҙмқ„ л°”нғ•мңјлЎң лүҙл©”нӢұ м»ЁлІ мһү мӢңмҠӨн…ң мӢңмһҘмқ„ мһҘм•…н•ҳкі мһҲлҠ” кІғмңјлЎң ліҙмһ…лӢҲлӢӨ. лҸҷм–‘н”јм—”м—җн”„к°Җ мқҙл“Өкіјмқҳ кІҪмҹҒмқ„ н•ҳкё° мң„н•ң мЎ°кұҙмңјлЎңлҠ” м„Өкі„ кё°мҲ , мӢңкіө кІҪн—ҳ, нҳ‘мғҒл Ҙ л“ұмқ„ л“Ө мҲҳк°Җ мһҲлҠ”лҚ°, нҠ№нһҲ мӢңкіө кІҪн—ҳкіј нҳ‘мғҒл Ҙм—җм„ң м—ҙм„ём—җ мһҲлҠ” кІғмңјлЎң ліҙмһ…лӢҲлӢӨ. н•ҳм§Җл§Ң 2007л…„ лҢҖк·ңлӘЁ(3,500л§Ң л¶Ҳ)мқҳ мӮ¬мҡ°л”” Kayan PC solidлҘј мҲҳмЈјн•Ём—җ л”°лқј мӢңкіө кІҪн—ҳм—җм„ң н•ң лӢЁкі„ мҳ¬лқјм„°мҠөлӢҲлӢӨ.

лҢҖнҳёнҷ©мқ„ л§һмқҙн•ң мӨ‘лҸҷ н”ҢлһңнҠё мӢңмһҘ

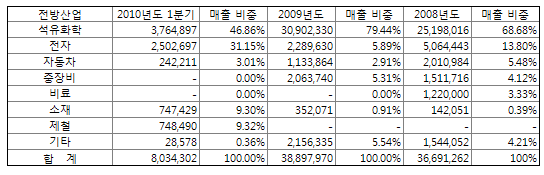

[н‘ң 1] лҸҷм–‘н”јм—”м—җн”„ л§Өм¶ңкө¬м„ұ

мһҗлЈҢ : м „мһҗкіөмӢң

분мІҙмқҙмҶЎмӢңмҠӨн…ңмқҖ м„қмң нҷ”н•ҷмқ„ н•„л‘җлЎң м „мһҗ, мһҗлҸҷм°Ё, мӨ‘мһҘ비, 비лЈҢ, мҶҢмһ¬, м ңмІ л“ұ м—¬лҹ¬ 분야м—җ м“°мқҙкі мһҲмҠөлӢҲлӢӨ. лҸҷмӮ¬мқҳ кІҪмҡ° мң нҷ”м ңн’Ҳ мқҙмҶЎл¶„м•јм—җ л§Өм¶ңмқҙ лӢӨмҶҢ 집мӨ‘лҗҳм–ҙ мһҲкі , LCD SCRAP, мһҗлҸҷм°Ё л“ұм—җм„ң л§Өм¶ңмқҙ мЎ°кёҲм”© л°ңмғқн•ҳкі мһҲмҠөлӢҲлӢӨ. н–Ҙнӣ„ 분мІҙмқҙмҶЎмӢңмҠӨн…ңм—җ лҢҖн•ң н•„мҡ”м„ұмқҙ л¶Җк°Ғлҗҳл©ҙм„ң мһҗм—°мҠӨлҹҪкІҢ м—¬лҹ¬ 분야м—җм„ң мҲҳмҡ”к°Җ мҰқк°Җн• кІғмңјлЎң ліҙмһ…лӢҲлӢӨ.

[к·ёлҰј 5] м„ёкі„ нҷ”кіө н”ҢлһңнҠё мӢңмһҘк·ңлӘЁ

мһҗлЈҢ : douglas-westwood, нҶ лҹ¬мҠӨнҲ¬мһҗмҰқк¶Ң

н•ңнҺё 2010л…„ мғҒл°ҳкё° мҡ°лҰ¬лӮҳлқј м—”м§ҖлӢҲм–ҙл§Ғ м—…мІҙл“ӨмқҖ мӨ‘лҸҷ н”ҢлһңнҠё мҲҳмЈјм—җм„ң мӮ¬мғҒ мөңлҢҖ к·ңлӘЁлҘј лӢ¬м„ұн–ҲмҠөлӢҲлӢӨ. к·ёл ҮлӢӨл©ҙ лҸҷмӮ¬мҷҖ м—°кҙҖм„ұмқҙ нҒ° м„қмң нҷ”н•ҷ н”ҢлһңнҠё кҙҖл Ё мҲҳмЈјлҠ” м–ём ң мҳ¬к№Ңмҡ”? лҢҖлһө 2010л…„м—җлҠ” 2008л…„ л§җм—җм„ң 2009л…„мқҳ л°ңмЈј л¬јлҹүмқҙ лҸҢм•„мҳ¬ кІғмңјлЎң м „л§қлҗ©лӢҲлӢӨ. 2009л…„ л°ңмЈјлҹүмқҖ кёҖлЎңлІҢ кІҪкё°м№ЁмІҙлЎң мқён•ҙ л§Һмқҙ к°җмҶҢн–Ҳм—Ҳкё° л•Ңл¬ём—җ, 2010л…„ м„қмң нҷ”н•ҷ 분야м—җм„ңмқҳ нҒ° кё°лҢҖлҠ” н•ҳкё° нһҳл“Ө кІғмңјлЎң ліҙмһ…лӢҲлӢӨ. н•ҳм§Җл§Ң 2010л…„ лҢҖнҳёнҷ©мқ„ л§һмқҙн•ң мӨ‘лҸҷмқҳ л°ңмЈј л¬јлҹүмқҙ лҸ„лһҳн•ҳлҠ” 2011л…„ ~ 2012л…„мқ„ кё°лҢҖ н•ҙлҙ„м§Ғн•©лӢҲлӢӨ.

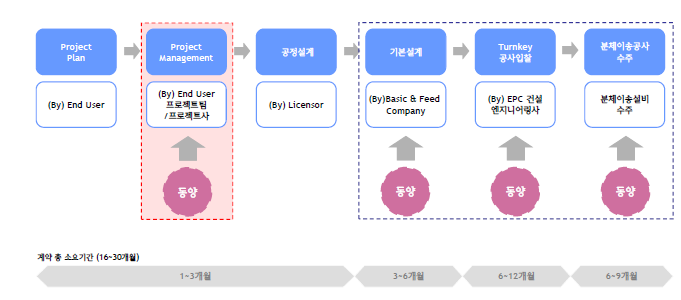

[к·ёлҰј 6] 분мІҙмқҙмҶЎмӢңмҠӨн…ң мҲҳмЈј кіјм •

мһҗлЈҢ : лҸҷм–‘н”јм—”м—җн”„

End Userмқҳ л°ңмЈјлЎңл¶Җн„° м „л¬ём—…мІҙмқҳ мҲҳмЈјк№Ңм§Җмқҳ мӢңм°Ё(16к°ңмӣ”м—җм„ң 30к°ңмӣ”)к°Җ мЎҙмһ¬н•ҳлҠ” мқҙмң лҠ” кіөм • м„Өкі„ л°Ҹ кё°ліё м„Өкі„, мһ…м°° кіјм •мқ„ кұ°м№ҳлҠ”лҚ° мғҒлӢ№н•ң мӢңк°„мқҙ мҶҢмҡ”лҗҳкё° л•Ңл¬ёмһ…лӢҲлӢӨ. мҰү, мӨ‘лҸҷмқҳ м„қмң нҷ”н•ҷ м—…мІҙк°Җ н”ҢлһңнҠёлҘј л°ңмЈјн•ңлӢӨл©ҙ мӢӨм ңлЎң лҸҷм–‘н”јм—”м—җн”„мқҳ мҲҳмЈјлҠ” мөңмҶҢ 1л…„ мқҙнӣ„м—җлӮҳ к°ҖлҠҘн•ҳкІҢ лҗ©лӢҲлӢӨ.

к·ңлӘЁмқҳ нҷ•лҢҖк°Җ нҳ‘мғҒл Ҙмқҳ мҰқк°ҖлЎң мқҙм–ҙм§Ҳк№Ң?

м•һм„ң м–ёкёүн•ң л°”мҷҖ к°ҷмқҙ м„Өкі„ кё°мҲ , мӢңкіө кІҪн—ҳ, нҳ‘мғҒл Ҙмқҙ мһ…м°°м—җм„ңмқҳ мЈјмҡ” кІҪмҹҒл Ҙмқҙ лҗ©лӢҲлӢӨ. 분мІҙмқҙмҶЎмӢңмҠӨн…ңм—җм„ңмқҳ кё°мҲ л ҘмқҙлһҖ к°ңлі„ 분мІҙм—җ лҢҖн•ң л¬јлҰ¬∙нҷ”н•ҷм Ғ нҠ№м„ұкіј мқҙм—җ лҢҖн•ң мӢӨн—ҳ DATA 축м ҒлҹүмңјлЎң лҢҖліҖлҗңлӢӨкі н• мҲҳ мһҲмҠөлӢҲлӢӨ. мҷңлғҗн•ҳл©ҙ 분мІҙл§ҲлӢӨ нҠ№м„ұмқҙ лӢӨлҘҙкё° л•Ңл¬ём—җ мқјкҙ„м Ғмқё м„Өкі„ л°©мӢқмңјлЎңлҠ” мӢңмҠӨн…ңмқҙ нҡЁмңЁмқ„ лӮј мҲҳк°Җ м—ҶмҠөлӢҲлӢӨ.

лҳҗн•ң мҲҳмЈј мӮ¬м—…м—җм„ң мӢңкіө кІҪн—ҳмқҖ л§Өмҡ° мӨ‘мҡ”н•ң мҡ”мҶҢк°Җ лҗ©лӢҲлӢӨ. 분мІҙмқҙмҶЎмӢңмҠӨн…ңмқҳ кІҪмҡ° мЈјлЎң мһҗ본집м•Ҫм Ғ мӮ°м—…м—җ м Ғмҡ©лҗҳкё° л•Ңл¬ём—җ мӢңмҠӨн…ңм—җ л¬ём ңк°Җ л°ңмғқн• мӢң мғҒлӢ№н•ң 비мҡ©мқ„ мҙҲлһҳн•ҳкІҢ лҗҳкё° л•Ңл¬ёмһ…лӢҲлӢӨ. н•ңнҺё л°ңмЈјмһҗлҠ” мқҙлҹ° мғҒнҷ©мқ„ л§үкё° мң„н•ҙ мһ…м°°мһҗкІ©мӮ¬м „мӢ¬мӮ¬(PQ)лҘј л‘җкі мһҲлҠ”лҚ°, мқҙ мӢ¬мӮ¬м—җм„ң к°ҖмһҘ мӨ‘мҡ”н•ҳкІҢ м—¬кё°лҠ” кІғмқҙ л°”лЎң мӢңкіө кІҪн—ҳмқҙлқјкі н•©лӢҲлӢӨ.

лҸҷм–‘н”јм—”м—җн”„мқҳ кІҪмҡ° м„Өкі„лҘј н•ҳлҚ”лқјлҸ„ TESTлҘј н• мҲҳ мһҲлҠ” м„Ө비мҷҖ кіөк°„мқҙ нҳ‘мҶҢн–Ҳкё° л•Ңл¬ём—җ лҢҖк·ңлӘЁ мӮ¬м—…мқ„ 진н–үн• мҲҳ мһҲлҠ” кё°нҡҢмЎ°м°ЁлҸ„ м—Ҷм—ҲлҚҳ кІғмқҙ мӮ¬мӢӨмһ…лӢҲлӢӨ. н•ҳм§Җл§Ң кіөлӘЁ мһҗкёҲмқ„ нҶөн•ң м„Ө비 нҷ•лҢҖлЎң нҳ„мһ¬ 400м–ө мӣҗ к·ңлӘЁмқҳ TEST лҠҘл Ҙм—җм„ң 2011л…„ 4,000м–ө мӣҗмңјлЎң нҷ•лҢҖлҗ м „л§қмһ…лӢҲлӢӨ.

분мІҙмқҙмҶЎмӢңмҠӨн…ң мӢңмһҘмқҖ кё°мҲ м ҒмңјлЎң, кө¬мЎ°м ҒмңјлЎң 진мһ… мһҘлІҪмқҙ лҶ’мқҖ мӢңмһҘмһ…лӢҲлӢӨ. кёҖлЎңлІҢ кІҪкё° нҡҢліөмқҙ к°ҖмӢңнҷ” лҗҳкі мӨ‘лҸҷмқҳ м„қмң нҷ”н•ҷ н”ҢлһңнҠё мҸҹм•„м§ҖлҠ” л¬јлҹүмқҙ лҠҳм–ҙлӮҳлҠ” к°ҖмҡҙлҚ°, лҸҷм–‘н”јм—”м—җн”„лҠ” CAPA нҷ•лҢҖлЎң м„Өкі„ кё°мҲ , мӢңкіө кІҪн—ҳ, нҳ‘мғҒл Ҙм—җм„ң лӘЁл‘җ н•ң лӢЁкі„ м—…к·ёл Ҳмқҙл“ң лҗ мҲҳ мһҲмқ„м§Җ к·Җ추к°Җ мЈјлӘ©лҗҳкі мһҲмҠөлӢҲлӢӨ.

кІ°лЎ

нҳ„мһ¬ 300~400м–ө мӣҗмқҳ нҒ¬м§Җ м•ҠмқҖ л§Өм¶ңм•Ўмқ„ кё°лЎқн•ҳкі мһҲм§Җл§Ң, м„қмң нҷ”н•ҷ лҝҗл§Ңм•„лӢҲлқј м „мһҗ, мһҗлҸҷм°Ё, мӨ‘мһҘ비, 비лЈҢ, мҶҢмһ¬, м ңмІ л“ұ лӢӨл°©л©ҙмңјлЎң 진м¶ңн• мҲҳ мһҲлҠ” к°ҖлҠҘм„ұмқ„ ліҙмң н•ң кё°м—…мһ…лӢҲлӢӨ. 2010л…„ мғҒл°ҳкё° кё°мӨҖ 비көҗм Ғ лҶ’мқҖ м•Ҫ 11л°°мқҳ PERм—җ кұ°лһҳлҗҳкі мһҲмҠөлӢҲлӢӨ. н–Ҙнӣ„ мӢӨм Ғ н–ҘмғҒмқҙ кё°лҢҖлҗҳм§Җл§Ң м•Ҳм „л§Ҳ진 нҷ•ліҙмқҳ м°Ёмӣҗм—җм„ң мЈјк°Җмқҳ н•ҳлқҪмқ„ кё°лӢӨлҰ¬лҠ” мһҗм„ёлҸ„ н•„мҡ”н•ң мӢңм җмһ…лӢҲлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.