м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[н•ҳмҳҒк· мқҳ лҸҲ лІ„лҠ” м—…мў… 분м„қ]кұҙм„Өм—… (2)

1. кІҪмҹҒ 분м„қ – кІҪмҹҒ 분м„қкіј нҷҳкІҪ분м„қ, 진мһ…мһҘлІҪ

к°Җ. н•ңкөӯ кұҙм„Ө мӮ°м—…мқҳ мЈјмҡ” кІҪмҹҒмһҗ

кұҙм„ӨмӮ°м—…мқҖ нҒ¬кІҢ 3к°Җм§Җмқҳ л“ұкёүмңјлЎң кө¬л¶„лҗңлӢӨ. кё°ліём Ғмқё кё°мӨҖмқҖ л°”лЎң кІҪмҹҒмһҗк°Җ лҲ„кө¬мқёк°Җм—җ лӢ¬л Ө мһҲлӢӨ. кұҙм„ӨмӮ°м—…мқҖ н•ҙмҷё кұҙм„Өмқ„ н• мҲҳ мһҲлҠ” лҢҖкё°м—…кіј көӯлӮҙ мӨ‘мӢ¬мқҳ мӨ‘мҶҢкё°м—… к·ёлҰ¬кі м „л¬ё кұҙм„Өм—…мңјлЎң кө¬л¶„лҗңлӢӨ.

мқҙ л“Ө м—…мІҙк°„м—җ мғҒнҳё кІҪмҹҒмқ„ н•ҳкё°лҸ„ н•ҳм§Җл§Ң нҳ‘л ҘлҸ„ н•ҳлҠ” кҙҖкі„м—җ мһҲлӢӨ. лҢҖнҳ• кұҙм„Өм—…мІҙл“ӨмқҖ м§Җм—ӯм—җм„ң мӢңн–үмқ„ н•ҳкё° мң„н•ҙм„ңлҠ” м§Җм—ӯ мӨ‘мҶҢм—…мІҙмҷҖ мҶҗмқ„ мһЎмқ„ мҲҳ л°–м—җ м—ҶлӢӨ.

лҳҗн•ң м „л¬ё 분야별лЎң лӮҳлҲ„м–ҙм„ң мһ‘м—…мқ„ н• мҲҳл°–м—җ м—ҶлҠ” кІғмқҙлӢӨ. к·ёл Үкё° л•Ңл¬ём—җ лҢҖнҳ• кё°м—… мӨ‘мӢ¬мңјлЎң м»ЁмҶҢмӢңм—„мқ„ кө¬м„ұн•ҳлҠ” кІғмқҙ мқјл°ҳнҷ” лҗҳм–ҙмһҲлӢӨ.

мӨ‘мҡ”н•ң н”„лЎңм қнҠё мқјмҲҳлЎқ м§Җм—ӯ мӨ‘мҶҢкё°м—…, лҢҖнҳ•кё°м—… к·ёлҰ¬кі м „л¬ё кё°м—…л“Өмқҳ нҳ‘л Ҙмқҙ м ҲлҢҖм ҒмңјлЎң н•„мҡ”н•ң кІғмқҙлӢӨ. л”°лқјм„ң кІҪмҹҒмқҖ мЈјмҡ” кІҪмҹҒ лҢҖмғҒм—җ л”°лқј к·ё мӮ¬м—…мқҳ м„ұкІ©мқҙ кІ°м •лҗңлӢӨкі лҙҗм•ј н•ңлӢӨ.

1) лҢҖнҳ• кұҙм„Ө м—…мІҙ

лҢҖнҳ• кұҙм„Өм—…мІҙл“Өмқҳ к°ҖмһҘ мӨ‘мҡ”н•ң мӢңмһҘмқҖ н•ҙмҷёкұҙм„Ө мӢңмһҘмқҙлӢӨ.

мӮ¬мӢӨ лҢҖнҳ• м—…мІҙл“ӨмқҖ мӨ‘лҸҷ кұҙм„Ө мӢңкё°м—җ м„ұмһҘн–ҲлӢӨ. к·ёлҰ¬кі мқҙлҘј л°”нғ•мңјлЎң мқҙнӣ„ м§ҖмҶҚм ҒмңјлЎң м„ұмһҘмқ„ н•ҙмҳЁ кІ°кіј мӨ‘лҸҷм§Җм—ӯм—җ лҢҖн•ң кұҙм„Ө мҲҳмҡ”лҠ” нҳ„мһ¬ н•ңкөӯмқҙ к°ҖмһҘ лҶ’мқҖ м җмң мңЁмқ„ ліҙмқҙкі мһҲлӢӨ.

к·ёлҹ¬лӮҳ мөңк·ј л“Өм–ҙ н•ңкөӯмқҳ н•ҙмҷёкұҙм„Өмқҳ мөңлҢҖмқҳ кІҪмҹҒмһҗлЎң лӮҳм„ кіімқҙ мӨ‘көӯ, мқёлҸ„, н„°нӮӨмқҙлӢӨ. мқҙл“Ө көӯк°Җмқҳ кІҪмҹҒ мӢңмһҘ 진м¶ңмқҖ н•ңкөӯмқҙ к°Җм§Җкі мһҲлҚҳ мӢңмһҘмқҳ м§Җмң„лҘј мң„нҳ‘н•ҳлҠ” кІғмқҙлӢӨ.

мҷңлғҗн•ҳл©ҙ нҳ„мӢӨм ҒмңјлЎң н•ңкөӯмқҳ н•ҙмҷё кұҙм„Өмқҳ н•өмӢ¬мқҖ мӢңкіөлҠҘл Ҙм—җ мһҲм§Җ м—”м§ҖлӢҲм–ҙл§Ғмқҙ м•„лӢҲкё° л•Ңл¬ёмқҙлӢӨ. мҶ”м§ҒнһҲ л§җн•ҙ н•ңкөӯмқҖ м•„м§Ғ кұҙм„Ө м—”м§ҖлӢҲм–ҙл§Ғм—җ мһҲм–ҙ м„ м§„көӯм—җ 비н•ҙм„ң л§Һмқҙ л’Өл–Ём–ҙ 진лӢӨ.

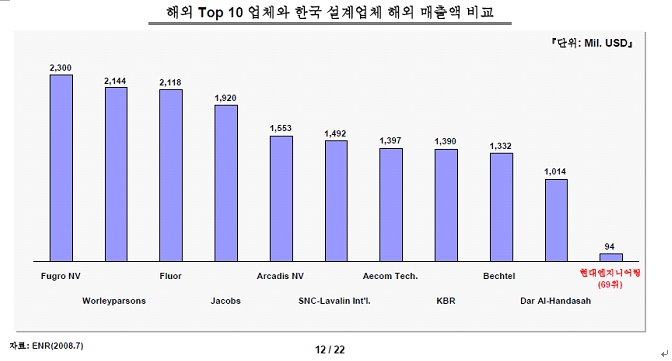

н‘ңлҘј ліҙл©ҙ м•Ң мҲҳ мһҲл“Ҝмқҙ м„Өкі„ кё°мҲ мҲҳмӨҖмқҖ к°ҖмһҘ к·ңлӘЁк°Җ нҒ° м—…мІҙмқё нҳ„лҢҖ м—”м§ҖлӢҲм–ҙл§Ғмқҳ кё°мҲ мқҙ 69мң„н•ҳлҠ” кІғмқҖ лӘЁл“ н•ҙмҷёмқҳ м„Өкі„мӢңмһҘмқҖ мқҙлҜё м„ м§„көӯмқҙ к°Җм§Җкі мһҲкі н•ңкөӯмқҖ лӢЁм§Җ мӢңкіөмӮ¬лЎңм„ң м—ӯн• н•ңлӢӨлҠ” кІғмқ„ ліҙм—¬мЈјлҠ” кІғмқҙлӢӨ.

мӢңкіөмӢңмһҘм—җм„ңл§Ң кІҪмҹҒл Ҙмқҙ мһҲлӢӨлҠ” мқҳлҜёмқёлҚ° мӨ‘көӯ, мқёлҸ„, н„°нӮӨмқҳ 진м¶ңмқҙ к°•нҷ” лҗҳл©ҙм„ң мқҙ м§Җмң„лҸ„ мғҒмӢӨн• к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ. мҷңлғҗл©ҙ мқёл Ҙ л©ҙм—җм„ң н•ңкөӯ мқёл ҘмқҖ мқҙлҜё нҳ„мһҘ нҲ¬мһ…мқҙ л¶Ҳк°ҖлҠҘн•ҳкі мқҙл“Ө көӯк°Җмқҳ мқёл Ҙмқ„ нҲ¬мһ…н•ҳлҠ” кІғл§Ңмқҙ мҪ”мҠӨнҠёлҘј л§һм¶ң мҲҳ мһҲкё° л•Ңл¬ёмқҙлӢӨ.

мӮ¬мӢӨ мқҙл“Ө көӯк°Җл“Өмқҳ мӢңмһҘ м җмң мңЁ нҷ•лҢҖлҠ” мғқк°ҒліҙлӢӨ к°•л Ҙн•ҳлӢӨ. н•ңкөӯмқҖ м„ м§„көӯмқҳ мһҗкёҲ л°Ҹ м—”м§ҖлӢҲм–ҙл§Ғ кё°мҲ кІҪмҹҒл Ҙкіј 추격көӯк°Җмқҳ мҪ”мҠӨнҠё кІҪмҹҒл Ҙм—җ лҒјм–ҙ мһҲлҠ” мғҒнғңмқҙлӢӨ. мқҙ мғҒнғңлҘј к·№ліөн•ҳлҠ” мң мқјн•ң н•ҙкІ°мұ…мқҖ м „л¬ё кұҙм„Ө 분야лЎң 진м¶ңн•ҳлҠ” кІғмқҙлӢӨ.

н•ңкөӯмқҙ мЈјл ҘмңјлЎң л§Ө진н•ҳкі мһҲлҠ” 분야к°Җ л°”лЎң мӮ°м—… м„Ө비 분야мқҙлӢӨ. мқҙ 분야лҠ” лӢЁмҲңн•ң мҪ”мҠӨнҠё кІҪмҹҒл§Ң н•„мҡ”н•ң мӢңмһҘмқҙ м•„лӢҲлқј кё°ліём Ғмқё мһҘм№ҳ кё°мҲ мқҙ н•„мҡ”н•ҳкі мқҙ мһҘм№ҳкё°мҲ мқ„ мң„н•ҙм„ң көӯлӮҙ м—…мІҙл“Өк°„мқҳ м ңнңҙк°Җ н•„мҡ”н•ң кІғмқҙлӢӨ.

к°Җл № л‘җмӮ° мӨ‘кіөм—…мқҳ лӢҙмҲҳнҷ” м„Ө비лҘј мӢңкіөн•ҳкё° мң„н•ҙм„ңлҠ” мқҙ м„Ө비лҘј м ңмһ‘н•ҳлҠ” л‘җмӮ° мӨ‘кіөм—…кіј мқҙкІғмқ„ нҳ„м§Җм—җм„ң м„Өм№ҳ н•ҳкі кҙҖл Ё кұҙ축мқ„ 진н–үн•ҳлҠ” н•ҙмҷё м „л¬ё кұҙм„ӨнҡҢмӮ¬мқҳ м ңнңҙк°Җ мқҙлЈЁм–ҙм§Ҳ л•Ң м„ұкіөм Ғмқё кІ°кіјлҘј л§Ңл“Өм–ҙ лӮј мҲҳ мһҲлҠ” кІғмқҙлӢӨ. мқҙкІғмқҙ нҳ„мһ¬лЎңм„ңлҠ” к°ҖмһҘ к°•л Ҙн•ң н•ңкөӯ н•ҙмҷё кұҙм„Ө кё°м—…л“Өмқҳ кІҪмҹҒл Ҙмқҙлқј ліҙмқёлӢӨ.

2) мӨ‘мҶҢнҳ• кұҙм„Өм—…мІҙ

мӨ‘мҶҢкұҙм„Өм—…мІҙл“Өмқҳ кё°л°ҳмқҖ мЈјлЎң м§Җм—ӯ кұҙм„ӨмӢңмһҘмқҙлӢӨ. м§Җм—ӯм—җ мһҲкё° л•Ңл¬ём—җ м§Җм—ӯмӮ¬м •м—җ л°қкі лҳҗ м§Җм—ӯ кІҪм ңлҘј нҷңм„ұнҷ” н•ҳлҠ” лӘ…분лҸ„ мһҲкё° л•Ңл¬ёмқҙлӢӨ. к·ёлҹ¬лӮҳ мӢңмһҘмқҙ мқҙм ңлҠ” м§Җм—ӯлӢЁмң„м—җ мһҲм§Җ м•Ҡкё° л•Ңл¬ём—җ л¬ём ңк°Җ мғқкёҙлӢӨ. м Ғм–ҙлҸ„ м§Җм—ӯм—җм„ңлҠ” м„ңлЎң лҸҢм•„ к°Җл©ҙм„ң мҲҳмЈјлҘј л°ӣмңјл©ҙ лҗҳм—ҲлҠ”лҚ° мқҙм ңлҠ” к·ёл ҮкІҢ н• мҲҳк°Җ м—ҶлӢӨ.

к°Җл©ҙ к°ҲмҲҳлЎқ кІҪкі„к°Җ н—Ҳл¬јм–ҙ м§Җл©ҙм„ң лӢӨлҘё м§Җм—ӯмқҳ мӨ‘мҶҢкұҙм„Өм—…мІҙл“Өмқҙ м§Җм—ӯмңјлЎң мӢңмһҘмқ„ нҷ•мһҘ мӢңнӮӨлҠ” кІҪмҡ°к°Җ л§Һмқҙ л°ңмғқн•ҳкё° л•Ңл¬ёмқҙлӢӨ. мӨ‘мҶҢ кұҙм„Өм—…мІҙл“ӨмқҖ мқҙм ң кё°лЎңм—җ м„ңмһҲлӢӨ.

м§Җм—ӯмқҳ нӢҖмқ„ лІ—м–ҙлӮҳм„ң мӮҙм•„ лӮЁмқ„ мҲҳ мһҲлҠ”к°Җ м•„лӢҲл©ҙ мӨ„м–ҙл“Өкі л§җ кІғмқёк°Җ н•ҳлҠ” кІғмқҙлӢӨ. мҷёнҷҳ мң„кё° лӢ№мӢң к°ҖмһҘ нҒ° н”јн•ҙлҘј мһ…мқҖ к·ёлЈ№мқҙ л°”лЎң мқҙ мӨ‘мҶҢ кұҙм„Өкё°м—…л“ӨмқҙлӢӨ.

мқҙл“Өмқҳ кё°л°ҳмқҙ м§Җм—ӯмқҙм—Ҳкі кұҙм„Ө мӢңмһҘ нҷ•мһҘкё°м—җ лӢӨлҘё м§Җм—ӯмңјлЎң нҷ•лҢҖн–ҲлҚҳ л§ҺмқҖ кё°м—…л“Өмқҙ л¬ҙл„ҲмЎҢлӢӨ. мҡ°лҰ¬к°Җ мқөнһҲ м•Ңкі мһҲлҠ” кё°м—…л“Өмқҙ л§Һмқҙ мӮ¬лқјмЎҢлӢӨ. нҳ„мһ¬ лӮЁм•„ мһҲлҠ” мӨ‘мҶҢкұҙм„Өм—…мІҙл“ӨлҸ„ мқҙлІҲ кёҲмңө мң„кё°лҘј нҶөн•ҙм„ң лӢӨмӢң н•ңлІҲ кө¬мЎ°мЎ°м • лҗ кІғмңјлЎң ліҙмқёлӢӨ.

мӮ¬мӢӨ мЈјнғқ кұҙм„Ө мӢңмһҘм—җ мӨ‘мҶҢкё°м—…л“Өмқҙ лӮҳм„°лҚҳ мқҙмң лҠ” м„ұмһҘн•ҳм§Җ м•Ҡмңјл©ҙ мЈҪмқ„ мҲҳ л°–м—җ м—Ҷкі м„ұмһҘн•ҳкё° мң„н•ҙм„ңлҠ” м§Җм—ӯмқҳ нҷ•лҢҖк°Җ н•„мҲҳм Ғмқҙкі лҢҖкё°м—…кіј мҶҗмқ„ мһЎмңјл©ҙ мӢңкіөмӮ¬ мҲҳмӨҖм—җм„ң мғқмЎҙмқ„ мң„н•ң мқҙмқө м •лҸ„л§Ң к°Җм§Ҳ мҲҳ мһҲкё° л•Ңл¬ём—җ м–ҙм©” мҲҳ м—Ҷмқҙ мһҗкё° лёҢлһңл“Ө л§Ңл“Өкі мӢңмһҘм—җ лӣ°м–ҙл“ кІғмқҙлӢӨ.

к·ёл ҮкІҢ н•ҙм„ң м„ұкіөн• мҲҳ мһҲлҠ” кё°м—…мқҙ 분лӘ… л§Һм§Җ м•ҠлӢӨлҠ” кІғмқ„ м•Ңл©ҙм„ңлҸ„ н• мҲҳл°–м—җ м—ҶлҠ” кІғмқҙ нҳ„мӢӨмқҙлӢӨ.

мӢӨм ң мӨ‘мҡ” кІҪмҹҒмһҗлҸ„ м§Җм—ӯмқ„ нҷ•мһҘн•ҳл ӨлҠ” нғҖ м§Җм—ӯ мӨ‘мҶҢкұҙм„Өм—…мІҙмқҙкё°лҸ„ н•ҳкі лҢҖкё°м—…мқҳ н•ҳмІӯкҙҖкі„лЎң мқјн•ҳлҠ” м—…мІҙл“Өмқҙкё°лҸ„ н•ҳлӢӨ. кІ°көӯмқҖ мӢңмһҘмқҙ нҸ¬нҷ”мғҒнғңмқҙлҜҖлЎң мӮҙм•„лӮЁм•„ нҷ•мһҘлҗҳлҠ” кұҙм„Ө мӨ‘мҶҢкё°м—…кіј кІ°көӯ л¬ёмқ„ лӢ«мқ„ мҲҳ л°–м—җ м—ҶлҠ” кё°м—…мңјлЎң нҷ•м—°нһҲ кө¬лі„лҗҳкё° мӢңмһ‘н• кІғмқҙлӢӨ.

лӢӨлҘё мёЎл©ҙмқҳ м ‘к·јмқҖ мӨ‘мҶҢкё°м—…мқҳ н•ҙмҷём§„м¶ңмқҙлӢӨ. мқҙкІғмқҖ мӮҙм•„ лӮЁкё° мң„н•ң мғҲлЎңмҡҙ лҸҢнҢҢкө¬лЎң кё°лҢҖн•ҳкі м§„н–үмқ„ н•ҳм§Җл§Ң мһҘм• к°Җ л§ҺлӢӨ. н•ҙмҷё 진м¶ңмқ„ мң„н•ҙ к°ҖмһҘ мӨ‘мҡ”н•ң кІғмқҙ мқҙкІғмқ„ 진н–үн• мҲҳ мһҲлҠ” кі кёүмқёл ҘмқёлҚ° мӨ‘мҶҢкё°м—…м—җ мһҲм–ҙм„ңлҠ” мқҙлҹ° мқёл Ҙмқҙ мӨҖ비лҗҳм–ҙ мһҲм§Җ м•ҠлӢӨ.

кі кёүмһ…л Ҙмқҳ л¶Җмһ¬лЎң мқён•ң кё°мҲ л¶Җмһ¬лҸ„ л¬ём ңмқҙкі , лҳҗн•ң мҪ”мҠӨнҠё л©ҙм—җм„ңлҸ„ мӨ‘көӯмқҙлӮҳ мқёлҸ„, н„°нӮӨ м—…мІҙл“Өкіјмқҳ кІҪмҹҒм—җм„ң л’Ө진лӢӨ.

н•ҳм§Җл§Ң н•ҳлӮҳмқҳ к°ҖлҠҘм„ұмқҖ мқҙл“Ө мӨ‘мҶҢкё°м—…мқҙ мЈјнғқмӢңмһҘмқҙлӮҳ мҶҢнҳ•л№Ңл”© мӢңмһҘм—җм„ң мӨ‘көӯмқҙлӮҳ мқёлҸ„ ліҙлӢӨлҠ” лҶ’мқҖ кІҪмҹҒл Ҙмқҙ мһҲлҠ” мқён…ҢлҰ¬м–ҙ л¶Җ분мқҙлӢӨ.

мҰү н•ңкөӯмқҖ мөңкі кёү мқён…ҢлҰ¬м–ҙ мҲҳмӨҖмқ„ кө¬нҳ„н•ҙ лӮј мҲҳ мһҲкё° л•Ңл¬ём—җ нҠ№м •н•ң к°ңм„ұмқҙ н•„мҡ”н•ң кұҙм„ӨмӢңмһҘм—җ 진мһ…мқҙ к°ҖлҠҘн•ҳлӢӨлҠ” кІғмқҙлӢӨ.

мқҙлҜё мқҙ л¶Җ분м—җ лҢҖн•ҙ н•ңкөӯ лҢҖнҳ• кұҙм„ӨмӮ¬л“ӨмқҖ нҸ¬кё°лҘј н•ң 분야мқҙкё° л•Ңл¬ём—җ мҶҗмүҪкІҢ мӢңмһҘк°ңмІҷмқҙ к°ҖлҠҘн• кІғмқҙлӢӨ.

л¬ём ңлҠ” мқҙл ҮкІҢ н•ҳкё° мң„н•ҙм„ңлҠ” мһҗкёҲмқҳ м§ҖмӣҗмқҙлӮҳ мһҗкёҲмЎ°лӢ¬мқҙ мҡ©мқҙн•ҙм•ј н•ҳлҠ”лҚ° мқҙ л¶Җ분м—җ лҢҖн•ң м§Җмӣҗмқҙ м •л¶Җ м°Ёмӣҗм—җм„ң мқҙлЈЁм–ҙ м§Ҳ л•Ң 비лЎңмҶҢ м•Ҳм •м Ғмқё мӢңмһҘнҷ•лҢҖк°Җ к°ҖлҠҘн•ҳлӢӨлҠ” кІғмқҙлӢӨ.

мһҗкёҲмЎ°лӢ¬ л¶Җ분мқҖ лҢҖнҳ•кұҙм„ӨмӮ¬лҸ„ л¬ём ңмқҙм§Җл§Ң мӨ‘мҶҢ кұҙм„ӨмӮ¬м—җкІҢлҠ” к°ҖмһҘ нһҳл“ мҲҷм ңмӨ‘мқҳ н•ҳлӮҳмқҙлҜҖлЎң м •л¶Җм°Ёмӣҗмқҳ м§Җмӣҗмқҙ м ҲлҢҖм ҒмңјлЎң н•„мҡ”н•ң л¶Җ분мқҙлӢӨ.

3) м „л¬ё кұҙм„Өм—…мІҙ

м „л¬ёкұҙм„Ө м—…мІҙл“ӨмқҖ м Ғм–ҙлҸ„ кіөмӮ¬ мҲҳмЈјл§Ң мқҙлЈЁм–ҙ 진лӢӨл©ҙ мӮҙм•„ лӮЁмқ„ к°ҖлҠҘм„ұмқҙ лҶ’мқҖ кё°м—…кө°мқҙлӢӨ. мҷңлӮҳл©ҙ кұҙм„Ө нҠ№м • л¶Җ분м—җм„ңмқҳ лҸ…м җм Ғмқё м§Җмң„лҘј к°Җм§Ҳ мҲҳ мһҲкё° л•Ңл¬ёмқҙлӢӨ.

н•ҳм§Җл§Ң мқҙ 분야лҸ„ мқҙм ңлҠ” м „көӯлӢЁмң„лЎң нҷ•мһҘ лҗҳл©ҙм„ң м „көӯм Ғмқё кІҪмҹҒл Ҙмқ„ к°Җм§Җкі мһҲлҠ”к°Җ м—ҶлҠ” к°Җм—җ л”°лқј мЎҙнҸҗк°Җ лӢ¬лқјм§„лӢӨ.

мқҙлҜё мӢңмһҘмқҖ 10% мқҙмғҒ мӨ„м–ҙ л“ӨкІғмңјлЎң ліҙмқҙлҠ” мғҒнҷ©мқҙлҜҖлЎң м§Җм—ӯмқҳ кІҪкі„к°Җ л¬ҙл„Ҳм§Җкі лӮҳл©ҙ кІ°көӯ м „л¬ё кұҙм„Өм—…мІҙк°Җ м „көӯлӢЁмң„лЎң нҷ•лҢҖлҗҳм–ҙ нҡЁмңЁм„ұмқ„ к°Җм§Җкі мһҲлҠ”к°Җ м—ҶлҠ”к°Җм—җ л”°лқј лӢ¬лқј м§Ҳ кІғмқҙкё° л•Ңл¬ёмқҙлӢӨ.

нҳ„мһ¬ 2009л…„ 2мӣ” л§җ кё°мӨҖ л“ұлЎқлҗң м „л¬ё кұҙм„Өм—…мІҙмқҳ мҲҳлҠ” лҢҖлһө 7л§Ңк°ңм—җ лӢ¬н•ңлӢӨ.

к·ёлҹ¬лӮҳ мқҙл ҮкІҢ л§ҺмқҖ м—…мІҙк°Җ мӮҙм•„ лӮЁкё°м—җлҠ” н•ңкөӯ мӢңмһҘмқҙ л„Ҳл¬ҙ мўҒлӢӨ. л”°лқјм„ң н–Ҙнӣ„ лӘҮ л…„ мӮ¬мқҙм—җ мқҙл“Ө м—…мІҙл“Ө мӨ‘ мғҒлӢ№мҲҳ кё°м—…мқҙ нҶөнҸҗн•©лҗҳкұ°лӮҳ л¬ёмқ„ лӢ«мқ„ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

к·ёлҰ¬кі м „көӯм Ғмқё мІҙкі„лЎң к·ңлӘЁмқҳ нҡЁмңЁм„ұмқ„ 겸비н•ҳл©ҙм„ңлҸ„ к·ё 분야м—җ лҢҖн•ң лҸ…мһҗм Ғмқё кё°мҲ л Ҙмқ„ нҷ•ліҙн•ң кё°м—…мқҖ мӮҙм•„ лӮЁмқ„ кІғмқҙкі к·ёл Үм§Җ лӘ»н•ң кё°м—…л“ӨмқҖ лҸ„нғң лҗҳкі л§җ кІғмқҙлӢӨ.

лӮҳ. н–Ҙнӣ„ мӢңмһҘ нҷҳкІҪ

1) лҢҖнҳ• кұҙм„Ө м—…мІҙ

лҢҖнҳ• кұҙм„Өм—…мІҙл“ӨмқҖ көӯлӮҙ мӮ¬м—…мңјлЎңл§Ң к·ңлӘЁлҘј мң м§Җ н• мҲҳ м—ҶлӢӨ. кіјкұ°м—җлҸ„ көӯлӮҙм—җм„ңмқҳ мҶҗн•ҙлҘј н•ҙмҷёмқҳ кұҙм„Өмқ„ нҶөн•ҙм„ң л§ӨмӣҢмҷ”лӢӨ. лҳҗн•ң көӯмҷёмқҳ мҶҗмӢӨмқҙ л°ңмғқн•ҳлҚ”лқјлҸ„ көӯлӮҙмқҳ мқҙмқөмңјлЎң л§ӨмӣҢмҳЁ кІғмқҙлӢӨ.

мқҙ н‘ңлҘј ліҙл©ҙ м•Ң мҲҳ мһҲл“Ҝмқҙ лҢҖнҳ• кұҙм„ӨмӮ¬л“ӨмқҖ көӯлӮҙмҷё н•ҙмҷё 비мҰҲлӢҲмҠӨлҘј нҶөн•ҙм„ң мғҒнҳё ліҙмҷ„м Ғмқё лҰ¬мҠӨнҒ¬ кҙҖлҰ¬лҘј н•ҙмҷ”лӢӨкі ліҙм•„м•ј н•ңлӢӨ.

н•ң 분야л§Ң н• кІҪмҡ° л°ңмғқлҗҳлҠ” мң„н—ҳ ліҙлӢӨлҠ” көӯлӮҙмҷҖ н•ҙмҷёлҘј лҸҷмӢңм—җ 추진함мңјлЎңмҚЁ мһ¬м •м ҒмңјлЎңлӮҳ кё°мҲ мқҳ мң м§ҖмёЎл©ҙм„ңлҸ„ мғҒнҳё ліҙмҷ„м Ғмқё кҙҖкі„лҘј нҳ•м„ұн•ҙ л‘” кІғмқҙлӢӨ.

мӮ¬мӢӨ кұҙм„ӨмӮ°м—…мқҳ к°ҖмһҘ нҒ° нҠ№м§•мқҙ л¶Ҳм—°мҶҚм Ғ мӮ¬м—…мҠӨнғҖмқјмқҙкі кІҪкё°лӮҳ нҷҳкІҪмқҳ ліҖнҷ”м—җ л”°лқј к·№мӢ¬н•ң л¶Җм№Ёмқҙ мғқкё°лҠ” кІғмқҙ мқјл°ҳ м ҒмқҙлӢӨ.

к·ёлҹ¬лҜҖлЎң лҰ¬мҠӨнҒ¬ л°©м§Җ м°Ёмӣҗм—җм„ңлқјлҸ„ м–‘мӘҪмқҳ 비мҰҲлӢҲмҠӨлҘј м§ҖмҶҚм ҒмңјлЎң н•ҳлҠ” кІғмқҙ мҳ¬л°”лҘё м „лһөмқҙлӢӨ.

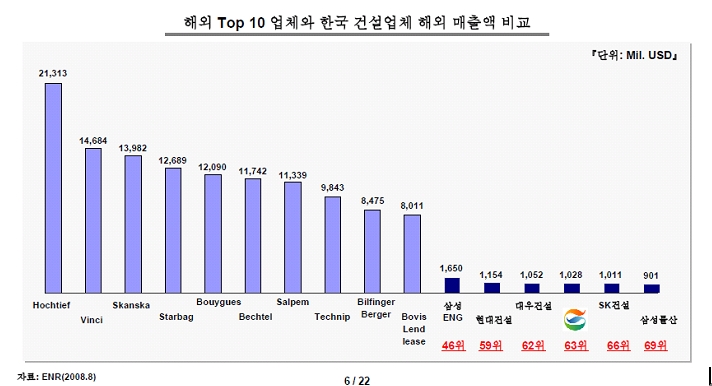

н‘ңм—җ ліҙл“Ҝмқҙ н•ҙмҷёл§Өм¶ңм•Ўмқ„ ліҙл©ҙ м•„м§Ғ н•ңкөӯмқҳ лҢҖнҳ• кұҙм„ӨмӮ¬лқјкі н•ҳлҚ”лқјлҸ„ көӯм ңм Ғ мҲҳмӨҖм—җм„ңлҠ” н•ңм°ё л–Ём–ҙ진лӢӨ.

м–ҙл–Ө мқҳлҜём—җм„ңлҠ” мӢӨм ң н•ҙмҷёкұҙм„ӨмӢңмһҘм—җм„ңмқҳ н•ңкөӯмқҳ мң„м№ҳлҠ” к·ёл ҮкІҢ лҶ’м§Җ м•ҠлӢӨлҠ” кІғмқ„ ліҙм—¬мӨҖлӢӨ. мӢңмһҘлҸ„ мӨ‘лҸҷм—җ 집мӨ‘лҗҳм–ҙ мһҲкё°лҸ„ н•ҳлӢӨ.

л”°лқјм„ң н•ңкөӯмқҳ лҢҖнҳ• кұҙм„Өм—…мІҙл“Өмқҙ л¶ҖмЎұн•ң л¶Җ분л§Ң л©”мӣҢлӮј мҲҳ мһҲлӢӨл©ҙ мҳӨнһҲл Ө лҚ” лҶ’мқҖ м„ұмһҘмқ„ н• мҲҳ мһҲмқ„ кІғмңјлЎң ліҙмқёлӢӨ. м§ҖкёҲк№Ңм§Җмқҳ м„ұкіөм Ғмқё 비мҰҲлӢҲмҠӨлҘј н•ҙмҷ”кё° л•Ңл¬ём—җ лҚ”мҡұ нҒ¬кІҢ м„ұкіөн• м—¬л Ҙмқҙ мһҲм–ҙ ліҙмқҙлҠ” кІғмқҙлӢӨ.

м„ёкі„мӢңмһҘмқҳ н”ҢлһңнҠё мӢңмһҘмқҳ к·ңлӘЁлҠ” м§ҖмҶҚм ҒмңјлЎң м»Өм§Ҳ кІғмңјлЎң ліҙмқҙкі н•ңкөӯмқҳ кұҙм„Өм—…мІҙл“Өмқҙ мқҙ мӢңмһҘм—җм„ң л‘җк°Ғмқ„ лӮҳнғҖлӮҙкі мһҲмңјлҜҖлЎң н–Ҙнӣ„м—җлҸ„ м§ҖмҶҚм Ғмқё м„ұмһҘмқҙ к°ҖлҠҘн• кІғмңјлЎң ліҙмқёлӢӨ.

л§Өл…„ н•ҙмҷё н”ҢлһңнҠё мӮ°м—…м—җ лҢҖн•ң н•ңкөӯ кё°м—…л“Өмқҳ мҳҒн–ҘмқҖ нҷ•лҢҖк°Җ лҗ мҲҳ мһҲмқ„ кІғмңјлЎң ліҙмқҙлҜҖлЎң н–Ҙнӣ„мқҳ л°ңм „мқҙ кё°лҢҖлҗңлӢӨ.

2) мӨ‘мҶҢнҳ• кұҙм„Өм—…мІҙ

мӨ‘мҶҢкұҙм„Өм—…мІҙк°Җ мӮҙм•„ лӮЁлҠ” кІғмқҖ кІ°көӯ мӢңмһҘмқҳ нҒ¬кё°м—җ лӢ¬л Ө мһҲлӢӨ. нҳ„мһ¬лЎңм„ңлҠ” н–Ҙнӣ„мқҳ мӢңмһҘк·ңлӘЁлҠ” мҳҲмғҒліҙлӢӨ л№ лҘҙкІҢ мӨ„м–ҙл“Ө кІғмңјлЎң ліҙмқёлӢӨ. 2009л…„мқ„ кё°мӨҖмңјлЎң м•Ҫ 10% м •лҸ„лҠ” мӨ„м–ҙ л“ӨкІғмңјлЎң ліҙмқҙлҜҖлЎң м•„л§ҲлҸ„ мӨ‘мҶҢ кұҙм„Өм—…мІҙмӨ‘ мһҗкёҲ м—¬л Ҙмқҙ л¶ҖмЎұн•ң м—…мІҙ 20-30%лҠ” нҮҙм¶ңлҗңлӢӨлҠ” мқҳлҜёмқҙлӢӨ.

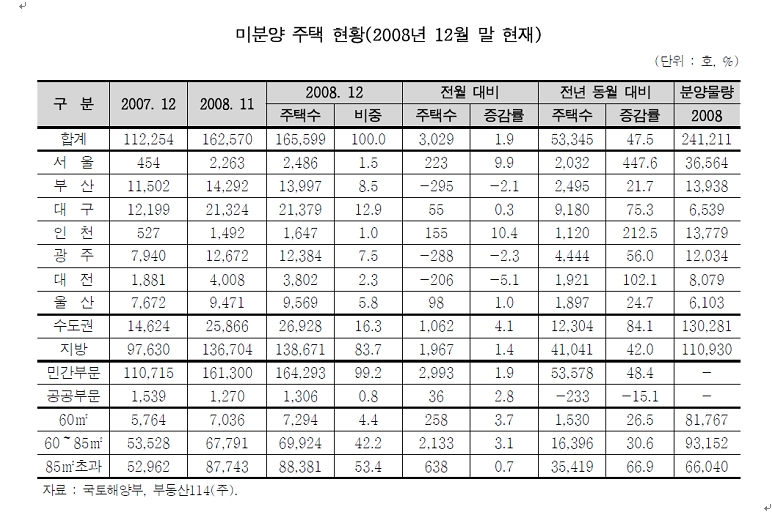

мӮ¬мӢӨ мӨ‘мҶҢ кұҙм„Өм—…мІҙл“Өмқҙ к°ҖмһҘ нҒ° н”јн•ҙлҘј ліё кІғмқҙ лҜё 분양 м•„нҢҢнҠё л•Ңл¬ёмқҙлӢӨ. н•ңкөӯмқҳ лҜёл¶„м–‘ м•„нҢҢлҠ” к·ңлӘЁлҠ” 2008л…„ л§җ нҳ„мһ¬ 165,000нҳём—җ лӢ¬н•ңлӢӨ.

нҸүк· м ҒмңјлЎң 30нҸүм •лҸ„к°Җ лҗҳлҜҖлЎң мқҙкІғмқ„ кёҲм•ЎмңјлЎң нҷҳмӮ°н•ҳл©ҙ 20мЎ° м •лҸ„к°Җ 묶여мһҲлӢӨкі ліҙл©ҙ лҗңлӢӨ. мқҙ мһҗкёҲмқҳ лҢҖл¶Җ분мқҖ PFлЎң мЎ°лӢ¬лҗҳм—Ҳкі мқҙкІғмқҖ м Җ축мқҖн–үкіј мқҖн–ү мӨ‘мӢ¬мңјлЎң мқҙлЈЁм–ҙ 진 кІғмқҙлӢӨ.

мӮ¬мӢӨ мӨ‘мҶҢкұҙм„Өм—…мІҙл“Өмқҙ л¬ҙлҰ¬мҲҳлҘј л‘җкі кұҙм„Өмқ„ 진н–үн•ң кІғмқҖ 분лӘ…н•ҳлӢӨ.

нҳ„нҷ©м—җ ліҙл©ҙ м•ҢкІ м§Җл§Ң л¶ҖмӮ°кіј лҢҖкө¬мҷҖ кҙ‘мЈјмқҳ лҜёл¶„м–‘л¬јлҹүмқҙ 집мӨ‘лҗҳлҠ” кІғмқҖ м§Җм—ӯм Ғ нҠ№м„ұ л•Ңл¬ёмқҙлӢӨ. кё°мЎҙмқҳ мӢңмһҘк·ңлӘЁк°Җ кіјкұ° м–ҙлҠҗ м •лҸ„ лҗҳм—Ҳкё° л•Ңл¬ём—җ лҜёлһҳм—җлҠ” лҚ” мўӢм•„ м§ҲкІғмқҙлқјлҠ” нқ¬л§қмңјлЎң л§үм—°нһҲ м•„нҢҢнҠёлҘј 짓기 мӢңмһ‘н•ң кІғмқҙ к·ё м¶ңл°ңмқҙлӢӨ.

н•ҳм§Җл§Ң мқҙ м§Җм—ӯмқҖ мӨ‘м•ҷ 집мӨ‘нҷ” лҗҳлҠ” кІҪм ң нҳ„мғҒмңјлЎң мқён•ҙм„ң к·јмӣҗм Ғмқё мЈјнғқмҲҳмҡ”к°Җ мӨ„м–ҙмһҲлҠ” мғҒнғңмқҙлӢӨ.

к·ёлҹ¬лӮҳ кіјкұ°мқҳ кұҙм„Өм—…мІҙл“Өмқҳ мҲҳлҠ” мӨ„м§Җ м•Ҡкі мһҲм–ҙ л¬ҙлҰ¬н•ҙм„ңлқјлҸ„ м•„нҢҢнҠёлҘј 짓м§Җ м•Ҡмңјл©ҙ мғқмЎҙн• мҲҳ м—Ҷкі к·ёлҹ¬лӢӨ ліҙлӢҲ л¬ҙлҰ¬н•ң мһҗкёҲм—җ кіјлҸ„н•ң кҙ‘кі л№„ м§Җм¶ңкіј л¬ҙкі„нҡҚм Ғмқё кұҙм„Өмқ„ н• мҲҳл°–м—җ м—ҶлҠ” кІғмқҙлӢӨ.

к·ёлҰ¬кі мқҙкІғмқҖ 분양к°ҖлҘј лҶ’мқҙлҠ” м—ӯн• мқ„ н–Ҳкі нҳ„мӢӨм—җ л§һм§Җ м•ҠлҠ” 분양к°Җ мӮ°м •мқҖ кІ°көӯ мЈјнғқмҲҳмҡ”мһҗмқҳ мҷёл©ҙмқ„ л°ӣкІҢ лҗҳм—ҲлӢӨ.

мӮ¬мӢӨ л¶ҖлҸҷмӮ° мӢңмһҘм—җм„ңмқҳ мқҙм•јкё°лҠ” нҳ„мһ¬мқҳ 분양к°Җмқҳ 60%л§Ң лҗҳм–ҙлҸ„ нҳ„мӢӨм ҒмңјлЎң кіөмӮ¬лӮҳ кұҙм„Өм—җлҠ” л¬ём ңк°Җ м—ҶлӢӨлҠ” кІғмқҙлӢӨ.

лӢЁм§Җ л¬ём ңк°Җ лҗҳлҠ” кІғмқҖ л¬ҙлҰ¬н•ң мқҙмһҗлӮҳ 분양кҙ‘кі л№„лӮҳ 분양лҢҖн–үмӮ¬ мҲҳмҲҳлЈҢлқјлҠ” кІғмқҙлӢӨ. мӮ¬мӢӨ мқҙкІғмқҖ кө¬мІҙм ҒмңјлЎң 비мҡ©мЎ°мӮ¬ лӮҙл Ҙмқ„ ліҙл©ҙ м•Ң мҲҳк°Җ мһҲлӢӨ.

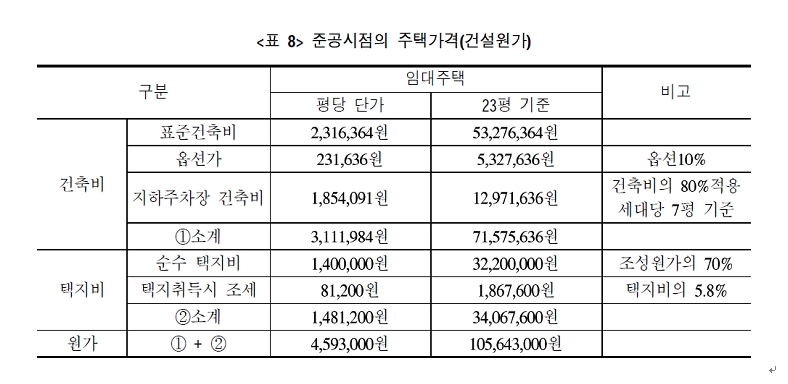

мӣҗк°Җ кө¬м„ұмҡ”мҶҢлҘј ліҙл©ҙ м•Ң мҲҳ мһҲкІ м§Җл§Ң нҳ„мӢӨм ҒмңјлЎң кұҙ축비лҠ” 23нҸү кё°мӨҖмңјлЎң 7мІң 1л°ұл§Ңмӣҗ мҲҳмӨҖмқҙлӢӨ.

л•…к°’мқҙ л¬ём ңмқҙкёҙ н•ҳм§Җл§Ң мғҲлЎң к°ңл°ңн•ҳлҠ” м •ліҙкіөкёү нғқм§Җмқҳ кІҪмҡ° нҸүлӢ№ лҢҖлһө 50л§Ңмӣҗм—җм„ң 100л§Ңмӣҗ лӮҙмҷёмқҙкі 23нҸү кё°мӨҖмқҳ м•„нҢҢнҠёмқј кІҪмҡ° лҢҖлһө лҢҖм§Җ м§Җ분мқҙ 4нҸүм •лҸ„ лҗңлӢӨ.

мҰү мқҙкІғмқ„ н•©мӮ°н•ҙ ліҙл©ҙ 8мІң л§Ңмӣҗ лӮҙмҷёл©ҙ 23нҸү мӢ к·ң м•„нҢҢнҠё м§Җмқ„ мҲҳ мһҲлӢӨлҠ” кІғмқҙлӢӨ. мҰү 30-40% м •лҸ„мқҳ кұ°н’Ҳмқҙ нҳ„мӢӨм ҒмңјлЎң мЎҙмһ¬н•ҳкі мһҲлҠ” кІғмқҙ нҳ„ м•„нҢҢнҠё 분양 мӢңмһҘмқҙлӢӨ.

к·јліём ҒмңјлЎң мӨ‘мҶҢ кұҙм„Өм—…мІҙмқҳ мң„кё°лҠ” м—¬кё°м„ңл¶Җн„° мӢңмһ‘лҗҳм—ҲлӢӨ. мӨ‘мҶҢ кұҙм„Өм—…мІҙлҠ” лҢҖнҳ•кё°м—…мқҳ м•„нҢҢнҠё 분양방мӢқмқ„ л”°лҘҙл©ҙ м•Ҳ лҗңлӢӨ.

мҡ°лҰ¬к°Җ м•Ңкі мһҲл“Ҝмқҙ мӢңмһҘ л¬јкұҙмқҙ мһҲкі л°ұнҷ”м җ л¬јкұҙмқҙ мһҲм–ҙ к°ҖкІ©мқҙ м°Ёмқҙк°Җ лӮҳлҸ„ к°Ғк°Ғ м Ғм •л§Ҳ진мқ„ к°Җм§Җкі л№„мҰҲлӢҲмҠӨн•ҳкі мһҲлӢӨ.

мқҙмІҳлҹј м•„нҢҢнҠёлҸ„ к°Ғк°Ғ мҲҳмӨҖм—җ л§һлҠ” к°ҖкІ©лҢҖлЎң 분양мӢңмһҘм—җ л“ұмһҘн•ҳлҠ” мӨ‘мҶҢкұҙм„Өм—…мІҙлқјл©ҙ м•„л§ҲлҸ„ мқҙ мң„кё°лҘј л„ҳкёё мҲҳ мһҲмқ„ кІғмқҙлӢӨ.

мҷңлғҗл©ҙ мЈјнғқкі к°қмқҳ мһ…мһҘм—җм„ңлҠ” м Ғм • к°ҖкІ©лҢҖлқјкі ліҙмқёлӢӨл©ҙ кё°мЎҙмқҳ мЈјнғқмқ„ нҢ”кі мқҙ мӢ к·ң м•„нҢҢнҠёлЎң мҳ®кёё кІғмқҙкё° л•Ңл¬ём—җ мЈјнғқмҲҳмҡ”к°Җ мҰқк°Җлҗ кІғмқҙкё° л•Ңл¬ёмқҙлӢӨ.

нҳ„мӢӨм ҒмңјлЎң мӨ‘мҶҢкұҙм„Өм—…мІҙл“Өмқҳ мғқмЎҙмқҙ мӢӨмҡ©м Ғмқё кө¬л§ӨлҘј мӣҗн•ҳлҠ” мЈјнғқмҶҢ비мһҗл“Өмқҳ мҡ•кө¬лҘј мұ„мӣҢмӨ„ мҲҳ мһҲлҠ”к°Җ м—ҶлҠ”к°Җм—җ л”°лқј лӢ¬лқј 진лӢӨлҠ” кІғмқҙлӢӨ.

к·ёлҰ¬кі мқҙлҹ° м Ғм • к°ҖкІ©лҢҖм—җ л§һлҠ” мЈјнғқкіөкёүмқ„ м–јл§ҲлӮҳ мқҙлЈЁм–ҙ лӮј мҲҳ мһҲлҠ” кё°м—…мқёк°Җм—җ л”°лқј кІҪмҹҒл Ҙмқҙ мўҢмҡ° лҗҳлҠ” кІғмқҙлӢӨ.

м•„нҢҢнҠёлҸ„ мғҒн’Ҳмқҙлқј мӢңмһҘк°ҖкІ©м—җ л§һ추м–ҙ мӣҖм§Ғм—¬м•ј н•ңлӢӨ. лёҢлһңл“ңк°Җ лҗҳл Өл©ҙ мІ м Җн•ҳкІҢ лёҢлһңл“ң кҙҖлҰ¬лҘј н•ҙм•ј н•ңлӢӨ. к·ёл ҮкІҢ н•ҳм§Җ лӘ»н•ң 5мң„к¶Ңл°–мқҳ м•„нҢҢнҠё лёҢлһңл“ңлҠ” мІ м Җн•ҳкІҢ мӢӨмҡ©м ҒмңјлЎң м ‘к·јн• л•Ң мӮҙм•„ лӮЁмқ„ мҲҳ мһҲлӢӨ.

к·ёлҹ¬л©ҙ мЈјнғқ 분양 к°ҖкІ©мқҙ 40%м •лҸ„лҠ” лӮҙл Өк°Ҳ м§ҖлҸ„ лӘЁлҘҙкі к·ё кІ°кіјлҠ” м§ҖмҶҚм Ғмқё кұҙм„ӨмӢңмһҘмқҳ нҷңм„ұнҷ”к°Җ лҗ м§ҖлҸ„ лӘЁлҘёлӢӨ.

3) м „л¬ё кұҙм„Өм—…мІҙ

м „л¬ё кұҙм„Өм—…мІҙл“ӨмқҖ м§Җм—ӯм—җ кё°л°ҳмқ„ л‘җкі мһҲлҠ” кІҪмҡ°к°Җ л§ҺлӢӨ. мҰү к·ё м§Җм—ӯм—җлҠ” м „л¬ё кұҙм„Өм—…мІҙл“Өмқҙ к°Ғ 분야별лЎң мһҲлӢӨлҠ” кІғмқҙкі мқҙкІғмқҖ н”„лЎңм қнҠё н• л•Ң л§ҲлӢӨ лӘЁмқҙкі нқ©м–ҙ 진лӢӨ.

нҳ„мһ¬мқҳ нҠ№м§•мңјлЎң ліҙл©ҙ м§Җм—ӯ кұҙм„ӨмӢңмһҘмқҙ мӨ‘м•ҷмқҳ лҢҖнҳ• кұҙм„Ө мӢңмһҘм—җ нҺёмһ…лҗҳкі мһҲлҠ” мӢӨм •мқҙлҜҖлЎң н–Ҙнӣ„м—җлҸ„ мқҙлҠ” к°ҖмҶҚнҷ” лҗ кІғмңјлЎң ліҙмқёлӢӨ.

к·ёлҹҙ кІҪмҡ° м§Җм—ӯмқҳ м „л¬ё кұҙм„Өм—…мІҙл“ӨмқҖ нҳ„мһ¬ мӨ‘м•ҷмқҳ лҢҖнҳ• кұҙм„Өм—…мІҙмқҳ м „л¬ё н•ҳмІӯкё°м—…мңјлЎң м—ӯн• мқ„ н• кІғмңјлЎң ліҙмқҙлҜҖлЎң мӨ‘м•ҷмқҳ мғҒмң„ 5к°ң лҢҖнҳ• м—…мІҙмқҳ м»ЁмҶҢмӢңм—„м—җ мҶҢмҶҚлҗҳл©ҙ мӮҙм•„ лӮЁмқ„ мҲҳ мһҲм§Җл§Ң к·ёл Үм§Җ лӘ»н•ҳл©ҙ мӮҙм•„ лӮЁкё° нһҳл“ӨлӢӨлҠ” кІғмқ„ мҳҲмғҒн• мҲҳ мһҲлӢӨ.

мҰү м§Җм—ӯлі„ м „л¬ё м—…мІҙлі„лЎң 5к°ңм •лҸ„к°Җ м ңлҢҖлЎң кІҪмҳҒмғҒмқҳ л¬ҙлҰ¬ м—Ҷмқҙ мӮҙм•„ лӮЁмқ„ мҲҳ мһҲмқ„ кІғмңјлЎң ліҙмқҙлӮҳ лӮҳлЁём§Җ кё°м—…л“ӨмқҖ нҳ„мӢӨм ҒмңјлЎң лҸ„нғңлҗ кІғмңјлЎң ліҙмқёлӢӨ.

кұҙм„Өм—…мқҳ нҠ№м„ұмғҒ н”„лЎңм қнҠёк°Җ 진н–үлҗҳм§Җ м•Ҡмңјл©ҙ мҲҳмқөмқҙ м—ҶлҠ” м—…мў…мқҙлҜҖлЎң 6к°ңмӣ” мқҙмғҒмқҳ н”„лЎңм қнҠё м°ём—¬к°Җ лҗҳм§Җ м•Ҡмңјл©ҙ лҸ„нғңлҗ мҲҳ л°–м—җ м—ҶлҠ” кІғмқҙ нҳ„мӢӨмқҙлӢӨ.

м „л¬ё кұҙм„Өм—…мқҙ лҸ…м җл Ҙмқ„ к°Җм§ҖлҠ” кІғмқҖ м§Җм—ӯ лӮҙ нҳјмһҗ к·ё мқјмқ„ н• мҲҳ мһҲмқ„ л•ҢмқёлҚ° к·ёлҹ° 분야лҠ” к·ёл ҮкІҢ л§Һм§Җ м•ҠлӢӨ. л”°лқјм„ң мқјл°ҳ м Ғмқё м „л¬ё кұҙм„Өм—…мқҳ кІҪмҡ°лҠ” н•ӯмғҒ лҢҖмІҙ м—…мІҙк°Җ мһҲлӢӨ.

к·ёлҹ¬лҜҖлЎң к°ҖмһҘ мӨ‘мҡ”н•ң мғқмЎҙ 비결мқҖ л°”лЎң лҢҖнҳ• кұҙм„Өм—…мІҙмҷҖмқҳ м ңнңҙмқҙлӢӨ. 비лЎқ м§Җм—ӯмқҳ мӨ‘мҶҢкұҙм„Өм—…мІҙмҷҖмқҳ кҙҖкі„ л•Ңл¬ём—җ л¬ём ңк°Җ лҗ мҲҳлҠ” мһҲм§Җл§Ң нҳ„мӢӨм ҒмңјлЎң мғқмЎҙмқ„ мң„н•ҙм„ңлҠ” м„ нғқмқҳ м—¬м§Җк°Җ м—ҶлҠ” кІғмқҙ 분лӘ…н•ҳлӢӨ.

лҳҗ н•ҳлӮҳмқҳ нғҲм¶ңкө¬лҠ” л°”лЎң мӨ‘мҶҢкұҙм„Өм—…мІҙл“Өмқҳ н•ҙмҷё 진м¶ң мӢң лҸҷл°ҳ 진м¶ң н•ҳлҠ” кІғмқҙлӢӨ. мҰү мӨ‘мҶҢкұҙм„Өм—…мІҙл“Өмқҙ н•ҙмҷё 진м¶ңмқ„ н• л•Ң м „л¬ё кұҙм„Өм—…мІҙл“ӨлҸ„ л”°лқјм„ң к°Җм•ј н•ҳлҠ” кІҪмҡ°к°Җ л§ҺлӢӨ.

к·ёлҹ°лҚ° мқҙлҹ° л¶Җ분мқ„ лӘЁл‘җ 진н–үн•ҳкё°м—җлҠ” мӨ‘мҶҢкұҙм„Өм—…мІҙк°Җ л¶ҖлӢҙмҠӨлҹ¬мҡ°лҜҖлЎң мқҙлҘј лҸҷл°ҳ 진м¶ңмқ„ н•ҳм—¬ н•ҙкІ°н•ҙ лӮј мҲҳ мһҲлӢӨл©ҙ мғҲлЎңмҡҙ мӢңмһҘмқ„ л§Ңл“Ө мҲҳк°Җ мһҲлӢӨ.

мӮ¬мӢӨ м „л¬ё кұҙм„Өм—…мқҳ мҲҳмӨҖм—җм„ң ліҙл©ҙ мқҙлҹ° мӢңлҸ„лҠ” мң„н—ҳ н• мҲҳ мһҲлӢӨ. көӯлӮҙм—җм„ңлҸ„ м—ӯлҹүмқ„ л°ңнңҳн•ҳкё° нһҳл“ мғҒнҷ©мқёлҚ° н•ҙмҷём—җм„ң м ңлҢҖлЎң н•ҳкё°лһҖ лҚ” м–ҙл Өмҡём§ҖлҸ„ лӘЁлҘёлӢӨ.

н•ҳм§Җл§Ң мң„кё° мҶҚм—җ кё°нҡҢк°Җ мһҲлӢӨкі к°ҖлҠҘм„ұмқҖ мһҲм–ҙ ліҙмқҙлҠ” мӢңмһҘмқҙлӢӨ.

м „л¬ё кұҙм„ӨмқҙлқјлҠ” л§җ мһҗмІҙк°Җ н•ҙмҷёмӢңмһҘм—җм„ңлҠ” мғқмҶҢн•ҳкі мғҲлЎӯкІҢ мқёмӢқлҗҳлҜҖлЎң мһҘкё°м ҒмңјлЎң ліҙл©ҙ кјӯ 진м¶ңн•ҙм„ң к°ңмІҷн•ҙм•ј н•ҳлҠ” мӢңмһҘмқј мҲҳ мһҲлӢӨ. мӮ¬мӢӨ м „л¬ё кұҙм„Өм—…мІҙмӨ‘ мғҒмң„к¶Ңм—җ л“ңлҠ” м—…мІҙлҠ” 70л…„лҢҖ н•ҙмҷём§„м¶ң н•ң кұҙм„Өм—…мІҙліҙлӢӨ л§Өм¶ңм•ЎмқҙлӮҳ мқёл Ҙмқҙ лҚ” мўӢмқ„ мҲҳ мһҲлӢӨ. лӢЁм§Җ мӢңлҸ„лҘј н•ҳм§Җ м•Ҡм•ҳмқ„ лҝҗмқҙлқјкі ліёлӢӨ.

к°Җ. н•ңкөӯ кұҙм„Ө мӮ°м—…мқҳ мң„нҳ‘ мҡ”мқё

1) кё°мҲ к°ңл°ңмқҳ н•ңкі„

н•ңкөӯмқҳ кұҙм„Өм—…мқҖ мғқк°ҒліҙлӢӨлҸ„ кё°мҲ мһҗлҰҪлҸ„к°Җ лӮ®мқҖ нҺёмқҙлӢӨ. мӮ¬мӢӨ мҙҲкі мёө л№Ңл”©мқҙлӮҳ нҠ№мҲҳн•ң мӢңм„Өм—җ лҢҖн•ң м„Өкі„лӮҳ к°җлҰ¬лҠ” н•ңкөӯмқҳ кё°мҲ л ҘмңјлЎң н• мҲҳк°Җ м—ҶлӢӨ.

мқҙлҜё 60мёө мқҙмғҒмқҳ кі мёөл№Ңл”©м—җ лҢҖн•ң м„Өкі„,к°җлҰ¬ кё°мҲ мқҙ м—ҶлӢӨлҠ” кІғмқҖ л„җлҰ¬ м•Ңл Ө진 мӮ¬мӢӨмқҙлӢӨ.

л”°лқјм„ң кё°мҲ к°ңл°ңмқ„ мң„н•ң кё°л°ҳмқҙ мЎ°м„ұлҗҳм–ҙм•ј н•ҳлҠ”лҚ° м ңлҢҖлЎң 진н–үмқҙ м•Ҳлҗҳкі мһҲлҠ” кІғмқҙ нҳ„мӢӨмқҙлӢӨ.

м•„лһҳмқҳ н‘ңлҘј ліҙл©ҙ м•Ң мҲҳ мһҲл“Ҝмқҙ н”„лЎңм қнҠё кҙҖлҰ¬кё°мҲ кіј мң„н—ҳкҙҖлҰ¬кё°мҲ к·ёлҰ¬кі м„Өкі„ кё°мҲ л“ұм—җ лҢҖн•ң кІғмқҙ к°ҖмһҘ н•„мҡ”лЎң н•ҳлҠ” кё°мҲ мқҙлқјкі лӘЁл“ м—…мІҙл“Өмқҙ кіөнҶөм ҒмңјлЎң л§җн•ҳлҠ” кё°мҲ 분야мқҙлӢӨ.

кё°лҠҘм Ғмқё мҲҳмӨҖмқҳ кё°мҲ мқё м „кё°кіөмӮ¬лӮҳ нҶ лӘ© лҳҗлҠ” кұҙ축기мҲ м—җ лҢҖн•ң кІғмқҖ л¬ём ңк°Җ м—ҶлӢӨлҠ” кІғмқҙлӢӨ. мқҙмҷҖ к°ҷмқҙ н•„мҡ”н•ң кё°мҲ л“Өмқ„ м ңлҢҖлЎң л§Ңл“Өм–ҙ лӮҙкё° мң„н•ҙм„ңлҠ” кұҙ축 м „л¬ёмқёмһ¬мқҳ м–‘м„ұмқҙ м ҲмӢӨнһҲ н•„мҡ”н•ҳлӢӨ.

к·ёлҰ¬кі мқҙлҹ° мқёмһ¬л“ӨмқҖ к·ёлғҘ м–‘м„ұлҗҳлҠ” кІғмқҙ м•„лӢҲлқј м–ҙлҠҗ нҠ№м • мӢңмҠӨн…ңмңјлЎң мқҙлЈЁм–ҙм•ј н•ңлӢӨ.

мөңк·ј л“Өм–ҙ л§Һмқҙ л…јмқҳк°Җ лҗҳлҠ” кІғмқҖ мғҲлЎӯкІҢ л“ұмһҘн•ҳкі мһҲлҠ”BIM (Building Information Modeling ) кіј к°ҷмқҖ IT кё°мҲ мқ„ кё°л°ҳмңјлЎң н•ң кұҙ축 м„Өкі„ л°Ҹ кҙҖлҰ¬ кё°мҲ 분야мҷҖ мҠӨл§ҲнҠё л№Ңл”©кіј к°ҷмқҖ кё°мҲ , лҳҗлҠ” мң 비мҝјн„°мҠӨ кё°мҲ кіј к°ҷмқҖ мҳҒм—ӯл“Өмқҙ мғҲлЎӯкІҢ л“ұмһҘн•ҳкі мһҲлҠ” кІғмқҙ нҳ„мӢӨмқҙлӢӨ.

н•ҳм§Җл§Ң м•„м§Ғк№Ңм§ҖлҠ” кё°мҲ мңөн•©мқҙ м•Ҳлҗҳкі мһҲм–ҙ н•ңкі„к°Җ мһҲлӢӨ. кұҙм„Ө мӮ°м—…кіј IT кё°мҲ мқҳ мңөн•©мқҖ лҜёлһҳмқҳ кё°мҲ к°ңл°ңмқҳ н•өмқҙлӢӨ.

н•ҳм§Җл§Ң к·ё м „м—җ 갖추м–ҙм•ј н• кІғмқҙ л°”лЎң кё°мҙҲ м„Өкі„ кё°мҲ лЎң нҠ№нһҲ лҰ¬мҠӨнҒ¬ кҙҖлҰ¬м—җ лҢҖн•ң кё°мҲ мқҙ к°ҖмһҘ л§ҺмқҖ м—ӯлҹүмқҙ н•„мҡ”н•ң кё°мҲ мқҙлӢӨ.

мҰү м§Җ진м—җ лҢҖн•ң л°©м§Җ кё°мҲ , нғңн’Қл°©м§ҖлҘј мң„н•ң кё°мҲ л“ұ мһ¬лӮңм—җ лҢҖ비н•ң кё°мҲ мқ„ кё°л°ҳмңјлЎң н•ң м„Өкі„ кё°мҲ мқҙ м•„м§Ғк№Ңм§ҖлҠ” м ңлҢҖлЎң мқҙлЈЁм–ҙ м§Җм§Җ м•Ҡкі мһҲлӢӨ.

к·ёл Үкё° л•Ңл¬ём—җ 60мёө мқҙмғҒмқҳ кі мёө кұҙл¬јмқ„ м„Өкі„ н• мҲҳк°Җ м—ҶлҠ” кІғмқҙлӢӨ.

мқҙлҹ° кё°мҲ мқҳ м ‘к·јмқҖ м•„м§Ғ мқҙлЈЁм–ҙ м§Җм§Җ м•Ҡкі мһҲм–ҙм„ң 분лӘ… н•ңкі„к°Җ мһҲлӢӨ. н•ңкөӯмқҙ лҸ…мһҗм Ғмқё мҙҲкі мёө м„Өкі„ кё°мҲ мқ„ к°Җм§ҖлҠ” мҲңк°„к№Ңм§ҖлҠ” н•ңкөӯмқҳ кұҙм„ӨмӮ°м—…мқҖ кё°мҲ мқҳ н•ңкі„м—җ л¶Җл”Әм№ҳкі мһҲлӢӨлҠ” кІғмқ„ мқҳлҜён•ҳкі к·ёл•Ңк№Ңм§ҖлҠ” м§ҖмҶҚм ҒмңјлЎң мқёл Ҙмқ„ м–‘м„ұн•ҙ лӮҙм•ј н•ңлӢӨ.

м „л¬ё мқёл Ҙл§Ңмқҙ кё°мҲ мқҳ н•ңкі„лҘј л„ҳм–ҙ м„ӨмҲҳ мһҲкё° л•Ңл¬ёмқҙлӢӨ.

2) лӮҙмҲҳмқҳ м•Ҫнҷ”мҷҖ н•ҙмҷём§„м¶ң мһҘлІҪ

н•ңкөӯмқҳ лӮҙмҲҳлҠ” мқҙлҜё нҸ¬нҷ” мғҒнғңм—җ м ‘м–ҙ л“Өкі мһҲкі нҠ№нһҲ кёҲмңөмң„кё°мқҳ мҳҒн–ҘмңјлЎң лҚ”мҡұ мӨ„м–ҙ л“Өкі мһҲлӢӨ.

кіјкұ° 20л…„ л§Ңм—җ к°ҖмһҘ лӮ®мқҖ мҲҳм№ҳмқҳ кұҙ축 н—Ҳк°Җ л©ҙм Ғмқҙлқјкі л§җл“Ө н•ҳлҠ” кІғмқ„ ліҙл©ҙ мқҙлҜё н•ңкөӯмқҳ кұҙм„ӨмӢңмһҘмқҖ мң„축лҗ л•ҢлЎң мң„축лҗҳкі мһҲлҠ” кІғмқҙлӢӨ. мӮ¬мӢӨ мқҙ мң„кё°лҠ” мҳҲкІ¬лҗҳкі мһҲм—ҲлӢӨ.

н•ңкөӯмқҳ кұҙм„ӨмӢңмһҘмқҖ кіјлҸ„н•ҳкІҢ л§ҺмқҖ кё°м—…л“Өмқҙ кІҪмҹҒн•ҳлҠ” мӢңмһҘмқҙкё° л•Ңл¬ёмқҙлӢӨ. к·ё мЈјлҗң мқҙмң к°Җ кІҪкі„к°Җ л§Һм•„м„ңмҳҖлӢӨ.

м§Җм—ӯмқҙлқјлҠ” кІҪкі„ , нҶ лӘ©кіј кұҙ축мқҙлқјлҠ” кІҪкі„, лҜјк°„кіј кіөкіөмқҙлқјлҠ” кІҪкі„, көӯлӮҙмҷҖ н•ҙмҷёлқјлҠ” кІҪкі„м—җ л”°лқјм„ң 분лҘҳлҗҳкі мқҙ 분лҘҳлҗң м№ҙн…Ңкі лҰ¬л§Ң к·ңлӘЁмқҳ нҡЁмңЁмқ„ к°Җм§Җкё° ліҙлӢӨлҠ” к·ё кІҪкі„мқҳ кё°л°ҳ н•ҳм—җ лҸ…м җм Ғмқё мӢңмһҘм§Җмң„лҘј лҲ„лҰ¬л Өкі н•ҳмҳҖлӢӨ.

кІ°көӯ мӢңмһҘмқҙ н•ңкі„м—җ лӢ¬н•ҳл©ҙм„ң мқҙ кІҪкі„лҘј н—Ҳл¬јм–ҙм•ј н•ҳлҠ” лҚ° к·ёлҹ¬лҠ” мҷҖмӨ‘м—җ л§ҺмқҖ кё°м—…л“Өмқҙ лҸ„нғңлҗңлӢӨ. нҳ„мӢӨм ҒмңјлЎң м§ҖкёҲмқҳ кұҙм„ӨмӮ°м—…мқҖ мқҙ лҸ„нғңкіјм •мқ„ кұ°м№ҳкі мһҲлӢӨ.

мқҙ кіјм •мқҖ ліҙнҳёлҗҳм—ҲлҚҳ мӮ°м—…мқҙ мӢңмһҘ кІҪмҹҒм—җ лӮҳм„ңкІҢ лҗҳл©ҙ м–јл§ҲлӮҳ м–ҙл ӨмӣҖмқ„ кІӘкІҢ лҗҳлҠ” м§Җ ліҙм—¬мЈјлҠ” лҢҖн‘ңм Ғмқё мҳҲмқҙлӢӨ.

лҚ” мқҙмғҒ лӮҙмҲҳмқҳ мҰқк°ҖлҠ” м—Ҷмқ„ кІғмңјлЎң ліҙмқёлӢӨ. н•ҳм§Җл§Ң н•ңк°Җм§Җ к°ҖлҠҘм„ұ мһҲлҠ” л¶Җ분мқҖ мһ¬кұҙ축 мӢңмһҘмқҙлӢӨ.

мҰү кіјкұ° 70л…„лҢҖмҷҖ 80л…„лҢҖм—җ кёүн•ҳкІҢ мғқмЎҙмқҳ м°Ёмӣҗм—җм„ң л§Ңл“Өм–ҙ진 л§ҺмқҖ кұҙл¬јл“Өмқҙ мқҙм ңлҠ” мһ¬кұҙ축мқ„ н•ҙм•ј н•ҳлҠ” лӢЁкі„м—җ мҷҖмһҲлӢӨ.

мӮ¬мӢӨ н•ңкөӯ мӮ¬нҡҢк°Җ м–ҙл–Ө мқҳлҜёлЎңлҠ” 30л…„лҸ„ лӘ»мӮ¬лҠ” кұҙл¬јмқ„ м§Җм—ҲлӢӨлҠ” кІғмқҙ л¶ҖлҒ„лҹҪкё°лҸ„ н•ҳлӢӨ.

н•ҳм§Җл§Ң мқҙл ҮкІҢ м ңлҢҖлЎң м§Җм–ҙм§Җм§Җ м•ҠмқҖ кұҙл¬јл“Өмқҙ мһҲкё°м—җ мһ¬кұҙм¶•н• мҲҳ мһҲлҠ”м§ҖлҸ„ лӘЁлҘёлӢӨ. мқҙлІҲм—җ м§Җм–ҙм§Җл©ҙ м Ғм–ҙлҸ„ 50л…„мқҖ к°ҖлҠ” кұҙл¬јл“Өмқҙ м§Җм–ҙм ём•ј н• кІғмқҙкі мқҙм—җ л§һ추м–ҙ мӢңмһҘлҸ„ нҷңм„ұнҷ” лҗ кІғмңјлЎң ліҙмқёлӢӨ.

к·ёлҹ¬кё° мң„н•ҙм„ңлҠ” кІҪмҹҒл Ҙ мһҲлҠ” к°ҖкІ©мңјлЎң м§Җм–ҙм§Ҳ мҲҳ мһҲм–ҙм•ј кұҙм„ӨмӮ°м—…мқҳ лӮҙмҲҳкІҪкё°к°Җ мӮҙм•„лӮ кІғмқҙлӢӨ. лҶ’мқҖ 분양к°ҖлҠ” мқјмӢңм ҒмңјлЎң кұҙм„ӨмғҒм—җкІҢ мқҙл“қмқјм§Җ лӘЁлҘҙм§Җл§Ң мһҘкё°м ҒмңјлЎң ліҙл©ҙ кІ°мҪ” лҸ„мӣҖмқҙ м•Ҳ лҗңлӢӨ.

лҸҷмқјн•ң кё°лҠҘмқ„ н•ҳлҠ” кІғмқҙ мӢңмһҘм—җм„ң мӢј м ңн’ҲлҸ„ л°ұнҷ”м җм—җм„ң 비мӢј кІғлҸ„ мһҲлӢӨ. мқҙмІҳлҹј кұҙ축мӢңмһҘлҸ„ мӢңмһҘ мҲҳмҡ”мқҳ мҡ”кө¬м—җ л§һ추м–ҙ мӣҖм§Ғмқҙл©ҙ 분лӘ… мғҲлЎңмҡҙ лӮҙмҲҳ м°ҪмЎ°к°Җ мқјм–ҙ лӮ м§ҖлҸ„ лӘЁлҘёлӢӨ.

лҳҗ н•ҳлӮҳмқҳ мӢңмһҘмңјлЎң кјҪнһҲлҠ” н•ҙмҷё мӢңмһҘмқҳ кІҪмҡ°лҸ„ нҳ„мһ¬ мӨ‘лҸҷмңјлЎң н•ңм •лҗҳм–ҙ мһҲлӢӨ. м„ёкі„м ҒмңјлЎң к°ҖмһҘ кұҙ축 л¶җмқҙ нҒ¬кІҢ мқјм–ҙ лӮҳкі мһҲлҠ” мӨ‘көӯмқҳ кІҪмҡ°лҠ” н•ңкөӯ кұҙм„Өм—…мІҙл“Өмқҙ л°ңмқ„ лӘ» л¶ҷмқҙкі мһҲлӢӨ.

мғҒн•ҙ нҸ¬лҸҷ м§Җм—ӯм—җ к·ёл ҮкІҢ л§ҺмқҖ кі мёө л№Ңл”© мӨ‘м—җ н•ңкөӯм—…мІҙк°Җ м§Җм—ҲлӢӨлҠ” л№Ңл”© м–ҳкё°лҘј л“Јм§Җ лӘ»н–ҲмңјлӢҲ л§җмқҙлӢӨ.

нҷҚмҪ©м—җм„ңлҸ„ мҙҲкі мёө л№Ңл”©л“ӨлҸ„ л§Һмқҙ м§Җм–ҙ мЎҢм§Җл§Ң н•ңкөӯм—…мІҙк°Җ л“Өм–ҙк°Җм„ң н•ң кІғмқҖ кұ°мқҳ м—ҶлӢӨ. л”°лқјм„ң мқҙлҠ” м•„мӢңм•„ м „мІҙ лҢҖлӢӨмҲҳк°Җ к·ёл ҮлӢӨлҠ” кІғмқҙкі нҳ„мӢӨм ҒмңјлЎң мӨ‘лҸҷ мҷём—җлҠ” мӢңмһҘ 진мһ…мқҙ м–ҙл өлӢӨлҠ” кІғмқ„ л°ҳмҰқн•ңлӢӨ.

мӨ‘лҸҷ м§Җм—ӯмқҳ кІҪмҡ°лҸ„ мЈјнғқ мӢңмһҘмқҖ н•ңкөӯм—…мІҙк°Җ лӘ» л“Өм–ҙк°Җкі мӮ°м—…н”ҢлһңнҠё мӢңмһҘм—җл§Ң м§ҖмҶҚм Ғмқё м„ұмһҘмқ„ н•ҳкі мһҲлҠ” мӢӨм •мқҙлӢӨ.

мқҙ н”ҢлһңнҠё кІҪн—ҳмқҙ м—ҶлҠ” м—…мІҙл“ӨмқҖ мӢӨм ң н•ҙмҷёмӢңмһҘмқҳ 진м¶ңмқҙ м–ҙл өлӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ.

мҰү мқҙлҹ° мӢңмһҘмқҳ нҠ№м§•мқҖ кІҪн—ҳн•ң м—…мІҙлҠ” мҲҳмЈјк°Җ лӘ°лҰ¬кі кІҪн—ҳн•ҳм§Җ лӘ»н•ң м—…мІҙл“ӨмқҖ 진мһ…мһҘлІҪмңјлЎң мһ‘мҡ©н•ҳлҠ” кІғмқҙлӢӨ. к·ёл§ҢнҒј мӢңмһҘмқҙ н•ңм •м Ғмқҙ лҗҳкі мӢ кө¬ 진мһ…мқҙ м–ҙл Өмҡҙ мӢңмһҘмқҙлқјлҠ” кІғмқҙлӢӨ.

3) кёҲмңө비мҡ©

н•ңкөӯ кұҙм„ӨмӮ°м—…мқҖ мЈјнғқмҲҳмҡ”м—җ мҳҒн–Ҙмқ„ л°ӣкі мЈјнғқмҲҳмҡ”лҠ” кёҲлҰ¬мқҳ мҳҒн–Ҙмқ„ нҒ¬кІҢ л°ӣлҠ”лӢӨ.

л”°лқјм„ң кёҲлҰ¬мқҳ ліҖлҸҷмқҙ м–ҙл–»кІҢ мқҙлЈЁм–ҙ м§ҖлҠ”к°Җм—җ л”°лқј кұҙм„ӨмӢңмһҘмқҳ мҲҳмҡ”к°Җ кІ°м •лҗҳлҠ” кІғмқҙлӢӨ. кұҙ축мқ„ н•ҳлҠ” мӮ¬лһҢмқҖ мІҳмқҢл¶Җн„° лӘЁл“ кұҙм„ӨмһҗкёҲмқ„ м ңкіөн•ҳм§ҖлҠ” м•ҠлҠ”лӢӨ.

мһҗкёҲмқ„ мңөнҶөн•ҳм—¬ 분양мқ„ н•ҳкұ°лӮҳ м•„лӢҲл©ҙ мҡҙмҳҒмҲҳмһ…мңјлЎң н• мҲҳ л°–м—җ м—ҶлҠ”лҚ° 분양мқ„ н•ҳлҠ” кІғлҸ„ 분양лҗҳкё° м „к№Ңм§Җ л§ҺмқҖ 비мҡ©мқҙ мҶҢмҡ”лҗҳкі , мҡҙмҳҒмҲҳмһ…мңјлЎң м „нҷҳ н•ңлӢӨкі н•ҳм—¬лҸ„ кё°ліё нҲ¬мһҗкёҲм—җ лҢҖн•ң мһҗкёҲмқ„ мңөнҶөн•ҙм•ј н•ҳкё° л•Ңл¬ём—җ л§ҺмқҖ кёҲмңө 비мҡ©мқҙ л°ңмғқн•ңлӢӨ.

мӮ¬мӢӨ кёҲлҰ¬к°Җ лӮ®мңјл©ҙ лӮ®мқ„мҲҳлЎқ кұҙм„Ө кІҪкё°лҠ” мўӢ아진лӢӨ. н•ҳм§Җл§Ң к·ёл ҮлӢӨкі л¬ҙмһ‘м • лӮ®м•„ м§Җм§ҖлҠ” м•ҠлҠ” кІғмІҳлҹј м Ғм • мҲҳмӨҖмқҳ кёҲлҰ¬лҠ” мң м§Җ лҗҳлҠ” кІғмқҙ мўӢлӢӨ.

2004л…„м—җм„ң 2005л…„ мӮ¬мқҙмқҳ м ҖкёҲлҰ¬лЎң м„ңмҡём§Җм—ӯ л¶ҖлҸҷмӮ°мқҙ нҸӯл“ұн•ҳмҳҖкі мқҙнӣ„ л¶ҖлҸҷмӮ° к·ңм ңк°Җ л°ңнҡЁлҗҳл©ҙм„ң кёүмҶҚн•ң л¶ҖлҸҷмӮ° кІҪкё°н•ҳк°•мқ„ кІҪн—ҳн–ҲлҚҳ кІғмІҳлҹј л„Ҳл¬ҙ лӮ®мқҖ кёҲлҰ¬лҸ„ кІ°мҪ” мўӢмқҖ кІғмқҖ м•„лӢҲлӢӨ.

н•ҳм§Җл§Ң нҳ„мһ¬мқҳ кёҲлҰ¬лҠ” кёҲмңөмң„кё° мқҙнӣ„ кёүмҶҚлҸ„лЎң лҶ’м•„мЎҢкі кёҲлҰ¬ к·ё мһҗмІҙ ліҙлӢӨлҠ” м •л¶Җ м •мұ…мңјлЎң кёҲлҰ¬к°Җ л°ҳмҳҒмқҙ м•Ҳлҗҳкі мһҲкі , кёҲмңөкё°кҙҖмқҳ мһҗкёҲ кІҪмғүмңјлЎң мһҗкёҲ мңөнҶө мһҗмІҙк°Җ м–ҙл өлӢӨлҠ” кІғмқҙлӢӨ.

л§ҺмқҖ кұҙм„Өм—…мІҙл“Өмқҙ л¶ҖлҸ„мқҳ мң„кё°м—җ лӘ°лҰ¬кі мһҲлҠ” кІғмқҙлӢӨ.

кұҙм„Өм—…л§ҢнҒј м–ҙмқҢмқҙ л§Һмқҙ мӮ¬мҡ©н•ҳлҠ” мӮ°м—…лҸ„ л“ңл¬јлӢӨ. м–ҙмқҢмқ„ мӮ¬мҡ©н•ҳлҠ” кІғмқҖ м–ҙл–Ө мқҳлҜёлЎңлҠ” лҢҖкёҲ нҡҢмҲҳ м „к№Ңм§Җ мң„н—ҳмқ„ м•Ҳкі к°Җм•ј н•ҳкё° л•Ңл¬ём—җ лӮ©н’Ҳ м—…мІҙлҸ„ к·ё 비мҡ©л§ҢнҒј мғҒмҠ№мӢңмјңм„ң лҢҖкёҲмІӯкө¬лҘј н•ңлӢӨ. м „л°ҳм ҒмңјлЎң кұҙм„ӨмӮ°м—…м—җм„ң лЎңмҠӨк°Җ л§Һмқҙ л°ңмғқн•ҳлҠ” кІғлҸ„ л°”лЎң мқҙлҹ° мқҙмң к°Җ мһҲлҠ” кІғмқҙлӢӨ.

м•Ҳм •м Ғмқё лҢҖкёҲнҡҢмҲҳмҷҖ м•Ҳм •м Ғмқё мҲҳмЈјлҠ” м „л°ҳм Ғмқё н•ҳмІӯкё°м—…л“Өмқҳ мҪ”мҠӨнҠёлҘј лӮ®м¶ң мҲҳк°Җ мһҲлӢӨ.

м „л°ҳм Ғмқё мһҗкёҲмқҳ 집н–ү мһҗмІҙк°Җ м•Ҳм •м ҒмңјлЎң мқҙлЈЁм–ҙ 진лӢӨл©ҙ ліҙлӢӨ лҶ’мқҖ нҡЁмңЁм„ұмқ„ ліҙмқј мҲҳ мһҲкі мқҙкІғмқҖ кІҪмҹҒл ҘмңјлЎң мһ‘мҡ©мқ„ н•ҳлҠ” кІғмқҙлӢӨ.

л”°лқјм„ң кёҲлҰ¬к°Җ мӨ‘мҡ”н•ҳм§Җл§Ң лҚ” мӨ‘мҡ”н•ң кІғмқҖ л°”лЎң кІ°м ң мӢңмҠӨн…ңмқҳ м•Ҳм •м„ұмқҙкі мӢ мҡ©мқҙлӢӨ.

мөңмў…м ҒмңјлЎң мӮҙм•„ лӮЁлҠ” кё°м—…мқҖ мқҙ л¶Җ분м—җ м•Ҳм •мқ„ мқҙлЈ¬ кё°м—…л§Ңмқҙ мӮҙм•„ лӮЁмқ„ кІғмқҙлӢӨ. кіјкұ° кұ°н’Ҳ мӢңкё°м—җ лӮЁмқҳ лҸҲмңјлЎң кіјлҸ„н•ң нҲ¬мһҗлҘј н•ң кё°м—…л“ӨмқҖ мқҙлІҲ кёҲмңөмң„кё°лҘј лӘ» л„ҳмқ„ кІғмңјлЎң ліҙмқёлӢӨ.

мқҙ мң„кё°лҘј к·№ліөн•ң кё°м—…л“ӨлҸ„ кІ°м ң мӢңмҠӨн…ңмқҳ м•Ҳм •мқҙ мқҙлЈЁм–ҙ м ём•ј мһҘкё°м Ғмқё кІҪмҹҒл Ҙмқ„ к°–м¶ң кІғмңјлЎң ліҙмқҙлҜҖлЎң лӢЁмҲңнһҲ кёҲлҰ¬к°Җ м•„лӢҲлқј кёҲмңө비мҡ©мқҳ кҙҖм җм—җм„ң ліҙкі кҙҖлҰ¬н•ҳм—¬м•ј н•ҳлҠ” кІғмқҙлӢӨ.

4) н”„лЎңм қнҠё нҢҢмқҙлӮёмҠӨмқҳ м•Ҫнҷ”

FPлқј л¶ҲлҰ¬мҡ°лҠ” н”„лЎңм қнҠё нҢҢмқҙлӮёмҠӨ мғҒнҷ©мқҳ м•…нҷ”лҠ” кұҙм„Өм—…м—җ мһҲм–ҙм„ңлҠ” м№ҳлӘ…м Ғмқё м•Ҫм җмқҙлӢӨ. нҳ„мһ¬ л§ҺмқҖ мқҖн–үл“Өкіј м Җ축мқҖн–үл“Өмқҙ м—¬кё°м—җ л§ҺмқҖ мһҗкёҲмқҙ 묶여 мһҲлҠ” мғҒнҷ©мқҙлӢӨ.

н•ңкөӯмқҳ кёҲмңөмң„кё°лҠ” м—¬кё°м„ңл¶Җн„° л°ңмғқлҗ кІғмқҙлқјкі л§ҺмқҖ мқҙл“Өмқҙ FP л“ӨмқҖ лӢЁкё°м„ұ мһҗкёҲмқҙ л§ҺлӢӨ.

мқјмӢңм ҒмңјлЎң мқҙмқөмқ„ ліҙкё° мң„н•ҙм„ң 분양과 лҸҷмӢңм—җ мғҒнҷҳ лҗҳлҠ” л°©мӢқмқҙлӢӨ. л¬ём ңлҠ” 분양мқҙ мһҳлҗҳл©ҙ лҗҳм§Җл§Ң 분양к°ҖлҠ” лҶ’кі мӢңмһҘмқҖ мӨ„м–ҙл“Өкі кІ°көӯмқҖ лҜёл¶„м–‘мқҙ мҶҚм¶ңн•ҳлҠ” кІғмқҙлӢӨ.

мқҙлЎң мқён•ҙм„ң мһҗкёҲмқҙ 묶мқҙкІҢ лҗҳкі мқҙ 묶мқё мһҗкёҲмңјлЎң мқён•ҙм„ң мқҖн–үмқҖ л¶ҖмӢӨ мұ„к¶Ңмқҙ лҗҳкі кё°м—…лҸ„ л¶ҖлҸ„мқҳ мң„кё°лЎң лӘ°лҰ¬лҠ” кІғмқҙлӢӨ.

лҳҗн•ң л¬ём ңлҠ” мқҙлҹ° мҲңнҷҳмқҙ м•…мҲңнҷҳ лҗҳл©ҙм„ң FP мһҗкёҲмқҙ лҚ” мқҙмғҒ кұҙм„ӨмӢңмһҘм—җ нҲ¬мһ…мқҙ м•Ҳлҗҳкі мқҙлҠ” кІ°көӯ кёҲмңөл¶Ҳм•ҲмңјлЎң мқён•ң кұҙм„Өм—…мІҙмқҳ кІҪмҳҒлӮңмңјлЎң мӢ¬нҷ” лҗҳлҠ” кІғмқҙлӢӨ.

мӮ¬мӢӨ FP мһҗкёҲмқҙлқјкі н•ҳм—¬ лӢЁкё°м„ұл§Ң мһҲлҠ” кІғмқҖ м•„лӢҲлӢӨ. мһҘкё°м ҒмңјлЎң мҡҙмҳҒмҲҳмқөмқ„ лӘЁлҚёлЎң н•ҳлҠ” мһҗкёҲлҸ„ мһҲлӢӨ. к·ёлҹ¬лӮҳ мң лҸ… н•ңкөӯмқҳ кІҪмҡ° мқҙлҹ° мһҗкёҲмқҙ лӢЁкё°м„ұмқҙм—ҲлҚҳ кІғмқҖ кұҙм„ӨмӮ°м—…мқҳ нҲ¬кё°м„ұн–Ҙкіј л§һл¬јл Ө мһҲлҠ” кІғмқҙлӢӨ.

мҰү мқјмӢңм ҒмңјлЎң мң нҶөн•ҙм„ң мһҳ 분양л§Ң лҗҳл©ҙ 충분нһҲ мқҙмқөкіј кёҲмңө비мҡ©мқ„ кұҙм§Ҳ мҲҳ мһҲлӢӨлҠ” мғқк°ҒмңјлЎң 진н–үмқ„ н•ң кІғмқҙлӢӨ.

к·ёлҹ¬лӮҳ м–ҙл–Ө 비мҰҲлӢҲмҠӨмқҙл“ лҰ¬мҠӨнҒ¬ м—ҶлҠ” 비мҰҲлӢҲмҠӨлҠ” м—ҶлӢӨ. нҠ№нһҲ кұҙм„Өм—…мқҳ кІҪмҡ°лҠ” лҰ¬мҠӨнҒ¬к°Җ лҶ’мқҖ м—…мў…мқҙлӢӨ.

л”°лқјм„ң мқјмӢңм Ғмқё мһҗкёҲ м••л°•мқ„ л©ҙн•ҳкё° мң„н•ң FP лҠ” кІ°көӯ кұҙм„Өм—…мІҙмқҳ лӘ©мӨ„мқ„ мҘҗкі нқ”л“ңлҠ” кІғмқҙлӢӨ.

н–Ҙнӣ„ кұҙм„Өм—…мІҙл“ӨмқҖ мһҗкёҲ мҡ”мҶҢлҘј мң„н•ң мғҲлЎңмҡҙ л°©мӢқмқҳ м ‘к·јмқҙ мқҙлЈЁм–ҙ м§Җм§Җ м•Ҡмңјл©ҙ нһҳл“ӨлӢӨ. мҰү FPлЎң н•ҳм§Җ лӘ»н•ҳл©ҙ лӢҙліҙ лҢҖм¶ңмқ„ л°ӣкұ°лӮҳ м•„лӢҲл©ҙ мһҗмІҙ мһҗкёҲмңјлЎң 진н–үмқ„ н•ҙм•ј н•ңлӢӨ.

лҳҗ лӢӨлҘё л°©лІ•мқҙ мһҲлӢӨл©ҙ л¶ҖлҸҷмӮ° нҺҖл“ңлҘј мЎ°м„ұн•ҳм—¬ 진н–үмқ„ н•ҳлҠ” кІғлҸ„ н•ң л°©лІ•мқҙлӢӨ.

м–ҙм°Ң ліҙл©ҙ м•„м§Ғк№Ңм§Җ м ңлҢҖлЎң мӢңлҸ„лҗҳм§Җ м•ҠмқҖ 분야к°Җ мқҙ л¶ҖлҸҷмӮ° нҺҖл“ңлқјл©ҙ нҠ№м •м§Җм—ӯмқҳ к°ңл°ңмқ„ лҶ“кі кіөк°ңм ҒмңјлЎң нҺҖл“ңлҘј мЎ°м„ұн•ҳлҠ” кІғлҸ„ н–Ҙнӣ„м—җлҠ” мӢӨнҡЁм„ұ мһҲлҠ” л°©лІ•мқҙлқј ліҙм—¬м§Җл©° кІ°көӯмқҖ PFмқ„ л¶ҖлҸҷмӮ° нҺҖл“ңлЎң м „нҷҳмӢңнӮӨлҠ” нҡЁкіјлҘј к°Җм ё мҳ¬ кІғмңјлЎң ліҙмқҙкё° л•Ңл¬ёмқҙлӢӨ.

PFмқҳ мһҗкёҲлҸ„ н–Ҙнӣ„м—җлҠ” лӢЁкё°м„ұмқҙ м•„лӢҢ мһҘкё°м„ұмңјлЎң м „нҷҳ лҗҳлҠ” кІғмқҙ н•„мҡ”н•ҳлӢӨ. к·ёл ҮкІҢ н•ҳкё° мң„н•ң м •л¶Җм°Ёмӣҗмқҳ м§ҖмӣҗлҸ„ н•„мҡ”н•ҳкі н•ҙмҷёмқҳ мһҗкёҲмң мһ… лҳҗн•ң н•„мҡ”н• м§Җ лӘЁлҘёлӢӨ.

5) кұҙм„ӨмӮ°м—… м„ұмһҘмқҳ н•ңкі„

кұҙм„Ө мӢңмһҘмқҳ н•ңкі„лҘј м •нҷ•нһҲ мғқк°Ғн•ҙліј н•„мҡ”к°Җ мһҲлӢӨ.

лҜёкөӯм—җм„ң мЎ°мӮ¬н•ң мһҗлЈҢлҘј ліҙл©ҙ м„ұмһҘм„ұкіј мҲҳмқөм„ұм—җм„ң мқҙлҜё кұҙм„Өм—…мў…мқҖ м„ұмһҘм„ұлҸ„ лӮ®кі мҲҳмқөм„ұлҸ„ лӮ®мқҖ мӮ°м—…мқҙлқјлҠ” кІғмқҙлӢӨ.

лҜёкөӯмқҳ мЈјнғқкіөкёүлҘ 105%лЎң мқҖ н•ңкөӯмқҳ 102% м—җ 비мҠ·н•ң мҲҳмӨҖмқҙлҜҖлЎң мқҙлҘј кё°мӨҖмңјлЎң ліҙл©ҙ лІҢмҚЁ н•ңкөӯмқҳ кұҙм„Ө мӮ°м—…мқҙ н•ңкі„м—җ лӢ¬н–ҲлӢӨкі ліҙмқёлӢӨ.

л”°лқјм„ң лҜёкөӯм—җм„ң нҸүк°Җн•ң м ҖмҲҳмқө м Җм„ұмһҘ мӮ°м—…мқҙлқјлҠ” м •мқҳлҠ” нӢҖлҰ° кІғмңјлЎң ліҙмқҙм§Җ м•ҠлҠ”лӢӨ.

비лЎқ мқҙкІғмқҙ мөңк·ј лӘҮ л…„ мӮ¬мқҙмқҳ кІ°кіјлЎң л§Ңл“Өм–ҙ진 кІғмқҙкёҙ н•ҳм§Җл§Ң н•ңкөӯмқҙлқјкі кёҲмңөмң„кё°мҷҖ лҜёл¶„м–‘ мӮ¬нғңлҘј кё°мӨҖмңјлЎң ліҙл©ҙ 분лӘ… м Җм„ұмһҘ м ҖмҲҳмқө мӮ°м—…мқҙлқјлҠ” кІғмқҙлӢӨ.

мӮ°м—…мқҙ кіјнҸ¬нҷ” мғҒнғңмқҙкё° л•Ңл¬ём—җ мқјм–ҙ лӮҳлҠ” нҳ„мғҒмқҙлҜҖлЎң н–Ҙнӣ„лҘј мң„н•ҙм„ңлқјлҸ„ кұҙм„ӨмӮ°м—…мқҳ мӢ лҸҷл Ҙмқ„ м°ҫм•„ лӮҙм–ҙм•ј н•ҳлҠ”лҚ° к·ёкІғмқҖ кІ°көӯ IT мӮ°м—…кіј кұҙм„ӨмӮ°м—…мқҳ мңөн•©мңјлЎң к°ҖлҠҘн•ң кІғмңјлЎң ліҙмқёлӢӨ.

ITмӮ°м—…кіј кұҙм„ӨмӮ°м—…мқҳ мңөн•©мқҖ н•ңкөӯмқҙ мЈјлҸ„м ҒмңјлЎң л§Ңл“Өм–ҙ к°Ҳ л•Ң м„ёкі„мӢңмһҘм—җм„ң 비лЎңмҶҢ мғҲлЎңмҡҙ мӢңмһҘмңјлЎң л“ұмһҘн• кІғмқҙлӢӨ.

мһҗлҸҷм°Ёк°Җ ITнҷ” лҗҳл“Ҝмқҙ кұҙ축лҸ„ ITнҷ” лҗҳкі м№ңнҷҳкІҪмңјлЎң л°”лҖ” л•Ңл§Ң мғҲлЎңмҡҙ мӢ м„ұмһҘ лҸҷл Ҙмқ„ к°Җм§Ҳ мҲҳ мһҲмқ„ кІғмңјлЎң ліҙмқёлӢӨ.

к°Җ. мӢ к·ң м°ём—¬мһҗл“Өмқҳ 진мһ… мһҘлІҪ

мӢ к·ңм°ём—¬мһҗл“Өмқҳ 진мһ…мһҘлІҪмқҖ нҳ„мһ¬ м—ҶлӢӨ. лӢЁм§Җ к°ҖмһҘ м–ҙл Өмҡҙ мһҘлІҪмқҙлқјл©ҙ к·ңлӘЁмқҳ кІҪм ңмҷҖ кёҲмңөмһҘлІҪмқҙлӢӨ. к·ңлӘЁмқҳ кІҪм ңлҘј мқҙлЈЁм§Җ лӘ»н•ҳл©ҙ м§Җм—ӯмқҳ лІҪмқ„ л„ҳмқ„ мҲҳ м—ҶлӢӨ. мҰү м§Җм—ӯм—җм„ң кұҙм„Өм—…мқ„ мӢңмһ‘н•ҙм„ңлҠ” мӮҙм•„ лӮЁмқ„ мҲҳ м—ҶлӢӨлҠ” кІғмқҙлӢӨ.

нҳ„мһ¬ лӮЁм•„ мһҲлҠ” м—…мІҙл“ӨлҸ„ м–ҙл–»кІҢ мӮҙм•„ лӮЁмқ„ мҲҳ мһҲмқ„м§Җ л§үм—°н•ңлҚ° мӢ к·ң 진мһ…мһҗк°Җ мӮҙм•„ лӮЁкё°лһҖ м •л§җ нһҳл“ӨлӢӨ. л”°лқјм„ң нҳ„мӢӨм ҒмңјлЎң мӢ к·ң 진мһ…мһҗл“Өм—җкІҢ мһҘлІҪмқҖ м—Ҷм§Җл§Ң мӢ к·ң 진мһ…мһҗлЎңм„ң мӮҙм•„ лӮЁкё°лҠ” нһҳл“ кІғмқҙ нҳ„мӢӨмқҙлӢӨ.

кёҲмңөмқҳ мһҘлІҪлҸ„ к·ёл ҮлӢӨ. кёҲмңө мһҘлІҪмқҳ н•өмӢ¬мқҖ мҷ„кіөк№Ңм§Җмқҳ кёҲмңө비мҡ©мқ„ мӢ к·ң 진мһ…мһҗл“Өмқҙ л¶ҖлӢҙн•ҙм•ј н•ңлӢӨлҠ” кІғмқҙлӢӨ. мҰү мӢ к·ң 진мһ…мһҗл“Өм—җкІҢ мһҲм–ҙ к°ҖмһҘ нҒ° л¶ҖлӢҙмқҙ лҗҳлҠ” кІғмқҖ кёҲмңө비мҡ©кіј кіөмӮ¬ кё°к°„ лҸҷм•Ҳмқҳ ліҙмҰқл¬ём ңмқҙлӢӨ.

л”°лқјм„ң мқҙ л¬ём ңлҘј н•ҙкІ°н•ң мӢ к·ң кұҙм„Өм—…мІҙл§Ңмқҙ мӢңмһҘ 진мһ…мқ„ н• мҲҳ мһҲлӢӨ. л”°лқјм„ң нҳ„мӢӨм Ғмқё мӢңмһҘ 진мһ…мқҙ к°ҖлҠҘн•ң кё°м—…мқҖ лҢҖкё°м—…мқҳ мһҗнҡҢмӮ¬мқј кІҪмҡ° к°ҖлҠҘн•ҳлӢӨ. кёҲмңөм—җ лӢӨлҘё ліҙмҰқмқ„ лҢҖкё°м—…мқҙ н•ҙмЈјкё° л•Ңл¬ём—җ кёҲмңөк¶Ңм—җм„ңлҸ„ м•ҲмӢ¬н•ҳкі мһҗкёҲмқ„ лҢҖм¶ң н•ҙмӨ„ мҲҳ мһҲкё° л•Ңл¬ёмқҙлӢӨ.

мҰү лҸ…мһҗм Ғмқё кұҙм„Өм—… нҳјмһҗл§Ңмқҳ мӢңмһҘ진мһ…мқҖ м–ҙл өлӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ. нҳ„мһ¬ лҢҖлӢӨмҲҳмқҳ лҢҖкё°м—…л“ӨмқҖ мһҗнҡҢмӮ¬лЎң кұҙм„Өм—…мІҙлҘј к°Җм§Җкі мһҲлӢӨ.

л§Ңмқј мӢ к·ң м—…мІҙк°Җ л“ұмһҘ н•ңлӢӨл©ҙ к·ёкІғмқҖ мғҲлЎӯкІҢ л“ұмһҘн•ҳлҠ” лҢҖкё°м—…мқҳ мһҗнҡҢмӮ¬мқҙкұ°лӮҳ м•„лӢҲл©ҙ м ңнңҙлӮҳ н•©лі‘мқ„ нҶөн•ҙм„ң лӘём§‘мқ„ нӮӨмҡҙ кұҙм„Өм—…мІҙмқј кІғмқҙлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.