м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[н•ҳмҳҒк· мқҳ лҸҲ лІ„лҠ” м—…мў… 분м„қ] мЎ°м„ мӮ°м—… (2)

1. кІҪмҹҒ 분м„қ – кІҪмҹҒ 분м„қкіј нҷҳкІҪ분м„қ, 진мһ…мһҘлІҪ

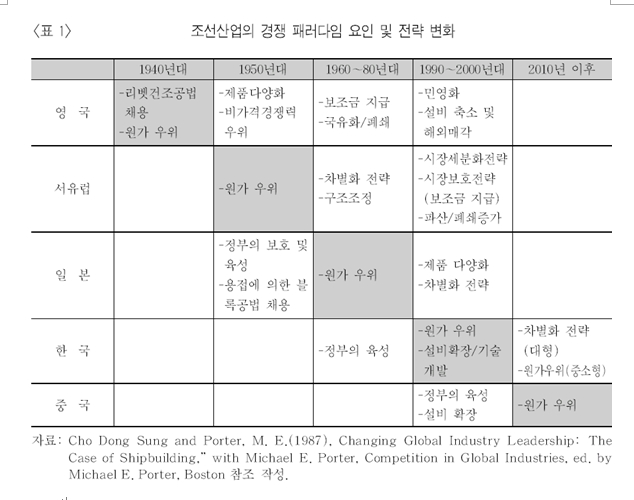

н•ңкөӯ мЎ°м„ мӮ°м—…мқҳ мЈјмҡ” кІҪмҹҒмһҗ

нҳ„мһ¬ н•ңкөӯ мЎ°м„ мӮ°м—…мқҳ мөңлҢҖ кІҪмҹҒмһҗлҠ” мӨ‘көӯ мЎ°м„ мӮ°м—…мқҙлӢӨ. мӨ‘көӯ мЎ°м„ мӮ°м—…мқҖ 80л…„лҢҖ н•ңкөӯмқҙ м Җмһ„кёҲ л…ёлҸҷ 집м•Ҫм Ғмқё мӮ°м—… кІҪмҹҒл Ҙмқ„ к°Җм§Җкі мһҲм—ҲлҚҳ мӢңкё°мҷҖ к°ҷмқҖ мЎ°кұҙмңјлЎң кІҪмҹҒмқ„ н•ҳкі мһҲлҠ” лӢЁкі„мқҙлӢӨ.

к·ёлҹ¬лӮҳ мӨ‘көӯмқҳ мЎ°м„ мӮ°м—…лҸ„ н•ңкөӯмқҳ мЎ°м„ мӮ°м—…мқҙ л„ҳм—ҲлҚҳ мӣҗк°Җ м Ҳк°җкіј мӢ м ңн’Ҳмқҳ мһҘлІҪмқ„ л„ҳлҠ”лӢӨл©ҙ кІ°көӯ н•ңкөӯмқҖ мқјліёмқҙ н•ңкөӯм—җкІҢ л„ҳкІЁмӨҖ м„ёкі„ 1л“ұмқҳ м§Җмң„лҘј лӢӨмӢң мӨ‘көӯмңјлЎң л„ҳкІЁмЈјлҠ” мғҒнҷ©мқҙ мқјм–ҙлӮ мҲҳ мһҲлҠ” кІғмқҙлӢӨ.

н•ңкөӯмқҙ мқјліёмңјлЎңл¶Җн„° нҳ„мһ¬мқҳ мң„м№ҳлҘј л„ҳкІЁ л°ӣлҠ”лҚ° лҢҖлһө 15л…„мқҳ кё°к°„мқҙ кұёлҰ° м…ҲмқёлҚ° мӨ‘көӯмқҙ м„ёкі„ 1л“ұмңјлЎң л“ұмһҘн•ҳлҠ” кІғмқҖ л№ лҘҙл©ҙ 10л…„ мқҙлӮҙ к°ҖлҠҘн• кІғмңјлЎң ліҙмқёлӢӨ.

л¬ём ңлҠ” м–јл§ҲлӮҳ лҶ’мқҖ 진мһ…мһҘлІҪмқҙлӮҳ кІҪмҹҒл Ҙмқ„ н•ңкөӯ мЎ°м„ мӮ°м—…мқҙ к°Җм§Җкі мһҲлҠ”к°Җм—җ л”°лқјм„ң к·ё л°©н–Ҙмқҙ кІ°м •лҗ кІғмқҙлӢӨ.

мӨ‘көӯмқҳ мЎ°м„ мӮ°м—…мқҖ мқҙлҜё м„ёкі„м ҒмңјлЎң мӣҗк°ҖлӮҳ кё°мҲ л©ҙм—җм„ң нҸүк· мқҙмғҒмқҳ кІҪмҹҒл Ҙмқ„ нҷ•ліҙн•ҳкі мһҲлҠ” кІғмңјлЎң ліҙмқёлӢӨ.

мқҙлҜё 1/3мқҙмғҒмқҳ мҲҳмЈјл¬јлҹүмқ„ нҷ•ліҙн•ҳкі мһҲм§Җл§Ң мЈјлЎң м Җк°Җмқҳ лІҢнҒ¬м„ кіј нғұм»Өм„ мң„мЈјлЎң мҲҳмЈјмқ„ л°ӣкі мһҲлҠ” мӢӨм •мқҙкі нҳ„мһ¬ м Ғк·№м ҒмңјлЎң кі к°Җмқҳ кё°мҲ 집м•Ҫм Ғмқё м„ л°•м—җ лҢҖн•ҙ мқјліёкіјмқҳ кё°мҲ көҗлҘҳлҘј нҶөн•ҙм„ң к°ңл°ңн•ҳкі мһҲлҠ” мӢӨм •мқҙлӢӨ.

кІ°көӯ мқјліёмқҖ мһҗмӢ мқҳ кё°мҲ м Ғ кё°л°ҳмқ„ л°”нғ•мңјлЎң мӨ‘көӯкіјмқҳ м ңнңҙлҘј нҶөн•ҙм„ң кё°мҲ мқҙм „мқ„ н•ҳкі мһҲлҠ” нҳ„мӢӨмқҙлӢӨ. мӨ‘көӯ м •л¶Җ лҳҗн•ң кё°мҲ лҸ„мһ…м—җ м Ғк·№м ҒмңјлЎң лӮҳм„ңкі мһҲм–ҙ мқҙлҹ° нҳ„мғҒмқҙ лҚ”мҡұ м»Өм§Җкі мһҲлӢӨ.

мқјліёмқҖ мқҙлҜё мҲҳмЈјлҹүмқҙ л–Ём–ҙм§Җкі мһҲлҠ” мғҒнҷ©мқҙкі кұҙмЎ°лҹүмқҖ м •м җм—җ мһҲлҠ” мғҒнҷ©мқҙлӢӨ. мӨ‘көӯмқҖ мҲҳмЈјлҹүмқҖ л§Һм§Җл§Ң кұҙмЎ°лҹүмқҙ м ҒмқҖлҚ° мқҙлҠ” м„Ө비 нҲ¬мһҗлҘј нҷ•лҢҖн•ҳм—¬ мғқмӮ° кё°л°ҳмқ„ к°•нҷ”н• кІғмқ„ мқҳлҜё н•ңлӢӨ.

мҰү мӨ‘көӯмқҖ кіјмһү м„Ө비 нҲ¬мһҗмқҳ к°ҖлҠҘм„ұмқҙ лҶ’лӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ. мҰү мқјліёмқҖ к°ҖкІ© кІҪмҹҒл Ҙмқ„ мқҙлҜё мғҒмӢӨн•ң мғҒнҷ©мқҙлқј мқјліёмқҳ мЎ°м„ м—…кі„лҠ” мӨ‘көӯм—җ кё°мҲ мқ„ нҢҢлҠ” кё°мҲ к°ңл°ңнҳ• мЎ°м„ мӮ°м—…мңјлЎң м „нҷҳн• кІғмңјлЎң ліҙмқҙл©° мӨ‘көӯмқҖ л¶ҖмЎұн•ң кё°мҲ мқ„ мң лҹҪмқҙлӮҳ мқјліём—җм„ң лҸ„мһ…н•ҳм—¬ н•ңкөӯмқҳ мЎ°мӮ°мӮ°м—…мқҳ м§Җмң„лҘј мң„нҳ‘ н• кІғмңјлЎң ліҙмқёлӢӨ.

к·ёл Үкё°м—җ мӨ‘көӯ мЎ°м„ мӮ°м—…кіјмқҳ кІҪмҹҒмқҙ н•өмӢ¬ кІҪмҹҒмқҙ лҗ кІғмқҖ мһҗлӘ…н•ҳлӢӨ. к·ёлҹ¬лӮҳ нқ¬л§қм Ғмқё кІғмқҖ мқҙ кІҪмҹҒмқҳ мӢңмһ‘мқҖ 90л…„лҢҖ мҙҲл¶Җн„° мӢңмһ‘мқҙ лҗҳм—ҲлӢӨлҠ” кІғмқҙлӢӨ.

к·ёл•Ңмқҳ мЎ°кұҙмқҖ мқјліёкіј мң лҹҪм—җ 비н•ҙ кё°мҲ м ҒмңјлЎң м—ҙм„ёмқҙкі к°ҖкІ©м—җм„ңмқҳ мӨ‘көӯм—җ лҢҖн•ҙ м—ҙм„ёмқё мғҒнҷ©мқҙм—ҲмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі кІ°көӯ н•ңкөӯ мЎ°м„ мӮ°м—…мқҳ лӮҙл¶Җ нҳҒмӢ мқ„ нҶөн•ҙм„ң мқҙкІғмқ„ к·№ліөн•ҙмҷ”лӢӨлҠ” мӮ¬мӢӨмқҙлӢӨ.

нҳҒмӢ мқҙ м—Ҷмңјл©ҙ кІҪмҹҒм—җ л°ҖлҰҙ мҲҳ л°–м—җ м—Ҷм§Җл§Ң нҳҒмӢ мқҙ мЎҙмһ¬н• м—¬л Ҙмқҙ мһҲлҠ” н•ң кІҪмҹҒл Ҙмқ„ мң м§Җн• мҲҳ мһҲмқ„ кІғмңјлЎң ліҙмқёлӢӨ.

н–Ҙнӣ„ мӢңмһҘ нҷҳкІҪ

кІҪмҹҒмқҙ к°ҖмҶҚн•ҳлҠ” кІғмқҖ мӢңмһҘнҷҳкІҪмқҙ лӮҳл№ м§Җкё° л•Ңл¬ёмқҙлӢӨ. мҰү мӢңмһҘмқҳ мҲҳмҡ”к°Җ мӨ„м–ҙ л“Өл©ҙ кіјмһү кіөкёүм—җ мқҳн•ҙм„ң к°ҖкІ© кІҪмҹҒмқҙл“ мҲҳмЈј кІҪмҹҒмқҙл“ м№ҳм—ҙн•ҙ м§Ҳ мҲҳ л°–м—җ м—ҶлӢӨ.

нҳ„мһ¬ лӢ№л©ҙн•ң мғҒнҷ©мқҙ мқҙлҘј ліҙм—¬мЈјкі мһҲлӢӨ. мқҙлҜё мӨ‘көӯмқҖ мғқмӮ° м„Ө비к°Җ кіјмһүлӢЁкі„лЎң 진мһ… н•ҳкі мһҲлӢӨ. н•ңкөӯлҸ„ л§Ҳм°¬ к°Җм§ҖмқҙлӢӨ.

мЎ°м„ мӮ°м—…мқҳ нҳёнҷ©мңјлЎң мқён•ҙ мӨ‘мҶҢ мЎ°м„ м—…мІҙл“Өмқҳ м„ӨлҰҪкіј нҲ¬мһҗк°Җ кіјкұ° 5л…„ лҸҷм•Ҳ кёүмҶҚнһҲ 진н–ү лҗҳм—Ҳкі мқҙлЎң мқён•ҙм„ң л¶Ҳнҷ©кё°м—җ м ‘м–ҙл“ңлҠ” мқҙ мӢңм җм—җ мӨ‘мҶҢмЎ°м„ м—…мІҙмқҳ мғқмЎҙм—җ м№ҳлӘ…м Ғмқё л¬ём ңлҘј м•ҲкІҢ лҗҳм—ҲлӢӨ.

нҳ„мһ¬ мғҒнҷ©мңјлЎң ліҙм•„м„ңлҠ” к°ҖмһҘ кІҪмҹҒ нҷҳкІҪм—җ мүҪкІҢ л…ём¶ңлҗң л¶Җ분мқҙ мӨ‘мҶҢ мЎ°м„ мӮ°м—…мқҙлӢӨ. мҰү нҳ„мһ¬ м„ёкі„ мЎ°м„ м—…кі„ 20мң„ л°–м—җ мһҲлҠ” н•ңкөӯ кё°м—…л“Өмқҳ мғқмЎҙмқҙ к°ҖмһҘ м№ҳлӘ…м Ғ мқјмҲҳ мһҲлӢӨлҠ” кІғмқҙлӢӨ.

н•ңкөӯмқҳ кұҙмЎ°лҠҘл ҘмқҖ мҰқк°ҖмҶҚлҸ„к°Җ мқҙлҜё л‘”нҷ” көӯл©ҙм—җ л“Өм–ҙм„°м§Җл§Ң мӨ‘көӯмқҖ лӢӨлҘҙлӢӨ.

мӨ‘көӯмқҖ кұҙмЎ°лҠҘл Ҙмқ„ к°•нҷ” н•ҳлҠ” л°©н–ҘмңјлЎң м •л¶Җ м •мұ…мқҙл“ мЎ°м„ мӮ°м—… кё°м—…л“Өмқҳ мһ…мһҘмқҙл“ л¶„лӘ…н•ҳкІҢ 추진н•ҳкё° л•Ңл¬ём—җ мӨ‘көӯмқҳ кұҙмЎ°лҠҘл ҘмқҖ м§ҖмҶҚм ҒмңјлЎң лҠҳм–ҙ лӮ кІғмңјлЎң ліҙмқёлӢӨ.

мӮ¬мӢӨ мӨ‘көӯмқҳ мӮ°м—… м •мұ…мқҳ н•өмӢ¬мқҖ лҢҖлҹүмғқмӮ°мқ„ мң лҸ„н•ҳлҠ” м Җк°Җ мғқмӮ° л°©мӢқмқҙлӢӨ. мҰү мӨ‘көӯмқҙ м–ҙлҠҗ мӢңмһҘмқҙл“ лӘ©н‘ңлЎң н•ҳл©ҙ к·ё мӢңмһҘ кІҪмҹҒмһҗлҘј мЈҪмқҙкё° мң„н•ҙ мөңм Җк°Җмқҳ м •мұ…мқ„ мӢӨмӢңн•ңлӢӨ.

мҰү мӢңмһҘ м„ м җнҡЁкіјлҘј мң„н•ҙ мӣҗк°Җ мқҙн•ҳлқјлҸ„ м„Ө비лҘј лҸҢлҰ¬кё° мң„н•ҙм„ң мҲҳмЈјлҘј м Җк°ҖлЎң л°ӣлҠ” кІғмқҙлӢӨ.

мқҙ мӢңкё°лҘј 4-5л…„ м •лҸ„ м§ҖлӮҳкі лӮҳл©ҙ мӮ°м—…лӮҙмқҳ мғқмЎҙ к°ҖлҠҘн•ң кё°м—…мқҖ мөңлҢҖн•ң мӨ„м–ҙл“ӨкІҢ лҗҳкі мқҙ мӢңкё°лҘј кұ°м№ҳкі лӮҳл©ҙ мһҗм—°мҠӨлҹҪкІҢ к°ҖкІ©мқҙ мҳ¬лқјлҸ„ мқҙлҜё кІҪмҹҒмһҗл“Өмқҙ м—Ҷм–ҙ진 мғҒнҷ©мқҙкё° л•Ңл¬ём—җ л¬ём ңм—Ҷмқҙ мӢңмһҘ м җмң мңЁмқ„ мң м§Җн• мҲҳ мһҲлҠ” кІғмқҙлӢӨ.

л”°лқјм„ң мӨ‘көӯмқҳ мЎ°м„ мӮ°м—…мқҙ кұҙмЎ°лҠҘл Ҙмқ„ мӨ„мқҙкұ°лӮҳ мЎ°м„ мӮ°м—… л¶Ҳнҷ©мқҙлқјкі н•ҳм—¬ кё°мҲ к°ңл°ңмқҙлӮҳ м„Ө비 нҲ¬мһҗлҘј мӨ„мқҙм§ҖлҠ” м•Ҡмқ„ кІғмңјлЎң ліҙмқёлӢӨ.

л”°лқјм„ң мӨ‘көӯмқҳ кІҪмҹҒл Ҙ к°•нҷ”лҠ” л°”лЎң к°ҖмһҘ кІҪмҹҒл Ҙмқҙ м•Ҫн•ң көӯк°ҖмҲңмңјлЎң кұҙмЎ°лҠҘл Ҙмқҙ мӨ„м–ҙ л“ӨкІғмқҙлқјлҠ” кІғмқҙкі , лҢҖлһө кіјмһүм„Ө비мқҳ 축мҶҢлҠ” мқјліёкіј мң лҹҪ мҲңмңјлЎң мӨ„м–ҙл“Ө кІғмңјлЎң ліҙмқёлӢӨ.

к·ёл ҮкІҢ лҗҳл©ҙ нҳ„мһ¬ мӨ‘көӯкіј н•ңкөӯмқҳ мӢңмһҘ м җмң мңЁмқҖ н•ңкөӯ 40%мҷҖ мӨ‘көӯ 50% м •лҸ„мқҳ мӢңмһҘ м җмң мңЁлЎң н–Ҙнӣ„ 5л…„к°„ мң м§Җн• мңјлЎң ліҙмқёлӢӨ.

л¬ём ңлҠ” к·ё мқҙнӣ„мқҙлӢӨ. мӨ‘көӯмқҳ мЎ°м„ мӮ°м—…мқҳ кё°мҲ к°ңл°ңмқҙлӮҳ м„Ө비 нҲ¬мһҗлҠ” м •л¶Җ м°Ёмӣҗм—җм„ң мқҙлЈЁм–ҙ м§ҖлҠ” кІғмқҙлқј мӨ„мқҙм§Җ м•Ҡкі м§ҖмҶҚм ҒмңјлЎң мҰқк°Җлҗ кІғмқҙлӢӨ.

нҳ„мһ¬лҠ” м Җк°Җ мң„мЈјмқҳ м„ л°•мқҙлқј л¬ём ңк°Җ м—Ҷм§Җл§Ң к°Җл©ҙ к°ҲмҲҳлЎқ кі к°Җ мң„мЈјлЎң м „нҷҳн•ҳлҠ” мӢңм җмқҙ мҳ¬ кІғмқҙкі мқҙл•Ңл¶Җн„°лҠ” ліёкІ©м Ғмқё мӨ‘көӯкіјмқҳ кІҪмҹҒмқҙ мӢңмһ‘лҗ кІғмқҙлӢӨ.

к·ё мӢңкё°к°Җ 2013л…„м—җм„ң 2014л…„л¶Җн„° мӢңмһ‘лҗ кІғмқҙлӢӨ. мқҙ мӢңкё°лҘј н•ңкөӯ мЎ°м„ мӮ°м—…мқҙ мһҳлӘ» ліҙлӮҙкІҢ лҗҳл©ҙ кІ°көӯ н•ңкөӯмқҖ мқјліёмқҙ кё°мҲ к°ңл°ңнҳ• мЎ°м„ мӮ°м—…мңјлЎң лӘ°лқҪн•ң м „мІ мқ„ л°ҹкІҢ лҗ кІғмқҙлӢӨ.

мқҙл ҮкІҢ лҗҳл©ҙ мЎ°м„ мӮ°м—…лӮҙмқҳ мӢңмһҘмқҖ мӨ‘көӯмқҙ м ҲлҢҖм Ғмқё к¶Ңн•ңмқ„ к°Җ진 мӮ°м—…кө¬мЎ°лЎң мһ¬нҺёлҗ кІғмқҙлӢӨ.

м•„л§ҲлҸ„ мӨ‘көӯ 70% н•ңкөӯ 10% кё°нғҖ көӯк°Җ 20%мқҳ мҲңмңјлЎң л°”лҖ” мҲҳ мһҲлӢӨ. кё°лҢҖк°Җ лҗҳлҠ” 3м°Ё нҳёнҷ©кё°к°Җ лҗҳл©ҙ кІ°көӯ лӘЁл“ нҳңнғқмқҖ мӨ‘көӯ мЎ°м„ мӮ°м—…мңјлЎң л„ҳм–ҙк°ҖкІҢ лҗҳлҠ” мөңм•…мқҳ мӢңлӮҳлҰ¬мҳӨлҸ„ к°ҖлҠҘн•ң кІғмқҙлӢӨ.

к·ёл ҮкІҢ н•ңкөӯмқҳ мЎ°м„ мӮ°м—…мқҙ л¬ҙл„Ҳм§Җм§Җ м•Ҡкё° мң„н•ҙм„ңлҠ” м§ҖкёҲмқҙ к°ҖмһҘ мӨ‘мҡ”н•ң мӢңкё°мқҙлӢӨ. м •л¶Җмқҳ м •мұ…кіј к°ңлі„кё°м—…л“Өмқҳ кё°мҲ нҳҒмӢ мқҳм§Җ к·ёлҰ¬кі кёҲмңөк¶Ңл“Өмқҳ мӢ лў°к°Җ мқҙлҘј к°ҖлҠҘн•ҳкІҢ л§Ңл“Ө кІғмқҙлӢӨ.

л§Ңмқј мқҙ мӢңкё°лҘј мһҳлӘ» л„ҳкё°кІҢ лҗҳл©ҙ л§ҺмқҖ мӮ°м—…мқҙ н•ңкөӯ лӮҙм—җм„ң мӮ¬лқјмЎҢл“Ҝмқҙ мЎ°м„ мӮ°м—…лҸ„ мӮ¬лқјм§Ҳ кІғмқҙлӢӨ.

мӨ‘көӯ мЎ°м„ мӮ°м—…м—җ лҢҖн•ң мӨ‘көӯм •л¶Җмқҳ м§Җмӣҗ

н•ңкөӯ мЎ°м„ мӮ°м—…м—җ мһҲм–ҙ мӮ¬мӢӨ к°ҖмһҘ нһҳл“Ө кІғмңјлЎң ліҙмқҙлҠ” кІғмқҙ мӨ‘көӯ м •л¶Җмқҳ м •мұ…мқҙлӢӨ.

мқҙ мӨ‘м—җм„ң к°ҖмһҘ мӨ‘мҡ”н•ң нҸ¬мқёнҠёк°Җ мӨ‘көӯм •л¶Җк°Җ мӨ‘көӯ л°Ҹ нҷҚмҪ© к·ёлҰ¬кі лҢҖл§Ң м„ мӮ¬м—җкІҢ мӨ‘көӯ мЎ°м„ мӮ°м—…мқ„ нҶөн•ҙ м„ л°•л°ңмЈјлҘј н•ҳлҸ„лЎқ к°•м ңн•ҳлҠ” м •м№ҳм Ғ м••л ҘмқҙлӢӨ. мӢӨм ң м „м„ёкі„ нҷ”л¬јлҹүмқҳ 50% м •лҸ„к°Җ мӨ‘көӯм—җм„ң 비лЎҜлҗңлӢӨ. мӨ‘көӯ лҳҗлҠ” мӨ‘көӯ кІҪм ңк¶ҢмңјлЎңл¶Җн„° мҲҳм¶ңлҗҳкұ°лӮҳ мҲҳмһ…лҗңлӢӨ.

к·ёлҹ°лҚ° мӨ‘көӯм •г„·л¶Җк°Җ мқҙл“Өмқ„ мҡҙл°ҳн•ҳлҠ” м„ мӮ¬л“Өмқҙ мӨ‘көӯ лӮҙм—җм„ң л§Ңл“Өм–ҙ진 м„ л°• л§Ңмқ„ мӮ¬мҡ©н•ҳлҸ„лЎқ к°•м ңн•ҳкұ°лӮҳ мӨ‘көӯ м„ мӮ¬л“Ө мӨ‘мӢ¬мңјлЎң м Җк°Җмқҳ н• мқёкІҪмҹҒмқ„ н•ҳм—¬ мҡҙмһ„мқҙ мӨ‘көӯ м„ мӮ¬к°Җ к°ҖмһҘ лӮ®кІҢ лҗҳл©ҙ нҷ”л¬ј л¬јлҸҷлҹүмқҙ мӨ‘көӯ м„ мӮ¬м—җ лӘ°лҰҙ мҲҳ мһҲлӢӨ.

мқҙ лӘЁмқё нҷ”л¬јлҹүмқ„ к°җлӢ№н•ҳкё° мң„н•ҙ мӨ‘көӯ м„ мӮ¬л“ӨмқҖ мӨ‘көӯ мЎ°м„ мӮ°м—…м—җ л°ңмЈјлҘј н• кІғмқҙкі мқҙкІғмқҙ м§ҖмҶҚм Ғмқё кё°мҲ к°ңл°ңкіј мғқмӮ°м„Ө비нҷ•м¶©мңјлЎң мқҙм–ҙм§ҖлҠ” мғҒнҷ©мқҙ м—°м¶ңлҗ мҲҳ мһҲлҠ” кІғмқҙлӢӨ.

мҰү мқҙлҹ° мғҒнҷ©мқҙ лҗңлӢӨл©ҙ н•ңкөӯмқҳ мЎ°м„ мӮ°м—…мқҖ л¶Ҳн–үнһҲлҸ„ мЎҙнҸҗмқҳ кё°лЎңм—җ лҶ“мқҙкІҢ лҗңлӢӨлҠ” мқҳлҜёмқҙлӢӨ.

н•ңкөӯ мЎ°м„ мӮ°м—… к·ё мһҗмІҙмқҳ кІҪмҹҒл Ҙмқҙ м•„л¬ҙлҰ¬ лӣ°м–ҙлӮҳлӢӨ н•ҳм—¬лҸ„ мӮ°м—…нҷҳкІҪ мһҗмІҙк°Җ мқҙлҹ° мғҒнҷ©м—җ лҶ“мқҙкІҢ лҗҳл©ҙ м–ҙм©” мҲҳ м—ҶлҠ” мғҒнҷ©мқҙ лҗңлӢӨ.

м–ҙл–Ө мқҳлҜёлЎң ліҙл©ҙ мЎ°м„ мӮ°м—… м •мұ…мқҖ мӨ‘көӯм •л¶ҖмҷҖ н•ңкөӯм •л¶Җмқҳ м •мұ… мӢёмӣҖм—җ к°Җк№қлӢӨ. кіјкұ° н•ңкөӯм •л¶Җмқҳ кіөкІ©м Ғмқё мЎ°мӮ°мӮ°м—… м •мұ… лҚ•мңјлЎң мЎ°м„ мӮ°м—…мқҙ м—¬кё°к№Ңм§Җ мҷ”лӢӨл©ҙ мқҙм ңлҠ” мӨ‘көӯм •л¶Җмқҳ м •мұ…ліҙлӢӨ лҚ” к°•л Ҙн•ң м •мұ…мқ„ мӢңн–үн•ҳм§Җ м•ҠлҠ”лӢӨл©ҙ кІ°көӯ мӨ‘көӯ м •л¶Җмқҳ мЎ°м„ м •мұ… нқ¬мғқм–‘мқҙ н•ңкөӯмқҳ мЎ°м„ мӮ°м—…мқҙ лҗ мҲҳ л°–м—җ м—ҶлҠ” кІғмқҙ н–Ҙнӣ„мқҳ лҜёлһҳмқҙлӢӨ.

к·ёкІғмқҖ лӢЁмҲңнһҲ н•ңкөӯ мЎ°м„ мӮ°м—… лҝҗл§Ң м•„лӢҲлқј н•ңкөӯмқҳ м„ мӮ¬ кІҪмҹҒл Ҙкіј н•ӯл§Ңмқҳ кІҪмҹҒл Ҙ л“ұл“ұ м—°кҙҖ мӮ°м—…л“Өмқҳ кІҪмҹҒл ҘкіјлҸ„ л°Җм ‘н•ҳкІҢ м—°кІ°лҗҳм–ҙ мһҲлӢӨ.

мқҙлҹ° мЎ°м„ мӮ°м—… мғқнғңнҷҳкІҪм Ғ мҡ”мҶҢлҘј л‘җлЈЁ мӮҙн”јл©ҙм„ң лӮҙл Өм§ҖлҠ” м •мұ…мқҙ м•„лӢҲлқјл©ҙ кІ°көӯ мЎ°м„ мӮ°м—…мқ„ к¶Ғм§ҖлЎң лӘ°м•„ л„Јмқ„ к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ.

мӢ к·ң м°ём—¬мһҗл“Өмқҳ 진мһ… мһҘлІҪ

н•Ёл¶ҖлЎң мЎ°м„ мӮ°м—…мқ„ н•ҳкі мӢ¶лӢӨкі н•ҳм—¬ мӢңмһ‘н• мҲҳ мһҲлҠ” мӮ°м—…мқҙ м•„лӢҢ кІғмқҙлӢӨ.

м„Ө비 лҳҗн•ң лҢҖк·ңлӘЁмқҙкё° л•Ңл¬ём—җ м ҲлҢҖм ҒмңјлЎң м •л¶Җм°Ёмӣҗмқҳ м§Җмӣҗмқҙ м—Ҷмңјл©ҙ мӢңн–ү н• мҲҳ м—ҶлӢӨ.

н•ңкөӯмқҙ мЎ°м„ мӮ°м—…м—җм„ң м„ёкі„мқҳ 1л“ұмқ„ н•ҳлҠ” кІғмқҖ м—ӯмӮ¬м Ғмқҙкі кё°м Ғм—җ к°Җк№Ңмҡҙ мӮ¬мӢӨмқҙлӢӨ. мқҙлҜё 87л…„ мқҙнӣ„ н•ңкөӯмқҳ мЎ°м„ мӮ°м—…мқҖ кІҪмҹҒл Ҙмқҙ мғҒмӢӨ лҗ кІғмқҙлқјлҠ” м Ҳл§қм Ғмқё нҳ„мӢӨм—җ м§Ғл©ҙн•ҳкі мһҲм—ҲлӢӨ.

кіјкұ°мқҳ мЎ°м„ мӮ°м—…мқҳ нҢЁлҹ¬лӢӨмһ„ м „нҷҳ кіјм •мқ„ ліҙлҚ”лқјлҸ„ к°Ғкөӯмқҙ мЎ°м„ мӮ°м—…м—җ 1л“ұмқ„ н•ң мӢңкё°лҠ” кё°ліём ҒмңјлЎң мӣҗк°ҖкІҪмҹҒл Ҙмқ„ 갖추л©ҙм„ң ліҙмЎ°м ҒмңјлЎң кё°мҲ кІҪмҹҒл Ҙмқ„ к°–м¶ҳ мӢңкё°мқҙлӢӨ.

мӣҗк°ҖкІҪмҹҒл Ҙмқҙ л–Ём–ҙм§ҖлҠ” мӢңм җм—җм„ң 10л…„ м •лҸ„мқҳ мӢңк°„мқҙ нқҗлҘҙл©ҙ мһҗм—°мҠӨлҹҪкІҢ мЎ°м„ мӮ°м—…мқҳ м„ұкІ©мқҙ л°”лҖҢкі кІ°көӯ 1л“ұмқҳ мһҗлҰ¬м—җм„ң л°Җл Ө лӮҳлҠ” кІғмқҙлӢӨ.

40л…„лҢҖмқҳ мҳҒкөӯмқҙ к·ёлһ¬кі 50л…„лҢҖмқҳ м„ңмң лҹҪмқҙ к·ёлһ¬мңјл©° 80л…„лҢҖмқҳ мқјліёмқҙ к·ёлһ¬кі н•ңкөӯмқҙ 2000л…„лҢҖм—җ к·ёлҹ° лӘЁмҠөмқ„ м§ҖлӢҲкі мһҲлҠ” кІғмқҙлӢӨ.

мЎ°м„ мӮ°м—…мқҳ 진нҷ”лҠ” мӣҗк°ҖкІҪмҹҒл Ҙ м „лһөмқҙ м–ҙлҠҗ м •лҸ„ м Ғмҡ©лҗҳм—ҲлӢӨк°Җ мӮ¬нҡҢм Ғ нҷҳкІҪмқҙ мқҙ м „лһөмқ„ мң м§Җн• мҲҳ м—ҶлҠ” лӢЁкі„к°Җ лҗҳл©ҙ кі л¶Җк°Җк°Җм№ҳ м„ л°•мқ„ кұҙмЎ°н•ҳлҠ” м°Ёлі„нҷ” м „лһөмңјлЎң мқҙлҸҷн•ңлӢӨ.

мқҙкІғмқҖ мҶҢл“қмҲҳмӨҖмқҙ 1л§Ң лӢ¬лҹ¬мқҙмғҒмқҙ лҗҳл©ҙ лҢҖл¶Җ분мқҳ мӮ°м—…мқҙ мӣҗк°Җ мҡ°мң„ м „лһөмңјлЎңлҠ” лҚ” мқҙмғҒ мң м§Җк°Җ л¶Ҳк°ҖлҠҘн•ҙ м§ҖлҠ” кІғмқҙлӮҳ л§Ҳм°¬к°Җм§ҖмқҙлӢӨ. к·ё мӢңкё°л¶Җн„° м°Ёлі„нҷ” м „лһөмқҙ 진н–үлҗңлӢӨкі ліҙл©ҙ лҗңлӢӨ.

мӨ‘көӯ лҳҗн•ң мқҙ мӢңкё°лҘј кі§ кІҪн—ҳн•ҳкІҢ лҗ кІғмңјлЎң ліҙмқёлӢӨ.

мӮ¬мӢӨ мӨ‘көӯмқҖ кІҪм ңк¶Ңмқҙ м—°м•ҲмӨ‘мӢ¬мқҳ кІҪм ң мһҗмң кіөм—…м§Җм—ӯкіј лӮҙлҘҷ лҶҚмҙҢм§Җм—ӯмңјлЎң кө¬л¶„лҗҳм–ҙ мһҲм§Җл§Ң мЎ°м„ м—… м„ұкІ©мғҒ н•ҙм•Ҳмқ„ лҒјкі мһҲм–ҙм•ј н•ҳкё°м—җ м—°м•Ҳ кІҪм ң к°ңл°ң кө¬м—ӯ мӨ‘мӢ¬мқҳ кІҪм ңк¶Ңм—җ мҳҒн–Ҙмқ„ л§Һмқҙ л°ӣлҠ” кІғмқҙлӢӨ.

мқҙлҹ° мқҙмң лЎң мӨ‘көӯмқҳ кІҪм ң м„ұмһҘ мҶҚлҸ„лҘј ліёлӢӨл©ҙ лҢҖлһөм ҒмңјлЎң 10л…„ мқҙлӮҙм—җ мқҙлҹ° мӣҗк°Җ мҡ°мң„ м „лһөмқ„ м§ҖмҶҚн•ҳкё°лҠ” м–ҙл ӨмӣҢм§Ҳ кІғмңјлЎң ліҙмқёлӢӨ.

л”°лқјм„ң м ң 3көӯмқҙ мӣҗк°Җ мҡ°мң„м „лһөмқ„ кё°л°ҳмңјлЎң мЎ°м„ мӮ°м—…м—җ 진мһ…н• кІғмңјлЎң ліҙмқҙлҠ”лҚ° к·ё көӯк°ҖлҠ” лҢҖлһө 2к°ңмқҳ көӯк°ҖлЎң 압축лҗ кІғмқҙлӢӨ.

мқҙлҹ° мқҙмң лЎң нҳ„мһ¬ мӢ к·ңлЎң 진мһ…н•ҳл ӨлҠ” мЎ°м„ көӯк°ҖлҠ” нҒ¬кІҢ 2к°ңмқҳ көӯк°ҖлЎң 압축лҗңлӢӨ. н•ҳлӮҳлҠ” лёҢлқјм§Ҳмқҙл©° л‘җ лІҲм§ёлҠ” мқёлҸ„мқҙлӢӨ.

мқҙлҜё н•ңкөӯлҸ„ лёҢлқјм§Ҳкіјмқҳ кіөлҸҷ мғқмӮ° лҳҗлҠ” к°ңл°ңмқ„ 진н–үн•ҳлҠ” кё°м—…мқҙ мғқкІЁлӮҳкі мһҲмңјл©° мқёлҸ„мқҳ кІҪмҡ°м—җлҸ„ м–ҙлҠҗ кё°м—…мқҙл“ мӢңмһ‘н• к°ҖлҠҘм„ұмқҙ мһҲлӢӨ.

н–Ҙнӣ„ м„ёкі„ кІҪм ңмқҳ кІҪкё°м—җ нҒ¬кІҢ мҳҒн–Ҙмқ„ лҜём№ кІғмңјлЎң ліҙмқҙлҠ” көӯк°Җк°Җ л°”лЎң мқёлҸ„мҷҖ лёҢлқјм§Ҳмқҙкё° л•Ңл¬ёмқҙлӢӨ.

мқёлҸ„мқҳ мқёкө¬мҷҖ лёҢлқјм§Ҳмқҳ мқёкө¬лҘј н•©н• кІҪмҡ° мӨ‘көӯм—җ 비көҗлҗҳлҠ” кІҪм ң к·ңлӘЁлҘј к°Җм§Ҳ мҲҳ мһҲкі мқҙ кІҪм ңк¶Ңмқҳ м„ұмһҘмқҖ кІ°көӯ м„ёкі„ кІҪм ңмқҳ нҳёнҷ©мқ„ л¶Ҳлҹ¬ мҳӨлҠ” м§ҖлҰ„кёёмқҙ лҗ кІғмқҙкё° л•Ңл¬ёмқҙлӢӨ.

л¬ём ңлҠ” мқҙл“Ө көӯк°Җмқҳ м •м№ҳл Ҙмқҙ мӨ‘көӯкіј к°ҷмқҙ к°•л Ҙн•ҳм§Җ м•Ҡкё° л•Ңл¬ём—җ к·ё мҶҚлҸ„к°Җ лҠҰм–ҙм§Ҳ к°ҖлҠҘм„ұмқҙ нҒ¬лӢӨлҠ” кІғмқҙлӢӨ.

к·ёлҹ¬лӮҳ м—ӯмӮ¬м ҒмңјлЎң ліҙл©ҙ нҷҳкІҪмқҙ мЎ°м„ұлҗҳл©ҙ к·ё нҷҳкІҪм—җ л§һлҠ” м •м№ҳк¶Ңл Ҙмқҙ л°°м¶ңлҗҳл“Ҝмқҙ мқҙл“Ө көӯк°Җм—җм„ңлҸ„ лҸҷмқјн•ң кіјм •мқ„ л°ҹмқ„ кІғмңјлЎң ліҙм—¬ н–Ҙнӣ„ мЎ°м„ мӮ°м—…мқҳ мӨ‘көӯ мқҙнӣ„ кІҪмҹҒмһҗлЎң л“ұмһҘн• кІғмңјлЎң кё°лҢҖлҗңлӢӨ.

л”°лқјм„ң н•ңкөӯмқҳ мЎ°м„ мӮ°м—…лҸ„ мқҙл“Ө көӯк°ҖмҷҖмқҳ нҳ‘л Ҙмқ„ м–ҙл–»кІҢ н•ҳлҠ”к°Җм—җ л”°лқј мөңмў…м ҒмңјлЎң мЎ°м„ мӮ°м—…мқҳ лҜёлһҳлҘј м§ҖмҶҚн• м§Җ мӨ‘лӢЁн• м§Җк°Җ кІ°м •лҗ кІғмқҙлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.