м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[н•ҳмҳҒк· мқҳ лҸҲ лІ„лҠ” м—…мў… 분м„қ] мқҢмӢқлЈҢ мӮ°м—…(1)

[н•ҳмҳҒк· мқҳ лҸҲ лІ„лҠ” м—…мў…] мқҢмӢқлЈҢ мӮ°м—…분м„қ(1)

1. 분м„қмқ„ мӢңмһ‘н•ҳл©°

мӮ°м—…분м„қмқҳ м¶ңл°ңм җмқҖ мӮ°м—… 분лҘҳм—җм„ң м¶ңл°ңн•ңлӢӨ. мҰү мғқнғңкі„ лӮҙм—җм„ң мў…мқҳ 분лҘҳлҘј н•ҳл“Ҝмқҙ мӮ°м—…лҸ„ 분лҘҳк°Җ лҗҳлҠ” кІғмқҙлӢӨ. ліҙнҶө мғқнғңкі„ лӮҙм—җм„ң мў…мңјлЎң 분лҘҳмқҳ мІҙкі„лҠ” кі„ – л¬ё – к°• – лӘ© – кіј – мҶҚ – мў…мңјлЎң 분лҘҳлҗҳл©° мқҙкІғмқҖ к·ё л°‘м—җ вҖңм•„вҖқмў…мқҙ мһҲкі к·ё лӢӨмқҢ к°ңмІҙм—җ мҶҚн•ҳлҠ” кІғмқҙлӢӨ.

м–ҙлҠҗ к°ңмІҙл“ мқҙ 분лҘҳмІҙкі„м—җ л§һ추м–ҙм ё мһҲлӢӨ. мқҙ л§җмқҖ м–ҙлҠҗ кё°м—…мқҙл“ к°Ғ мӮ°м—… 분лҘҳ мІҙкі„м—җ л“Өм–ҙк°„лӢӨлҠ” кІғкіј к°ҷлӢӨ. кі„лҘј л„ҳм–ҙ м„ңлҠ” кІғмқҖ нҷҳкІҪмқҙлӢӨ. мҰү мӢқл¬јкі„лҘј л„ҳм–ҙ м„ңлҠ” кІғмқҖ л¬јлҰ¬м Ғ нҷҳкІҪмқ„ мқҙм•јкё° н•ҳлҠ” кІғмқҙлӢӨ.

мӮ°м—…мқҳ 분лҘҳлҘј л„ҳм–ҙ м„ңлҠ” кІғмқ„ мқјл°ҳм ҒмңјлЎң кІҪм ңлқјкі н‘ңнҳ„н•ңлӢӨ. кІҪм ңмқҳ нҒ° лІ”мЈј м•Ҳм—җ мӮ°м—…мқҙ л“Өм–ҙ к°ҖлҠ” кІғмқҙлӢӨ.

л¬ём ңлҠ” кІҪм ңлҸ„ 분лҘҳк°Җ м§Җм–ҙ진лӢӨлҠ” кІғмқҙлӢӨ. м„ёкі„ кІҪм ң м•Ҳм—җлҠ” лӢӨмӢң көӯм ңкІҪм ңмҷҖ көӯлӮҙкІҪм ңлЎң 분лҘҳлҗҳкі көӯм ңкІҪм ңлҠ” лӢӨмӢң к¶Ңм—ӯ лі„ кІҪм ң мҰү мң лҹҪкІҪм ң, м•„мӢңм•„кІҪм ң, лӮЁлҜёкІҪм ңмҷҖ к°ҷмқҖ кІғмңјлЎң 분лҘҳлҗҳкі к·ё л°‘м—җ лӢӨмӢң к°ңлі„ көӯк°ҖкІҪм ңлЎң кө¬л¶„лҗҳлҠ” кІғмқҙлӢӨ.

көӯк°Җлі„ кІҪм ңлҘј мқјл°ҳм ҒмңјлЎң көӯлӮҙкІҪм ңлқјкі н‘ңнҳ„н•ҳлҠ”лҚ° мқҙ көӯлӮҙкІҪм ңлҸ„ көӯлӮҙмқҳ м§ҖлҰ¬м Ғ к¶Ңм—ӯ лі„лЎң н•ңкөӯмқҳ кІҪмҡ°м—җлҠ” мҲҳлҸ„к¶ҢкІҪм ң, лҸҷлӮЁкІҪм ң, 충мІӯкІҪм ң л“ұл“ұ к¶Ңм—ӯ лі„лЎң кө¬л¶„мқ„ н•ҳкі лӢӨмӢң к·ё м•Ҳм—җ мӢң, кө° кІҪм ңлӢЁмң„лЎң м§Җм—ӯкІҪм ңлҘј 분лҘҳн•ҳлҠ” кІғмқҙлӢӨ.

к·ёлҹ° мӢқмңјлЎң кІҪм ң лӢЁмң„м—җ л§һлҠ” мӮ°м—… 분лҘҳк°Җ мқҙлЈЁм–ҙ м§Ҳ мҲҳ мһҲлӢӨ. лӢЁмҲңнһҲ ліҙл©ҙ л¶ҖмӮ°мқҳ мӢ л°ңмӮ°м—…мқҙлқјкі н•ҳл©ҙ кІҪм ңлӢЁмң„лЎң 분лҘҳлҘј н•ҙ ліҙл©ҙ м„ёкі„кІҪм ң>м•„мӢңм•„кІҪм ң>н•ңкөӯкІҪм ң>лҸҷлӮЁкІҪм ң>л¶ҖмӮ°кІҪм ңлЎң 분лҘҳлҗҳл©° мӮ°м—…мқҖ м „ мӮ°м—… > 2м°Ё мӮ°м—…> мҶҢ비мһ¬ мӮ°м—…> нҢЁм…ҳ мӮ°м—…> мӢ л°ң мӮ°м—…мңјлЎң мӮ°м—…мқҙ 분лҘҳк°Җ лҗҳлҠ” кІғмқҙлӢӨ.

мқҙл ҮкІҢ лӢЁмҲңн•ҳм§Җл§Ң 분лҘҳлҘј н•ЁмңјлЎңмҚЁ кі л Өн•ҙм•ј н• ліҖмҲҳлҘј мӨ„м—¬к°Җкі к°ңлі„ 분лҘҳм—җ л”°лҘё нҠ№м§•мқ„ кі л Ө н• мҲҳ мһҲлӢӨ.

мӮ°м—…분лҘҳлҘј н•ҳлӢӨк°Җ ліҙл©ҙ л¶Җл”Әм№ҳлҠ” мқҳл¬ёмқҙ мҷң мқҙлҹ° 분лҘҳлҘј кјӯ н•ҙм•ј н•ҳлҠ”к°Җ н•ҳлҠ” кІғмқҙлӢӨ. мқҙлҹ° 분лҘҳлҘј н•ҳлҠ” к·јліё мқҙмң лҠ” к°Ғ мӮ°м—…м—җ мҳҒн–Ҙмқ„ мӨ„ мҲҳ мһҲлҠ” мҡ”мқёмқҳ н•ңкі„лҘј 분лӘ…нһҲ н•ҳкё° мң„н•ң кІғмқҙлӢӨ.

мҳҲлҘј л“Өм–ҙ мӮ°м—…мқҳ 분лҘҳлҘј нҶөн•ҙм„ң мӢ л°ң мӮ°м—…м—җм„ң кө¬л§Ө кІ°м •м—җ мҳҒн–Ҙмқ„ мЈјлҠ” мЈјлҗң мҡ”мқёмқҙ көӯк°Җлі„ кө¬л§Ө кі к°қмқҳ лёҢлһңл“ң мқёмӢқм—җ мһҲлӢӨлҠ” кІғмқ„ м•ҢкІҢ лҗҳм—ҲлӢӨкі н•ҳмһҗ.

л°ҳл©ҙ, мЎ°м„ мӮ°м—…мқҳ кІҪмҡ°лҠ” мЈј кө¬л§Ө кі к°қмқё м„ мӮ¬лҠ” м–ҙлҠҗ нҡҢмӮ¬ лёҢлһңл“ңмқёк°ҖлҠ” мӨ‘мҡ”н•ҳм§Җ м•Ҡкі кё°мҲ , к°ҖкІ©кіј лӮ©кё°к°Җ мөңмў… кө¬л§Ө кІ°м •мқҳ мЈјлҗң мҡ”мқё мқҙлқјлҠ” кІғмқҙлӢӨ.

мқҙкІғмқҖ мӢ л°ңмӮ°м—…мқҙ мҶҢ비мһ¬ 분лҘҳлЎң мӮ°м—… 분лҘҳк°Җ лҗҳлҠ” л°ҳл©ҙ мЎ°м„ мӮ°м—…мқҖ мӮ°м—…мһ¬ мӮ°м—…мңјлЎң 분лҘҳк°Җ лҗҳл©ҙм„ң к·ё м„ұкІ©мқҙ л°”лҖҢлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ.

нҷҳкІҪм ҒмңјлЎңлҸ„ мӢ л°ң мӮ°м—…мқҖ көӯлӮҙ мҶҢ비мһҗмқҳ кө¬л§Өмҡ•кө¬мҷҖ м—°лҸҷлҗҳм–ҙ мһҲкё°м—җ көӯлӮҙмқҳ кІҪкё°лҸҷн–Ҙ мҰү көӯлӮҙкІҪм ңмҷҖ мӨ‘мҡ”н•ҳкІҢ м—°кІ°лҗҳм–ҙ мһҲм§Җл§Ң мЎ°м„ мӮ°м—…мқҳ кІҪмҡ°лҠ” көӯм ңкІҪкё° лҸҷн–Ҙкіј к№ҠмқҖ кҙҖл Ёмқҙ мһҲмңјлҜҖлЎң көӯм ңкІҪкё° лҸҷн–Ҙ분м„қмқҙ лҚ” мӨ‘мҡ”н•ҙм§ҖлҠ” кІғмқҙлӢӨ.

кІҪмҹҒмһҗ분м„қлҸ„ мЎ°м„ мӮ°м—…мқҳ кІҪмҡ°лҠ” көӯм ңкІҪмҹҒмқҙ мЈјлҗң кІҪмҹҒмһҗ분м„қмқҙлқјл©ҙ мӢ л°ңмӮ°м—…мқҖ көӯлӮҙкІҪмҹҒмһҗ 분м„қмқҙ лҚ” мӨ‘мҡ”н•ҙ м§ҖлҠ” кІғмқҙлӢӨ. л”°лқјм„ң кІҪм ңмҷҖ мӮ°м—…мқҳ 분лҘҳлҘј нҶөн•ҙм„ң м–ҙлҠҗ м •лҸ„ мӮ°м—…мқҳ м„ұкІ©мқ„ к·ңм •н• мҲҳк°Җ мһҲлӢӨ.

к·ёл ҮкІҢ лҗҳл©ҙ мӮ°м—…мқҳ мЈјлҗң ліҖлҸҷ мҡ”мқёмқҙ л¬ҙм—Үмқём§Җ м•ҢкІҢ лҗҳкё° л•Ңл¬ём—җ м ңлҢҖлЎң мӮ°м—… 분лҘҳлҘј н•ҳл©ҙ к·ё мӮ°м—…мқҳ н•ңкі„мҷҖ мһҘлӢЁм җмқ„ 분лӘ…нһҲ м•Ң мҲҳ мһҲкІҢ лҗҳлҠ” кІғмқҙлӢӨ.

к·ёлҹ° мқҳлҜёлЎң мӮ°м—…м—җ лҢҖн•ң мқҙн•ҙлҠ” л°”лЎң к·ё мӮ°м—…м—җ мҶҚн•ҙ мһҲлҠ” кё°м—…м—җ лҢҖн•ң мқҙн•ҙлЎң м—°лҸҷлҗҳм–ҙ мһҲлӢӨлҠ” кІғмқҙ 분лӘ…н•ҙ 진лӢӨ.

мқҙлІҲм—җ 분м„қмқ„ н•ҳл Өкі н•ҳлҠ” мқҢВ·мӢқлЈҢмӮ°м—…мқҖ м „нҳ•м Ғмқё көӯлӮҙ мҶҢ비мһ¬мӮ°м—…мқҳ 분лҘҳм—җ мҶҚн•ңлӢӨ. мҰү кІҪм ң 분лҘҳлЎң ліёлӢӨл©ҙ н•ңкөӯкІҪм ңмқҳ мҳҒн–Ҙмқ„ нҒ¬кІҢ л°ӣкі мҶҢ비мһ¬мқҙкё°м—җ кө¬л§Ө кі к°қмқҳ мқём§ҖлҸ„м—җ нҒ¬кІҢ мҳҒн–Ҙмқ„ л°ӣлҠ”лӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ.

мқҙлҹ° 분лҘҳ кё°мӨҖмңјлЎң мғқк°Ғн•ҙ ліҙл©ҙ мқҙлҜё көӯм ң кІҪм ңмқҳ ліҖлҸҷмҡ”мқё ліҙлӢӨлҠ” көӯлӮҙ кІҪм ң ліҖлҸҷмҡ”мқёмқҙ нӣЁм”¬ лҚ” мӨ‘мҡ”н•ҳкі , мҶҢ비мһҗлҸ„ көӯлӮҙм—җ н•ңм •лҗҳм–ҙ мһҲкё° л•Ңл¬ём—җ лёҢлһңл“ңм—җ лҢҖн•ң мқём§ҖлҸ„лҸ„ көӯлӮҙмқҳ мҶҢ비мһҗ мқём§ҖлҸ„к°Җ лҚ” мӨ‘мҡ”н•ҳлӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ.

к·ёл Үкё°м—җ мқҢВ·мӢқлЈҢ мӮ°м—…мқҳ 분м„қмқҳ н•өмӢ¬мқҖ көӯлӮҙ мҶҢ비мһҗ н–үлҸҷ нҢЁн„ҙм—җ лҢҖн•ң 분м„қмқҙ к°ҖмһҘ мӨ‘мҡ”н•ҳлӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ.

2. мӢңмһҘ 분м„қ

н•ңкөӯ мӢқВ·мқҢлЈҢ мӮ°м—… кі к°қмқҳ нҠ№м§•

н•ңкөӯ мӢқВ·мқҢлЈҢ мӮ°м—…мқҳ мЈјлҗң кі к°қмқҖ н•ңкөӯ мӮ¬лһҢмқҙлӢӨ. лӢЁмҲңн•ң м§Ҳл¬ёмқҙм§Җл§Ң мҷёкөӯмқёмқҙ м•„лӢҲлқјлҠ” кІғмқҙлӢӨ. м•„л¬ҙлҰ¬ мҷёкөӯм—җ кҙ‘кі лҘј н•ҳм—¬лҸ„ н•ңкөӯ мқҢВ·мӢқлЈҢ мӮ°м—… кө¬л§Өм—җ лҜём№ҳлҠ” мҳҒн–ҘмқҖ лҜёлҜён• мҲҳл°–м—җ м—ҶлӢӨлҠ” кІғмқҙлӢӨ.

к·ёл Үкё°м—җ мҷёкөӯм—җм„ң лёҢлһңл“ң мқём§ҖлҸ„к°Җ лҶ’мқҖ кІғмқҖ м•„л¬ҙлҹ° мҶҢмҡ©мқҙ м—ҶлӢӨ. н•ңкөӯ лӮҙм—җм„ң лёҢлһңл“ң мқём§ҖлҸ„к°Җ м–јл§ҲлӮҳ мһҲлҠ”лғҗк°Җ к°ҖмһҘ мӨ‘мҡ”н•ң нҸ¬мқёнҠёк°Җ лҗңлӢӨ. мӮ¬мӢӨ н•ңкөӯмқҳ мқҢВ·мӢқлЈҢ мӮ°м—…мқҖ м„ёкі„ мқҢВ·мӢқлЈҢ мӮ°м—… лёҢлһңл“ңмқҳ л¬ҙлҚӨмқҙлқјкі н•ңлӢӨ.

м•„л¬ҙлҰ¬ мҷёкөӯм—җм„ң лёҢлһңл“ң м§ҖлӘ…лҸ„к°Җ мһҲлӢӨкі н•ҳм—¬лҸ„ н•ңкөӯм—җм„ңлҠ” нһҳмқ„ м“°м§Җ лӘ»н•ңлӢӨ. лҢҖн‘ңм Ғмқё мӮ¬лЎҖк°Җ л°”лЎң мҪ”м№ҙмҪңлқјмқҙлӢӨ.

м–ҙлҠҗ лӮҳлқјм—җм„ңлҸ„ мқҢлЈҢ мӢңмһҘмқҳ 1л“ұмқҖ лҢҖл¶Җ분 мҪ”м№ҙмҪңлқјмқёлҚ° 비н•ҙ н•ңкөӯл§Ң мң лҸ… мқҢлЈҢмӢңмһҘмқҳ 1л“ұмқҖ м№ м„ұмӮ¬мқҙлӢӨмқҙлӢӨ. к·ёл Үкё°м—җ көӯлӮҙм—җм„ң мҪ”м№ҙмҪңлқјмқҳ мқём§ҖлҸ„лҠ” лҶ’м•„лҸ„ мӢӨ кө¬л§ӨлЎң мқҙм–ҙм§ҖлҠ” мӢңмһҘ м җмң мңЁмқҖ м№ м„ұмӮ¬мқҙлӢӨк°Җ лҶ’лӢӨ.

мҪ”м№ҙмҪңлқјмқҳ л§ҲмјҖнҢ…м „лһөнҢҖм—җм„ң м•„л¬ҙлҰ¬ л°©лІ•мқ„ м§ңліҙм•„лҸ„ мқҙ л¬ём ңлҘј н’Җкё°м—җлҠ” н•ңкі„к°Җ мһҲлӢӨкі нҢҗлӢЁн•ҳкі мөңмў…м Ғмқё кІ°лЎ мқҖ н•ңкөӯ мҶҢ비мһҗмқҳ нҠ№м§•мқҙлқјкі кІ°лЎ мқ„ лӮј мҲҳ л°–м—җ м—Ҷм—ҲлӢӨ. мқҙлҹ° мқҙмң лЎң кІ°көӯ мҪ”м№ҙмҪңлқјлҠ” н•ңкөӯм—җ лҢҖн•ң нҢҗк¶Ңмқ„ лҜёкөӯ мҪ”м№ҙмҪңлқј ліёмӮ¬м§ҒмҳҒм—җм„ң 2008л…„м—җ LGмғқнҷңкіјн•ҷмңјлЎң лӘЁл‘җ л„ҳкІјлӢӨ.

м Ғм–ҙлҸ„ мһҗмӢ л“Ө ліҙлӢӨлҠ” н•ңкөӯ мҶҢ비мһҗ нҠ№м„ұмқ„ LGк°Җ мһҳ нҢҗлӢЁ н• кІғмқҙлқјлҠ” мқҙмң мқҙлӢӨ. мқҙ лҠ” н•ңкөӯм Ғ мҶҢ비мһҗ нҠ№м§•мқ„ мһЎм•„лӮҙм§Җ лӘ»н•ҳлҠ” мқҢВ·мӢқлЈҢ нҡҢмӮ¬лҠ” мӮҙм•„ лӮЁмқ„ мҲҳ м—ҶлӢӨлҠ” кІғмқ„ ліҙм—¬мЈјлҠ” лҢҖн‘ңм Ғмқё мӮ¬лЎҖмқҙлӢӨ.

мғқк°Ғ мҷёлЎң н•ңкөӯмқҳ мҶҢ비мһҗл“ӨмқҖ к№ҢлӢӨлЎӯлӢӨ. к·ё мқҙмң лҠ” н•ңкөӯмқёмқҙ мҰҗкІЁлЁ№лҠ” мқҢмӢқкіј к№ҠмқҖ м—°кҙҖмқҙ мһҲкё° л•Ңл¬ёмқҙлӢӨ. н•ңкөӯм Ғмқё л§ӣмқ„ м•Ңм•„ лӮҙм§Җ лӘ»н•ҳл©ҙ мқҢВ·мӢқлЈҢ мӮ°м—…м—җм„ңлҠ” мҳӨлһҳ мӮҙм•„ лӮЁм§Җ лӘ»н•ҳм§Җл§Ң н•ң лІҲ к·ё л§ӣмңјлЎң мҶҢ비мһҗлҘј кёёл“Өмқҙл©ҙ к·ёл•Ңл¶Җн„°лҠ” к·ё мҶҢ비мһҗлҠ” нҸүмғқкі к°қмқҙ лҗҳлҠ” кІғмқҙлӢӨ.

к·ёлһҳм„ң мқҢВ·мӢқлЈҢ мӨ‘ м–ҙл–Ө н•ң м№ҙн…Ңкі лҰ¬лҘј ліҙлҚ”лқјлҸ„ мӢңмһҘ м§Җл°°лҘј н•ҳлҠ” н•ң лёҢлһңл“ңк°Җ 50% мқҙмғҒмқ„ м§Җл°°н•ҳлҠ” мғҒнҷ©мқҙ м—°м¶ңлҗҳкі мһҲлӢӨ. н•ң лёҢлһңл“ңмқҳ 충м„ұлҸ„к°Җ м ҲлҢҖм ҒмқҙлқјлҠ” кІғмқҙлӢӨ. н•ҳм§Җл§Ң мқҙ л§ӣлҸ„ кі к°қмқҳ мӢқмҠөкҙҖмқҙ л°”лҖҢл©ҙ м„ нҳён•ҳлҠ” л§ӣмқҙ л°”лҖҗлӢӨ.

м—°л №лі„лЎңлҸ„ к·ё лёҢлһңл“ң м„ нҳёлҸ„к°Җ л°”лҖҢлҠ”лҚ° мқҙлҠ” кі к°қмқҳ м—°л №м—җ л”°лқј мӢқмҠөкҙҖмқҙ лӢӨлҘҙлӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ.

н•ңкөӯмқёмқҳ мһ…л§ӣмқҳ н•өмӢ¬мқҖ л°ңнҡЁм—җ мһҲлӢӨ. л°ңнҡЁлҗң л§ӣмқҖ л°”лЎң к№ҠмқҖ л§ӣмқҙлқјлҠ” кІғмқҙлӢӨ. л°ңнҡЁмқҢмӢқ 비мӨ‘мқҙ м„ёкі„м—җм„ң к°ҖмһҘ лҶ’мқҖ лӮҳлқјк°Җ н•ңкөӯмқҙлӢӨ. мҡ°лҰ¬к°Җ л§Өмқј лЁ№кі мһҲлҠ” л°ҘмғҒм—җлҠ” кі м¶”мһҘ, к°„мһҘ, лҗңмһҘ, к№Җм№ҳ, м “к°Ҳмқ„ мЈјмӣҗлЈҢлЎң н•ҳм—¬ к°Җкіөлҗҳкұ°лӮҳ м„һм—¬ мһҲлҠ” мқҢмӢқмқҙ л§ҺлӢӨ.

к·ё к·јліёмқҙ л°”лЎң л°ңнҡЁлҗң мӢқмһ¬лЈҢмқҙлӢӨ. к·ёл Үкё°м—җ л°ңнҡЁк°Җ к°Җм§ҖлҠ” к·ё к№ҠмқҖ л§ӣмқ„ м§ҖлӢҲм§Җ лӘ»н•ң мқҢВ·мӢқлЈҢлҠ” мҳӨлһҳ мӮҙм•„ лӮЁм§Җ лӘ»н•ңлӢӨ. н•ңл•Ңмқҳ мң н–үмІҳлҹј лІҲм§Ҳ мҲҳлҠ” мһҲм§Җл§Ң кІ°мҪ” мҳӨлһҳк°Җм§Җ лӘ»н•ңлӢӨ.

мҡ°лҰ¬к°Җ н•ңл•Ң мң н–үн–ҲлҚҳ мқҢВ·мӢқлЈҢ лёҢлһңл“ңлҘј мғқк°Ғн•ҙ ліҙл©ҙ мүҪкІҢ м•Ң мҲҳ мһҲлӢӨ. мҳӨлһҳ лӮЁмқҖ лёҢлһңл“ң мӨ‘ мқҙлҹ° нҠ№м§•мқ„ л°ҳмҳҒн•ҳм§Җ м•ҠмқҖ кІғмқҙ м–јл§ҲлӮҳ мһҲлҠ”м§Җ мғқк°Ғн•ҙ ліҙл©ҙ м•Ң мҲҳ мһҲлӢӨ.

лқјл©ҙмқҳ м—ӯмӮ¬лҘј лӢӨмӢң мҚјлӢӨлҠ” лҶҚмӢ¬мқҳ мӢ лқјл©ҙмқ„ ліҙл©ҙ н•ҙмҷём—җм„ңлҸ„ мқём •н•ҳлҠ” кІғмқҙ л°”лЎң н•ңкөӯм Ғмқё л§ӣмқҙлӢӨ. л§өм§Җл§Ң нҠ№мң мқҳ к№ҠмқҖ л§ӣмқ„ лҠҗлӮ„ мҲҳ мһҲлӢӨкі н•ңлӢӨ.

мқҙлҠ” 비лЎқ мқёмҠӨн„ҙнҠё мқҢмӢқмқҙлқјкі н•ҳлҚ”лқјлҸ„ к·ё мҶҚм—җ н•ңкөӯм Ғ мқҢмӢқмқҳ нҠ№м§•мқё к№ҠмқҖ л§ӣмқҙ мӮҙм•„ мһҲм–ҙм•ј мҳӨлһҳ к°„лӢӨлҠ” кІғмқҙлӢӨ. м•„мқҙл“Ө мқҢлЈҢ мӢңмһҘм—җ л“ұмһҘн•ҳлҠ” мқҢлЈҢл“ӨмқҖ мқҙлҹ° л§ӣкіјлҠ” кҙҖл Ё м—Ҷмқҙ мһҗк·№м Ғмқҙкі к·ё мӢңкё°мқҳ м•„лҸҷл“Өмқҙ мӢңмІӯн•ҳлҠ” TVн”„лЎңм—җ л“ұмһҘн•ҳлҠ” мәҗлҰӯн„°лҘј к°•нҷ” н•ҳм—¬ м Ғк·№м Ғмқё л§ҲмјҖнҢ…мңјлЎң нҢҗл§ӨлҘј н•ңлӢӨ.

н•ҳм§Җл§Ң мқҙ мқҢлЈҢлҘј лӮҳмқҙк°Җ л“Өм–ҙк°Җл©ҙм„ң лЁ№м§Җ м•ҠкІҢ лҗңлӢӨ. мһҗм—°мҠӨлҹҪкІҢ н•ңкөӯмқёмқҙ мӣҗн•ҳлҠ” к№ҠмқҖ л§ӣмқ„ м°ҫм•„ к°„лӢӨлҠ” кІғмқҙлӢӨ. м–ҙлҰҙ л•Ң к№Җм№ҳлҘј к·ёл ҮкІҢ мӢ«м–ҙн•ҳлҚҳ м•„мқҙл“ӨлҸ„ лӮҳмӨ‘м—җлҠ” мһҗм—°мҠӨлҹҪкІҢ к·ё к№ҠмқҖ к№Җм№ҳ л§ӣмқ„ м°ҫкІҢ лҗҳлҠ” кІғмқҙлӢӨ. мқҙлҹ° мӮ¬мӢӨмқҖ мқҙлҜё лҜёкөӯм—җм„ң нғңм–ҙлӮҳкі мһҗлһҖ мһ¬лҜёкөҗнҸ¬л“Өмқ„ л§ҢлӮҳлҙҗлҸ„ л§Ҳм°¬к°Җм§ҖмқҙлӢӨ.

к·ёл“Өмқҙ м§„м •мңјлЎң лҠҗлҒјлҠ” л§ӣмһҲлҠ” л§ӣмқҖ н•ңкөӯмқҳ л§ӣкіј м—°кҙҖмқҙ к№ҠлӢӨлҠ” кІғмқҙлӢӨ. м•„л§ҲлҸ„ лӘҮ м„ёлҢҖлҘј кұ°міҗм•ј 비лЎңмҶҢ мқҙлҹ° к№ҠмқҖ л§ӣм—җ лҢҖн•ң мҡ•кө¬лҠ” мӮ¬лқјм§Ҳ кІғмқҙлӢӨ.

лҳҗн•ң н•ңкөӯмқё мҶҢ비мһҗмқҳ нҠ№м§•мқҖ мқёкө¬ліҖнҷ”мҷҖ к№ҠмқҖ кҙҖл Ёмқҙ мһҲлӢӨ. м„ёкі„ мөңм Җмқҳ м¶ңмӮ°мңЁмқҖ к°ҖмһҘ нҒ° мқҢВ·мӢқлЈҢ мӮ°м—…мқҳ н”јн•ҙмҡ”мқёмқҙлӢӨ. мӮ¬мӢӨ мқҢВ·мӢқлЈҢ мӮ°м—…мқҖ л°ҳліө кө¬л§Ө нҠ№м§•мқ„ к°Җм§Җкі мһҲкі н•„мҲҳ мғқмЎҙ н’Ҳмқҙкё° л•Ңл¬ём—җ лҢҖмІҙмһ¬к°Җ м—ҶлӢӨ.

к·ёлҹ° мқҳлҜёлЎң мқёлӢ№ кө¬л§Өлҹүкіј кёҲм•ЎмқҖ мқјм •н•ң нҺёмқҙлӢӨ. к·ёл Үкё°м—җ мқёкө¬к°Җ мӨ„м–ҙ л“ лӢӨл©ҙ лӢ№м—°нһҲ мӢңмһҘ кө¬л§Өл Ҙмқҙ мӨ„м–ҙ л“ңлҠ” кІғмқҙкі мқёкө¬к°Җ лҠҳм–ҙ лӮңлӢӨл©ҙ лӢ№м—°нһҲ мӢңмһҘ м „л§қмқҙ мўӢм•„ 진лӢӨлҠ” кІғмқҙлӢӨ.

к·ёл Үкё°м—җ к°ҖмһҘ мқёкө¬ліҖнҷ”к°Җ мӨ‘мҡ”н•ң мӮ°м—…мқҙ л°”лЎң мқҢВ·мӢқлЈҢ мӮ°м—…мқҙлӢӨ. нҳ„мһ¬ 10м„ё мқҙн•ҳмқҳ мқёкө¬к°Җ кёүкІ©нһҲ мӨ„кі мһҲкі 65м„ё мқҙмғҒмқҳ л…ёл №мқёкө¬лҠ” кёүкІ©нһҲ лҠҳкі мһҲлҠ” мӢӨм •мқҙлӢӨ.

лӢЁмҲңн•ҳм§Җл§Ң л…ёмқёл“Өмқҙ м„ нҳён•ҳлҠ” мқҢВ·мӢқлЈҢ мӢңмһҘмқҖ лҠҳм–ҙ лӮ кІғмқҙкі 10м„ё мқҙн•ҳмқҳ м•„мқҙл“Өмқҙ м„ нҳён•ҳлҠ” мқҢВ·мӢқлЈҢ мӮ¬мһҘмқҖ мӨ„м–ҙ л“Ө кІғмқҙ л»”н•ң мқҙм№ҳмқҙлӢӨ.

л…ёмқёл“Өмқҳ мЈјлҗң мқҙмҠҲк°Җ кұҙк°•мқҙлҜҖлЎң кұҙк°•мӢқн’Ҳ мӢңмһҘмқҖ к°Җл©ҙ к°ҲмҲҳлЎқ лҠҳм–ҙ лӮ кІғмқҙл©° нҠ№нһҲ кұҙк°•м—җ н•ҙм•…мқ„ лҒјм№ңлӢӨкі ліҙмқҙлҠ” мқҢВ·мӢқлЈҢ м ңн’Ҳкө°л“ӨмқҖ кёүкІ©нһҲ мӨ„м–ҙл“Ө кІғмқҙлқјлҠ” кІғмқҙ 분лӘ…н•ҳлӢӨ.

мқҙм—җ л°ҳн•ҙ мқёкө¬к°Җ мӨ„кі мһҲлҠ” 10м„ё мқҙн•ҳмқҳ м—°л №мёөл“ӨмқҖ лӢ№м—°нһҲ кө¬л§Өлҹүмқҙ мӨ„м§Җл§Ң л¬ём ңлҠ” мӢӨм ң кө¬л§Өн•ҳлҠ” мӮ¬лһҢмқҙ м•„мқҙл“Өмқҙ м•„лӢҲлқј л¶ҖлӘЁмқҙкё° л•Ңл¬ём—җ н•ң к°Җм •м—җ н•ң мһҗл…ҖлҘј к°Җм§Җкі мһҲлӢӨл©ҙ к·ё мһҗл…ҖлҘј мң„н•ҙм„ң мөңм„ мқҳ м ңн’Ҳмқ„ м„ нғқн•ҳм—¬ м ңкіөн•ҳкі мӢ¶мқҖ кІғмқҙ л¶ҖлӘЁл§ҲмқҢмқҙлқј кі кёү м•„лҸҷмҡ© мқҢВ·мӢқлЈҢ мҲҳмҡ”к°Җ кёүкІ©нһҲ мҰқлҢҖлҗ кІғмқҙлқјкі мҳҲмёЎн• мҲҳ мһҲлӢӨ.

мҲҳмҡ” нҷҳкІҪмқҳ м—ӯмӮ¬м Ғ ліҖнҷ”

н•ңкөӯ мӢқВ·мқҢлЈҢ мӢңмһҘ мҲҳмҡ”лҠ” мҙҲм°Ҫкё° мғқмЎҙмқ„ мң„н•ң мҲҳмҡ”лЎңл¶Җн„° мӢңмһ‘лҗҳм—ҲлӢӨ. мғқмЎҙмқ„ мң„н•ҙм„ң мөңм Җмқҳ мқҢВ·мӢқлЈҢлҘј кө¬л§Өн•ҳлҠ” л°©мӢқмқё кІғмқҙлӢӨ. мқҙл•ҢлҠ” к·ёлғҘ л°°лҘј мұ„мҡё мҲҳ мһҲлҠ” мӢјк°’мқҳ м ңн’Ҳмқҙ к°ҖмһҘ м„ нҳёлҗҳлҠ” мӢңкё°мҳҖлҚҳ кІғмқҙлӢӨ.

лҢҖлҹүмңјлЎң кіөмһҘм—җм„ң л§Ңл“Өм–ҙ진 мқёмҠӨн„ҙнҠёлӮҳ нҷ”н•ҷ мқҢВ·мӢқлЈҢк°Җ нҢҗмқ„ м№ҳкі м§ҖкёҲ мҷҖм„ң лЁ№мңјлқјкі н•ҳл©ҙ м•„л¬ҙлҸ„ лЁ№м§Җ м•Ҡмқ„ к·ёлҹ° мқҢВ·мӢқлЈҢк°Җ лӮ к°ң лҸӢнһҢ л“Ҝ нҢ”л ӨлӮҳк°„ мӢңкё°к°Җ л°”лЎң мқҙл•ҢмқҙлӢӨ. н•ңкөӯмқҳ мқҢВ·мӢқлЈҢк°Җ мқҙм ң л§ӣмқҙ мһҲм–ҙм•ј н•ңлӢӨлҠ” мғқк°Ғмқҙ л“Өкё° мӢңмһ‘н•ң мӢңкё°к°Җ л°”лЎң 80л…„лҢҖ мӨ‘л°ҳл¶Җн„°мқҙлӢӨ.

лҢҖн‘ңм Ғмқё мӮ¬лЎҖлҘј ліҙл©ҙ мқҙм „м—җлҠ” мЎ°лҜёлЈҢ мӢңмһҘм—җм„ң м–‘лҢҖ лёҢлһңл“ңлҠ” лҜёмӣҗкіј лҜён’Қмқҙм—ҲлӢӨ. мқҙ л‘җ нҷ”н•ҷ мЎ°лҜёлЈҢлҠ” мӮ¬мӢӨ м§ҖкёҲ мӮ¬лһҢл“Өм—җкІҢ лЁ№мңјлқјкі н•ҳл©ҙ 기분 мўӢкІҢ лЁ№мқ„ мӮ¬лһҢмқҖ лі„лЎң л§Һм§Җ м•ҠкІ м§Җл§Ң к·ё мӢңкё°м—җлҠ” мӢ¬м§Җм–ҙ мқҙ нҷ”н•ҷ мЎ°лҜёлЈҢм—җ л°Ҙмқ„ 비벼 лЁ№лҠ” мӮ¬лһҢл“Өк№Ңм§Җ мһҲмқ„ м •лҸ„мҳҖлӢӨ.

мӣҗмҙҲм Ғмқё л§ӣмқё нҷ”н•ҷ м•„лҜёл…ёмӮ°м—җ кёёл“Ө여진 мғҒнҷ©мқҙлқј лҚ” мқҙмғҒмқҳ мўӢмқҖ кІғмқҙ м—ҶлӢӨкі н• м •лҸ„лЎң л§ҺмқҖ мӮ¬лһҢл“Өмқҙ м„ нҳён•ң мӢқн’Ҳмқҙм—Ҳм§Җл§Ң мқҙнӣ„ лӢӨмӢңлӢӨмҷҖ л§ӣлӮҳк°Җ мӢңмһҘм—җ л“ұмһҘн•ҳл©ҙм„ң мғҒнҷ©мқ„ л°”кҫёкё° мӢңмһ‘н–ҲлӢӨ.

80л…„лҢҖл¶Җн„° мӢңмһ‘лҗң мғҲлЎңмҡҙ мҲҳмҡ”лҠ” л§ӣм—җ лҢҖн•ң мғҲлЎңмҡҙ н•ҙм„қмқҙлӢӨ. лӢЁмҲңн•ң л§ӣліҙлӢӨлҠ” ліөн•©м Ғмқҙкі мһҗм—°мҠӨлҹ¬мҡҙ л§ӣм—җ лҢҖн•ң мҡ•кө¬к°Җ лӮҳнғҖлӮҳкё° мӢңмһ‘н•ң кІғмқҙлӢӨ.

мқҙкІғмқҖ мҶҢл“қмҲҳмӨҖмқҙ лҶ’м•„ м§Җкё° мӢңмһ‘н•ң 8л…„лҢҖм—җ лӮҳнғҖлӮң м „нҳ•м Ғмқё нҳ„мғҒмқҙлӢӨ. 60л…„лҢҖл¶Җн„° мӢңмһ‘лҗң лҜёмӣҗкіј лҜён’Қм „мҹҒмқҖ мқҙ мӢңкё°м—җ мҳӨл©ҙм„ң ліҖнҷ”н•ңлӢӨ.

80л…„лҢҖ м „к№Ңм§Җ лҜёмӣҗмқҙ м ҲлҢҖм Ғмқё мҡ°м„ёмҳҖлҠ”лҚ° 80л…„лҢҖ мӢңмһҘмқҳ нқҗлҰ„мқҙ кі к°қл“Өмқҳ л§ӣм—җ лҢҖн•ң мҡ•кө¬к°Җ л°”лҖҢлҠ” мӢңм җмқё кІғмқ„ м•Ңм•„мұҲ м ңмқјм ңлӢ№мқҳ лӢӨмӢңлӢӨмқҳ кіөкІ©м—җ лҜёмӣҗмқҖ лҠҰкІҢ лҢҖмқ‘мқ„ н•ҳмҳҖкі к·ё кІ°кіј л’ӨлҠҰкІҢ л§ӣлӮҳлҘј м¶ңмӢңн–Ҳм§Җл§Ң лӢӨмӢңлӢӨмқҳ мӢңмһҘ м җмң мңЁмқ„ л§үм§Җ лӘ»н•ң кІғмқҙлӢӨ.

мӮ¬мӢӨ мқҢВ·мӢқлЈҢ мӢңмһҘмқҳ мөңлҢҖмқҳ кё°нҡҢлҠ” кі к°қл“Өмқҳ л§ӣм—җ лҢҖн•ң мҡ•кө¬к°Җ л°”лҖ” л•ҢмқҙлӢӨ. мқҙ мӢңкё°лҘј м ңлҢҖлЎң мӨҖ비н•ҳкі к·ём—җ л§һлҠ” м ңн’Ҳмқ„ м¶ңмӢңн•ң нҡҢмӮ¬лҠ” лӢӨмқҢ кІҪмҹҒ мӢңмһҘм—җм„ң м••лҸ„м Ғмқё мӢңмһҘм җмң мңЁлЎң м„ұкіөн•ҳкІҢ лҗҳм§Җл§Ң к·ё ліҖнҷ”лҘј лҶ“м№ң м—…мІҙлҠ” м•„л¬ҙлҰ¬ 1мң„мҳҖлӢӨкі н•ҳлҚ”лқјлҸ„ мӢңмһҘмқ„ лӮҙм–ҙмЈјкі 2мң„мқҳ көҙмҡ•мқ„ к°җмҲҳн•ҙм•ј н•ҳлҠ” кІғмқҙ мқҢВ·мӢқлЈҢ мӢңмһҘмқҳ нҠ№м§•мқҙлӢӨ.

мқҙмҷҖ 비мҠ·н•ң мӮ¬лЎҖк°Җ л°”лЎң OB л§ҘмЈјмҷҖ н•ҳмқҙнҠёмҷҖмқҳ кҙҖкі„мқҙлӢӨ. н•ҳмқҙнҠёк°Җ м¶ңмӢңлҗң мқҙнӣ„ мӢңмһҘ м җмң мңЁмқҙ м—ӯм „лҗҳм—ҲлӢӨ. к·ём „м—җлҠ” мЎ°м„ л§ҘмЈјмҷҖ OBл§ҘмЈј мӢңмһҘм—җм„ң мЎ°м„ л§ҘмЈјк°Җ м ңлҢҖлЎң нҢҗл§ӨлҸ„ лӘ»н• м •лҸ„лЎң мӢңмһҘм—җм„ң м—ҙм„ё мҳҖлҠ”лҚ° н•ҳмқҙнҠё л§ҘмЈјк°Җ м¶ңмӢңлҗң нӣ„ лӢЁ мӢңк°„ м•Ҳм—җ 1л“ұмқҙ лҗҳкі OBлҠ” мӢңмһҘм—җм„ң л°Җл Ө лӮ¬лҚҳ кІғмқҙлӢӨ.

к·ё кІ°кіј н•ҳмқҙнҠё л§ҘмЈјлҠ” мқҙм ң 진лЎң мҶҢмЈјк№Ңм§Җ мһҘм•…н•ҳм—¬ мӢңмһҘм—җм„ң мӮҙм•„ лӮЁм•ҳм§Җл§Ң OB л§ҘмЈјлҘј мҶҢмң н–ҲлҚҳ л‘җмӮ°мқҖ мЈјлҘҳмӮ°м—…мқ„ нҸ¬кё° н•ҳлҠ” лӢЁкі„к№Ңм§Җ мҳЁ кІғмқҙлӢӨ. ліҖнҷ”н•ҳлҠ” кі к°қмқҳ мһ…л§ӣмқ„ л§һ추л©ҙ мӮҙм•„ лӮЁкі лӘ» л§һм¶”кі л’· м°ЁлҘј нғҖл©ҙ м–ҙл–Ө мң„м№ҳм—җ мһҲлҚ”лқјлҸ„ мӢңмһҘм—җм„ң л°Җл Ө лӮңлӢӨлҠ” кІғмқ„ м „нҳ•м ҒмңјлЎң ліҙм—¬ мӨҖ мҳҲмқҙлӢӨ.

2000л…„лҢҖм—җ л“Өм–ҙм„ңл©ҙм„ң н•ңкөӯмқёмқҳ мһ…л§ӣмқҖ мӣ°л№ҷ лҳҗлҠ” кұҙк°•н•ң л§ӣмңјлЎң ліҖн•ҳкё° мӢңмһ‘н–ҲлӢӨ. л¬ҙкіөн•ҙ мІӯм •н•ң л§ӣмқҙ мӢңмһҘмқҳ нҷ”л‘җк°Җ лҗң кІғмқҙлӢӨ. мқҙ мӢңкё°л¶Җн„° м№ңнҷҳкІҪ, л¬ҙкіөн•ҙмӢқ, мһҗм—°мӢқ, мӣ°л№ҷмӢқ л“ұл“ұ лӘЁл“ лӘём—җ мўӢлӢӨлҠ” л§җмқ„ лӢӨ к°Җм ёлӢӨ л¶ҷмқҙлҠ” мқҢмӢқл“Өмқҙ л“ұмһҘн•ҳкё° мӢңмһ‘н–Ҳкі кұҙк°• мқҢмӢқмқҙ мһҗлҰ¬мһЎкі кұҙк°•н•ң л§ӣмқҙ мӨ‘мҡ”н•ң мӢңкё°к°Җ лҗҳм—ҲлӢӨ.

кёүм„ұмһҘ н•ҳкё° мӢңмһ‘н•ң кІғмқҖ л°”лЎң кұҙк°•мӢқн’ҲмӢңмһҘмқҙкі кұҙк°•н•ҳм§Җ лӘ»н•ң мқҢВ·мӢқлЈҢлҠ” мӮҙм•„ лӮЁм§Җ лӘ»н•ҳлҠ” мӢңкё°к°Җ лҸ„лһҳн•ҳмҳҖлӢӨ. к°’мӢј мқҢВ·мӢқлЈҢлҠ” н•„мҡ”н•ң лҢҖмӨ‘мӢқлӢ№м—җм„ңл§Ң м Җк°ҖлЎң л§һ추기 мң„н•ҙм„ң кұҙк°•мқ„ мғқк°Ғн•ҳм§Җ м•Ҡкі кіөкёүн•ҳлҠ” мӢңмһҘмңјлЎң лӮЁкІҢ лҗҳкі , мЈјлЎң мӨ‘мҶҢм—…мІҙл“Ө мӨ‘мӢ¬мңјлЎң кіөкёүлҗҳлҠ” мӢңмһҘмқҙ лҗҳм—ҲлӢӨ.

мқҢмӢқл¬ёнҷ”м—җ мғҲлЎңмҡҙ нҢЁлҹ¬лӢӨмһ„мқҙ л“ұмһҘн•ҳл©ҙ к·ё нҢЁлҹ¬лӢӨмһ„м—җ л§һлҠ” нҡҢмӮ¬лӮҳ мқҢмӢқмқҙ кёүкІ©нһҲ л§Өм¶ңмқ„ мҳ¬лҰ¬кі мӢңмһҘм җмң мңЁмқ„ лҶ’м—¬ к°ҖкІҢ лҗңлӢӨ. мӣ°л№ҷмқҳ мӢңлҢҖк°Җ лҸ„лһҳн• л•Ң к°ҖмһҘ н•ҙнғқмқ„ ліё нҡҢмӮ¬к°Җ н’Җл¬ҙмӣҗмқҙлӢӨ.

н’Җл¬ҙмӣҗмқҳ мқҙлҜём§ҖмҷҖ мӣ°л№ҷмқҳ мҡ•кө¬к°Җ л§ҢлӮҳлҠ” м§Җм җм—җм„ң н’Җл¬ҙмӣҗмқҳ 비мҰҲлӢҲмҠӨлӘЁлҚёмқҖ мһҗлҰ¬лҘј мһЎмқҖ кІғмқҙлӢӨ. мқҙнӣ„ л§ҺмқҖ 분야м—җм„ң мӢңмһҘм—җ мқҙлҹ° нҳ„мғҒмқҙ л“ұмһҘ н•ҳкІҢ лҗҳлҠ”лҚ° нҳ„мһ¬ к·ё нҳ„мғҒмқҖ к°Җл©ҙ к°ҲмҲҳлЎқ мӢ¬н•ҙ м§ҲкІғмңјлЎң ліҙмқёлӢӨ.

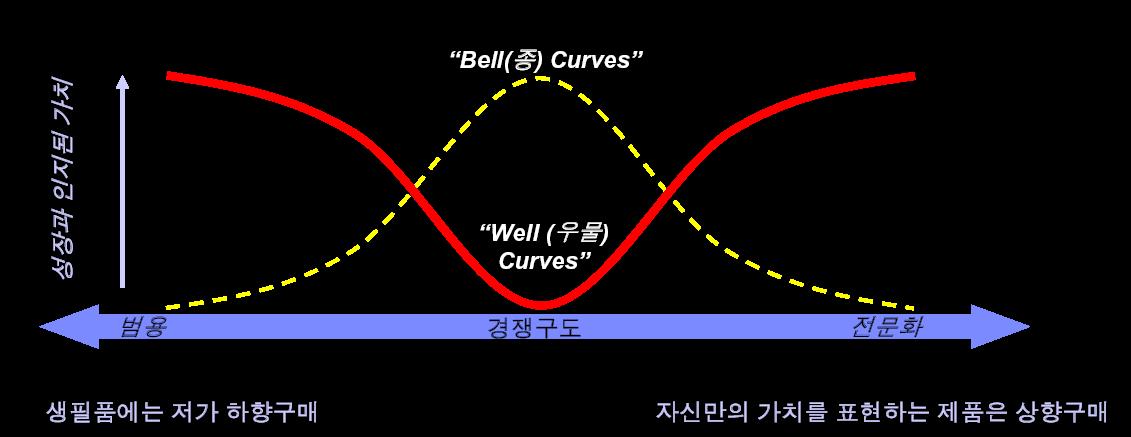

мқҙ к·ёлҰјм—җ лӮҳмҷҖ мһҲлҠ” нҳ„мғҒмІҳлҹј м Җк°Җмқҳ кІҪмҡ°лҠ” кёүкІ©нһҲ мӢңмһҘмқҙ нҷ•лҢҖлҗҳкі лҢҖмӢ к°ҖкІ©мқҖ лӮ®м•„ м§ҖлҠ” л°©н–ҘмңјлЎң мӢңмһҘмқҙ л°”лҖҗлӢӨ.

мқҙ м Җк°Җ м№ҙн…Ңкі лҰ¬лҠ” мҶҢ비мһҗк°Җ лі„лЎң кі лҜјн•ҳм§Җ м•Ҡкі м„ нғқмқ„ н• мҲҳ мһҲкі лёҢлһңл“ңмқҳ н’Ҳм§Ҳ м°Ёлі„м„ұмқҙ нҒ¬кІҢ лӮҳнғҖлӮҳм§Җ м•ҠлҠ” м ңн’Ҳ кө°л“Өмқҙкё° л•Ңл¬ём—җ кө¬л§Өмһҗл“ӨмқҖ к°ҖлҠҘн•ң лӮ®мқҖ к°ҖкІ©м—җм„ң кө¬л§Өн•ҳкё°лҘј мӣҗн•ңлӢӨ.

м Җк°Җкө¬л§ӨлЎң л§Ңл“Өм–ҙ진 м—¬мңілҸҲмқҖ мһҗмӢ мқҙ кі лҜјн•ҙм„ң м„ нғқн•ҳкё°лҘј мӣҗн•ҳлҠ” м ңн’Ҳм—җ нҲ¬мһҗлҘј н•ҳкІҢ лҗҳлҠ” кІғмқҙлӢӨ. кё°мЎҙмқҳ мӨ‘к°Җ мӢңмһҘмқҖ мқҙм ңлҠ” к°Җл©ҙ к°ҲмҲҳлЎқ мӨ„м–ҙл“ лӢӨ.

мӢңмһҘмқҙ кёүкІ©нһҲ мӨ„м–ҙл“Өкё° л•Ңл¬ём—җ кё°мЎҙм—җ мӨ‘ к°ҖкІ©мқҳ лӢӨм–‘н•ң лёҢлһңл“ңлҠ” мһҗкё° 진лЎңлҘј кІ°м •н•ҙм•ј н•ҳлҠ”лҚ° м „л¬ёнҷ” м№ҙн…Ңкі лҰ¬лЎң к°Җм„ң кі к°қ к°Җм№ҳлҘј лҶ’мқҙкі лёҢлһңл“ңлЎң мӮҙм•„лӮЁлҚҳм§Җ м•„лӢҲл©ҙ м Җк°ҖлЎң PL(Private Label) м ңн’Ҳмқ„ л§Ңл“ңлҠ” нҡҢмӮ¬лЎң ліҖлӘЁ н•ҳлҚҳм§Җ н•ҳлҠ” м–‘л°©н–Ҙ мӨ‘ н•ҳлӮҳлҘј нғқн•ҙм•ј н•ҳлҠ” мӢңм җм—җ мҷҖмһҲлӢӨ.

м–ҙмӨ‘к°„н•ң лёҢлһңл“ңмҷҖ м–ҙмӨ‘к°„н•ң к°ҖкІ©мңјлЎңлҠ” мқҢВ·мӢқлЈҢн’Ҳ мӢңмһҘм—җм„ң мӮҙм•„ лӮЁм§Җ лӘ»н•ҳлҠ” кІғмқҙ нҳ„ мӢңмһҘ нҷҳкІҪмқҙлӢӨ. кі к°Җмқҳ к°ҖкІ©лҢҖлҠ” кі к°қмқҙ мӣҗн•ҳлҠ” н”„лҰ¬лҜём—„ к°Җм№ҳлҘј м ңкіөн•ҙ мЈјлҠ” лёҢлһңл“ңк°Җ лҗ л•Ңл§Ң мӮҙм•„ лӮЁлҠ”лӢӨ.

к°ҖкІ©л§Ң лҶ’мқҙкі мқҙлҰ„л§Ң л°”кҫём—ҲлӢӨкі н•ҳм—¬ кі к°ҖлҘј л°ӣмқ„ мҲҳ мһҲлҠ” кІғмқҙ м•„лӢҲлӢӨ. л§ҺмқҖ мӢқн’Ҳ лёҢлһңл“ңл“Өмқҙ м°Ёлі„нҷ”лҗң к°Җм№ҳлҸ„ л§Ңл“Өм–ҙ лӮҙм§Җ лӘ»н•ҳл©ҙм„ң мқҙлҰ„л§Ң л°”кҫјлӢӨкі н•ҳм—¬ кі к°Җ мӢңмһҘм—җм„ң мӮҙм•„ лӮЁлҠ” кІғмқҙ м•„лӢҲлӢӨ.

к·ёл Үкё°м—җ лӢЁмҲңнһҲ н”„лҰ¬лҜём—„мқҙлқј л¶ҷ여진 м ңн’ҲмқҖ мӮҙм•„лӮЁм§Җ лӘ»н•ҳкі м „нҳҖ лӢӨлҘё м»Ём…үнҠёмқҳ лёҢлһңл“ңк°Җ лҸ…мһҗм Ғмқё нҸ¬м§Җм…”лӢқмқ„ к°Җ진 кІҪмҡ°м—җ мӮҙм•„ лӮЁмқ„ кІғмқҙлӢӨ.

к·ёлҰ¬кі н•ңк°Җм§ҖлҠ” к·ё нҸ¬м§Җм…”лӢқм—җ м ңлҢҖлЎң мӮҙм•„ лӮЁмқҖ лёҢлһңл“ңлҠ” мӢңмһҘ м җмң мңЁмқ„ 50% мқҙмғҒ нҷ•ліҙн•ҳкі мҙҲкіј мқҙмңӨмқ„ л§Ңл“Өм–ҙ лӮј кІғмқҙлӢӨ.

3. кІҪмҹҒ 분м„қ – кІҪмҹҒ 분м„қкіј нҷҳкІҪ분м„қ, 진мһ…мһҘлІҪ

н•ңкөӯ мқҢВ·мӢқлЈҢ мӮ°м—…мқҳ мЈјмҡ” кІҪмҹҒмһҗ

н•ңкөӯ мқҢВ·мӢқлЈҢ мӮ°м—…мқҳ мЈјмҡ” кІҪмҹҒмһҗлҠ” көӯлӮҙ мӢңмһҘм—җ мЎҙмһ¬н•ҳлҠ” кІҪмҹҒмһҗл“ӨмқҙлӢӨ. к·ёлҰ¬кі мӢӨм ң кІҪмҹҒмқ„ н•ҳлҠ” нҡҢмӮ¬лҠ” н•ң л‘җ к°ң л°–м—җ м•Ҳ лҗңлӢӨ.

1л“ұ лёҢлһңл“ңк°Җ 50% мқҙмғҒмқҳ мӢңмһҘ м җмң мңЁмқ„ к°Җм§ҖкІҢ лҗҳкі 2л“ұ лёҢлһңл“ңлҠ” 30% м •лҸ„мқҳ м җмң мңЁмқ„ мң м§Җн•ҳлҠ” м •лҸ„мқҙкі лӮҳлЁём§Җ лёҢлһңл“ңк°Җ 20%мқҙлӮҙмқҳ м җмң мңЁмқ„ к°Җм§ҖлҠ” кІғмқҙ мқјл°ҳм ҒмқҙлӢӨ.

м№ҙл Ҳ мӢңмһҘмқ„ ліҙлҚ”лқјлҸ„ 1л“ұ лёҢлһңл“ңмқё мҳӨлҡңкё° м№ҙл Ҳк°Җ 70%мқҳ мӢңмһҘ м җмң мңЁмқ„ к°Җм§Җкі лӮҳлЁём§Җ лёҢлһңл“ңлҠ” 30%мқҙлӮҙмқҳ м җмң мңЁмқ„ к°Җм§Җкі мһҲлӢӨ. нҳ„мһ¬ мқҢВ·мӢқлЈҢ нҡҢмӮ¬к°Җ мғқмЎҙн•ңлӢӨлҠ” кІғмқҖ м Ғм–ҙлҸ„ н•ң к°ң мқҙмғҒмқҳ м№ҙн…Ңкі лҰ¬м—җм„ң 1л“ұмқ„ н•ҳкі мһҲкі к·ё м№ҙн…Ңкі лҰ¬мқҳ мҙҲкіјмқҙмңӨмңјлЎң лӢӨлҘё м№ҙн…Ңкі лҰ¬лҘј мңЎм„ұн•ҳлҠ” мғҒнҷ©мқҙлӢӨ.

к·ёл Үкё°м—җ лӢӨм–‘н•ң м№ҙн…Ңкі лҰ¬м—җ кұёміҗм„ң лӘҮ к°ңмқҳ м—…мІҙл“Өмқҙ кіјм җмқ„ н•ҳкі мһҲлҠ” кІғмқҙ нҳ„мһ¬мқҳ мқҢВ·мӢқлЈҢ мӢңмһҘмқҳ нҠ№м§•мқҙлӢӨ. мқҙмң лҠ” к°„лӢЁн•ҳлӢӨ. мқҢВ·мӢқлЈҢм—җ мһҲм–ҙм„ң мөңкі мқҳ лёҢлһңл“ңл§Ң кі к°қмқҙ м„ нғқн•ҳкё° л•Ңл¬ёмқҙлӢӨ.

мҡ°лҰ¬к°Җ м•Ңкі мһҲл“Ҝмқҙ мЎ°лҜёлЈҢ н•ҳл©ҙ лӢӨмӢңлӢӨ, мҪңлқј н•ҳл©ҙ мҪ”м№ҙмҪңлқј, л‘җл¶Җ н•ҳл©ҙ н’Җл¬ҙмӣҗ, м№ҙл Ҳ н•ҳл©ҙ мҳӨлҡңкё° мқёмҠӨн„ҙнҠё м»Өн”ј н•ҳл©ҙ л§ҘмӢ¬, м°ём№ҳмә” н•ҳл©ҙ лҸҷмӣҗ м°ём№ҳ, лқјл©ҙ н•ҳл©ҙ лҶҚмӢ¬ л“ұл“ұ мҲҳлҸ„ м—Ҷмқҙ л§ҺмқҖ м№ҙн…Ңкі лҰ¬к°Җ мһҲлӢӨ.

к°Ғ м№ҙн…Ңкі лҰ¬мқҳ 1л“ұмқҙ мһҲкі к°ҖлҠҘн•ҳл©ҙ1л“ұ лёҢлһңл“ңл§Ң кө¬мһ…н•ҳл ӨлҠ” мҶҚм„ұмқ„ м§ҖлӢҲкі мһҲлҠ” кІғмқҙ л°”лЎң мқҢВ·мӢқлЈҢ мӮ°м—…мқҳ нҠ№м§•мқҙлӢӨ.

к·ёл Үкё°м—җ к·ё нҠ№м • м№ҙн…Ңкі лҰ¬м—җм„ң мӢңмһҘмқҳ 1л“ұмқҙ л°”лҖҢлҠ” мғҒнҷ©мқҙлқјлҠ” кІғмқҖ лҢҖлӢЁн•ң мӮ¬кұҙмқё кІғмқҙлӢӨ. мӢңмһҘмқҙ мҙҲкё°мқј кІҪмҡ°м—җлҠ” м—¬лҹ¬ лёҢлһңл“ңл“Өмқҙ л“ұмһҘмқ„ н•ңлӢӨ.

к·ёлҹ¬лӮҳ мөңмў…м ҒмңјлЎң мӢңмһҘмқҳ м„ұмҲҷмқҙ м–ҙлҠҗ м •лҸ„ мқҙлЈЁм–ҙм§Җл©ҙ к·ёл•Ңл¶Җн„°лҠ” мІ м Җн•ҳкІҢ мӢңмһҘ м җмң мңЁ мӢёмӣҖмқҙ лҗҳкі мқҙ мӢёмӣҖмқ„ нҶөн•ҙм„ң 1л“ұмқҖ 1л“ұмңјлЎң кі м°©лҗҳкі лӮҳлЁём§Җ лёҢлһңл“ңлҠ” нҮҙм¶ңлҗҳл©ҙм„ң 2л“ұ лҳҗлҠ” 3л“ұк№Ңм§Җл§Ң мӮҙм•„ лӮЁлҠ” кө¬мЎ°к°Җ лҗң кІғмқҙлӢӨ.

мӮ¬мӢӨ мӢңмһҘмқҙ кі„мҶҚ м»Ө진лӢӨл©ҙ л¬ём ңлҠ” м—ҶлӢӨ. к·ёлҹ¬лӮҳ мқҢВ·мӢқлЈҢ мӮ°м—…мқҳ нҠ№м§•мғҒ мӢңмһҘмқҙ көӯлӮҙлЎң н•ңм •лҗҳм–ҙ мһҲкі к·ё н•ңм •лҗң мӢңмһҘм—җм„ң мӢёмҡ°л©ҙ лӢ№м—°нһҲ мӢңмһҘмқҙ нҸ¬нҷ” мғҒнғңм—җ мқҙлҘҙкІҢ лҗҳлҠ” кІғмқҙлӢӨ.

к·ёлҹ¬л©ҙ к·ёл•Ңл¶Җн„° мӢңмһҘ мғқмЎҙмқ„ мң„н•ң нҡЁмңЁм„ұмқ„ нҷ•ліҙн•ң лёҢлһңл“ңлҠ” мӮҙм•„ лӮЁкі к·ёл Үм§Җ лӘ»н•ң лёҢлһңл“ңлҠ” нҮҙм¶ңлҗҳкё° мӢңмһ‘н•ңлӢӨ. мқҙ кіјм •мқ„ кұ°м№ҳкі лӮҳл©ҙ мһҗм—°мҠӨлҹҪкІҢ кіјм җ нҳ•нғңмқҳ мӢңмһҘкө¬мЎ°к°Җ мғқкё°лҠ” кІғмқҙлӢӨ.

н•ңкөӯмқҳ лҢҖн‘ңм Ғмқё мқҢВ·мӢқлЈҢ кІҪмҹҒнҡҢмӮ¬лҠ” CJм ңмқјм ңлӢ№кіј лҢҖмғҒмқҙлӢӨ. мқҙ л‘җ к°ңмқҳ кё°м—…мқҖ лӢӨм–‘н•ң м№ҙн…Ңкі лҰ¬м—җм„ң кІҪмҹҒмқ„ н•ңлӢӨ. м–ҙлҠҗ м№ҙн…Ңкі лҰ¬лҠ” CJк°Җ 1л“ұмқҙкі м–ҙлҠҗ м№ҙн…Ңкі лҰ¬лҠ” лҢҖмғҒмқҙ 1л“ұмқё кІғмқҙлӢӨ.

м„ңлЎң 1л“ұкіј 2л“ұмқҳ мһҗлҰ¬лҘј нҷ•ліҙ н•ҳкі мһҲкё° л•Ңл¬ём—җ 1л“ұмңјлЎңлҠ” мҙҲкіј мқҙмңӨмқ„ м–»кі 2л“ұмқё м№ҙн…Ңкі лҰ¬м—җ лҢҖн•ҙм„ң н–Ҙнӣ„ 1л“ұмқҙ лҗҳкё° мң„н•ҙ нҲ¬мһҗлҘј н•ҳлҠ” кІғмқҙлӢӨ. кі к°қл“Өмқҙ к°ҖкІ©м—җ лҜјк°җн•ҳкё° л•Ңл¬ём—җ мӢңмһҘ м җмң мңЁмқ„ лҶ’мқҙл ӨлҠ” 2л“ұмқҙ к°ҖкІ©мқ„ лӮ®м¶”лҠ” м „лһөмңјлЎң лӮҳмҳӨл©ҙ 1л“ұмқҖ к°ҖкІ©мқ„ лҶ’мқј мҲҳ м—ҶлҠ” кІғмқҙлӢӨ.

к·ёл Үкё°м—җ мӢңмһҘ нҠ№м„ұмғҒ н•ңкөӯмқҳ мқҢВ·мӢқлЈҢ кё°м—…л“Өмқҳ нҸүк· мҲҳмқөмқҖ 5% лӮҙмҷёмқҳ мҲҳмӨҖмқҙлӢӨ. мҙҲкіј мқҙл“қмқ„ м–»лҠ” 1л“ұ м№ҙн…Ңкі лҰ¬лҸ„ к·ёл ҮкІҢ л§ҺмқҖ мҲҳмқөмқ„ м–»мқ„ мҲҳ м—ҶлҠ” кІғмқҙ л°”лЎң 2л“ұмқҳ кІ¬м ң л•Ңл¬ёмқҙлӢӨ.

мқҙлҹ° мқҙмң лЎң мӢ мғқ м—…мІҙл“Өмқҙ мӮ¬мӢӨ мқҢВ·мӢқлЈҢ мӮ°м—…м—җ 진мһ…н•ҳм—¬ мһҗлҰ¬лҘј мһЎлҠ” л°©лІ•мқҖ мӢӨм ңлЎңлҠ” кұ°мқҳ м—ҶлӢӨкі ліҙл©ҙ лҗңлӢӨ. мҳӨм§Ғ н•ҳлӮҳмқҳ л°©лІ•мқҖ л°”лЎң м „нҳҖ мғҲлЎңмҡҙ м№ҙн…Ңкі лҰ¬лҘј л§Ңл“ңлҠ” кІҪмҡ°мқҙлӢӨ. лҢҖн‘ңм Ғмқё мӮ¬лЎҖк°Җ л°”лЎң мӣ…진 мӢқн’ҲмқҙлӢӨ.

мӣ…진мӢқн’ҲмқҖ лҲ„м Ғм Ғмһҗк°Җ л„Ҳл¬ҙ лҶ’м•„м„ң мөңмў… мІӯмӮ° мІҳлҰ¬ м§Ғм „м—җ мӮҙм•„ лӮЁм•ҳлӢӨ. к·ё н•өмӢ¬ мқҙмң к°Җ л°”лЎң лӮЁл“Өмқҙ к°ңмІҷн•ҳм§Җ лӘ»н•ң н•ңкөӯнҳ• мқҢлЈҢ мӢңмһҘмқ„ к°ңмІҷн–Ҳкё° л•Ңл¬ёмқҙлӢӨ.

мҙҲлЎқ л§ӨмӢӨ, м•„м№Ён–ҮмӮҙмқҙлӮҳ к°Җмқ„ лҢҖ추мҷҖ к°ҷмқҖ кІғмқҙ л°”лЎң к·ёлҹ° м№ҙн…Ңкі лҰ¬мқҙлӢӨ. мӣ…진мқҙ к°ңл°ң н•ҳкё° м „к№Ңм§ҖлҠ” мқҙлҹ° м ңн’Ҳ кө°мқҙ м—Ҷм—ҲлӢӨ.

к·ёлҹ°лҚ° мӣ…진мқҙ лӮҳмҷҖм„ң мӢңмһҘнҢҗл§ӨлҘј н•ҳкё° мӢңмһ‘н•ҳл©ҙм„ң н•ңкөӯнҳ• мқҢлЈҢ м№ҙн…Ңкі лҰ¬к°Җ мғқкІјкі лӢ№м—°нһҲ мқҙмӢңмһҘм—җм„ң 1л“ұмқҖ мӣ…진мқё кІғмқҙлӢӨ. 비лЎқ мӢңмһҘмқҙ мӨ„кі мһҲкё°лҠ” н•ҳм§Җл§Ң л§җмқҙлӢӨ.

н–Ҙнӣ„ мӢңмһҘ нҷҳкІҪ

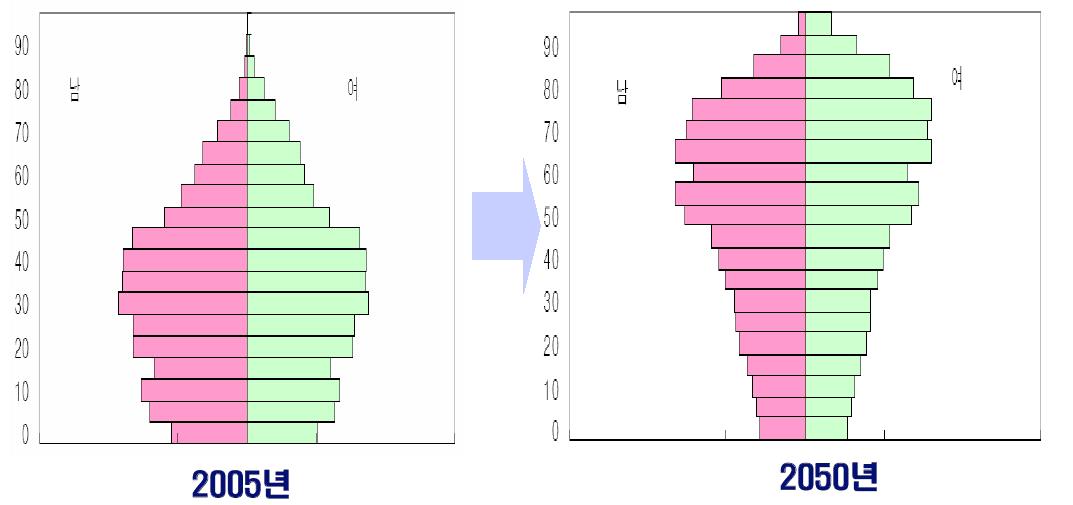

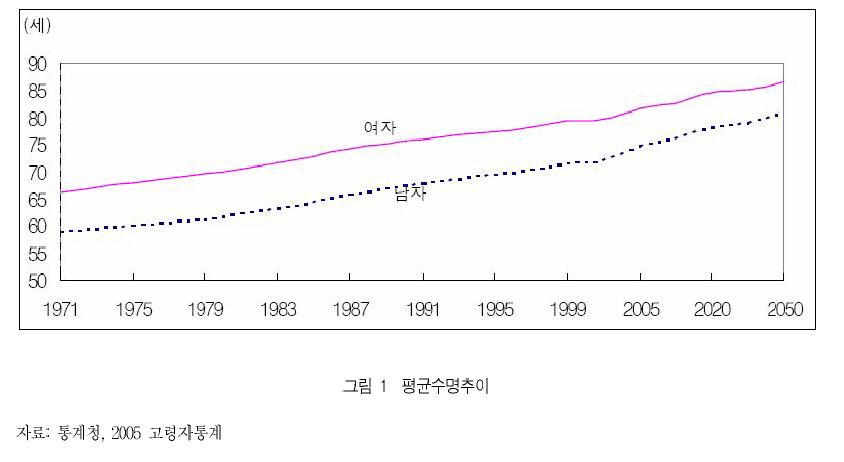

н–Ҙнӣ„ мӢңмһҘ нҷҳкІҪмқҖ мқёкө¬ ліҖнҷ”м—җ мқҳн•ҙм„ң кІ°м •лҗ кІғмқҙлӢӨ. н•ңкөӯмқҳ мқёкө¬лҠ” кёүкІ©нһҲ кі л №нҷ”н•ҳкі мһҲлӢӨ.

м•„мқҙлҹ¬лӢҲ н•ҳкІҢлҸ„ м„ёкі„ мқёкө¬кё°кө¬м—җм„ң м„ёкі„м ҒмңјлЎң мӮ°м•„м ңн•ң мҡҙлҸҷмқ„ н•ҳм—¬ к°ҖмһҘ м„ұкіөн•ң лӮҳлқјк°Җ л°”лЎң н•ңкөӯмқҙлқјкі н• м •лҸ„лЎң н•ңкөӯмқҳ мқёкө¬ к°җмҶҢлҠ” мӢ¬к°Ғн•ҳлӢӨ.

нҶөкі„мІӯм—җм„ң л§Ңл“ мқёкө¬ ліҖнҷ”лҘј ліҙм—¬ мЈјлҠ” м—°л №лі„ 분нҸ¬мқёлҚ° мқҙлҜё мқҙ к·ёлҰјл§Ң ліҙм•„лҸ„ н•ңкөӯмқҳ лҜёлһҳ мқёкө¬кө¬мЎ°к°Җ м–ҙл–»кІҢ лҗ кІғмқҙм§Җ нҷ•м—°нһҲ ліҙмқёлӢӨ.

л”°лқјм„ң нҳ„мһ¬ к°ҖмһҘ л§ҺмқҖ мқёкө¬лҘј ліҙмң н•ҳкі мһҲлҠ” м—°л №мёөмқҙ лҜёлһҳм—җ мЈјлҗң мҶҢ비계мёөмқҙ лҗ кІғмқҙкі м§ҖмҶҚм ҒмңјлЎң м—°л №мқҙ мҳ¬лқј к°Җл©ҙм„ң мқҙ м—°л №мёөмқҙ кө¬л§Өл Ҙмқ„ к°Җм§Җкі мһҲкё° л•Ңл¬ём—җ кІ°көӯ мӢңмһҘ ліҖнҷ”лҘј мЈјлҸ„ н•ҳлҠ” мғҒнҷ©мқҙ м—°м¶ңлҗ кІғмқҙлӢӨ.

мқҙ м—°л №мёөмқҖ кіјкұ°м—җ мғқмЎҙмқ„ мң„н•ҙ лЁ№кё°л§Ң н•ҳл©ҙ лҗңлӢӨлҠ” мӢңкё°лҘј мқҙлҜё л„ҳмқҖ м—°л №мқҙлқј лёҢлһңл“ңлҘј м°ҫкі мһҗмӢ мқҳ лҠҗлҒјлҠ” к°Җм№ҳл§ҢнҒј м§Җл¶Ҳн•ҳкё°лҘј мӣҗн•ҳкІҢ лҗңлӢӨ.

кө¬л§Өм—җ лі„лЎң мӢ кІҪмқ„ м“°м§Җ м•Ҡм•„лҸ„ лҗҳлҠ” м ҖкҙҖм—¬ м ңн’Ҳмқё кІҪмҡ°м—җлҠ” к°ҖлҠҘн•ң н•ң м Ҳм•Ҫн•ҳкі мһҗмӢ мқҙ мӣҗн•ҳлҠ” м ңн’Ҳ кө¬л§Өм—җ л§ҺмқҖ лҸҲмқ„ нҲ¬мһҗ н•ҳлҠ” м„ұн–Ҙмқҙ лҗ кІғмқҙлқјлҠ” кІғмқҙлӢӨ.

к·ёлҰ¬кі лҳҗ н•ңк°Җм§ҖлҠ” м—°л №мқҙ лҶ’м•„м§Җл©ҙ лҶ’м•„м§ҲмҲҳлЎқ мӣ°л№ҷ кұҙк°•м—җ лҢҖн•ң мҡ•кө¬лҠ” мҰқлҢҖлҗңлӢӨлҠ” м җмқҙлӢӨ. л”°лқјм„ң кұҙк°•н•ҙ м§Ҳ мҲҳ мһҲлӢӨл©ҙ к°ҖкІ©мқҙ 비мӢёлҚ”лқјлҸ„ мӮ¬кІ лӢӨлҠ” мқҳмӢқмқҙ мһҲкё°м—җ кұҙк°•мӢқн’Ҳ мӢңмһҘмқҙ к°Җл©ҙ к°ҲмҲҳлЎқ мҰқлҢҖлҗ кІғмқҙлқјлҠ” кІғмқҖ 분лӘ…н•ҳлӢӨ.

кұҙк°• ліҙмЎ° мӢқн’ҲмқҖ м•„лӢҲлқј н• м§ҖлқјлҸ„ кұҙк°•м—җ лҸ„мӣҖмқҙ лҗңлӢӨкі ліҙмқҙлҠ” л¬ҙм—ҮмқҙлқјлҸ„ м•Ңл Өм§Җл©ҙ кі к°қм—җкІҢлҠ” н”„лҰ¬лҜём—„ к°Җм№ҳлЎң мқём •мқ„ л°ӣмқ„ мҲҳ мһҲлӢӨ. к·ёл Үкё°м—җ мқҙ кұҙк°•кҙҖл Ё мӢқн’Ҳмқҳ мҲҳмҡ”лҠ” лҒҠмһ„м—Ҷмқҙ мҰқлҢҖлҗ кІғмқҙлӢӨ.

мқҙ лҸ„н‘ңмІҳлҹј нҸүк· мҲҳлӘ…мқҙ м§ҖмҶҚм ҒмңјлЎң мҳ¬лқј к°ҖлҠ” мғҒнҷ©мқҙлқј 2020л…„ мқҙнӣ„к°Җ лҗҳл©ҙ мқёкө¬мқҳ 15% мқҙмғҒмқҙ 65м„ё мқҙмғҒмқҳ мқёкө¬к°Җ лҗ кІғмқҙкі кі м—°л №мёөмқ„ мң„н•ң нҠ№лі„н•ң мӢқн’Ҳ мӢңмһҘмқҳ нҳ•м„ұ к°ҖлҠҘм„ұмқҙ лҶ’м•„ 진лӢӨлҠ” кІғмқҙлӢӨ.

нҠ№нһҲ 2050л…„к№Ңм§Җ к°Ҳ кІҪмҡ° мқёкө¬мқҳ 37%к№Ңм§Җ 65м„ё мқёкө¬к°Җ лҗ кІғмқҙлқјкі мҳҲмёЎн•ҳкі мһҲлҠ” мғҒнҷ©мқҙлҜҖлЎң мөңкі мқҳ мқҢВ·мӢқлЈҢ кө¬л§Ө кі к°қмқҙ 65м„ё мқҙмғҒмқҳ л…ёмқёмёөмңјлЎң л°”лҖҗлӢӨлҠ” кІғмқ„ мғҒ징м ҒмңјлЎң ліҙм—¬мӨҖлӢӨ.

к·ёл Үкё°м—җ мқҢВ·мӢқлЈҢ мӮ°м—…мқҳ н–Ҙнӣ„ мӢңмһҘмқҖ л°”лЎң л…ёмқёмёөмқҳ кө¬л§Ө м„ұн–Ҙм—җ лӢ¬л Ө мһҲлӢӨкі н•ҳм—¬лҸ„ кіјм–ёмқҙ м•„лӢҲкі мқҙ мғҒнҷ©мқ„ мЈјлҸ„м ҒмңјлЎң лҢҖмІҳн•ң кё°м—…л§Ңмқҙ мӮҙм•„ лӮЁмқ„ кІғмқҙлӢӨ.

лҳҗ н•ңк°Җм§Җ кі л Өн•ҙм•ј н• кІғмқҖ мҶҢл“қмҲҳмӨҖмқҙ лҶ’м•„ 진лӢӨкі н•ҳм—¬лҸ„ мқҢВ·мӢқлЈҢ мӮ°м—…мқ„ мң„н•ҙ кө¬л§Өн•ҳлҠ” м ҲлҢҖ кёҲм•ЎмқҖ мқјм •н• кІғмқҙл©° м „мІҙ мҶҢл“қ분배мқҳ 비мӨ‘ мӨ‘м—җ м°Ём§Җн•ҳлҠ” 비мңЁмқҖ л–Ём–ҙ 진лӢӨлҠ” кІғмқҙлӢӨ.

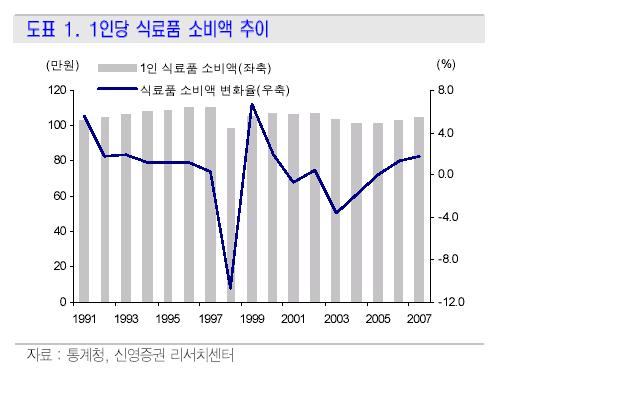

мқјл°ҳм ҒмңјлЎң мӢқлЈҢн’Ҳмқ„ мң„н•ҙм„ң кө¬л§Өн•ҳлҠ” кёҲм•ЎмқҖ лҢҖлһө мқёлӢ№ м—°110л§Ңмӣҗ мҲҳмӨҖмқҙлӢӨ. мҰү мқҙкІғмқ„ л”°м ёліҙл©ҙ м „ мқёкө¬лҘј кіұн• кІҪмҡ° лҢҖлһөм ҒмңјлЎң 50мЎ° м •лҸ„мқҳ мӢңмһҘмқҙ н•ңкөӯ мӢқмғқн• кіј кҙҖл Ён•ң мӢңмһҘмқҙлқјкі ліј мҲҳ мһҲлӢӨ.

мӮ¬лһҢмқҙ лЁ№лҠ”лҚ° м“°лҠ” 비мҡ©мқҖ м–ҙлҠҗ м •лҸ„ н•ңм •мқҙ лҗҳм–ҙ мһҲлӢӨ. мқҙкІғмқ„ к°Җм§Җкі нҢҗлӢЁн•ҳлҠ” м§ҖмҲҳк°Җ м—ҘкІ” м§ҖмҲҳлқјкі н•ҳлҠ” кІғмқёлҚ° мҶҢ비 кёҲм•Ў мӨ‘ лЁ№лҠ” кІғмқҙ м°Ём§Җ н•ҳлҠ” 비мңЁмқј м–јл§Ҳмқёк°ҖлҘј лӮҳнғҖлӮҙлҠ” кІғмқҙкі к·ё м§ҖмҲҳк°Җ лӮ®мңјл©ҙ мҶҢл“қ мҲҳмӨҖмқҙ лҶ’лӢӨкі ліҙкі лҶ’мңјл©ҙ мҶҢл“қ мҲҳмӨҖмқҙ лӮ®мқҖ кІғмңјлЎң к°„мЈј н•ңлӢӨ.

мӮ¬мӢӨ н•ңкөӯмқҳ м—ҘкІ” м§ҖмҲҳлҠ” мқҙлҜё 10% мқҙлӮҙлЎң мӨ„м—ҲлӢӨ. мқёкө¬к°Җ лҠҳм§Җ м•ҠлҠ” мғҒнҷ©м—җм„ңлҠ” мӢңмһҘ к·ңлӘЁмқҳ нҷ•лҢҖлҠ” кё°лҢҖ н• мҲҳ м—ҶлӢӨ. лӢЁм§Җ мӢңмһҘк·ңлӘЁк°Җ м»Өм ё ліҙмқҙлҠ” мЈјлҗң мҡ”мқёмқҖ л°”лЎң к°ҖкІ© мғҒмҠ№м—җ мқҳн•ң л§Өм¶ңмқҳ нҷ•лҢҖлқјкі ліј мҲҳ мһҲлӢӨ.

нҸүк· м ҒмңјлЎң мқён”Ңл Ҳмқҙм…ҳмқҙ м§ҖмҶҚм ҒмңјлЎң 7% лӮҙмҷём—җм„ң мқҙлЈЁм–ҙм ё мҳЁ кІғмқҙ кіјкұ°мқҳ мӮ¬мӢӨмқҙкі мқҙкІғмқҖ м§ҖмҶҚм ҒмңјлЎң мқјм–ҙлӮ нҳ„мғҒмқҙкё° л•Ңл¬ём—җ нҸүк· м ҒмңјлЎң мқҢВ·мӢқлЈҢ мӮ°м—…мқҳ м„ұмһҘмқҖ мқён”Ңл Ҳмқҙм…ҳ мғҒмҠ№мҲҳмӨҖмңјлЎң мң м§Җ лҗ кІғмқҙлқјлҠ” кІғмқҙ кё°ліё л°©н–ҘмқҙлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.