м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[분м„қ]нғңм–‘мӮ°м—…,мӢңмһҘм җмң мңЁмқ„ нҳ„кёҲмңјлЎң л°”кҫјлӢӨ

мҲҳмқөм„ұ лӮҳмҒң мӮ¬м–‘мӮ°м—…?

лЁјм Җ нғңм–‘мӮ°м—…мқҳ л§Өм¶ңм•Ўмқ„ мӮҙнҺҙліҙмһҗ.

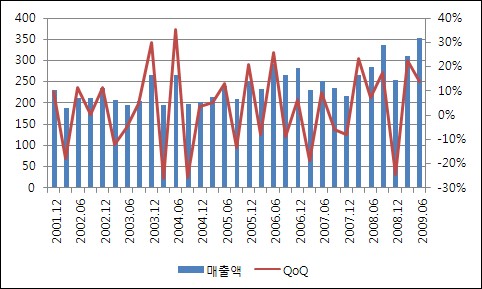

мһҗлЈҢ: Quantiwise

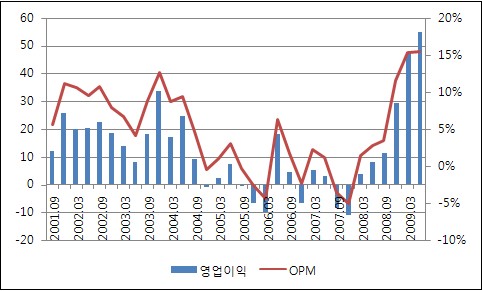

л¶Җнғ„к°ҖмҠӨ мғқмӮ°мӢӨм Ғ (м–өк°ң)

мһҗлЈҢ: м „мһҗкіөмӢңмӢңмҠӨн…ң

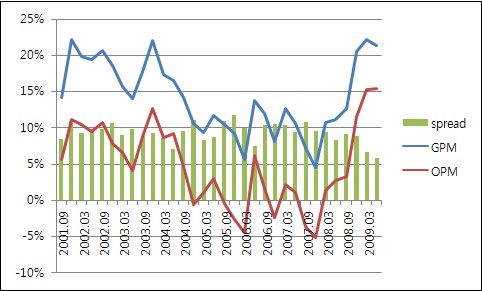

лҸҷмӮ¬лҠ” 31л…„ к°„ к°ҷмқҖ мҳҒм—…мқ„ н•ҙ мҳЁ нҡҢмӮ¬мқҙлӢӨ. л§Өм¶ңм•ЎлҸ„ 2001л…„ 3분기 210м–өм—җм„ң 2009л…„ 2분기 354м–өмңјлЎң CAGR 6.7% м„ұмһҘм—җ к·ёміӨкі мғқмӮ°мӢӨм ҒмқҖ мҳӨнһҲл Ө CAGR 2.3% к°җмҶҢн•ҳкі мһҲлӢӨ. мқҙ м–јл§ҲлӮҳ 따분н•ң мӢңмһҘмқёк°Җ?

мһҗлЈҢ: Quantiwise

к·ёлҹ¬лӮҳ мҳҒм—…мқҙмқө м°ЁнҠёлҠ” л§Өм¶ңм•Ўкіј нҢҗмқҙн•ҳкІҢ лӢӨлҘҙлӢӨ. кё°мЎҙм—җ 5~10% мӮ¬мқҙмҳҖлҚҳ мҳҒм—…мқҙмқөлҘ мқҖ 2004л…„л¶Җн„° кёүкІ©н•ҳкІҢ л–Ём–ҙм ё 분기 мҳҒм—…м Ғмһҗк№Ңм§Җ кё°лЎқн•ҳлӢӨк°Җ мөңк·јм—җлҠ” 15% мҲҳмӨҖк№Ңм§Җ кёүл“ұн•ҳмҳҖлӢӨ.

мқҙм м•Ҳ лҙҗмӨҖлӢӨ

мӮ¬мӢӨ лҸҷмӮ¬лҠ” л¶Җнғ„к°ҖмҠӨ мӢңмһҘмқҳ 70% мқҙмғҒ(2분기 кё°мӨҖ 75%)мқ„ м җмң н•ҳкі мһҲлҠ” м§Җл°°м Ғ мӮ¬м—…мһҗмқҙлӢӨ. к·ёл ҮлӢӨл©ҙ мҷң мң„мҷҖ к°ҷмқҖ мҲҳмқөмқҳ ліҖлҸҷмқҙ мқјм–ҙлӮ¬лҠ”к°Җ? нһҲмҠӨнҶ лҰ¬лҘј л“Өм–ҙліҙл©ҙ кі к°ңк°Җ лҒ„лҚ•м—¬м§„лӢӨ.

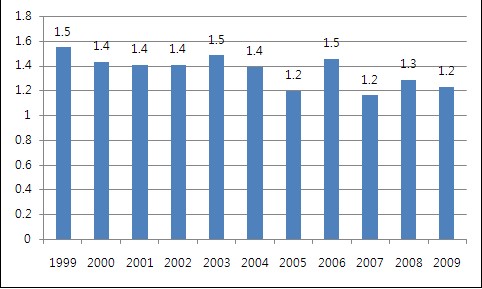

2008л…„ көӯлӮҙ л¶Җнғ„к°ҖмҠӨ мӢңмһҘм җмң мңЁ

мһҗлЈҢ: м „мһҗкіөмӢңмӢңмҠӨн…ң

(мӣҢлӮҷ кі м°©нҷ”лҗң мӢңмһҘмқҙлӢӨліҙлӢҲ к·ёлҹҙ л§ҢлҸ„ н•ҳм§Җл§Ң) нҳ„м°ҪмҲҳ нҡҢмһҘмқҖ м§ҖкёҲк№Ңм§Җ нҠ№лі„нһҲ мҲҳмқөм„ұм—җ мӢ кІҪ м“ҙ м Ғмқҙ м—ҶлӢӨкі н•ңлӢӨ. к°ҖмһҘ мӨ‘мҡ”н•ҳкІҢ мғқк°Ғн–ҲлҚҳ кІғмқҖ мӢңмһҘм җмң мңЁ. к·ёлҹ¬лӢӨк°Җ кёҖлЎңлІҢ мӣҗмһҗмһ¬ лӮң(пӨӣ)мқҙлҚҳ 2007л…„, 2008л…„ мҳҒм—…м Ғмһҗк°Җ м§ҖмҶҚлҗ м •лҸ„лЎң мӢ¬к°Ғн•ң кІҪмҳҒлӮңмқҙ кі„мҶҚлҗҳмһҗ мҲҳмқөм„ұ м•…нҷ”мқҳ мқҙмң лҘј 분м„қн•ҳкі н–Ҙнӣ„ м „лһөм—җ лҢҖн•ҙ кі лҜјн•ҳкё° мӢңмһ‘н•ң кІғмқҙлӢӨ. к·ёлҰ¬кі лӮҙлҰ° кІ°лЎ мқҖ вҖҳмӣҗмһҗмһ¬к°Җ мҶҢ비мһҗк°Җм—җ м „к°ҖвҖҷмҳҖлӢӨ.

м§ҖлӮң 10л…„ к°„ лҸҷкІ°мӢңмјңмҷ”лҚҳ нҢҗл§Өк°ҖлҘј мқёмғҒмӢңнӮӨмһҗ мҲҳмқөм„ұмқҖ к°ңм„ лҗҳм—ҲлӢӨ. к·ёлҰ¬кі мӣҗмһҗмһ¬ к°ҖкІ©мқҙ н•ҳлқҪн•ҳмһҗ к°ңм„ м¶”м„ёлҠ” лҚ” л№ЁлқјмЎҢлӢӨ. мһ¬лҜёмһҲлҠ” кІғмқҖ к°ҖкІ©мқёмғҒ л•ҢлҠ” л¬јлЎ мӣҗмһҗмһ¬ к°ҖкІ© н•ҳлқҪнҸӯ лҢҖ비 м Ҳл°ҳ м •лҸ„мқҳ мһ‘мқҖ нҢҗл§Өк°Җ мқён•ҳм—җлҸ„ мҶҢ비мһҗмқҳ к°ҖкІ©м Җн•ӯмқҙ м „нҳҖ м—Ҷкі мӢңмһҘм җмң мңЁмқҖ мң м§Җлҗҳм—ҲлӢӨлҠ” кІғмқҙлӢӨ. мқҙкІғмқ„ нҷ•мқён•ң лҸҷмӮ¬мҷҖ нҳ„м°ҪмҲҳ нҡҢмһҘмқҖ м•һмңјлЎң мӣҗмһ¬лЈҢк°ҖмҷҖ нҢҗл§Өк°Җмқҳ л§Ҳ진 мҠӨн”„л Ҳл“ңлҘј мқјм • мҲҳмӨҖ мқҙмғҒ мң м§Җн•ҳкё°лЎң кІ°м •н–ҲлӢӨ.

мӣҗмһ¬лЈҢ비мқҳ 비мӨ‘мқҙ лҶ’мқҖ лҸҷмӮ¬мқҳ мӮ¬м—…кө¬мЎ°лЎң лҙӨмқ„ л•Ң мқҙ к°ҷмқҖ кІ°м •мқҖ н•ң л§Ҳл””лЎң нҳҒмӢ мқҙлқјкі н• мҲҳ мһҲлӢӨ. мӣҗмһ¬лЈҢ к°ҖкІ©м—җ кё°м—…мқҳ мҲҳмқөмқҙ мўҢм§Җмҡ°м§Җ лҗҳм–ҙ мҷ”лҠ”лҚ° к·ё кө¬мЎ°лҘј нғҲн”јн•ҳкІҢ лҗҳл©ҙ мқҙмқөм—җ м§ҖмҶҚм„ұВ·к°ҖмӢңм„ұмқҙ мғқкё°кё° л•Ңл¬ёмқҙлӢӨ.

мһҗлЈҢ: Quantiwise, VIPнҲ¬мһҗмһҗл¬ё

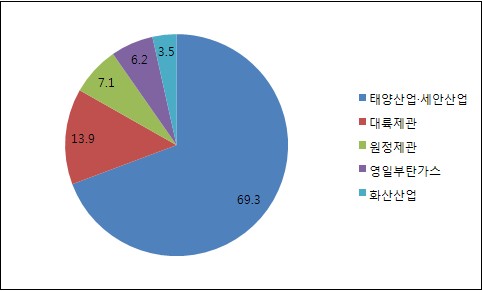

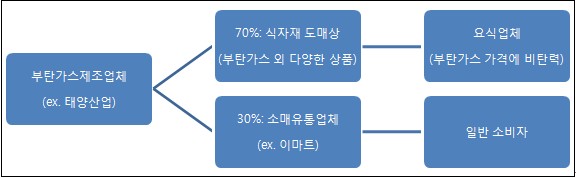

лҸ„л§ӨмғҒ мң„мЈј мң нҶөкө¬мЎ°

к°ҖкІ© мқёмғҒм—җлҸ„ л¶Ҳкө¬н•ҳкі мӢңмһҘм җмң мңЁмқҙ мң м§ҖлҗҳлҠ”, к°•л Ҙн•ң мӢңмһҘм§Җл°°л Ҙмқҳ мқҙл©ҙм—җлҠ” мң нҶөкө¬мЎ°к°Җ мһҲлӢӨ. көӯлӮҙ нңҙлҢҖмҡ© л¶Җнғ„к°ҖмҠӨмқҳ 70%лҠ” мҡ”мӢқм—…мІҙм—җм„ң мҶҢ비н•ҳкі мһҲлӢӨ. мҡ”мӢқм—…мІҙл“ӨмқҖ мӢқмһҗмһ¬ лҸ„л§ӨмғҒмңјлЎңл¶Җн„° л¶Җнғ„к°ҖмҠӨлҘј кө¬л§Өн•ҳлҠ”лҚ°, м—¬кё°м„ң мӨ‘мҡ”н•ң кІғмқҖ л¶Җнғ„к°ҖмҠӨ мҷём—җ лӢӨм–‘н•ң л¬јн’Ҳмқ„ кө¬л§Өн•ңлӢӨлҠ” кІғмқҙлӢӨ.

нңҙлҢҖмҡ© л¶Җнғ„к°ҖмҠӨ мң нҶөкө¬мЎ°

мһҗлЈҢ: VIPнҲ¬мһҗмһҗл¬ё

мқҙ мӢқмһҗмһ¬ лҸ„л§ӨмғҒл“ӨмқҖ л¶Җнғ„к°ҖмҠӨ, мқјнҡҢмҡ© м»ө, мҲҳм Җ, л¬јмҲҳкұҙ, нңҙлҢҖмҡ© лІ„л„Ҳ, к·ёлҰҮ л“ұ мӢқлӢ№м—җм„ң н•„мҡ”лЎң н•ҳлҠ” мҳЁк°– л¬јкұҙмқ„ м·Ёкёүн•ҳкі мӢӨм ңлЎң мӢқлӢ№ мёЎм—җм„ңлҸ„ м—¬лҹ¬ н’ҲлӘ©мқ„ н•ңкәјлІҲм—җ мЈјл¬ён•ҳкё° л•Ңл¬ём—җ н•ң н’ҲлӘ©м—җ лҢҖн•ң к°ҖкІ© лҜјк°җлҸ„к°Җ л–Ём–ҙм§ҖлҠ” нҺёмқҙлқјкі н•ңлӢӨ.

лҳҗ л¶Җнғ„к°ҖмҠӨ н•ң к°ңлЎң м„ңл„Ҳ мӢңк°„мқ„ мЎ°лҰ¬н•ңлӢӨкі н•ҳл©ҙ мӢӯл§Ң мӣҗ л§Өм¶ң(1мӢңк°„лӢ№ 1н…Ңмқҙлё”, 1н…Ңмқҙлё”лӢ№ 3мқё, мқёлӢ№ 1л§Ңмӣҗ к°Җм •)м—җ л“Өм–ҙк°ҖлҠ” л¶Җнғ„к°ҖмҠӨ к°ҖкІ©мқҖ мІң мӣҗ л°–м—җ л“Өм§Җ м•ҠлҠ”лӢӨ. нғңм–‘мӮ°м—… м ңн’Ҳкіј м Җк°Җн’Ҳкіјмқҳ к°ҖкІ©м°Ёмқҙк°Җ 200мӣҗ м •лҸ„ лӮҳлҠ” кІғмқ„ к°җм•Ҳн•ҳл©ҙ мӢқлӢ№ мЈјмқё мһ…мһҘм—җм„ң л¶Җнғ„к°ҖмҠӨ к°ҖкІ©мқ„ кјјкјјнһҲ л”°м ё к°ңм„ н• мҲҳ мһҲлҠ” мҲҳмқөм„ұмқҖ 0.2%м—җ л¶Ҳкіјн•ҳлӢӨ. лӢӨлҘё лҚ° мӢ кІҪ м“ё кІғмқҙ лҚ” л§Һм§Җ м•ҠкІ лҠ”к°Җ?

мқҙлІҲм—” лҸ„л§ӨмғҒ мһ…мһҘм—җм„ң мғқк°Ғн•ҙліҙмһҗ. м „ мӢңмһҘмқ„ нҶөнӢҖм–ҙ мғқмӮ°м„Ө비к°Җ н•ңм •лҗҳм–ҙ мһҲкі к·ё м„Ө비мқҳ мөңлҢҖ к°ҖлҸҷлҘ мҲҳмӨҖмқҙ мң м§Җлҗҳкі мһҲлӢӨ. мқҙл ҮкІҢ мқҙлҜё м„ұмҲҷлҗң м§Җ мҳӨлһҳмқё л¶Җнғ„к°ҖмҠӨ мӢңмһҘм—җм„ң мӢңмһҘм җмң мңЁмқҙ 70%лҘј л„ҳлҠ” нғңм–‘мӮ°м—…кіј кұ°лһҳн•ҳм§Җ м•Ҡкі лҠ” мӢқмһҗмһ¬ лҸ„л§ӨмғҒмқ„ н• мҲҳк°Җ м—ҶлӢӨ. лӢ№мһҘ мҶҗлӢҳмқҖ л“ӨмқҙлӢҘм№ҳлҠ”лҚ° к°ҖмҠӨл Ҳмқём§ҖлҘј мјӨ мҲҳк°Җ м—ҶлӢӨл©ҙ мӢқлӢ№мқҖ кұ°лһҳн•ҳлҠ” лҸ„л§ӨмғҒмқ„ л°”кҝҖ кІғмқҙлӢӨ. к·ёлҰ¬кі лҸ„л§ӨмғҒмқҖ м–ҙлҠҗ нҡҢмӮ¬ м ңн’Ҳмқҙкұҙ 비мҠ·н•ң л§Ҳ진мқ„ л¶ҷм—¬ нҢ”кё° л•Ңл¬ём—җ м ңн’Ҳ к°ҖкІ©м—җ лҜјк°җн•ҳм§Җ м•Ҡкі мҳӨнһҲл Ө нҢҗл§Өк°ңмҲҳлҘј лҠҳлҰҙ мҲҳ мһҲлҠ” нғңм–‘мӮ°м—… м ңн’Ҳмқ„ м„ нҳён• мҲҳ л°–м—җ м—ҶлӢӨ.

лӢЁкё° мЈјк°Җкёүл“ұм—җ лҢҖн•ң м•„мү¬мӣҖ

м—ӯмӢң мӢңмһҘмқҖ лҳ‘лҳ‘н•ҳлӢӨ. мөңк·ј лҸҷмӮ¬мқҳ мЈјк°ҖлҠ” м„ё л°° мқҙмғҒ кёүл“ұн•ҳмҳҖлӢӨ. к·ёлҹ¬лӮҳ кІҪмҹҒмӮ¬ лҢҖлҘҷм ңкҙҖмқҳ мЈјк°ҖлҸ„ л§Һмқҙ мҳӨлҘё кІғмқ„ ліҙлӢҲ, м—ӯмӢң вҖҳм•Ҫк°„мқҖвҖҷ л№Ҳ нӢҲлҸ„ мһҲлӢӨ. (н•„мһҗлҠ” лҢҖлҘҷм ңкҙҖмқҳ мЈјк°Җкёүл“ұмқҖ мӣҗмһҗмһ¬к°Җ н•ҳлқҪм—җ кё°мқён•ңлӢӨкі ліҙкі мһҲлӢӨ.) лҸҷмӮ¬к°Җ мӢӨм ң кІҪм ңм Ғ н•ҙмһҗлҘј к°Җм§Җкі мқҙмқөмқҳ м§ҖмҶҚм„ұмқ„ ліҙм—¬мӨ„ мҲҳ мһҲлӢӨл©ҙ мӢӨм Ғ лӘЁл©ҳн…Җмқҙ лҒқлӮң мғҒнҷ©м—җм„ңлҸ„ Snowballнҳ• мһҘкё°нҲ¬мһҗлЎңлҠ” м Ғн•©н•ң мў…лӘ©мқҙ м•„лӢҗк№Ң мӢ¶лӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.