м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[분м„қ] S&TлҢҖмҡ°, м Ҳл§қ мҶҚм—җ нқ¬л§қмқ„ ліёлӢӨ

мӢ¬к°Ғн•ң кІҪм ңмң„кё° мҶҚм—җм„ң нҳ„лҢҖм°Ёк·ёлЈ№мқҙ м„ м „н•ҳкі мһҲлӢӨлҠ” мҶҢмӢқкіј н•Ёк»ҳ мӢңмһҘм—җм„ңлҠ” мһҗлҸҷм°Ё кҙҖл ЁмЈјк°Җ к°Ғкҙ‘мқ„ л°ӣкі мһҲлӢӨ. к·ёлҹ¬лӮҳ л©ҙл©ҙмқ„ лңҜм–ҙліҙл©ҙ мҡ°нҳём Ғмқё нҷҳмңЁм—¬кұҙмқҙ нҒ° лӘ«мқ„ м°Ём§Җн•ҳкі мһҲкі , мӢӨмғҒмқҖ көӯлӮҙ мҷ„м„ұм°Ё м—…мІҙмқҳ лІӨлҚ”л“Өмқҙ м„ңм„ңнһҲ н•ҙмҷё л§Өм¶ңмІҳлҘј лӢӨм–‘нҷ”н•ҳм—¬ мһҗмІҙм ҒмңјлЎң к·ё мң„мғҒмқ„ л–Ём№ҳкі мһҲлҠ” кІҪмҡ°лҸ„ м Ғм§Җ м•ҠлӢӨ.

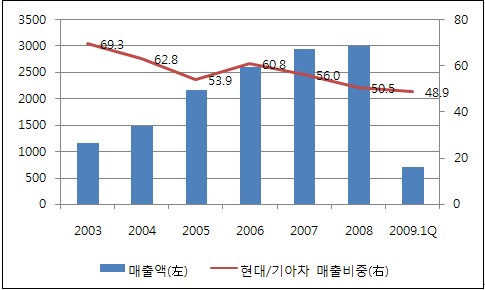

нҸүнҷ”м •кіө нҳ„лҢҖВ·кё°м•„м°Ё л§Өм¶ң비мӨ‘ <мһҗлЈҢ: Dart, нҸүнҷ”м •кіө>

к·ёлҹ¬лӮҳ {S&TлҢҖмҡ°}лҠ” GMмӮ¬нғңм—җ м§ҒкІ©нғ„мқ„ л§һм•„ нҳ№лҸ…н•ң кө¬мЎ°мЎ°м •мқ„ кұ°м№ҳкі мһҲлӢӨ. м•„лһҳ к°ҖлҸҷлҘ кіј кө¬мЎ°мЎ°м • мқјм§ҖлҘј ліҙл©ҙ мІҳм°ён•ҳкё° мқҙлҘј лҚ° м—ҶлӢӨ. мЈјмӢқлӢҙлӢ№мһҗмқҳ л§җмқ„ л№Ңл©ҙ, лҚ” мқҙмғҒ н• мқјмқҙ м—ҶлӢӨ. мқҙлҘј мҲЁкёё н•„мҡ”лҸ„ м—Ҷкі , л¶Ҳнҷ•мӢӨм„ұмқҙ м ңкұ°лҗҳм–ҙ лӢӨмӢң мқјн• мҲҳ мһҲкё°л§Ңмқ„ кё°лӢӨлҰ¬кі мһҲлҠ” мғҒнҷ©мқҙлқјкі н•ңлӢӨ. мҰқк¶ҢмӮ¬ м• л„җлҰ¬мҠӨнҠёл“ӨлҸ„ мҡёл©° кІЁмһҗлЁ№кё°лЎң м»ӨлІ„лҘј н• лҝҗмқҙкі , н•„мһҗлҸ„ лҸҷмӮ¬л§ҢнҒј мөңм•…мқҳ мғҒнҷ©мқ„ ліҙлӮҙлҠ” нҡҢмӮ¬лҠ” ліё м Ғмқҙ м—ҶлӢӨ.

мқј 20мӢңк°„, мӣ” 20мқј кё°мӨҖ к°ҖлҸҷлҘ <мһҗлЈҢ: Dart, VIPнҲ¬мһҗмһҗл¬ё>

|

мӢңкё° |

мӮ¬кұҙ |

|

2008년 2분기 |

мӢ к·ң л°Ҹ 진н–ү мӨ‘ нҲ¬мһҗ мӨ‘лӢЁ |

|

2008년 3분기 |

비мғҒкІҪмҳҒмІҙм ң лҸҢмһ… |

|

2008년 4분기 |

мӮ¬л¬ҙм§Ғ 50лӘ… к°җмӣҗ |

|

2009년 1분기 |

мғқмӮ°м§Ғ 100лӘ… к°җмӣҗ |

|

2009년 2분기 |

мғқмӮ°м§Ғ 150лӘ…, кҙҖлҰ¬м§Ғ 26лӘ… л¬ҙкёү мҲңнҷҳнңҙм§Ғ |

кө¬мЎ°мЎ°м • мқјм§Җ <мһҗлЈҢ: S&TлҢҖмҡ°>

лӢӨн–үмқё кІғмқҖ GMмқҙ нҢҢмӮ°ліҙнҳё мӢ мІӯмқ„ н•ҳл©ҙм„ң GMлҢҖмҡ°к°Җ New GMм—җ нҸ¬н•Ёлҗҳм—ҲлӢӨлҠ” мӮ¬мӢӨмқҙлӢӨ. л¬јлЎ кө¬мІҙм Ғмқё мӮ¬н•ӯмқҖ мң лҸҷм„ұ м§Җмӣҗ л“ұ көӯлӮҙ GMлҢҖмҡ°мқҳ л¬ём ңк°Җ мқјлӢЁлқҪлҗҳм–ҙм•ј л“ңлҹ¬лӮҳкІҢ лҗңлӢӨ. н•ҳм§Җл§Ң мөңк·ј GM мң„кё°мқҳ к·јліём Ғ мӣҗмқёмқҖ кёҖлЎңлІҢ нҠёл Ңл“ңлҘј мқҪм§Җ лӘ»н•ң мұ„ лҢҖнҳ• м°Ёмў…м—җл§Ң 집мӨ‘н–Ҳкё° л•Ңл¬ёмқҙлқјлҠ” 분м„қмқҙ мҸҹм•„м ё лӮҳмҳӨлҠ” к°ҖмҡҙлҚ°, GMмқҳ мҶҢнҳ•м°Ё мғқмӮ°кё°м§Җ м—ӯн• мқ„ н•ҳлҠ” GMлҢҖмҡ°лҠ” New GMм—җм„ң 비мӨ‘ мһҲлҠ” м—ӯн• мқ„ л§ЎлҠ”лӢӨлҠ” кІғмқҙ м •лЎ мқҙлӢӨ. лҳҗ мқҙлҜё мғҒн•ҳмқҙGMм—җлҸ„ лӮ©н’Ҳмқ„ н•ҳкі мһҲм–ҙ л§Ңм—җ н•ҳлӮҳ GMмқҳ мҶҢнҳ•м°Ё мғқмӮ°кё°м§Җк°Җ GMлҢҖмҡ°м—җм„ң мғҒн•ҳмқҙGMмңјлЎң ліҖкІҪлҗ мҲҳ мһҲлӢӨлҠ” мҡ°л Өм—җм„ңлҸ„ мһҗмң лЎӯлӢӨ.

кіјкұ° лҢҖмҡ°м°Ёк°Җ 2001л…„ л¶ҖлҸ„ мқҙнӣ„ GMлҢҖмҡ°лЎң мһ¬нғ„мғқ н–Ҳмқ„ л•ҢмҷҖ кё°м•„м°Ёк°Җ 1997л…„ л¶ҖлҸ„ мқҙнӣ„ нҳ„лҢҖм°Ёк·ёлЈ№мңјлЎң мқёмҲҳн•©лі‘ лҗҗмқ„ л•Ңмқҳ м„ұмһҘм„ёлҘј ліҙл©ҙ лҶҖлқјмҡё л”°лҰ„мқҙлӢӨ. лҸҷмӮ¬мқҳ мЈјмӢқлӢҙлӢ№мһҗ лҳҗн•ң New GMмқҙ к№ЁлҒ—н•ң мғҒнғңм—җм„ң мғҲ м¶ңл°ң н• кІҪмҡ° л°ңлӘ© мһЎнһҗ мқј м—Ҷмқҙ мӢӨм Ғмқҙ к°ңм„ лҗҳлҠ” кІғмқҖ л¶Ҳ ліҙл“Ҝ л»”н•ң мқјмқҙлқјкі н•ҳмҳҖлӢӨ. н•„мһҗк°Җ м§ҖлӮң 5мӣ” кё°м•„м°Ё IRм—җ м°ём„қн–Ҳмқ„ л•Ң кё°м•„м°Ёмқҳ мЈјмӢқлӢҙлӢ№мһҗлҸ„ 1999л…„ мқёмҲҳн•©лі‘ мқҙнӣ„ 5л…„ к°„мқҖ вҖҳмҳҲмҒңвҖҷ мӢӨм Ғмқ„ л§Ңл“Өм–ҙ лӮҙлҠ” кІғм—җл§Ң м№ҳмӨ‘н–ҲлӢӨкі л§җн•ң л°” мһҲлӢӨ.

GMлҢҖмҡ°, кө¬ лҢҖмҡ°мһҗлҸҷм°Ё л§Өм¶ңм•Ў <мһҗлЈҢ: Dart, Quantiwise>

кё°м•„мһҗлҸҷм°Ё л§Өм¶ңм•Ў <мһҗлЈҢ: Quantiwise>

к·ёл ҮлӢӨл©ҙ н„ҙ м–ҙлқјмҡҙл“ң мқҙм „м—җ нҡҢмӮ¬к°Җ м“°лҹ¬м§Ҳ к°ҖлҠҘм„ұмқҖ м—Ҷмқ„к№Ң? нҳ„мһ¬ лҸҷмӮ¬лҠ” м Ғмһҗк°Җ лӮҳлҠ” мғҒнҷ©мқҙм§Җл§Ң нҳ„кёҲмқҙ кёүкІ©н•ҳкІҢ мҶҢ진лҗҳлҠ” кө¬мЎ°лҠ” м•„лӢҲл©°, л°©мӮ° л¶Җл¬ёмқҖ көікұҙн•ҳлӢӨ. мҠӨнҠёл ҲмҠӨ н…ҢмҠӨнҠё кІ°кіј м—°к°„ н•„мҡ”н•ң кІҪ비лҠ” 450м–өмӣҗмқҙкі к°Ғмў… л°ӣмқ„м–ҙмқҢмқ„ м ңмҷён•ң мғҒнғңм—җм„ңмқҳ мң ліҙнҳ„кёҲмқҙ 1,400м–өмӣҗм—җ лӢ¬н•ҙ лҶҖл©ҙм„ңлҸ„ 3л…„мқҖ 충분нһҲ лІ„нӢё мҲҳ мһҲлӢӨлҠ” кі„мӮ°мқҙлӢӨ. м°Ёмһ…кёҲ лҳҗн•ң лҢҖл¶Җ분мқҙ мӮ°м—…мқҖн–үмқҳ м •мұ…мһҗкёҲмқҙкі м°Ёмһ…кёҲ м „м•Ўмқ„ к·ёлҢҖлЎң мӮ°м—…мқҖн–үм—җ мҳҲм№ҳн•ҳкі мһҲм–ҙ мғҒнҷҳмҡ”мІӯ к°ҖлҠҘм„ұмқҖ мһ‘лӢӨкі н•ңлӢӨ.

мң„м—җм„ң л°қнҳ”л“Ҝ лҸҷмӮ¬мқҳ лҸ„мӮ° к°ҖлҠҘм„ұмқҖ мғҒмӢқм ҒмңјлЎң лӮ©л“қн•ҳкё° м–ҙл Өмҡҙ мҲҳмӨҖмқҙлӢӨ. лҳҗ New GMмқҳ кіөмӢқ м¶ңлІ” мқҙнӣ„ GMлҢҖмҡ°мқҳ к°ҖлҸҷлҘ мқҙ мҳ¬лқјк°ҖкІҢ лҗ кІҪмҡ° н„ҙ м–ҙлқјмҡҙл“ңмқҳ к°ҖлҠҘм„ұмқҙ мғҒмЎҙн•ңлӢӨ. мЈјк°ҖлҠ” мӢӨм Ғк°ңм„ м—¬м§ҖлҘј ліҙмқҙлҠ” мҲңк°„ нҸӯл°ңм Ғмқё мғҒмҠ№мқ„ ліҙмқј мҲҳ мһҲлӢӨ. нқ¬л§қмқҖ м Ҳл§қ мҶҚм—җм„ң мӢ№нҠјлӢӨкі н•ҳлҠ” л§җмқ„ л– мҳ¬л Ө ліј л•Ңк°Җ м•„лӢҢк°Җ мӢ¶лӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.