아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[스누밸류 분석] 한국가구

한국가구4,995원, ▲35원, 0.71% – 본사부지매각대금에 달린 기업의 미래

개요

1966년에 설립된 한국가구는 고급가구의 제조 및 수입가구를 유통하는 회사다. 얼핏 들었을 때 회사 이름이 아닌, 한국의 가구 전반을 뜻하는 듯한 한국가구란 사명에는 이 기업의 창업주 최기곤 회장의 의지가 담겨 있다.

세계로 수출하는 가구를 만들겠단 일념 하에 사명을 한국가구로 정한 최기곤 회장은 공항으로 가는 길목에 매장을 세워 해외 진출의 의지를 보였다. 결국 한국을 방문했던 영국의 가구 장인 폴 메츨랜드 스미스가 한국가구의 매장을 방문 후 깊이 매료되어 영국으로 의자를 수출하게 되었다. 최기곤 회장의 해외 진출에 대한 뜻이 이루어진 셈이다. 당시 베스트셀러였던 한국가구의 C1의자는 영국을 비롯하여 세계 각국으로 팔려 나갔다. 한국가구는 코카콜라 본사와 컬럼비아 영화사에까지 가구를 수출하는 쾌거를 달성하기도 하였다.

1990년대 후반까지 신혼부부라면 누구나 한 번쯤 공항동 한국가구 매장에 들렀을 정도로 한국가구 매장은 온 국민이 탐내는 고급 가구였다. 한국가구는 부의 상징이었으며, 많은 신혼부부들이 탐내는 살림살이였다.

한국 가구의 브랜드들

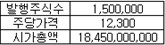

하지만 이 회사는 현재 과거의 영광을 뒤로 한 채 초라한 가격에 거래되고 있다. 글을 쓰는 시점(09/4/2) 현재 시가총액은 185억이다. 이는 2008년 말 기준 동사의 자본총계인 271억의 68%에 해당하는 금액이다.

재무제표상 현금보유액은 28억으로 차입금 57억을 고려할 때 마이너스의 순현금 상태이다. 이 회사의 총부채는 84억으로 현금보유액에서 모든 부채를 감하면 -56억이다.

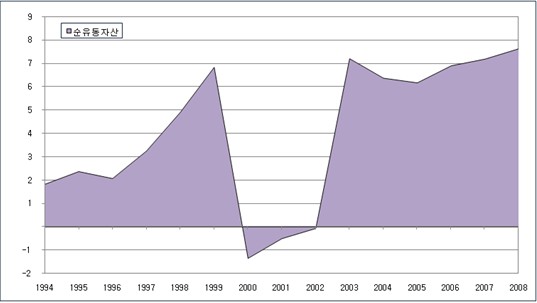

순유동자산이 최근 증가하고 있는 추세이긴 하지만 2008년말 기준 동사의 순유동자산은 76억으로 시가총액 184억의 41%에 불과하다. 주식시장의 전반적인 침체로 순현금, 혹은 순유동자산 이하에서 거래되는 기업이 다수 존재함을 고려하면 결코 매력적인 수치는 아니다.

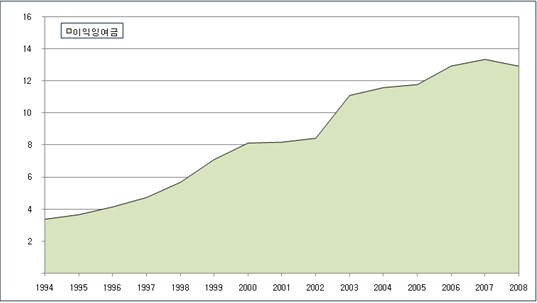

설립된 지 40년이 지난 이 회사의 이익잉여금은 고작 129억에 불과하다. 이는 이 회사 시가총액의 70%를 차지하는 것이다. 비록 이익잉여금이 소폭이나마 쌓이는 구조로 보이지만, 40년이 넘는 업력을 고려했을 때 썩 만족스럽지 못한 금액인 것은 분명하다.

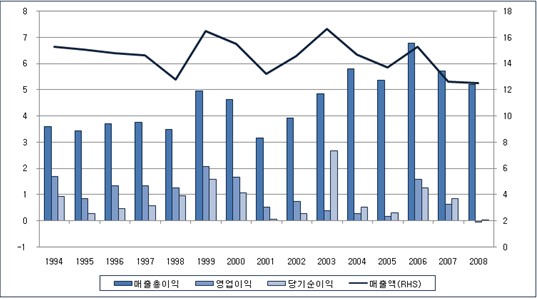

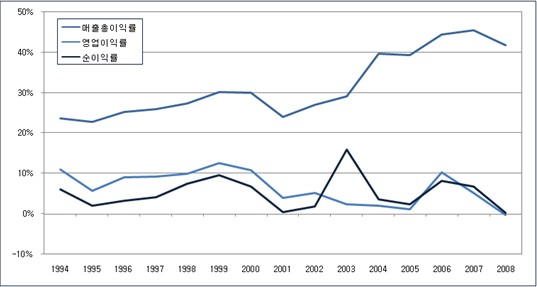

사실 이 회사는 오랜 기간 동안 제자리걸음을 면치 못하고 있다. 매출액은 답보상태에 있으며 최근 이익이 오히려 줄어드는 모습을 보여주고 있다. 2004년 이후 매출총이익이 소폭 증가하였으나 영업이익은 늘어나지 못한 모습을 확인할 수 있는데 이는 2004년에 이 회사가 전략을 변경하였기 때문에 발생한 현상으로 보인다.

2004년 이후 매출총이익률을 상승하였으나 전체적인 수익성은 제자리걸음인 것을 확인할 수 있다.

동사는 기존에는 제품을 직접 생산하여 유통하였으나 2004년을 기점으로 해외위탁생산 방식으로 전환하였다. 이에 따라 매출총이익률이 증가하는 것에서 볼 수 있듯 원가경쟁력이 다소 상승하였으나, 전반적인 수익성 향상에는 큰 도움이 되지 못하였다. 여기에 오히려 환율에 따라 영업이 크게 영향을 받는 부정적인 현상이 나타나기 시작했다. 지난해 동사의 실적 위축은 원화가치의 급격한 하락과 무관하지 않다.

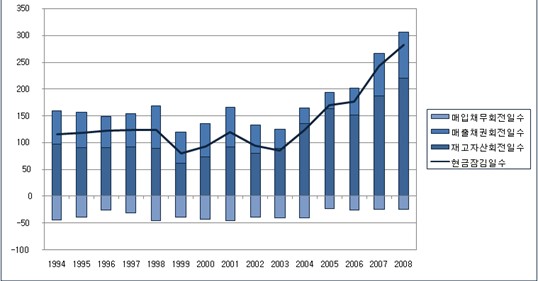

위탁생산이 시작된 2004년을 기점으로 현금흐름에도 큰 변화가 일어나기 시작했다. 현금잠김일수가 빠른 속도로 증가하고 있는데, 이런 현상은 이 회사의 유동성에 부담이 될 수 있다. 2008년 이 회사의 현금잠김일수는 300일에 육박하고 있다. 이는 위탁생산을 개시하기 전인 2003년의 85일로부터 무려 230%증가한 수치다. 위탁생산 외에도 이 시기를 기점으로 별다른 영업전략의 변경이 있었는지 확인이 요구된다.

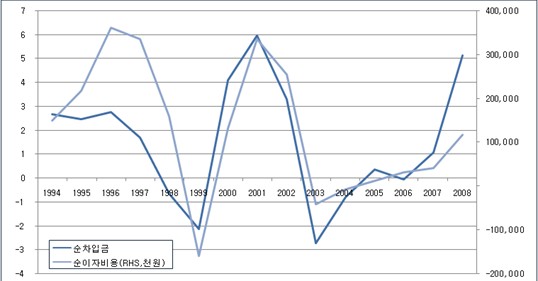

현금이 잠겨 유동성이 훼손되니 운전자금마련을 위해 차입금의 규모가 늘어날 수 밖에 없었을 것이다. 2003년까지 감소하던 차입금과 이자비용은 2004년을 기점으로 증가하기 시작했다. 2008년 말 기준 이 회사의 순차입금은 51억이다. 이자비용에서 이자수익을 차감한 순이자비용도 2004년을 기점으로 증가하기 시작하여 2008년 말에 약 1억 가량을 순이자비용으로 지출하였다. 이는 이 회사의 영업규모를 감안하였을 때 결코 무리되는 수치는 아니지만, 현금흐름이 악화되고 있다는 점은 분명 주목해야 할 만한 부분이다.

요컨대 이 회사가 영위하는 영업의 매력은 그다지 높지 않다. 매출규모는 비교적 안정적이지만, 경쟁이 치열한 가구 시장에서 가격결정력을 지니지 못해 원가가 상승하면 곧바로 손실로 전환되는 영업의 가치를 높게 쳐주기 힘든 것이 사실이다. 매출의 상당수가 수입산 가구를 수입하여 판매하는 단순 유통에 불과한 점도 단점이다.

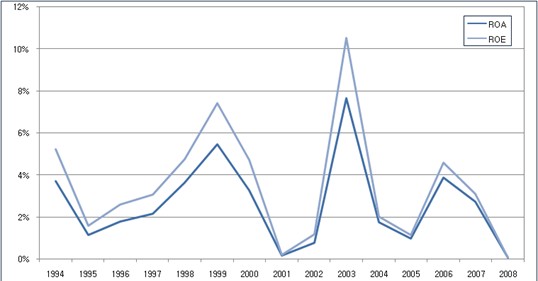

재무구조를 보았을 때도 부채규모가 큰 편은 아니지만 순현금에 비해 낮게 거래되는 기업들이 다수 발견되는 상황임을 감안하면 단순히 장부가의 68%에 거래되는 것만으로 싸다고 부를 수는 없는 실정이다. 더군다나 이 회사는 수익성이 양호하지 않으며 시간이 흐를수록 현금흐름 사정이 악화되고 있는 기업이며 주주들의 요구수익률을 만족시켜줄 만한 수익성을 올리지 못하고 있는 기업이기 때문에(하단의 ROE,ROA 그래프 참조) 장부가 이하에서 거래된다고 해서 저평가 여부를 확신하기에는 다소 무리라 판단한다.

한국가구 수익성 지표

본사부지 매각에 따른 현금 유입 - 제 2의 도약기, 가능할 것인가?

지금까지 간략하게 살펴본 바에 따르면 투자매력도가 상당히 낮은 기업으로 보인다. 하지만 그럼에도 불구하고 지금 이 시점에 이 기업에 주목하는 이유는 무엇일까? 답은 이 회사가 최근 제출한 공시에서 찾을 수 있다.

지난 1월 5일 동사는 본사 부지였던 공항동 부지에 대한 SH공사의 수용에 응하였다.

동사의 공항동 부지는 장부상 74억에 기재되어 있었으며, 공시지가상 221억으로 평가 받고 있었으나, 동사는 이번 토지 수용으로 약 336억을 보상받게 되었다. 매각대금 336억은 이 회사의 총자산 355억의 94%와 순자산 271억의 124%에 달하는 금액이다. 세금을 제하고도 매각차익은 200억에 달할 것으로 추정된다. 지난 40년간 이 회사가 영업을 통해 쌓은 이익잉여금이 129억임을 감안하면, 영업을 통해 번 돈보다 땅 투자를 더 잘했음을 알 수 있다.

동사는 토지보상대금 336억을 현재 전액 수령하여 보유중인 것으로 확인된다. 12월 말 기준 순차입금이 51억이었음을 감안하면 –물론 토지매각 차익에 따른 세금 지출을 감안해야 하겠지만-차입금을 모두 상환하고도 순현금이 285억 남게 된다. 3%의 예금금리를 감안하여도 연간 이자수익이 8억에 이를 것이다. 이는 이 회사 시가총액의 4.34%이며, 이 회사의 지난 3년간 영업이익 평균이 7억에 불과함을 감안하면 결코 무시할 수 없는 금액이다.

이 외에도 이 회사가 보유한 논현동 매장의 가치도 무시할 수 없다. 논현동에 위치한 ‘라이프스타일’이라 명칭된 동사의 매장은 대지면적 346평에 지상 5층, 지하 1층짜리 빌딩으로 장부상 토지 74억, 건물 30억으로 계상되어 있지만 주변 부동산 시세를 감안하여 보았을 때 시가는 이보다 훨씬 높을 것으로 추정된다. 하지만 논현동 매장은 2001년 영업을 위해 매입한 것으로 유동화 가능성이 현실적으로 떨어지기 때문에 기업가치에 별도로 합산하여 주지는 않는 것이 합리적이라 판단된다.

논현동 매장 위치, 다음 지도

동사의 논현동 매장은 논현동과 학동역 사이 학동로에 위치하고 있다.

학동로 입구(논현역 인근), 다음 스트리트뷰

논현동 매장 전경, 다음 스트리트뷰

매장 건너편에 위치한 가구 매장들, 다음 스트리트뷰

시가총액 185억짜리 기업이 285억의 순현금(매각차익에 따른 세금을 감안하지 않은 수치)를 보유하고 있다는 것은 분명 흥미로운 사실이다. 분명 이 회사의 수익성이 썩 만족스럽지 않더라도 주식시장은 이 기업이 지나치게 낮은 가격에 거래되고 있다는 것을 언젠가는 알아차릴 것이다. 이 회사가 내재가치에 비해 낮은 가격에 거래되고 있는 것은 초등학생도 알 수 있는 사실이다.

하지만 갑자기 손에 쥐어진 엄청난 현금을 경영진이 가만히 들고 있을 것이라 기대하는 것은 지나치게 순진한 기대일 것이다. 경영진은 주어진 현금을 활용하여 답보상태에 있는 영업을 어떻게든 개선하려 할 가능성이 높다. 하지만 소액주주들은 이 현금이 어떤 방향으로 활용될 지 예측할 수 없는 현실이다. 스냅샷으로 보았을 때 내재가치에 비해 일견 저평가된 기업일 지라도 시간이 지난 후에도 그렇다는 보장이 없으면 마음 편한 투자를 할 수가 없다. 경영진의 능력을 확신하지 못한다면 이 회사에게 주어진 토지보상금액 336억의 가치가 주주에게 얼마의 이익으로 돌아올 지 예측할 수 없다.

불확실성의 한 가운데에

중장기적인 시각에서 바라볼 때 동사의 영업은 2008년을 바닥으로 차츰 개선될 것으로 예상된다. 이렇게 예측하는 이유는 경기침체에도 불구하고 (1) 환율이 안정화되며 매입원가가 다소 안정될 것이며, (2) 일부 제품의 가격인상을 통해 매입원가 상승에 대처할 것이고, (3) 보상금으로 인한 현금유입으로 영업외수지가 큰 폭으로 개선될 것이며, (4) 분당(2008년 7월)과 일산(2009년 1월)의 직영점과 대구 대리점(2008년 7월)등과 같이 영업망이 늘어났기 때문이다. 물론 직영점이 늘어나 매장이 손익분기점을 통과하기 전까지 임차료 부담이 늘어난 점은 부정적인 상황이다. 하지만 가구 수요가 많은 분당과 일산에 신규 매장을 출점한 점은 고객접점 확대란 측면에서 장기적으로 긍정적인 요소라 판단된다.

한국가구 분당 직영점 광고

하지만 무엇보다도 동사의 기업가치를 결정짓는 가장 큰 요소는 공항동 부지 매각대금의 활용방안이다. 따라서 이 기업의 미래는 전적으로 89년 입사하여 현재 대표이사를 맡고 있는 최훈학 대표에게 달려있다고 해도 과언이 아니다.

한국가구 최훈학 대표

낮은 시가총액은 모든 불확실성을 상쇄시켜주는 요소임에는 분명하다. 이 회사는 분명 현재가치에 비해 낮은 가격에 거래되고 있다. 경영진이 유입된 현금을 잘못 사용하기 전에는 손해보기 힘든 가격대임은 분명하다. 하지만 우리는 이 회사의 미래가치를 알 지 못하기 때문에 이 기업에 투자했을 때 얼마의 수익성을 올릴 수 있을 지는 확신할 수 없다.

가구만을 생각하고, 고급 가구의 생산과 유통에 평생을 바쳐온 가구기업의 변신을 관심 있게 주목해보자.

더 좋은 글 작성에 큰 힘이 됩니다.