м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[мҠӨлҲ„л°ёлҘҳ 분м„қ] нғңнҸүм–‘м ңм•Ҫ

нғңнҸүм–‘м ңм•Ҫ – мјҖнҶ нҶұмқ„ л„ҳм–ҙм„ң

вҖңмәҗлӮҙл©ҙ н• мҲҳ мһҲмҠөлӢҲлӢӨвҖқлһҖ кҙ‘кі лҘј кё°м–өн•ҳлҠ”к°Җ. көӯлҜј м–ҙлЁёлӢҲ кі л‘җмӢ¬м”ЁлҘј кҙ‘кі лӘЁлҚёлЎң н•ң мқҙ кҙ‘кі мҷҖ н•Ёк»ҳ л“ұмһҘн•ң мјҖнҶ нҶұмқҖ л¶ҷмқҙлҠ” кҙҖм Ҳм—јмӢңлҢҖлҘј нҷ”л Өн•ҳкІҢ к°ңл§үн•ҳкі нҷ•кі н•ң м„ л‘җмһҗлҰ¬лҘј мң м§Җн•ҳкІҢ лҗңлӢӨ.

'мјҖнҶ нҶұ'мқҖ нғңнҸүм–‘м ңм•Ҫмқҳ нғңнҸүм–‘кё°мҲ м—°кө¬мӣҗ мқҳм•Ҫм—°кө¬мҶҢмҷҖ м•Ҫл¬јм „лӢ¬мӢңмҠӨн…ң м—°кө¬мҶҢмқҳ кё°мҲ мһҗл¬ёмңјлЎң 5л…„ лҸҷм•Ҳ к°ңл°ңкё°к°„мқ„ кұ°міҗ 1994л…„ м¶ңмӢңлҗҳм—ҲлӢӨ. лӢ№мӢң мҶҢ비мһҗл“ӨмқҖ кІҪкө¬мҡ© кҙҖм Ҳм•Ҫм—җ л§ҢмЎұн•ҳл©ҙм„ңлҸ„ мң„мһҘмһҘм• м—җ нҒ° л¶ҖлӢҙмқ„ лҠҗлҒјкі мһҲм—Ҳкё° л•Ңл¬ём—җ л¶Җмһ‘мҡ© м—Ҷмқҙ кҙҖм Ҳ л¶Җмң„м—җ м§Ғм ‘ л¶Җм°©н• мҲҳ мһҲлҠ” мјҖнҶ нҶұмқҳ м„ұлҠҘм—җ м—ҙкҙ‘н•ҳкІҢ лҗҳм—ҲлӢӨ.

мјҖнҶ нҶұмқҖ м¶ңмӢң мІ« н•ҙ 100м–ө мӣҗмқҳ л§Өм¶ңмқ„ мҳ¬лҰ¬л©ҙм„ң л¶ҷмқҙлҠ” кҙҖм Ҳм—ј 진нҶөмҶҢм—јм ң мӢңмһҘмқ„ к°ңмІҷн•ҳкі мӢңмһҘмқ„ м„ лҸ„н•ҳлҠ” м—ӯн• мқ„ н–ҲлӢӨ. л¶ҷмқҙлҠ” кҙҖм Ҳм—ј 진нҶөмҶҢм—јм ң мӢңмһҘмқҖ мјҖнҶ нҶұмқ„ м„ л‘җлЎң н•ҳм—¬ л§Өл…„ л°ңм „н–Ҳкі , 2007л…„ 1000м–ө к·ңлӘЁм—җ лӢ¬н•ҳкІҢ лҗҳм—ҲлӢӨ.

мқҙл ҮкІҢ л№ лҘҙкІҢ м„ұмһҘн•ҳлҠ” мӢңмһҘм—җм„ң нҷ•кі н•ң лёҢлһңл“ң к°Җм№ҳлҘј м§ҖлӢҢ мјҖнҶ нҶұмқҳ мӢңмһҘм җмң мңЁмқҖ 40%мқҙмғҒмқ„ мғҒнҡҢн•ҳмҳҖлӢӨ. мӢңмһҘмқҳ л§Өл ҘлҸ„к°Җ мҰқк°Җн•ҳмһҗ 1996л…„ SKмқҳ нҠёлқјмҠӨнҠёмҷҖ к°ҷмқҖ кІҪмҹҒм ңн’Ҳл“Өмқҙ л“ұмһҘн•ҳкё°лҸ„ н•ҳмҳҖмңјлӮҳ м—¬м „нһҲ мјҖнҶ нҶұмқҖ мӢңмһҘм җмң мңЁ 40%мқҙмғҒмқ„ нҷ•кі нһҲ мң м§Җн•ҳкі мһҲлҠ” 1л“ұ м ңн’ҲмңјлЎңм„ңмқҳ м§Җмң„лҘј мң м§Җн•ҳкі мһҲлӢӨ.

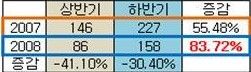

н•ҳм§Җл§Ң м§ҖлӮҳм№ҳл©ҙ лҸ…мқҙ лҗңлӢӨкі н•ҳмҳҖлҚҳк°Җ. мқҙмІҳлҹј мјҖнҶ нҶұмқҳ лҶ’мқҖ л§Өл ҘлҸ„мҷҖ мқҙ м ңн’Ҳм—җ лҢҖн•ң кіјлҸ„н•ң мқҳмЎҙлҸ„к°Җ кІ°көӯ мқҙ нҡҢмӮ¬м—җкІҢ лҸ…мқҙ лҗҳкі л§җм•ҳлӢӨ. 2008л…„ 2мӣ” нҢҢмҠӨлҘҳк°Җ 비кёүм—¬лЎң м „нҷҳлҗң нӣ„ мқҙ нҡҢмӮ¬мқҳ мЈјл Ҙм ңн’Ҳ мјҖнҶ нҶұмқҳ л§Өм¶ңмқҖ 2008л…„ мғҒл°ҳкё°лҸҷм•Ҳ м „л…„лҸҷкё°лҢҖ비 л¬ҙл Ө 41% кёүлқҪн•ң 86м–өмқ„ кё°лЎқн•ҳкі л§ҢлӢӨ(2007л…„ мғҒл°ҳкё° мјҖнҶ нҶұ л§Өм¶ңм•Ў 146м–ө). мқҙм—җ л”°лқј мЈјлӢ№ мөңкі 6л§Ңмӣҗм—җ лӢ¬н–ҲлҚҳ лҸҷмӮ¬мқҳ мЈјк°ҖлҠ” мЈјмӢқмӢңмһҘмқҳ м№ЁмІҙмҷҖ л§һл¬јл Ө 2л§Ңмӣҗ мқҙн•ҳлЎң л–Ём–ҙм§ҖлҠ” мҲҳлӘЁлҘј кІӘкІҢ лҗҳм—ҲлӢӨ.

мқҙ кёҖмқ„ мһ‘м„ұн•ҳлҠ” мӢңм җ (09/3/20мқј) нҳ„мһ¬ лҸҷмӮ¬мқҳ мЈјк°ҖлҠ” мҡ°м„ мЈјлҘј нҸ¬н•Ён•ҳм—¬ м•Ҫ 630м–өм—җ кұ°лһҳлҗҳкі мһҲлӢӨ. 분лӘ… нҢҢмҠӨлҘҳмқҳ 비кёүм—¬м „нҷҳмқҖ мқҙ кё°м—…мқҳ к°Җм№ҳлҘј нҒ¬кІҢ нӣјмҶҗн•ҳлҠ” мҡ”мҶҢмһ„мқҖ 분лӘ…н•ҳм§Җл§Ң, мЈјк°Җмқҳ кіјлҸ„н•ң кёүлқҪмқҖ лҳҗ лӢӨлҘё мўӢмқҖ нҲ¬мһҗкё°нҡҢлЎң мқҙм–ҙм§Ҳ мҲҳ мһҲкё°м—җ мһҗм„ёнһҲ мӮҙнҺҙліҙлҸ„лЎқ н•ҳкІ лӢӨ.

мҡ°м„ лҢҖм°ЁлҢҖмЎ°н‘ңлҘј мӮҙнҺҙліҙмһҗ.

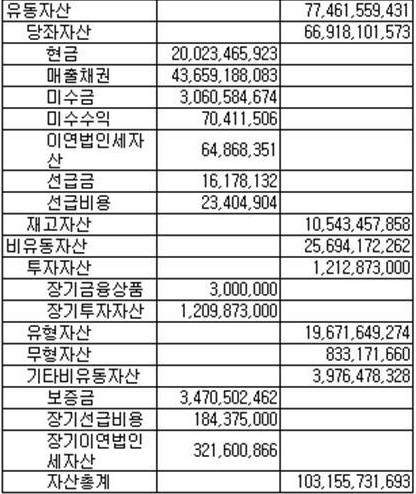

мқҙ кё°м—…мқҖ нҳ„кёҲмңјлЎң 200м–өмқ„ ліҙмң н•ҳкі мһҲлӢӨ.

м—¬кё°м—җ м°Ёмһ…кёҲмқҖ н•ҳлӮҳлҸ„ м—ҶлҠ” л¬ҙм°Ёмһ…кІҪмҳҒ мғҒнғңлҘј мң м§Җн•ҳкі мһҲлӢӨ. 630м–өмқҙлһҖ мӢңк°Җмҙқм•Ўмқ„ к°җм•Ҳн•ҳмҳҖмқ„ л•Ң 200м–өмқҳ мҲңнҳ„кёҲмқҖ 충분нһҲ л§Өл Ҙм Ғмқё мҡ”мҶҢк°Җ лҗ мҲҳ мһҲлӢӨ.

2008л…„ л§җ кё°мӨҖ лҸҷмӮ¬мқҳ мҲңмң лҸҷмһҗмӮ°мқҖ 492м–өмқҙлӢӨ. нҳ„мһ¬ мқҙ нҡҢмӮ¬мқҳ к°ҖкІ©мқҙ 630м–өмқ„ кі л Өн•ҳл©ҙ, мқҙлҠ” мӢңк°Җмҙқм•Ўмқҳ 78%м—җ лӢ¬н•ҳлҠ” мҲҳмӨҖмқҙлӢӨ.

мҳҒм—…мқҙ м •мғҒмқё кё°м—…мқ„ мҲңмң лҸҷмһҗмӮ°кіј 비мҠ·н•ң к°ҖкІ©мңјлЎң л§ӨмҲҳн• мҲҳ мһҲлҠ” кІғмқҖ мўӢмқҖ нҲ¬мһҗкё°нҡҢк°Җ лҗ мҲҳ мһҲлӢӨ. н•ҳм§Җл§Ң м•„л¬ҙлҰ¬ мҲңмң лҸҷмһҗмӮ°кіј 비мҠ·н•ң, нҳ№мқҖ к·ёліҙлӢӨ лӮ®мқҖ к°ҖкІ©м—җ мЈјмӢқмқ„ л§ӨмҲҳн•ҳм—¬лҸ„ м•һмңјлЎң мҲңмң лҸҷмһҗмӮ°мқҙ к°җмҶҢн•ңлӢӨл©ҙ мһҳлӘ»лҗң нҲ¬мһҗ м•„мқҙл””м–ҙмқј мҲҳ мһҲлӢӨ.

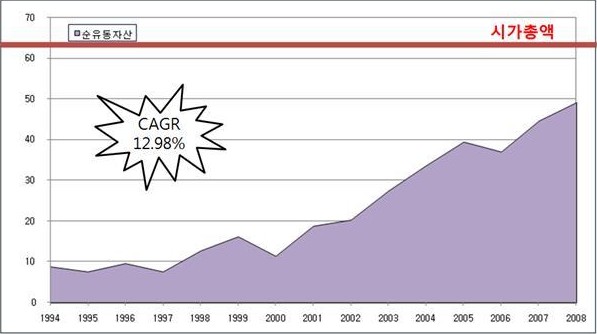

к·ёлҹ° мёЎл©ҙм—җм„ң м§ҖлӮң кё°к°„ лҸҷм•Ҳ м•Ҳм •м ҒмңјлЎң мҲңмң лҸҷмһҗмӮ°мқҖ лҠҳл ӨмҳЁ мқҙ нҡҢмӮ¬мқҳ лӘЁмҠөмқҖ л§Өл Ҙм ҒмқҙлӢӨ. лҸҷмӮ¬лҠ” 94л…„ мқҙнӣ„ мҲңмң лҸҷмһҗмӮ°мқ„ м—°нҸүк· ліөлҰ¬лЎң 12.98% мҰқк°ҖмӢңмјңмҷ”лӢӨ. л§Ңм•Ҫ мқҙлҹ° 추세к°Җ м§ҖмҶҚлҗңлӢӨл©ҙ 2л…„ нӣ„ мқҙ нҡҢмӮ¬мқҳ мҲңмң лҸҷмһҗмӮ°мқҖ нҳ„мһ¬мқҳ мӢңк°Җмҙқм•Ўм—җ лҸ„лӢ¬н•ҳкІҢ лҗ кІғмқҙлӢӨ.

н•ҳм§Җл§Ң мқҙ нҡҢмӮ¬мқҳ мҲңмң лҸҷмһҗмӮ° мӨ‘ мғҒлӢ№мҲҳлҠ” мҲңл§Өм¶ңмұ„к¶Ң(мҲңл§Өм¶ңмұ„к¶Ң=л§Өм¶ңмұ„к¶Ң-л§Өмһ…мұ„л¬ҙ)мқҙ 67% мқҙмғҒмқ„ м°Ём§Җн•ҳкі мһҲкё° л•Ңл¬ём—җ, к·ё кұҙм „м„ұмқҙ мқҳмӢ¬лҗҳкұ°лӮҳ нӣјмҶҗлҗ к°ҖлҠҘм„ұкіј кҙҖл Ён•ҳм—¬ мҲңмң лҸҷмһҗмӮ°мқҳ кұҙм „м„ұм—җ мқҳл¬ёмқ„ н’Ҳмқ„ мҲҳ л°–м—җ м—ҶлӢӨ.

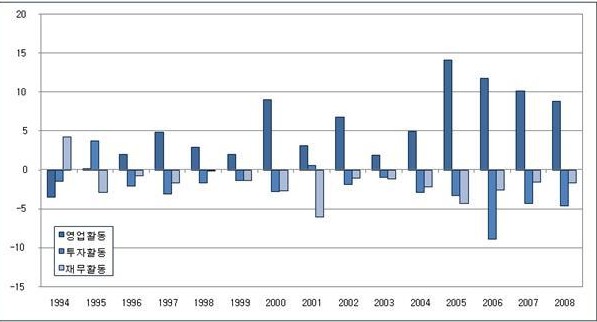

нҳ„кёҲнқҗлҰ„мқҙ мҷёнҳ•л§ҢнҒј кі лҘҙм§Җ лӘ»н•ң кІғмқҖ мқҙ нҡҢмӮ¬к°Җ м–ём ңлӮҳ д№ҷмқё м ңм•Ҫкё°м—…мқҳ н•ңкі„лҘј м§ҖлӢҲкі мһҲкё° л•Ңл¬ёмқҙлӢӨ. л”°лқјм„ң мҷёнҳ•мқҳ мӢ мһҘкіј лҚ”л¶Ҳм–ҙ мҡҙм „мһҗліё л¶ҖлӢҙмқҙ м»Өм§Җл©° нҳ„кёҲнқҗлҰ„м—җ л¬ём ңк°Җ мғқкёё мҲҳ мһҲлӢӨ.

к·ёлҹјм—җлҸ„ лӢӨн–үнһҲ мқҙ нҡҢмӮ¬лҠ” нҳ„кёҲнқҗлҰ„к°ңм„ м—җ нҒ° мӢ кІҪмқ„ м“°кі мһҲмңјл©°, м ңм•Ҫкё°м—… нҸүк· лҢҖ비 мҡ°мҲҳн•ң нҳ„кёҲнқҗлҰ„мқ„ мӢңнҳ„н•ҳкі мһҲлӢӨ. мқҙ нҡҢмӮ¬мқҳ нҳ„кёҲмһ к№ҖмқјмҲҳлҠ” кҫёмӨҖнһҲ к°ңм„ лҗҳкі мһҲлҠ” 추세мқҙлӢӨ.

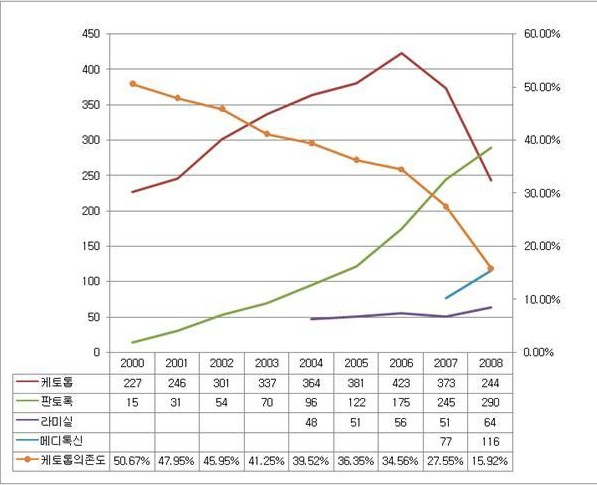

лҸҷмӮ¬лҠ” мјҖнҶ нҶұмқ„ м„ лҙүмһҘмңјлЎң кҫёмӨҖн•ң л§Өм¶ңмӢ мһҘмқ„ кё°лЎқн–ҲлӢӨ. л§Өм¶ңм•ЎмқҖ ліөлҰ¬лЎң нҸүк· 13.99% мҰқк°Җн•ҳмҳҖмңјл©°, л§Өм¶ңмҙқмқҙмқөмқҖ 12.91%м”© мҰқк°Җн•ҳмҳҖлӢӨ. л°ҳл©ҙ нҢҗкҙҖ비мқҳ мҰқк°ҖлЎң мҳҒм—…мқҙмқө мҰқк°ҖмңЁмқҖ 7.15%м—җ к·ёміӨлӢӨ. мқҙмІҳлҹј мқҙ нҡҢмӮ¬мқҳ мқҙмқөлҘ мқҙ л§Өм¶ңм•Ў мҰқк°ҖмңЁмқ„ м«“м•„к°Җм§Җ лӘ»н•ң лҚ°м—җлҠ” лҸҷмӮ¬мқҳ мЈјл Ҙм ңн’Ҳмқё мјҖнҶ нҶұмқҙ мӣҗк°Җ мғҒмҠ№м—җлҸ„ л¶Ҳкө¬н•ҳкі м§ҖлӮң 94л…„ м¶ңмӢң мқҙнӣ„ лӢЁ н•ң м°ЁлЎҖлҸ„ к°ҖкІ©мқ„ мқёмғҒн•ҳм§Җ м•ҠмқҖ мҳҒн–ҘлҸ„ лҜёміӨмқ„ кІғмқҙлӢӨ.

мһҗ мқҙм ң ліёкІ©м ҒмңјлЎң мқҙ нҡҢмӮ¬к°Җ мІҳн•ң мғҒнҷ©мқ„ 분м„қн•ҙліҙмһҗ. мјҖнҶ нҶұмқҖ м§ҖлӮң 94л…„ мқҙнӣ„ нғңнҸүм–‘м ңм•Ҫ, к·ё мһҗмІҙмҳҖлӢӨкі н•ҙлҸ„ кіјм–ёмқҙ м•„лӢҲлӢӨ.

2000л…„лҸ„к№Ңм§Җл§Ң н•ҙлҸ„ мјҖнҶ нҶұмқҖ лҸҷмӮ¬ л§Өм¶ңм•Ўмқҳ 50%мқҙмғҒмқ„ мұ…мһ„м ёмҷ”лӢӨ. мқҙлҹ° мјҖнҶ нҶұмқҙ 비кёүм—¬м „нҷҳмңјлЎң мқён•ҙ л§Өм¶ңмқҙ кёүлқҪн–ҲмңјлӢҲ, нҡҢмӮ¬ мӢңк°Җмҙқм•Ўмқҙ м Ҳл°ҳк°Җлҹү лӮ лқјк°„ кІғлҸ„ мқҙн•ҙлҗҳлҠ” мқјмқҙлӢӨ. н•ҳм§Җл§Ң мқҙ нҡҢмӮ¬лҠ” кҫёмӨҖнһҲ мјҖнҶ нҶұ мқҙмҷёмқҳ м ңн’Ҳмқ„ м¶ңмӢңн•ҳм—¬ 비кёүм—¬м „нҷҳмқҙ мқҙлЈЁм–ҙм§Җкё° м „мқё 2007л…„лҸ„м—җ мјҖнҶ нҶұ 비мӨ‘мқҖ 27%лЎң нҳ„кІ©нһҲ лӮ®м•„м§ҖкІҢ лҗҳм—ҲлӢӨ.

2008л…„м—җ мјҖнҶ нҶұмқҳ л§Өм¶ңмқҙ кёүлқҪн•ҳл©° мјҖнҶ нҶұмқҙ м „мІҙм—җм„ң м°Ём§Җн•ҳлҠ” 비мӨ‘мқҖ 15.92%лЎң нҒ¬кІҢ лӮ®м•„м§ҖкІҢ лҗҳм—ҲлӢӨ. мқҙмІҳлҹј мқҙ нҡҢмӮ¬лҠ” лҚ” мқҙмғҒ мјҖнҶ нҶұл§Ңмқ„ нҢҗл§Өн•ҳлҠ” нҡҢмӮ¬к°Җ м•„лӢҲлӢӨ!

нҳ„мһ¬ мқҙ нҡҢмӮ¬мқҳ л§Өм¶ң мӨ‘ к°ҖмһҘ нҒ° 비мӨ‘мқ„ м°Ём§Җн•ҳлҠ” кІғмқҖ мң„м—јм№ҳлЈҢм ң нҢҗнҶ лЎқмқҙлӢӨ.

нҢҗнҶ лЎқмқҖ л№ лҘҙкІҢ м„ұмһҘн•ҳлӮҳ кІҪмҹҒмқҙ м№ҳм—ҙн•ң н•ӯк¶Өм–‘м ңмӢңмһҘм—җм„ң лӮҳлҰ„мқҳ мһ…м§ҖлҘј кө¬м¶•н•ҳл©° лҸҷмӮ¬ л§Өм¶ңмқҳ нҒ° 축мңјлЎң мһҗлҰ¬мһЎкІҢ лҗҳм—ҲлӢӨ.

к°ҖмһҘ мЈјлӘ©н• л§Ңн•ң л¶Җ분мқҖ л©”л””нҶЎмӢ мқҙлӢӨ. лҸҷмӮ¬лҠ” мҪ”мҠӨлӢҘ мғҒмһҘ кё°м—… л©”л””нҶЎмҠӨм—җм„ң к°ңл°ңн•ң л©”л””нҶЎмӢ мқ„ лҸ…м җ нҢҗл§Өн•ҳкі мһҲлӢӨ. мқҙлҜё мқјл°ҳлӘ…мӮ¬к°Җ лҗҳм–ҙлІ„лҰ° м•Ңлҹ¬к°„мқҳ ліҙнҶЎмҠӨмҷҖ ліҙн”„мһ…м„јмқҳ л””мҠӨнҸ¬нҠём—җ 비н•ҙ 충분н•ң к°ҖкІ©кІҪмҹҒл Ҙмқ„ м§ҖлӢҲкі мһҲлҠ” л©”л””нҶЎмӢ мқҖ к·ё к°ҖкІ©кІҪмҹҒл Ҙмқ„ л¬ҙкё°лЎң мӢңмһҘм җмң мңЁмқ„ л№ лҘҙкІҢ лҠҳл ӨлӮҳк°Җкі мһҲлӢӨ. л©”л””нҶЎмӢ мқҖ м¶ңмӢң мІ« н•ҙ 8%мқҳ мӢңмһҘм җмң мңЁмқ„ кё°лЎқн•ң лҚ° мқҙм–ҙ, 2007л…„ 18%, 2008л…„ 26%мқҳ мӢңмһҘм җмң мңЁмқ„ кё°лЎқн•ҳмҳҖлӢӨ. мқҙлЎңм„ң нғңнҸүм–‘м ңм•ҪмқҖ 2008л…„м—җл§Ң л©”л””нҶЎмӢ мңјлЎң 116м–өмқҳ л§Өм¶ңмқ„ кё°лЎқн•ҳмҳҖмңјл©°, кёҲл…„лҸ„м—җ лӮҙл¶Җм ҒмңјлЎң 200м–өмқ„ лӘ©н‘ңн•ҳкі мһҲлӢӨ.

л©”л””нҶЎмӢ мқҳ мӣҗлЈҢлҘј мғқмӮ°н•ҳлҠ” л©”л””нҶЎмҠӨмқҳ мӢңк°Җмҙқм•Ўмқҙ 1300м–өм—җ мңЎл°•н• м •лҸ„лЎң нҲ¬мһҗмһҗл“Өмқҳ кё°лҢҖк°җмқҙ кёүмҰқлҗҳкі мһҲмңјлӮҳ, көӯлӮҙм—җм„ң мқҙлҘј лҸ…м җ мң нҶө/нҢҗл§Өн•ҳлҠ” нғңнҸүм–‘м ңм•Ҫмқҳ мӢңк°Җмҙқм•ЎмқҖ к·ё м Ҳл°ҳм—җлҸ„ лӘ» лҜём№ҳкі мһҲлҠ” нҳ„мӢӨмқҙлӢӨ.

мқҙ мҷём—җлҸ„ мқҙ нҡҢмӮ¬лҠ” м•„лӘЁл ҲнҚјмӢңн”Ҫ к·ёлЈ№мӮ¬лЎңм„ң м•„лӘЁл ҲнҚјмӢңн”Ҫм—җ кұҙк°•мӢқн’Ҳмқ„ лӮ©н’Ҳн•ҳкі мһҲлҠ”лҚ°, л§Өл…„ м „мІҙл§Өм¶ңм•Ўм—җм„ң к·ёлЈ№мӮ¬ л§Өм¶ң 비мӨ‘мқҙ кҫёмӨҖнһҲ лҠҳм–ҙлӮҳкі мһҲлҠ” м җмқ„ мЈјлӘ©н• л§Ңн•ҳлӢӨ.

м§ҖлӮңн•ҙ мқҙ нҡҢмӮ¬лҠ” м•Ҫ 300м–өмқҳ л§Өм¶ңмқ„ м•„лӘЁл ҲнҚјмӢңн”Ҫмқ„ нҶөн•ҙ мҳ¬л ёлҠ”лҚ°, мқҙлҠ” м „мІҙ л§Өм¶ңмқҳ 19.85%лҘј м°Ём§Җн•ҳлҠ” кІғмңјлЎң м•„лӘЁл ҲнҚјмӢңн”Ҫмқҳ мҳҒм—…мқёл Ҙмқ„ нҷңмҡ©н•ҙ нҷ”л Өн•ҳм§ҖлҠ” м•Ҡм§Җл§Ң кҫёмӨҖн•ң л§Өм¶ңмӢ мһҘмқ„ мң м§Җн• мҲҳ мһҲмқ„ кІғмқҙлқј кё°лҢҖн•ңлӢӨ.

н•ҳм§Җл§Ң лӯҗлӢҲлӯҗлӢҲн•ҙлҸ„ мјҖнҶ нҶұмқҙлӢӨ. мјҖнҶ нҶұмқҳ нҢҗл§Өк°Җ л°”лӢҘмқ„ м°ҚмқҖ л“Ҝн•ң мӢ нҳёк°Җ к°җм§ҖлҗҳлҠ” м җмқҙ лҸҷмӮ¬мқҳ нҲ¬мһҗлҘј лҚ”мҡұ л§Өл Ҙ мһҲкІҢ н•ҳлҠ” м җмқҙлӢӨ. м „мІҙ мјҖнҶ нҶұ нҢҗл§Өмқҳ 50%м—җ лӢ¬н–ҲлҚҳ кёүм—¬ кі к°қмқҙ лӮ м•„к°Җл©° кі к°қмқҳ л¶ҖлӢҙмқҙ кёүкІ©нһҲ мҰқк°Җн•ҳмҳҖм§Җл§Ң, мӢңк°„мқҙ м§ҖлӮЁм—җ л”°лқј мјҖнҶ нҶұмқҳ нҢҗл§ӨлҠ” кҫёмӨҖнһҲ нҡҢліөлҗҳлҠ” лӘЁмҠөмқ„ ліҙм—¬мЈјкі мһҲлӢӨ.

2008л…„ мғҒл°ҳкё°м—җ м „л…„лҸҷкё°лҢҖ비 41.10% кёүлқҪн–ҲлҚҳ мјҖнҶ нҶұмқҳ л§Өм¶ңм•ЎмқҖ н•ҳл°ҳкё°м—җ л“Өм–ҙ 30.40% к°җмҶҢлЎң лӢӨмҶҢ м§„м •лҗҳлҠ” лӘЁмҠөмқ„ ліҙм—¬мЈјм—ҲлӢӨ. мғҒл°ҳкё°м—җ 비н•ҳм—¬ н•ҳл°ҳкё°м—җ л§Өм¶ңмқҙ 집мӨ‘лҗҳлҠ” м җмқ„ к°җм•Ҳн•ҳм—¬лҸ„ 2008л…„ мғҒл°ҳкё°м—җ 비н•ҙ 83.72% к°Җлҹү кёүл“ұн•ң мјҖнҶ нҶұмқҳ л°ҳл“ұмқҖ 분лӘ… мЈјлӘ©н•ҙм•ј н• л¶Җ분мқҙлӢӨ. мқҙлҹ° мјҖнҶ нҶұмқҳ л°ҳл“ұмқҖ к°ҖмһҘ к°•л Ҙн•ң кІҪмҹҒмһҗмқё SKнҠёлқјмҠӨнҠёмқҳ н•ҳл°ҳкё° л§Өм¶ң л°ҳл“ұлҘ мқ„ нҒ¬кІҢ лӣ°м–ҙл„ҳлҠ” мҲҳм№ҳмқҙкё° л•Ңл¬ёмқҙлӢӨ. кёүм—¬лҢҖмғҒлӘ©лЎқм ңмҷёлЎң мҶҢ비мһҗл¶ҖлӢҙмқҙ лҠҳм–ҙлӮҳмһҗ мҳӨнһҲл Ө мҶҢ비мһҗл“Өмқҙ 1л“ұ м ңн’Ҳм—җ мҶҗмқ„ л»—лҠ” нҳ„мғҒмқём§Җ мҶҢ비мһҗл“Өмқҳ н–үлҸҷм—җ кҙҖн•ң л©ҙл°Җн•ң кҙҖм°°мқҙ мҡ”кө¬лҗҳлҠ” мӢңм җмқҙлӢӨ.

м—¬кё°м—җ мҳӨлҠ” 4мӣ”л¶Җн„° мјҖнҶ нҶұ м ңн’Ҳмқҳ 10% к°ҖкІ©мқёмғҒмқҙ мҳҲм •лҗҳм–ҙ мһҲкё° л•Ңл¬ём—җ л§Өм¶ң к°җмҶҢнҸӯмқ„ лӢӨмҶҢ л§ҢнҡҢн• мҲҳ мһҲмқ„ кІғмқҙлӢӨ.

л§Ңм•Ҫ мјҖнҶ нҶұмқҳ л§Өм¶ңмқҙ л°”лӢҘмқ„ м°Қм—ҲлӢӨлҠ” кІғмқҙ нҷ•мқёлҗҳл©ҙ, нҲ¬мһҗмһҗл“ӨмқҖ лӢӨмӢңкёҲ мқҙ нҡҢмӮ¬лҘј м•Ҳм •м Ғмқё мәҗмӢңм№ҙмҡ°(мјҖнҶ нҶұ,нҢҗнҶ лЎқ)мқ„ л°”нғ•мңјлЎң м„ұмһҘлҸҷл Ҙ(л©”л””нҶЎмӢ , кұҙк°•мӢқн’Ҳ)мқ„ ліҙмң н•ң л§Өл Ҙм Ғмқё кё°м—…мңјлЎң л°”лқјліҙкё° мӢңмһ‘н• кІғмқҙлӢӨ. к·ёл ҮкІҢ лҗҳл©ҙ л°”лӢҘмқ„ лӘЁлҘҙкі м¶”лқҪн•ҳлҚҳ мқҙ нҡҢмӮ¬мқҳ мЈјк°ҖлҸ„ м ңмһҗлҰ¬лҘј м°ҫкІҢ лҗ кІғмқҙлӢӨ. мқҙ нҡҢмӮ¬лҠ” мјҖнҶ нҶұмқ„ л„ҳм–ҙм„ кё°м—…мңјлЎң кұ°л“ӯлӮҳкё° мң„н•ҙ л¬ҙлҚҳн•ң л…ёл Ҙмқ„ н•ҳкі мһҲлҠ” кІғмңјлЎң ліҙмқёлӢӨ.

нҢҢмҠӨлҘҳмқҳ 비кёүм—¬м „нҷҳмқҙ мјҖнҶ нҶұмқ„ мЈјл ҘмғҒн’ҲмңјлЎң лӮҙм„ёмҡҙ мқҙ нҡҢмӮ¬мқҳ к°Җм№ҳм—җ нҒ° мҶҗмғҒмқ„ лҒјм№ң кІғмқҖ лҲ„кө¬лҸ„ л¶Җмқён• мҲҳ м—Ҷмқ„ кІғмқҙлӢӨ. н•ҳм§Җл§Ң нҡҢмӮ¬мқҳ лӮҙмһ¬к°Җм№ҳ мҶҗмғҒліҙлӢӨ мЈјк°Җмқҳ н•ҳлқҪнҸӯмқҙ нҒ¬лӢӨл©ҙ мўӢмқҖ нҲ¬мһҗкё°нҡҢк°Җ мғқкё°кё°лҸ„ н•ҳлҠ” лІ•мқҙлӢӨ.

мқҙ нҡҢмӮ¬к°Җ лӢӨмҶҢ лӘ» лҜёлҚ”мҡҙ нҲ¬мһҗмһҗлқјл©ҙ 5%мқҙмғҒмқҳ лҶ’мқҖ л°°лӢ№мҲҳмқөлҘ мқ„ м–»мқ„ мҲҳ мһҲлҠ” мҡ°м„ мЈјм—җ нҲ¬мһҗн•ҳлҠ” кІғлҸ„ мўӢмқҖ лҢҖм•ҲмқҙлӢӨ. 50% м •лҸ„мқҳ кҙҙлҰ¬мңЁлЎң лӢӨлҘё кё°м—…л“Өм—җ 비н•ҳм—¬ кҙҙлҰ¬мңЁмқҙ нҒ° нҺёмқҖ м•„лӢҲм§Җл§Ң, кёҲлҰ¬ мқҙмғҒмқҳ м•Ҳм •м Ғмқё л°°лӢ№мҲҳмқөлҘ мқ„ нҷ•ліҙн• мҲҳ мһҲмқ„ кІғмңјлЎң кё°лҢҖлҗңлӢӨ.

[м„ңмҡёлҢҖн•ҷкөҗ нҲ¬мһҗлҸҷм•„лҰ¬ SNU VALUE]

мһ‘м„ұмһҗ м •кё°нҷҚ

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.