ВЋёВЮ┤ьѕгВъљ вЅ┤Віц > ВаёВ▓┤

ВЋёВЮ┤ьѕгВъљ ВаёВ▓┤ News ЖИђВъЁвІѕвІц.

[Віцвѕёв░ИвЦў вХёВёЮ] ВаёьїїЖИ░ВДђЖхГ

ВаёьїїЖИ░ВДђЖхГ – ВўѕЖ│ављю Вќ┤вІЮВЄ╝ьЂг, ЖиИ ВЮ┤ьЏё?

4ВЏћ 1ВЮ╝ ьўёВъг ВЮ┤ ЖИ░ВЌЁВЮў ВІюЖ░ђВ┤ЮВЋАВЮђ ВЋй 256ВќхВЮ┤вІц. ВЮ┤віћ ВЮ┤ ьџїВѓг ВѕюВъљВѓ░ВЮў 60%ВЌљ вХѕЖ│╝ьЋю ВѕўВ╣ўВЮ┤вІц. ВЮ┤ ьџїВѓгЖ░ђ ВДђвѓю ВёИВЏћ вЈЎВЋѕ ЖЙИВцђьЋю ВЮ┤ВЮхВЮё В░йВХюьЋ┤вЃѕВЮїВЮё Ж│авацьЋўвЕ┤ ВДђЖИѕВ▓ўвЪ╝ ВъљВѓ░ ВЮ┤ьЋўВЌљВёю Ж▒░въўвљўвіћ ВЮ╝ВЮђ ьЮЦв»ИвАюВџ┤ ВЮ╝ВЮ┤вІц.

ВЮ┤ ьџїВѓгвіћ ВДђвѓю ьЋю ьЋ┤ ВхюВЋЁВЮў ьЋю ьЋ┤вЦ╝ в│┤вЃѕвІц. 2008вЁё вЈЎВѓгвіћ вДцВХюВЋАВЮ┤ ВаёвЁёвїђв╣ё 27% Ж░љВєїьЋўВўђВю╝вЕ░, ВўЂВЌЁВЮ┤ВЮхЖ│╝ вІ╣ЖИ░ВѕюВЮ┤ВЮхВЮђ Ж░ЂЖ░Ђ 35%ВЎђ 7.8% Ж░љВєїьЋўВўђвІц. вЈЎВѓгвіћ ВЎИьўЋВЃЂВЮў ВѕўВЮхЖ░љВєїВЎђ вЇћвХѕВќ┤ Въўвф╗вљю ьѕгВъљЖ▓░ВаЋВю╝вАю ВЮИьЋўВЌг Въљв│ИВ┤ЮЖ│ёЖ░ђ 1вЁё ВѓгВЮ┤ 9% ВХЋВєївљўвіћ ВѕўвфевЦ╝ Ж▓фВЌѕвІц. ВЮ┤ВЌљ ьѕгВъљВъљвЊцВЮ┤ ВІцвДЮьЋеВЌљ вћ░вЮ╝ ВБ╝вІ╣ вДїВЏљВЮё ьўИЖ░ђьЋўвЇў вЈЎВѓгВЮў ВБ╝Ж░ђвіћ ьўёВъг ВБ╝вІ╣ 4,500~5,000ВЏљ ВёаВЌљВёю Ж▒░въўвљўЖ│а ВъѕвІц. вДїВЋй ЖИ░ВЌЁЖ░ђВ╣ўЖ░ђ 50%ВЮ┤ВЃЂ ьЋўвЮйьЋўВДђ ВЋіВЋўвІцвЕ┤, ВДђЖИѕВЮў ВБ╝Ж░ђьЋўвЮйВЮђ ВбІВЮђ ьѕгВъљЖИ░ьџївАю ВЮ┤ ВЮ┤Вќ┤ВДѕ ВѕўвЈё ВъѕвІц.

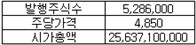

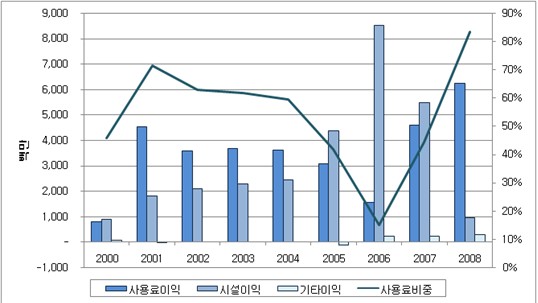

ьЋюЖхГВаёьїїЖИ░ВДђЖхГ ВЎИьўЋВХћВЮ┤ (вІеВюё : 10Вќх), вЈЎВѓг ВўЂВЌЁв│┤Ж│аВёю

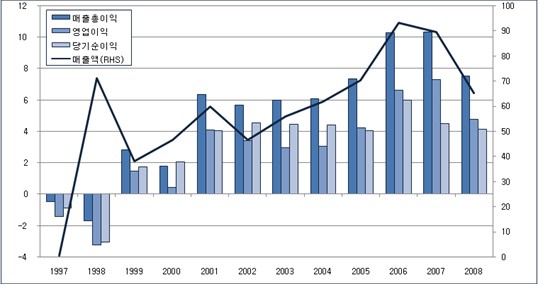

ВЮ╝вІе ВДђвѓю 2008вЁёВЮђ вЈЎВѓгВЌљЖ▓ї ВЎИьўЋВаЂВю╝вАю ьЂгЖ▓ї ВюёВХЋвљўвіћ ьЋю ьЋ┤ВўђвІц. вДцВХюВЋАВЮў Ж░љВєїВЎђ ьЋеЖ╗ў ВѕўВЮхВЮ┤ ьЂгЖ▓ї Ж░љВєїьЋўВўђвІц.

вДцВХюВЋАВЮё ВёИвХёьЎћьЋўВЌг вДцВХю Ж░љВєїВЮў ВЏљВЮИВЮё Вѓ┤ьј┤в│┤Въљ.

ьЋюЖхГВаёьїїЖИ░ВДђЖхГ вДцВХюВЋА ВёИвХђьЋГвфЕ (вІеВюё : 10Вќх), вЈЎВѓг ВўЂВЌЁв│┤Ж│аВёю

2008вЁёВЌљвЈё ЖИ░ВДђЖхГВѓгВџЕВџћЖИѕЖ│╝ ЖИ░ьЃђвДцВХюВЋАВЮђ ЖЙИВцђьЋю ВЃЂВі╣ВХћВёИвЦ╝ ВюаВДђьќѕВЮїВЮё ьЎЋВЮИьЋа Вѕў ВъѕвІц. в░ўвЕ┤ ьєхВІаВІюВёцвДцВХюВЮ┤ ЖИЅЖ▓Еьъѕ Ж░љВєїьЋўвЕ░ В┤ЮвДцВХюВЋАВЮ┤ ьЋўвЮйьќѕВЮїВЮё ьЎЋВЮИьЋа Вѕў ВъѕвІц. ьєхВІаВІюВёц вДцВХюВЮђ ВЎю ьЋўвЮйьЋю Ж▓ЃВЮ╝Ж╣ї? ЖиИвдгЖ│а ВЮ┤вЪ░ ВХћВёИвіћ ВДђВєЇВаЂВю╝вАю ВюаВДђвља Ж▓ЃВЮИЖ░ђ? ВЮ┤ВЌљ вїђьЋю вХёВёЮВЮё ьЋўЖИ░ВЌљ ВЋъВёю вЈЎВѓгЖ░ђ ВўЂВюёьЋўвіћ ВѓгВЌЁ вѓ┤ВџЕВЌљ вїђьЋю Ж░ёвъхьЋю ВаЋвдгвЦ╝ ьЋ┤в│┤вЕ┤ ВЋёвъўВЎђ Ж░ЎвІц.

ВЮ┤ ьџїВѓгвіћ ЖИ░ВДђЖхГ Ж│хВџЕьЎћвЦ╝ ВюёьЋ┤ ВЃЮЖ▓евѓю ЖИ░ВЌЁВЮ┤вІц. 1996вЁё ьЋюЖхГвг┤ВёаЖхГЖ┤ђвдгВѓгВЌЁвІеЖ│╝ 13Ж░ю ЖИ░Ж░ёьєхВІаВѓгВЌЁВъљВЮў ВХюВъљвАю Вёцвдйвљю ВЮ┤ьЏё ьЎўЖ▓йВўцВЌ╝в░ЕВДђ, в╣ёВџЕВаѕЖ░љВЮё ВюёьЋ┤ Ж│хВџЕЖИ░ВДђЖхГ, Ж│хВџЕВцЉЖ│ёвДЮ Ж▒┤ВЮё вЈЁВаљВаЂВю╝вАю вІ┤вІ╣ьЋўВўђвІц.

ВЮ┤ ьџїВѓгВЮў вДцВХюВЮђ ьЂгЖ▓ї 3Ж░ђВДђвАю вХёвЦўвљювІц. В▓ФВДИвіћ ьєхВІаВІюВёцвДцВХю, вЉўВДИвіћ ЖИ░ВДђЖхГВѓгВџЕВџћЖИѕ, ЖиИвдгЖ│а вДѕВДђвДЅВю╝вАю ЖИ░ьЃђвДцВХюВЮ┤вІц. ьєхВІаВІюВёцвДцВХюВЮђ ЖИ░ВДђЖхГЖ│╝ Ж░ЎВЮђ ьєхВІаВІюВёцВЮё ЖхгВХЋьЋ┤ВБ╝віћ ВџЕВЌГВЮё ВѕўьќЅьЋеВю╝вАюВЇе в░юВЃЮьЋўвіћ вДцВХюВЮ┤вІц. ВБ╝вАю ВДђьЋўВ▓а ЖИ░ВДђЖхГ в░Ј ВДђьЋўЖхгЖ░ё ВцЉЖ│ёЖИ░ ьїљвДцвЦ╝ ьєхьЋ┤ в░юВЃЮьЋўвЕ░, ВѕўВБ╝в░ЏВЮђ ЖИ░ВДђЖхГВЮё Ж▒┤Вёц ьЏё ЖиИ ВєїВюаЖХїВЮў 90% вѓ┤ВДђ 100%вЦ╝ ьїљвДцьЋўвіћ ЖхгВА░вАю ВЮ┤вБеВќ┤ВДёвІц.

вЉўВДИвіћ ЖИ░ВДђЖхГВѓгВџЕВџћЖИѕВю╝вАюВёю ВЮ┤віћ ВДђВЃЂЖ│хВџЕЖИ░ВДђЖхГЖ│╝ ВДђьЋўВ▓а ЖИ░ВДђЖхГВЮў ВъћВЌг 10%ВДђвХёВЌљ ьЋ┤вІ╣ьЋўвіћ ВєїВюаЖХїВЌљ вїђьЋю ВѓгВџЕвБїВЎђ ВЮ┤ ВІюВёцвг╝вЊцВЮё Ж┤ђвдгьЋеВЌљ вћ░вЦИ ВюаВДђв│┤Вѕўв╣ё Вѕўва╣ВЋАВЮ┤вІц. 2005вЁёЖ╣їВДђвіћ В┤Ю Ж│хВѓгв╣ёВЮў 1.9%вЦ╝ вДцВЏћ ВѓгВџЕвБївАю ВѕўВиеьЋўВўђВю╝вѓў, 2006вЁёвХђьё░ вДцвЁё В┤ЮьѕгьЋўВъљВѓ░ВЮў 37%вЦ╝ ВѓгВџЕвБївАю ВѕўВиеьЋўвіћ ьўЋВІЮВю╝вАю в░ћвђїВЌѕвІц. ВѓгВџЕвБї ВѕўВие в░Ев▓ЋВЮђ ВЏљВ╣ЎВаЂВю╝вАю 3вЁёВЌљ ьЋюв▓ѕ ьєхВІаВѓгвЊцЖ│╝ ЖИ░ВДђЖхГ ВѓгВџЕВЌљ Ж┤ђьЋю ьўЉВаЋВёюВЌљ вћ░вЮ╝ в░ћвђћ Вѕў ВъѕвІцвіћ ВаљВЌљВёю ВъаВъгВаЂ вдгВіцьЂгЖ░ђ вља Вѕў ВъѕвІц. ьЋўВДђвДї ьўёВъгЖ╣їВДђвіћ в│ёвІцвЦИ в│ђЖ▓й вЈЎЖИ░Ж░ђ ВЌєвіћ Ж▓ЃВю╝вАю ьЎЋВЮИвљювІц.

вДѕВДђвДЅВю╝вАю ЖИ░ьЃђвДцВХюВЮђ ВБ╝вАю вЈЎВѓгЖ░ђ ВІаЖиюВѓгВЌЁВю╝вАю ВХћВДёВцЉВЮИ в│ёВаЋьєхВІаВѓгВЌЁЖ│╝ Ж┤ђваевљю Ж▓ЃВю╝вАю Ж▓йВЪЂВЮ┤ В╣ўВЌ┤ьЋю в│ёВаЋьєхВІаВѓгВЌЁВЮў ьўёВІцВЃЂ ьўёВъгЖ╣їВДђ ВЮ┤ВЮхВЮђ в»Ив»ИьЋю ВѕўВцђВЌљ ЖиИВ╣ўЖ│а ВъѕвІц.

ВЮ┤ ЖИ░ВЌЁВЮў BMВЮђ ВќЉвЕ┤ВаЂВЮИ ВєЇВё▒ВЮё ВДђвІѕЖ│а ВъѕвІц. ВІюВёцвДцВХюВЮђ ВѕўВБ╝ВЃЂьЎЕВЌљ вћ░вЮ╝ вДцВХюВЋАВЮ┤ ЖИЅв│ђьЋўвіћ ВаёьўЋВаЂВЮИ ВѕўВБ╝Вѓ░ВЌЁВЮў ьі╣Вё▒ВЮё ВДђвІї в░ўвЕ┤, ВѓгВџЕвБївДцВХюВЮђ ВЋѕВаЋВаЂВЮИ В║љВІюьћївАювЦ╝ Ж░ђВаИвІц ВБ╝віћ ВаёьўЋВаЂВЮИ ьєеЖ▓їВЮ┤ьіИьўЋ в╣ёВдѕвІѕВіцВЮ┤вІц. ЖИ░ВДђЖхГВЮў ВѕўЖ░ђ віўВќ┤вѓўвЕ┤ ВѓгВџЕвБївДцВХюВЮђ ЖЙИВцђьЋю Вё▒ВъЦВёИвЦ╝ ВДђВєЇьЋа Ж▓ЃВЮ┤в»ђвАю ВЮ┤ВЮхВЮў Ж░ђВІюВё▒ВЮ┤ в╣ёЖхљВаЂ вєњВЮђ ьјИВЮ┤вІц. в░ўвЕ┤ ВІюВёцвДцВХюВЮђ ьєхВІаВѓгВЌЁВъљвЊцВЮў Вёцв╣ёьѕгВъљВЌљ вћ░вЮ╝ ВХюваЂВЮ╝ Вѕў ВъѕЖИ░ вЋївгИВЌљ Ж│╝Ж▒░ВЮў ВѕўВЮхВЌљ ЖИ░в░ўьЋўВЌг в»ИвъўВЮў ВѕўВЮхВЮё ВўѕВИАьЋа Вѕў ВЌєвІц. Ж▓ївІцЖ░ђ ВаљВ░е ьЈгьЎћВЃЂьЃюВЌљ вІцвІцвЦИ ЖхГвѓ┤ ьєхВІаВІюВъЦВЮё Ж░љВЋѕьЋа вЋї ВІаЖию ВІюВёц ьѕгВъљвіћ Ж│╝Ж▒░ВЮў ВўЂЖ┤ЉВЮё вљўВ░ЙЖИ░ ВџћВЏљьЋа Ж▓ЃВю╝вАю ВХћВаЋвљювІц.

Въљ ВЮ┤Ваю вЈЎВѓгВЮў Вёцв╣ёвДцВХюВЮ┤ 2008вЁё ЖИЅЖ░љьЋю ВЮ┤ВюавЦ╝ ВъљВёИьъѕ Вѓ┤ьј┤в│┤Въљ.

ьЋюЖхГ ВаёьїїЖИ░ВДђЖхГ ВѕўВБ╝ВХћВЮ┤ (вІеВюё : В▓юВЏљ), вЈЎВѓг ВўЂВЌЁв│┤Ж│аВёю

ВДЎВЮђ ьїївъђВЃЅ вДЅвїђЖИ░віћ ВЮ┤ ьџїВѓгВЮў ьЋ┤вІ╣ВЌ░вЈёв│ё ВѕўВБ╝В┤ЮВЋА, ЖиИвдгЖ│а ВЌ░ьЋю ьЋўвіўВЃЅ вДЅвїђЖИ░віћ ВЮ┤ ьџїВѓгВЮў ьЋ┤вІ╣ВЌ░вЈёв│ё ЖИ░вѓЕьњѕВЋАВЮ┤вІц. ЖИ░В┤ѕВѕўВБ╝ВъћЖ│аВЌљВёю ьЋ┤вІ╣ВЌ░вЈёВЮў ВѕўВБ╝В┤ЮВЋАВЮё вЇћьЋўЖ│а вІцВІю ЖИ░вѓЕьњѕВЋАВЮё ВаюьЋю ВѕўВБ╝ВъћЖ│аВЮў ВХћВЮ┤віћ вЁИвъђВЃЅ ВІцВёаВю╝вАю ьЉюВІювљўВќ┤ВъѕвІц.

2006вЁёвЈёВЌљ ВѕўВБ╝В┤ЮВЋАВЮ┤ ЖИЅЖ▓Еьъѕ ВдЮЖ░ђьЋю Ж▓ЃВЮё ьЎЋВЮИьЋа Вѕў ВъѕвІц. 2006вЁёвЈёВЌљ ЖИЅЖ▓Еьъѕ ВдЮЖ░ђьЋю ВѕўВБ╝В┤ЮВЋАВю╝вАю вЈЎВѓгвіћ 2006вЁёЖ│╝ 2007вЁё ВќЉьЋ┤Ж░ё вєњВЮђ Вёцв╣ёвДцВХюВЮё ВЮИВІЮьЋа Вѕў ВъѕВЌѕвІц. ьЋўВДђвДї 2007вЁёвХђьё░ ВѕўВБ╝В┤ЮВЋАВЮ┤ ВцёВќ┤вЊцВќ┤ ВѕўВБ╝ВъћЖ│аЖ░ђ в░ћвІЦВю╝вАю вќеВќ┤ВДђвіћ Ж▓ЃВЮё ьЎЋВЮИьЋа Вѕў ВъѕвІц. ВЮ┤В▓ўвЪ╝ 2008вЁё ВЮ┤ ьџїВѓгВЮў Вёцв╣ёвДцВХюВЮ┤ ЖИЅЖ░љьЋю Ж▓ЃВЮђ 2006вЁёЖ│╝ 2007вЁёВЮў вДцВХюВЮ┤ ВЮ╝ВІюВаЂВю╝вАю ьЂгЖ▓ї вєњВЋўвЇў Ж▓ЃВЌљвЈё ВўЂьќЦВЮё в░ЏВЋўВЮїВЮё ьЎЋВЮИьЋа Вѕў ВъѕвІц.

вЈЎВѓгВЮў Вёцв╣ё вДцВХюВЋА в│ђвЈЎВЮ┤ ВЮ┤В▓ўвЪ╝ ьЂ░ Ж▓ЃВЮђ ВѕўВБ╝ЖИѕВЋАВЮ┤ ьЂ░ вІеВЮ╝Ж│хВѓгВЌљ ьЂгЖ▓ї ВўЂьќЦВЮё в░ЏЖИ░ вЋївгИВЮ┤вІц. 2006вЁё вЈЎВѓгЖ░ђ ВѕўВБ╝ьЋю ВДђВЃЂьїїDMB ЖхгВХЋЖ│хВѓгВЎђ ьЋўвѓўвАюьЁћваѕВйцВЮў ВъљЖ░ђвДЮ ВІюВёцЖ│хВѓг вЊ▒ВЮђ вІеВЮ╝Ж│хВѓгвАю вДцВХюЖиювфеЖ░ђ 200Вќх~300ВќхВЌљ вІгьЋўВўђВю╝вѓў, 2007вЁёВЌљ вфевЉљ ВЎёЖ│хвљўВЌѕвІц. 2008вЁёвЈёВЌљвіћ ВЮ┤ВЎђ Ж░ЎВЮђ вїђьўЋ ВѕўВБ╝ВЌљ ВІцьїеьЋўВўђЖИ░ вЋївгИВЌљ Вёцв╣ёвДцВХюВЋАВЮў Ж░љВєївіћ вХѕЖ░ђьћ╝ьЋю Ж▓ЃВЮ┤ВЌѕВю╝вЕ░ ВЃЂвІ╣вХђвХё ВўѕВИАЖ░ђвіЦьЋю Ж▓ЃВЮ┤ВЌѕвІц.

ВъЦЖИ░ВаЂВю╝вАювЈё ВЮ┤в»И ьЈгьЎћВЃЂьЃюВЌљ вІцвІцвЦИ ьєхВІаВІюВъЦВЮё Ж│авацьЋа вЋї Вёцв╣ёвДцВХюВЋАВЮђ 2006~2007вЁёвЈёВЮў ВѕўВцђВЮё ьџїв│хьЋўЖИ░ ьъўвЊц Ж▓ЃВю╝вАю ВўѕВИАвљювІц. ВЮ┤ВЌљ вћ░вЮ╝ вЈЎВѓгвіћ ВІаЖиюВё▒ВъЦвЈЎваЦ ьЎЋв│┤вЦ╝ ВюёьЋ┤ в│ёВаЋьєхВІаВѓгВЌЁ, ьЋИвЊюьЈ░ Ж▓їВъёВѓгВЌЁ вЊ▒ВЌљ вЏ░Вќ┤вЊцВЌѕВю╝вѓў В╣ўВЌ┤ьЋю Ж▓йВЪЂВю╝вАю ВЮИьЋўВЌг ВЋёВДЂЖ╣їВДђ в│ёвІцвЦИ Вё▒Ж│╝вЦ╝ вѓ┤ВДђ вф╗ьЋўЖ│а Въѕвіћ ьўёВІцВЮ┤вІц.

ьЋюЖхГ ВаёьїїЖИ░ВДђЖхГ вДцВХюВ┤ЮВЮ┤ВЮхЖхгВё▒ (вІеВюё : в░▒вДї), вЈЎВѓг ВўЂВЌЁв│┤Ж│аВёю

ВІюВёц Ж│хВѓгВЎђ Ж┤ђваевљю ВЮ┤ВЮхВЮђ ВѕўВБ╝ВЃЂьЎЕВЌљ вћ░вЮ╝ ьЂгЖ▓ї в│ђвЈЎвљеВЮё ьЎЋВЮИьЋа Вѕў ВъѕвІц. в░ўвЕ┤ ВѓгВџЕвБївАювХђьё░ Вќ╗віћ ВЮ┤ВЮхВЮђ 2006вЁёВЌљ ВЮ╝ВІюВаЂВю╝вАю ВюёВХЋвљю Ж▓ЃВЮё ВаюВЎИьЋўЖ│ц ЖЙИВцђьЋўЖ▓ї ВюаВДђвљўЖ│а ВъѕвІц.

2006вЁёВЮё ЖИ░ВаљВю╝вАю Ж░љВєїьЋўвЇў ВѓгВџЕвБї вДцВХюВ┤ЮВЮ┤ВЮхВЮ┤ вІцВІю в░ўВаёВЌљ Вё▒Ж│хьЋю Ж▓ЃВЮђ ЖиИ ьЋ┤ВЌљ ВЃѕвАю Ж░юВаЋвљю ЖИ░ВДђЖхГ ВѓгВџЕвБї ьўЉВаЋВёюЖ░ђ ВўЂьќЦВЮё в»ИВ│цВЮё Ж░ђвіЦВё▒ВЮ┤ вєњвІц. ЖИ░ВА┤ВЌљвіћ В┤ЮЖ│хВѓгв╣ёВЮў 1.9%вЦ╝ вДцВЏћ ВДђЖИЅв░ЏВЋўВю╝вѓў, 2006вЁёвХђьё░ вДцвЁё В┤Ю Вёцв╣ёьѕгВъљВЋА(Ж│хВѓгв╣ёв│┤вІц вІцВєї ьЂ╝)ВЮў 37%вЦ╝ ВДђВЃЂЖИ░ВДђЖхГ ВѓгВџЕвБївАю ВДђЖИЅв░ЏЖИ░ ВІюВъЉьЋўВўђвІц. ВЌгЖИ░ВЌљ вДцвЁё ВЃѕвАГЖ▓ї ВдЮВёцвљўвіћ ЖИ░ВДђЖхГВЮў ВѕўвЦ╝ Ж░љВЋѕьЋўвЕ┤ ВѓгВџЕвБї вДцВХюВЮђ ЖЙИВцђьъѕ ВдЮЖ░ђьЋа Ж░ђвіЦВё▒ВЮ┤ вєњвІц.

Ж░ђВ╣ўьЈЅЖ░ђ – вЏ░Вќ┤вѓю, ЖиИвдгЖ│а ВЋѕВаЋВаЂВЮИ ьўёЖИѕьЮљвдё В░йВХюваЦ

ВЮ┤ ьџїВѓгВЮў Ж░ђВ╣ўвЦ╝ ьЈЅЖ░ђ ьЋўЖИ░ ВюёьЋ┤Вёю ВѕўВЮхВё▒ВЮё ВъљВёИьъѕ Вѓ┤ьј┤в│┤ЖИ░вАю ьЋўВъљ.

ВаёВѕаьЋўВўђвІцВІюьћ╝ ВЮ┤ ЖИ░ВЌЁВЮђ ьЂгЖ▓ї 3Ж░ђВДђВЮў в░ЕВІЮВю╝вАю вЈѕВЮё в▓їЖ│а ВъѕвІц. В▓ФВДИвіћ Вёцв╣ёвЦ╝ Ж▒┤ВёцьЋўвіћ Ж▓ЃВЮ┤Ж│а, вЉўВДИвіћ ЖИ░ВДђЖхГ ВѓгВџЕвБївЦ╝ в░Џвіћ Ж▓Ѓ, ВЁІВДИвіћ в│ёВаЋьєхВІа ВѓгВЌЁВЮ┤вІц. ВЮ┤ ВёИ Ж░ђВДђ ВѓгВЌЁВЮђ Ж░ЂВъљ ВЃЂВЮ┤ьЋю ьўёЖИѕьЮљвдёЖхгВА░вЦ╝ ВДђвІѕЖ│а ВъѕЖИ░ вЋївгИВЌљ вХёвдгьЋўВЌг Ж░ђВ╣ўвЦ╝ ьЈЅЖ░ђьЋ┤ВЋ╝ьЋювІц.

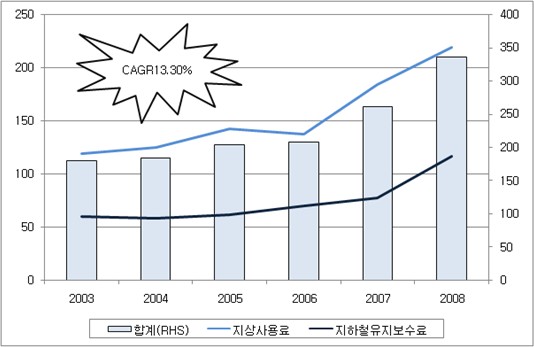

В▓ФВДИ Вёцв╣ёвДцВХюВЮ┤вІц. ьєхВІаьџїВѓгВЮў ВъљЖ░ђвДЮ Ж│хВѓгВЎђ Ж░ЎВЮђ вїђЖиювфе Ж│хВѓгЖ░ђ вДѕвг┤вдгвљю ВДђЖИѕ ВЮ┤ ьџїВѓгЖ░ђ Вёцв╣ёВІюЖ│хВЮё ьєхьЋ┤ Ж│╝Ж▒░ВЮў вєњВЮђ вДцВХюВЮё Вўгвд┤ Вѕў ВъѕВЮё Ж▓ЃВЮ┤вЮ╝ ьїљвІеьЋўвіћ Ж▓ЃВЮђ вг┤вдгвІц. вўљьЋю ВЮ┤віћ ВѕўВБ╝ВЃЂьЎЕВЌљ вћ░вЮ╝ ВІцВаЂВЮ┤ в│ђвЈЎьЋўвіћ ВаёьўЋВаЂВЮИ ВѕўВБ╝Вѓ░ВЌЁВЮў ВєЇВё▒ВЮё ВДђвІѕЖ│а ВъѕВќ┤ Ж│╝Ж▒░ВЮў ВѕўВ╣ўвЦ╝ в│┤Ж│а в»ИвъўВЮў ВЃЂьЎЕВЮё ВўѕВИАьЋа Вѕў ВЌєвіћ ьЋюЖ│ёвЦ╝ ВДђвІївІц. вћ░вЮ╝Вёю ВДђЖИѕ ВЮ┤ в│┤Ж│аВёюВЌљВёювіћ в│┤ВѕўВаЂВЮИ ЖИ░ВЌЁЖ░ђВ╣ў ьЈЅЖ░ђвЦ╝ ВюёьЋўВЌг Вёцв╣ёВІюЖ│хвХђвгИВЮў Ж░ђВ╣ўвіћ ВЃЮвъхьЋўвЈёвАЮ ьЋўЖ▓авІц.

ВёИв▓ѕВДИ в│ёВаЋьєхВІаВѓгВЌЁвХђвгИВЮў Ж░ђВ╣ўвЦ╝ Вѓ░ВаЋьЋўвіћ Ж▓Ѓ ВЌГВІю вѓюьЋ┤ьЋўвІц. ВЋёвг┤вЪ░ ьЋ┤ВъљЖ░ђ ВЌєВќ┤ Ж▓йВЪЂВЮ┤ В╣ўВЌ┤ьЋю в│ёВаЋьєхВІаВѓгВЌЁвХђвгИВЌљВёю ВЮ┤ ьџїВѓгвДї ьі╣в│ёьъѕ вєњВЮђ ВѕўВЮхВё▒ВЮё ЖИ░вїђьЋўвіћ Ж▓ЃВЮђ Ж│╝вЈёьЋю вѓЎЖ┤ђВЌљ ЖИ░В┤ѕьЋю ьїљвІеВЮ┤вІц. вћ░вЮ╝Вёю в│┤ВѕўВаЂВЮИ Ж░ђВ╣ўВѓ░ВаЋВЮё ВюёьЋўВЌг ВЮ┤ в│┤Ж│аВёюВЌљВёювіћ ВЮ┤ вХђвгИЖ│╝ Ж┤ђваевљю Ж░ђВ╣ўвЦ╝ ВЃЮвъхьЋўвЈёвАЮ ьЋювІц.

ЖиИваЄвІцвЕ┤ вѓеВЮђ вХђвгИВЮђ ВѓгВџЕвБї вДцВХюВЮ┤вІц. ВЮ┤ вХђвгИВЮђ вЈЎВѓгВЮў вІцвЦИ ВѓгВЌЁВўЂВЌГЖ│╝ в╣ёЖхљьЋўВЌг в╣ёЖхљВаЂ ВЋѕВаЋВаЂВЮИ ьўёЖИѕьЮљвдёВЮ┤ ЖИ░вїђвљўЖ│а в»Ивъў ВЮ┤ВЮхВЮў Ж░ђВІюВё▒ВЮ┤ вєњВЮђ вХђвгИВЮ┤вІц.

вЈЎВѓгВЮў ВѓгВџЕвБївДцВХюВЮђ 2003вЁё ВЮ┤ьЏё ВЌ░ьЈЅЖиа в│хвдгвАю 13.30%ВдЮЖ░ђьЋўВўђвІц.

ВЮ┤віћ ВДђВЃЂВѓгВџЕвБїВЎђ ВДђьЋўВ▓аВюаВДђв│┤ВѕўвБїВЮў Ж│авЦИ Вё▒ВъЦВЌљ ЖИ░ВЮИьЋю Ж▓ЃВЮ┤вІц.

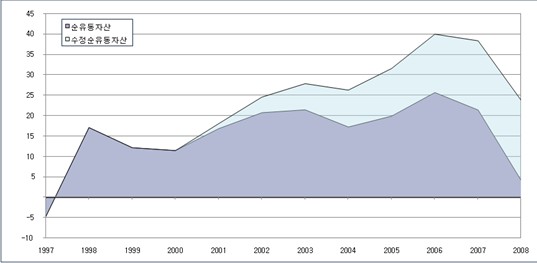

ВЮ┤ ьџїВѓгВЮў ВБ╝ВБ╝ВЮ┤ВЮхВХћВЮ┤вЦ╝ Вѓ┤ьј┤в│┤вЕ┤ вЈЎВѓгЖ░ђ ВЋѕВаЋВаЂВю╝вАю ьўёЖИѕьЮљвдёВЮё В░йВХюьЋўЖ│а ВъѕВЮїВЮё ьЎЋВЮИьЋа Вѕў ВъѕвІц. ьЋўВДђвДї вДцвЁё ВѓгВџЕвБї ВдЮвїђвЦ╝ ВюёьЋ┤ ВІаЖию ьѕгВъљЖ░ђ ВЮ┤вБеВќ┤ВДљВю╝вАюВёю ВІцВДѕ ВБ╝ВБ╝ВЮ┤ВЮх В░йВХюВЋАВЮђ ЖиИвІцВДђ ьЂгВДђ вф╗ьЋеВЮё ВЋї Вѕў ВъѕвІц. ВюаьўЋВъљВѓ░ьѕгВъљВЋАВЌљВёю ьєхВІаВѓгЖ░ђ вХђвІ┤ьЋўвіћ ВъЁВБ╝в│┤ВдЮЖИѕВЮё ВаюьЋю ВІцьѕгВъљВЋАВЮё ВІцВДѕ CAPEXвЮ╝ Ж░љВЋѕьЋўВЌг вЈЎВѓгВЮў ВБ╝ВБ╝ВЮ┤ВЮхВХћВЮ┤вЦ╝ Вѓ┤ьј┤в│┤вЕ┤ 2008вЁё вЊцВќ┤Вёю ВЮ┤ ьџїВѓгЖ░ђ ВБ╝ВБ╝ВЮ┤ВЮх ВаЂВъљвЦ╝ ЖИ░вАЮьќѕВЮїВЮё ьЎЋВЮИьЋа Вѕў ВъѕвІц. Ваёв░ўВаЂВю╝вАю 2007вЁё ВЮ┤ьЏё ВБ╝ВБ╝ВЮ┤ВЮх ьЈГВЮ┤ ВцёВќ┤вЊа Ж▓ЃВЮђ вЈЎВѓгВЮў Вёцв╣ёьѕгВъљЖ░ђ ьЂгЖ▓ї віўВќ┤вѓгВю╝вЕ░, вўљьЋю ВѓгВЌЁВ┤ѕЖИ░ВЎђ вІгвдг ьєхВІаВѓгВЌЁВъљЖ░ђ вХђвІ┤ьЋўвіћ ВъЁВБ╝в│┤ВдЮЖИѕВЮў ЖиювфеЖ░ђ ВцёВќ┤вЊцВЌѕЖИ░ вЋївгИВЮ┤вІц.

ьЋўВДђвДї вЈЎВѓгвіћ Вёцв╣ёьѕгВъљвЦ╝ ьЋўЖ▓ї вља Ж▓йВџ░ вІцВЮїьЋ┤ВЮў ВѓгВџЕвБївДцВХюВЮ┤ віўВќ┤вѓўЖ▓ї вљўВќ┤ВъѕвІц. вДцвЁё Вёцв╣ё ьѕгВъљВЋАВЮў 37%вЦ╝ ВѕўВѕўвБївАю в░Џвіћ ЖхгВА░ВЮ┤ЖИ░ вЋївгИВЮ┤вІц. вћ░вЮ╝Вёю віўВќ┤вѓю В░евЁёВЮў CAPEXвіћ вІцВЮїьЋ┤ВЮў ВдЮЖ░ђвљю ьўёЖИѕьЮљвдёВю╝вАю в│┤вІхв░ЏЖ▓ї вљювІц.

ВЮ┤ ьџїВѓгВЮў Вёцв╣ёьѕгВъљьЋГвфЕВЮё Вѓ┤ьј┤в┤ёВю╝вАюВЇе ВѓгВџЕвБївДцВХюВЮё Ж░ювъхВаЂВю╝вАю ВХћВИАьЋ┤ в│┤Въљ.

ВаёвЁёвЈё ВѓгВџЕвБївДцВХюВЌљ ВюаьўЋВъљВѓ░ьѕгВъљЖИѕВЋА x 37%вЦ╝ ьЋеВю╝вАюВЇе вІцВЮї ьЋ┤ВЮў ВѓгВџЕвБї вДцВХюВЮё вїђвъх ВХћВИАьЋ┤в│╝ Вѕў ВъѕвІц. 2006вЁёвЈё ВЮ┤ВаёВЌљвіћ Ж│хВѓгЖИѕВЋАВЮў 1.9%вЦ╝ вДцВЏћ Вѕўва╣ьЋўвіћ ЖхгВА░ВўђЖИ░ вЋївгИВЌљ ВХћВИАВ╣ўВЎђ ВІцВаю вДцВХюВЋАВЮў Ж┤┤вдгЖ░ђ ьЂ┤ Вѕў ВъѕвІц. 2008вЁёвЈёВЌљ вЈЎВѓгвіћ ВЋй 218Вќх Ж░ђвЪЅВЮў ВюаьўЋВъљВѓ░ьѕгВъљвЦ╝ ВДЉьќЅьЋўВўђвІц. ВЮ┤ВЌљ вћ░вЮ╝ 218ВќхВЮў 37%ВЮИ ВЋй 85Вќх Ж░ђвЪЅВЮў ВѓгВџЕвБї вДцВХю ВдЮвїђЖ░ђ ЖИ░вїђвљювІц. вДїВЋй ВЮ┤ ьџїВѓгВЮў Ж│╝Ж▒░ ВѓгВџЕвБї ВЮ┤ВЮхвЦаВЮИ 19%Ж░ђ ВюаВДђвљювІцЖ│а Ж░љВЋѕьЋўвЕ┤, вѓ┤вЁёвЈёВЌљ ВѓгВџЕвБївХђвгИВЌљВёювДї ВЋй 63Вќх Ж░ђвЪЅВЮў вДцВХюВ┤ЮВЮ┤ВЮхВЮё Вўгвд┤ Вѕў ВъѕВЮё Ж▓ЃВЮ┤вІц. ВЮ┤віћ ВЮ┤ ьџїВѓг ВІюЖ░ђВ┤ЮВЋАВЮў 26%ВЌљ ьЋ┤вІ╣ьЋўвіћ ВѕўВ╣ўвІц.

ВаёьїїЖИ░ВДђЖхГВЮў вДцваЦВЮђ ьўёЖИѕьЮљвдёВЮ┤ ВбІвІцвіћ Ж▓ЃВЮ┤вІц. ВѓгВџЕвБївДцВХю ВдЮвїђвЦ╝ ВюёьЋю ВюаьўЋВъљВѓ░ьѕгВъљЖ░ђ ЖЙИВцђьъѕ ВЮ┤вБеВќ┤ВаИ ВЋёВДЂЖ╣їВДё вДјВЮђ ВъЅВЌгьўёЖИѕВЮё В░йВХюьЋ┤вѓ┤ВДђ вф╗ьЋўЖ│а ВъѕВДђвДї, Ж░љЖ░ђВЃЂЖ░Ђв╣ёЖ░ђ Ж│╝вЈёьЋўВЌг ВўЂВЌЁВЮ┤ВЮхВЌљ в╣ёьЋ┤ ьЂ░ ьўёЖИѕьЮљвдёВЮё В░йВХюьЋ┤вѓ┤Ж│а ВъѕвІц. вЈЎВѓгвіћ ьєхВІаВёцв╣ёВЎђ Ж┤ђваеьЋўВЌг вѓ┤ВџЕВЌ░ВѕўвЦ╝ 8вЁёВю╝вАю ВёцВаЋьЋўЖ│а ВъѕВДђвДї ВІцВаювАю вѓ┤ВџЕВЌ░ВѕўЖ░ђ ВДђвѓю ьЏёВЌљвЈё ьЈљЖхГьЋўВДђ ВЋіЖ│а Вёцв╣ёвЦ╝ ВѓгВџЕьЋўЖ│а ВъѕвІц. (вІцвДї ВѓгВџЕвБїЖ░ђ вІцВєї ВцёВќ┤вЊавІц.) вћ░вЮ╝Вёю ВЮ┤ ьџїВѓгВЮў ВІцВаю ьўёЖИѕВ░йВХюваЦВЮђ ВєљВЮхЖ│ёВѓ░ВёюВЃЂВЌљ ВъАьъї ВЮ┤ВЮх ВЮ┤ВЃЂВЮ┤вІц.

ВаёьїїЖИ░ВДђЖхГ ВѕюВюавЈЎВъљВѓ░ВХћВЮ┤ (вІеВюё : ВІГВќх), вЈЎВѓг ВўЂВЌЁв│┤Ж│аВёю

ВѕюВюавЈЎВъљВѓ░ВЮ┤ ВдЮЖ░ђьЋўВДђ вф╗ьЋювЇ░ВЌљвіћ вг╝вАа в░░вІ╣ЖИѕ ВДђВХюВЮ┤ ВЮ┤ВюаЖ░ђ вља Вѕў ВъѕЖ▓аВДђвДї(ьЋўвіўВЃЅВю╝вАю ьЉюВІювљю ЖиИвъўьћёЖ░ђ ВЮ┤ ьџїВѓгЖ░ђ вДїВЋй в░░вІ╣ВЮё ьЋўВДђ ВЋіВЋўВЮё Ж▓йВџ░ВЮў ВѕюВюавЈЎВъљВѓ░ВХћВЮ┤вІц.), вЈЎВѓгЖ░ђ ВѓгВџЕвБї вДцВХюВдЮвїђвЦ╝ ВюёьЋўВЌг Вёцв╣ёьѕгВъљвЦ╝ віўвд╝ВЌљ вћ░вЮ╝ ВъЅВЌгьўёЖИѕьЮљвдёВЮё В░йВХюьЋўВДђ вф╗ьЋўЖ│а Въѕвіћ Ж▓ЃВЮ┤ ВБ╝ВЏљВЮИВю╝вАю ВХћВаЋвљювІц. ьЋўВДђвДї ВЮ┤ ьџїВѓгвіћ ьќЦьЏё Вёцв╣ёьѕгВъљ ьЈГВЮё ВХЋВєїьЋўвЕ┤ ьЂ░ ьЈГВЮў ВъЅВЌгьўёЖИѕВЮё В░йВХюьЋа Вѕў Въѕвіћ BMВЮё в│┤ВюаьЋўЖ│а ВъѕвІц.

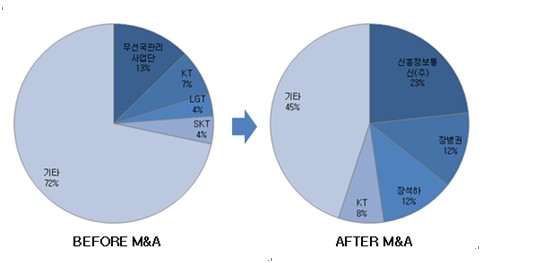

вдгВіцьЂг (1) – ВДђв░░ЖхгВА░ВЎђ Въљв│Ив░░В╣ўВЮў вХѕьЎЋВІцВё▒

вЈЎВѓгвіћ ВХюв▓ћвІ╣ВІю ВаЋв│┤ьєхВІавХђ Вѓ░ьЋўВЮў ьЋюЖхГвг┤ВёаЖхГЖ┤ђвдгВѓгВЌЁвІеЖ│╝ ьєхВІаВѓгВЌЁВъљвЊцВЮў ВХюВъљвАю ВХюв▓ћьЋю Ж│хЖИ░ВЌЁВЮў Вё▒Ж▓ЕВЮё вЮц ЖИ░ВЌЁВЮ┤ВЌѕвІц. ьЋўВДђвДї 2002вЁё ВІаьЮЦВаЋв│┤ьєхВІаВЮў ВаЂвїђВаЂ M&AвАю в»╝ВўЂЖИ░ВЌЁВю╝вАю ьЃѕв░ћЖ┐ѕьЋўЖ▓ї вљўВЌѕвІц.

ВаёьїїЖИ░ВДђЖхГ ВДђвХёЖхгВА░в│ђьЎћ

ьЋўВДђвДї вЈЎВѓгвіћ вїђВБ╝ВБ╝ в│ђЖ▓й ВЮ┤ьЏё ВЃѕвАюВџ┤ вїђВБ╝ВБ╝ВЮИ ВІаьЮЦВаЋв│┤ьєхВІаВЮў вг┤вХёв│ёьЋю ВѓгВЌЁьЎЋВъЦВЮў ьЮгВЃЮВќЉВЮ┤ вљўВќ┤Ж░ђЖ│а ВъѕвІц.

ВЋёвъўвіћ вЈЎВѓгЖ░ђ 2008вЁёВЌљ ВДЉьќЅьЋю ьѕгВъљ вѓ┤ВЌГВЮ┤вІц.

вЈЎВѓгвіћ в│┤ВюаВцЉВЮ┤вЇў ьњЇвХђьЋю ьўёЖИѕВё▒ВъљВѓ░ВЮё ьЎюВџЕьЋўВЌг 2008вЁё вїђЖиювфеВЮў ВІаЖиюВѓгВЌЁьѕгВъљвЦ╝ Ж░љьќЅьЋўВўђвІц. 4ВЏћ ВЁІьє▒в░ЋВіц ВаюВА░ьџїВѓгВЮИ ьўёвїђвћћВДђьЃѕьЁЇЖ│╝ 6ВЏћ вЁ╝ВѕаЖхљВюАВЌЁВ▓┤ ВЌўвд╝ВЌљвЊђВЌљ 80ВќхВЮё ьѕгВъљьЋўВўђВю╝вѓў, вЈЎВѓгВЮў ьўёвїђвћћВДђьЃѕьЁЇ ВДђвХёВЮў ьўёВъг ВІюЖ░ђвіћ Ж│аВъЉ 18ВќхВЌљ вХѕЖ│╝ьЋўвЕ░ ВЌўвд╝ВЌљвЊђвіћ ВЃЂВъЦьЈљВДђвЦ╝ ВЋъвЉљЖ│а ВъѕвІц.

ВЮ┤В▓ўвЪ╝ ВѓгВЌЁВўЂВЌГЖ│╝ вг┤Ж┤ђьЋю ьѕгВъљЖ░ђ ВъЄвІгВЋё ВДЉьќЅвљўвЕ░ 2007вЁё 200ВќхВЌљ вІгьќѕвЇў ВѕюьўёЖИѕВЮ┤ ьўёВъгвіћ ВєїьЈГВЮў вДѕВЮ┤вёѕВіцвАю ВаёьЎўвљўВЌѕвІц. Ж│ёВєЇвљю ьѕгВъљВІцьїевАю ВъЅВЌгВъгВЏљВЮ┤ ВѓгвЮ╝ВАїЖИ░ вЋївгИВЌљ вІ╣вХёЖ░ё ВЮ┤ВЎђ Ж░ЎВЮђ вг┤вХёв│ёьЋю ьѕгВъљвіћ ВДЉьќЅвљўВДђ ВЋіВЮё Ж▓ЃВю╝вАю ВўѕВЃЂвљўвѓў, ВЮ┤ВЎђ Ж░ЎВЮђ ьѕгВъљВІцьїевЦ╝ ьєхьЋ┤ ВхювїђВБ╝ВБ╝ВЮў Въљв│Ив░░В╣ў віЦваЦВЌљ ВІгЖ░ЂьЋю ВЮўвгИВЮё ьњѕВЮё Вѕў в░ќВЌљ ВЌєвіћ ьўёВІцВЮ┤вІц. ВЋёвг┤вдг в│ИВЌЁВЮў ьўёЖИѕьЮљвдё В░йВХюваЦВЮ┤ вЏ░Вќ┤вѓа ВДђвЮ╝вЈё ВЮ┤ВЎђ Ж░ЎВЮ┤ Въљв│ИВЮў вѓГв╣ёЖ░ђ ВДђВєЇвља Ж▓йВџ░ ЖИ░ВЌЁВЮў Ж░ђВ╣ўвіћ ВдЮЖ░ђьЋўВДђ вф╗ьЋа Ж▓ЃВЮ┤вІц.

вдгВіцьЂг (2) – ВѓгВџЕвБї ВА░ВаЋ Ж░ђвіЦВё▒

ьўёВъг вЈЎВѓгвіћ ЖИ░ВДђЖхГ ВѓгВџЕвБївАю ьѕгВъљЖИѕВЋАВЮў вДцвЁё 37%вЦ╝ Вѕўва╣ьЋўЖ│а ВъѕвІц. ьЋўВДђвДї ВЮ┤вЪгьЋю ВѓгВџЕвБї ВА░ьЋГВЮђ вДц 3вЁёвДѕвІц ьєхВІаВѓгВЎђ вЈЎВѓгВЮў ВА░ВаЋВЮё ьєхьЋ┤ ВёцВаЋвљўвіћ Ж▓ЃВю╝вАю ьќЦьЏё ВѓгВџЕвБїЖ░ђ ВцёВќ┤вЊц Вѕў Въѕвіћ ВЌгВДђЖ░ђ ВъѕвІц. Ж░ђВъЦ ВхюЖи╝ВЌљ ВЮ┤вБеВќ┤ВДё ВѓгВџЕвБї ВА░ВаЋьўЉВаЋВЮ┤ 2006вЁёВЮ┤ЖИ░ вЋївгИВЌљ ВўгьЋ┤ ьўЉВаЋВЮ┤ ВўѕВаЋвљўВќ┤ ВъѕвІц. ьўёВъг ВѓгВИАВЌљВёювіћ ВѓгВџЕвБїЖ░ђ в│ђЖ▓йвља ВЮ┤ВюаЖ░ђ ВЌєвІцЖ│а ВБ╝ВъЦьЋўЖ│а ВъѕВю╝вѓў, ВЌгВаёьъѕ ВѓгВџЕвБї ВА░ВаЋЖ│╝ Ж┤ђваевљю вдгВіцьЂгЖ░ђ ВЃЂВА┤ьЋўвіћ вДїьЂ╝ вЕ┤в░ђьЋю Ж┤ђВ░░ВЮ┤ ВџћЖхгвљювІц.

ьѕгВъљ вДцваЦВЮђ вєњВЮђ в░░вІ╣ вДцваЦвЈё

ЖиИвЪ╝ВЌљвЈё ВЮ┤ ьџїВѓгВЌљ вїђьЋю ьѕгВъљЖ░ђ вДцваЦВаЂВЮИ Ж▓Ѓ ВцЉ ьЋўвѓўвіћ вїђВБ╝ВБ╝ВЮў в░░вІ╣ВЌљ вїђьЋю ВЮўВДђЖ░ђ ьЎЋЖ│аьЋўвІцвіћ ВаљВЮ┤вІц.

ВЋавІ╣В┤ѕ ьѕгВъљВѕўВЮх ьЎЋв│┤вЦ╝ ВюёьЋ┤ ВаЂвїђВаЂ M&AвЦ╝ Ж░љьќЅьЋю вїђВБ╝ВБ╝ВЮИвДїьЂ╝ в░░вІ╣ВЮё ьєхьЋ┤ ьѕгВъљВЏљЖИѕВЮё ьџїВѕўьЋўЖ│аВъљ ьЋўвіћ ВЮўВДђЖ░ђ ьЎЋЖ│аьЋўвІц. вћ░вЮ╝Вёю 2002вЁё ВЮ┤ьЏё вДцвЁё 26ВќхВЮў ВаЋВЋАв░░вІ╣ВЮё ВДђЖИЅьЋўЖ│а ВъѕвІц. ьўёВъгВІюЖ░ђВ┤ЮВЋАВЮ┤ 260ВќхВЌљвЈё в»ИВ╣ўВДђ вф╗ьЋеВЮё Ж│авацьЋа вЋї ВДђЖИѕЖ│╝ Ж░ЎВЮђ в░░вІ╣ВЮ┤ ВДђВєЇвљювІцвЕ┤ в░░вІ╣вДїВю╝вАю ВЌ░ 10%ВЮў вєњВЮђ ВѕўВЮхВЮё ЖИ░вїђьЋа Вѕў ВъѕВЮё Ж▓ЃВЮ┤вІц.

ВХћЖ░ђВаЂВЮИ Въљв│ИВДђВХюВЮё Ж░љВЋѕьЋўВДђ ВЋіВю╝вЕ░ ВѓгВџЕвБїЖ░ђ ВА░ВаЋвљўВДђ ВЋівіћвІцвіћ Ж░ђВаЋьЋўВЌљ, 2009вЁёвХђьё░ ВЌ░Ж░ё ВЋй 200ВќхВЌљ Ж░ђЖ╣їВџ┤ ьўёЖИѕьЮљвдёВЮё В░йВХюьЋа Вѕў Въѕвіћ вЈЎВѓгВЮў ьўёЖИѕВ░йВХюваЦВЮё Ж░љВЋѕьЋа вЋї ВЌ░Ж░ё 26ВќхВЮў в░░вІ╣ВЮђ ЖЙИВцђьъѕ ВюаВДђ ьў╣ВЮђ ВдЮЖ░ђвља Ж░ђвіЦВё▒ВЮ┤ в╣ёЖхљВаЂ вєњВЮђ ьјИВЮ┤вІц. вг╝вАа ВЮ┤ВЎђ Ж░ЎВЮ┤ в░░вІ╣ВЮ┤ ЖЙИВцђьъѕ ВюаВДђвљўЖИ░ ВюёьЋ┤Вёа ВѓгВџЕвБїВЮў ВА░ВаЋВЮ┤вѓў 2008вЁёвЈёВЎђ Ж░ЎВЮђ Въљв│Ив░░В╣ўВЮў ВІцВѕўЖ░ђ ВЮ╝Вќ┤вѓўВДђ ВЋіВЋёВЋ╝вДї ьЋювІц.

вЇћ ВбІВЮђ ЖИђ ВъЉВё▒ВЌљ ьЂ░ ьъўВЮ┤ вљЕвІѕвІц.