м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[мҠӨлҲ„л°ёлҘҳ 분м„қ] мһ‘мқҖ кұ°мқё, м•Ҳкөӯм•Ҫн’Ҳ

м•Ҳкөӯм•Ҫн’Ҳ9,130мӣҗ, в–ј-70мӣҗ, -0.76% – нҳёнқЎкё°мҡ©м ң мӢңмһҘмқҳ мһ‘мқҖ кұ°мқё

м•Ҳкөӯм•Ҫн’Ҳ мқҖ мӢңк°Җмҙқм•Ў 552м–ө(м•Ҫ 15%мқҳ мһҗмӮ¬мЈј к°җм•ҲмӢң мӢӨм§ҲмӢңк°Җмҙқм•Ў 469м–ө), 2008л…„ м—°к°„ л§Өм¶ңм•Ў 759м–өмқҳ мӨ‘мҶҢнҳ• м ңм•Ҫм—…мІҙмқҙлӢӨ. лҸҷмӮ¬лҠ” м „л¬ёмқҳм•Ҫн’Ҳмқ„ мЈјлЎң мғқмӮ°н•ҳкі мһҲмңјлӮҳ мқјл°ҳмқёл“Өм—җкІҢлҠ” нҶ 비мҪӨмқҙлқјлҠ” мӢңл Ҙк°ңм„ м ңлЎң лҚ” л„җлҰ¬ м•Ңл Өм ё мһҲлӢӨ.

[к·ёлҰј1] лҸҷмӮ¬мқҳ мқјл°ҳмқҳм•Ҫн’Ҳ мӨ‘ н•ҳлӮҳмқё нҶ 비мҪӨмқҳ кҙ‘кі мһҘл©ҙ

м•Ҳкөӯм•Ҫн’Ҳ - нҳёнқЎкё°мҡ©м ң мӢңмһҘмқҳ мһ‘мқҖ кұ°мқё

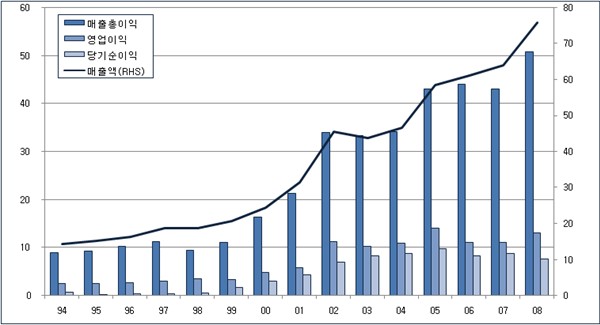

лҸҷмӮ¬лҠ” 1990л…„лҢҖк№Ңм§Җ л‘җл“ңлҹ¬м§ҖлҠ” м„ұмһҘм„ёлҘј ліҙмқҙм§Җ лӘ»н–ҲлӢӨ. к·ёлҹ¬лӢӨк°Җ 2000л…„л¶Җн„° м„ұмһҘм„ёк°Җ кёүкІ©нһҲ мғҒмҠ№н•ҳл©° мҷёнҳ•мқ„ нӮӨмӣҢмҷ”лӢӨ.

[мһҗлЈҢ1] лҸҷмӮ¬мқҳ мҷёнҳ• 추мқҙ, лҸҷмӮ¬ мӮ¬м—…ліҙкі м„ң (лӢЁмң„: мӢӯм–ө)

лҸҷмӮ¬мқҳ кёүмҶҚн•ң м„ұмһҘмқҖ 2000л…„ мқҳм•Ҫ분업мқҳ мӢӨмӢң мқҙнӣ„ ліҖнҷ”лҗң мҳҒм—…нҷҳкІҪм—җ м Ғн•©н•ң мӢ м ңн’Ҳмқ„ м¶ңмӢңн•ң лҚ•л¶„мқҙм—ҲлӢӨ. 2000л…„ мқҙм „к№Ңм§Җл§Ң н•ҙлҸ„ лҸҷмӮ¬ л§Өм¶ңм—җм„ң к°ҖмһҘ нҒ° 비мӨ‘мқ„ м°Ём§Җн•ҳкі мһҲлҚҳ м ңн’ҲмқҖ к·ёлһ‘нҢҢм ң(мҶҢнҷ”м ң), нҶ 비мҪӨ(мӢңл Ҙк°ңм„ м ң), нҢҢнҢҢм ң(мҶҢнҷ”м ң) л“ұмңјлЎң мқјл°ҳмқҳм•Ҫн’Ҳмқҙ лҢҖл¶Җ분мқҙм—ҲлӢӨ. к·ёлҹ¬лӮҳ 2000л…„ мқҳм•Ҫ분업м—җ л•Ңл§һм¶° лҸ…мқј м—ҘкІ”н•ҳлҘҙнҠёмӮ¬лЎңл¶Җн„° лҸ„мһ…н•ң 진н•ҙкұ°лӢҙм ң вҖҳн‘ёлЎңмҠӨнҢҗвҖҷмқ„ м¶ңмӢңн•ҳл©ҙм„ң лҸҷмӮ¬лҠ” м ңн’Ҳ кө¬м„ұмқ„ кёүмҶҚлҸ„лЎң ліҖнҷ”мӢңмјңмҷ”лӢӨ.

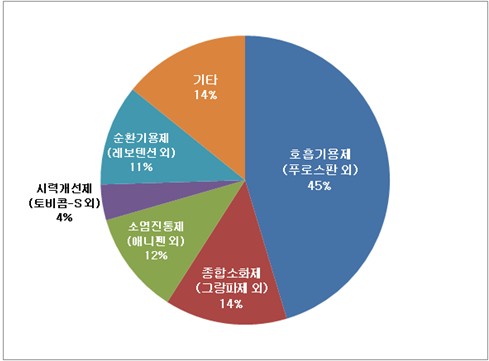

[мһҗлЈҢ2] лҸҷмӮ¬мқҳ л§Өм¶ңм•Ў 비мӨ‘, лҸҷмӮ¬ мӮ¬м—…ліҙкі м„ң

нҳ„мһ¬ лҸҷмӮ¬лҠ” м „л¬ёмқҳм•Ҫн’Ҳ 비мӨ‘мқҙ м•Ҫ 90%м—җ лӢ¬н• м •лҸ„лЎң лҶ’мқҖ нҺёмқҙл©° к·ё мӨ‘м—җм„ңлҸ„ нҳёнқЎкё°мҡ©м ңмқҳ 비мӨ‘мқҙ лҶ’лӢӨ. (мқҙлҹ¬н•ң нҠ№м„ұ л•Ңл¬ём—җ лҸҷмӮ¬лҠ” нҷ©мӮ¬ н…Ңл§ҲмЈјлЎң 분лҘҳлҗҳкё°лҸ„ н•ңлӢӨ.) 비көҗм Ғ лӢЁмҲңн•ң л§Өм¶ң кө¬м„ұмқҖ лҰ¬мҠӨнҒ¬мқҳ 분мӮ°мқҙлқјлҠ” мёЎл©ҙм—җм„ң лҙӨмқ„ л•Ң л¶ҲлҰ¬н•ң мёЎл©ҙмқҙ мһҲмңјлӮҳ к·ңлӘЁк°Җ нҒ¬м§Җ м•ҠмқҖ нҡҢмӮ¬лЎңм„ңлҠ” нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј лӢӨліҖнҷ”н•ҳкё°ліҙлӢӨлҠ” мқҙмҷҖ к°ҷмқҙ нҠ№м • мӢңмһҘм—җ 집мӨ‘н•ҳм—¬ мӢңмһҘ лӮҙ к°•л Ҙн•ң м§Җмң„лҘј м җн•ҳлҠ” кІғмқҙ лҚ” лӮҳмқҖ м „лһөмқј мҲҳ мһҲлӢӨ. нҳ„мһ¬ лҸҷмӮ¬мқҳ нҳёнқЎкё°мҡ©м ң мӢңмһҘ м җмң мңЁмқҖ м•Ҫ 15%лЎң 5%лҢҖмқҳ мң н•ңм–‘н–үкіј 3%лҢҖмқҳ лҢҖмӣ…м ңм•Ҫмқ„ м ңм№ҳкі 1мң„лҘј м°Ём§Җн•ҳкі мһҲлӢӨ. к·ё л°–м—җ мӮ¬лһҢл“Өм—җкІҢ мһҳ м•Ңл Ө진 нҶ 비мҪӨ-SлҠ” мӢңл Ҙк°ңм„ м ң мӢңмһҘ м җмң мңЁ 35%лЎң м—ӯмӢң 1мң„лҘј м җн•ҳкі мһҲмңјлӮҳ мӢңмһҘк·ңлӘЁ мһҗмІҙк°Җ мһ‘мқҖ нғ“м—җ л§Өм¶ңм—җ кё°м—¬н•ҳлҠ” 비мӨ‘мқҖ лҜёлҜён•ң нҺёмқҙлӢӨ.

[мһҗлЈҢ3] 진н•ҙкұ°лӢҙм ңмқҳ мӣҗмҷёмІҳл°©мЎ°м ңм•Ў к·ңлӘЁ, мң 비мјҖм–ҙ UBIST

н•ңнҺё л§Өм¶ң 100м–ө мӣҗмқ„ л„ҳлҠ” лҢҖнҳ•н’ҲлӘ©мқҙ 진н•ҙкұ°лӢҙм ң л°–м—җ м—Ҷм—ҲлҚҳ лҸҷмӮ¬лҠ” 진н•ҙкұ°лӢҙм ң мӢңмһҘмқҙ м„ұмҲҷкё°м—җ м ‘м–ҙл“ӨкІҢ лҗЁм—җ л”°лқј лӢӨлҘё н’ҲлӘ©мңјлЎңмқҳ 진м¶ңмқ„ кҫёмӨҖнһҲ мӢңлҸ„н•ҳмҳҖлӢӨ. м—җлҜёнғҖмҶ”(н•ӯкө¬нҶ м ң), мқҙл®ӨмҪ”н…”(л°©кҙ‘м•” м№ҳлЈҢм ң), нҠёлҰ¬м•„м№ҙлӮҳ(көӯмҶҢ비л§Ң м№ҳлЈҢм ң) л“ұмқҖ к·ё кІ°кіјл¬јмқҙм—ҲлӢӨ. к·ёлҹ¬лӮҳ мқҙл“Ө н’ҲлӘ©мқҖ мӢңмһҘм„ұмқҙ нҒ¬м§Җ м•ҠмқҖ н•ңкі„м җмқ„ к°Җм§Җкі мһҲм—ҲлӢӨ. к·ёлҹ¬лҚҳ мӨ‘ 2006л…„ лҸҷмӮ¬лҠ” көӯлӮҙ м ңм•ҪмӮ°м—… мөңлҢҖмқҳ мӢңмһҘмқё кі нҳҲм••м№ҳлЈҢм ң мӢңмһҘм—җ лӣ°м–ҙл“Ө кІғмқ„ м„ м–ён–ҲлӢӨ.

[к·ёлҰј2] м•Ҳкөӯм•Ҫн’Ҳмқҳ мЈјмҡ” м ңн’Ҳ мӮ¬м§„, лҸҷмӮ¬ нҷҲнҺҳмқҙм§Җ

лҸҷмӮ¬мқҳ кі нҳҲм••м№ҳлЈҢм ң вҖҳл Ҳліҙн…җм…ҳвҖҷмқҖ н•ӯкі нҳҲм•• нҡЁкіјлҘј к°Җ진 мЈјм„ұ분мқё м•”лЎңл””н•Җмқҳ нҠ№н—Ҳл§ҢлЈҢ мқҙнӣ„ м—јкё°л§Ңмқ„ лӢ¬лҰ¬н–ҲлҚҳ кё°мЎҙ к°ңлҹүмӢ м•Ҫл“Өкіј лӢ¬лҰ¬ мҳӨлҰ¬м§Җл„җ мқҳм•Ҫн’Ҳ л…ёл°”мҠӨнҒ¬мҷҖ м—јкё°к°Җ к°ҷмқҖ л°ҳл©ҙ 1/2мқҳ мҡ©лҹүмңјлЎң лҸҷмқјн•ң нҡЁкіјлҘј лӮҳнғҖлӮҙлҠ” кІғмңјлЎң м•Ңл Өм ё мһҲлӢӨ. кІҢлӢӨк°Җ кё°мЎҙ м•Ҫн’Ҳм—җм„ң л§җмҙҲл¶Җмў…, л‘җнҶө л“ұмқ„ мқјмңјнӮӨлҠ” кІғмңјлЎң м•Ңл Өм ё мһҲлҠ” R-м•”лЎңл””н•Җмқ„ м ңкұ°н•ҳкі S-м•”лЎңл””н•Җ м„ұ분л§Ңмқ„ 분лҰ¬н•ҙлӮҙ л¶Җмһ‘мҡ©мқҳ л°ңмғқмңЁмқ„ лӮ®м·„лӢӨ. м–ҙл өкІҢ м„ӨлӘ…н–Ҳм§Җл§Ң мүҪкІҢ л§җн•ҙм„ң лҸҷмӮ¬мқҳ м ңл„ӨлҰӯ л Ҳліҙн…җм…ҳмқҖ мҳӨлҰ¬м§Җл„җ мқҳм•Ҫн’ҲліҙлӢӨлҸ„ лӣ°м–ҙлӮң н’Ҳм§Ҳмқҳ кі нҳҲм••м№ҳлЈҢм ңлқјлҠ” кІғмқҙлӢӨ. нҳ•ліҙлӢӨ лӮҳмқҖ м•„мҡ°мқё м…ҲмқҙлӢӨ. кІҢлӢӨк°Җ нҶөмғҒ м ңл„ӨлҰӯ к°ҖкІ©мқҙ мҳӨлҰ¬м§Җл„җмқҳ 80% мқҙн•ҳлЎң мұ…м •лҗҳлҠ” кІғкіј лӢ¬лҰ¬ м•Ҫк°Җ м—ӯмӢң л…ёл°”мҠӨнҒ¬мҷҖ лҸҷмқј핞 524мӣҗ(2.5mgкё°мӨҖ)лЎң кІ°м •лҗҳм—ҲлӢӨ. нҷ”мқҙмһҗмҷҖмқҳ нҠ№н—Ҳк¶Ңм№Ён•ҙкёҲм§Җ мҶҢмҶЎкіј кҙҖл Ён•ҳм—¬ м•Ҫ л‘җ лӢ¬ к°„ нҢҗл§ӨмӨ‘м§Җк°Җ лҗң м Ғмқҙ мһҲм—ҲмңјлӮҳ 2мӢ¬м—җм„ңк№Ңм§Җ мҠ№мҶҢн•ҳмҳҖкі мқҙлҜё м—¬лҹ¬ нҡҢмӮ¬м—җм„ң мң мӮ¬н•ң м ңл„ӨлҰӯ м ңн’Ҳмқ„ м¶ңмӢңн•ң мғҒнҷ©мқҙм–ҙм„ң нҠ№н—Ҳ кҙҖл Ё лҰ¬мҠӨнҒ¬лҠ” мӮ¬мӢӨмғҒ мӮ¬лқјмЎҢлӢӨкі ліј мҲҳ мһҲлӢӨ. лҸҷмӮ¬лҠ” 2008л…„ 3분기к№Ңм§Җ л Ҳліҙн…җм…ҳ л§Өм¶ңм•Ўмқҙ 59м–өмңјлЎң м „л…„лҢҖ비 59.1%мқҳ м„ұмһҘлҘ мқ„ ліҙмҳҖмңјл©° 2008л…„ н•ң н•ҙ лҸҷм•Ҳ м•Ҫ 80м–өм—җ мқҙлҘҙлҠ” л§Өм¶ңмқ„ мҳ¬лҰ° кІғмңјлЎң м¶”м •лҗңлӢӨ. н•ңнҺё л Ҳліҙн…җм…ҳмқҖ 2009л…„ 1мӣ” м•Ҫк°Җ мқён•ҳ кІ°м •мңјлЎң нҳ„мһ¬ 516мӣҗмқҙ лҗҳм—ҲлӢӨ. 1.5% к°Җлҹүмқҳ лӮ®мқҖ мқён•ҳмңЁлЎң м•Ҫк°Җ мқён•ҳк°Җ лҸҷмӮ¬м—җ лҜём№ҳлҠ” мҳҒн–ҘмқҖ лҜёлҜён• кІғмңјлЎң мғқк°ҒлҗңлӢӨ.

н•ңнҺё лҸҷмӮ¬лҠ” мҳ¬ м—°л§җ кё°кҙҖм§ҖмІңмӢқкё°м№Ём•Ҫ вҖҳм• лӢҲмҪ”н”„вҖҷлҘј м¶ңмӢң мҳҲм •мқҙлӢӨ. лҸҷмӮ¬лҠ” лҜёкөӯмқҳ MIDEPмӮ¬лЎңл¶Җн„° нӣ„ліҙл¬јм§Ҳмқ„ лҸ„мһ…н•ҙ н•ңкөӯмқ„ 비лЎҜн•ң мЈјмҡ” м•„мӢңм•„ көӯк°Җм—җ лҢҖн•ң нҢҗк¶Ңмқ„ 45л…„ к°„ л°ӣм•ҳмңјл©° мһҗмІҙ мһ„мғҒмӢӨн—ҳ к°ңл°ңмқ„ нҶөн•ҙ 2008л…„ 5мӣ” мӢқм•ҪмІӯмқҳ мҠ№мқёмқ„ л°ӣм•ҳлӢӨ. лҸҷмӮ¬лҠ” м• лӢҲмҪ”н”„к°Җ н‘ёлЎңмҠӨнҢҗкіј к°ҷмқҖ мң нҶөкІҪлЎңм—җм„ң м„ңлЎң мӢңл„Ҳм§ҖнҡЁкіјлҘј лӮҙлҠ” ліҙмҷ„м Ғ м•Ҫм ңлЎңм„ң м—ӯн• мқ„ н•ҳл©° нҳёнқЎкё°мҡ©м ң мӢңмһҘм—җм„ңмқҳ м җмң мңЁмқ„ нҷ•лҢҖн•ҳлҠ” лҚ° кё°м—¬н• кІғмңјлЎң кё°лҢҖн•ҳкі мһҲлӢӨ. к·ё л°–м—җлҸ„ к·ёлһ‘нҢҢм ңF л“ұмқҳ мӨ‘мҶҢнҳ• н’ҲлӘ© лҳҗн•ң м ң лӘ«мқ„ н• кІғмңјлЎң ліҙмқёлӢӨ. мқҙмҷҖ к°ҷмқҙ лҸҷмӮ¬лҠ” 200м–ө мӣҗ мқҙмғҒмқҳ мҡ°мҲҳн•ң лҢҖнҳ• н’ҲлӘ©кіј лӘҮлӘҮмқҳ мӨ‘нҳ• н’ҲлӘ©мқ„ ліҙмң н•ҳкі мһҲмңјл©° мӢ м•Ҫмқҳ м¶ңмӢң лҳҗн•ң лӘ©м „м—җ л‘җкі мһҲм–ҙ мқҙм—җ лҢҖн•ң мӢңмһҘмқҳ кё°лҢҖк°Җ лҶ’мқҖ нҺёмқҙлӢӨ.

кІҢлӢӨк°Җ лҸҷмӮ¬лҠ” м ңм•ҪнҡҢмӮ¬ мӨ‘м—җм„ңлҸ„ м•Ҳм •м Ғмқё мһ¬л¬ҙкө¬мЎ°лҘј к°Җм§Җкі мһҲлӢӨ. лҸҷмӮ¬лҠ” мөңк·ј мҲҳл…„к°„ кёҲмңөл¶Җмұ„к°Җ кұ°мқҳ м „л¬ҙн•ҳлӢӨмӢңн”ј н•ҳм—¬ мӮ¬мӢӨмғҒмқҳ л¬ҙм°Ёмһ… кІҪмҳҒмқ„ н•ҙмҷ”лӢӨ. 2008л…„ кё°л§җ кё°мӨҖ л¶Җмұ„비мңЁмқҖ 36%лЎң лӮ®мқҖ нҺёмқҙлқјкі н• мҲҳ мһҲлӢӨ. к·ёлҹ¬лӮҳ 2007л…„~2008л…„ м°Ёмһ…кёҲмқҙ мҰқк°Җн•ҳл©ҙм„ң кёҲмңөл¶ҖлӢҙмқҙ мқҙм „ліҙлӢӨ м»Ө진 мӮ¬мӢӨмқҙ лҲҲм—җ лқҲлӢӨ. мқҙлҠ” лҸҷмӮ¬к°Җ мӢ к·ң мҳҒм—…мҡ© мһҗмӮ°мқ„ м·Ёл“қн•ҳлҠ” мҡ©лҸ„лЎң мӮ¬мҡ©лҗң кІғмңјлЎң ліҙмқёлӢӨ. лҸҷмӮ¬лҠ” 2006л…„ 충л¶Ғ мҳӨмҶЎ мғқлӘ…кіјн•ҷлӢЁм§Җм—җ 1л§Ң 3мІңм—¬ нҸүмқҳ мӢ к·ң кіөмһҘ л¶Җм§ҖлҘј 분양 л°ӣм•ҳмңјл©° кі„м•ҪкёҲм—җ лҢҖн•ң л¶„н• лӮ©л¶ҖлҘј 2008л…„ 3분기к№Ңм§Җ л§Ҳм№ҳкі мҶҢмң к¶Ңмқ„ нҡҚл“қн•ҳмҳҖлӢӨ

[к·ёлҰј3] 2008л…„ 10мӣ” мӨҖкіөлҗң мҳӨмҶЎ мғқлӘ…кіјн•ҷлӢЁм§Җ, н—Өлҹҙл“ң кІҪм ң

м •л¶Җк°Җ мҳ¬ 7мӣ”л¶Җн„° мқјл°ҳмқҳм•Ҫн’Ҳ, 2010л…„л¶Җн„°лҠ” лӘЁл“ мқҳм•Ҫн’Ҳмқ„ лҢҖмғҒмңјлЎң CGMP(мҡ°мҲҳмқҳм•Ҫн’Ҳм ңмЎ° л°Ҹ н’Ҳм§Ҳкё°мӨҖ) лҘј 충мЎұмӢңнӮӨм§Җ лӘ»н•ң м ңм•ҪмӮ¬лҠ” нҢҗл§Ө н—Ҳк°ҖлҘј лӮҙмЈјм§Җ м•Ҡкё°лЎң н–ҲлӢӨ. лҢҖнҳ• м ңм•ҪмӮ¬л“ӨмқҖ к°•нҷ”лҗң кё°мӨҖмңјлЎң мһҗмӮ¬ мқҳм•Ҫн’Ҳмқҳ н•ҙмҷё мҲҳм¶ңмқҳ кёёмқ„ л„“нһҢлӢӨлҠ” л©ҙм—җм„ң нҷҳмҳҒн•ҳлҠ” лҲҲм№ҳм§Җл§Ң к·ңлӘЁк°Җ мһ‘м•„ мӢ к·ң м„Ө비 нҲ¬мһҗн• м—¬л Ҙмқҙ м—ҶлҠ” мӨ‘мҶҢнҳ• м ңм•ҪмӮ¬м—җкІҢлҠ” нҒ° л¶ҖлӢҙмқҙ м•„лӢҗ мҲҳ м—ҶлӢӨ. м•һм„ң м–ёкёүн•ң мҳӨмҶЎ лӢЁм§Җ м—ӯмӢң мқҙлҹ¬н•ң м •л¶Җ к·ңм ңм—җ лҢҖ비н•ң кІғмқҙм—ҲлӢӨ. к·ёлҹ¬лӮҳ мӢ к·ң кіөмһҘмқ„ кұҙм„Өн•ҳлҠ” лҚ° м•Ҫ 200м–ө к·ңлӘЁмқҳ мһҗкёҲмқҙ н•„мҡ”н• кІғмңјлЎң мҳҲмғҒлҗҳлҠ” лҚ°м—җлӢӨ мқёл Ҙ нҷ•ліҙмқҳ м–ҙл ӨмӣҖ л“ұмқ„ мқҙмң лЎң нҳ„мһ¬ мӮ¬м—…мқ„ мӮ¬мӢӨмғҒ л°ұм§Җнҷ”н•ҳкі мӣҗм җм—җм„ң мһ¬кІҖнҶ мӨ‘мқҙлӢӨ. лҸҷмӮ¬лҠ” кё°мЎҙ кі„нҡҚмқ„ мҲҳм •н•ҳм—¬ мҳӨмҶЎм—җ лҢҖн•ң мӢ к·ң нҲ¬мһҗ лҢҖмӢ кё°мЎҙмқҳ кіөмһҘмқҙ мһҲлҠ” нҷ”м„ұ н–ҘлӮЁм§Җкө¬м—җ нҲ¬мһҗлҘј 집н–үн• кі„нҡҚмқҙлӢӨ. нҲ¬мһ…лҗҳлҠ” мһҗкёҲмқҳ к·ңлӘЁлҠ” мқҙм „ліҙлӢӨ мӨ„м–ҙл“Ө кІғмқҙлӮҳ 2010л…„к№Ңм§Җ CGMPм—җ л¶Җн•©н•ҳлҠ” мғқмӮ°мӢңм„Өмқ„ 갖추м–ҙм•ј н•ңлӢӨлҠ” м җмқ„ кі л Өн•ҳмҳҖмқ„ л•Ң к·ё мӢңм җк№Ңм§Җ м–ҙл–Ө л°©мӢқмңјлЎңл“ лҢҖк·ңлӘЁ нҲ¬мһҗк°Җ мқҙлЈЁм–ҙм§Ҳ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

[мһҗлЈҢ4] кё°л“ұмһ¬ мқҳм•Ҫн’Ҳ лӘ©лЎқм •л№„ кі„нҡҚ, 2007л…„ 3мӣ” 30мқј ліҙкұҙліөм§Җл¶Җ кіөкі

н•ңнҺё 2009л…„ мӨ‘ ліҙкұҙліөм§Җк°ҖмЎұл¶Җмқҳ кё°л“ұмһ¬ мқҳм•Ҫн’Ҳ лӘ©лЎқм •л№„ кі„нҡҚм—җ л”°лқј нҳёнқЎкё°кҙҖмҡ©м ңм—җ лҢҖн•ң м•Ҫк°Җ мқён•ҳк°Җ лӢЁн–үлҗ мҳҲм •мқҙлӢӨ. мқҙлҠ” нҳёнқЎкё°мҡ©м ң л§Өм¶ңм—җ нҒ¬кІҢ мқҳмЎҙн•ҳкі мһҲлҠ” лҸҷмӮ¬лЎңм„ңлҠ” лҰ¬мҠӨнҒ¬лЎң мһ‘мҡ©н• к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ. к·ёлӮҳл§Ҳ лӢӨн–үмқё кІғмқҖ м •л¶Җк°Җ нҷҳмңЁ мқёмғҒ л“ұмқҳ мҷёл¶Җ нҷҳкІҪ ліҖнҷ”лЎң мқён•ҙ м ңм•Ҫм—…кі„мқҳ мҲҳмқөм„ұмқҙ м•…нҷ”лҗ кІғмқ„ мҡ°л Өн•ҳм—¬ м•Ҫк°Җ мқён•ҳ м •лҸ„лҘј лӢ№мҙҲліҙлӢӨ мҷ„нҷ”н• кІғмңјлЎң м „л§қлҗңлӢӨлҠ” м җмқҙлӢӨ. л Ҳліҙн…җм…ҳмқҳ кІҪмҡ°м—җ к·ёлҹ¬н–Ҳл“Ҝ нҳёнқЎкё°мҡ©м ңм—җлҸ„ мҡ°л Өн–ҲлҚҳ кІғліҙлӢӨ лӮ®мқҖ мқён•ҳмңЁмқҙ м Ғмҡ©лҗ к°ҖлҠҘм„ұмқ„ м җміҗліј мҲҳ мһҲлӢӨ.

м ңм•ҪмӮ°м—…мқ„ мһҳ лӘЁлҘҙлҠ” лҢҖн•ҷмғқмқҙ лҸҷмӮ¬мқҳ лҜёлһҳлҘј нҷ•мӢ н•ңлӢӨлҠ” кІғмқҖ л¶Ҳк°ҖлҠҘм—җ к°Җк№Ңмҡҙ мқјмқҙлӢӨ. н–Ҙнӣ„ лҸҷмӮ¬мқҳ мҳҒм—…мқҙ м–ҙл–Ө л°©н–ҘмңјлЎң м „к°ңлҗ м§Җ мҳҲмёЎн• лҠҘл ҘлҸ„ м—Ҷмңјл©° мҷёл¶ҖнҷҳкІҪмқҙ м–ҙл–»кІҢ ліҖнҷ”н• м§ҖлҸ„ м•Ң мҲҳ м—ҶлҠ” л…ёлҰҮмқҙлӢӨ. лӢӨл§Ң к·ёлҹјм—җлҸ„ л¶Ҳкө¬н•ҳкі лӘҮлӘҮ н’ҲлӘ©мқҳ мӢңмһҘм—җм„ң кІ¬кі н•ң м§Җмң„лҘј к°Җ진 кё°м—…мқҙ мҲңмң лҸҷмһҗмӮ°(460м–ө) л¶Җк·јмқҳ к°ҖкІ©м—җ кұ°лһҳлҗҳкі мһҲлӢӨлҠ” мӮ¬мӢӨмқҖ л§Өл Ҙм Ғмқҙлқј 여겨진лӢӨ. лҠҳ к·ёлҹ¬н•ҳл“Ҝ мһҳ лӘЁлҘҙлҠ” кё°м—…мқјмҲҳлЎқ мӢј к°ҖкІ©м—җ мӮ¬лҠ” кІғмқҙ л¬ҙм§ҖлЎң мқён•ң лҰ¬мҠӨнҒ¬лҘј мӨ„м—¬мЈјлҠ” лІ•мқҙлӢӨ.

[м„ңмҡёлҢҖн•ҷкөҗ нҲ¬мһҗлҸҷм•„лҰ¬ SNU VALUE]

мһ‘м„ұмһҗ нғңмӣҗнҳё

л ҲнҸ¬нҠёлҘј мһ‘м„ұн•ң мӢңм җмқё 3мӣ” 25мқјм—җ 비н•ҙ к°ҖкІ©мқҙ л§Һмқҙ мҳ¬лһҗл„Өмҡ”.

2009л…„ 3мӣ” 27мқј нҳ„мһ¬ мӢңк°Җмҙқм•ЎмқҖ 612м–өмһ…лӢҲлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.