м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[분м„қ] JVM, лҜёлһҳлҠ” KIKOм—җ лӢ¬л ӨмһҲлӢӨ

• кё°м—…к°ңмҡ”

- мһҗліёкёҲ 31м–ө, м•Ўл©ҙк°Җ 500мӣҗ

- 1978л…„ нҳ‘мӢ мқҳлЈҢкё° м„ӨлҰҪ(к°ңмқёнҡҢмӮ¬)

- 1996л…„ гҲңнҳ‘мӢ л©”л””м№ҙлЎң лІ•мқём „нҷҳ

- 2006л…„ 6мӣ” мҪ”мҠӨлӢҘмӢңмһҘ мғҒмһҘ

- м°Ҫм—…мЈј к№ҖмӨҖнҳё л¶ҖнҡҢмһҘмқҖ м•јк°„ кі л“ұн•ҷкөҗ мһ¬н•ҷ мӢңм Ҳ мӢңмһ‘н–ҲлҚҳ м•Ҫл°°лӢ¬ м•„лҘҙл°”мқҙнҠё кіјм •м—җм„ң мҳҒк°җмқ„ м–»м–ҙ м°Ҫм—….

- мқҳм•Ҫн’ҲмһҗлҸҷнҷ” мһҘ비лҘј мҙҲліҙм Ғмқё лӢЁкі„л¶Җн„° м§Ғм ‘ к°ңл°ңн•ҳкё° мӢңмһ‘н•ҳм—¬ нҳ„мһ¬лҠ” м„ёкі„ 1мң„к¶Ңмқҳ мһҗлҸҷмЎ°м ңкё° мғқмӮ°м—…мІҙ.

- лҢҖн‘ңмқҙмӮ¬лҠ” л¶ҖнҡҢмһҘ м§Ғн•Ёмқ„ мӮ¬мҡ©. (нҡҢмһҘмқҖ кі к°қмқҙлқјлҠ” мқҳлҜё)

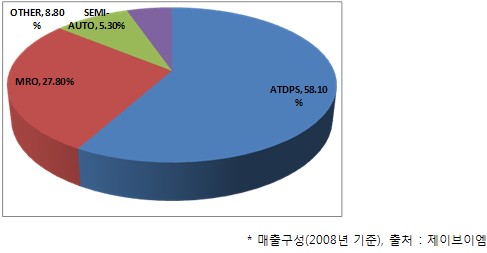

г…Ғ л§Өм¶ңкө¬м„ұ

- мЈјмҡ”м ңн’Ҳмқё ATDPSмҷҖ мҶҢлӘЁм„ұм ңн’Ҳмқё MROк°Җ л§Өм¶ңмқҳ лҢҖл¶Җ분

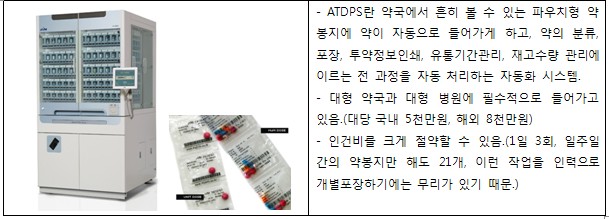

1. ATDPS(Automatic Tablet Dispensing & Packaging System)

2. MRO(Maintenance Repair & Operating Comsumable Materials)

- л№Ҳ м•Ҫлҙүм§ҖмҷҖ м•Ҫлҙүм§Җ мқёмҮ„м—җ л“Өм–ҙк°ҖлҠ” м№ҙнҠёлҰ¬м§Җл“ұ мһҘ비мң м§Җм—җ н•„мҲҳм ҒмңјлЎң мҶҢ비лҗҳлҠ” м ңн’Ҳл“Ө.

- ATDPSлӮ©н’Ҳ нӣ„ м§ҖмҶҚм ҒмңјлЎң MROк°Җ мҶҢ비лҗҳл©° кіөкёүлҗҳкё° л•Ңл¬ём—җ лӢ№мӮ¬мқҳ л§Өм¶ң м•Ҳм „нҢҗмқҙ лҗҳм–ҙмЈјкі мһҲмқҢ.

- лӢӨлҘё нҡҢмӮ¬мқҳ MROлҘј мӮ¬мҡ©н•ҳлӢӨк°Җ л¬ём ң л°ңмғқмӢң A/Sм—җ м• лЎңк°Җ мһҲкё° л•Ңл¬ём—җ кұ°мқҳ лҢҖл¶Җ분мқҳ кі к°қл“Өмқҙ лӢ№мӮ¬мқҳ MROлҘј к·ёлҢҖлЎң мӮ¬мҡ©н•ҳкі мһҲмқҢ.

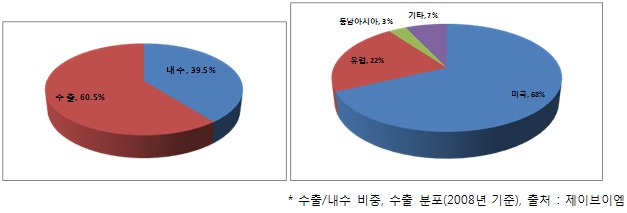

г…Ғ мЈјмҡ”мӢңмһҘ

- мҲҳм¶ңмқҙ 60%мһ„. мЈјмҡ” нғҖкІҹ мӢңмһҘмқҖ лҜёкөӯкіј мң лҹҪ.

- лӮҙмҲҳмӢңмһҘмқҳ M/SлҠ” 94%

- лҜёкөӯмӢңмһҘмқҳ M/SлҠ” 74%, мң лҹҪмӢңмһҘмқҳ M/SлҠ” 80%(2008л…„ кё°мӨҖ)

- м„ёкі„мЈјмҡ”кІҪмҹҒмӮ¬ 3к°ңлҠ” лӘЁл‘җ мқјліёнҡҢмӮ¬(yuyama, sanyo, tosho)

- S/Wл“ұмқҙ мӨ‘мҡ”н•ҳкё° л•Ңл¬ём—җ ITм—җ к°•м җмқҙ мһҲлҠ” лӢ№мӮ¬к°Җ л№ лҘё кё°мҲ м „нҷҳмңјлЎң мӢңмһҘмқ„ мЈјлҸ„н•ңлӢӨкі н•Ё.

- мқјліёнҡҢмӮ¬мҷҖ лӢ¬лҰ¬ лӘЁл“ м ңн’Ҳ мЎ°лҰҪкіөм •мқ„ мһҗмІҙ н•ҙкІ°н•ЁмңјлЎңмҚЁ мӣҗк°ҖкІҪмҹҒл Ҙ нҷ•ліҙ.

- мӢӨм ң мқјліё нҡҢмӮ¬л“ӨмқҖ мһҗкөӯлӮҙм—җм„ңл§Ң лҶ’мқҖ м җмң мңЁмқ„ мң м§Җн•ҳкі мһҲмқҢ.(мқјліёмқҖ лі‘мӣҗ,м•Ҫкөӯ лӘЁл‘җ мһҗлҸҷмЎ°м ңмӢңмҠӨн…ңмңјлЎң м „нҷҳ, лӢЁмқјмӢңмһҘмңјлЎң м„ёкі„ мөңлҢҖ)

- лҜёкөӯмӢңмһҘ

- к°ҖмһҘ нҒ° л”ңлҹ¬мқё McKESSONмӮ¬лҘј нҶөн•ҙ 진м¶ң

- McKESSONмӮ¬лҠ” 2008л…„ нҸ¬м¶ҳм§Җ м„ м • м„ёкі„ 38лҢҖ кё°м—…(мӮјм„ұм „мһҗлҠ” 46мң„)мңјлЎң лі‘мӣҗ, м•ҪкөӯмӢңмҠӨн…ң л°Ҹ м•Ҫн’Ҳ кіөкёүм—…мІҙ л¶ҒлҜё M/S 1мң„ м—…мІҙ. лӢ№мӮ¬мқҳ кё°мҲ 축м ҒлҸ„ л°Ҹ м Ғкё° кіөкёүлҠҘл Ҙ л“ұмқ„ лҶ’кІҢ нҸүк°Җн•ҳм—¬ 2008л…„ 3мӣ”. 10л…„ мһҘкё°кіөкёүкі„м•Ҫ(5л…„ кі„м•Ҫ, мһҗлҸҷм—°мһҘ 5л…„)

- лҜёкөӯмқҖ ліҙнҶө н•„лҰ„нҶө к°ҷмқҖ м•ҪнҶөм—җ м•Ҫмқ„ л°ӣмқҖ нӣ„ к°Ғмһҗ лЁ№лҠ” нҳ•мӢқмқҙм—ҲмңјлӮҳ, л…ёл №нҷ”к°Җ м§ҖмҶҚлҗҳл©ҙм„ң н•ңкөӯкіј мқјліёмІҳлҹј нҢҢмҡ°м№ҳнҳ•мқҳ м•Ҫлҙүм§Җк°Җ м җм җ лҚ” л§Һмқҙ м“°мқҙкі мһҲлӢӨкі н•Ё.(нҷҳмһҗмқҳ мҳӨлӮЁмҡ© л°©м§Җ лӘ©м Ғ л“ұ)

- нҢҢмҡ°м№ҳнҳ• м•Ҫлҙүм§Җ мһҗлҸҷнҷ”мӢңмҠӨн…ңмқ„ мғқмӮ°н•ҳлҠ” лӢ№мӮ¬лҠ” н–Ҙнӣ„лЎңлҸ„ м§ҖмҶҚм ҒмңјлЎң м„ұмһҘн• кІғмңјлЎң нҢҗлӢЁлҗЁ.

- лӢ№мӮ¬ мҳҲмёЎмңјлЎң нҳ„мһ¬ лҜёкөӯмӢңмһҘмқҳ м№ЁнҲ¬мңЁмқҖ 5% м •лҸ„. (нҳ„мһ¬ н•ңкөӯмқҳ лӢ№мӮ¬ кё°кё°мқҳ м№ЁнҲ¬мңЁмқҖ 40%)

- к°ҖмһҘ нҒ° ліҖнҷ”к°Җ мһҲм—ҲлҚҳ мӢңмһҘ. ATDPSк°Җ мң лҹҪм—җм„ң м ңм•ҪнҡҢмӮ¬кё°кё°лЎң мқёмҰқл°ӣмңјл©ҙм„ң GMPкё°мӨҖм—җ л§һм¶° м ңн’Ҳмқ„ м ңмһ‘н•ң лӢ№мӮ¬мқҳ м ңн’Ҳл§Ң 1~2л…„к°„ лҸ…мЈјн• кІғмқҙлқјкі н•Ё.(мқјліёнҡҢмӮ¬ м ңн’ҲмқҖ мһҗлҸҷнҷ”кё°кё°лЎң м„Өкі„,мқёмҰқ)

- 50%лҢҖ мҳҖлҚҳ мң лҹҪмӢңмһҘ м җмң мңЁмқҙ 2008л…„ 80%лЎң нҒ¬кІҢ нҷ•лҢҖ, 1~2л…„к°„мқҖ кұ°мқҳ лӢ№мӮ¬мқҳ лҸ…л¬ҙлҢҖк°Җ лҗ кІғмқҙлқј н•Ё.

г…Ғ лӢ№мӮ¬мқҳ кІҪмҹҒмҡ°мң„ Point

1. мӢңмһҘмһҗмІҙк°Җ мһ‘м•„м„ң лҢҖкё°м—…мқҳ 진мһ…мқҙ м–ҙл ӨмӣҖ.(м„ёкі„ 1мң„к¶Ң м—…мІҙмқё лӢ№мӮ¬мқҳ мһ‘л…„ л§Өм¶ңмқҖ 540м–ө)

- ATDPSм ңн’Ҳ н•ңлҢҖлӢ№ к°ҖкІ©мқҖ м•Ҫ 5мІңл§Ңмӣҗ(көӯлӮҙ)

2. 30л…„лҸҷм•Ҳмқҳ м—…л Ҙмқ„ м§ҖлӢҲкі н•ң мӮ¬м—…м—җл§Ң л§Ө진н•ҙмҷ”кі , көүмһҘнһҲ л§ҺмқҖ м ңн’Ҳ нҠ№н—ҲлҘј к°Җм§Җкі мһҲм–ҙм„ң мӢ к·ң 진мһ…мһҗмқҳ л°ңмғқмқҙ кұ°мқҳ л¶Ҳк°ҖлҠҘн•ҳлӢӨкі н•Ё.(л¶Җн’Ҳлі„лЎң нҠ№н—Ҳл“Өмқҙ лӢӨ кұёл ӨмһҲм–ҙм„ң н”јн•ҳкё°к°Җ нһҳл“ӨлӢӨкі н•Ё.)

- 2009л…„ 2мӣ” к№Ңм§Җ лӢ№мӮ¬лҠ” көӯлӮҙ м§Җм Ғмһ¬мӮ°к¶Ң 142кұҙ, н•ҙмҷё 52кұҙ ліҙмң (л¶ҒлҜё 39кұҙ, м•„мӢңм•„ 8кұҙ л“ұ)

3. мң м§ҖліҙмҲҳмӘҪ(MRO)мқҳ м•Ҳм •м Ғмқҙкі м§ҖмҶҚм Ғмқё л§Өм¶ңмқҙ л§Өл Ҙм Ғмһ„(м•ҪлҙүнҲ¬, м№ҙнҠёлҰ¬м§Җ л“ұ),

- н•ңлІҲ лӢ№мӮ¬мқҳ кё°кё°лҘј м„Өм№ҳн•ҳл©ҙ м§ҖмҶҚм ҒмңјлЎң мң м§ҖліҙмҲҳм ңн’Ҳ л§Өм¶ң л°ңмғқ.

4. лҜёкөӯкіј мң лҹҪмӢңмһҘмқҳ н–Ҙнӣ„ м„ұмһҘм„ұмқҙ мҡ°мҲҳн•Ё.(нҳ„мһ¬ м№ЁнҲ¬мңЁ 5% лҜёл§Ң, н•ңкөӯмқҖ 40%, мқјліёмқҖ кұ°мқҳ мҷ„лЈҢ.)

• нҲ¬мһҗ м•„мқҙл””м–ҙ

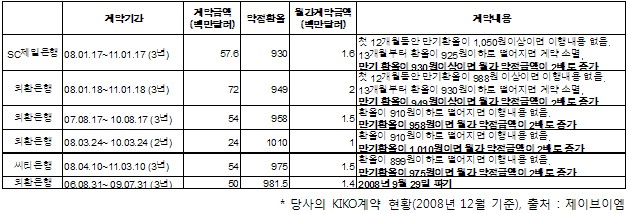

1. м—„мІӯлӮң KIKOмҶҗмӢӨмқҳ мІҳлҰ¬ л¬ём ң – KIKOк°Җ мң мҳҲлҗңлӢӨл©ҙ?

г…Ғ KIKOмқҳ нҳ„нҷ©

- лӢ№мӮ¬лҠ” KIKOмҶҗмӢӨмқҳ лҢҖн‘ңкё°м—…мқҙлӢӨ.

- нҳ„мһ¬ 5кұҙмқҳ KIKOкі„м•Ҫмқҙ мЎҙмһ¬н•ҳкі мһҲмңјл©° мӣ”к°„ кі„м•ҪкёҲм•ЎмқҖ 7.6л°ұл§ҢлӢ¬лҹ¬мқҙкі лҢҖл¶Җ분 1,000мӣҗм •лҸ„лЎң KIKOкі„м•Ҫмқҙ лҗҳм–ҙ мһҲмңјл©° 2л°°мқҳ л ҲлІ„лҰ¬м§Җ KIKOмқҙлӢӨ.(7.6л°ұл§ҢлӢ¬лҹ¬X2лҘј м•Ҫм •нҷҳмңЁ 1,000мӣҗ м •лҸ„м—җ л§ӨлӢ¬ л§ӨлҸ„н•ҙм•ј лҗңлӢӨлҠ” кІғ.)

(мӨ‘лһө : 기업분м„қ мӣҗл¬ё м „мІҙмҷҖ л°ёлҘҳм—җмқҙм…ҳмқҖ лЈЁм№ҙмҠӨ нҲ¬мһҗнҒҙлҹҪ мң лЈҢнҡҢмӣҗм—җкІҢл§Ң м ңкіөлҗ©лӢҲлӢӨ.)

3. лҢҖмЈјмЈјмқҳ м§ҖмҶҚм Ғмқё л§ӨмҲҳ.

- 30л…„ л„ҳкІҢ мҷёкёёмқ„ лӢ¬л ӨмҳЁ м°Ҫм—…мЈјмқё к№ҖмӨҖнҳё л¶ҖнҡҢмһҘмқҖ KIKOл¬ём ңк°Җ л¶Ҳкұ°м§Җкі мһҗліёмһ мӢқ мғҒнғңлЎң л“Өм–ҙк°”лҠ”лҚ°лҸ„ л¶Ҳкө¬н•ҳкі мҳ¬н•ҙ 2мӣ” 16мқјл¶Җн„° м§ҖмҶҚм ҒмңјлЎң мЈјмӢқмқ„ л§ӨмҲҳн•ҳкі мһҲлӢӨ.

- к°ҖмһҘ мөңк·јмқҖ 4мӣ” 6мқјм—җлҸ„ л§ӨмҲҳн•ҳм—¬ 2008л…„ л§җ 39.3%мҳҖлҚҳ м§Җ분мңЁмқҙ 40.57%лЎң мҳ¬лқјмҳЁ мғҒнғңмқҙл©° мҙқ мЈјмӢқл§ӨмҲҳ кёҲм•ЎмқҖ 8.2м–ө к°ҖлҹүмңјлЎң 추мӮ°лҗңлӢӨ.

- лӮҙл¶Җмһҗмқҳ мЈјмӢқ л§ӨмҲҳм•ј л§җлЎң к°ҖмһҘ кёҚм •м Ғмқё мӢңк·ёл„җмһ„м—җ нӢҖлҰјм—ҶлӢӨ.

- к·ёл§ҢнҒј мһҗмӢ мқҳ нҡҢмӮ¬м—җ м• м°©мқҙ мһҲмңјл©°, KIKOл¬ём ңлҘј м–ҙл–»кІҢл“ н•ҙкІ°н•ҳм—¬ нҡҢмӮ¬лҘј м •мғҒнҷ” мӢңнӮӨкІ лӢӨлҠ” мқҳм§ҖлЎң мғқк°ҒлҗңлӢӨ.

• кІ°лЎ

(мӨ‘лһө : 기업분м„қ мӣҗл¬ё м „мІҙмҷҖ л°ёлҘҳм—җмқҙм…ҳмқҖ лЈЁм№ҙмҠӨ нҲ¬мһҗнҒҙлҹҪ мң лЈҢнҡҢмӣҗм—җкІҢл§Ң м ңкіөлҗ©лӢҲлӢӨ.)

мҶЎк·јмҡ©(tosoha1@naver.com)

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.