아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[분석] 오뚜기, 불황기에 더욱 오뚝!

오뚜기378,500원, ▼-4,500원, -1.17%(007310)

불황기에 더욱 오뚝!

• 기업개요

- 자본금 172억, 액면가 5000원

- 1987년 11월 마요네스 K.S마크 획득 (국내최초)

- 1994년 8월 기업공개 (상장기업)

- 1996년 5월 ㈜오뚜기로 상호변경

- 2006년 5월 음성군 소재 대풍공장 물류센터 완공

- 2007년 음식료업종 중 매출액 1조 클럽 등극

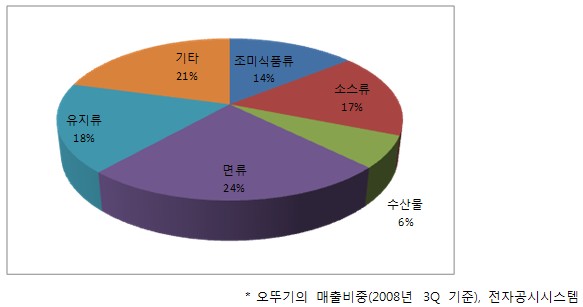

• 매출구성

- 07년 매출 1조원(10,585)을 달성해 음식료 업종에서 트릴리온(1조원)클럽이 되었고, 레토르트, 케찹, 마요네즈, 카레 등 조미식품류와 소스류를 주력 제품으로 하고 있다.

- 각 제품별 매출비중은 다음과 같다.(제품 55%, 상품 45%로 구성).

ㅁ 기타(매출비중 21%)

- 냉동식품, 수입상품, 향신료, 계란, 장류식품, 쨈, 곡류가공식품 등

- 전체적 당사의 매출구조를 보면 크게 2가지로 다음과 같이 분류할 수 있다.

1. 시장에서 높은 시장점유율을 유지하지만 시장규모 자체가 작은 제품들(케첩, 마요네즈, 3분 요리류)

• 투자포인트

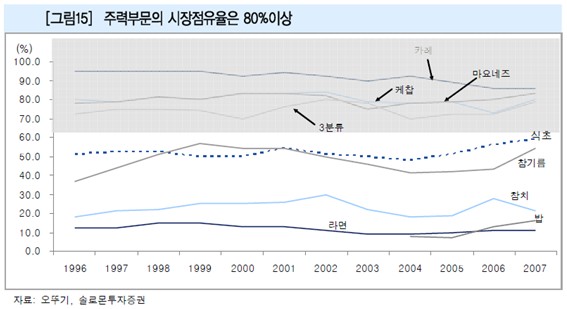

1. 주력제품군에서의 높은 M/S를 기반으로하는 가격 주도력 및 고수익성 – 최고의 Niche Market Player!

- 오뚜기의 제품별 시장점유율은 크게 3분화

1. M/S 80%이상 – 카레, 마요네즈, 케찹, 3분류(레토르트)

2. M/S 40~60% - 식초, 참기름

3. M/S 20%이하 – 라면, 참치, 밥

- M/S 80%이상 주력제품군의 매출비중은 30%를 상회하는 정도이며 고수익성을 올리는 원인은 압도적인 가격전가력이며 그 원인은 다음 2가지이다.

1. 절대적 시장점유율(80%이상)으로 시장지배력 보유 -> 소비자들의 브랜드 Loyalty 확보. 낮은 경쟁정도.

2. 조미/소스류 제품의 특성상 제품가격 인상에 따른 소비자의 저항 약함.

- 특히 카레부문의 경우, (당사IR에 의하면) 고마진 제품으로 GP마진이 보통 50%이상 난다고 함.

- 2008년 5월, CJ의 공격적인 카레시장 참여는 당사의 M/S를 감소시킬 수는 있지만, 시장 규모 자체가 커지는 효과가 있어 긍정적이며 카레 시장은 향후 더욱 커질 것으로 예상된다. (현재 전체 카레 시장규모는 1000억 원 하회하는 수준으로 분말 제품이 600억원, 액상제품이 300억원 규모로 나뉜다)

- 또한 오뚜기의 주력제품 시장은 500~1500억 정도로 굉장히 작은 시장이라 새로운 경쟁자가 공격적으로 들어오기에는 쉽지 않기 때문에 향후에도 주력제품의 이러한 시장 지배력은 꾸준히 유지될 것이라 기대된다.

- 과거 당사의 마요네즈와 케첩부문은 외국의 거대기업과의 싸움에서도 이미 승리한 전력이 있음.

|

1. 오뚜기 VS 크노르 (마요네즈 부문) - 1981년 세계 최대 마요네즈 생산업체인 CPC인터내셔널이 국내 대표적 조미료업체인 미원(현 대상)과 함께 각각 50%씩 출자해 한국크노르를 설립하였다. 당시 크노르 마요네즈는 고소한 맛이 강했고 외국 브랜드 이미지로 마요네즈 시장에서MS비중이 역전되는 현상도 나타났었다. 하지만 당사는 끊임없는 소비자 조사와 상품개발로 고소한 마요네즈인 ‘골드 마요네즈’를 출시하였고 애국심 마케팅에 주력한 결과, 10년만에 크노르는 한국에서 철수하게 되었다. 2: 오뚜기 VS 하인즈 (케첩 부문) - 1986년 전세계 케첩시장을 주도하는 하인즈는 서울식품과 서울하인즈를 설립하여 한국시장 공략에 나선다. 당시 하인즈의 공격적 마케팅으로 오뚜기는 고전을 면치 못하는 상황이었다. 하지만 오뚜기 특유의 뚝심으로 영업력 강화에 올인, 결국 하인즈도 국내 시장을 떠났다. (최근 CJ를 통해 하인즈의 케첩 판매권을 얻어 국내 시장에서 판매되고 있음) |

2. 수익성 위주의 경영 전략 – (뛰어난 비용통제능력)

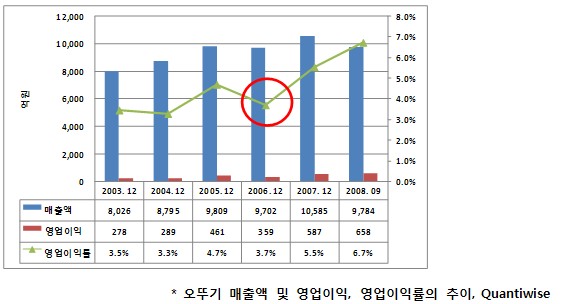

- 당사는 2003년까지 매출액이 4~5%로 꾸준히 성장하다가 2004년부터 외형성장률이 9~10%정도로 급격히 증가.

- 매출 1조를 목표로 하던 당사는 2006년 이후 기존의 매출 성장 우위의 전략에서 수익성 위주의 전략으로 전환.

- 1 지속적인 D/C율 감소 : 영업이익률 추이가 개선되고 있는 이유 중 하나는 제품별 매출 할인률의 지속적인 감소이다. (과거 30%를 초과하던 매출할인율이 07년에 들어서 10%대로 감소하였고 향후 1자리대로 축소될 전망이다.)

- 특별한 사정이 없는 한 낮은 매출 할인률은 계속 유지될 것으로 보인다. 이유는 시장 내에서 과도한 경쟁을 자제하는 분위기가 이어지고 있고, 당사의 높은 브랜드 파워로 인해 새로운 경쟁자가 나타나지 않는 한, 매출 할인율을 낮게 유지할 수 있어 향후에도 현재의 영업이익률을 유지는 가능할 것으로 판단된다.

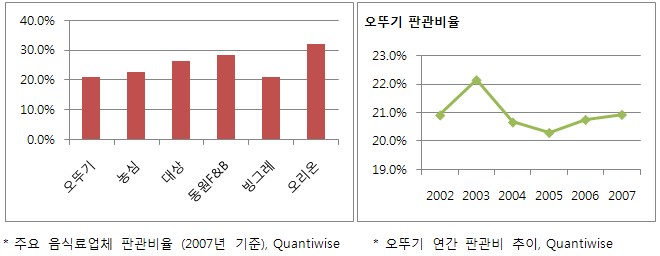

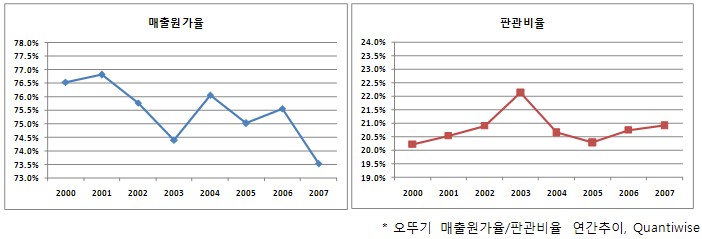

- 2 음식료 업종 최저 수준의 판관비율!

(중략)

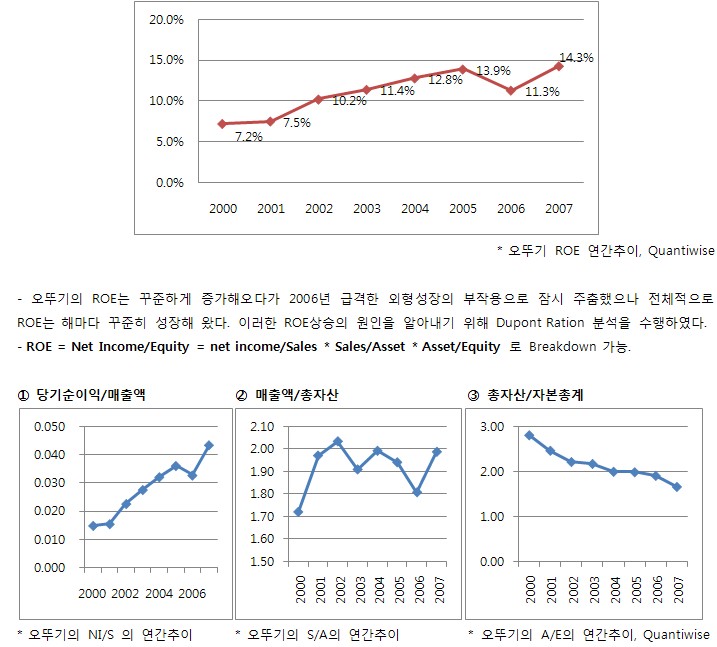

• 기타 - Dupont Ratio 분석

- 매출액/총자산이 일정하고 총자산/자본총계는 감소하는 가운데 매출순이익률이 상승하고 있다.

- 즉, 오뚜기의 ROE의 증가는 레버리지(총자산/자본총계)가 감소함에도 불구하고, 안정적인 매출증대와 지속적인 수익성 상승률 추이가 더 큰 것에서 기인됨을 알 수 있다.

- 오뚜기의 ROE상승을 이끈 매출순이익률 향상은 판관비율이 거의 일정하다는 것을 볼 때 매출원가율의 저감으로 인한 것을 알 수 있다.

- 이는 앞에서 강조한 높은 M/S를 보유하고 있는 주력제품에서의 가격전가력에 의한 매출총이익의 증가때문이다.

- 현재 판관비율은 업종 내 최저수준이기 때문에 판관비율은 현재의 20% 초반정도를 유지할 가능성이 크기 때문에 향후에도 당사는 매출원가율의 하락으로 수익성 향상 Trend를 유지할 것으로 판단된다.

• 리스크요인

1. CJ제일제당의 공격적인 카레시장 침투

- 현재 카레시장은 대상이 2007년 말 카레 사업부문을 정리하면서 오뚜기와 CJ제일제당의 양자구도를 걷고 있는 상황 (액상 카레시장 규모는 연간 300억원, 분말카레는 600억원으로 매년 20% 가량 고성장하는 시장)

- 2008년 5월 카레시장에 진출한 CJ제일제당은 ‘인델리’라는 제품으로 최근 공격적 마케팅을 펼치고 있다. 출시한 지 4개월 만에 동사는 액상카레시장 점유율을 5.7%에서 25.9%로 끌어올리며 기록적인 성장을 하고 있다.

김민경(minkeong@hanmail.net)

송근용(tosoha1@naver.com)

더 좋은 글 작성에 큰 힘이 됩니다.