ВЋёВЮ┤ьѕгВъљ вЅ┤Віц > ВаёВ▓┤

ВЋёВЮ┤ьѕгВъљ ВаёВ▓┤ News ЖИђВъЁвІѕвІц.

[вХёВёЮ] Ж│авацВЋёВЌ░, ВюёЖИ░ВЮИЖ░ђ ЖИ░ьџїВЮИЖ░ђ

• ЖИ░ВЌЁ Ж░юВџћ

- Въљв│ИЖИѕ 944Вќх, ВЋАвЕ┤Ж░ђ 5,000ВЏљ

- 1949вЁё 11ВЏћ ТЋЁВъЦв│ЉьЮг ьџїВъЦЖ│╝ ТЋЁВхюЖИ░ьўИ ьџїВъЦВЮ┤ Ж│хвЈЎВёцвдйьЋю ВўЂьњЇЖИ░ВЌЁВѓг(уЈЙВўЂьњЇ)Ж░ђ вфеВ▓┤

- 1974вЁё ВўЂьњЇВЮў ВъљьџїВѓгвАю ВёцвдйвљўВќ┤ ЖхГвѓ┤ ВЋёВЌ░ВІюВъЦ ВЋй 50%вЦ╝ В░еВДђьЋўЖ│а ВъѕВю╝вЕ░ вфеьџїВѓгВЮИ ВўЂьњЇВЮё ьЋЕВ╣ўвЕ┤ ВќЉВѓгЖ░ђ ВЋй 80%ВЮў ЖхГвѓ┤ВІюВъЦВаљВюаВюеВЮё ЖИ░вАЮ(ЖхГвѓ┤вЈЁВаљ, вѓўвеИВДђвіћ ВѕўВъЁ)

- ВЌ░ВІюВъЦ ЖхГвѓ┤ВаљВюаВюе ВЋй 45%вЦ╝ ЖИ░вАЮ ВцЉВЮИ 1Вюё ВЌЁВ▓┤

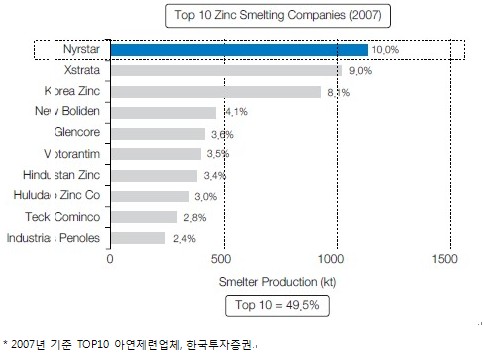

- ВўЂьњЇЖ│╝ ьЋеЖ╗ў ВёИЖ│ёВІюВъЦ ВаљВюаВюе ВЋй 8%вАю Nyrstar, XstrataВЌљ ВЮ┤Вќ┤ ВёИЖ│ё 3Вюё ВЋёВЌ░ВаюваеЖиИвБ╣

- ВЋёВЌ░Ваювае В║љьїївіћ ВўеВѓ░Ж│хВъЦ 43вДїьєц, ВъљьџїВѓгВЮИ ьўИВБ╝ SMC 22вДїьєц, вЈёьЋЕ 65вДїьєц, ВўЂьњЇВЮў ВёЮьЈгЖ│хВъЦ В║љьїївіћ 28вДїьєц, ВЌ░Ваювае В║љьїївіћ 20вДїьєц ВѕўВцђ

- вДцВХюв╣ёВцЉВЮђ 2008вЁё в░ўЖИ░ ЖИ░ВцђВю╝вАю ВЋёВЌ░ 43.22%, ВЌ░ 21.31%, ЖИѕ 2.17%, ВЮђ 19.99%, ЖИ░ьЃђ 13.31%вАю ЖхгВё▒, вѓ┤Вѕў, ВѕўВХю в╣ёВцЉВЮђ 7:3ВаЋвЈёвЦ╝ ЖИ░вАЮ

- ВЏљВъгвБїв╣ёВцЉВЮђ ВЋёВЌ░ВаЋЖ┤Љ 50.5%, ВЌ░ВаЋЖ┤Љ 49.5%вАю ЖхгВё▒(ЖИѕ,ВЮђ,ВЮИвЊљ вЊ▒ВЮђ вХђВѓ░вг╝вАю ВЏљВъгвБїв╣ёЖ░ђ вЊцВДђ ВЋіВЮї)

• ьѕгВъљ ВЋёВЮ┤вћћВќ┤

1. ВёИЖ│ёВІюВъЦ ВъгьјИВю╝вАю ВЮИьЋю Ж│╝ВаљьЎћ

2007вЁё ВёИЖ│ё 4Вюё, 5Вюё ВЌЁВ▓┤ВўђвЇў Zinifex(ьўИВБ╝)ВЎђ Umicore(в▓еЖИ░ВЌљ)Ж░ђ ьЋЕв│ЉьЋўВЌг ВёИЖ│ёВхювїђ ВЋёВЌ░ВаюваеВЌЁВ▓┤ВЮИ NyrstarЖ░ђ ьЃёВЃЮьЋўВўђЖ│а, Xstrataвіћ ьїћВйўвИївдгВДђвЦ╝ ьЮАВѕўьЋЕв│ЉьЋўвіћ вЊ▒ ВЋёВЌ░ВаюваеВЌЁВ▓┤вЊц Ж░ёВЮў вїђьўЋьЎћ, Ж│╝ВаљьЎћЖ░ђ ВДёьќЅвљўЖ│а ВъѕВю╝вЕ░ ЖиИвАю ВЮИьЋ┤ ВаюваеВЌЁВ▓┤вЊцВЮђ в░ћЖ▓ївІЮ ьїїВЏїЖ░ђ ВдЮЖ░ђьЋўЖ│а ВъѕвІц. 2006вХђьё░ ВЮ┤Вќ┤ВДђЖ│а Въѕвіћ ВаюваеВѓгВЌљЖ▓ї Вџ░ьўИВаЂВЮИ TCЖ│ёВЋй В▓┤Ж▓░ВЮђ ВЮ┤вЪгьЋю ВаљВЮ┤ в░ўВўЂвљўВќ┤ ВъѕвІц. ьі╣ьъѕ, NyrstarВЮў вЊ▒ВъЦВЮђ В▓аЖ░ЋВЌЁЖ│ёВЌљВёюВЮў ArcelorMittalВ▓ўвЪ╝ ВЌЁЖ│ёВЮў ВёавЉљВЌЁВ▓┤вАюВёю ьўЉВЃЂваЦ ВдЮЖ░ђвЦ╝ ВДёвЉљВДђьюўьЋа Ж░ђвіЦВё▒ВЮ┤ ьЂгвІц. ьі╣ьъѕ 2007вЁё ЖИ░Вцђ global top 10 ВЋёВЌ░ВаюваеВЌЁВ▓┤вЊцВЮў ВёИЖ│ё ВІюВъЦ ВаљВюаВюеВЮ┤ 49.5%вАю Ж▒░ВЮў 50%ВЌљ ВюАв░ЋьЋўЖ│а ВъѕВќ┤ ВаюваеВЌЁВЮ┤ Вўцьъѕвац 30% ВѕўВцђВЌљ ВЮ┤вЦ┤Ж│а Въѕвіћ В▓аЖ░ЋВЌЁв│┤вІц вЇћВџ▒ Ж│╝ВаљьЎћвљўВќ┤ ВъѕВЮїВЮё ВЋї Вѕў ВъѕвІц.

2. ВЋёВЌ░вЈёЖИѕЖ░Ћьїљ ВѕўВџћВЮў ВдЮЖ░ђ

Ж│авацВЋёВЌ░1,480,000ВЏљ, Рќ▓3,000ВЏљ, 0.2%ВЮў ВѕўВџћвіћ 60~70%Ж░ђ В▓аВЮ┤ вЁ╣ВігВДђ ВЋівЈёвАЮ ьЋўЖИ░ ВюёьЋ┤ ьЉювЕ┤ВЮё ВЋёВЌ░Вю╝вАю вЈёЖИѕьЋўвіћ Ж░ѕв░ћвѓўВЮ┤ВДЋ(Galvanizing)ВЮё ьєхьЋю ВЋёВЌ░вЈёЖИѕЖ░ЋьїљВЌљВёю в░юВЃЮьЋювІц. ВЋёВЌ░вЈёЖИѕЖ░ЋьїљВЮђ ВъљвЈЎВ░е, ВА░Вёа, Ж▒┤Вёц вЊ▒ Ж░Ђ ВѓгВЌЁвХёВЋ╝ВЌљВёю ВѓгВџЕвљўЖ│а ВъѕвіћвЇ░, ВцЉЖхГЖ│╝ ВЮИвЈёвЦ╝ в╣ёвА»ьЋю ВЋёВІюВЋё ВІюВъЦВЮё ВцЉВІгВю╝вАю ВДђВєЇВаЂВЮИ ВѕўВџћВдЮЖ░ђЖ░ђ ВўѕВЃЂвљювІц. ВБ╝вАю В▓аЖ░Ћ, ВъљвЈЎВ░е, ВаёЖИ░, ВаёВъљ, Ж▒┤ВёцВѓ░ВЌЁ вЊ▒ВЮў ЖИ░В┤ѕ ВєїВъг Вѓ░ВЌЁВю╝вАю ЖИ░в│ИВаЂ ВѕўВџћЖ░ђ ВюаВДђвљўЖИ░ вЋївгИВЌљ Ж▓йЖИ░в│ђвЈЎВЌљ в»╝Ж░љьЋўВДђ ВЋіВЮђ ьі╣ВДЋВЮ┤ ВъѕвІц.

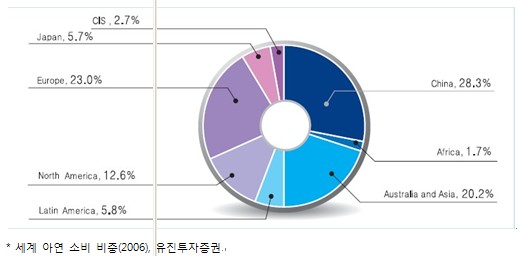

ВёИЖ│ё ВЋёВЌ░Вєїв╣ёВЮў 30%ВЮ┤ВЃЂВЮё ВцЉЖхГВЮ┤ В░еВДђьЋўЖ│а ВъѕвіћвЇ░ ВёИЖ│ёВЮў ВЋёВЌ░ Вєїв╣ёВЎђ ВЃЮВѓ░ВЮђ ВДђВєЇВаЂВю╝вАю Вџ░ВЃЂьќЦ ВХћВёИвЦ╝ ЖиИвдгЖ│а ВъѕЖ│а ьќЦьЏёВЌљвЈё Ж│ёВєЇвља Ж▓ЃВю╝вАю ВаёвДЮвљювІц. ВДђВєЇВаЂВЮИ ВЋёВЌ░ВѕўВџћВЮў ВдЮЖ░ђвАю ВЮИьЋ┤ ВъгЖ│аЖ░ђ ьЃђВЮ┤ьіИьЋўЖ▓ї ВюаВДђвљўЖ│а ВъѕвІц.

ВЋёВЌ░вЈёЖИѕЖ░Ћьїљ ВЮ┤ВЎИВЌљ ВІавЈЎВѓ░ВЌЁВЌљВёюВЮў ВЋёВЌ░ВѕўВџћЖ░ђ 15~20% ВаЋвЈёвЦ╝ В░еВДђьЋўЖ│а ВъѕвІц. ЖхгвдгВЎђ ВЋёВЌ░ВЮў ьЋЕЖИѕВю╝вАю ьЎЕвЈЎВЮё вДївЊцЖИ░ ВюёьЋю ВѕўВџћВЮИвЇ░ ЖхГвѓ┤ вїђьЉюВаЂВЮИ ВІавЈЎВЌЁВ▓┤ВЮИ ьњЇВѓ░Ж│╝ ВЮ┤ЖхгВѓ░ВЌЁВЌљ вѓЕьњѕьЋўЖ│а ВъѕвІц. ЖиИ ВЎИ вІцВЮ┤В║љВіцьїЁВЮ┤вЮ╝віћ ВЋёВЌ░ВаЋЖ┤ЉВЮё ВБ╝вг╝ьЎћьЋўВЌг ВЏљьЋўвіћ вфеьўЋВЮё вДївЊювіћ ВѕўВџћЖ░ђ вѓўвеИВДђвЦ╝ В░еВДђьЋўЖ│а ВъѕвІц. вЈЎВѓг вДцВХюВЮў ВЋй 21%вЦ╝ В░еВДђьЋўвіћ ВЌ░ВЮђ вїђвХђвХёВЮў ВѕўВџћЖ░ђ ВъљвЈЎВ░е ВХЋВаёВДђВЌљВёю в░юВЃЮьЋювІц. вѓўвеИВДђвіћ вЋювѓЕ, ВаёВёаьћ╝в│х, ВєћвЇћ вЊ▒ВЮў ВџЕвЈёвАю ВЊ░ВЮ┤Ж│а ВъѕвІц.

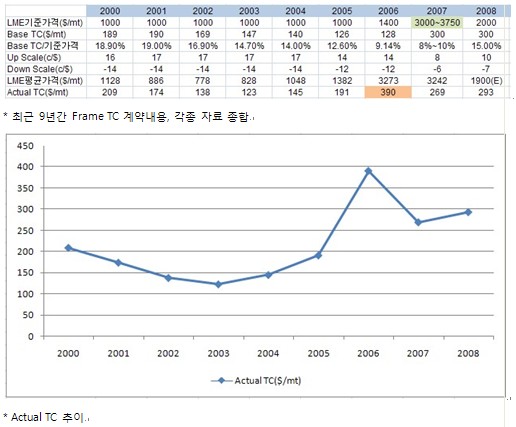

3. в░ћЖ▓ївІЮьїїВЏїВЮў ВдЮЖ░ђВЎђ ВЃЂВі╣ВцЉВЮИ Actual TC(Treatment Charge)

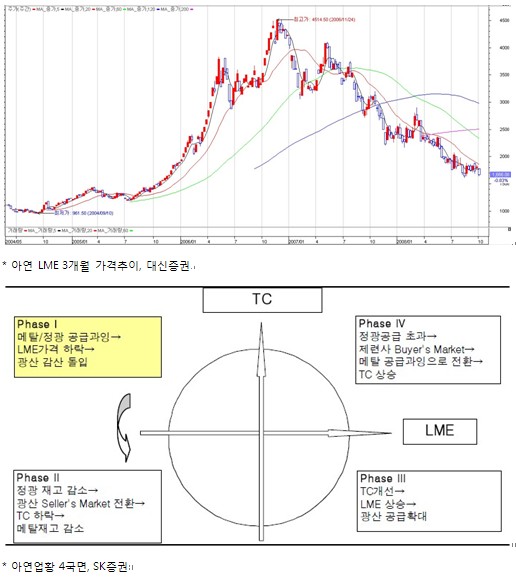

ВаюваеВЌЁВ▓┤(Smelter)віћ ВаЋЖ┤ЉВЮё LMEВІюВёИВЌљ вћ░вЮ╝ ЖхгвДцьЋўВЌг ВѕўВџћВЌЁВ▓┤ВЌљ вёўЖИ┤вІц. вћ░вЮ╝Вёю Ж┤ЉВѓ░ВЌЁВ▓┤(Miner)Ж░ђ ВаюваеВЌЁВ▓┤ВЮў Ваювае в╣ёВџЕ в░Ј ВЮ┤ВЮхВЮё в│┤ВъЦьЋ┤ ВБ╝віћвЇ░ ЖиИЖ▓ЃВЮё TC(Treatment Charge, ВаюваеВѕўВѕўвБї)вЮ╝Ж│а ьЋювІц. вДцвЁё В┤ѕвДѕвІц Ж┤ЉВѓ░ВЌЁВ▓┤ВЎђ вЈЎВѓгВЎђ Ж░ЎВЮђ ВаюваеВЌЁВ▓┤ Ж░ёВЮў Ж░юв│ёьўЉВЃЂВЌљ ВЮўьЋ┤ TCЖ░ђ Ж▓░ВаЋвљювІц. Ж┤ЉВѓ░ВЌЁВ▓┤віћ LME Ж░ђЖ▓ЕВЮ┤ ВЃЂВі╣ьЋа Ж▓йВџ░ ВЮ┤ВЮхВЮ┤ ЖИЅвЊ▒ьЋўЖ│а, Ж░ђЖ▓ЕВЮ┤ ьЋўвЮйьЋа Ж▓йВџ░ ВЮ┤ВЮхВЮђ ЖИЅЖ░љьЋўвіћ ЖхгВА░ВЮИвЇ░ в░ўьЋ┤ ВаюваеВЌЁВ▓┤віћ ЖИ░в│ИВаЂВю╝вАю ВЮ╝ВаЋьЋю ВѕўВцђВЮў TCвЦ╝ в│┤ВъЦв░ЏВЮё Вѕў ВъѕВќ┤ ВЮ┤ВЮхВЮў ВЋѕВаЋВё▒ВЮ┤ ьЎЋв│┤вљювІц.

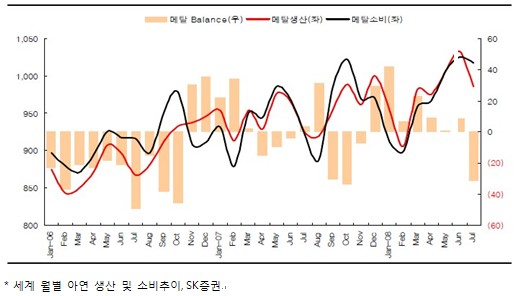

90вЁё ВЮ┤ьЏё ВЋёВЌ░ Ж░ђЖ▓ЕВЮђ ВѕўЖИЅвХѕЖиаьўЋВю╝вАю ВЮИьЋю вєњВЮђ ВъгЖ│а ВѕўВцђВю╝вАю ВЮИьЋ┤ 10вЁё ВЮ┤ВЃЂ ВДђВєЇВаЂВЮИ ВЋйВёИ ЖхГвЕ┤ВЌљ вєЊВЌг ВъѕВЌѕвІц. ВЋёВЌ░ Ж░ђЖ▓ЕВЮў ВЋйВёИвіћ Ж┤ЉВѓ░ВЌЁВ▓┤ ВѕўВЮхВё▒ВЌљ В╣ўвфЁВаЂВЮИ ВўЂьќЦВЮё в»ИВ│цВю╝вЕ░ ВЮ┤віћ Ж┤ЉВѓ░ВЌЁВ▓┤ ВѕўВЮў ЖИЅЖ░љВю╝вАю ВЮ┤Вќ┤ВАївІц. Ж┤ЉВѓ░ВЌЁВ▓┤ВЮў Ж░љВєївіћ ВаЋЖ┤Љ ВЃЮВѓ░вЪЅ Ж░љВєївАю ВЮ┤Вќ┤ВАїВю╝вЕ░, Ж┤ЉВѓ░ВЌЁВ▓┤ВЮў в░ћЖ▓ївІЮ ьїїВЏїЖ░ђ Ж░ЋьЎћвљўВќ┤ TCЖ░ђ ВаюваеВЌЁВ▓┤вЊцВЌљЖ▓ї вХѕвдгьЋю в░ЕьќЦВю╝вАю ВъЉВџЕьЋўВўђвІц. ВаЋЖ┤Љ ВЃЮВѓ░вЪЅ Ж░љВєїВЎђ ВцЉЖхГ вЊ▒ВЮў ВЋёВЌ░ВѕўВџћВдЮЖ░ђЖ░ђ вДъвг╝вдгвЕ┤Вёю ВѕўЖИЅВЮ┤ ьЃђВЮ┤ьіИьЋ┤ВАїЖ│а, ВЮ┤віћ ВЋёВЌ░Ж░ђЖ▓Е Ж░ЋВёИвАю ВЌ░Ж▓░вљўВЌѕвІц. ВЌгЖИ░ВЌљ ьѕгЖИ░ВёИваЦЖ╣їВДђ Ж░юВъЁьЋўвЕ┤Вёю ВЋёВЌ░Ж░ђЖ▓ЕВЮђ ЖИЅвЊ▒ьЋўВўђЖ│а ВЮ┤вАюВЮИьЋ┤ Ж┤ЉВѓ░вЊцВЮ┤ ВЋёВЌ░ВЃЮВѓ░вЪЅВЮё віўвдгЖИ░ ВІюВъЉьЋўВўђвІц. Ж│╝ВаљьЎћвљю ВаюваеВЌЁВ▓┤вЊцВЮђ в░ћЖ▓ївІЮьїїВЏїВЮў Вџ░ВюёвЦ╝ в░ћьЃЋВю╝вАю ВюавдгьЋю TCЖ│ёВЋйВЮё В▓┤Ж▓░ьЋўВўђЖ│а, ВЮ┤віћ ВЋёВЌ░Ж░ђЖ▓Е ЖИЅвЊ▒Ж│╝ вДъвг╝вдгвЕ┤Вёю ВаюваеВЌЁВ▓┤ВЮў ВѕўВЮхВЮ┤ ьЈГв░юВаЂВю╝вАю ВдЮЖ░ђьЋўВўђвіћвЇ░ ЖиИЖ▓ЃВЮ┤ 2006вЁёВЮў ВЃЂьЎЕВЮ┤ВЌѕвІц. ВаюваеВЌЁВ▓┤вЊцВЮђ в░ћЖ▓ївІЮьїїВЏїВЮў ВдЮЖ░ђвЦ╝ в░ћьЃЋВю╝вАю TCЖ│ёВЋйВЮё ВюавдгьЋю в░ЕьќЦВю╝вАю ВЮ┤‿ѕЖ│а, ЖиИвАю ВЮИьЋ┤ ВЋёВЌ░ВІюВёИВЮў ЖИЅвЊ▒вЮйВЌљ ВўЂьќЦВЮё вЇю в░Џвіћ ВЋѕВаЋВаЂВЮИ ВѕўВЮхЖхгВА░вЦ╝ Ж░ќВХћЖ▓ї вљўВЌѕвІц.

SK ВдЮЖХїВЌљВёю ВъЉВё▒ьЋю ВЋёВЌ░ВЌЁьЎЕ 4ЖхГвЕ┤ВЮё в│┤вЕ┤ ьўёВъгвіћ Ваю1ЖхГвЕ┤ВЮ┤вЮ╝Ж│а ьЋа Вѕў ВъѕвІц. Ж┤ЉВѓ░ВЌЁВ▓┤ ВдЮЖ░ђВЎђ ВѕўВџћЖ░љВєївАю ВЮ╝ВІюВаЂВЮИ Ж│хЖИЅЖ│╝ВъЅВЮ┤ в░юВЃЮьЋўВўђЖ│а ЖиИвАю ВЮ┤ьЋ┤ ВЋёВЌ░Ж░ђЖ▓ЕВЮ┤ ьЋўвЮйьЋўВЌг Ж┤ЉВѓ░Ж│╝ ВаюваеВЌЁВ▓┤ВЮў ВЮ┤ВЮхВЮ┤ Ж░љВєїьЋўвіћ вІеЖ│ёВЮ┤вІц. 2006вЁёВЮђ Ваю3ЖхГвЕ┤ВЮ┤вЮ╝Ж│а ьЋа Вѕў ВъѕЖ│а, 2007вЁё Ваю4ЖхГвЕ┤ВЮ┤вЮ╝Ж│а ьЋа Вѕў ВъѕвІц. 2008вЁёЖ╣їВДђ ьўЉВЃЂВЮў вг┤Ж▓їВцЉВІгВЮђ ВаюваеВЌЁВ▓┤ВЌљЖ▓ї ВъѕВќ┤ 2008вЁёВЌљвЈё ВюавдгьЋю TCЖ│ёВЋйВЮё В▓┤Ж▓░ьЋўВўђЖ│а ЖиИвАю ВЮИьЋ┤ ВЋёВЌ░Ж░ђЖ▓Е ьЈГвЮйВЌљвЈё вХѕЖхгьЋўЖ│а вЈЎВѓгвіћ ВЃЂв░ўЖИ░Ж╣їВДђ Вќ┤вІЮ ВёюьћёвЮ╝ВЮ┤ВдѕвЦ╝ ЖИ░вАЮьЋа Вѕў ВъѕВЌѕвІц. ВЋёВДЂвЈё вг┤Ж▓їВЮў ВцЉВІгВЮђ ВаюваеВЌЁВ▓┤ ВИАВЌљ ВъѕвІцЖ│а в│┤ВЌгВДђвЕ░ ВЮ┤віћ 2009вЁё TCьўЉВЃЂЖ╣їВДђ ВЮ┤Вќ┤ВДѕ Ж▓ЃВю╝вАю ЖИ░вїђвљювІц.

вДцвЁё в▓їВќ┤ВДђвіћ TCьўЉВЃЂВЌљВёю ВЋёВЌ░Ж░ђЖ▓ЕВЮё ВўѕВИАьЋўВЌг ЖИ░ВцђЖ░ђЖ▓ЕВЮё ВёаВаЋьЋўЖ│а ЖИ░ВцђЖ░ђЖ▓ЕВЌљ вїђьЋю ЖИ░в│ИВаюваеВѕўВѕўвБї(Base TC)вЦ╝ ВаЋьЋювІц. вўљьЋю Up & Down scaleВЮё Ж▓░ВаЋьЋўВЌг ВЋёВЌ░Ж░ђЖ▓Ев│ђвЈЎВЌљ вћ░вЮ╝ ЖИ░в│ИВаюваеВѕўВѕўвБїВЮў ВА░ВаЋьЈГВЮё ВаЋьЋювІц. ВЮ┤ваЄЖ▓ї ВЋёВЌ░Ж░ђЖ▓Ев│ђвЈЎВЌљ вћ░вЮ╝ ВА░ВаЋвљю TCЖ░ђ в░ћвАю ВІцВДѕВаЂВю╝вАю вЈЎВѓгВЌљЖ▓ї ВДђЖИЅвљўвіћ ВІцВДѕВаюваеВѕўВѕўвБї(Actual TC)Ж░ђ вљювІц. ВЮ┤ваЄЖ▓ї ВЌ░Ж░ё Ж│ёВЋйВЌљ ВЮўьЋ┤ Вѓ░ВаЋвљўвіћ Actual TCвЦ╝ Frame TCвЮ╝Ж│а ьЋўЖ│а ВЃЂьЎЕВЌљ вћ░вЮ╝ ВЮ╝ьџїВё▒ Ж│ёВЋйВЮё ьєхьЋ┤ ВаЋьЋ┤ВДђвіћ Actual TCвЦ╝ Spot TCвЮ╝Ж│а ьЋўвіћвЇ░ ВЋй 7:3ВЮў в╣ёВцЉВЮё ЖИ░вАЮьЋўЖ│а ВъѕвіћвЇ░ Spot TCЖ░ђ ВёаьќЅВДђьЉювАю ВъЉВџЕьЋювІц.

Actual TCВХћВЮ┤вЦ╝ в│┤вЕ┤ 2006вЁё ВўѕВЃЂВ╣ўвф╗ьЋю ВЋёВЌ░Ж░ђЖ▓ЕВЮў ЖИЅвЊ▒Вю╝вАю ВЮИьЋ┤ ьєцвІ╣ 390вХѕВЌљ вІгьЋўЖ│а ВъѕвІц. 2005вЁё ВЮ┤ьЏё ЖЙИВцђьъѕ ВдЮЖ░ђьЋўвіћ Ж▓ЃВЮё в│┤вЕ┤ вЈЎВѓгВЮў в░ћЖ▓ївІЮьїїВЏїЖ░ђ ВдЮЖ░ђьЋўВЌг ВюавдгьЋю Ж│ёВЋйВЮё вД║Ж│а ВъѕВЮїВЮё вѓўьЃђвѓ┤Ж│а ВъѕвІц. ьі╣ьъѕ LMEЖИ░ВцђЖ░ђЖ▓Е вїђв╣ё Base TC в╣ёВюеВЮё в│┤вЕ┤ в░ћЖ▓ївІЮьїїВЏївЦ╝ вІеВаЂВю╝вАю ВЋї Вѕў ВъѕвіћвЇ░, 2008вЁёВЌљвіћ 15%Ж╣їВДђ ВЃЂВі╣ьЋўВўђвІц. ьі╣ьъѕ 2007вЁёВЌљвіћ ВЋёВЌ░Ж░ђЖ▓ЕВЮ┤ 3000вХѕЖ╣їВДђ ьЋўвЮйьЋўВЌгвЈё Base TCвЦ╝ 300вХѕ в│┤ВъЦв░ЏВЮё Вѕў Въѕвіћ ВюавдгьЋю Ж│ёВЋйВЮё В▓┤Ж▓░ьЋўВўђвІц.

ьўёВъг LME ВЋёВЌ░ВІюВёИвіћ 1600вХѕ вїђвАю ЖИЅвЮйьЋўВўђвІц. вДїВЋй вѓ┤вЁё 3ВЏћЖ╣їВДђ ВЮ┤вЪгьЋю ВЃЂьЎЕВЮ┤ ВДђВєЇвљювІцвЕ┤ 2009вЁё TCьўЉВЃЂ ВІю LMEЖИ░ВцђЖ░ђЖ▓ЕВЮ┤ ВЋй 1500вХѕ Жи╝В▓ўВЌљВёю ьўЋВё▒вља Ж░ђвіЦВё▒ВЮ┤ ВъѕвІц. Base TCвіћ вєњВЋёВДё ьўЉВЃЂваЦВЮё Ж░љВЋѕьЋўВЌг 15% ВѕўВцђВЮИ 225вХѕВЮё Ж░ђВаЋьЋа Ж▓йВџ░ вДїВЋй 2006вЁёЖ│╝ Ж░ЎВЮђ ВўѕВЃЂВ╣ў вф╗ьЋю ВЋёВЌ░Ж░ђЖ▓Е ВЃЂВі╣ВЮ┤ ВЮ╝Вќ┤вѓў ВЋёВЌ░Ж░ђЖ▓ЕВЮ┤ ВЋй 2500вХѕ ВаЋвЈёвАю ВЃЂВі╣ьЋювІцвЕ┤ вЈЎВѓгВЮў Actual TCвіћ 325вХѕВЌљ вІгьЋўЖ▓ї вља Ж▓ЃВЮ┤Ж│а ВЋёВЌ░Ж░ђЖ▓ЕВЮ┤ ВЋй 1300вХѕ ВаЋвЈёвАю вЇћ ьЋўвЮйьЋювІцвЕ┤ вЈЎВѓгВЮў Actual TCвіћ ВЋй 211вХѕВЮ┤ вља Ж▓ЃВЮ┤вІц.

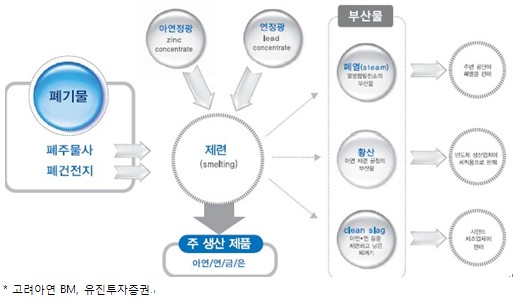

4. ВёИЖ│ёВхюЖ│аВЮў ЖИ░ВѕаваЦВю╝вАю ВЌЁЖ│ё ВхюЖ│аВЮў ВѕўВЮхВё▒ ьЎЋв│┤

вЈЎВѓгвіћ ВаюваеВѕўВѕўвБїВЮИ Actual TCВЮ┤ВЎИВЌљ ВёИЖ│ёВхюЖ│а ВѕўВцђВЮў ЖИ░ВѕаваЦВЮё в░ћьЃЋВю╝вАю Free Metal GainВЮё Вќ╗Ж│а ВъѕвІц. ВЮ╝в░ўВаЂВю╝вАю ВаюваеВЌЁВ▓┤віћ ВЋёВЌ░ВаЋЖ┤ЉВЌљ вїђьЋ┤ 85%ВЮў ВЏљЖ░ђвЦ╝ ВДђвХѕ(payment)ьЋювІц. ВЮ┤віћ ВаЋЖ┤ЉВю╝вАювХђьё░ВЮў ВЮ╝в░ўВаЂВЮИ ВѕўВюеВЮё Ж│авацьЋю Ж▓ЃВЮ┤вІц. ЖиИвЪгвѓў вЈЎВѓгвіћ Ж▒┤,ВіхВІЮ ьєхьЋЕЖ│хВаЋВЮў вєњВЮђ ЖИ░ВѕаваЦВю╝вАю 100% ВЮ┤ВЃЂВЮў ьџїВѕўВюеВЮё ЖИ░вАЮьЋўЖ│а ВъѕВќ┤ ВЋй 17%ВЮў ВЌЁЖ│ё ВхюЖ│аВѕўВцђВЮў Free Metal gainВЮё Вќ╗Ж│а ВъѕвІц. FumingЖИ░ВѕаВЮё ьєхьЋ┤ ВЋёВЌ░ВъћВъгВЮИ SlagвАювХђьё░ ЖИѕ, ВЮђ, вЈЎ, ьЎЕВѓ░, ВЮИвЊљ вЊ▒ВЮў вХђВѓ░вг╝ ьїљвДцвЦ╝ ьєхьЋ┤ ВѕўВЮхВЮў 30% ВЮ┤ВЃЂВЮё в░юВЃЮВІюьѓцЖ│а ВъѕвІц. ВЮ┤вАю ВЮИьЋ┤ Ж▓йВЪЂ ВаюваеВѓгвЊцВЮў OPвДѕВДёВЮ┤ ьЋюВъљвдгВѕўВЌљ вХѕЖ│╝ьЋювЇ░ в╣ёьЋ┤ вЈЎВѓгВЮў Ж▓йВџ░ 20% вїђВЮў вєњВЮђ ВѕўВЮхВё▒ВЮё вѓўьЃђвѓ┤Ж│а ВъѕвІц.

вЈЎВѓгвіћ ВаЋЖ┤ЉВЮё ВаюваеьЋўВЌг ВЋёВЌ░ в░Ј ВЌ░ВЮё ВЃЮВѓ░ьЋўЖ│а, Fuming ЖИ░ВѕавАю ВаЋЖ┤Љ ВЋѕВЌљ вХђВѕўВаЂВю╝вАю ьЈгьЋевљўВќ┤ Въѕвіћ ЖИѕ, ВЮђ, вЈЎ, Жхгвдг, ВЮИвЊљ вЊ▒ВЮё ВХћВХюьЋўВЌг ьїљвДцьЋўвЕ░, вЇћ ВЮ┤ВЃЂ вйЉВЋёвѓ╝ Ж▓ЃВЮ┤ ВЌєвіћ ВаЋЖ┤ЉВЮў В░їЖ║╝ЖИ░(clean slag)віћ ВІювЕўьіИВаюВА░ ВЌЁВ▓┤ВЌљ ьїљвДцьЋўЖ│а ВъѕвІц. вўљьЋю Ваювае Ж│╝ВаЋВЮў вХђВѓ░вг╝ВЮИ ьЎЕВѓ░Ж│╝ ьЈљВЌ┤ ВЌГВІю ьїљвДцьЋўЖ│а ВъѕВќ┤ ьЋювДѕвћћвАю в▓ёвдгвіћ Ж▓ЃВЮ┤ ьЋўвѓўвЈё ВЌєвіћ ьџеВюеВаЂВЮИ в╣ёВдѕвІѕВіцвЦ╝ ЖхгВѓгьЋўЖ│а ВъѕвІц. вХђВѓ░вг╝ вХђвХёВЮђ ВЏљЖ░ђЖ░ђ вЊцВДђ ВЋівіћ ВѓгВЌЁВю╝вАю вЈЎВѓгВЮў ВѕўВЮхВё▒ ВаюЖ│аВЌљ ьЂ░ ЖИ░ВЌгвЦ╝ ьЋўЖ│а ВъѕвІц.

вўљьЋю вЈЎВѓгвіћ ьЎўЖ▓й ВўцВЌ╝ вг╝ВДѕВЮИ ьЈљВБ╝вг╝Вѓг, ьЈљЖ▒┤ВаёВДђвЦ╝ вДцВъЁьЋўВЌг Ваювае Ж│╝ВаЋВЌљ ьЎюВџЕьЋўЖ▒░вѓў ВЌ░ВЮё ВъгВЃЮьЋўЖ│а ВъѕЖ│а, TSL(Top Submerged Lance)Ж│хв▓ЋВЮё ьєхьЋ┤ ьЃђ Ваювае ВЌЁВ▓┤вЊцВЮ┤ ВЋёВЌ░ВЮё ВаюваеьЋўЖ│а вѓеВЮђ ВъћВъгВЌљ ьЈгьЋевљўВќ┤ Въѕвіћ ВцЉЖИѕВєЇвЊцВЮё В▓ўвдгьЋўВЌг ьЎћьЋЎВаЂВю╝вАю ВЋѕВаЋьЋю ьЂ┤вд░ ВігвъўЖиИ(clean slag)вАю вДївЊц Вѕў ВъѕвІц. ВађВъЦВІюВёц(pond)ВЌљ ВїЊВЋёвЉљВЌѕвІцЖ░ђ в╣ёВџЕВЮё вЊцВЌг В▓ўвдгьЋўвіћ ьЃђ ВЌЁВ▓┤ВЎђ вІгвдг вЈЎВѓгвіћ ьЃђВѓгВЮў ВъћВъгЖ╣їВДђ В▓ўвдгьЋ┤ВБ╝Ж│а ВъѕВю╝вЕ░, вЈЎВѓгвіћ FumerВЌљ вїђьЋю ВЋёВІюВЋё ВДђВЌГ ЖИ░Вѕа в░Ј ВўЂВЌЁЖХїВЮё Ж░ђВДђЖ│а ВъѕЖИ░ вЋївгИВЌљ ЖИ░ьЃђ ВаюваеВЌЁВ▓┤вЊцВЮђ ВЮ┤ ВъЦв╣ёвЦ╝ ВёцВ╣ўьЋа ВѕўвЈё ВЌєвіћ ВЃЂьЎЕВЮ┤Вќ┤Вёю ЖИ░Вѕа вЈЁВаљваЦВЮђ ВъЦЖИ░Ж░ё ВДђВєЇвља ВаёвДЮВЮ┤вЕ░ ьќЦьЏё ЖИ░ВѕаВѕўВХювЈё ВўѕВЃЂвљювІц.

вЈЎВѓгвіћ 1999вЁё ВЮ┤ьЏё ьўИВБ╝ ВъљьџїВѓг SMCЖ░ђ В▓ўвдгьЋўВДђ вф╗ьЋўЖ│а ВаЂВ╣ўьЋ┤ вєЊВЮђ Pond вѓ┤ВЮў ВЋёВЌ░ВъћВъгвЦ╝ вДцвЁё 12вДї ьєцВћЕ Ж░ђВаИвІц В▓ўвдгьЋўЖИ░ ВюёьЋ┤ Fumer 1ьўИЖИ░вЦ╝ вДївЊцВЌѕвІц. 12вДїьєцВЮё В▓ўвдгьЋўвЕ┤ ВЋёВЌ░ 15,000ьєц, ВЌ░ 9,000ьєц в░Ј вЈЎ, ВЮђ, В╣┤вЊюв«┤ вЊ▒ВЮё ьџїВѕўьЋа Вѕў ВъѕвІц. вЈЎВѓгвіћ ьўёВъг Fumer 2ьўИЖИ░ВЌљ вїђьЋю ьѕгВъљвЦ╝ ВДёьќЅ ВцЉВЮ┤вЕ░ 2010вЁё ВЎёЖ│хВўѕВаЋВЮИвЇ░, ВЮ┤вЦ╝ ьєхьЋ┤ SMCВЮў ВъћВъг 600,000ьєцВЮў ВЎёВаё ВъгВ▓ўвдгВЎђ ьЋеЖ╗ў ЖхГвѓ┤ ВўеВѓ░ВаюваеВєїВЮў ВъћВъгвЈё 100% В▓ўвдгьЋўВЌг ВёИЖ│ё ВхюВ┤ѕВЮў вг┤ВъћВъг ВЋёВЌ░ВаюваеВЌЁВ▓┤вАюВЮў вЊ▒Жи╣ВЮё вЁИвдгЖ│а ВъѕвІц. вўљьЋю ВЌ░Вѓ░ 20,000ьєцВю╝вАю ВдЮВёцвљю вЈЎВаювае Вёцв╣ёвЈё ьќЦьЏё ВХћЖ░ђВаЂВЮИ ВЮ┤ВЮх ьЎЋвїђВЌљ ЖИ░ВЌгьЋа Ж▓ЃВю╝вАю в│┤ВЮИвіћвЇ░, ВЮ┤віћ ЖИ░в│ИВаЂВЮИ ЖИѕВєЇьџїВѕўВюе ьЎЋвїђВЎђ ьЋеЖ╗ў ВъћВъгВ▓ўвдгвЦ╝ ьєхьЋю ВаЋЖ┤ЉВѕўВъЁ Ж░љВєївЮ╝віћ ВЏљЖ░ђВаѕЖ░љ ВџћВЮИвЈё Ж░ђВаИВўцЖИ░ вЋївгИВЌљ вЈЎВѓгВЮў ВъЁВъЦВЌљВёювіћ ВЮ╝ВёЮВЮ┤ВА░ВЮў ьџеЖ│╝вЦ╝ в│╝ Вѕў ВъѕвІц.

ВаюваеЖ│хв▓ЋВЌљвіћ ВЮ╝в░ўВаЂВю╝вАю Ж▒┤ВІЮЖ│╝ ВіхВІЮВЮў вЉљ Ж░ђВДђ в░Ев▓ЋВЮ┤ ВъѕвіћвЇ░ Ж▒┤ВІЮВЮђ ВЌ░Ж│╝ вЈЎВЮё ВаюваеьЋа вЋї ВЊ░віћ в░Ев▓ЋВю╝вАю ВџЕЖ┤ЉвАю(Furnace)ВЌљВёю ьЃюВџ┤ ьЏё, в░юВЃЮьЋю вХёвДљЖ░ђвБевЦ╝ ьЈгВДЉьЋўвіћ в░ЕВІЮВЮ┤вЕ░, ВіхВІЮВЮђ ВаёЖИ░вХёьЋ┤вЦ╝ ВЮ┤ВџЕьЋю в░Ев▓ЋВю╝вАю вїђвХђвХё ЖхГЖ░ђВЌљВёю(ВЋй 95% ВЮ┤ВЃЂ) ВЊ░віћ в░ЕВІЮВЮ┤вІц. ВЮИвЊљВЮў Ж▓йВџ░ Ж▒┤ВІЮв░ЕВІЮВЌљ ВЮўьЋ┤ВёювДї ьЈгВДЉьЋа Вѕў ВъѕВќ┤ вЈЎВѓгВЎђ Ж░ЎВЮ┤ Ж▒┤ВІЮЖ│╝ ВіхВІЮВЮё ьЋеЖ╗ў ВѓгВџЕьЋўвіћ ьєхьЋЕЖ│хВаЋВЌљВёювДї ВЮИвЊљВЮў ьџїВѕўЖ░ђ Ж░ђвіЦьЋўвІц. ВЮИвЊљВЮђ LCD в░Ј PDP Ж┤ђвае вћћВіцьћїваѕВЮ┤ Вѓ░ВЌЁВЌљ ьЋёВѕўВаЂВю╝вАю ВєїВџћвљўвіћ В┤ѕв░ЋвДЅ ВйћьїЁВаюВЮИ ITO(Indium Tin Oxide, ВЮИвЊљВБ╝ВёЮВѓ░ьЎћвг╝)ВЌљ вїђвХђвХё ВѓгВџЕвљювІц.

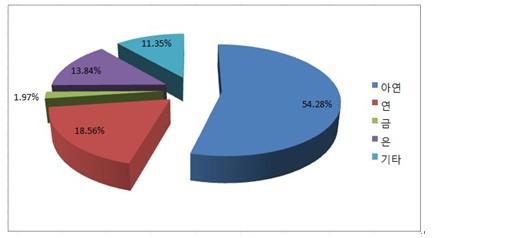

2007вЁё ЖИ░ВцђВю╝вАю ЖИѕВєЇв│ё вДцВХюв╣ёВцЉВЮё Вѓ┤ьј┤в│┤вЕ┤, ВБ╝ваЦВЮИ ВЋёВЌ░ВЮ┤ 54.28%, ВЌ░ВЮ┤ 18.56%вЦ╝ В░еВДђьЋўЖ│а ВъѕЖ│а ЖИ░ьЃђ вХђВѓ░вг╝ вДцВХюВЮ┤ 27.16%вЦ╝ В░еВДђьЋўЖ│а ВъѕвІц.

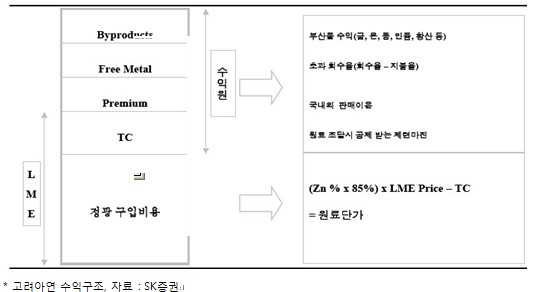

5. Ж▓гЖ│аьЋю ВѕўВЮхвфевЇИ

вЈЎВѓгВЮў ВѕўВЮхЖхгВА░вЦ╝ в│┤вЕ┤ ьЂгЖ▓ї 4Ж░ђВДђвАю вѓўвѕї ВѕўЖ░ђ ВъѕвІц. В▓ФВДИвіћ ВаЋЖ┤ЉВЌЁВ▓┤Ж░ђ в│┤ВаёьЋ┤ВБ╝віћ TCВЮ┤вЕ░, вЉўВДИвАю 85%ВЮў ВЏљВъгвБї ЖхгВъЁв╣ёВџЕ ВЮ┤ВЃЂВю╝вАю ВХћЖ░ђВаЂВю╝вАю вйЉВЋёвѓ┤віћ Free Metal Gain, ВЁІВДИвАю ЖИѕ, ВЮђ, вЈЎ, ВЮИвЊљ вЊ▒ вХђВѓ░вг╝ьїљвДцВЌљВёю вѓўВўцвіћ ВХћЖ░ђвДцВХю, вДѕВДђвДЅВю╝вАю Жи╣вѓ┤ВЎИ ВѕўВџћВ▓ўВЌљ ьїљвДцьЋўвЕ┤Вёю вѓеЖИ░віћ ВЮ┤Вюц, ВЮ┤ваЄЖ▓ї 4ВбЁвЦўвАю вѓўвѕї Вѕў ВъѕвІц.

Ж╣ђВЮ╝ьЃю(annafan@naver.com)

вЇћ ВбІВЮђ ЖИђ ВъЉВё▒ВЌљ ьЂ░ ьъўВЮ┤ вљЕвІѕвІц.