м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[분м„қ]мҳҲмҠӨмқҙмӢӯмӮ¬, мҳЁлқјмқё лҸ„м„ңмӢңмһҘмқҳ мөңк°•мһҗ

YES24

• кё°м—…к°ңмҡ”

- мһҗліёкёҲ 86м–ө, м•Ўл©ҙк°Җ 500мӣҗ

- 1998л…„ 6мӣ” көӯлӮҙ мөңмҙҲ мҳЁлқјмқё м„ңм җ WebFox м„ң비мҠӨ к°ңмӢң

- 1999л…„ 6мӣ” вҖңмҳҲмҠӨмқҙмӢӯмӮ¬мЈјмӢқнҡҢмӮ¬вҖқ мғҒнҳёліҖкІҪ

- 2003л…„ 5мӣ” н•ңм„ёмӢӨм—…мқҙ мқёмҲҳ

- 2008л…„ 5мӣ” KOSDAQ мғҒмһҘ

- мқён„°л„· м„ңм җ 1мң„(M/S 37.2%, 2007л…„ кё°мӨҖ), лҸ„м„ңл§Өм¶ңмқҙ мҙқл§Өм¶ңмқҳ 86.2%(2007л…„ кё°мӨҖ)

- м „мІҙ лҸ„м„ң мӢңмһҘм—җм„ңлҠ” лҢҖлһө 10%мқҳ M/S(2007л…„ кё°мӨҖ)

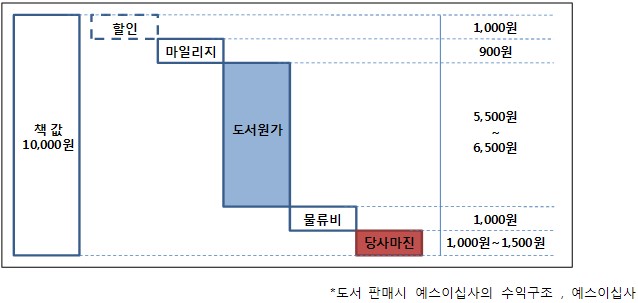

- 10,000мӣҗм§ңлҰ¬ мӢ к°„лҸ„м„ң н•ңк¶Ңмқ„ нҢҗл§Өн•ңлӢӨкі н• л•Ң лҢҖлһө лӢ№мӮ¬м—җ лӮЁлҠ” л§Ҳ진мқҖ 1,000~1,500мӣҗ м •лҸ„мқҙлӢӨ. л¬јлЎ кё°нғҖ кі м • кҙҖлҰ¬л№„к°Җ мһҲм–ҙм„ң мөңмў… мҳҒм—…мқҙмқөлҘ мқҖ 2~4% м •лҸ„мқҙлӢӨ.

• нҲ¬мһҗ м•„мқҙл””м–ҙ

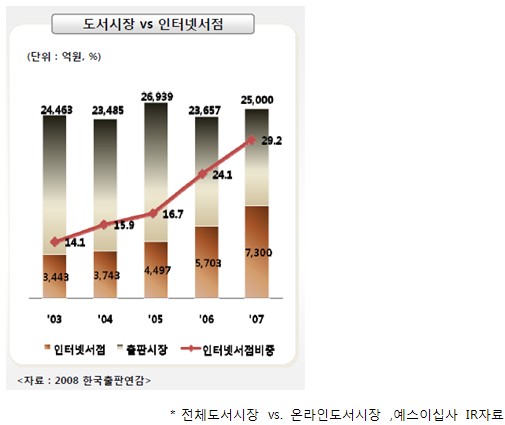

1. м§ҖмҶҚм ҒмңјлЎң м„ұмһҘн•ҳлҠ” мҳЁлқјмқё лҸ„м„ң мӢңмһҘ.

- м „мІҙ лҸ„м„ңмӢңмһҘмқҖ 2.5мЎ° м •лҸ„м—җм„ң м •мІҙлҗҳкі мһҲм§Җл§Ң, мҳЁлқјмқё лҸ„м„ңмӢңмһҘмқҖ м§ҖмҶҚм ҒмңјлЎң м„ұмһҘн•ҳм—¬ м „мІҙ м¶ңнҢҗмӢңмһҘмқҳ 30%м—җ мңЎл°•н•ҳкі мһҲмқҢ.

- мқён„°л„· мӮ¬мҡ©мһҗмқҳ кҫёмӨҖн•ң мҰқк°Җ л°Ҹ н•ңлІҲ мқён„°л„·мңјлЎң кө¬л§Өн•ң кі к°қмқҖ м§ҖмҶҚм ҒмңјлЎң мқён„°л„·мқ„ мқҙмҡ©н• к°ҖлҠҘм„ұмқҙ лҶ’мңјлҜҖлЎң(л°°мҶЎкіј н• мқёмқҙ л©”лҰ¬нҠё) м „мІҙ м¶ңнҢҗмӢңмһҘмқҳ м •мІҙм—җлҸ„ л¶Ҳкө¬н•ҳкі , мҳЁлқјмқё лҸ„м„ңмӢңмһҘмқҖ кҫёмӨҖмқҙ м„ұмһҘн• кІғ мһ„.

* к°Ғ мҳЁлқјмқё/мҳӨн”„лқјмқё нҡҢмӮ¬лі„ лҸ„м„ң кө¬мһ… н• мқёмңЁ л°Ҹ м ҒлҰҪмңЁ(л°ңн–ү 1л…„ 6к°ңмӣ” мқҙлӮҙмқҳ мӢ к°„ лҸ„м„ң)

|

|

|

н• мқёмңЁ(%, мӢ к°„) |

м ҒлҰҪмңЁ(%, мӢ к°„) |

л№„кі |

|

мҳЁлқјмқё |

мҳҲмҠӨмқҙмӢӯмӮ¬ |

10% |

10% |

л§ҢмӣҗмқҙмғҒ мЈјл¬ёмӢң л¬ҙлЈҢл°°мҶЎ |

|

мқён„°нҢҢнҒ¬лҸ„м„ң |

10% |

10% |

л¬ҙлЈҢл°°мҶЎ | |

|

мҳӨн”„лқјмқё |

көҗліҙл¬ёкі |

- |

3% |

- |

|

мҳҒн’Қл¬ёкі |

- |

3% |

- |

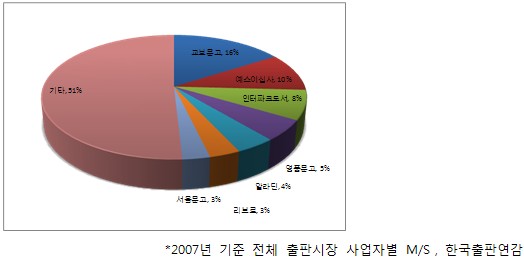

2. мҳӨн”„лқјмқё м„ңм җкіј м°Ёлі„нҷ”лҗҳлҠ” лӮ®мқҖ мң м§Җ비.

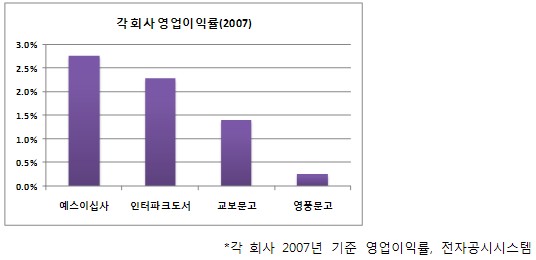

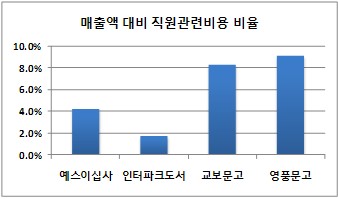

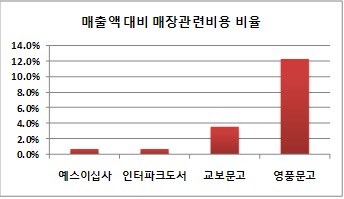

- мң„мқҳ к·ёлһҳн”„лҠ” 2007л…„ кё°мӨҖ к°Ғ нҡҢмӮ¬лі„ мҳҒм—…мқҙмқөлҘ мқҙлӢӨ.

- мҳЁлқјмқё лҸ„м„ң нҢҗл§Өл§Ңмқ„ н•ҳкі мһҲлҠ” мҳҲмҠӨмқҙмӢӯмӮ¬мҷҖ мқён„°нҢҢнҒ¬лҸ„м„ңмқҳ мҳҒм—…мқҙмқөлҘ мқҙ көҗліҙл¬ёкі мҷҖ мҳҒн’Қл¬ёкі мқҳ мҳҒм—…мқҙмқөлҘ мқ„ 2л°° мқҙмғҒ нҒ¬кІҢ м•һм§ҖлҘҙкі мһҲлҠ” кІғмқ„ м•Ң мҲҳ мһҲлӢӨ.

- көҗліҙл¬ёкі мҷҖ мҳҒн’Қл¬ёкі лҠ” мҳӨн”„лқјмқёкіј мҳЁлқјмқё мӮ¬м—…мқ„ лҸҷмӢңм—җ мҳҒмң„н•ҳлҠ” нҡҢмӮ¬мқҙлӢӨ. көҗліҙл¬ёкі мқҳ кІҪмҡ° 16к°ңмқҳ мҳӨн”„лқјмқё м„ңм җ(м„ңмҡё 5к°ң, м§Җл°© 11к°ң), мҳҒн’Қл¬ёкі мқҳ кІҪмҡ° 20к°ңмқҳ мҳӨн”„лқјмқё м„ңм җ(м„ңмҡё 6к°ң, м§Җл°© 14к°ң)мқ„ ліҙмң н•ҳкі мһҲлӢӨ.

*к°Ғ нҡҢмӮ¬ 2007л…„ кё°мӨҖ м§ҒмӣҗкҙҖл Ёл№„мҡ© 비мңЁ, л§ӨмһҘкҙҖл Ёл№„мҡ© 비мңЁ, м „мһҗкіөмӢңмӢңмҠӨн…ң

- мқҙлҹ° мҳЁлқјмқёкіј мҳЁ/мҳӨн”„ мӮ¬м—…мқ„ лҸҷмӢңм—җ мҳҒмң„н•ҳлҠ” нҡҢмӮ¬мқҳ м ҖмЎ°н•ң мҳҒм—…мқҙмқөлҘ мқҖ кІ°көӯ мҳӨн”„лқјмқёмӘҪмқҳ кіјлӢӨн•ң 비мҡ©л•Ңл¬ёмқҙлӢӨ.

- л§Өм¶ңм•Ў лҢҖ비 м§ҒмӣҗкҙҖл Ёл№„мҡ©(м§Ғмӣҗкёүм—¬+ліөлҰ¬нӣ„мғқ비+мҡ©м—ӯ비), л§ӨмһҘкҙҖл Ёл№„мҡ©(мһ„м°ЁлЈҢ+к°җк°ҖмғҒк°Ғ비)мқҙ мҳҲмҠӨмқҙмӢӯмӮ¬лӮҳ мқён„°нҢҢнҒ¬лҸ„м„ңм—җ 비н•ҙ нӣЁм”¬ кіјлӢӨн•ң кІғмқ„ м•Ң мҲҳ мһҲлӢӨ.

- м „мІҙ лҸ„м„ңмӢңмһҘмқҖ м •мІҙлҗң мғҒнғңм—җм„ң мҳЁлқјмқё мӢңмһҘмқҙ лӮҳлЁём§Җ мҳӨн”„лқјмқё мӢңмһҘмқ„ мһ мӢқн•ҙ л“Өм–ҙк°Җкі мһҲлӢӨ. мҳЁлқјмқё м„ңм җмқҖ кі м •л№„мҡ©мқҙ м ҒкІҢ л“Өкё° л•Ңл¬ём—җ, 비мҡ© нҡЁмңЁм„ұмқҙ мҳЁ/мҳӨн”„ мӮ¬м—…мқ„ лҸҷмӢңм—җ мҳҒмң„н•ҳлҠ” нҡҢмӮ¬м—җ 비н•ҙ м••лҸ„м ҒмқҙлӢӨ. кІ°лЎ мқҖ Business Modelмқҳ нҡЁмңЁм„ұкіј мҳЁлқјмқё мӢңмһҘмқҳ м„ұмһҘм„ұ л©ҙм—җм„ң ліј л•Ң мҳЁлқјмқё лҸ„м„ңмӢңмһҘл§Ңмқ„ нғҖкІҹмңјлЎң н•ҳлҠ” мЈјмҡ” л§Ҳмј“ н”Ңл Ҳмқҙм–ҙм—җ мЈјлӘ©н•ҙм•ј н•ңлӢӨлҠ” кІғмқҙлӢӨ.

3. кІҪмҹҒмқҙ л°°мһ¬лҗң мҳЁлқјмқё лҸ„м„ңмӢңмһҘ, кІҪмҹҒмқ„ нҸ¬кё°н•ң мҳӨн”„лқјмқё лҸ„м„ңмӢңмһҘ.

- 2003л…„ 2мӣ” 27мқјл¶Җн„° вҖңм¶ңнҢҗ л°Ҹ мқёмҮ„진нқҘлІ•вҖқм—җ мқҳн•ҙ лҸ„м„ң м •к°Җм ң мӢңн–ү

|

|

лҸ„м„ң н• мқёлҘ |

м •к°Җм ң лҢҖмғҒ лҸ„м„ң |

л§ҲмқјлҰ¬м§Җ м ҒлҰҪлҘ |

|

мҳӨн”„лқјмқё |

кёҲм§Җ |

л°ңн–үмқј 1л…„ мқҙлӮҙ лҸ„м„ң |

10%н•ңлҸ„ лҳҗлҠ” 5000мӣҗ лҜёл§Ң |

|

мҳЁлқјмқё |

10% н•ңлҸ„ |

- 2007л…„ 10мӣ” 20мқј вҖңм¶ңнҢҗл¬ёнҷ”мӮ°м—…진нқҘлІ•вҖқ к°ңм •лҗҳм–ҙ мӢңн–ү

|

|

лҸ„м„ң н• мқёлҘ |

м •к°Җм ң лҢҖмғҒ лҸ„м„ң |

л§ҲмқјлҰ¬м§Җ м ҒлҰҪлҘ |

|

мҳӨн”„лқјмқё |

10% н•ңлҸ„ |

л°ңн–үмқј 18к°ңмӣ”мқҙлӮҙ лҸ„м„ң |

10%н•ңлҸ„ |

|

мҳЁлқјмқё |

10% н•ңлҸ„ |

- кіјлҸ„н•ң лҸ„м„ңмқҳ н• мқёнҢҗл§ӨлЎң м¶ңнҢҗ мӮ¬м—… мһҗмІҙк°Җ мң„축лҗҳлҠ” кІғмқ„ л°©м§Җн•ҳкё° мң„н•ҙ 2003л…„л¶Җн„° лҸ„м„ңм •к°Җм ң мӢңн–ү(м„ёкі„ 16к°ңкөӯ мӢңн–үн•ҳкі мһҲмқҢ, н”„лһ‘мҠӨ, лҸ…мқј, мҳӨмҠӨнҠёлҰ¬м•„, мқҙнғҲлҰ¬м•„, мқјліё л“ұ)

- 2007л…„ лҸ„м„ңм •к°Җм ңк°Җ к°ңм •лҗЁ.

- 2007л…„ лҸ„м„ңм •к°Җм ң к°ңм •м—җ кҙҖн•ң мқҙмҠҲлҠ” нҒ¬кІҢ 3к°Җм§Җк°Җ мһҲмқҢ.

1. мҳӨн”„лқјмқё м„ңм җлҸ„ 10% лҸ„м„ң н• мқё нҢҗл§Ө к°ҖлҠҘ.

- мҳЁлқјмқё м„ңм җкіј кІҪмҹҒмқҙ к°ҖлҠҘн•ҳлҸ„лЎқ лІ•м ңнҷ” н•ҳмҳҖмңјлӮҳ, мҳӨн”„лқјмқё нҠ№м„ұмғҒ кі л№„мҡ©кө¬мЎ°лЎң 10%н• мқё м—¬л Ҙмқҙ м—ҶмқҢ.

- мҳӨн”„лқјмқё м„ңм җмқҖ 10% н• мқёмқҙ к°ҖлҠҘн•ҳм§Җл§Ң н• мқё м—¬л Ҙмқҙ м—ҶмқҢ -> кІҪмҹҒ нҸ¬кё°

2. л§ҲмқјлҰ¬м§Җ м ҒлҰҪлҘ 10% мқҙлӮҙлЎң кі м •

- л§ҲмқјлҰ¬м§Җ м ҒлҰҪлҘ мқҙ 10% мқҙлӮҙ лҳҗлҠ” 5000мӣҗ н•ңлҸ„лӮҙм—¬м„ң 5000мӣҗ н•ңлҸ„лӮҙм—җм„ңлҠ” 10~20%мқҳ л§ҲмқјлҰ¬м§Җ м ҒлҰҪмқҙ к°ҖлҠҘн•ҳм—¬ мҳЁлқјмқё м„ңм җлҒјлҰ¬лҠ” л§ҲмқјлҰ¬м§Җ кІҪмҹҒ м—¬м§Җк°Җ мһҲм—ҲмқҢ.

- нҳ„мһ¬лҠ” лӘЁл“ мҳЁлқјмқё м„ңм җмқҙ 10% л§ҲмқјлҰ¬м§ҖлЎң кі м •. кІҪмҹҒмқҳ м—¬м§Җ м—ҶмқҢ. -> кІҪмҹҒ л°°мһ¬

3. мӢ к°„мқҳ кё°мӨҖ 1л…„ 6к°ңмӣ”лЎң м—°мһҘ.

- лҸ„м„ңм •к°Җм ңмқҳ к·ңм ң лҢҖмғҒмқё мӢ к°„мқҳ кё°мӨҖмқҙ кё°мЎҙмқҳ л°ңн–үмқј 1л…„ мқҙлӮҙм—җм„ң 1л…„ л°ҳ мқҙлӮҙлЎң ліҖкІҪлҗҳм—ҲмқҢ.

- лҚ” л§ҺмқҖ лҸ„м„ңк°Җ лҸ„м„ңм •к°Җм ңмқҳ к·ңм ңм•„лһҳ мһҲлӢӨлҠ” кІғмқҖ кІҪмҹҒмқҙ лҚ” мӨ„м–ҙл“Өкі мһҲлӢӨлҠ” кІғмқ„ мқҳлҜён•Ё. -> кІҪмҹҒ к°җмҶҢ

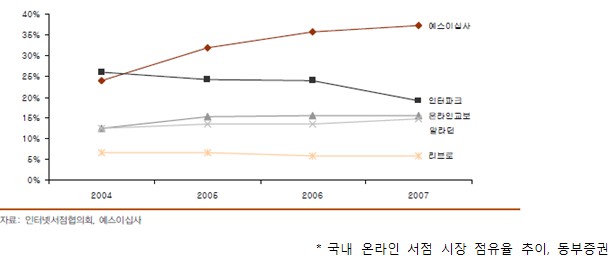

4. 1л“ұ нҡҢмӮ¬ мҸ лҰј нҳ„мғҒмқҙ л°ңмғқн•ҳкі мһҲлҠ” мҳЁлқјмқё лҸ„м„ңмӢңмһҘ.

- нҸ¬нғҲ мӢңмһҘмқҳ м җмң мңЁмқҳ лҢҖл¶Җ분мқ„ м§ҖмҶҚм ҒмңјлЎң 1л“ұ нҡҢмӮ¬мқё NHNмқҙ к°Җм ёк°”л“Ҝмқҙ мқён„°л„· мӮ°м—…м—җм„ңлҠ” 1мң„ м—…мІҙмқҳ мҸ лҰјнҳ„мғҒмқҙ мүҪкІҢ лӮҳнғҖлӮҳл©° к·ё нҢҗлҸ„к°Җ л°”лҖҢкё° м–ҙл өлӢӨ.

- нҳ„мһ¬лҠ” мғҒмң„ 5к°ңмӮ¬к°Җ 95%мқҳ м җмң мңЁмқ„ м°Ём§Җн•ҳкі мһҲмңјл©°, лҸ„м„ңм •к°Җм ңлЎң к°ҖкІ©кІҪмҹҒмқҙ м—Ҷм–ҙ진 нҳ„ мғҒнҷ©м—җм„ң мң мқјн•ң кІҪмҹҒмҡ”мҶҢлҠ” кі к°қмқҳ 충м„ұлҸ„, м»Ён…җмё мҷҖ м„ң비мҠӨмқҳ м§Ҳмқҙл©° лӢ№мӮ¬лҠ” м—…кі„ 1мң„ нҡҢмӮ¬лӢөкІҢ мқҙлҹ¬н•ң кІҪмҹҒ мЎ°кұҙл“Өмқ„ л§ҢмЎұмӢңнӮӨл©° м§ҖмҶҚм ҒмңјлЎң кі к°қл“Өмқ„ лҒҢм–ҙл“Өмқҙкі мһҲлӢӨ.

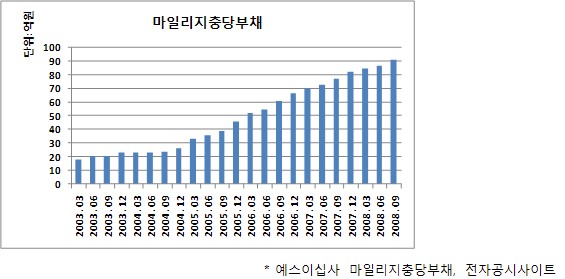

- кё°мЎҙм—җ мҳҲмҠӨмқҙмӢӯмӮ¬мқҳ кі к°қл“ӨмқҖ м§ҖмҶҚм ҒмңјлЎң мҢ“мқҙлҠ” л§ҲмқјлҰ¬м§Җ л•Ңл¬ём—җ лӢӨлҘё м„ңм җмңјлЎң мҳ®кё°кё° м–ҙл Өмҡ°л©°, лҸ„м„ңм •к°Җм ңлЎң лӘЁл“ мҳЁлқјмқё м„ңм җмқҳ мӢ к°„лҸ„м„ң к°ҖкІ©мқҙ к°ҷкё° л•Ңл¬ём—җ мҳ®кёё н•„мҡ”лҸ„ м—ҶлӢӨ.

- мӢ к·ңлЎң мқён„°л„· м„ңм җмқ„ мқҙмҡ©н•ҳл ӨлҠ” кі к°қлҸ„ кІ°көӯ мЈјмң„ мӮ¬лһҢл“Өм—җкІҢ л¬јм–ҙ ліё нӣ„ кө¬мһ…мқ„ мӢңмһ‘н•ҳкІҢ лҗҳкі , к·ё мЈјмң„мӮ¬лһҢмқҖ мҳҲмҠӨмқҙмӢӯмӮ¬мқҳ кі к°қмқј нҷ•лҘ мқҙ к°ҖмһҘ лҶ’лӢӨ.

- 비лЎқ л¶Җмұ„кі„м •м—җ мһҲм§Җл§Ң, мҢ“м—¬к°ҖлҠ” л§ҲмқјлҰ¬м§Җ충лӢ№л¶Җмұ„м•јл§җлЎң лҚ” л§ҺмқҖ кі к°қмқ„ лӢӨмӢң мҳҲмҠӨмқҙмӢӯмӮ¬лЎң л¶Ҳлҹ¬л“ӨмқҙлҠ” л§Өк°ңмІҙмқҙлӢӨ. ліёмқё м—ӯмӢң л§ҲмқјлҰ¬м§Җмқҳ мЎҙмһ¬ л•Ңл¬ём—җ м ҲлҢҖ мқён„°л„· м„ңм җмқ„ мҳ®кё°м§Җ м•ҠлҠ”лӢӨ.

5. лҠҳм–ҙлӮҳкі мһҲлҠ” мҸ мҸ н•ң кҙ‘кі мҲҳмһ….

- лӢ№мӮ¬лҠ” нҷҲнҺҳмқҙм§Җм—җ вҖңмұ…мҶҢк°ңвҖқмқҳ нҳ•нғңлЎң кҙ‘кі лҘј мҳ¬лҰ¬кі мһҲлӢӨ.

- мқҙлҠ” кө¬л§Өмһҗл“Өм—җкІҢ вҖңкҙ‘кі вҖқлқјлҠ” кұ°л¶Җк°җмқҙ л“Өм§Җ м•ҠлҸ„лЎқ н•ҳлҠ” нҡЁкіјк°Җ мһҲлӢӨ.

- кҙ‘кі л§Өм¶ңмқҳ кІҪмҡ° м•„м§Ғ к·ңлӘЁлҠ” мһ‘м§Җл§Ң 비мҡ©мқҙ м „нҳҖ л“Өм§Җ м•Ҡкё° л•Ңл¬ём—җ л§Өм¶ң м „мІҙк°Җ мҳҒм—…мқҙмқөмңјлЎң мһЎнһҲлҠ” нҡЁкіјк°Җ мһҲкі , м§ҖмҶҚм ҒмңјлЎң мҰқк°Җн•ҳкі мһҲкё° л•Ңл¬ём—җ мЈјлӘ©н• н•„мҡ”к°Җ мһҲлӢӨ.

- кҙ‘кі лӢЁк°ҖлҠ” л©”мқёнҺҳмқҙм§Җмқҳ кІҪмҡ° 150л§Ңмӣҗ/1мЈј, лӢӨлҘёнҺҳмқҙм§Җмқҳ кІҪмҡ° 100л§Ңмӣҗ/1мЈј лқјкі н•ңлӢӨ.

- нҳ„мһ¬ лӢ№мӮ¬лҠ” мҳЁлқјмқё мӢңмһҘм—җм„ң м••лҸ„м Ғмқё 1мң„лЎң лӮҳм•„к°Җкі мһҲкё° л•Ңл¬ём—җ м¶ңнҢҗмӮ¬л“Өмқҙ мҳЁлқјмқё л§ҲмјҖнҢ…мқ„ кі л Өн• л•Ң 1мҲңмң„лЎң кі л ӨлҗҳкІҢ лҗңлӢӨ.

- м¶ңнҢҗ л§ҲмјҖнҢ…м—җ мһҲм–ҙм„ң мҳӨн”„лқјмқёмқҖ көҗліҙл¬ёкі , мҳЁлқјмқёмқҖ мҳҲмҠӨмқҙмӢӯмӮ¬к°Җ м„ л‘җлқјлҠ” мқҳмӢқмқҙ кҙҖн–үмІҳлҹј көім–ҙм§Җкі мһҲлӢӨкі н•ңлӢӨ.

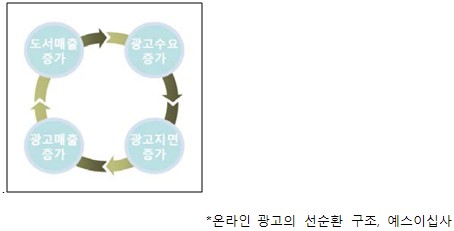

- лӢ№мӮ¬мқҳ мҳЁлқјмқё M/Sмқҳ кҫёмӨҖн•ң мҰқк°ҖлҠ” кҙ‘кі мҲҳмҡ”лҘј мҰқк°ҖмӢңнӮӨкі лӢӨм–‘н•ң кҙ‘кі лҘј м ‘н•ң кі к°қмқҙ лҸ„м„ңлҘј кө¬мһ…н•ҳм—¬ лҸ„м„ңл§Өм¶ңмқҙ мҰқк°Җн•ҳмӢңнӮӨлҠ” м„ мҲңнҷҳ кө¬мЎ°лҘј мқҙлЈЁкі мһҲлӢӨ

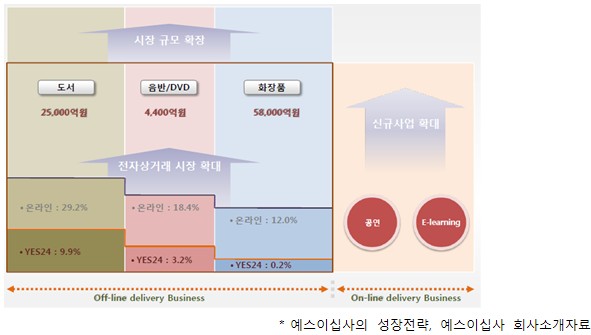

6. лҸ„м„ңмӢңмһҘмқҳ к·ңлӘЁмқҳ кІҪм ңнҡЁкіјлҘј л„ҳм–ҙм„ң лӢӨм–‘н•ң мғҒн’Ҳмқ„ нҢҗл§Өн•ҳлҠ” лІ”мң„мқҳ кІҪм ң нҡЁкіј 추кө¬

- лӢ№мӮ¬лҠ” мҳЁлқјмқё м„ңм җмңјлЎң мӢңмһ‘н•ҳм—¬ нҳ„мһ¬лҠ” лҸ„м„ң л§Өм¶ң 비мӨ‘мқҙ 50% мқҙн•ҳмқё м•„л§ҲмЎҙмқҳ лӘЁлҚёмқ„ лІӨм№ҳл§ҲнӮ№н•ҳм—¬, нҷ”мһҘн’Ҳ, мқҢл°ҳ/DVD мӢңмһҘмңјлЎңлҸ„ мҳҒм—ӯмқ„ л„“нһҲкі мһҲлӢӨ.

- нҳ„мһ¬ лҸ„м„ңл¶Җл¬ёмқ„ м ңмҷён•ң лӢӨлҘё л¶Җл¬ёмқҖ мқҙмқөмқҙ лӮҳм§Җ м•ҠлҠ” мғҒнғңмқҙм§Җл§Ң, мқён„°л„·мңјлЎң лҸ„м„ңлҘј кө¬мһ…н•ҳлҠ” кі к°қл“Өмқҳ м—°л №лҢҖмҷҖ м·Ён–Ҙмқ„ кі л Өн•ҳл©ҙ, нҷ”мһҘн’Ҳ, мқҢл°ҳ/DVDлқјлҠ” мғҒн’Ҳ м№ҙн…Ңкі лҰ¬лЎңмқҳ нҷ•лҢҖлҠ” нҒ¬кІҢ л¬ҙлҰ¬мҠӨлҹ¬мӣҢ ліҙмқҙм§ҖлҠ” м•ҠлҠ”лӢӨ.

- лҸ„м„ң ліҙлӢӨ м „мІҙ к·ңлӘЁк°Җ нҒ° мҳЁлқјмқё нҷ”мһҘн’Ҳ мӢңмһҘм—җм„ңлҠ” 3мң„мқҳ M/SлҘј нҷ•ліҙ(1мң„ м—¬мқёлӢ·м»ҙ, 2мң„ мІҙлҰ¬м•ј)н•ҳкі мһҲкі нҳ„мһ¬лҠ” BEPмҲҳмӨҖмқҳ мқҙмқөмқ„ ліҙмқёлӢӨкі н•ҳм§Җл§Ң, н–Ҙнӣ„ м„ұмһҘ м—¬л Ҙмқҙ мһҲм–ҙліҙмқёлӢӨ.

• лҰ¬мҠӨнҒ¬ мҡ”мқё

1. кІҪкё°м№ЁмІҙмқҳ мҳҒн–Ҙ

- м•„л¬ҙлҰ¬ м„ұмһҘн•ҳлҠ” мҳЁлқјмқё лҸ„м„ң мӢңмһҘмқҙлқјкі н•ҳм§Җл§Ң кІҪкё° м№ЁмІҙмқҳ мҳҒн–Ҙмқ„ л°ӣмқ„ к°ҖлҠҘм„ұмқҙ мһҲлӢӨ.

- к·ёлҹ¬лӮҳ л¶Ҳнҷ©кё° мқјмҲҳлЎқ к°ңмқёл“Өмқҳ мһҗкё°кі„л°ң мҡ•кө¬лҠ” мҰқк°Җн•ҳкё° л§Ҳл Ёмқҙкі , мһҗкё°кі„л°ңмқ„ мң„н•ҙ лҸ„м„ңлҘј кө¬мһ…н•ҳл ӨлҠ” мӮ¬лһҢм—җкІҢлҠ” мҳЁлқјмқё м„ңм җмқҳ 10% н• мқёмқҙ мўҖ лҚ” л§Өл Ҙм ҒмңјлЎң ліҙмқј к°ҖлҠҘм„ұмқҙ мһҲлӢӨ.

- нҳ„мһ¬ лӢ№мӮ¬ мЈјмӢқлӢҙлӢ№мһҗмқҳ л§җлЎңлҠ” мҳЁлқјмқё м„ңм җ 2,3,4мң„ м—…мІҙмқҳ кІҪмҡ° нҷ•мӢӨнһҲ л¶Ҳнҷ©мқҳ нғҖкІ©мқҙ мһҲлӢӨкі н•ҳм§Җл§Ң лӢ№мӮ¬мқҳ нғҖкІ©мқҖ лҜёлҜён•ң мҲҳмӨҖмқҙлқјкі н•ңлӢӨ.(1мң„ м—…мІҙмқҳ к°•л Ҙн•Ё.)

2. мғҲлЎңмҡҙ кІҪмҹҒмһҗмқҳ м¶ңнҳ„

- 2007л…„ SKн…”л ҲмҪӨмқҙ мҳЁлқјмқё м„ңм җм—…кі„ 7мң„мқё лӘЁлӢқ365лҘј мқёмҲҳн•ҳл©° мқҳмҡ•м ҒмңјлЎң лӣ°м–ҙл“Өм—Ҳкі , Gл§Ҳмј“, мҳҘм…ҳ, GSмқҙмҲҚ л“ұмқҙ мһҮлӢ¬м•„ мҳЁлқјмқё м„ңм җмқ„ м—ҙкі мһҲм§Җл§Ң лҸ„м„ңм •к°Җм ңлЎң кІҪмҹҒмқҳ м—¬м§Җк°Җ мӮ¬лқјм§„ мӢңмһҘм—җм„ң нҸ¬м§Җм…”лӢқмқҙ мүҪм§Җ м•ҠмқҖ лӘЁмҠөмқҙлӢӨ. (мҳҲмҠӨмқҙмӢӯмӮ¬лҘј нҸ¬н•Ён•ң мғҒмң„ 5к°ң м—…мІҙмқҳ м җмң мңЁмқҙ 90%лҘј мғҒнҡҢ)

- кё°ліём ҒмңјлЎң мқён„°л„· м„ңм җмқҳ кІҪмҹҒл Ҙ мӨ‘м—җ н•ҳлӮҳлҠ” л№ лҘё л°°мҶЎмқёлҚ°, мқҙлҘј мң„н•ң нҡЁмңЁм Ғмқё л¬јлҘҳм°Ҫкі мқҳ кө¬л№„лҠ” мӢ к·ң 진мһ… м—…мІҙм—җкІҢ мүҪкІҢ л„ҳкё° нһҳл“ лІҪмқҙ лҗ мҲҳ мһҲлӢӨ.

- мӢӨм ңлЎң мӮјм„ұлӘ°, н•ҙн”јмҳ¬лӢ·м»ҙ, м—¬мқёлӢ·м»ҙ л“ұ м—¬лҹ¬ м—…мІҙл“Өмқҙ мҳЁлқјмқё м„ңм җ мӮ¬м—…м—җ 진м¶ңн–ҲлӢӨк°Җ м ңлҢҖлЎң лҗң мҲҳмқөмқ„ мҳ¬лҰ¬м§Җ лӘ»н•ҳкі л¬ёмқ„ лӢ«м•ҳлӢӨ.

- мҳЁлқјмқёмқ„ кё°л°ҳмңјлЎң н•ң л§ҲмқјлҰ¬м§Җмқҳ нҳңнғқм—җ мӨ‘лҸ…лҗң(?) 충м„ұлҸ„ лҶ’мқҖ кі к°қл“Өкіј л°©лҢҖн•ң лҸ„м„ңлҘј кө¬л№„н•ң л¬јлҘҳм°Ҫкі лҠ” мғҲлЎңмҡҙ кІҪмҹҒмһҗм—җ лҢҖн•ң мғқк°ҒліҙлӢӨ к°•н•ң н•ҙмһҗк°Җ лҗ мҲҳ мһҲлӢӨ.

• м§Җл°°кө¬мЎ° л°Ҹ мЈјмЈјм •мұ…

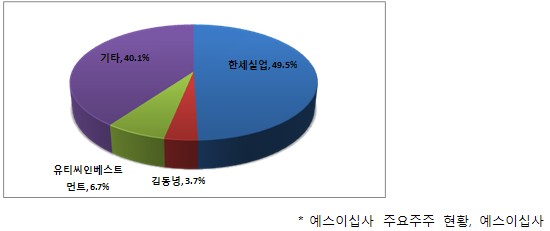

- н•ңм„ёмӢӨм—…мқҖ н•ңм„ёмҳҲмҠӨ24нҷҖл”©мҠӨмҷҖ н•ңм„ёмӢӨм—…мңјлЎң мқём Ғл¶„н• лҗҳм–ҙ м§ҖмЈјнҡҢмӮ¬ мІҙм ңлЎң ліҖкІҪлҗҳм—ҲлӢӨ. лӢ№м—°нһҲ мҳҲмҠӨмқҙмӢӯмӮ¬мқҳ м§Җ분мқҖ мЎҙмҶҚлІ•мқёмңјлЎң лӮЁмқҖ н•ңм„ёмҳҲмҠӨ24нҷҖл”©мҠӨк°Җ к°Җм ёк°ҖкІҢ лҗңлӢӨ.

- мқҙлҠ” к·ёлЈ№м°Ёмӣҗм—җм„ң мҳҲмҠӨмқҙмӢӯмӮ¬мқҳ кІҪмҳҒм—җ м—ӯлҹүмқ„ 집мӨ‘н•ҳл ӨлҠ” мқҳлҸ„лЎң нҢҢм•…лҗҳл©° 추нӣ„ н•ңм„ёмҳҲмҠӨ24нҷҖл”©мҠӨмқҳ мҳҲмҠӨмқҙмӢӯмӮ¬ м§Җ분 추к°Җ м·Ёл“қ к°ҖлҠҘм„ұлҸ„ мЎҙмһ¬н•ңлӢӨкі нҢҗлӢЁлҗңлӢӨ.

- нҳ„мһ¬ мң нӢ°м”ЁмқёлІ мҠӨнҠёлЁјнҠёмӘҪм—җм„ңлҠ” м§ҖмҶҚм ҒмңјлЎң м§Җ분мқ„ мІҳ분н•ҳкі мһҲмңјл©° 2008л…„ 12мӣ” 19мқј 3.63%лЎң м§Җ분мқҙ к°җмҶҢн•ң кІғмқ„ лҒқмңјлЎң кіөмӢңмқҳл¬ҙк°Җ мӮ¬лқјм ём„ң м •нҷ•н•ң м§Җ분 нҳ„нҷ© нҢҢм•…мқҖ лҗҳм§Җ м•Ҡкі мһҲлҠ” мғҒнғңмқҙлӢӨ.

мһ‘м„ұмһҗ : мҶЎк·јмҡ©(tosoha1@naver.com)

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.