아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[분석] 다우기술의 '똑똑한' 거래

다우기술36,550원, ▼-400원, -1.08%은 1986년 설립된 소프트웨어 유통 및 IT서비스 전문기업이다. UMS와 Internet Fax, E-mail Archiving과 Webmail 및 Anti Spam/Virus. SaaS, 디지털아카이빙 등의 기업용 IT솔루션을 제공하고 있고, SI(System Integration)사업을 영위하고 있다.

동사의 기업가치의 큰 부분은 자회사인 키움증권이 차지하고 있다. 2008년 3분기 기준 자본총계 3,699억 중 키움증권 장부가가 차지하는 부분이 1,967억으로 53%를 차지한다. 4분기에 키움증권 유상증자에 성공함으로써 이 비율은 더욱 심화될 것으로 보인다. 2008년 3분기 세전이익 622억에서 한신평정보 매각으로 인한 1회성 처분이익 523억을 제한 99억 중 키움증권으로부터 발생하는 지분법평가이익은 56억으로 약 57%를 차지한다. 즉, 단순하게 계산해보더라도 기업가치의 반 이상을 자회사인 키움증권이 차지하고 있고, 키움증권의 성장성을 고려해 배수를 준다면 그 비중은 더 높아질 것이다. 동사는 최근 정부여당이 추진하고 있는 금산분리완화정책과 관련이 있는데, 키움증권의 장부가치 비중이 50%를 넘어감에 따라 금융지주회사 지정을 피할 길이 없어 보인다. 작년의 경우 300억 단기차입을 통해 지주회사 지정을 막았는데 올해는 금산분리 관련 법률의 개정여부에 촉각을 곤두세우고 있다. 따라서 금산분리 개정법률의 통과 여부는 동사에게 있어 매우 중요한 이슈라고 생각된다.

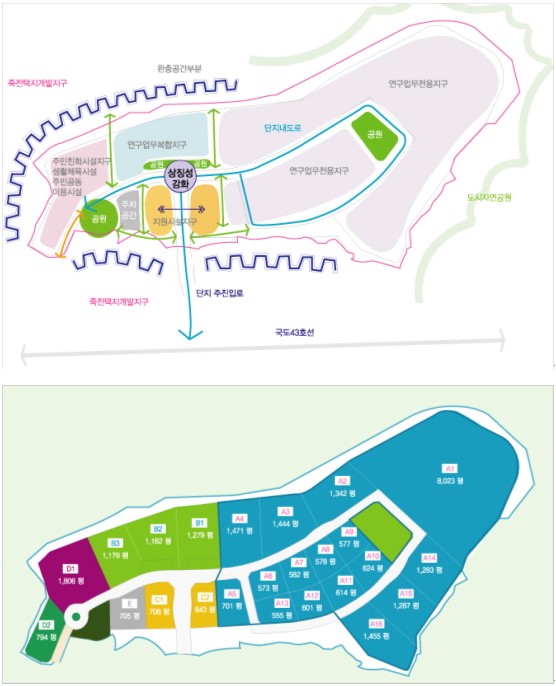

참고로 동사는 그룹에서 추진하는 죽전디지포트 개발사업 지분 78.2%를 보유하고 있다. 죽전 디지탈밸리는 다우계열사가 2004년 평당 76만원에 공동매입한 땅으로서 총 토지규모가 55,977평이고 그 중 42,966평을 개발할 계획이다. 토지지분은 동사가 가진 78.2% 이외에 다우데이타가 13.5%, 인큐브테크가 3.6%, 키움증권이 4.7%를 보유하고 있다. 따라서 동사는 78.2%의 지분율 만큼 올해부터 분양수입이 유입될 전망이고, 2010년 이후 사옥이전이 이루어지면 계열사들로부터 임대수익이 발생할 전망이다.

* 죽전 디지포트 계발계획

동사는 자회사 관련한 멋진 거래 2건을 성공시키면서 2008년을 성공적으로 마무리하였는데 그 구체적인 내용은 다음과 같다.

한신평정보지분 매각

동사는 계열사와 함께 2000년 6월 한신평정보 14.56%를 인수하며 최대주주에 등극하였다. 그 후 지분율을 꾸준히 늘려 매각 시점에 29.5%의 지분을 보유하고 있었다. 그러나 다우그룹이 인수할 당시에 최대주주가 되더라도 경영권을 행사할 수 없는 조건부 인수승인이 이루어졌기 때문에 다우그룹은 최대주주임에도 불구하고 경영권행사를 할 수 없었다. 또한 한신평정보 노조측과 갈등을 겪어온 것이 사실이다. 그러나 2008년 8월 한신평정보 지분 29.5%를 한신평정보의 경쟁사인 한신정그룹에게 전량 매각하였다. 매각금액도 총 840억으로 당시 한신평정보 장부가액의 약 3배에 해당하는 금액이며, 한신평정보가 시장에서 장부가 수준에서 거래되었으므로 시가총액 대비해도 약 3배에 해당하는 비싼 가격에 매각한 셈이다. 한신정 입장에서는 경쟁업체 인수를 통한 시장재편과 기존 사업부와의 시너지로 인해 비싼 프리미엄을 지불할 가치가 있다고 판단한 것으로 생각되며, 다우그룹 입장에서는 이러한 한신정 측의 니즈를 십분 활용하여 경영권도 없는 지분을 3배라는 비싼 프리미엄에 잘 판 결과가 되었다. 결과적으로 이 계약의 위너는 일차적으로 다우그룹의 손을 들어주고 싶다. 다우기술을 이 거래로 인해 약 523억의 지분법적용투자주식 처분이익이 발생하였고, 반면 한신정 그룹은 약 560억의 영업권이 발생하였다.

키움증권 유상증자 성공

다우그룹의 한신평정보의 매각은 키움증권 유상증자를 위한 포석일 가능성이 높다. 키움증권은 올해 1월부터 시행된 증권업감독규정에 의한 신용공여액 한도 제한에 영향을 받는 유일한 증권사였다. 이는 온라인증권사 특성상 자본금규모가 작기 때문에 벌어진 결과였다. 키움증권 이외에 적용을 받는 증권사가 없다는 점에서 규정에 실효성이 의문시되기도 하였지만, 키움증권 측은 이러한 규제에서 탈피하고 신용공여로 인한 이자수익을 증가시키고자 유상증자를 단행하였다. 기존 발행주식수의 20%에 해당하는 신주를 발행하였고 발행가액이 16,000원으로 결정되면서 약 520억 가량이 유입되었다.

다우기술이 보유하고 있는 키움증권 지분이 총 54.68%로 8,867,065주이므로 다우기술은 키움증권이 발행하는 신주 3,243,246주 중 54.68%에 해당하는 1,773,407주를 주당 16,000원에 받기 위해 약 284억의 현금이 필요했다. 이는 한신평정보 지분 매각으로 유입된 현금으로 무리없이 해결되었다. 2008년 반기 기준 키움증권의 장부가액 약 3,679억에서 증자로 유입되는 518억을 더하면 예상 자본총계는 약 4,197억이 되고, 이를 증자 후 총 주식수인 19,459,476으로 나누면 증자 후 BPS는 21,568원이므로 다우기술이 증자분을 주당 16,000원에 샀다는 것은 장부가의 약 74%에 산 셈이다. 키움증권이라는 ROE 15%이상 기록하고 있는 MS1위의 증권사 주식을 장부가에서 26% 할인된 가격에 매입한 셈이다. 또한 현재 키움증권 주가가 약 38,000원으로 거래되고 있는 것을 고려하면 무려 시가대비 58%할인된 가격으로 매입한 셈이다.

요약하면, 보유하고 있던 한신평정보의 지분을 장부가 및 시가의 약 3배에 해당하는 822억에 한신정그룹에 매각하여 약 523억의 처분이익을 발생시켰고, 그 중 약 284억을 투자하여 키움증권의 신주 1,773,407주를 약 장부가의 74%, 시가의 42%의 가격으로 할인하여 매수하였다. 경영권도 행사할 수 없었던 한신평정보 지분을 비싼 가격에 팔아 핵심자회사인 키움증권의 지분을 싼 가격에 인수한 것이다. 3분기에 한신평정보에 대한 지분법적용투자주식 처분이익 523억이 계상되었는데, 4분기에는 키움증권의 늘어난 장부가액이 재무제표에 반영될 것이다.

2006년 있었던 지배구조 개선도 그렇고, 다반테크 합병 건도 그렇고, 이번 유상증자 건도 그렇고 다우그룹은 재무적으로 사업을 참 잘 한다는 평가를 받을 만하다. 또한 IT기반의 회사라는 점도 매력적이다. 이러한 결과들이 주주들에게 실질적인 이익으로 반영될 지는 좀 더 지켜봐야 할 것이다. 그러나 지배구조 정점에 있는 김익래 회장을 감안하면 높은 가능성을 점치게 한다.

김일태(annafan@naver.com)

더 좋은 글 작성에 큰 힘이 됩니다.