아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[분석] 삼정펄프, 원재료,유가,환율의 3중고

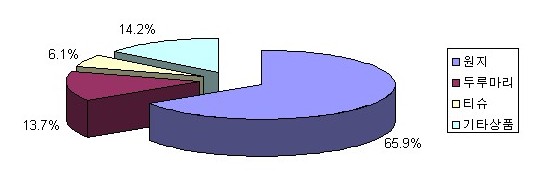

삼정펄프31,900원, ▼-150원, -0.47%는 1974년 설립되어 34년 동안 위생용지 사업에 전념해왔다. 현재 위생용지 원지와 리빙이라는 브랜드의 완제품을 생산하여 판매하고 있다. 동사는 1998년 한국특종지를 흡수합병하여 삼정펄프 천안공장으로, 2003년 삼덕제지를 흡수합병하여 삼정펄프 함안공장으로 운영하고 있다. 천안, 함안 공장에서는 원단을 생산하고 있고, 평택공장에서는 원단과 두루마리, 티슈 제품을 생산하고 있다. 2008년 1분기 기준 매출비중은 다음과 같다.

* 08년 1분기 기준 매출비중, 삼정펄프

* 설비현황 및 생산능력, 삼정펄프

동사는 전체 제지산업 중 약 4%를 차지하는 것으로 추산되는 생활용지 분야 중 티슈, 두루마리 등을 제조하고 있다. 위생용지 사업은 다른 제지업과 마찬가지로 대형장치산업으로 초기진입비용이 큰 편이다. 원재료 비중이 각 사마다 차이가 있지만 약 45~60%에 달하고 있어 펄프가격과 고지가격, 환율과 유가 변동에 민감한 편이다. 동사의 경우 원가 중 원재료비가 차지하는 비중은 약 55%에 달하고 있다.

국내 위생용지 산업은 유한킴벌리와 한국P&G 등의 다국적기업이 시장을 주도하다가, 대한펄프, 모나리자, 동사 등 국내 기업이 가세하여 현재 일관 가공라인을 보유하여 완제품을 공급하는 대형 5개 회사 및 일관가공 시설이 없는 중소형 25개 회사가 포진하여 전체적으로 30개사가 경쟁하고 있다.

그 외 가공기계만을 보유한 채 원지를 외부에서 반제품 상태로 구입하여 완제품을 생산하는 가공기업은 시장진입이 용이해 100여 개 이상의 기업들이 난립해 있는 상황이다. 동사는 화장지 원지를 생산하여 주로 원단생산시설이 없는 가공업체들에게 납품하고 있는데 약 22%의 점유율로 1위를 차지하고 있다.

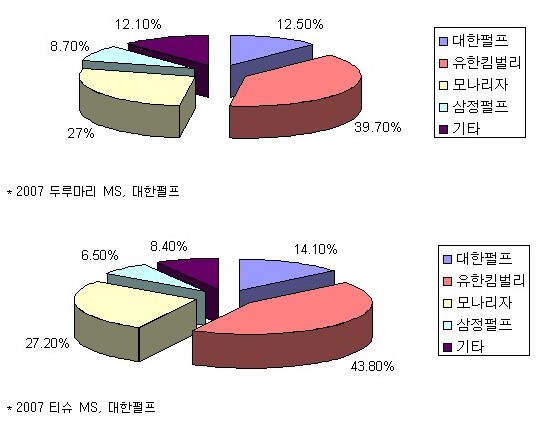

위생용지 중 두루마리 화장지와 미용티슈 부분의 2007년 각 사 시장점유율은 다음과 같다. 두 시장 모두 크리넥스와 뽀삐를 앞세운 유한킴벌리가 1위를 지키고 있다. 위생용지 시장은 철저히 양분되는 양상을 보이고 있는데 브랜드력을 앞세운 대형 업체들과 덤핑으로 일관하는 군소업체들이 시장을 주도하고 있다. 동사는 후자에 가깝다.

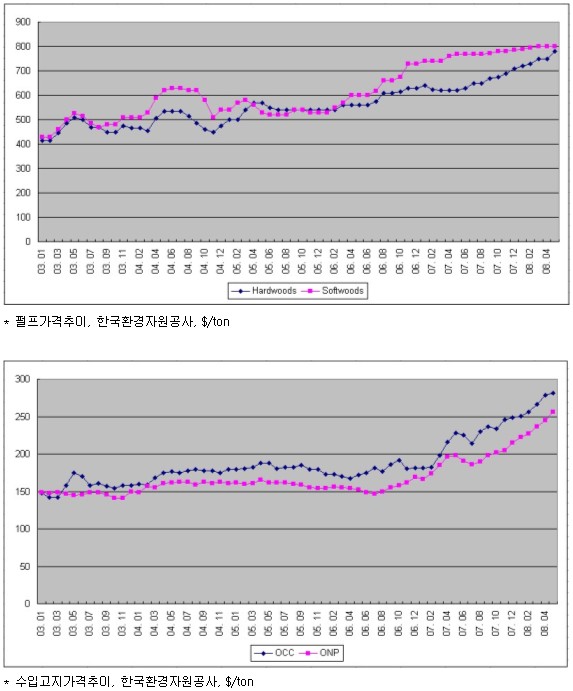

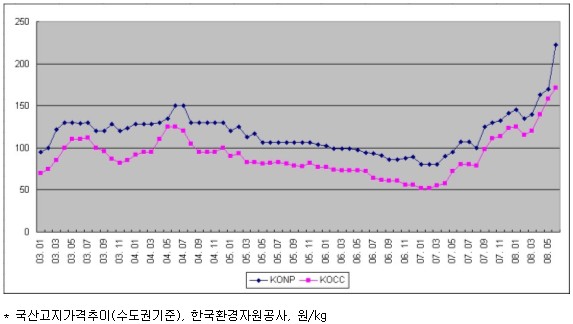

원가의 가장 큰 비중을 차지하는 원재료의 경우 펄프, 수입고지, 국산고지, 화학약품 등을 사용한다. 배합비의 경우 회사마다 영업비밀로 취급되고 있으나 대체적으로 티슈의 경우 펄프 100%로 제조되고, 두루마리의 경우에는 고지비중이 높다. 고지의 경우 수입 대 국산의 비중은 회사와 제품마다 상이한데 동사의 경우 6:4 정도를 유지하고 있다.

핵심은 이러한 원재료가의 인상을 제품가로 전가할 수 있는 능력이 있는가인데 이는 업체별로 차이가 있다.

동사는 2007년 원가의 약 55%를 차지하는 원재료인 펄프와 고지가격이 급등했음에도 불구하고 제품가격에 성공적으로 전가시키지 못한 것으로 파악된다. 화장지 원지의 경우 수출은 16.6%의 가격인상이 이루어진 것에 반해 내수는 1.2% 인상에 그치고 있다. 동사는 내수매출 비중이 99%에 달하기 때문에 수출제품의 16.6% 가격인상은 큰 의미가 없다고 볼 수 있고, 두루마리와 티슈 등 완제품의 경우 오히려 제품가격이 2007년 각각 12%, 32% 하락하였다.

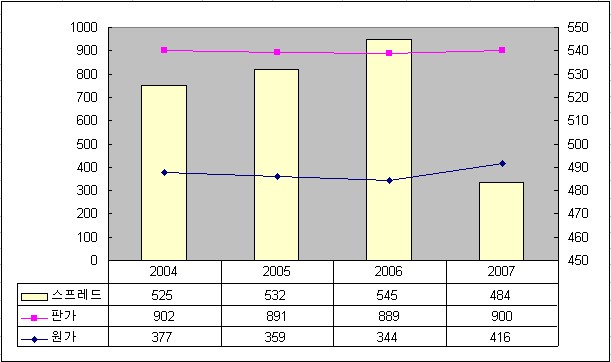

동사의 매출비중 66%를 차지하는 화장지 원지의 스프레드를 산출하기 위해 2007년 기준 원재료 매입비중을 고려하여 펄프 21%, 수입고지 53%, 국산고지 26% 평균 배합비를 가정하여 원재료비를 추정하였다. 그렇게 산출된 추정원재료비로 구한 스프레드 추이는 다음과 같다.

* 삼정펄프 스프레드 추이, 단위 : 천원/ton

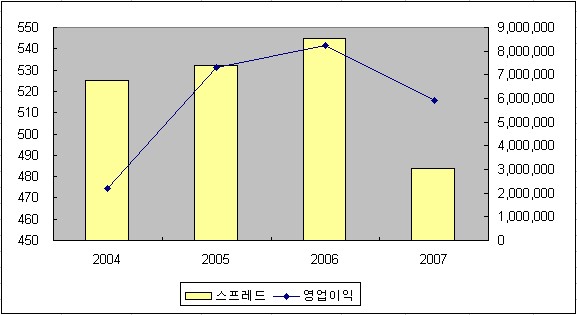

* 삼정펄프 스프레드와 OP, 단위 : 천원/ton, 천원

2004년 OP가 급감했던 이유는 2004년 펄프 및 고지가격 상승으로 인한 매출총이익 감소와 2003년 말 삼덕제지 합병으로 인한 판관비 증가가 영향을 미쳤다.

참고로 동사가 추진하고 있는 베트남 조림사업의 경우 기투자금액이 80만불이며 향후 매년 약 50만불 가량 투자할 예정이다. 투자금 회수는 2013년 이후로 보고 있다.

2008년 1분기 기준으로 공시지가와 장부가액의 차이만 약 217억에 달하고 있다. 그러나 전부 영업용자산으로 당분간은 수익가치화 가능성은 없다고 보여진다.

투자자산의 대부분은 매도가능증권인데 주로 주식으로 이루어져 있다. 2008년 1분기 평가액은 약 34억 원에 이르고 그 구체적인 내역은 다음과 같다.

동사는 매도가능증권을 국내 우량주의 장기투자하는 방식으로 운용하는 것으로 보여진다. 장기 투자결과 매우 훌륭한 투자수익을 올리고 있다. 현대중공업의 경우 18.7배, SK와 삼성물산의 경우 10배 이상, SK에너지와 동양종금증권 그리고 삼성중공업의 경우 7배 이상 보유주식가치가 상승하였다. 종합적으로 약 10억 이상을 투자하였는데 2008년 1분기 기준으로 약 34억으로 불어났다. 투자에 성공만 한 것은 아니다. 동사는 시장성 없는 매도가능증권인 코오롱TNS에 8.8억을 출자하였는데 현재 장부가액은 1,100만원에 불과하다. 원금을 거의 전부 날렸다고 할 수 있고 이미 매도가능증권감액손실로 처리하였다.

창업주인 전재준 회장은 아직도 85세에 나이로 현역에서 일하고 있으며, 현재 경영은 삼남인 전성오 사장이 맡고 있다. 지분구조를 보면 이미 상장 전 손자들에 대한 증여까지 끝나있음을 볼 수 있고, 상장 전 시가 300억 상당의 삼덕제지 안양공장을 안양시에 기부하였고, 시가 50억 상당의 포천임야 36만평을 성균관대에 기부하기도 하였다. 증여, 기부, 상장이라는 3가지 꿈을 모두 이룬 전재준 회장은 아직도 현역에서 왕성히 활동 중인데, 향 후 특별한 지배구조 변동사항은 없을 것으로 보인다. 그외 5% 주주로는 신영투신이 11.41%를 보유하고 있고, 우리사주 물량이 4.96% 존재한다. 그렇다면 결국 시중 유통물량은 많아야 약 12.77%에 불과하다는 결론이다.

동사는 원재료비 급등과 유가와 환율급등이라는 3중고를 맞고 있는데 이를 극복하기 위해서는 비용절감만으로는 한계가 있고 실질적인 판가인상을 통한 가격전가가 이루어져야 한다. 그러나 가격인상은 과거 히스토리와 마찬가지로 쉽지 않아 보인다. 이는 삼정펄프가 위생용지 과점업체 중 브랜드력 보다는 원가절감을 통한 가격경쟁력으로 승부하는 회사인데다 주력인 두루마리와 티슈의 경우 생리대와 기저귀와는 달리 소비자들이 브랜드보다는 가격에 민감하기 때문이다. 또한 덤핑으로 일관하는 난립한 군소업체들과의 경쟁과 대형유통업체가 내놓은 PB상품이라는 새로운 적수의 출현은 영업상황을 더욱 비관적으로 만드는 요소로 작용하고 있다.

김일태(annafan@naver.com)

더 좋은 글 작성에 큰 힘이 됩니다.