아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[입체분석] '비료의 반란'이 즐거운 유니드

현재가 37,750원 시총 2,486억 PBR=1.25 PER=6.87 DY=1.88 ROE=18.18

이 회사는 자기자본의 1.25배, 08년2분기까지 벌어들인 순이익의 6.87배를 주고 사게 되며

이자율(배당)이 1.88% 붙은 상품입니다.

비료의 반란

중국의 비료 수요증가로 인하여 비료의 3대 원재료인 요소,인광석,염화칼륨의 가격이 급등하고 있습니다. 이처럼 비료의 원재료가 급등을 하자, 국내 1위 비료업체인 남해화학은 비료의 가격을 인상시켜 06년 영업이익 53억에서 07년 408억으로 769% 급증하였으며, 08년1분기에만 영업이익 412억을 달성하였으며 주가도 06년에 비하여 700% 이상 급등하였습니다.

비료의 3요소 중인 염화칼륨(염화가리)은 광물의 일종이며 대부분 광산을 통하여 채굴되고 있다고 합니다.

따라서 비료의 수요증가는 염화칼륨의 수요증가를 불러 일으키고 있지만, 그동안 광산개발이 이루어지고 있지 않아 공급이 부족한 상태이며 이러한 현상으로 인하여 염화칼륨의 가격은 06년말 톤당 $200에서 08년 상반기 현재 톤당 $450, 현재 Spot 가격으로 $900에서 거래되고 있는 실정입니다.

전 세계적으로 염화칼륨의 생산량이 연간 4,000만톤~5,000만톤 수준이며 이중 캐나다의 Canpotex가 연간 3,000만톤을 생산하고 있으며 염화칼륨의 90%는 비료용으로 사용이 되고 있고 나머지 10%는 공업용재료로 사용되는 것으로 추정되고 있습니다.

유니드의 염화칼륨을 이용한 화학사업부

유니드는 08년1분기 매출기준으로 염화칼륨을 이용한 화학사업부의 매출비중이 60%이고, MDF 등 목재사업부가 40%의 매출비중을 차지하고 있는 회사입니다.

화학사업부에서 하는 일은 캐나다의 Canpotex사로부터 염화칼륨을 구입해와 이를 전기분해하여 가성칼륨을 만들어 고기능 세제나 반도체/LCD 세정제 등을 만드는 회사에 첨가제로 판매를 하고, 또한 가성칼륨에 07년 염화칼륨 가성칼륨 08년 염화칼륨 가성칼륨 1월 $228.9 $559.8 1월 $340.1 $617.9 2 $230.8 $575.5 2 $372.7 $641.4 3 $231.1 $637.9 3 $429.2 $698.1 4 $229.8 $642.5 4 $440.3 $881.1 5 $226.6 $627.3 5 $410.7 $941.4 6 $235.4 $564.2 7 $241.8 $607.0 8 $255.3 $555.1 9 $253.7 $543.5 10 $250.3 $551.0 11 $286.8 $624.2 12 $272.2 $635.9 07.4분기 08.1분기 08.2분기(F) 08.3분기(F) 화학사업매출 327억 374억 430억 650억 영업이익 36억 63억 90억 136억

이산화탄소를 반응시켜 탄산칼륨을 만들어 80% 이상을 브라운관 제조에 필요한 첨가제 용도로 쓰이기 위하여 판매하고 있습니다. 가성칼륨은 생산능력 13만톤에 국내시장 점유율 76%로 국내 유일의 제조회사이며 세계시장 점유율 2위이며, 탄산칼륨은 생산능력 8만톤으로 국내시장 점유율 92% 세계 시장 1위의 제품입니다.

이렇듯 독점적 시장을 가지게 되는 주 이유가 세계시장 규모가 연 100만톤 이하로 규모가 작기 때문에 많은 투자비용이 들어가는 거대장치산업의 특징인 화학산업에서 이를 주력으로 하는 회사가 없기 때문입니다. 또한 제품의 특성상 첨가제로 많이 사용되고 있기 때문에 시장의 크기가 갑자기 커지는 시장이 아닌 연간 GDP 수준으로 성장하는 산업입니다.

따라서 유니드의 화학사업부의 매출이 커질려면 (매출액=판매량 x 가격이므로) 판매량보다는 가격을 인상시켜 매출액을 증가시키는 것이 용이합니다.

화학사업부의 봄날은 오고..

이처럼 가격인상을 통하여 매출액을 올려야 하는 화학사업부에서 드디어 봄날이 왔습니다. 그것은 비료 원재료인 염화칼륨의 가격급등을 제품가에 반영, 가격을 전가시켰기 때문입니다.

아래의 표는 한국무역협회에 나와있는 우리나라의 염화칼륨 가격의 수입 및 가성칼륨의 수출가격입니다.

07년 1월 염화칼륨 수입가격이 $228에서 08년5월 $410로 80% 인상되었으나 가성칼륨 수출가격은 07년 1월 $559에서 08년5월 $941로 68% 인상되었습니다. 만약 영업이익률이 유지가 되었다면 제품가격이 68% 올랐으니 영업이익도 68%가 늘었음을 추정할 수가 있습니다. 즉 1,000원에 판매하던 제품의 영업이익률이 10%라고 하면 영업이익은 100원이지만 제품 가격이 인상되어 2,000원에 판매하고 영업이익률이 10%가 유지되었다면 영업이익은 200원이 되는 이치입니다. 판매량의 증가없이 가격인상으로만 영업이익이 증가한 경우입니다.

<주: 염화칼륨 수입가격은 남해화학 등이 수입한 가격이 포함된 가격>

수입가격

수출가격

수입가격

수출가격

화학사업부의 매출추정

07년 4분기 화학사업부의 매출액은 379억에 영업이익은 36억, 영업이익률 9.4%였습니다. 그러나 화학사업부의 매출액 379억에는 상품매출 52억이 포함되어 있습니다.

이 상품매출은 유니드가 캐나다 Canpotex로부터 수입해 들어오는 염화칼륨은 100% 중국자회사인 UJC에 넘겨주는 일종의 공동구매 성격이 강함니다. 따라서 상품매출의 경우 이익이 거의 나오지 않는 중계무역이 강하므로 실제 화학사업부의 영업이익률은 379억에서 상품매출을 제외한 327억의 매출에 영업이익 36억으로 영업이익률 11% 짜리 사업부였습니다.

그러나 08년1분기는 염화칼륨 가격 인상으로 인한 제품가격의 상승으로 상품을 제외한 화학사업부의 매출은 374억에 영업이익 63억으로 영업이익은 전분기 대비 75% 상승하였으며 영업이익률은 16.8%로 전분기 대비 5.8% 개선되었습니다. 이처럼 화학사업부의 영업이익률이 개선된 이유는 판매량의 증가와 함께 제품 가격 인상효과가 발생한 것으로 추정됩니다.

유니드는 매출액에서 차지하는 염화칼륨의 원재료 비중이 50% 미만이며 2개월 미만의 재고자산을 가지고 있습니다. 즉 염화칼륨의 원재료 비중이 50%일 때 염화칼륨 가격이 10% 인상되면 실제로는 5%의 인상요인이 발생하나

제품단가는 그보다 더 높게 인상을 한 효과가 발생하였으며, 이 회사는 보통 2개월 미만의 재고자산을 가지고 있으므로 1분기에는 4분기에 구입한 재고자산이 매출원가로 기록되었음을 추정할 수 있습니다.

이와 같이 염화칼륨 가격인상분, 가성칼륨 가격인상분, 판매량으로 추정해 볼 때 2분기에는 상품을 제외한 화학사업부의 매출액은 430억으로 추정되며 영업이익은 90억 , 영업이익률은 21%로 추정되고 있습니다.

또한 2분기에는 6월 공장가동이 정기점검으로 8일 가동을 멈춘 것으로 추정해 볼 때 3분기에는 약 8%의 가동일수 증가와 판매가격의 인상으로 3분기 화학사업부는 매출액 650억에 영업이익률이 21% 유지가 된다면 136억의 이익 증가가 예상됩니다.

비료의 반란, 어디까지 갈 것인가?

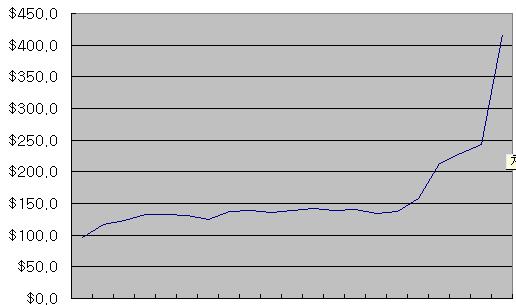

아래의 표는 1988년부터 2008년도 상반기까지 염화칼륨의 가격 그래프입니다.

보시는 바와 같이 1998년부터 15년간 염화칼륨의 가격은 $100에서 $150 사이에서 형성되었습니다. 염화칼륨의 가격이 물가인상률도 전혀 반영하지 못한 상태로 있다보니 아무도 염화칼륨 광산을 개발을 하거나 이와 관련된 시설투자가 없었음을 추정할 수 있습니다.

이러한 상태에서 경작물의 생산량 증가를 위한 중국의 광대한 비료의 수요증가는 일시적인 현상이 아닌 지속가능한 현상임을 감안할 때 염화칼륨의 가격은 계속 상승할 것으로 보이며, 또한 염화칼륨 가격의 상승을 흡수할 수 있는 이유는 농산물의 가격 또한 인상되고 있기 때문에 높은 가격을 계속 유지하거나 상승할 가능성이 높은 것으로 보입니다.

따라서 염화칼륨 원재료를 확보한 회사들은 수익성이 매우 높은 비료산업에 공급하기 바쁠 것으로 보이며, 이러한 현상은 공업용으로 염화칼륨을 사용하는 유니드에 계속적으로 우호적인 사업환경을 줄 것으로 보입니다.

더 좋은 글 작성에 큰 힘이 됩니다.