мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

мДЬлЄМнФДлЭЉмЮД лђЄм†Ь м£ЉмЛЭнИђмЮР нХімХЉ нХШлВШ?

мХИлЕХнХШмДЄмЪФ. м†ЬлД§мЛЬмК§мЮЕлЛИлЛ§.

лКШ мґХл≥µ л∞ЫмЬЉмЛЬкЄЄ кЄ∞лПДлУЬл¶љлЛИлЛ§.

мШ§лКШ к∞ХмЭШлКФ нИђмЮРл°†мЭД лІРмФАлУЬл¶ђкЄ∞ мЬДнХЬ к∞ХмЭШл•Љ м†РмІДм†БмЬЉл°Ь мІДнЦЙмЭД нХі лВШк∞И мШИм†ХмЭімЧИмЬЉл©∞ лШРнХЬ мЭЉм†ХнСЬмЧРлПД кЈЄл†Зк≤М к≥µмІАл•Љ нЦИмКµлЛИлЛ§. кЈЄлЯ∞лН∞ л™Зл™З нЪМмЫРлЛШлУ§к≥Љ кЈЄл¶ђк≥† лІОмЭА лґДлУ§мЭі нШДмЮђмЭШ мДЬлЄМнФДлЭЉмЮДлђЄм†ЬмЧР лМАнХЬ кґБкЄИм¶ЭмЭі лІОмЭА к≤ГмЬЉл°Ь л≥імЧђ мЭімЧР лМАнХЬ м†Ь мГЭк∞БмЭД лІРмФАлУЬл¶љлЛИлЛ§.

м†Ьк∞А кµ≥мЭі м†Ь мГЭк∞БмЭілЭЉк≥† нХЬ к≤ГмЭА к∞ЩмЭА мЛЬмЮ•мГБнЩ©мЭД л≥ік≥† нХімДЭмЭА л™®лСР лЛ§л•ік≤М нХШкЄ∞ лХМлђЄмЮЕлЛИлЛ§. мЭілХМ м§СмЪФнХЬ к≤ГмЭА к≤љнЧШмЭШ лІОк≥† м†БмЭМмЭі мХДлЛМк∞А нХШлКФ мГЭк∞БмЭД нХі ліЕлЛИлЛ§.

мЮР мµЬкЈЉмЭШ к∞АмЮ• м£ЉмЪФнХЬ мЭімКИлКФ лЛ®мЧ∞ мІАлВЬнХі лґАнД∞ лБКмЮД мЧЖмЭі мЭімЦім†ЄмШ® мДЬлЄМнФДлЭЉмЮД лђЄм†ЬмЭіл©∞ мХДмЪЄлЯђ мµЬкЈЉ нОШлЛИл©Ф, нФДл†ИлФФлІ•мЭШ мЭімКИлґАк∞БмЭЉ к≤ГмЮЕлЛИлЛ§.

мЭімХЉкЄ∞л•Љ мЭілБМмЦі к∞АмІА м†ДмЧР мЧђлЯђлґДлУ§кїШ мЛЬмЮ•мЭШ мЬДнЧШмЧР лМАнХЬ лСР к∞АмІА лґДл•Шл•Љ мД§л™ЕнХі лУЬл¶ђк≥† мЛЬмЮС нХШк≤†лКФлН∞мЪФ.

м≤ЂмІЄ нЪМмВђ мВђмЮ•мЭШ кµРм≤і, лЕЄлПЩмЮРмЭШ нММмЧЕк≥Љ к∞ЩмЭі к∞Ьл≥ДмЮРмВ∞мЧР кµ≠нХЬнХШмЧђ мШБнЦ•мЭД лѓЄмєШлКФ м†Хл≥іл°Ь лґАнД∞ л∞ЬмГЭнХШлКФ мЬДнЧШмЬЉл°Ь, мЭіл•Љ к≥†мЬ†мЬДнЧШ(idiosyncratic risk лШРлКФ unique risk) лШРлКФ лєДм≤ік≥Дм†Б мЬДнЧШ(unsystematic risk)лЭЉк≥† лґАл•ік≥†мЪФ.

лСШмІЄ м†ДмЯБмЭШ л∞ЬмГЭмЭілВШ мШИмГБ л∞ЦмЭШ лЖТмЭА мЭЄнФМл†ИмЭімЕШмЭШ л∞ЬнСЬ лУ± м†Дм≤і мЛЬмЮ•мЧР мШБнЦ•мЭД лѓЄмєШлКФ к±∞мЛЬм†Б м†Хл≥іл°ЬлґАнД∞ л∞ЬмГЭнХШлКФ мЬДнЧШмЬЉл°Ь, мЭіл•Љ мЛЬмЮ•мЬДнЧШ(market risk) лШРлКФ м≤ік≥Дм†Б мЬДнЧШ(systematic risk)лЭЉк≥† лґАл¶ЕлЛИлЛ§. к±∞мЛЬм†БмЭЄ м†Хл≥ілКФ мЛЬмЮ• м†Дм≤імЧР мШБнЦ•мЭД лѓЄмєШк≤М лР©лЛИлЛ§. лФ∞лЭЉмДЬ мЧђлЯђ мЮРмВ∞лУ§мЭШ к∞Ак≤©мЭі к∞ЩмЭА л∞©нЦ•мЬЉл°Ь мЫАмІБмЭілКФ к≤љнЦ•мЭі мЮИлЛ§к≥† л≥Љ мИШк∞А мЮИк≤†м£†.

мЭім†Ь м†Ьк∞А мЦілЦ§ лІРмЭД мЭімЦі к∞ИмІА к≥†лѓЉмЭД мЮШ нХі л≥імЛЬл©і л≥імЭімЛ§ к±∞лЭЉ лѓњмКµлЛИлЛ§.

м¶Й, м≤Ђл≤ИмІЄ лєДм≤ік≥Дм†Б мЬДнЧШмЭА нХЬ нЪМмВђмЧР кµ≠нХЬлРЬ мЭімХЉкЄ∞л°Ь л≥імЛЬл©і лР©лЛИлЛ§. мЦілЦ§ нЪМмВђмЭШ мШБмЧЕ놕мЭі мЦілЦїк≤М лРШмЧИлЛ§лНШк∞А, лВімІАлКФ л≠Ш к∞Ьл∞ЬмЭД нЦИлКФлН∞ мЮШ лР†мІА л™®л•ік≤†лЛ§лНШк∞А нХШлКФ к≤Гк≥Љ к∞ЩмЭі кЈЄ нЪМмВђмЭШ лВілґАм†БмЭЄ к≤ГмЭілВШ лНФ мї§ліРмХЉ мВ∞мЧЕкµ∞ м†ХлПДкєМмІАмЭШ мЬДнЧШм†ХлПДл•Љ мЪ∞л¶ђлУ§мЭА мЮђлђікіАл¶ђмЧРмДЬ лєДм≤ік≥Дм†Б мЬДнЧШмЭілЭЉлКФ мЭіл¶ДмЬЉл°Ь лґАл•ік≥†

лСРл≤ИмІЄ м≤ік≥Дм†Б мЬДнЧШмЭА кµ≠к∞А, м†ХлґА, мДЄк≥ДмЧРмДЬ л∞ЬмГЭнХШлКФ к≤ГмЬЉл°Ь м†Дл∞Шм†БмЭЄ к≤ГмЧР мШБнЦ•мЭД лѓЄмєШк≤М лРШлКФ мВђмЛ§лУ§мЮЕлЛИлЛ§. м¶Й, нХЬ кµ≠к∞АмЭШ кЄИл¶ђмЧРмДЬ мҐА лНФ нБђк≤МлКФ лѓЄкµ≠ кЄИл¶ђлВШ мЬ†л°Ь кµ≠к∞АлУ§мЭШ кЄИл¶ђ мХДм£Љ нБђк≤МлКФ мДЄк≥ДмЭШ м†Дл∞Шм†БмЭЄ кЄИл¶ђ лПЩнЦ•, лШРлКФ м†ДмЯБл∞Ьл∞Ь, мЭЄнФМл†ИмЭімЕШ, мК§нЕМкЈЄнФМл†ИмЭімЕШ, лФФнФМл†ИмЭімЕШ, мЬ†к∞А кЄЙлУ±к≥Љ к∞ЩмЭі мЛЬмЮ• мЮРм≤імЭШ л∞©нЦ•мЭД л∞ФкњА лІМнБЉмЭШ мШБнЦ•мЭД лѓЄмєШлКФ к≤ГлУ§мЮЕлЛИлЛ§.

кЈЄл†ЗлЛ§к≥† нХЬлЛ§л©і мДЬлЄМнФДлЭЉмЮД лђЄм†ЬлКФ мЦілФФмЧР мЖНнХ†кєМмЪФ?

л∞Фл°Ь м≤ік≥Дм†Б мЬДнЧШмЧР мЖНнХ©лЛИлЛ§.

мЭімЩХмІАмВђ лІРмФАмЭД лУЬл†ЄкЄ∞мЧР лНФ лІРмФАмЭД лУЬл¶ђл©і мЧђлЯђлґДлУ§кїШ лґДмВ∞нИђмЮРл•Љ кґМнХ† лХМ к≥ЉмЧ∞ мЦілЦ§ мЬДнЧШмЭД нФЉнХШк≥†мЮР лґДмВ∞нИђмЮРл•Љ нХШлЭЉк≥† нХ†кєМмЪФ?

кЈЄк≤ГмЭА лєДм≤ік≥Дм†БмЭЄ мЬДнЧШмЭД нФЉнХШкЄ∞ мЬДнХЬ к≤ГмЮЕлЛИлЛ§. мШИл•Љ лУ§мЦі AлЭЉлКФ нЪМмВђмЧР мЖМмЬД л™∞лєµ нИђмЮРл•Љ нЦИлКФлН∞ кЈЄ нЪМмВђмЭШ мВђмЮ•мЭі нЪ°л†ємЭД нЦИлЛ§мЖР мєШл©і нИђмЮРмЮРлКФ мЧДм≤≠лВЬ к≤љм†Ьм†Б мґ©к≤©мЭД л∞Ык≤М лРШл©∞ лІМмЭЉ кЈЄ нЪМмВђк∞А мЪ∞лЯЙкЄ∞мЧЕмЬЉл°Ь нМРлЛ®нХШмЧђ нИђмЮР нЦИлКФлН∞ мЭілЯ∞ лђЄм†Ьк∞А мГЭкЄ∞к≥† мЭінЫД мЦімЭМлґАлПДмЩА к∞ЩмЭА лђЄм†Ьл°Ь лПДмВ∞мЭілЭЉлПД нХЬлЛ§л©і нИђмЮРмЮРлКФ нММл©ЄмЭД нХШк≤М лР©лЛИлЛ§.

м¶Й, нЪМмВђмЭШ мЖНмЖНлУ§мЭіл•Љ л™®лСР лґДмДЭмЭД нХЬлЛ§к≥† нХілПД мВђмЮ•мЭі лІИмЭМмЖНмЬЉл°Ь мЦілЦ§ мГЭк∞БмЭД нХШк≥† мЮИлКФмІА кєМмІАлКФ кЈЄ мВђлЮМмЭШ к≥Љк±∞ нЦЙм†БмЭД л≥ік≥† мґФмЄ°мЭД нХ† лњР мЛ§м†Ь лґДмДЭмЭі мЩДм†ДнХШк≤М к∞АлК•нХШмІАлКФ мХКмЭА лґАлґДмЮЕлЛИлЛ§. кЈЄлЯ∞лН∞ AлґАнД∞ JкєМмІА 10к∞ЬмЭШ нЪМмВђмЧР 10%мФ© лґДмВ∞нИђмЮРл•Љ нХ†к≤љмЪ∞ мД§мВђ нХЬ лСР нЪМмВђмЭШ лђЄм†Ьк∞А мї§мІАлНФлЭЉлПД мЬДнЧШмЬЉл°Ь лґАнД∞ нФЉнХ† мИШк∞А мЮИмКµлЛИлЛ§.

к≤∞кµ≠мЭА мЭімЩА к∞ЩмЭі лєДм≤ік≥Дм†БмЭЄ мЬДнЧШмЭД нФЉнХШкЄ∞ мЬДнХЬ к≤ГмЭі лґДмВ∞нИђмЮРмЭіл©∞ мЧђлЯђлґДлУ§мЭА м£ЉмЛЭнИђмЮР лњР мХДлЛИлЭЉ нБђк≤МлКФ м¶ЭкґМнИђмЮР, лґАлПЩмВ∞ нИђмЮР, нЩШмЬ®, мЛ§лђЉ лУ± лІОмЭА к≤ГмЧР нИђмЮРл•Љ нХ† лХМ лґДмВ∞нИђмЮРл•Љ нХімХЉлІМ нХШлКФ мЭімЬ†к∞А лР©лЛИлЛ§.

кЈЄлЯЉ лЛ§мЭМмЬЉл°Ь м≤ік≥Дм†Б мЬДнЧШмЭД л≥ік≤†мКµлЛИлЛ§. м≤ік≥Дм†Б мЬДнЧШмЭілЭЉк≥† нХШлКФ к≤ГмЭА мЛЬмЮ• мЮРм≤імЭШ л∞©нЦ•мЭД к≤∞м†ХнХШлКФ мЪФмЭЄмЬЉл°Ь мВђмЛ§мГБ лґДмВ∞нИђмЮРлПД мЭШлѓЄлКФ мЧЖмКµлЛИлЛ§.

нХШмІАлІМ м≤ік≥Дм†Б мЬДнЧШ лВімЧР лєДм≤ік≥Дм†Б мЬДнЧШмЭі м°імЮђ нХЬлЛ§к≥† к∞Ам†ХмЭД нХімХЉ нХ©лЛИлЛ§. мЛ§м†Ь мЮђлђікіАл¶ђмЧРмДЬ кЈЄл†Зк≤М мХМ놧 м£ЉмІАлКФ мХКмЬЉлВШ нБ∞ нЕМлСРл¶ђ лВімЧРмДЬ к∞Б нЪМмВђмЭШ мЬДнЧШмЭА лФ∞л°Ь м°імЮђл•Љ нХШлКФ к≤ГмЭілѓАл°Ь к≤∞кµ≠ лґДмВ∞нИђмЮРлКФ лЛємЧ∞нХЬ к≤ГмЮЕлЛИлЛ§.

мЮР лґДмВ∞нИђмЮРл•Љ нХі лЖУк≥† кЄ∞лЛ§л¶ђлКФлН∞ м≤ік≥Дм†Б мЬДнЧШмЭі лВШнГАлВШк≥† мЮИлЛ§к≥† л≥іл©і мЧђлЯђлґДлУ§мЭА мЭім†Ь лґДмДЭмЭД нХімХЉ нХ©лЛИлЛ§. лЛ®мІА мЭік≤ГмЭА нИђмЮРмЮР л≥Дл°Ь лЛ§л•Љ к≤ГмЮЕлЛИлЛ§. мШИмГБмєШ л™їнХЬ м†ДмЯБмЭілВШ мЬ†к∞А, лґАлПЩмВ∞ лђЄм†ЬмЩА к∞ЩмЭі нБ∞ лђЄм†ЬлН∞ лґАлФ™м≥§мЭД лХМ кЄ∞нЪМл•Љ мЩЄмєШлКФ мВђлЮМк≥Љ мЛЬмЮ•мЧРмДЬ лє®л¶ђ лВШмЩАмХЉ нХЬлЛ§лКФ мВђлЮМмЬЉл°Ь нБђк≤М лВШлЙШк≤М лРШлКФлН∞ мЭі лХМ мД†нГЭмЭА м∞ЄмЬЉл°Ь мֳ놵к≤М лР©лЛИлЛ§.

м†А к∞ЬмЭЄм†БмЬЉл°ЬлКФ мІАкЄИмЭШ мЛЬмЮ•мГБнЩ©мЭА лґДл™ЕнХЬ кЄ∞нЪМмЮЕлЛИлЛ§. кЈЄлЯђлЛИ мЭіл†Зк≤М нИђмЮРнБілЯљ к∞ХмЭШл•Љ нЖµнХШмЧђ лІ§мИШлІМмЭД мЩЄмєШк≤†м£†?

мµЬкЈЉ к∞АмЮ•нБ∞ мЭімКИлКФ мДЬлЄМнФДлЭЉмЮДмЮЕлЛИлЛ§. кЈЄл¶ђк≥† нХЬкµ≠мЭілЭЉлКФ лВШлЭЉмЧРмДЬ м£ЉмЛЭнИђмЮРл•Љ нХШлКФ мГБлЛємИШ лІОмЭА лґДлУ§кїШмДЬ лІ§лПДл•Љ лІРмФА нХШмЛ≠лЛИлЛ§.

мХДлЮШ м∞®нКЄл•Љ л®Љм†А л≥ік≤†мКµлЛИлЛ§.

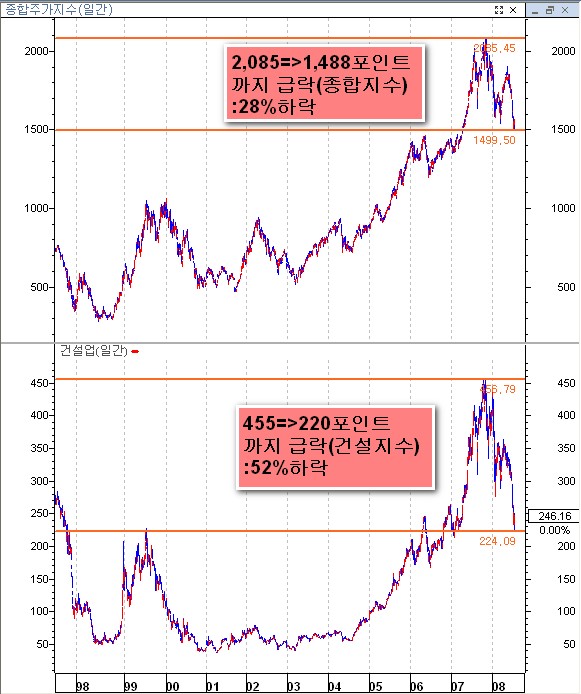

мЭі м∞®нКЄлКФ мЪ∞л¶ђлВШлЭЉ мҐЕнХ©мІАмИШмЩА к±імД§мЧЕ мІАмИШмЭШ к≥†/м†Ам†РмЭД лВШнГАлВЄ мІАмИШм∞®нКЄмЮЕлЛИлЛ§. мЬДмЧР мЮИлКФ м∞®нКЄк∞А мҐЕнХ©м£Љк∞А мІАмИШмЭіл©∞ нХШлЛ®мЧР мЮИлКФ м∞®нКЄк∞А к±імД§мЧЕмІАмИШ м∞®нКЄмЮЕлЛИлЛ§. мµЬкЈЉ мХљ 10к∞ЬмЫФ лПЩмХИ мҐЕнХ©м£Љк∞АмІАмИШлКФ 2,085нПђмЭЄнКЄмЧРмДЬ 1,490нПђмЭЄнКЄ лМАкєМмІА нХШлЭљмЭД л≥імЭіл©імДЬ 28%мЭШ нХШлЭљмЭД л≥імЭЄ л∞Шл©і к±імД§мЧЕмІАмИШлКФ 450 лМАмЧРмДЬ 220лМАкєМмІА мХљ 52%мЭШ нХШлЭљмЭД л≥імЧђ 2л∞∞ к∞АкєМмЭі нХШлЭљмЭД л≥імЭЄ к≤ГмЭі л∞Фл°Ь м≤ік≥Дм†Б мЬДнЧШмЭЄ лѓЄкµ≠мЭШ мДЬлЄМнФДлЭЉмЮД лђЄм†Ьл°Ь лВШнГАлВђмКµлЛИлЛ§.

кЈЄлЯЉ мЭіл†Зк≤М к±імД§мІАмИШмЭШ кЄЙлЭљмЭА к≥ЉмЧ∞ мШ≥мЭА к≤ГмЭЄмІАмЪФ? мЛ§м†Ь нХЬкµ≠мЭШ к±імД§мЧЕмҐЕмЭШ 2лґДкЄ∞ мЛ§м†БмЭА мДЬлЄМнФДлЭЉмЮДмЭД мЪ∞놧нХ† мИШм§АмЬЉл°Ь лВШмБШмІАлПД мХКмЬЉл©∞ мВђмЛ§ мҐЛмЭА к≤љмЪ∞лПД мХДм£Љ лІОмКµлЛИлЛ§. кЈЄлЯЉмЧРлПД лґИкµђнХШк≥† мЭіл†Зк≤М нХШлЭљмЭД нХЬ к≤ГмЭі лѓЄкµ≠мЭШ нГУмЭілЭЉл©і кЈЄлЯЉ лѓЄкµ≠лПД мВінОі л≥іл©і лР† к≤Г к∞Щкµ∞мЪФ.

мЮР лѓЄкµ≠мЛЬмЮ•мЭШ нЭРл¶ДмЮЕлЛИлЛ§. к∞ЩмЭА кЄ∞к∞Д мЦілКР м†ХлПДмЭШ к≥†м†РмЧРмДЬ мЦілКР м†ХлПД нХШлЭљмЭД нЦИлКФмІА мВінОі л≥ік≤†мКµлЛИлЛ§.

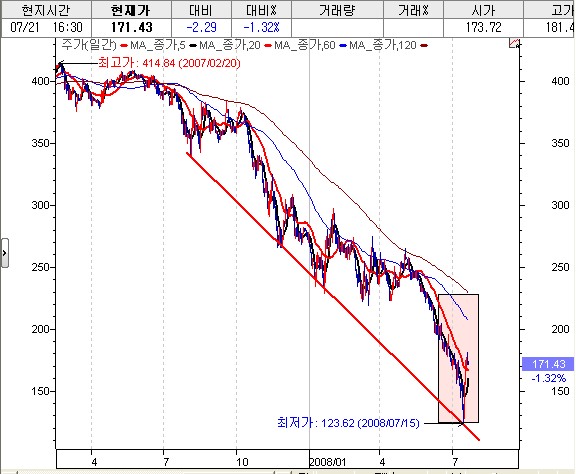

мЛ§м†Ь мДЬлЄМнФДлЭЉмЮДлђЄм†ЬмЭШ мІДмГБмІАлКФ лѓЄкµ≠мЮЕлЛИлЛ§. мЬД м∞®нКЄл•Љ л≥імЛЬл©і лВШмК§лЛ• мҐЕнХ©мІАмИШ, лЛ§мЪ∞м°імК§ мВ∞мЧЕмІАмИШ, лЛ§мЪ∞м°імК§ к±імД§мЭЄлН∞ лВШмК§лЛ•, лЛ§мЪ∞м°імК§ мІАмИШк∞А 24%к∞АлЯЙ нХШлЭљнХ† лХМ лЛ§мЪ∞м°імК§ мІАмИШлКФ 19%мЭШ нХШлЭљмЭД л≥імЭілКФлН∞ кЈЄм≥§мКµлЛИлЛ§.

мВђлЮМлУ§мЭА кЄИмЬµмВђлУ§лІМ л≥іл©імДЬ лґАлПДлЛ§ мХДлЛИлЛ§ нХШлКФлН∞ кЈЄк≤Г мЧ≠мЛЬлПД к±імД§мІАмИШк∞А л®Љм†А мД†нЦЙмЭД нХімХЉ нХ©лЛИлЛ§. м¶Й, лґАлґДл≥ДнХЬ лМАмґЬл°Ь мЭЄнХШмЧђ мЮРкЄИмЭі лґАлПЩмВ∞мЬЉл°Ь нЭШлЯђ лУ§мЦік∞АмДЬ мЭінЫДмЧР к±∞нТИ лґХкіімЩА нХ®кїШ лґАмЛ§мЭі мї§мІАл©і к±імД§мВђк∞А нГАк≤©мЭД мЮЕк≥† лЛ§мЭМмЬЉл°Ь мЧђнММк∞А кЄИмЬµмЬЉл°Ь к∞АмХЉ нХШлКФлН∞ мХЮлТ§к∞А лІЮмІА мХКлЛ§лКФ мГЭк∞БмЭі лУ≠лЛИлЛ§.

мЬДмЧРмДЬ л≥імЛЬлКФ л∞ФмЩА к∞ЩмЭі мЛЬмЮ•мЭШ нПЙкЈ†нХШлЭљл≥ілЛ§лПД м†БмЭА нХШлЭљмЭД л≥імЧђ м§А к≤ГмЮЕлЛИлЛ§. кЈЄлЯ∞лН∞ м†ХмЮС мЪ∞л¶ђлВШлЭЉмЭШ к±імД§мЧЕмҐЕмЭА 2лґДкЄ∞лПД мЛ§м†БмЭі лВШмБШмІА мХКмЭМмЧРлПД лґИкµђнХШк≥† к±∞лЮШмЖМ мҐЕнХ©мІАмИШк∞А 28%нХШлЭљмЭД л≥імЭЉ лПЩмХИ к±імД§мЧЕмЭА нП≠лЭљмЭД нХШл©імДЬ 52%лЭЉлКФ мЧДм≤≠лВЬ нХШлЭљмЭД л≥імЧђ м£ЉмЧИлКФлН∞ мЭілКФ мГБлЛєнХЬ мЛЬмЮ•мЭШ нЭРл¶ДмЭі мЩЬк≥° лРШмЦім°МлЛ§к≥† л∞ЦмЧР нХімДЭнХ† кЄЄмЭі мЧЖмКµлЛИлЛ§.

мЛ§м†Ь лЙімК§мЧРмДЬ лВШмШ§лКФ мЭімХЉкЄ∞лУ§мЭД м†ЬмЩЄнХШк≥† м†Ьк∞А лІРмФА лУЬл¶∞ лВімЪ©мЭА м†Дм≤ім†БмЬЉл°Ь л≠ЙнЙБ꣪놧 лІРмФА лУЬл¶∞к≤М мХДлЛИлЭЉ мІАмИШл°Ь нМРлЛ®мЭД нХЬ к≤ГмЭЄлН∞ мЧђлЯђлґДлУ§мЭШ мГЭк∞БмЭА мЦілЦ§к∞АмЪФ?

м†Ьк∞А мІАкЄИмЭШ лђЄм†ЬлУ§мЭА мЬДкЄ∞м°∞мД±мЭЉ лњРмЭілЭЉк≥† мГЭк∞БнХШлКФ мЭімЬ†к∞А м†АкЄ∞мЧР мЮИмКµлЛИлЛ§. лЙімК§лПД лґДмДЭмЭШ л≤Фм£ЉмЧР лЖУк≥† л≥імЛ≠мЛЬмШ§. л≠Рк∞А мЬДнЧШнХШлЛИ м°∞м†ХмЭілЛ§ мЛЬмЮ•мЭШ лђЄм†Ьм†РмЭі нД∞мІДлЛ§ лУ±лУ± лІОмЭА мЭімХЉкЄ∞лУ§мЭі лВШмШ§лКФлН∞ кЈЄлЯђнХЬ лВімЪ©лУ§мЭі л™®лСР лІЮмХШлЛ§л©і лЙімК§ мЧімЛђнЮИ л≥Є мВђлЮМмЭА м£ЉмЛЭнХімДЬ мЛ§нМ®нХШл©і мХИлР©лЛИлЛ§.

мЧђлЯђлґДлУ§мЭА мЦілЦ†мЛ†мІАмЪФ? лЙімК§ мЧімЛђнЮИ л≥імЛЬк≥† нИђмЮРнХімДЬ мИШмݵ땆мЭі лВШлКФмІАмЪФ?

м†Д мГБмЛЭмЭД кµЙмЮ•нЮИ мҐЛмХД нХ©лЛИлЛ§. кЈЄлЯђлКФ нХЬл≤И мХДмЭЄмКИнГАмЭЄмЭШ к≤©мЦЄмЭЄ 'мГБмЛЭмЭА 18мДЄ лХМкєМмІА мМУмЭЄ нОЄк≤ђмЭШ мІСнХ©'мЭілЭЉлКФ лІР мЧ≠мЛЬ кµЙмЮ•нЮИ мҐЛмХД нХ©лЛИлЛ§.

м¶Й, мЧђлЯђлґДлУ§мЭі мГБмЛЭмЭД нВ§мЫМмХЉ нХШлКФ к≤ГмЭА лЙімК§л•Љ лФ∞лЭЉк∞АлКФ к≤ГмЭі мХДлЛИлЭЉ кЈЄк≤ГмЭД л≥ік≥† мІДм†ХнХЬ мГБмЛЭмД†мГБмЧРмДЬ лґДмДЭмЭД нХШл©імДЬ лІЮлКФмІА нЛАл¶ђлКФмІАл•Љ лґДл≥ДнХ† м§Д мХДлКФ лИИмЭі л∞Фл°Ь мГБмЛЭмЮЕлЛИлЛ§.

лЛ§мЭМ м∞®нКЄл•Љ л≥імЛЬл©і мХДлЮШ м∞®нКЄлКФ кЄИл¶ђ, нЩШмЬ®, м£Љк∞А, мЬ†к∞Ал•Љ лВШнГАлВЄ м∞®нКЄмЭЄлН∞ к∞ДлЮµнЮИ мВінОі л≥ік≤†мКµлЛИлЛ§. кЄИл¶ђ м∞®нКЄл•Љ л≥імЛЬл©і callкЄИл¶ђлКФ мЭЉм†ХнХЬлН∞ нЪМмВђм±ДкЄИл¶ђк∞А мШ§л•ік≥† мЮИмКµлЛИлЛ§. мЭілКФ кµ≠к≥†м±ДкЄИл¶ђмЭШ мГБнХШл≥АлПЩмЭД лФ∞лЭЉк∞ДлЛ§к≥†лПД л≥Љ мИШлПД мЮИлКФлН∞ нШДмЮђлКФ мµЬк≥†мєШмЧР мЮИмКµлЛИлЛ§. л∞Фл°Ь мЭік≤ГмЭі мЛЬмЮ•мЭШ лМАлВімЩЄм†БмЭЄ нЭРл¶ДмЬЉл°Ь лґИмХИм†ХмЭД л∞ШмШБнХШл©імДЬ кЄИл¶ђмЭШ мГБмКємЭі мЭЉмЦілВђлНШ к≤ГмЭЄлН∞ мЭім†Ь мХИм†ХнЩФ лЛ®к≥Дл°Ь м†СмЦілУ§ к∞АлК•мД±мЭі лЖТмКµлЛИлЛ§. мЭі лґАлґДмЭА нХімДЭмЭШ м£ЉкіАм†БмЭЄ лђЄм†Ьк∞А мЮИмЬЉлѓАл°Ь мЭі м†ХлПДл°Ь лДШмЦік∞Ак≥† лЛ§мЭМмЬЉл°Ь нЩШмЬ®м∞®нКЄмЭЄлН∞ нЩШмЬ®мЭА м†ХлґАмЭШ м†БкЈєм†БмЭЄ к∞ЬмЮЕмЬЉл°Ь мЭЄнХШмЧђ лНФ мЭімГБмШ§л•імІА мХКмЬЉл©∞ мХИм†ХмДЄл•Љ лВШнГАлВ† к≤ГмЬЉл°Ь кЈЄ лІМнБЉ лґИнЩХмЛ§мД±мЭД м†Ьк±∞нЦИлЛ§к≥† л≥імЛЬл©і лР©лЛИлЛ§.

лЛ§мЭМмЬЉл°Ь мІАмИШлКФ лДШмЦік∞Ак≥† мЬ†к∞АмЭЄлН∞ мЬ†к∞А мЧ≠мЛЬлПД лІОмЭА лґАлґД мЭім†Д к∞ХмЭШмЧРмДЬ мД§л™Е лУЬл†ЄмЬЉлѓАл°Ь нШДмЮђ к∞ДлЛ®нХШк≤М мЬ†к∞Ак∞А к≥†м†РлМАмЧР мЮИлЛ§к≥†лІМ л≥імЛЬл©і лР©лЛИлЛ§. мЬ†к∞АмЧР лМАнХімДЬлПД м†Ьк∞А нХШлЭљмЬЉл°Ь нД∞лЛЭмЭД нХ† к≤ГмЭілЭЉлКФ к≤ГмЭА нЦ•нЫД м§СкЄ∞м†БмЭЄ мЭімГБмЭШ кіАм†РмЧРмДЬ мИШк∞ЬмЫФмЭД л≥ік≥† лІРмФАмЭД лУЬл¶ђлКФ к≤ГмЮЕлЛИлЛ§.

лХМл°ЬлКФ м†Ьк∞А мЭілЯђнХЬ кЄАмЭД мУ∞л©і лЛ§мЭМлВ† мЩЬ мХИ лЦ®мЦімІАлГРк≥† нХШмЛЬлКФ лґДлУ§мЭі лНФлЯђ к≥ДмЛ†лН∞ м§СкЄ∞м†БмЭЄ кіАм†РмЧРмДЬмЭШ лґДмДЭмЭД лІРмФА лУЬл¶∞ к≤ГмЭілѓАл°Ь кЄ∞мЦµнХі лСРмДЄмЪФ.

мЭім†Ь S&PмЭШ мЭАнЦЙмІАмИШмЮЕлЛИлЛ§. кЄЙк≤©нХШк≤М нХШлЭљмЭД л≥імЭіл©імДЬ нОШлЛИлІ§мЩА нФДлЮШлФФлІ•мЭілЭЉлКФ кµ≠м±Е л™®кЄ∞мІА мЧЕм≤імЭШ мЬ†лПЩмД± мЬДкЄ∞л°Ь мЭЄнХШмЧђ мЛђк∞БнХЬ нХШлЭљмЭД л≥імШАмКµлЛИлЛ§. м¶Й, мДЬлЄМнФДлЭЉмЮД лґАмЛ§мЧР лМАнХЬ мЪ∞놧к∞РмЭі м£ЉмЪФ IBмЧРмДЬ мІАл∞©мЭАнЦЙмЬЉл°Ь нЩХмВ∞лРШмЧИк≥† лѓЄкµ≠к≤љкЄ∞мЧР лМАнХЬ лґИнЩХмЛ§мД±мЭі мї§мІАл©імДЬ кЄИмЬµм£ЉлУ§мЭШ м£Љк∞АмЭШ нХШлЭљмЭі лСРлУЬлЯђмІАк≤М лВШнГАлВђмКµлЛИлЛ§.

кЈЄлЯ∞лН∞ лѓЄкµ≠ мЫФк∞АмЧРмДЬ мµЬкЈЉ 4/4лґДкЄ∞л•Љ м†Ам†РмЬЉл°Ь нХШмЧђ мВімХДлВ† к≤ГмЭілЭЉлКФ мЭШк≤ђмЭі мµЬкЈЉ к≥†к∞Ьл•Љ лУ§к≥† мЮИк≥† мХДмЪЄлЯђ кЄИмЬµмЧЕмҐЕмЭШ лґАмЛ§нЩХмВ∞к≥Љ лНФ лВШмХДк∞А м†Ьм°∞мЧЕмЭШ лґАмЛ§л°Ь кєМмІА нЩХмВ∞лР† к∞АлК•мД±мЭі лВЃмХД л≥імЭЄлЛ§лКФ мЭШк≤ђмЭі мГБлЛєнХЬ мД§лУЭ놕мЭД мЦїлКФлЛ§лКФ кЄ∞мВђк∞А мЛђмЛђмєШ мХКлД§ лВШмШ§лКФ к≤ГмЭД л≥Љ лХМ м§СкЄ∞м†БмЭЄ нЭРл¶ДмЬЉл°Ь мЭім†Ь мЭАнЦЙмЧЕмЭШ л∞ФлЛ• к∞АлК•мД±мЭі лІОмЭі лМАлСРлРШк≥† мЮИмКµлЛИлЛ§. л∞Фл°Ь мЭілЯђнХЬ м†РмЭі мХДлЮШ м∞®нКЄмЧРмДЬ нЩХмЭЄ нХШмЛЬлКФ л∞ФмЩА к∞ЩмЭі л∞ФлЛ•мЧРмДЬмЭШ мГБмКєнЭРл¶ДмЭД л≥імЭік≥† мЮИлКФ к≤ГмЮЕлЛИлЛ§.

мЭАнЦЙмІАмИШмЭШ нЭРл¶ДмЭі к∞АмЮ• лє†л•Є мЛ†нШЄл•Љ м†ДлЛђ нХ† к≤ГмЭілѓАл°Ь мµЬкЈЉ л∞ФлЛ•мЧРмДЬмЭШ VмЮР кЄЙлУ± лТ§мЧР мІАмИШмЭШ нЦ•л∞©мЭД л≥Љ нХДмЪФк∞А мЮИлКФлН∞ мЭі л≥ілЛ§лКФ мЬДмЧРмДЬ мЦЄкЄЙнХШмЧђ лУЬл¶∞ л∞ФмЩА к∞ЩмЭі к±імД§мІАмИШмЭШ нХШлЭљмЭі мГЭк∞Бл≥ілЛ§ нБђмІА мХКмХШлЛ§лКФ к≤ГмЭД л≥іл©і лѓЄлЮШмЭШ лґИнЩХмЛ§мД±мЧР лМАнХімДЬ лДИлђілВШлПД лІМмЭА мВђлЮМлУ§мЭШ мЭШкµђмЛђмЭД к∞Цк≤М лРШл©імДЬ лМАм§СмЛђл¶ђмЧР мЭШнХЬ к≥ЉлІ§лПД кµ≠л©імЭШ нЭРл¶ДмЭі м†Дк∞Ь лРЬ к≤ГмЮЕлЛИлЛ§.

лѓЄкµ≠мЭШ к≤љмЪ∞ лШРнХЬ мЛ§м†Ь мєілУЬмВђ л∞П нХЩмЮРкЄИ лМАмґЬнЪМмВђ лУ±мЭД нПђнХ®нХЬ мЖМлєДмЮРкЄИмЬµмЧЕмҐЕмЭШ мЭімЭµм†ДлІЭмЭА мµЬкЈЉ 2к∞ЬмЫФ к∞Д 3%м†ХлПД нХШнЦ• м°∞м†ХлРШк≥† лґАлПЩмВ∞нИђмЮРмЛ†нГБмЭШ к≤љмЪ∞лКФ мШ§нЮИ놧 13%м†ХлПД мЭімЭµм†ДлІЭмєШк∞А мГБнЦ• м°∞м†Х лРШмЧИлЛ§лКФ л≥ік≥†мДЬк∞А мЮИлКФ к≤ГмЬЉл°Ь лґАмЛ§нЩХмВ∞мЧР лМАнХЬ лґИмХИк∞РмЭА кЈЄлЛ§мІА мЧЖлЛ§лКФ мЭШк≤ђмЭі лІОмЭі мЮИмКµлЛИлЛ§.

лЛ®мІА лЙімК§мЧРмДЬлКФ лђЄм†Ь VS лђЄм†Ьк∞А мХДлЛИлЛ§ лЭЉлКФ мЭШк≤ђмЭі нМљл∞∞нХШкЄ∞мЧР мЬДмЭШ лН∞мЭінГАл°ЬмДЬ кЈЄлЯђнХЬ лђЄм†Ьм†РмЭД нХШлВШнХШлВШ л≥ілКФ к≤ГмЭі м§СмЪФнХ©лЛИлЛ§.

нХЬкµ≠мЭШ мЛЬмЮ•лІМмЭі мЬ†лПЕ л≥ілЛ§ нБ∞ нП≠мЭШ нХШлЭљмЭД л≥імЧђ м£ЉмЧИлКФлН∞ лѓЄкµ≠мЭА м†ХмЮС к±імД§мЧЕмІАмИШмЭШ нХШлЭљмЭі мҐЕнХ©л≥ілЛ§ лНЬ нХЬлЛ§лКФ к≤ГмЧР кЈА кЄ∞мЪЄмЧђмХЉ нХ©лЛИлЛ§. лШРнХЬ лѓЄкµ≠к≤љкЄ∞к∞А мµЬмХЕмЭілЭЉлКФ лІРмЭі лІОмКµлЛИлЛ§. мµЬмХЕмЭілЭЉлКФ лІРмЭі лІОмЭі лВШмШђ лХМ мХДмЭілЯђлЛИ нХШк≤МлПД нХ≠мГБ к≤љм†ЬлКФ м†Ам†РмЭД нЖµк≥Љ нЦИлЛ§лКФ мЧ≠мВђл•Љ лРШмІСмЦі л≥Љ нХДмЪФк∞А мЮИмКµлЛИлЛ§. л∞Фл°Ь мµЬмХЕмЭілЭЉлКФ к≤ГмЭА лНФ мЭімГБ лВШлє†мІИ к≥≥мЭі мЧЖлЛ§лКФ мЭШлѓЄк∞А мХДлЛМк∞А мГЭк∞БмЭД мҐЕмҐЕнХ©лЛИлЛ§.

лђЉл°† нМ®лЛИ л™®лНЄмЭШ мЬДкЄ∞мЧР лМАнХЬ к≤ГлПД мЮИмКµлЛИлЛ§. нМ®лЛИлІ§мЩА нФДл†ИлФФлІ•мЭА 1лЕДм†Д м£Љк∞А 70лЛђлЯђмЧРмДЬ мµЬкЈЉ 13лґИкєМмІА нХШлЭљмЭД л≥імЧђ м£ЉмЧИк≥† FRBмЧРмДЬлКФ мЭіл°Ам†БмЬЉл°Ь мІАлВЬ лСР нЪМмВђмЧР лМАнХЬ мЬ†лПЩмД± к≥µкЄЙмЭД нХШл©імДЬ лђЄм†Ьк∞А мї§мІИ к≤љмЪ∞лКФ лНФмЪ± м†БкЈєм†Б к∞ЬмЮЕмЭД нХШк≤†лЛ§к≥† л≤ХмХИкєМмІА мГБм†ХмЭД нЦИлКФлН∞ мЭі лґАлґДмЭі мЛЬмЮ•мЧРлКФ лНФмЪ± мґ©к≤©мЭД м§АлУѓ нХЬ к≤ГмЮЕлЛИлЛ§.

нИђмЮРмЮРлУ§ мЮЕмЮ•мЧРмДЬ мШђк≤ГмЭі мЩФлЛ§лКФ мЭЄмЛЭнЩХмВ∞мЭімЧИмЬЉл©∞ мЭіл°ЬмДЬ лІ§лПД нБілЭЉмЭілІЙмК§к∞А лВШнГАлВђлНШ к≤ГмЮЕлЛИлЛ§. лСР нЪМмВђлКФ лѓЄкµ≠ л™®кЄ∞мІАмЛЬмЮ•мЭШ м†Ил∞Ш к∞АкєМмЪі мХ°мИШмЭЄ 5.3м°∞лЛђлЯђмЭШ міЭмХ°мЭД л≥імЭіл©∞ нХЬкµ≠мЧРмДЬлПД мГБлЛєлґАлґД нИђмЮРл•Љ нХЬ к≤ГмЬЉл°Ь лВШнГАлВШк≥† мЮИк≥† мЭік≤ГмЭі нХЬкµ≠мЧР нБ∞ мШБнЦ•мЭД м£ЉмЧИмЬЉлВШ м±ДкґМмЛЬмЮ•мЧРмДЬ мЮРкЄИм°∞лЛђмЧР лђЄм†Ьк∞А мЧЖлКФ к≤ГмЬЉл°Ь мЛЬмЮ•мЭі мЭЄмЛЭмЭД нЦИлЛ§лКФ к≤ГмЮЕлЛИлЛ§. мЭіл°Ь міЙл∞ЬлРЬ мЛ†мЪ©л¶ђмК§нБђмЭШ мЬДнЧШмЭі м¶Эк∞АнХШл©імДЬ м†Бл¶љлРЬ мЮРкЄ∞мЮРл≥ЄмЬЉл°ЬлКФ мЬДнЧШкіАл¶ђк∞А мХИлРЬлЛ§лКФ к≤ГмЭімЧИмЬЉлВШ FRBмЧРмДЬмЭШ лђінХЬ к≥µкЄЙ к∞АлК•мД±мЭі мЧімЦімІД мГБнЩ©мЭілѓАл°Ь мЛЬмЮ•мЭШ мИШмКµмЭі к∞АлК•нХШлЛ§ л≥імЮЕлЛИлЛ§.

мЮР мЭім†Ь мЪ∞л¶ђлВШлЭЉмЭШ л™®мКµмЭД л≥іл©імДЬ нЭРл¶ДмГБ лђЄм†Ьм†РмЭі мЮИлКФмІА к∞ДлЮµнХШк≤М мИШмІАл•Љ л≥ік≤†мКµлЛИлЛ§.

мЪ∞л¶ђлВШлЭЉмЭШ мИШмґЬ мИШмІАмЩА мЩЄнЩШ л≥імЬ†мХ°мЭД л≥іл©і нХ®кїШ мГБмКємЭД к≥ДмЖН л≥імЮЕлЛИлЛ§. лЛ®кЄ∞м†БмЭЄ мЛЬмЮ• мХХ놕к≥Љ мЩЄмГЭл≥АмИШмЭЄ лѓЄкµ≠мЭШ мДЬлЄМнФДлЭЉмЮДмЭі мЧДм≤≠лВШк≤М нБђк≤М мШБнЦ•мЭД лѓЄмєШлВШ лѓЄкµ≠ мЛЬмЮ•мЭА мЭім†Ь мµЬмХЕмЭД л≤ЧмЦілВШмДЬ мХИм†Х кµ≠л©імЧР мЮИлЛ§к≥† л≥імЭік≥† лШРнХЬ нОШлЛИлІ§, нФДлЮШлФФлІ• лђЄм†Ьл°Ь мЬ†лПЩмД±мЭД лђінХЬм†Х к≥µкЄЙнХШкЄ∞ мЬДнХЬ л≤ХмЭі мЭШнЪМмЧР мГБм†ХлРШмЧИмЬЉл©∞ нЖµк≥Љ мІБм†ДмЭілЭЉлКФ к≤ГмЭД л≥Љ мИШ мЮИмЬЉл©∞ мЭілКФ лѓЄкµ≠мЭШ лПЩлІєкµ≠мЭЄ мЭЉл≥ЄмЭШ мЮРкЄИмЬЉл°Ь л≤ДнЛЄ к≤ГмЭі лґДл™ЕнХЬ мЛЬм†РмЧР мЬДнЧШл≥ілЛ§лКФ кЄ∞нЪМлЭЉлКФ нМРлЛ®мЮЕлЛИлЛ§.

лѓЄкµ≠к≥Љ мЪ∞л¶ђлВШлЭЉмЭШ мІАмИШнЭРл¶ДмЭі лєДмКЈнХі л≥імІАлІМ мЬДмЧРмДЬ лІРмФА лУЬл¶∞ л∞ФмЩА к∞ЩмЭі мЛ§м†Ь нХЬкµ≠мЭШ мІАмИШлКФ мГБлЛєнП≠ нХШлЭљмЭД л≥імШАмЬЉл©∞ мЭілКФ м†АнПЙк∞АмЭШ мЫРмЭЄмЭД лІМлУ§мЦі лГИмКµлЛИлЛ§. м†Ьк∞А лІИмІАлІЙмЬЉл°Ь лУЬл¶ђк≥† мЛґмЭА лІРмФАмЭА кµ≠м±ЕмВђмЧЕ мД±к≤©мЭД к∞АмІД л™®кЄ∞мІА мЧЕм≤і нОШлЛИлІ§мЩА нФДлЮШлФФлІ•мЭШ мЬДкЄ∞ мЮРм≤ілІМ л≥ікЄ∞ л≥ілЛ§лКФ 8мЫФ кєМмІА мЬ†лПЩмД± к≥µкЄЙмЭШ мЛ§м†Ь мЭінЦЙк≥Љ нХ®кїШ мЭЉл≥ЄмЭі мЫРм°∞л•Љ мХљмЖНнХЬ лІМнБЉ мЭЉл≥Є мЮРкЄИмЭШ мІСнЦЙ кЈЄл¶ђк≥† мХДмЪЄлЯђ лѓЄкµ≠ мЭАнЦЙмІАмИШмЭШ мГБмКєл∞Шм†ДмЭілГР мЛ§нМ®лГРл•Љ л≥іл©і лІОмЭА лЙімК§мЧР нШЉлЮА мК§лЯђмЪЄ нХДмЪФ мЧЖмЭі мЛЬмЮ•мЭШ нЭРл¶ДмЭА л≥імЭЉ к≤ГмЮЕлЛИлЛ§.

мЭілЯђнХЬ лХМ л≥імИШм†БмЭЄ лґДлУ§мЭА мЭілЯђнХЬ к≤∞м†ХмВђнХ≠мЭД нЩХмЭЄнХШлКФ к≥Љм†ХмЭД к±∞мєШмЛЬк≥† кЈЄ мЩЄмЧР мЭЉлЛ® мЮ•кЄ∞к∞АмєШнИђмЮРмЮРлґДлУ§кїШмДЬлКФ нШДмЮђ м†АнПЙк∞А лРЬ кЄ∞мЧЕлУ§мЭі лДИлђілВШлПД лІОмЬЉлЛИ кіАмЛђмЮИлКФ мҐЕл™©лУ§мЧР лМАнХімДЬ лІ§мИШл•Љ нХШмЛЬл©і лРЬлЛ§лКФ лІРмФАмЭД лУЬл¶ђл©імДЬ мШ§лКШмЭА мЭілІМ м§ДмЭік≤†мКµлЛИлЛ§.

к∞РмВђнХ©лЛИлЛ§.

вЦґ м†ЬлД§мЛЬмК§ мШ®лЭЉмЭЄ нБілЯљмЭА?

мЖМк∞Ь :

м†ЬлД§мЛЬмК§ мШ®лЭЉмЭЄ нИђмЮРнБілЯљмЭА к∞ЬмЭЄнИђмЮРмЮРк∞А мХМмХДмХЉ нХ† м†Дл∞Шм†БмЭЄ мІАмЛЭк≥Љ кЈЄл¶ђк≥† мЛ§м†Ь мИШмЭµмЬЉл°Ь мЧ∞к≤∞лРШлКФ л∞©л≤ХмЭД к∞ХмЭШнХШлКФ к≥≥мЬЉл°Ь мЧђкЄ∞мЧРлКФ к≥ЉнХЩм†БмЭЄ м†АнПЙк∞А кЄ∞мЧЕмІДлЛ® лН∞мЭінД∞л≤†мЭімК§мЭЄ GICTл•Љ нЩЬмЪФнХЬ м†Хл≥і мґФмґЬмЭД нХ©лЛИлЛ§. лђімЮСмЬДл°Ь к∞ЬмЭЄнИђмЮРмЮРк∞А кЄ∞мЧЕмЭД м∞ЊлКФ лЛ§лКФ к≤ГмЭА мГБлЛєнЮИ мֳ놧мЪі к≤ГмЬЉл°Ь GICTл•Љ мЭімЪ©нХШмЧђ к≥ДлЯЙм†БмЭЄ м†АнПЙк∞А кЄ∞мЧЕмЭД лґДмДЭнХЬ лЛ§мЭМ мЭіл•Љ кЄ∞міИл°Ь нХШмЧђ мІИм†БмЭЄ лґДмДЭ мЭінЫДмЧР мґФм≤ЬмЭД нХ©лЛИлЛ§.

л™©м†Б :

к∞ЬмЭЄнИђмЮРмЮРмЧРк∞А нИђмЮРмЮРл°ЬмДЬмЭШ мЮРмДЄ кЈЄл¶ђк≥† м†АнПЙк∞А кЄ∞мЧЕл∞Ькµі л∞©л≤Х, м†АнПЙк∞А мІДлЛ®мЭД мЬДнХЬ м†АнПЙк∞А л¶ђмК§нКЄ м†Ьк≥µмЬЉл°Ь мЛ§м†Ь нИђмЮРмЮРк∞А нХДмЪФнХЬ л™®лУ† м†Хл≥іл•Љ нБілЯљмЧРмДЬ м†Ьк≥µнХШлКФ к≤ГмЭД л™©м†БмЬЉл°Ь нХШл©∞ лШРнХЬ к∞ХмЭШ лВімЪ©мЧР мЭШнХЬ м†АнПЙк∞А кЄ∞мЧЕлУ§мЭД нПђнКЄнПіл¶ђмШ§л°Ь мЪімШБнХШмЧђ мЛ§м†ДмЧРмДЬ нИђмЮРмЮРк∞А мХМмХДмХЉ лРШлКФ к≤Г лњРлІМмЭі мХДлЛМ мИШмЭµмЭД мЬДнХЬ мЛ§м†Ь м†Хл≥іл•Љ к≥µмЬ†нХШкЄ∞ мЬДнХЬ л™©м†БмЭД к∞АмІАк≥† мЮИмКµлЛИлЛ§. м¶Й, кЊЄм§АнЮИ мИШмЭµмЬЉл°Ь мЧ∞к≤∞ лР† мИШ мЮИлКФ мІБм†См†БмЭЄ л∞©л≤Хк≥Љ кЈЄмЧР мГБмЭСнХШлКФ нИђмЮР к∞АлК• кЄ∞мЧЕмЭД мґФм≤ЬнХ©лЛИлЛ§.

лВімЪ© : лђіл£МмГШнФМл≥ікЄ∞

1. кЄ∞мЧЕлґДмДЭл¶ђнПђнКЄ

2. нИђмЮР к∞ХмЭШ

нИђмЮРмЮРмЭШ мЮРмДЄ

кЄ∞мЧЕмЭШ мЦСм†БлґДмДЭ(нИђмЮРмІАнСЬ лґДмДЭ)

кЄ∞мЧЕмЭШ мІИм†БлґДмДЭ(мВђмЧЕмД± л∞П мЮРмВ∞ лґДмДЭ)

м†АнПЙк∞А л∞Ькµі л∞©л≤Х : мД±мЮ•к∞АмєШ, мИШмЭµк∞АмєШ, мЮРмВ∞к∞АмєШ, л∞∞лЛєк∞АмєШ

3. лІ§ лґДкЄ∞ нХЬкµ≠мЭШ м†АнПЙк∞А кЄ∞мЧЕ мИЬмЬДл≥Д лЛ®к≥Д лґДмДЭ

4. нПђнКЄнПіл¶ђмШ§ мЪімШБ

GICTнИі мЖМк∞Ь :

1. кµ≠лВі лІ§мґЬ 300мЦµ мЭімГБмЭШ кЄ∞мЧЕ мХљ 1,150мЧђк∞ЬмЧР лМАнХЬ мИШлЕДмЭШ мЮРл£М

2. PER, EPR, EPS, BPS, PBR, ROE, ROAмЭШ нИђмЮРмІАнСЬмЭШ м†АнПЙк∞А м†Хл†ђ

3. мШБмЧЕмЭімЭµPER, мШБмЧЕмЭімݵ땆, лґАм±ДлєДмЬ®, лІ§мґЬмХ° м¶Эк∞АмЬ® лґДмДЭ

4. мЮФмЧђмЛЬк∞ДмЬДнЧШ нХ†мЭЄ л™®лНЄмЧР мЭШнХЬ м†Бм†Хм£Љк∞А

5. нКєм†Х лІ§мґЬ л≤ФмЬД, мВ∞мЧЕкµ∞л≥ДмЭШ кЈЄл£є мГЭмД±мЧР мЭШнХЬ м†АнПЙк∞А мИЬмЬД

6. м†Дм≤і лН∞мЭінД∞л≤†мЭімК§л•Љ мЭімЪ©нХЬ мЛЬмЮ•мЭШ мє®м≤і к≥ЉмЧімЭШ к∞ЭкіАм†Б мІАнСЬ м†Ьк≥µ

7. мґФмЭі лґДмДЭмЭД мЬДнХЬ мИШмЭµмД± мІАнСЬмЭШ м∞®нКЄ м†Ьк≥µ

мЬДмЭШ м°∞нХ©к∞АлК•нХЬ л™®лУ† м°∞нХ©мЬЉл°Ь м†АнПЙк∞Ал•Љ м∞ЊмЭД мИШ мЮИлКФ м†ЬлД§мЛЬмК§мЭШ к∞Ьл∞Ь нИімЮЕлЛИлЛ§

<м†АмЮСкґМмЮР ©мХДмЭінИђмЮР(www.itooza.com) лђілЛ®м†ДмЮђ л∞П мЮђл∞∞нПђ кЄИмІА>

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.