아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[분석] 신세계, 유통의 '신세계' 창조하다

신세계262,500원, ▲6,500원, 2.54%는 1930년 한국에 최초로 설립된 일본 미스꼬시 백화점 경성지점이 해방 후 동화백화점으로 바뀐 후 1963년 삼성그룹에 인수되어 지금의 신세계백화점으로 이어져오고 있다. 그 후 1993년 국내 최초의 할인점 이마트 창동점을 시작으로 할인점 사업에 진출하여 현재 백화점 7개, 할인점 120개, 명품아울렛 1개 점포를 운영 중인 거대 유통기업으로 발돋움하였다.

현재 국내 유통업은 빅3에 의해 주도되는 철저한 과점시장의 양상을 보이고 있다. IMF를 겪으며 백화점 100여 개 중 약 40%에 달하는 40여 개의 점포가 부도가 나며 자금여력 있는 빅3 롯데, 현대, 신세계가 이들 물량을 인수하면서 대형3사 위주의 과점시장으로 재편되었다. 롯데백화점의 경우 1998년 블루힐 분당점과 시티 부평점을 인수하였고, 2000년 강남 그랜드 백화점에 이어, 2001년 세원 부산점, 2002년 미도파를 인수하기에 이르렀다. 현대백화점의 경우 1998년 주리원 울산점과 그레이스 신촌점, 송원 광주점을 인수하였다. 신세계의 경우 할인점 출점의 영향으로 상대적으로 적은 2000년 성안 마산점 1개 점포를 인수하였다. 할인점의 경우에는 현재까지도 출점경쟁이 계속되고 있는데, 선발주자인 이마트와 후발주자인 롯데마트 그리고 삼성홈플러스의 3강체제가 이어지고 있다. 과거 월마트와 카르푸 등 외국계 업체의 공격적인 국내진출시도가 있었지만, 현지화에 실패한 후 철수하여 월마트는 동사가, 카르푸는 이랜드가 인수하였다. 최근 홈플러스가 홈에버(구 까르푸) 인수에 성공함으로써 3강 체제는 더욱 가속화될 것으로 보인다.

이렇게 과점시장으로 재편된 국내 유통업체들은 규모의 경제를 바탕으로 한 바게닝 파워의 증가로 제조업체들을 압박하며 마진확대를 꾀하고 있다. 백화점 업체들이 받고 있는 높은 판매수수료나 할인점들이 최근 공격적으로 추진하고 있는 PB상품들이 바로 그러한 맥락이다. 향후에도 이러한 규모의 경제를 바탕으로 한 대형 유통업체의 제조업 지배 현상은 지속적으로 심화될 것으로 보인다. 이렇게 유통업체들이 파워를 얻기에는 바로 그 뒤에 소비자가 있기 때문이다. 백화점에는 높은 마진을 주고서라도 브랜드 제품을 편리하게 구매하려는 소비층이, 그리고 할인점에는 저렴하고 품질좋은 생필품을 구입하려는 합리적 소비층이 자리잡고 있다. 즉, 근래의 유통업체들의 파워는 대형유통업체를 찾는 소비자들로부터 나오는 것이다. 이는 소비의 양극화라는 소비트렌드를 정확히 읽어내고 발빠르게 적응한 대형유통업체들의 뛰어난 사업전략의 결과이다.

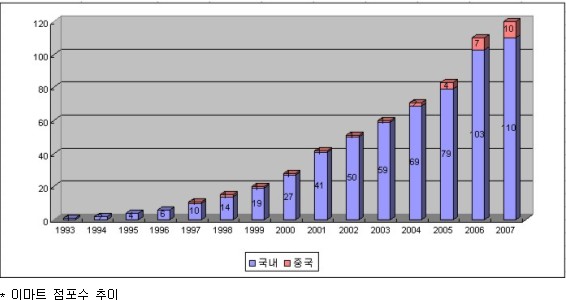

동사는 크게 할인점사업부와 백화점사업부로 나눌 수 있는데, 2007년 기준 매출비중으로 할인점이 89.9%, 백화점이 10.10%를 기록하고 있다. 그러나 매출총이익 기여도를 보면 할인점이 76.7%, 백화점이 23.3%로 백화점의 마진이 높음을 알 수 있다. 그러나 동사는 백화점1위인 경쟁사 롯데쇼핑과 달리 120개 할인점 위주의 대형 유통업체라고 할 수 있다. 동사는 최초의 할인점 사업자답게 매년 공격적으로 신규출점을 단행해왔다. 동사는 IMF를 기회로 삼아 1997년부터 본격적으로 점포확장을 시작하였다. 1996년에 6개였던 점포가, 1997년 11개, 1998년 15개, 1999년 20개, 2000년 28개, 2001년 42개, 2002년 51개, 2003년 60개, 2004년 71개, 2005년 83개, 2006년 110개, 2007년 120개 등 기하급수적으로 늘어났다. 1997년에는 최초의 해외진출인 상하이 이마트 1호점을 오픈하여 현재 중국에만 10개 점포를 운영 중이다.

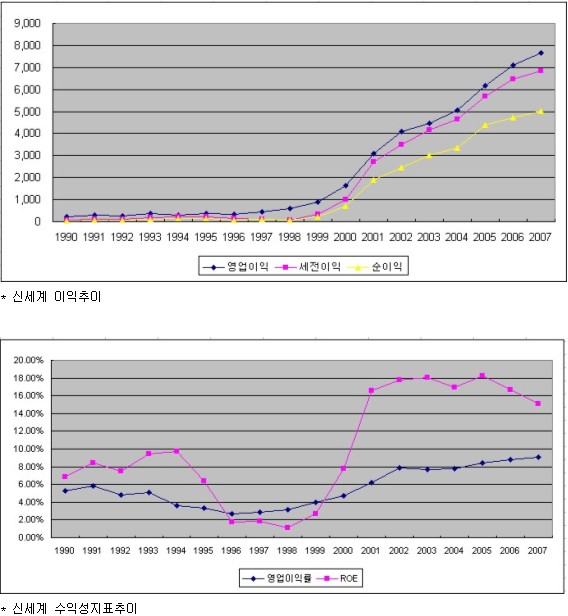

2001년 점포수가 급증하며 규모의 경제에 도달하여 동사의 매출 및 이익은 급속도로 성장하게 된다. 매출은 1999년 2조 3천억에서 2000년 3조 5천억, 2001년 약 5조로 급증하게 되고, 영업이익은 1998년 580억에서, 1999년 909억, 2000년 1,653억, 2001년 3,085억으로 급증하고, 순이익도 1998년 59억에서, 1999년 222억, 2000년 697억, 2001년 1,890억으로 늘어나게 된다. ROE역시 1999년 2.72에서, 2000년 7.75%, 2001년 16.54%로 급증한 후 2007년까지 7년 연속 15%이상을 유지하고 있다.

현재까지도 성장신화는 계속되고 있는데, 동사는 최근 5년간 CAGR 12.52%의 성장을 해왔다. 향후에도 신규출점을 통한 탑라인의 증가, 그리고 PB상품 비중증가와 물류효율화를 통한 비용절감 등으로부터 나오는 바텀라인 개선으로 인해 동사의 성장시나리오는 당분간 지속될 것으로 보여진다. 특히 PB상품의 경우 현재 약 10%에서 향후에는 30%까지 늘리려는 계획을 가지고 있다.

일반적으로 비즈니스는 양적 팽창 다음에 질적 성장 순으로 이루어진다. 유통업은 비즈니스 구조상 더욱 그러하다고 할 수 있는데 점포확장을 통한 규모의 경제를 먼저 확보한 후, 바게닝 파워의 증가로 제조업체를 압박하며 질적성장을 이루는 구조이다. 동사는 아직 양적팽창과 질적성장을 병행하고 있는 단계인데 곧, 무게의 추가 전자에서 후자로 넘어갈 것으로 보여진다. 국내 1호 백화점, 1호 할인점, 최초 중국진출, 최초 프리미엄 아울렛 사업시작 등 동사는 언제나 최초란 수식어가 따라오는 시장개척자이자 최고의 유통업체이다. 향후에도 이러한 사업능력이 계속 발휘되어 이름처럼 신세계를 창조해낼 수 있을지 관심있게 지켜보자.

김일태(annafan@naver.com)

더 좋은 글 작성에 큰 힘이 됩니다.