мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

лМАнХЬмЬ†нЩФмЧР лМАнХЬ лґДмДЭ

мҐЕл™©л™Е : лМАнХЬмЬ†нЩФ(006650)

лґДмДЭ мЛЬ к∞Ак≤© : 42,650мЫР

мВђмЧЕ мД§л™Е

лЛємВђлКФ 1970лЕДмЧР мД§л¶љлРШмЦі нФДлЭЉмК§нЛ±мЭШ мЫРл£МмЭЄ нПіл¶ђнФДл°ЬнХДл†М(PP) л∞П к≥†л∞АлПДнПіл¶ђмЧРнЛЄл†М(HDPE)л•Љ м†ДлђЄмЬЉл°Ь мГЭмВ∞нХШлКФ м†ДлђЄнЪМмВђл°Ь кЄ∞мИ†нШБмЛ†, к≥†к∞Эм†ЬмЭЉ, мЭЄнЩФлЛ®к≤∞мЭД л∞ФнГХмЬЉл°Ь 35мЧђлЕДк∞Д мДЭмЬ†нЩФнХЩ лЛ®мЭЉмЧЕмҐЕмЧР м£Љл†•нХШмЧђ мШ® м†ДлђЄ кЄ∞мЧЕмЮД.

нПіл¶ђнФДл°ЬнХДл†М(PP) л∞П к≥†л∞АлПДнПіл¶ђмЧРнЛЄл†М(HDPE)мЭД мГЭмВ∞нХШлКФ мЪЄмВ∞к≥µмЮ•мЭА PP л∞П HDPEл•Љ л≥СмВ∞(SWING)нХ† мИШ мЮИлКФ кµђм°∞л°Ь лРШмЦі мЮИмЦі м†ЬнТИмЭШ мЛЬнЩ©мЧР лІЮмґФмЦі лК•лПЩм†БмЬЉл°Ь м†ЬнТИмЭД мГЭмВ∞нХ† мИШ мЮИмЬЉл©∞, к≥†к∞ЭмЭі мЫРнХШлКФ м†ЬнТИмЭД м†БкЄ∞мЧР мГЭмВ∞ к≥µкЄЙнХ† мИШ мЮИлПДл°Э нШДмЮђ 8к∞ЬмЭШ к≥µмЮ•мЭД мЪімЪ©нХШк≥† мЮИмЭМ.

лШРнХЬ лЛємВђмЭШ PP к≥µл≤ХмЭА кµ≠лВі PP мЧЕм≤ім§С мЬ†мЭЉнХШк≤М SLURRY к≥µл≤ХмЭД мВђмЪ©нХ®мЬЉл°ЬмН® мЭЉлґА м†ЬнТИмЭА лђЉмД±мЭі мЪ∞мИШ нХШмЧђ кµ≠лВімЛЬмЮ•мЭШ лЖТмЭА мЛЬмЮ•м†РмЬ†мЬ®мЭД лВШнГАлВік≥† мЮИмЬЉл©∞ лПЩлВ®мХД мЛЬмЮ• л∞П м§Скµ≠мЛЬмЮ•мЧРмДЬлПД лЖТмЭА мЭЄмІАлПДл•Љ л≥імЭік≥† мЮИмЭМ.

нКєнЮИ PPм†ЬнТИ м§С нХДл¶ДмЪ© лђікіСмИШмІА(Matt Resin for Film)лКФ 2004лЕД нХШл∞ШкЄ∞ м∞®мДЄлМА мДЄк≥ДмЭЉл•ШмГБнТИмЬЉл°Ь мД†м†ХлРШмЧИмЬЉл©∞, лГЙмШ®мИШкіАмЪ© PPк≥Д міИк≥†мХХ нММмЭінФДмИШмІАлКФ 2005лЕД мДЄк≥ДмЭЉл•ШмГБнТИмЧР мД†м†ХлРШмЧИмЭМ.

лШРнХЬ к≥†л∞АлПД нПіл¶ђмЧРнЛЄл†Мм†ЬнТИ(HDPE)м§С MONO, YARN, FILM лУ±мЭШ GRADEлКФ м§Скµ≠ л∞П лПЩлВ®мХДмІАмЧ≠мЧРмДЬ к≤љмЯБмВђмЭШ м†ЬнТИл≥ілЛ§ мД†нШЄк≥†к∞А лЖТк≥†, лЛємВђк∞А лЖТмЭА м†РмЬ†мЬ®мЭД м∞®мІАнХШк≥† мЮИмЭМ.

лПЩмВђ к∞ДлЛ®нЮИ лІРнХімДЬ нФДлЭЉмК§нЛ± мЫРл£МмЭЄ PPмЩА HDPEл•Љ м†ДлђЄм†БмЬЉл°Ь лІМлУЬлКФ нЪМмВђмЮЕлЛИлЛ§.

л®Љм†А мХДлЮШмЭШ лВімЪ©мЭА мЛЬмЮ•мЧРмДЬ мШИмЄ°нХШлКФ лВімЪ©мЮЕлЛИлЛ§.

вЦ† мЫРмЮђл£МмЭЄ лВ©мВђк∞Ак≤© кЄЙлУ± л∞П 2лґДкЄ∞ м†ХкЄ∞л≥імИШмЧР лФ∞лЭЉ мГБл∞ШкЄ∞ мШБмЧЕмЭімЭµ нХШнЦ•, YoY 47% к∞РмЖМ мШИмГБ

)

мЬДмЬЉ мї®мДЉмДЬмК§ мЧ≠мЛЬ нШД мГБнЩ©мЧР 2009лЕД кєМмІАмЭШ мЛ§м†Б мґФмЭіл•Љ лВШнГАлВЄ к≤ГмЭЄлН∞ EPSл•Љ мХљ 5,500мЫРмЬЉл°Ь л≥ік≥† мЮИм£†. PER 12м†ХлПДл•Љ мЭЄм†ХнЦИмЭД к≤љмЪ∞ м†Бм†Хм£Љк∞Ак∞А 66,000мЫР м†ХлПД мИШм§АмЭД л≥імЭілКФлН∞ нЦ•нЫД м†Д мЬ†к∞Ак∞А нХШлЭљмЭД нХ† к≤ГмЭілЭЉк≥† мГЭк∞БнХШкЄ∞ лХМлђЄмЧР EPSк∞А к∞ЬмД† лР† к≤ГмЭілЭЉлКФ мГЭк∞БмЭД нХ©лЛИлЛ§.

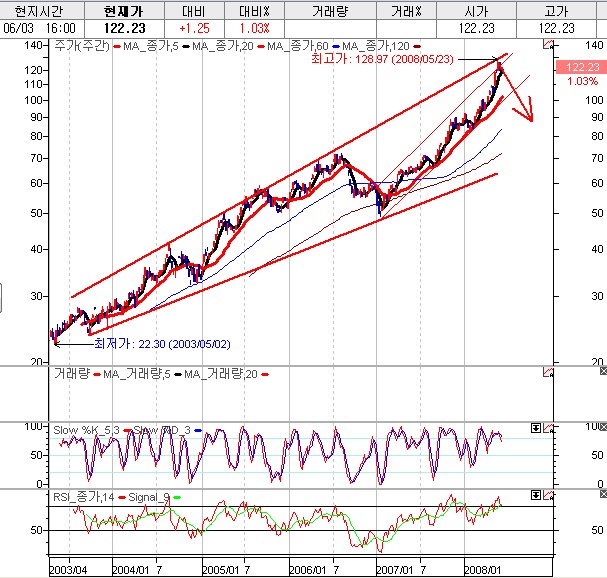

л®Љм†А м†Ьк∞А кµ≠м†ЬмЬ†к∞Ак∞А лІОмЭі л™ї к∞Ик≤ГмЭілЭЉк≥† мГЭк∞БнХШлКФ лґАлґДмЭА лЛ§мЖМ мґФмДЄмЧР лМАнХЬ лґАлґДмЬЉл°Ь мД§л™ЕмЭД нХі лУЬл¶і мИШк∞А мЮИмКµлЛИлЛ§. мХДлЮШ м∞®нКЄл•Љ л≥імЛЬл©і мЪ∞л¶ђлВШлЭЉмЧРмДЬ мИШмЮЕнХШлКФ лСРл∞ФмЭімЬ†мЭШ кµ≠м†ЬмЬ†к∞Ак∞А мЭім†Ь к≥†м†РмЭД нЦ•нХі лВілЛђл¶∞ лІМнБЉ лНФ мЭімГБмЭШ мГБмКємЭА мֳ놵мІА мХКлВШ нХШлКФ мГЭк∞БмЮЕлЛИлЛ§.

мЭілЯђнХЬ мЭімЬ†л°Ь мЭЄнХШмЧђ кЈЄ лПЩмХИмЭШ мГБмКємДЄлКФ мЭім†Ь мДЬмДЬнЮИ лІЙмЭД лВіл¶і к≤ГмЭіл©∞ мЫРк∞А мГБмКємЧР лФ∞л•Є лґАлЛімЧРмДЬ лМАнХЬмЬ†нЩФмЭШ м£Љк∞АлКФ мЧДм≤≠лВЬ нХШлЭљмЭінЫДмЧР мµЬкЈЉ л∞ШлУ±мЭД л≥імЧђ м£ЉмЧИлЛ§к≥† мЮђм∞® м°∞м†Х мЦСмГБмЭілВШ мЭілКФ к∞АмєШнИђмЮРмЮРл°ЬмДЬ кЄ∞нЪМл°ЬмДЬ лґДнХ†лІ§мИШл°ЬмДЬ лМАмЭСмЭД нХЬлЛ§л©і нЦ•нЫД мИШлЕД лВімЧР мГБлЛєнП≠мЭШ мИШмЭµмЭД мЈ®нХ† мИШк∞А мЮИлЛ§к≥† мГЭк∞БнХШлКФ к≤ГмЮЕлЛИлЛ§.

кЈЄлЯ∞лН∞ лШР нХЬк∞АмІА лПЩмВђмЭШ м†ЬнТИмЧР лМАнХЬ нМРлІ§ к∞Ак≤©к≥Љ мЫРмЮђл£М к∞Ак≤©мЭД лєДкµР нХі л≥іл©і

| к∞А. м£ЉмЪФ м†ЬнТИ лУ±мЭШ нШДнЩ© | ||||

| нТИ л™© | нМРлІ§ кµђлґД | м†Ь 40кЄ∞ лґДкЄ∞ | м†Ь 39кЄ∞ мЧ∞к∞Д | м†Ь 38кЄ∞ мЧ∞к∞Д |

| PP | лВімИШ | 1,377 | 1,252 | 1,212 |

| мИШмґЬ | 1,485 | 1,350 | 1,271 | |

| мЭЄмГБ땆 | 110 | 106 | гАА | |

| HDPE | лВімИШ | 1,531 | 1,244 | 1,168 |

| мИШмґЬ | 1,664 | 1,423 | 1,230 | |

| мЭЄмГБ땆 | 117 | 116 | гАА | |

| лВШ. м£ЉмЪФ м†ЬнТИ лУ±мЭШ к∞Ак≤©л≥АлПЩмґФмЭі | ||||

| нТИ л™© | м†Ь 40 кЄ∞ лґДкЄ∞ | м†Ь 39 кЄ∞ мЧ∞к∞Д | м†Ь 38 кЄ∞ мЧ∞к∞Д | |

| лВШнФДнГА | 872 | 696 | 583 | |

| мЭЄмГБ땆 | 125 | 119 | гАА | |

| нФДл°ЬнХДл†М | 1,224 | 1,094 | 1,103 | |

| мЭЄмГБ땆 | 112 | 99 | гАА | |

| мЧРнЛЄл†М | 1,302 | 1,154 | 1,138 | |

| мЭЄмГБ땆 | 113 | 101 | гАА | |

мЭіл†ЗмКµлЛИлЛ§. м¶Й, мЫРмЮђл£МмЭШ мЭЄмГБлґДмЭД кЈЄлМАл°Ь нМРлІ§к∞АмЧР м†Дк∞Ал•Љ мЛЬнВ§к≥† мЮИмКµлЛИлЛ§. кЈЄл†ЗкЄ∞ лХМлђЄмЧР мЬ†к∞АмЭШ мГБмКємЭі кЈЄлЛ§мІА лґАлЛімК§лЯљлЛ§к≥† л≥Љ мИШк∞А мЧЖлКФ мГБнГЬмЭіл©∞ лПЩмВђлКФ мШ§нЮИ놧 мИШмЭµкµђм°∞к∞А лВШмХДмІИ мИШ мЮИлКФ кµђм°∞лЭЉк≥† л≥Љ мИШ мЮИк≤†мКµлЛИлЛ§.

| м£ЉмЪФ м†ЬнТИ лУ±мЭШ нШДнЩ© | |||||

| (лЛ®мЬД : л∞±лІМмЫР,%) | |||||

| мВђмЧЕлґАлђЄ | лІ§мґЬмЬ†нШХ | нТИ л™© | кµђм≤ім†БмЪ©лПД | лІ§мґЬмХ° | лєДмЬ® |

| нХ©мД±мИШмІА | м†Ь нТИ | PP | к≥µмЧЕмЪ©нТИ, к∞Ам†Дм†ЬнТИ, мЦілІЭ, л°ЬнФД, | 134,846 | 32.6 |

| нХДл¶Д, лґАмІБнПђ, мЭШл£МмЪ©нТИлУ± | |||||

| HDPE | к∞БмҐЕмЪ©кЄ∞, нММмЭінФД, PELLET, | 150,637 | 36.4 | ||

| м†ДмД†кіА, мЧ∞мЛ†нЕМмЭінФД, мЩДкµђлУ± | |||||

| лґАмВ∞лђЉ | APPлУ± | м†См∞©м†Ь, мХДмК§нМФнКЄ, к∞ЬмІИм†Ь, | 1,859 | 0.4 | |

| мљФнМЕмЫРл£МлУ± | |||||

| кЄ∞міИмЬ†лґД | м†Ь нТИ | мЧРнЛЄл†М, | PP,HDPEмЭШ мЫРл£М | 1,967 | 0.5 |

| нФДл°ЬнХДл†М | |||||

| лґАмВ∞лђЉ | MC4лУ± | кЄ∞міИмЫРмЮђл£М | 124,898 | 30.1 | |

| к≥Д | гАА | гАА | 414,207 | 100.0 | |

лЛ§мЭМмЬЉл°ЬлКФ лПЩмВђмЭШ лІ§мґЬ кµђм°∞мЭЄлН∞ PPмЩА HDPE кЈЄл¶ђк≥† лґАмВ∞лђЉмЭЄ MC4мЧРмДЬмЭШ лІ§мґЬмЭі кЈЉ 3лґДмЭШ 1мФ©мЭД м∞®мІА нХШм£†.

кЈЄлЯ∞лН∞ мЬДмЧР

мЭілЯ∞ лВімЪ©мЭі мЮИмЧИм£†, м¶Й, лґАмВ∞лђЉмЭі лґАк∞Ак∞АмєШк∞А лЖТмЭА м†ЬнТИмЬЉл°ЬмЭШ л≥Ак≤љмЭі лРЬлЛ§лКФ к≤ГмЮЕлЛИлЛ§. мЭімЧР кЄНм†Хм†БмЭЄлН∞ мХДмІБмЭА мВђмЛ§ м†ЬлМАл°Ь лРЬ лґДмДЭмЭі мֳ놧мЫМмЪФ. лЛ®мІА л≥ілДИмК§ м†ХлПДл°ЬлІМ мХМк≥† мЮИмЬЉл©і лР©лЛИлЛ§.

мЮР мЭі м†ХлПДл°Ь мЭЉлЛ® мВђмЧЕмЭД нХШлКФ лВімЪ©мЭД л≥імХШмЬЉлЛИ мІАнСЬл•Љ л≥іл©імДЬ мД§л™ЕмЭД нХі л≥ік≤†мКµлЛИлЛ§. мЬДмЧРлКФ лЛ§мЖМ л≥µмЮ°нХі л≥імЭімІАлІМ лђімК® лІРмФАмЭД лУЬл¶∞ к≤Г к∞Щм£†? лЛ§ мХДмЛЬк≤†м£†? кЈЄм†А мЭљмЦілІМ л≥імЛЬл©і лР©лЛИлЛ§. мЬДмЭШ лВімЪ©лУ§мЭА м¶Й, мЬ†к∞Ак∞А мШђлЭЉлПД кЈЄлЛ§мІА мГБкіАмЭі мЧЖкµђлВШ м†ХлПДл•Љ мХДмЛЬл©і лРШк≥† к≤МлЛ§к∞А мЬ†к∞Ак∞А мЭім†ЬлКФ к≥†м†РлМАл•Љ мєШк≥† мЮИкµђлВШ м†ХлПДл•Љ мХДмЛЬл©і мґ©лґДнХ©лЛИлЛ§.

)

мЭім†Ь нИђмЮРмІАнСЬл•Љ мЮ†кєР мВінОі л≥ік≤†мКµлЛИлЛ§. мЬДл•Љ л≥іл©і лЕД EPSк∞А кЊЄм§АнХШк≤М 5м≤ЬмЫРлМА мЭімГБмЭД лВШнГАлВік≥† мЮИмЦімЪФ. PER 15л°Ь ліРм§АлЛ§л©і 5,000*15=75,000мЫРмЭШ м†Бм†Хм£Љк∞Ак∞А лВШмЩАмЪФ м¶Й, мИШмЭµк∞АмєШ м†АнПЙк∞А мГБнГЬлЭЉлКФ к≤ГмЭД мЙљк≤М мХМ мИШк∞А мЮИм£†?

м∞Єк≥†м†БмЬЉл°Ь мИШмЭµк∞АмєШлЮА нШДмЮђ мЛЬм†РмЧРмДЬ лПЩмВђмЭШ к∞АмєШмЧР мЧЕмҐЕнПЙкЈ†к≥Љ нХ®кїШ мГБлМАм†БмЭЄ нПЙк∞Ал•Љ нХ† лХМ м†АнПЙк∞АмЭЄмІАл•Љ нМРлЛ®нХШл©∞ мХДмЪЄлЯђ м†ИлМАм†БмЬЉл°Ь PERмЧР лМАнХЬ кЄ∞м§АмЬЉл°ЬлПД нЩЬмЪ©мЭД нХ©лЛИлЛ§. мЙљк≤МлКФ мЖМмЬД нПЙкЈ†PERк∞А лЖТлЛ§ лВЃлЛ§л•Љ лІОмЭА нИђмЮРмЮРлґДлУ§кїШмДЬ лІРмФАнХШмЛЬлКФлН∞ м†Д EPSмЧР лМАнХЬ мЭімЬ§мЬ®мЭД мЈ®нХШмЧђ л∞±лґД땆л°Ь л≥ілВШ мЭЉл∞Шм†БмЭЄ PERмЭШ к∞ЬлЕРмЧР лМАнХЬ м†АнПЙк∞Ал°Ь л≥імЕФлПД лђіл∞©нХ©лЛИлЛ§.

мЮР лПЩмВђ BPSк∞А мЦЉлІИмЭЄк∞АмЪФ? 66,403мЫРмЭім£† л∞Фл°Ь 2007лЕД кЄ∞м§АмЮЕлЛИлЛ§. кЈЄлЯ∞лН∞ м£Љк∞АлКФ 41,500мЫРмЭілЛИ лІРмЭі мХИлРШм£†? лМАнХЬмЬ†нЩФ м†БмЮР лВЬ м†БлПД мЧЖлКФ нЪМмВђмЭік≥† лПИлПД мЮШ л≤ДлЛИ мХДлђіл¶ђ л™ї лРШмЦілПД 66,400мЫРкєМмІАлКФ лРЬлЛ§лКФ лІРмЭік≥† к≤∞кµ≠мЭА мЛЬк∞ДмЭі лђЄм†ЬмЭЉ лњРмЭілЭЉк≥† лІРмФА лУЬл¶і мИШ мЮИмКµлЛИлЛ§.

кЈЄлЯЉ 66,400/41,500= л™З %мЭЄк∞АмЪФ? мЦілФФ нХЬл≤И к≥ДмВ∞кЄ∞ лСРлУЬ놧 л≥імДЄмЪФ. мЭімХЉ мЭіл†Зк≤М нЦИлНФлЛИ лђіл†§ 60%лВШ мГБмКє мא놕мЭі мЮИлД§мЪФ. EPSл°Ь лФ∞мІАл©і 75,000мЫРмЭі м†Бм†Хм£Љк∞АмЭілЛИ 75,000/41,500=86%мЭШ мГБмКємא놕мЭі мЮИлЛ§к≥† мВ∞мИ†м†БмЬЉл°Ь л≥ЉмИШк∞А мЮИк≥† мЭілКФ к≤∞кµ≠ мЧ∞нПЙкЈ† 20~25%мЭШ мГБмКє мИШмЭµмЭД мЭШлѓЄ нХШлКФ к≤ГмЮЕлЛИлЛ§.

мЮР кЈЄл†ЗлЛ§л©і мЭім†Ь л∞∞лЛємЧР лМАнХімДЬ мВінОі л≥ік≤†мКµлЛИлЛ§. мЮСлЕДмЧР л∞∞лЛємЭі м†БлЕД мЭім†Д л≥ілЛ§лПД 2л∞∞к∞АлЯЙ лКШмЦі лВђлКФлН∞ мИШмЭµк∞АмєШл°Ь лПЩмВђл•Љ м†СкЈЉнХШмШАкЄ∞мЧР мЭЉлЛ® л∞∞лЛємЭА л≥імИШм†БмЭЄ кіАм†РмЭД лЦ†лВШ кЈЄм†А мЮСлЕД кЄ∞м§АмЬЉл°Ь 삺 л≥ілПДл°Э нХШк≤†мКµлЛИлЛ§.

)

2007лЕД м†АмЬДмЧР лє®к∞ДмГЙ л∞ХмК§л•Љ л≥іл©і 2,000мЫРмЭілВШ м£ЉмЧИмЦімЪФ. кЈЄлЯЉ л∞∞лЛємИШмЭµмЭі мЦЉлІИлВШ лРШлКФмІА мЙљк≤М к≥ДмВ∞ нХі л≥Љк≤МмЪФ.

нШДмЮђк∞А 41,500мЫРмЭілЛИ 2,000/41,500=4.819%к∞А лВШмШ§лД§мЪФ. к±∞мЭШ 5%мЭім£†. к≤∞кµ≠мЭА лПЩмВђ м†Бм†Хм£Љк∞АлКФ 7~8лІМмЫРмЭД мГЭк∞БнХі л≥Љ мИШ мЮИк≥† л∞∞лЛєлПД 1лЕДмЧР 5%м†ХлПД м£ЉлЛИ м£Љк∞АмЧР лМАнХЬ л∞©мЦі мЧ≠нХ†мЭД нХШл©∞ мХДмЪЄлЯђ м£Љк∞АмЭШ мГБмКємЭі мЧЖлНФлЭЉлПД кЈЄ лІМнБЉ мЭЄнФМл†ИмЭімЕШмЭШ мЬДнШСмЬЉл°Ь лґАнД∞лКФ мЮРмЬ†л°≠лЛ§к≥† л≥іл©і лР©лЛИлЛ§.

мЮР лЛ§мЭМмЬЉл°Ь GICTл•Љ мЭімЪ©нХШмЧђ лПЩмВђмЭШ мГБнЩ©мЭД мЧ∞кµђ нХі л≥ік≤†мКµлЛИлЛ§.

| мЮФмЧђмЛЬк∞ДмЬДнЧШнХ†мЭЄ м†Бм†Хм£Љк∞АмШИмЄ°л™®лНЄ | ||

| мЮЕ놕 | ||

| нСЬм§АмВ∞м†ХкЄ∞к∞Д(лЕД) | 3 | лЕД нЫДмЭШ кЄ∞м§Ам†Бм†Х м£Љк∞А |

| нХ†мЭЄмЬ®(%) | 0.00% | RiskнХ†мݪ땆 м†БмЪ©(-к∞ТмЭА нФДл¶ђлѓЄмЧД) |

| нШДмЮђм£Љк∞А(мЫР) | 41,500 | кЄ∞мЧЕмЭШ нШДмЮђм£Љк∞А |

| нПЙкЈ† лґДкЄ∞EPS(мЫР) | 1,273 | кЄ∞мЧЕмЭШ quarter EPS |

| BPS(мЫР) | 64,402 | кЄ∞мЧЕмЭШ BPS |

| м†Бм†ХкЄИл¶ђ(нЪМмВђм±Д:%) | 7.00% | нЪМмВђм±Д кЄИл¶ђ(м†Бм†Хм£Љк∞А мВ∞мґЬ) |

| нХ†мЭЄкЄИл¶ђ(мЭАнЦЙ:%) | 5.00% | мЛЬм§СкЄ∞м§А кЄИл¶ђ(лђЉк∞АнХ†мЭЄмЬ®) |

| мґФм†ХмІАнСЬлґДмДЭ | ||

| лЕДEPS(лЕД) | 5,092 | мґФм†Х лЕД EPS |

| м†Бм†Хм£Љк∞А(EPSл°Ь мґФм†Х:мЫР) | 72,743 | EPSл°Ь л≥Є м†Бм†Хм£Љк∞А |

| ROE(мЮРкЄ∞мЮРл≥ЄмЭімݵ땆:%) | 7.91% | мЮРкЄ∞мЮРл≥ЄмЭімݵ땆 |

| ROE(м¶Эк∞АнХ†мЭЄмЬ®:%) | 0.58% | ROEмЭШ лѓЄлЮШ нХ†мЭЄмЬ® |

| EPR(нИђмЮРмЭімЬ§мЬ®:%) | 12.27% | PERмЭШ мЧ≠мИШ |

| EPR(м¶Эк∞АнХ†мЭЄмЬ®:%) | 1.34% | PERмЭШ мЧ≠мИШ лѓЄлЮШнХ†мЭЄмЬ® |

| нШДPBR(л∞∞мИШ) | 0.64 | нШДмЮђ PBR |

| лѓЄлЮШм£Љк∞А PBR(л∞∞мИШ) | 0.85 | лѓЄлЮШ м†Бм†Хм£Љк∞А мЛЬмЭШ PBR |

| кііл¶ђлґДмДЭ | ||

| л™©нСЬк∞А-BPS кііл¶ђ(мЫР) | 8,340 | л™©нСЬк∞АмЩА BPSмЩАмЭШ кііл¶ђкЄИмХ° |

| л™©нСЬк∞А лЛђмД±кЄ∞к∞Д(лЕД) | 1.64 | нШД лЕДEPSл°ЬмЭШ л™©нСЬк∞А лПДлЛђ кЄ∞к∞Д |

| кііл¶ђмЬ®(%) | 20.10% | л™©нСЬк∞АлПДлЛђ мЛЬ мГБмКєлєДмЬ® |

| мЖНлПДлґДмДЭ | ||

| мГБмКємЖНлПД(л∞∞мИШ) | 0.20 | EPSмЧР лФ∞л•Є м£Љк∞АмГБмКємЖНлПД мШИмЄ° |

| нЩШмВ∞кЄ∞к∞Д(лЕД) | 15.19 | мЖНлПДл°Ь л≥ілКФ 3лЕД лПДлЛђ лЕД мИШ |

| л™©нСЬк∞А нЩШмВ∞ лЛђмД±кЄ∞к∞Д(лЕД) | 8.29 | л™©нСЬк∞А лЛђмД±мЧР лМАнХЬ лПДлЛђ кЄ∞к∞Д |

| 3лЕД мИШм†Х нЩШмВ∞ лєДмЬ®(%) | 36.17% | нЩШмВ∞лЛђмД±кЄ∞к∞ДмЧР лМАнХЬ нСЬм§АкЄ∞к∞ДнЩШмВ∞ |

| 3лЕД нЫД м†Бм†Хм£Љк∞А | ||

| PBRнХ†мЭЄмЬ® м†БмЪ© | 51,344 | нШДPBRнХ†мЭЄмЭД м†БмЪ©нХЬ м†Бм†Хм£Љк∞А |

| кЄ∞лМАмИШмݵ땆(%) | 23.72% | кЄ∞лМАмИШмݵ땆 |

| PBR1 к≥†м†Х м†Бм†Хм£Љк∞А(мЫР) | 79,678 | PBRмЭД 1л°Ь л≥Љ к≤љмЪ∞ м†Бм†Хм£Љк∞А |

| кЄ∞лМАмИШмݵ땆(%) | 92.00% | кЄ∞лМАмИШмݵ땆 |

| м†Бм†Хк∞А(мЫР) | 67,419 | м†Бм†Х м£Љк∞А |

| кЄ∞лМАмИШмݵ땆(%) | 62.46% | кЄ∞лМАмИШмݵ땆 |

| лђЉк∞АнХ†мЭЄ к∞АмєШ(мЫР) | 58,239 | лђЉк∞А нХ†мЭЄ нЫДмЭШ м†Бм†Хк∞АмєШ |

| кЄ∞лМАмИШмݵ땆(%) | 40.34% | мЭЄнФМл†И м†БмЪ©мЭШ м†Бм†Хк∞АмєШ |

мЭі л™®лНЄмЧРмДЬ нШДмЮђ кЄ∞мЧЕмЭі лПИл≤ДлКФ мЖНлПДл°Ь м£Љм£ЉмІАлґДмЭі 1мЭі лРЬлЛ§к≥† к∞Ам†ХмЭД нХі л≥ілЛИ мЬДмЧР 79,678мЫРмЭШ м†Бм†Хм£Љк∞Ак∞А лВШмШ§м£†. м†Ьк∞А мГЭк∞БнХШлКФ мµЬлМА мШИмЄ°мєШк∞А м†А к∞Ак≤©мЮЕлЛИлЛ§.

лЛ§мЭМмЬЉл°ЬлКФ мИШмЭµ м∞®нКЄл°Ь мґФмДЄл•Љ нЩХмЭЄ нХі л≥ік≤†мКµлЛИлЛ§.)

м†АкЄ∞мЧРмДЬ лІ§мґЬм∞®нКЄл•Љ л≥іл©і кЊЄм§АнХЬ мГБмКємЭД л≥імЭім£†? нЩФмВінСЬл°Ь мєЬм†ИнХШк≤М л™®лСР кЈЄмЦі лСРмЧИмЬЉлЛИ л≥імЛЬкЄ∞лІМ нХШл©і лР©лЛИлЛ§. кЈЄл¶ђк≥† ROEмЭЄ мЮРкЄ∞мЮРл≥ЄмЭімݵ땆мЭі 11.92%м†ХлПДмЭілЛИ кЄИл¶ђ л≥ілЛ§лПД лЖТк≤М к≥ДмЖН лПИмЭД л≤МмЦі лУ§мЭік≥† мЮИмКµлЛИлЛ§. лФ∞лЭЉмДЬ нХШлЭљмЧР лМАнХЬ лСР놧мЫА л≥ілЛ§лКФ лґДнХ†лІ§мИШ лМАмЭСмЭі мІАкЄИмЭА нХДмЪФнХЬ мЛЬм†РмЮЕлЛИлЛ§.

мЪФмХљмЮђлђім†ЬнСЬл•Љ л≥ік≤†мКµлЛИлЛ§.

| мЪФмХљмЮђлђім†Хл≥і | |||||

| (лЛ®мЬД : л∞±лІМмЫР) | |||||

| кµђ лґД | м†Ь 40кЄ∞ лґДкЄ∞ | м†Ь39кЄ∞ | м†Ь38кЄ∞ | м†Ь37кЄ∞ | м†Ь36кЄ∞ |

| [мЬ†лПЩмЮРмВ∞] | 402,992 | 338,181 | 377,690 | 304,693 | 256,798 |

| гЖНлЛємҐМмЮРмВ∞ | 232,647 | 199,559 | 259,214 | 178,168 | 147,955 |

| гЖНмЮђк≥†мЮРмВ∞ | 170,345 | 138,622 | 118,476 | 126,525 | 108,843 |

| [лєДмЬ†лПЩмЮРмВ∞] | 481,598 | 469,051 | 469,908 | 502,703 | 488,642 |

| гЖНнИђмЮРмЮРмВ∞ | 45,157 | 46,037 | 44,638 | 43,307 | 25,935 |

| гЖНмЬ†нШХмЮРмВ∞ | 429,434 | 417,699 | 420,349 | 455,573 | 455,530 |

| гЖНлђінШХмЮРмВ∞ | - | - | - | - | - |

| гЖНкЄ∞нГАлєДмЬ†лПЩмЮРмВ∞ | 7,007 | 5,315 | 4,921 | 3,823 | 7,177 |

| мЮРмВ∞міЭк≥Д | 884,590 | 807,232 | 847,598 | 807,396 | 745,440 |

| [мЬ†лПЩлґАм±Д] | 322,947 | 215,276 | 357,341 | 310,913 | 265,922 |

| [лєДмЬ†лПЩлґАм±Д] | 33,562 | 51,087 | 3,901 | 69,906 | 84,708 |

| лґАм±ДміЭк≥Д | 356,509 | 266,363 | 361,242 | 380,819 | 350,630 |

| [мЮРл≥ЄкЄИ] | 41,000 | 41,000 | 41,000 | 41,000 | 41,000 |

| [мЮРл≥ЄмЮЙмЧђкЄИ] | 278,987 | 278,995 | 278,995 | 283,366 | 280,144 |

| [мЮРл≥Єм°∞м†Х] | -3,687 | -3,638 | -3,638 | -21,744 | -18,257 |

| [кЄ∞нГАнПђкіДмЖРмЭµлИДк≥ДмХ°] | 662 | 2126 | 978 | 1,354 | 4 |

| [мЭімЭµмЮЙмЧђкЄИ] | 211,119 | 222,386 | 169,021 | 122,601 | 91,919 |

| мЮРл≥ЄміЭк≥Д | 528,081 | 540,869 | 486,356 | 426,577 | 394,810 |

| лІ§мґЬмХ° | 414,207 | 1,430,917 | 1,307,486 | 1,041,148 | 1,011,740 |

| мШБмЧЕмЭімЭµ | 11,195 | 82,098 | 94,368 | 46,867 | 103,718 |

| к≥ДмЖНмВђмЧЕмЭімЭµ | 4,602 | 79,923 | 101,206 | 46,903 | 102,715 |

| лЛєкЄ∞мИЬмЭімЭµ | 3,439 | 61,242 | 53,546 | 37,747 | 77,238 |

мЮђк≥†л•Љ мЧДм≤≠ лКШл†Єм£†?

| 170,345 | 138,622 |

мЬДмЧР л≥іл©і 1,386мЦµ => 1,703мЦµмЬЉл°Ь мЬЉл°Ь мГБлЛєнЮИ лКШл†ЄлКФлН∞ мЭік≤ГмЭА мЬ†к∞А мГБмКємЭД лМАлєДнХімДЬ нХі лСФ к≤ГмЭілЛИ кіЬм∞Ѓк≤М ліРлПД мҐЛмХДмЪФ мН©мЦі мЧЖмЦімІАлКФ мЭМмЛЭмЭілВШ мЬ†нЦЙ мІАлВШлКФ мШЈмЭА мЮђк≥†к∞А лІОмЬЉл©і лґАлЛімЭік≥† лВімІАлКФ ITмЧЕмҐЕ к∞ЩмЭі л™®лНЄмЭі кµђмЛЭмЭі лРШл©і л≤Д놧мХЉ нХШлКФ к±∞л©і л™∞лЭЉлПД мЬ†м†ЬнТИмЭШ к≤љмЪ∞лКФ мЮђк≥†мЭШ к∞АмєШк∞А лЦ®мЦімІАмІАл•Љ мХКмКµлЛИлЛ§. лФ∞лЭЉмДЬ мµЬкЈЉ мЬ†к∞АмЭШ кЄЙлУ± мЛЬмЧР кЄ∞м°імЮђк≥†к∞А лІОмЬЉл©і мШ§нЮИ놧 мҐЛмЭА к≤ГмЮЕлЛИлЛ§.

мЖРмЭµк≥ДмВ∞мДЬмЮЕлЛИлЛ§.

| к≥Љ л™© | м†Ь40кЄ∞ 1лґДкЄ∞ | м†Ь39кЄ∞ 1лґДкЄ∞ | м†Ь39кЄ∞ мЧ∞к∞Д | м†Ь38кЄ∞ мЧ∞к∞Д |

| 3к∞ЬмЫФ | 3к∞ЬмЫФ | |||

| лІ§мґЬмХ° | 414,206,717,711 | 334,728,992,126 | 1,430,917,264,965 | 1,307,485,926,528 |

| гААм†ЬнТИлІ§мґЬмХ° | 287,450,285,992 | 244,119,517,054 | 1,035,367,936,354 | 919,335,038,033 |

| гААлґАмВ∞лђЉлІ§мґЬмХ° | 126,756,431,719 | 90,609,475,072 | 395,549,328,611 | 388,150,888,495 |

| лІ§мґЬмЫРк∞А | 387,147,295,877 | 281,818,375,227 | 1,289,992,608,176 | 1,164,384,312,855 |

| гААм†ЬнТИлІ§мґЬмЫРк∞А | 283,336,919,446 | 212,952,574,959 | 974,176,915,443 | 847,945,492,576 |

| гААгААкЄ∞міИм†ЬнТИмЮђк≥†мХ° | 68,784,017,979 | 58,977,201,163 | 58,977,201,163 | 57,514,484,493 |

| гААгААлЛєкЄ∞м†ЬнТИм†Ьм°∞мЫРк∞А | 559,424,387,225 | 372,271,492,748 | 1,761,970,479,418 | 1,512,515,383,378 |

| гААгААнГАк≥Дм†ХмЬЉл°ЬлМАм≤і | -241,146,784,585 | -161,960,701,798 | -782,153,134,544 | -656,548,606,225 |

| гААгААмЮРк∞АмЖМлєДлУ±мЫРк∞А | -32,853,273 | -40,675,803 | -155,344,016 | -206,645,615 |

| гААгААкіАмДЄнЩШкЄЙкЄИ | -54,629,140 | -38,622,470 | -456,559,040 | -249,955,950 |

| гААгААкЄ∞лІРм†ЬнТИмЮђк≥†мХ° | -104,010,427,062 | -56,543,020,513 | -68,784,017,979 | -58,977,201,163 |

| гААгААнПЙк∞АмЖРмЛ§ | 373,208,302 | 286,901,632 | 4,778,290,441 | 0 |

| гААгААнПЙк∞АмЖРмЛ§нЩШмЮЕ | 0 | 0 | 0 | -6,101,966,342 |

| гААлґАмВ∞лђЉлІ§мґЬмЫРк∞А | 103,810,376,431 | 68,865,800,268 | 315,815,692,733 | 316,438,820,279 |

| гААгААкЄ∞міИмЮђк≥†мХ° | 12,562,899,904 | 8,312,373,018 | 8,312,373,018 | 7,093,332,510 |

| гААгААлЛєкЄ∞м†Ьм°∞л∞ПлІ§мЮЕмЫРк∞А | 115,995,345,250 | 74,294,333,058 | 349,667,187,312 | 344,307,690,732 |

| гААгААнГАк≥Дм†ХмЬЉл°ЬлМАм≤і | -10,410,800,262 | -5,637,252,080 | -29,430,975,434 | -27,056,782,865 |

| гААгААкЄ∞лІРмЮђк≥†мХ° | -14,337,068,461 | -8,056,083,049 | -12,562,899,904 | -8,312,373,018 |

| гААгААнПЙк∞АмЖРмЛ§ | 0 | 0 | 0 | 406,952,920 |

| гААгААнПЙк∞АмЖРмЛ§нЩШмЮЕ | 0 | -47,570,679 | -169,992,259 | 0 |

| лІ§мґЬміЭмЭімЭµ(мЖРмЛ§) | 27,059,421,834 | 52,910,616,899 | 140,924,656,789 | 143,101,613,673 |

| нМРлІ§лєДмЩАкіАл¶ђлєД | 15,864,708,684 | 14,561,397,160 | 58,826,858,083 | 48,733,554,235 |

| гААкЄЙмЧђ | 1,951,758,006 | 1,999,911,710 | 7,768,957,130 | 7,883,832,210 |

| гААнЗімІБкЄЙмЧђ | 577,241,994 | 1,754,206,118 | 4,288,557,450 | 2,590,323,472 |

| гААл≥µл¶ђнЫДмГЭлєД | 371,254,778 | 247,185,946 | 1,507,902,468 | 752,370,414 |

| гААмЧђлєДкµРнЖµлєД | 107,341,863 | 146,709,457 | 568,704,512 | 625,244,761 |

| гААнЖµмЛ†лєД | 61,905,882 | 58,266,090 | 223,799,824 | 219,035,261 |

| гААмИШлПДкіСмЧілєД | 20,925,815 | 20,074,170 | 59,299,097 | 56,807,125 |

| гААкµРмЬ°нЫИ놮лєД | 21,123,704 | 29,810,808 | 107,528,101 | 65,926,449 |

| гААмДЄкЄИк≥Љк≥µк≥Љ | 266,409,620 | 254,925,530 | 748,069,360 | 729,788,480 |

| гААмЮДм∞®л£М | 98,637,244 | 36,528,027 | 148,802,743 | 143,691,130 |

| гААк∞Рк∞АмГБк∞БлєД | 148,747,273 | 122,815,675 | 595,326,017 | 688,075,613 |

| гААмИШмД†лєД | 6,615,240 | 5,682,252 | 35,050,175 | 25,638,257 |

| гААл≥інЧШл£М | 38,961,220 | 35,372,360 | 95,789,690 | 89,104,450 |

| гААм†СлМАлєД | 158,681,666 | 104,799,998 | 488,645,519 | 470,835,899 |

| гААлПДмДЬмЭЄмЗДлєД | 6,573,816 | 5,682,059 | 18,426,601 | 23,167,444 |

| гААмІАкЄЙмИШмИШл£М | 973,730,218 | 1,346,857,415 | 4,183,557,706 | 3,397,774,966 |

| гААмЖМл™®нТИлєД | 15,479,213 | 21,054,406 | 77,078,707 | 85,360,838 |

| гААм∞®лЯЙмЬ†мІАлєД | 49,236,237 | 47,943,580 | 249,703,927 | 237,510,678 |

| гААкіСк≥†мД†м†ДлєД | 69,398,502 | 25,554,940 | 108,378,839 | 79,692,657 |

| гААк≤ђл≥ЄлєД | 24,075,000 | 25,561,500 | 103,784,250 | 167,492,677 |

| гААмЪіл∞ШлєД | 8,384,854,212 | 6,834,320,423 | 34,363,362,479 | 26,633,270,591 |

| гААнМРлІ§мИШмИШл£М | 785,002,146 | 955,152,154 | 2,643,118,116 | 2,358,698,652 |

| гААлМАмЖРмГБк∞БлєД | 1,725,857,258 | 479,719,209 | 424,698,549 | 1,397,398,797 |

| гААмЮ°лєД | 897,777 | 3,263,333 | 18,316,823 | 12,513,414 |

| мШБмЧЕмЭімЭµ(мЖРмЛ§) | 11,194,713,150 | 38,349,219,739 | 82,097,798,706 | 94,368,059,438 |

| мШБмЧЕмЩЄмИШмЭµ | 9,915,382,849 | 3,374,140,545 | 16,792,603,836 | 33,129,780,272 |

| гААмЭімЮРмИШмЭµ | 947,383,044 | 939,307,375 | 5,188,348,495 | 3,140,378,505 |

| гААл∞∞лЛєкЄИмИШмЭµ | 0 | 0 | 720,105,340 | 9,000,000 |

| гААмЮДлМАл£М | 815,161,497 | 902,673,064 | 3,706,270,659 | 3,523,416,516 |

| гААлІ§лПДк∞АлК•м¶ЭкґМм≤ШлґДмЭімЭµ | 61,724,733 | 0 | 81,075,884 | 828,784,887 |

| гААмЩЄнЩШм∞®мЭµ | 2,429,028,719 | 708,553,366 | 691,599,158 | 14,106,524,897 |

| гААмЩЄнЩФнЩШмВ∞мЭімЭµ | 664,034,739 | 36,697 | 3,666,929,353 | 1,269,396,632 |

| гААмІАлґДл≤ХмЭімЭµ | 438,658,762 | 215,079,589 | 290,300,102 | 0 |

| гААмЬ†нШХмЮРмВ∞м≤ШлґДмЭімЭµ | 49,573,909 | 56,859,000 | 105,488,364 | 7,351,552,239 |

| гААнММмГЭмГБнТИнПЙк∞АмЭімЭµ | 3,815,883,357 | 0 | 0 | 0 |

| гААмЮ°мЭімЭµ | 693,934,089 | 551,631,454 | 2,342,486,481 | 2,900,726,596 |

| мШБмЧЕмЩЄлєДмЪ© | 16,508,409,860 | 10,115,289,105 | 18,967,461,841 | 47,492,196,121 |

| гААмЭімЮРлєДмЪ© | 2,125,089,751 | 2,327,909,456 | 7,969,998,386 | 13,055,839,517 |

| гААмЩЄнЩШм∞®мЖР | 3,122,495,676 | 1,364,170,344 | 4,284,601,029 | 7,367,595,075 |

| гААмЩЄнЩФнЩШмВ∞мЖРмЛ§ | 7,430,271,812 | 206,002,042 | 17,413,669 | 3,570,831 |

| гААкЄ∞лґАкЄИ | 0 | 5,000,000,000 | 5,014,000,000 | 3,358,000,000 |

| гААмІАлґДл≤ХмЖРмЛ§ | 0 | 120,006,013 | 83,813,573 | 511,469,833 |

| гААл≤ХмЭЄмДЄмґФлВ©мХ° | 0 | 638 | 0 | 0 |

| гААмЬ†нШХмЮРмВ∞м≤ШлґДмЖРмЛ§ | 353,871,516 | 76,402,214 | 215,125,759 | 903,332,194 |

| гААмВђм±ДмГБнЩШмЖРмЛ§ | 0 | 60,350,000 | 60,350,000 | 0 |

| гААмЮ°мЖРмЛ§ | 4,137,610 | 36 | 13,724,422 | 3,916,601 |

| гААнММмГЭмГБнТИнПЙк∞АмЖРмЛ§ | 3,402,031,098 | 0 | 0 | 0 |

| гААмІАкЄЙмИШмИШл£М | 70,512,397 | 960,448,362 | 1,308,435,003 | 22,288,472,070 |

| л≤ХмЭЄмДЄлєДмЪ©м∞®к∞Рм†ДмИЬмЭімЭµ(мЖРмЛ§) | 4,601,686,139 | 31,608,071,179 | 79,922,940,701 | 80,005,643,589 |

| л≤ХмЭЄмДЄлєДмЪ© | 1,163,018,625 | 8,686,554,685 | 18,680,821,185 | 26,459,836,787 |

| лЛєкЄ∞мИЬмЭімЭµ(мЖРмЛ§) | 3,438,667,514 | 22,921,516,494 | 61,242,119,516 | 53,545,806,802 |

| м£ЉлЛємЖРмЭµ | 437мЫР | 2910мЫР | 7776мЫР | 6876мЫР |

| гААкЄ∞л≥Єм£ЉлЛємИЬмЭімЭµ(мЖРмЛ§) | 437мЫР | 2910мЫР | 7776мЫР | 6876мЫР |

мЮР мЖРмЭµк≥ДмВ∞мДЬл•Љ л≥іл©і мВђмЛ§ нБ∞ нКємІХмЭі мЧЖлКФлН∞ мШђнЮИ лґДкЄ∞ EPSк∞А 437мЫР кЉілЮСмЭім£†. кЈЄлЯ∞лН∞ мЮШ л≥ілЛИ лІ§мґЬмЫРк∞АмЧРмДЬмЭШ м†ЬнТИмЮђк≥†мХ°мЭілВШ мЭілЯ∞ лґАлґДлУ§мЧР лМАнХЬ к≤ГлУ§мЭі лЛ§мЖМ лКШл©імДЬ лВШнГАлВЬ нШДмГБмЭім£†. мЭік±і м†Ьк∞А л≥ікЄ∞мЧР лПЩмВђ мЮђк≥†л•Љ мЩХм∞љ мМУмХД лСРмЦімДЬ мЭЉмЛЬм†БмЬЉл°Ь мИЬмЭімЭµмЭі мҐЛмІА мХКк≤М лРЬ к≤ГмЮЕлЛИлЛ§.

м¶Й, 2лґДкЄ∞ м†ХнЩХнЮИ мЦЉлІИлЛ§лЭЉк≥†лКФ мЖФмІБнЮИ м†АлПД л™®л•імІАлІМ кµЙмЮ•нЮИ мҐЛмХДмІИ к∞АлК•мД±мЭі мГБлЛєнЮИ лЖТмХДм£†. мШИм†ДмЧР кЈЉм†СнХШлКФ мИШм§АмЬЉл°Ь нЪМл≥µмЭі лР† к≤ГмЭіл©∞ кЈЄлЮШмДЬ м¶ЭкґМмВђлУ§мЧРмДЬлПД мї®мДЉмДЬмК§л•Љ 5,500мЫР к∞АлЯЙ EPSмШИмЄ°мЭД нХЬ к≤ГмЭілЭЉк≥† л≥імЮЕлЛИлЛ§.

лФ∞лЭЉмДЬ лМАнХЬмЬ†нЩФлКФ нШДмЮђ мґ©лґДнЮИ м†АнПЙк∞А нХ†мЭЄ мГБнГЬмЧР лЖУмЦім†Є мЮИлЛ§к≥† ліЕлЛИлЛ§. к∞РмВђнХ©лЛИлЛ§.

вЦґ м†ЬлД§мЛЬмК§ мШ®лЭЉмЭЄ нБілЯљмЭА?

мЖМк∞Ь :

м†ЬлД§мЛЬмК§ мШ®лЭЉмЭЄ нИђмЮРнБілЯљмЭА к∞ЬмЭЄнИђмЮРмЮРк∞А мХМмХДмХЉ нХ† м†Дл∞Шм†БмЭЄ мІАмЛЭк≥Љ кЈЄл¶ђк≥† мЛ§м†Ь мИШмЭµмЬЉл°Ь мЧ∞к≤∞лРШлКФ л∞©л≤ХмЭД к∞ХмЭШнХШлКФ к≥≥мЬЉл°Ь мЧђкЄ∞мЧРлКФ к≥ЉнХЩм†БмЭЄ м†АнПЙк∞А кЄ∞мЧЕмІДлЛ® лН∞мЭінД∞л≤†мЭімК§мЭЄ GICTл•Љ нЩЬмЪФнХЬ м†Хл≥і мґФмґЬмЭД нХ©лЛИлЛ§. лђімЮСмЬДл°Ь к∞ЬмЭЄнИђмЮРмЮРк∞А кЄ∞мЧЕмЭД м∞ЊлКФ лЛ§лКФ к≤ГмЭА мГБлЛєнЮИ мֳ놧мЪі к≤ГмЬЉл°Ь GICTл•Љ мЭімЪ©нХШмЧђ к≥ДлЯЙм†БмЭЄ м†АнПЙк∞А кЄ∞мЧЕмЭД лґДмДЭнХЬ лЛ§мЭМ мЭіл•Љ кЄ∞міИл°Ь нХШмЧђ мІИм†БмЭЄ лґДмДЭ мЭінЫДмЧР мґФм≤ЬмЭД нХ©лЛИлЛ§.

л™©м†Б :

к∞ЬмЭЄнИђмЮРмЮРмЧРк∞А нИђмЮРмЮРл°ЬмДЬмЭШ мЮРмДЄ кЈЄл¶ђк≥† м†АнПЙк∞А кЄ∞мЧЕл∞Ькµі л∞©л≤Х, м†АнПЙк∞А мІДлЛ®мЭД мЬДнХЬ м†АнПЙк∞А л¶ђмК§нКЄ м†Ьк≥µмЬЉл°Ь мЛ§м†Ь нИђмЮРмЮРк∞А нХДмЪФнХЬ л™®лУ† м†Хл≥іл•Љ нБілЯљмЧРмДЬ м†Ьк≥µнХШлКФ к≤ГмЭД л™©м†БмЬЉл°Ь нХШл©∞ лШРнХЬ к∞ХмЭШ лВімЪ©мЧР мЭШнХЬ м†АнПЙк∞А кЄ∞мЧЕлУ§мЭД нПђнКЄнПіл¶ђмШ§л°Ь мЪімШБнХШмЧђ мЛ§м†ДмЧРмДЬ нИђмЮРмЮРк∞А мХМмХДмХЉ лРШлКФ к≤Г лњРлІМмЭі мХДлЛМ мИШмЭµмЭД мЬДнХЬ мЛ§м†Ь м†Хл≥іл•Љ к≥µмЬ†нХШкЄ∞ мЬДнХЬ л™©м†БмЭД к∞АмІАк≥† мЮИмКµлЛИлЛ§. м¶Й, кЊЄм§АнЮИ мИШмЭµмЬЉл°Ь мЧ∞к≤∞ лР† мИШ мЮИлКФ мІБм†См†БмЭЄ л∞©л≤Хк≥Љ кЈЄмЧР мГБмЭСнХШлКФ нИђмЮР к∞АлК• кЄ∞мЧЕмЭД мґФм≤ЬнХ©лЛИлЛ§.

лВімЪ© : лђіл£МмГШнФМл≥ікЄ∞

1. кЄ∞мЧЕлґДмДЭл¶ђнПђнКЄ

2. нИђмЮР к∞ХмЭШ

нИђмЮРмЮРмЭШ мЮРмДЄ

кЄ∞мЧЕмЭШ мЦСм†БлґДмДЭ(нИђмЮРмІАнСЬ лґДмДЭ)

кЄ∞мЧЕмЭШ мІИм†БлґДмДЭ(мВђмЧЕмД± л∞П мЮРмВ∞ лґДмДЭ)

м†АнПЙк∞А л∞Ькµі л∞©л≤Х : мД±мЮ•к∞АмєШ, мИШмЭµк∞АмєШ, мЮРмВ∞к∞АмєШ, л∞∞лЛєк∞АмєШ

3. лІ§ лґДкЄ∞ нХЬкµ≠мЭШ м†АнПЙк∞А кЄ∞мЧЕ мИЬмЬДл≥Д лЛ®к≥Д лґДмДЭ

4. нПђнКЄнПіл¶ђмШ§ мЪімШБ

GICTнИі мЖМк∞Ь :

1. кµ≠лВі лІ§мґЬ 300мЦµ мЭімГБмЭШ кЄ∞мЧЕ мХљ 1,150мЧђк∞ЬмЧР лМАнХЬ мИШлЕДмЭШ мЮРл£М

2. PER, EPR, EPS, BPS, PBR, ROE, ROAмЭШ нИђмЮРмІАнСЬмЭШ м†АнПЙк∞А м†Хл†ђ

3. мШБмЧЕмЭімЭµPER, мШБмЧЕмЭімݵ땆, лґАм±ДлєДмЬ®, лІ§мґЬмХ° м¶Эк∞АмЬ® лґДмДЭ

4. мЮФмЧђмЛЬк∞ДмЬДнЧШ нХ†мЭЄ л™®лНЄмЧР мЭШнХЬ м†Бм†Хм£Љк∞А

5. нКєм†Х лІ§мґЬ л≤ФмЬД, мВ∞мЧЕкµ∞л≥ДмЭШ кЈЄл£є мГЭмД±мЧР мЭШнХЬ м†АнПЙк∞А мИЬмЬД

6. м†Дм≤і лН∞мЭінД∞л≤†мЭімК§л•Љ мЭімЪ©нХЬ мЛЬмЮ•мЭШ мє®м≤і к≥ЉмЧімЭШ к∞ЭкіАм†Б мІАнСЬ м†Ьк≥µ

7. мґФмЭі лґДмДЭмЭД мЬДнХЬ мИШмЭµмД± мІАнСЬмЭШ м∞®нКЄ м†Ьк≥µ

мЬДмЭШ м°∞нХ©к∞АлК•нХЬ л™®лУ† м°∞нХ©мЬЉл°Ь м†АнПЙк∞Ал•Љ м∞ЊмЭД мИШ мЮИлКФ м†ЬлД§мЛЬмК§мЭШ к∞Ьл∞Ь нИімЮЕлЛИлЛ§

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.