м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[분м„қ] IDH, л°‘ л№ м§„ лҸ…мқјк№Ң?

мІ к°•м—…мқҳ нҳёнҷ©кіј н•Ёк»ҳ

IDHлҠ” мІ к°• мғқмӮ° м„Ө비лҘј м „л¬ём ҒмңјлЎң мғқмӮ°н•ҳм—¬ нҢҗл§Өн•ҳлҠ” кё°м—…мңјлЎң мөңк·ј кі„мҶҚлҗҳкі мһҲлҠ” мІ к°•м—…мқҳ нҳёнҷ©кіј н•Ёк»ҳ мҳҒм—…мқҳ нҳёмЎ°лЎң кёүкІ©н•ң м„ұмһҘмқ„ м§ҖмҶҚн•ҙмҷ”лӢӨ.

(IDH л§Өм¶ңм•Ў 추мқҙ, м—°нҷҳмӮ°мһҗлЈҢ, лӢЁмң„:мӢӯм–өмӣҗ)

2005л…„ л§җ мҪ”мқјмҡ© л°ҙл“ңлҘј мғқмӮ°н•ҳм—¬ мҲҳмқөм„ұмқҙ лӮ®м•ҳлҚҳ вҖҳк°•лҢҖмӮ¬м—…л¶ҖвҖҷ(Steel Band)лҘј м •лҰ¬н•ҳмҳҖмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі 2л…„ л§Ңм—җ кё°мЎҙ мӮ¬м—…мңјлЎң мҷёнҳ•мқ„ нҡҢліөн• м •лҸ„лЎң нҳ„мһ¬ лҸҷмӮ¬к°Җ мІҳн•ҙмһҲлҠ” нҷҳкІҪмқҖ мҡ°нҳём ҒмқҙлӢӨ. мІ к°•мқ„ м·Ёкёүн•ҳлҠ” кіімқҙлқјл©ҙ л°ҳл“ңмӢң лҸҷмӮ¬мқҳ м ңн’Ҳмқҙ л“Өм–ҙк°Җм•ј н•ңлӢӨкі ліҙл©ҙ лҗҳлҠ”лҚ°, ліҙнҶө мҪ”мқј нҳ•нғңмқҳ мІ к°•мһ¬лҘј нҺҙм„ң мҡ©лҸ„м—җ м Ғн•©н•ҳкІҢ мһҗлҘј мҲҳ мһҲм–ҙм•ј н•ҳлҠ” м„Ө비лҠ” мІ к°•мһ¬лҘј к°Җкіөн•ҳкё°м—җ м•һм„ң л°ҳл“ңмӢң кө¬л№„лҗҳм–ҙм•ј н•ҳкё° л•Ңл¬ёмқҙлӢӨ.

кіјкұ° вҖҳнҳ„лҢҖмӨ‘кіөм—…вҖҷкіј вҖҳPOSCO кұҙм„ӨвҖҷ(кө¬ POSCO к°ңл°ң)мқҳ кё°кі„мӮ¬м—…л¶Җм—җм„ң мІ к°•м„Ө비 мӮ¬м—…м—җ 진м¶ңн•ң л°” мһҲмңјлӮҳ, к°ҖкІ©кІҪмҹҒл Ҙм—җм„ң л°Җл Ө мІ мҲҳн•ң л°” мһҲмңјл©°, көӯлӮҙ кІҪмҹҒмӮ¬л“ӨлҸ„ лҢҖл¶Җ분 мҳҒм„ён•ң нҺёмқҙлӢӨ. мЈјмҡ” көӯлӮҙ кІҪмҹҒмӮ¬ мӨ‘м—җ вҖҳлҢҖнҷ”мӮ°кё°вҖҷлҠ” 2007л…„ л§Өм¶ңм•Ўмқҙ 409м–өмӣҗ мқёлҚ° л°ҳн•ҙ, л¶Ҳкіј 2004л…„л§Ң н•ҙлҸ„ л§Өм¶ңм•Ўмқҙ 213м–өмӣҗ мҲҳмӨҖмқҙм—ҲлҠ”лҚ°, мІ к°• мғқмӮ° м„Ө비 мӮ¬м—…мқҳ м„ұмһҘм„ұмқ„ м—ҝліј мҲҳ мһҲкІҢ н•ҙмӨҖлӢӨ.

(IDH мҳҒм—…мқҙмқө 추мқҙ, м—°нҷҳмӮ°мһҗлЈҢ, лӢЁмң„:мӢӯм–өмӣҗ)

мқҙм—җ л”°лқј мҳҒм—…мқҙмқө лҳҗн•ң л“ңлқјл§ҲнӢұн•ң м„ұмһҘмқ„ ліҙм—¬мӨ¬лҠ”лҚ°, 7л…„ мӮ¬мқҙм—җ 4л°° м •лҸ„ м„ұмһҘн–ҲлӢӨ. лҸҷмӮ¬м—җм„ңлҠ” мқҙлҹ¬н•ң нҳёнҷ©мқ„ нҷ•мӢӨнһҲ лҲ„лҰ¬кё° мң„н•ҙ кё°мЎҙ кіөмһҘ CAPAмқҳ 2л°° мҲҳмӨҖмқҳ мғқмӮ°к·ңлӘЁлҘј мһҗлһ‘н•ҳлҠ” мӢ кіөмһҘ мҰқм„Өм—җ лӮҳм„ңлҠ” л“ұ м Ғк·№м Ғмқё лӘЁмҠөмқ„ ліҙм—¬мӨҢмңјлЎңмҚЁ мӢңмһҘмқҳ кё°лҢҖм—җ л¶Җмқ‘н•ҳлҠ” л“Ҝ н–ҲлӢӨ.

Knock In, Knock Out

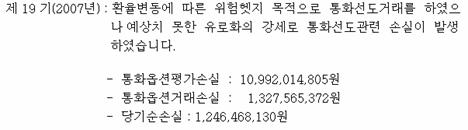

к·ёлҹ¬лӮҳ мҳҒм—…мҷём ҒмңјлЎң лҸҷмӮ¬мқҳ мһ¬л¬ҙм ңн‘ңлҘј л¬ҙл„ҲлңЁлҰ° мӮ¬кұҙмқҙ мһҲм—ҲлҠ”лҚ°, л°”лЎң м§ҖлӮң н•ҙ 4분기л¶Җн„° мӢңмһ‘лҗң мң лЎңнҷ”мқҳ к°•м„ёмқҙлӢӨ. лҸҷмӮ¬лҠ” 2007л…„ мқҙнғңлҰ¬ мІ к°• м„Ө비업мІҙмқё вҖҳлӢӨлӢҲм—ҳвҖҷ мӮ¬лЎңл¶Җн„° вҖҳлӢӨлӢҲм—ҳвҖҷмӮ¬к°Җ лҹ¬мӢңм•„м—җ кіөкёүн•ҳлҠ” м„Ө비 2к°ң лқјмқё(м•Ҫ 800м–өмӣҗ к·ңлӘЁ)м—җ лҢҖн•ң мЈјл¬ёмқ„ л°ӣм•ҳм—ҲлӢӨ. лҢҖкёҲкІ°мһ¬к°Җ мң лЎңнҷ”лЎң мқҙлӨ„м§ҖлӢӨ ліҙлӢҲ н—Өм§Җн•ҳкё° мң„н•ҙ вҖҳSCм ңмқјмқҖн–үвҖҷкіј вҖҳн•ңкөӯмӢңнӢ°мқҖн–үвҖҷмңјлЎңл¶Җн„° KIKO(Knock In, Knock Out) мғҒн’Ҳм—җ к°Җмһ…н•ҳкІҢ лҗң кІғмқҙлӢӨ. к·ёлҹ¬лӮҳ м•„мүҪкІҢлҸ„ вҖҳлӢӨлӢҲм—ҳвҖҷ мӮ¬лЎңл¶Җн„°мқҳ мҲҳмЈјлҠ” нғҖмқҙнҠён•ң лӮ©кё° л•Ңл¬ём—җ лҸҷмӮ¬м—җм„ң нҸ¬кё°н•ҳмҳҖмңјл©°, л”°лқјм„ң н–Ҙнӣ„ мң лЎңнҷ”мқҳ мң мһ…мқҙ м—ҶлҠ” мғҒнҷ©мқҙ мҙҲлһҳлҗҳм—ҲлӢӨ.

лҸҷмӮ¬к°Җ к°Җмһ…н•ң KIKO мғҒн’ҲмқҖ мҲҳм¶ңм—…мІҙл“Өмқ„ мӨ‘мӢ¬мңјлЎң л§Һмқҙ нҢ”л ёлҠ”лҚ°, кё°ліём Ғмқё кө¬мЎ°лҠ” лӢӨмқҢкіј к°ҷлӢӨ.

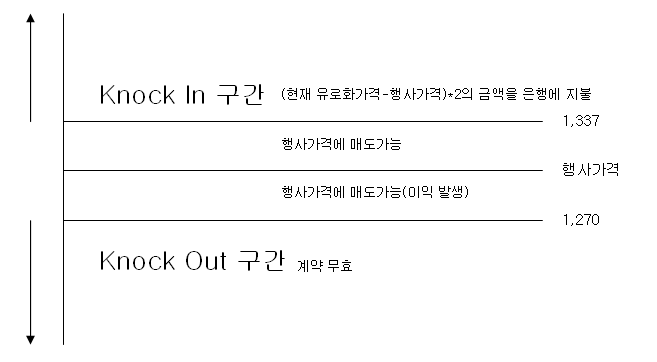

(IDHмқҳ мң лЎңнҷ” KIKO мғҒн’Ҳ кө¬м„ұ)

мҙқ м•Ҫм •кёҲм•ЎмқҖ 8мІңл§Ң мң лЎңмқҙл©°, л§Ңмқј м•Ҫм •нҷҳмңЁмқҳ мғҒлӢЁмқё 1,337мӣҗмқ„ н„°м№ҳн• кІҪмҡ° м•Ҫм •кёҲм•Ўмқҳ м•Ҫ 2л°°м—җ н•ҙлӢ№н•ҳлҠ” мң лЎңнҷ”(мҙқ ліҖлҸҷк°ҖлҠҘм•Ҫм •кёҲм•Ў : 1м–ө5мІң5л°ұл§Ң мң лЎң)лҘј н–үмӮ¬к°ҖкІ©м—җ л§ӨлҸ„н•ҙм•ј н•ңлӢӨ. л¬јлЎ мҙқ м•Ҫм •кёҲм•Ўмқҳ 2л°°лҘј лӘЁл‘җ л§ӨлҸ„н•ҳлҠ” кІғмқҖ м•„лӢҲл©°, мҙқ м•Ҫм •кёҲм•ЎмқҖ л§Ңкё°мқјк№Ңм§Җмқҳ кё°к°„м—җ н•ҙлӢ№н•ҳлҠ” м•Ҫм •кёҲм•Ўмқҙкё° л•Ңл¬ём—җ, кё°к°„ 배분н•ң м•Ҫм •кёҲм•Ўл§ҢнҒјмқ„ н–үмӮ¬к°ҖкІ©м—җ л§ӨлҸ„н•ҙм•ј н•ңлӢӨ. к·ёлҹ¬лӮҳ нҡҢкі„м ҒмңјлЎңлҠ” мҙқм•Ўмқ„ кё°мӨҖмңјлЎң нҸүк°ҖмҶҗмӢӨмқ„ л°ҳмҳҒн•ҙм•ј н•ҳл©°, л”°лқјм„ң мӢӨм ң нҳ„кёҲмқҙ мң м¶ңлҗҳлҠ” к·ңлӘЁмҷҖ нҸүк°ҖмҶҗмӢӨлЎң кі„мғҒлҗҳлҠ” к·ңлӘЁм—җ м°Ёмқҙк°Җ мғқкё°кІҢ лҗңлӢӨ.

л§Ңмқј Knock In лҗҳлҚ”лқјлҸ„ л§ӨлҸ„н•ҙм•ј н•ҳлҠ” к·ңлӘЁл§ҢнҒј мң лЎңнҷ”лҘј ліҙмң н•ҳкі мһҲлӢӨл©ҙ, нҸүк°ҖмҶҗмӢӨмқҖ мһЎнһҲлҚ”лқјлҸ„ мӢӨм ң нҳ„кёҲ мң м¶ңмқҖ м—ҶлӢӨ. м•Ҫм •кёҲм•Ўмқҳ 2л°°м—җ н•ҙлӢ№н•ҳлҠ” к·ңлӘЁмқҳ мң лЎңнҷ”лҘј ліҙмң н•ҳкі мһҲлҠ” мң лЎңнҷ”лЎң вҖҳн–үмӮ¬к°ҖкІ©вҖҷм—җ л§ӨлҸ„н•ҳлҠ” кІғмқҙкё° л•Ңл¬ёмқҙлӢӨ. нҳ„мһ¬ нҷҳмңЁлЎң л§ӨлҸ„н•ҳм§Җ лӘ»н• лҝҗ, вҖҳн–үмӮ¬к°ҖкІ©вҖҷм—җлҠ” л§ӨлҸ„н• мҲҳ мһҲкё° л•Ңл¬ём—җ 추к°Җм Ғмқё нҳ„кёҲмҶҗмӢӨмқҖ м—ҶлҠ” кІғмқҙлӢӨ. к·ёлҹ¬лӮҳ Knock In лҗҳм—Ҳмқ„ л•Ң, л§ӨлҸ„н•ҙм•ј н•ҳлҠ” мң лЎңнҷ”лҘј 충분нһҲ ліҙмң н•ҳкі мһҲм§Җ лӘ»н•ҳл©ҙ л¬ём ңк°Җ лҗңлӢӨ.

м•Ҫм •кёҲм•Ўмқҳ 2л°°лҘј мң лЎңнҷ”лЎң вҖҳн–үмӮ¬к°ҖкІ©вҖҷм—җ л§ӨлҸ„н•ҙм•ј н•ҳлҠ”лҚ°, мң лЎңнҷ”лҘј к°–кі мһҲм§Җ м•Ҡмңјл©ҙ, мҷёл¶Җм—җм„ң мң лЎңнҷ”лҘј л§ӨмҲҳн•ҙм„ң вҖҳн–үмӮ¬к°ҖкІ©вҖҷм—җ л§ӨлҸ„н•ҙм•ј н•ҳлҠ” мғҒнҷ©мқҙ м—°м¶ңлҗҳлҠ” кІғмқҙлӢӨ. л¶Ҳн–үн•ҳкІҢлҸ„ мҷёл¶Җм—җм„ң мң лЎңнҷ”лҘј мӮҙ л•Ң лӢ№мӢң нҷҳмңЁлЎң мӮ¬мҷҖм•ј н•ҳлҜҖлЎң 비мӢёкІҢ мӮ¬м„ң мӢёкІҢ нҢ”м•„м•ј н•ҳлҠ” мғҒнҷ©м—җ м§Ғл©ҙн•ҳкІҢ лҗңлӢӨ. л•Ңл¬ём—җ ліҙнҶө мқҙлҹ° кІҪмҡ° мқҖн–үм—җм„ңлҠ” к·ё м°Ём•Ўл§ҢнҒјл§Ң нҳ„кёҲмңјлЎң л°ӣм•„к°Җл©°, н•ҙлӢ№ кёҲм•Ўмқҙ вҖҳнҶөнҷ”мҳөм…ҳкұ°лһҳмҶҗмӢӨвҖҷлЎң кі„мғҒлҗҳлҠ” кІғмқҙлӢӨ.

лҸҷмӮ¬лҠ” л°”лЎң мң лЎңнҷ”лҘј лӮҙл¶Җм ҒмңјлЎң 충분нһҲ ліҙмң н•ҳкі мһҲм§Җ м•ҠмқҖ мғҒнҷ©м—җм„ң Knock In лҗҳм–ҙ л¬ём ңк°Җ л°ңмғқн•ң кІҪмҡ°мқҙлӢӨ. мқҙнғңлҰ¬ лӢӨлӢҲм—ҳмӮ¬лЎңл¶Җн„° мҲҳмЈјн•ң л¬јлҹүмқҙ м •мғҒм ҒмңјлЎң мҲҳмЈјлҗҳм—ҲлҚ”лқјл©ҙ л“Өм–ҙмҷ”мқ„ 800м–өмӣҗ к·ңлӘЁмқҳ мң лЎңнҷ”к°Җ мҲҳмЈјк°Җ м·ЁмҶҢлҗҳл©ҙм„ң л“Өм–ҙмҳӨм§Җ м•Ҡм•„ мҡёл©° кІЁмһҗлЁ№кё°лЎң м°Ём•Ўмқ„ мқҖн–үм—җ м§Җл¶Ҳн•ң кІғмқҙлӢӨ.

(мӣҗ-мң лЎңнҷ” нҷҳмңЁ 추мқҙ)

мқҙлҢҖлЎң нҳ„кёҲмң м¶ңмқҙ кі„мҶҚлҗ кІғмқёк°Җ?

мҳҲмғҒм№ҳ лӘ»н•ң мң лЎңнҷ”мқҳ к°•м„ёлЎң л§ӨлӢ¬ Knock Inмқҙ л°ңмғқн•ҳкі мһҲмңјл©°, мөңк·јм—җлҠ” 1,580мӣҗлҢҖк№Ңм§Җ мқҙлҘҙкі мһҲм–ҙ мғҒлӢ№н•ң к·ңлӘЁмқҳ вҖҳнҶөнҷ”мҳөм…ҳкұ°лһҳмҶҗмӢӨвҖҷ л°Ҹ 추к°Җм Ғмқё нҸүк°ҖмҶҗмӢӨмқҙ мҳҲмғҒлҗҳкі мһҲлҠ” мғҒнҷ©мқҙлӢӨ. к·ёлҹ¬лӮҳ лҸҷмӮ¬м—җм„ң мҶҗл§Ң лҶ“кі мһҲлҠ” кІғмқҖ м•„лӢҢлҚ°, мң лЎңнҷ”лЎң м„Өкі„лҗң мғҒн’Ҳмқ„ лӢ¬лҹ¬нҷ”лЎң ліҖкІҪн•ҳлҠ” мһ‘м—…мқ„ мқҖн–үл“Өкіј 진н–ү мӨ‘м—җ мһҲлӢӨ.

лӢ¬лҹ¬нҷ” л°Ҹ м—”нҷ” мғҒн’Ҳмқҳ кІҪмҡ°м—җлҠ” Knock InлҗҳлҚ”лқјлҸ„ лҸҷмӮ¬м—җм„ң 충분н•ң кёҲм•Ўмқ„ ліҙмң н•ҳкі мһҲкё° л•Ңл¬ём—җ нҸүк°ҖмҶҗмӢӨл§Ң мһЎнһҗ лҝҗ мӢӨм ң нҳ„кёҲмқҙ мң м¶ңлҗҳлҠ” кұ°лһҳмҶҗмӢӨмқҖ мһЎнһҲм§Җ м•Ҡкё° л•Ңл¬ёмқҙлӢӨ. к·ёлҹ¬лӮҳ лӢ¬лҹ¬нҷ” мғҒн’ҲмңјлЎң м „нҷҳн•ҳкё° мң„н•ҙм„ңлҠ” лӢ¬лҹ¬ лҢҖ비 мң лЎңнҷ”мқҳ к°•м„ёлЎң мқён•ҙ нҳ„мһ¬ м„Өм •лҗҳм–ҙ мһҲлҠ” мҙқ м•Ҫм •кёҲм•Ўмқ„ мқҖн–үм—җм„ң лҠҳл ӨмӨҳм•ј н•ҳлҠ” л¬ём ңк°Җ мһҲлӢӨ. лҳҗн•ң мғҲлЎӯкІҢ мғҒн’Ҳмқ„ кө¬м„ұн•ҙм•ј н•ҳкё° л•Ңл¬ём—җ н•ҙлӢ№ мғҒн’Ҳм—җ лҢҖн•ң нҲ¬мһҗмһҗл“Өмқ„ лӘЁм§‘н•ҙм•ј н•ҳлҠ” л“ұ мүҪм§ҖлҠ” м•ҠмқҖ мғҒнҷ©мқҙлӢӨ.

н•ңл•Ң м—…нҷ©мқҳ нҳёмЎ°мҷҖ к°•м„ёмһҘмқҙ л§ҢлӮҳ 1,600м–өмӣҗм—җ лӢ¬н–ҲлҚҳ мӢңк°Җмҙқм•Ўмқҙ нҷҳн—Өм§Җ мғҒн’Ҳ кҙҖл Ё мҶҗмӢӨлЎң мқён•ҙ нҳ„мһ¬ 360м–өмӣҗм—җ л¶Ҳкіјн•ң мғҒнҷ©мқҙ лҗҳм—ҲлӢӨ. мөңк·ј кё°нҡҚмһ¬м •л¶Җ мһҘкҙҖмқҙ н•ҙлӢ№ мқҖн–үл“Өмқ„ мғҒлҢҖлЎң Sкё°м„ёл ҘмңјлЎң н‘ңнҳ„н•ҳлҠ” л“ұ, мқҖн–үмқҳ мұ…мһ„мқҙ кұ°лЎ лҗҳкі мһҲм§Җл§Ң, к·јліём ҒмңјлЎңлҠ” н•ҙлӢ№ мғҒн’Ҳмқҳ лҰ¬мҠӨнҒ¬лҘј м ңлҢҖлЎң нҢҢм•…н•ҳм§Җ лӘ»н•ң кё°м—…мқҳ мұ…мһ„мқҙ нҒ¬лӢӨкі н• мҲҳ мһҲлӢӨ. мҳҲмёЎн•ҳкё° м–ҙл Өмҡҙ лҰ¬мҠӨнҒ¬м§Җл§Ң, кё°м—…мқ„ нҶөм§ёлЎң нқ”л“Өм–ҙлІ„лҰҙ мҲҳ мһҲлҠ” мҲҳмӨҖмқҳ нҢҢмӣҢлҘј м§ҖлӢҢ лҰ¬мҠӨнҒ¬лқјкі ліј мҲҳ мһҲмңјл©°, к·ёл§ҢнҒј нҲ¬мһҗмһҗл“Өм—җкІҢ кё°м—…мқҳ м„ём„ён•ң л¶Җ분к№Ңм§Җ л“Өм—¬лӢӨліј мҲҳ мһҲлҠ” лҲҲмқҙ мҡ”кө¬лҗҳлҠ” мғҒнҷ©мқҙлӢӨ.

ValueSniper

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.