м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[лҙүлһҳмқҳ мқҙлІӨнҠёв‘Ө] (лҸҷм–‘м ңмІ нҷ”н•ҷ) - (3%)

нҺём§‘мһҗмЈј

лҸҷм–‘м ңмІ нҷ”н•ҷ,мңҲмІҙ,мқём Ғ분н•

мөңк·ј н•ң лӢ¬к°„мқҖ м„ёкі„ кІҪм ңм—җ лӮҳмҒң мҶҢмӢқл§Ң л“Өл ӨмҳӨл©° нҲ¬мһҗмһҗл“Өмқҳ нҲ¬мһҗ мқҳмҡ•мқ„ кәҫм–ҙлҶ“мқҖ нһҳл“ н•ң лӢ¬мқҙм—ҲмҠөлӢҲлӢӨ. н•ҳм§Җл§Ң л§ӨнҒ¬лЎң(macro)мқё мӢңмһҘмқҙ м•„л¬ҙлҰ¬ н—ҳм•…н•ң н‘ңм •мқ„ м§Җм–ҙлҸ„, к°ңлі„ кё°м—… лӢЁмң„мқё лҜёнҒ¬лЎң(micro)м—җм„ң нҲ¬мһҗ кё°нҡҢлҘј м°ҫлҠ”кІҢ к°Җм№ҳнҲ¬мһҗмқҳ мІ«кұёмқҢмқҙлқјкі мғқк°Ғн•©лӢҲлӢӨ. мқҙ м№јлҹјм—җм„ңлҠ” мӢңмһҘ мғҒнҷ©кіј мғҒкҙҖм—Ҷмқҙ мөңм„ мқ„ лӢӨн•ҙ м—¬лҹ¬ к°ңлі„ кё°м—…л“Өмқҳ лҸ…нҠ№н•ң кё°нҡҢл“Өмқ„ л°ңкөҙн•ҙліҙкі мһҗ н•©лӢҲлӢӨ.

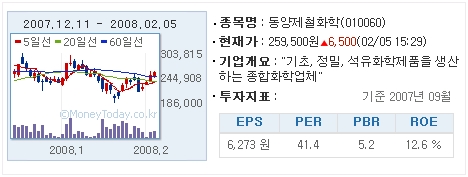

лҸҷм–‘м ңмІ нҷ”н•ҷмқҖ 2007л…„ мқјлӘ… "лҜёлһҳм—җм…ӢмЈјмӢқ"мңјлЎң л¶ҲлҰ¬лҚҳ мқёкё° кё°м—…л“Өм—җм„ңлҸ„ к°ҖмһҘ мЈјлӘ©л°ӣлҠ” кё°м—…мқҙм—ҲмҠөлӢҲлӢӨ.

нҒ° нҸӯмқҳ мӢӨм Ғ к°ңм„ лҝҗл§Ң м•„лӢҲлқј мқёмІң н•ҷмқөлҸҷ л¶Җм§Җмқҳ к°ңл°ңлЎң мһҗмӮ°мЈјлЎң л¶Җк°ҒлҗЁкіј лҸҷмӢңм—җ, нҸҙлҰ¬мӢӨлҰ¬мҪҳ к°ңл°ңмқ„ нҶөн•ҙ нғңм–‘м—ҙл°ңм „ н…Ңл§Ҳм—җлҸ„ нҺёмҠ№н•ҳл©ҙм„ң м •л§җ кё°лЎқм Ғмқё мЈјк°Җ мғҒмҠ№лҘ мқ„ лӢ¬м„ұн–ҲмҠөлӢҲлӢӨ. л¬ҙм—ҮліҙлӢӨ лҜёлһҳм—җм…Ӣк·ёлЈ№мқҙ мЈјк°ҖлҘј мҳ¬л ӨмӨҖлӢӨлҠ” мҶҢл¬ёлҸ„ мһҲм—ҲмҠөлӢҲлӢӨ.

н•ҳм§Җл§Ң м—ӯмӢң мөңкі м җмқҙлҚҳ PER 70лҢҖмқҳ мЈјк°ҖлҠ” к°Җм№ҳ лҢҖ비 м Җл ҙн•ң кё°м—…мқ„ м°ҫлҠ” к°Җм№ҳнҲ¬мһҗмһҗл“Өм—җкІҢлҠ” л¶ҖлӢҙмҠӨлҹ¬мҡҙ к°ҖкІ©мқҙм—Ҳмңјл©°, мөңкі к°Җ лҢҖ비 мғҒлӢ№нһҲ н•ҳлқҪн•ң мөңк·јм—җлҸ„ м—¬м „нһҲ мҲҳмқө лҢҖ비 лҶ’мқҖ к°ҖкІ©м—җ кұ°лһҳлҗҳкі мһҲмҠөлӢҲлӢӨ. лҢҖл¶Җ분мқҳ к°Җм№ҳнҲ¬мһҗмһҗл“ӨмқҖ лҸҷм–‘м ңмІ нҷ”н•ҷмқ„ м§Ғм ‘ ліҙмң н•ҳлҠ” кІғ ліҙлӢӨ лҸҷм–‘м ңмІ нҷ”н•ҷмқҳ мЈјмӢқмқ„ ліҙмң н•ҳкі мһҲлҠ” мң лӢҲмҳЁ л“ұмқҳ кё°м—…мқ„ лҢҖмӢ л§ӨмҲҳн•ҙ к°„м ‘ліҙмң н•ҳлҠ” л°©лІ•мқ„ м„ нҳён•ҳкі мһҲмҠөлӢҲлӢӨ.

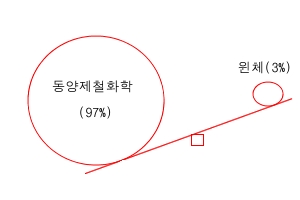

мқҙлҹ° мқёкё°кё°м—…мқё лҸҷм–‘м ңмІ нҷ”н•ҷмқҙ 5мӣ” 1мқјм—җ кё°м—…л¶„н• лҗ мҳҲм •мһ…лӢҲлӢӨ. лЁјм Җ л¶ҖлҸҷмӮ° к°ңл°ңмқҙ мҳҲм •лҗң мқёмІң кіөмһҘмӮ¬м—…л¶ҖлҘј 'л””м”Ём•Ңмқҙ' лқјлҠ” нҡҢмӮ¬лЎң л¬јм Ғл¶„н• мқ„ н•ҳкі , м°Ҫнҳёмһ¬ мӮ¬м—…л¶ҖлҘј 'мңҲмІҙ' лқјлҠ” нҡҢмӮ¬лЎң мқём Ғл¶„н• мқ„ н•ҳкІҢ лҗ©лӢҲлӢӨ. л¬јм Ғл¶„н• мқҙлһҖ л¶„н• лҗҳлҠ” мӮ¬м—…л¶Җк°Җ кё°мЎҙ кё°м—…мқҳ 100%мһҗнҡҢмӮ¬лЎң нҺёмһ…лҗҳлҠ” л°©мӢқмңјлЎң кё°м—…к°Җм№ҳм—җлҠ” нҒ° мҳҒн–Ҙмқ„ лҒјм№ҳм§Җ м•ҠмҠөлӢҲлӢӨ. лҢҖмӢ мқём Ғл¶„н• мқҳ кІҪмҡ° кё°мЎҙкё°м—…мқҳ мЈјмЈјл“Өмқҙ лӮҳлҲ м§ҖлҠ” кё°м—…мқҳ мЈјмӢқл“Өмқ„ лӮҳлҲ 배분л°ӣкІҢ лҗ©лӢҲлӢӨ.

л”°лқјм„ң мЈјмЈјл“ӨмқҖ 'л””м”Ём•Ңмқҙ'мқҳ л¬јм Ғл¶„н• ліҙлӢӨ 'мңҲмІҙ'мқҳ мқём Ғл¶„н• м—җ лҚ” нҒ° мҳҒн–Ҙмқ„ л°ӣкІҢ лҗ©лӢҲлӢӨ. кё°мЎҙмқҳ лҸҷм–‘м ңмІ нҷ”н•ҷ мЈјмЈјл“Өмқҳ лҸҷм–‘м ңмІ нҷ”н•ҷ мЈјмӢқмқҙ лҸҷм–‘м ңмІ нҷ”н•ҷ мЈјмӢқкіј мңҲмІҙмқҳ мЈјмӢқмңјлЎң лӮҳлҲ м§Җкё° л•Ңл¬ёмһ…лӢҲлӢӨ. к·ёлҹ°лҚ° мқҙлІҲ мқём Ғл¶„н• мқҳ 비мңЁмқҖ 97 : 3мқҳ 비мңЁлЎң мңҲмІҙк°Җ лҸҷм–‘м ңмІ нҷ”н•ҷ м „мІҙм—җм„ң м°Ём§Җн•ҳлҠ” 비мӨ‘мқҙ 3%м—җ м§ҖлӮҳм§Җ м•ҠмҠөлӢҲлӢӨ. мҰү, кё°мЎҙмқҳ лҸҷм–‘м ңмІ нҷ”н•ҷ мЈјмӢқ 100мЈјлҘј ліҙмң н•ҳкі мһҲлҚҳ мЈјмЈјлҠ” кё°м—…л¶„н• мқҙнӣ„ лҸҷм–‘м ңмІ нҷ”н•ҷ 97мЈјмҷҖ мңҲмІҙ 3мЈјлҘј ліҙмң н•ҳкІҢ лҗ©лӢҲлӢӨ.

лҳҗн•ң нҳ„мһ¬ 5мЎ° 1мІңм–өмӣҗм—җ лӢ¬н•ҳлҠ” лҸҷм–‘м ңмІ нҷ”н•ҷмқҳ мӢңк°Җмҙқм•Ў мӨ‘м—җм„ң мңҲмІҙк°Җ м°Ём§Җн• л№„мӨ‘мқҖ 3%м—җ м§ҖлӮҳм§Җ м•Ҡкё°м—җ, л¶„н• нӣ„ мңҲмІҙк°Җ нҳ„мһ¬ лҸҷм–‘м ңмІ нҷ”н•ҷмқҳ мЈјк°Җмқё 25л§ҢмӣҗлҢҖм—җ кұ°лһҳлҗңлӢӨкі к°Җм •н•ҙлҸ„ 1570м–өмӣҗм—җ м§ҖлӮҳм§Җ м•ҠмҠөлӢҲлӢӨ. лӮҳлҰ„ мӨ‘нҳ•мЈј мҲҳмӨҖмқҳ мӢңк°Җмҙқм•Ўмқҙм§Җл§Ң, лҢҖнҳ•мЈјлҘј нҸ¬нҠёнҸҙлҰ¬мҳӨм—җ нҺёмһ…н• лӘ©м ҒмңјлЎң лҸҷм–‘м ңмІ нҷ”н•ҷмқ„ нҸ¬нҠёнҸҙлҰ¬мҳӨм—җ нҺёмһ…н•ң лҢҖнҳ• кё°кҙҖнҲ¬мһҗк°Җл“Өм—җкІҢлҠ” ліҙмң н•ҳкё° м–ҙл Өмҡё м •лҸ„лЎң мһ‘мҠөлӢҲлӢӨ.

л”°лқјм„ң мғҲлЎң л¶„н• лҗҳлҠ” мңҲмІҙлҠ” 6мӣ” 9мқј мҳҲм •лҗң мһ¬мғҒмһҘ мқҙнӣ„, кё°мЎҙ лҸҷм–‘м ңмІ нҷ”н•ҷмқҳ мЈјмЈјл“Өмқҳ лҢҖлҹү л§ӨлҸ„к°Җ мқјм–ҙлӮҳ 1~2к°ңмӣ”к°„ мЈјк°Җк°Җ кёүлқҪн• к°ҖлҠҘм„ұмқ„ л°°м ңн• мҲҳ м—ҶмҠөлӢҲлӢӨ. л§Ңм•Ҫ мңҲмІҙмқҳ мЈјк°Җк°Җ кё°м—…к°Җм№ҳм—җ 비н•ҙ кіјлҸ„н•ҳкІҢ н•ҳлқҪн•ңлӢӨл©ҙ к°Җм№ҳнҲ¬мһҗмһҗл“Өм—җкІҢ кё°нҡҢк°Җ лҗ мҲҳ мһҲлӢӨкі мғқк°Ғн•©лӢҲлӢӨ.

л¬јлЎ м•„м§Ғ л¶„н• мқҳ м„ёл¶ҖмӮ¬н•ӯмқҖ нҷ•м •лҗҳм§Җ м•Ҡм•ҳмңјлҜҖлЎң мңҲмІҙмқҳ кё°м—…к°Җм№ҳ мһҗмІҙк°Җ нҳ•нҺём—Ҷмқ„ мҲҳлҸ„ мһҲмҠөлӢҲлӢӨ. мӮ¬мӢӨ лҜёлһҳк°Җ м–ҙл‘Ўкі н•„мҡ”м—ҶлҠ” м°Ҫнҳёмһ¬ мӮ¬м—…л¶ҖлҘј к·ём Җ нҸҗкё°л¬јмІҳлҹј лІ„лҰ¬л ӨлҠ” кІғмқём§ҖлҸ„ лӘЁлҰ…лӢҲлӢӨ. н•ҳм§Җл§Ң л¶„н• л•Ңк№Ңм§Җ 3к°ңмӣ”к°„мқҳ м—¬мң мӢңк°„мқҙ лӮЁм•„мһҲмңјлӢҲ л°”н…Җ-м—…(Bottom-up) к°Җм№ҳнҲ¬мһҗк°Җл“Өмқҙ м•һмңјлЎң мҲҳм •лҗ л¶„н• кі„нҡҚмқ„ м җкІҖн•ҳкі кё°м—…мқ„ мІңмІңнһҲ лңҜм–ҙліҙкё°м—җлҠ” 충분н•ң мӢңк°„мқҙ лҗ кІғмһ…лӢҲлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.