ВЋёВЮ┤ьѕгВъљ вЅ┤Віц > ВаёВ▓┤

ВЋёВЮ┤ьѕгВъљ ВаёВ▓┤ News ЖИђВъЁвІѕвІц.

SK, ВДђВБ╝Вѓг ВаёьЎўВЮё ьєхьЋю ЖИ░ВЌЁЖ░ђВ╣ў ВдЮвїђ

1. ВЮИВаЂвХёьЋаВЮё ьєхьЋю ВДђВБ╝ьџїВѓг ВаёьЎў

2007вЁё 4ВЏћ 11ВЮ╝ SK268,500ВЏљ, Рќ▓4,500ВЏљ, 1.7%ЖиИвБ╣ВЮђ ВЮИВаЂвХёьЋаВЮё ьєхьЋю ВДђВБ╝ьџїВѓг ВаёьЎўВЮё в░юьЉюьЋўВўђвІц. ьџїВѓгВИАВЌљ вћ░вЦ┤вЕ┤ ВДђВБ╝ьџїВѓг ВаёьЎўв░░Ж▓йВЮђ ьѕгвфЁьЋю ВДђв░░ЖхгВА░ ьЎЋвдйЖ│╝ ВБ╝ВІЮ ВађьЈЅЖ░ђ ьЋ┤ВєїВЌљ вїђьЋю ВБ╝ВБ╝ВЮў ВџћЖхгВЌљ вХђВЮЉьЋўЖИ░ ВюёьЋ┤ВёюВЎђ вўљ ВхюЖи╝ ВДђВБ╝ьџїВѓг ЖиюВаюьЎўЖ▓йВЮў Вџ░ьўИВаЂВЮИ в│ђьЎћЖ░ђ ЖиИ ВЮ┤ВюавЮ╝Ж│а ьЋювІц. ьџїВѓгвіћ ВДђВБ╝ьџїВѓг Вёцвдй в░Ев▓ЋВю╝вАю ВЮИВаЂвХёьЋа в░ЕВІЮВЮё ьЃЮьќѕвІц. ВЮИВаЂвХёьЋаВЮ┤въђ вг╝ВаЂвХёьЋаЖ│╝ вїђв╣ёвљўвіћ Ж░ювЁљВю╝вАю ВА┤ВєЇьџїВѓг ВБ╝ВБ╝вЊцВЮ┤ ВДђвХёВюевїђвАю ВІаВёцв▓ЋВЮИ ВБ╝ВІЮВЮё вѓўвѕаЖ░ќвіћ в░ЕВІЮВЮ┤вІц. вћ░вЮ╝Вёю ВІаВёцв▓ЋВЮИВЮў Ж▓йВџ░ ВІаЖиюВЃЂВъЦВЮў ьџеЖ│╝вЦ╝ Вќ╗Ж▓ї вљювІц. SKВЮў Ж▓йВџ░ ВДђВБ╝ьџїВѓгВЮИ SKьЎђвћЕВіц(Ж░ђВ╣Г)вЦ╝ ВА┤ВєЇьџїВѓгвАю ьЋўЖ│а ВѓгВЌЁьџїВѓгВЮИ SKВЌљвёѕВДђьЎћьЋЎ(Ж░ђВ╣Г)ВЮё ВІаВёцьџїВѓгвАю ьЋўВЌг 0.29:0.71ВЮў в╣ёВюевАю вХёьЋаьЋўЖ▓ї вљювІц. ЖИ░ВА┤ SKЖ░ђ Ж░ђВДђЖ│а ВъѕвЇў ВъљВѓгВБ╝ 17%вАю ВЮИьЋ┤ ВъљвЈЎВю╝вАю ВА┤ВєЇьџїВѓгЖ░ђ ВІаВёцьџїВѓгВЮў ВБ╝ВІЮ 17%вЦ╝ в│┤ВюаьЋўЖ▓ї вљювІц. ВДђВБ╝ьџїВѓг ВџћЖ▒┤ВЮў ВЎёьЎћвАю ВЮИьЋ┤ ВЃЂВъЦВъљьџїВѓг ВДђвХёВюеВЮ┤ 30%ВЌљВёю 20%вАю ВцёВќ┤вЊцВќ┤ ВА┤ВєЇьџїВѓгвіћ ВХћьЏё 2вЁё вѓ┤ВЌљ ВІаВёцьџїВѓгВЮў ВБ╝ВІЮ 3%вДї вЇћ ВѓгвЊцВЮ┤вЕ┤ вљювІцвіћ Ж▓░вАаВЮ┤вІц.

вХёьЋа ьЏё ВДђВБ╝ьџїВѓгВЮИ SKьЎђвћЕВіцвіћ SKT, SKвёцьіИВЏЇВіц, SKВЌљвёѕВДђьЎћьЋЎ, SKC, SK E&S, SKьЋ┤Вџ┤ вЊ▒ВЮё ВъљьџїВѓгвАю вЉљЖ▓ї вљўвЕ░ SKВЮИВ▓юВаЋВюа, SKВ╗цв«цвІѕВ╝ђВЮ┤ВЁўВдѕ, TUв»ИвћћВќ┤, SKЖ░ђВіц, вХђВѓ░Ж░ђВіц вЊ▒ВЮё ВєљВъљьџїВѓгвАю вЉљЖ▓ї вљювІц. ВЮ┤в▓ѕ ВЮИВаЂвХёьЋаВЮё ьєхьЋ┤ в│хВъАьќѕвЇў SKВЮў ВДђвХёЖхгВА░віћ вІцВЮїЖ│╝ Ж░ЎВЮ┤ ьѕгвфЁьЋўЖ▓ї в░ћвђїЖ▓ї вљювІц.

<вХёьЋа Ваё ВДђвХёЖхгВА░>

<вХёьЋа ьЏё ВДђвХёЖхгВА░>

Ж▓░ЖхГ ВхюьЃюВЏљ – SK C&C - SKьЎђвћЕВіц – SKВЌљвёѕВДђьЎћьЋЎ вЊ▒Вю╝вАю ВЮ┤Вќ┤ВДђвіћ ВЎёв▓йьЋю ВДђв░░ЖхгВА░Ж░ђ ВЎёВё▒вљўвіћ ВЁѕВЮ┤вІц. ВЮ┤вЦ╝ ВюёьЋ┤Вёювіћ ВДђВБ╝Вѓг ВёцвдйьЏё 2вЁёВЮ┤вЮ╝віћ ВюаВўѕЖИ░Ж░ё вѓ┤ВЌљ ВѕюьЎўВХюВъљЖхгВА░вЦ╝ ьЋ┤ВєїьЋўЖ│а ВДђВБ╝ьџїВѓг ВџћЖ▒┤ВЮё Ж░ќВХћвЕ┤ вљўвіћвЇ░, ьќЦ ьЏё вІцВЮїЖ│╝ Ж░ЎВЮђ ВДђвХёВаЋвдгЖ░ђ ВџћЖхгвљювІц. ве╝Вађ ВЃЂВъЦВъљьџїВѓгВЌљ вїђьЋю ВДђвХёВюе 20%вЦ╝ вДъВХћЖИ░ ВюёьЋ┤ SKьЎђвћЕВіцвіћ ВХћЖ░ђвАю SKВЌљвёѕВДђьЎћьЋЎВЮў ВДђвХёВЮё 3%вДї вЇћ ВѓгвЊцВЮ┤вЕ┤ вљювІц. вўљьЋю ВѕюьЎўВХюВъљЖхгвЈёвЦ╝ ьЋ┤ВєїьЋўЖИ░ ВюёьЋ┤ SKьЎђвћЕВіц ВъљьџїВѓгвЊцВЮ┤ Ж░ђВДђЖ│а Въѕвіћ SK C&CВДђвХёВЮё ВаЋвдгьЋўВЌгВЋ╝ ьЋювІц. ьўёВъг SKьЁћваѕВйцВЮ┤ 30%, SKвёцьіИВЏЇВіцЖ░ђ 15%ВЮў SK C&C ВДђвХёВЮё Ж░ђВДђЖ│а ВъѕвІц. ВДђВБ╝ьџїВѓгЖхгвЈёВЌљ ьјИВъЁвљўВќ┤ ВъѕВДђ ВЋіВЮђ SK Ж│ёВЌ┤ВѓгВЮИ SKВ╝ђв»ИВ╣╝ВЮ┤вѓў SKЖ▒┤ВёцВЌљВёю ВЮИВѕўьЋўвіћ Ж▓ЃвЈё ьЋўвѓўВЮў в░Ев▓ЋВЮ┤ вља Вѕў ВъѕВЮё Ж▓ЃВЮ┤вІц. вўљьЋю ВЮ╝в░ў ВДђВБ╝ьџїВѓгЖ░ђ ЖИѕВюхВъљьџїВѓгвЦ╝ вЉў Вѕў ВЌєвІцвіћ ЖиюВаЋ ВЃЂ SKЖиИвБ╣ВЮў ВюаВЮ╝ьЋю ЖИѕВюхВѓгВЮИ SKВдЮЖХїВЮё вДцЖ░ЂьЋ┤ВЋ╝ ьЋювІц. ВЮ┤ВЎђ Ж░ЎВЮђ ВДђВБ╝ьџїВѓг ВаёьЎўВЮў ьЏёВєЇВА░В╣ўВЮИ ВДђвХёВаЋвдгвіћ ЖиюВаЋВЌљ вћ░вЮ╝ 2вЁё вѓ┤ВЌљ ВЮ╝Вќ┤вѓа Ж▓ЃВЮ┤вІц.

В┤ЮьЈЅьЋўвЕ┤, ВДђВБ╝ьџїВѓг ВџћЖ▒┤ ВЎёьЎћВЎђ ВёИВаюьўюьЃЮ вЊ▒ Вџ░ьўИВаЂВЮИ ВаЋвХђВаЋВ▒ЁВЮў в│ђьЎћвАю SKЖ░ђ ВДђВБ╝ьџїВѓгвАю ВаёьЎўьЋа Вѕў Въѕвіћ ЖИИВЮ┤ ВЌ┤ваИЖ│а, в│хВъАьЋўЖ▓ї ВќйьўђВъѕвЇў ВѕюьЎўВХюВъљЖхгвЈёВЮў ьЋ┤ВєїВЌљ вћ░вЮ╝ ьѕгвфЁьЋю ВДђв░░ЖхгВА░Ж░ђ ьЎЋвдйвљўЖ│а ВБ╝ВБ╝ВЮў вХђЖ░ђ вІцвЦИ Ж││Вю╝вАю ВЁђ Вџ░вацЖ░ђ вХѕВІЮвљўВќ┤ ВБ╝ВБ╝ВЮ┤ВЮх Жи╣вїђьЎћВЮў ьєавїђЖ░ђ вДѕваевљўВЌѕвІцЖ│а ьЋа Ж▓ЃВЮ┤вІц. вўљьЋю ВЮИВаЂвХёьЋавАю ВЮИьЋ┤ ЖИ░ВА┤ SKВЮў в│ИВѓгВЌЁЖ░ђВ╣ўВЎђ ВъљьџїВѓгЖ░ђВ╣ўЖ░ђ вЈЁвдйВаЂВю╝вАю ВЃѕвАГЖ▓ї ВъгьЈЅЖ░ђвља ьЎўЖ▓йВЮ┤ ВА░Вё▒вљўВќ┤ ЖИ░ВЌЁЖ░ђВ╣ўВЮў ВъгВА░вфЁВЮ┤ ВЮ┤вБеВќ┤ВДђЖ│а вдгваѕВЮ┤ьїЁВЮў ВаёЖИ░вЦ╝ вДѕваеьЋа Ж▓ЃВю╝вАю ВўѕВЃЂвљювІц.

2. ВІцВаЂ ВаёвДЮ

* Source : SK

(1) ВёЮВюаВѓгВЌЁвХђвгИ

ВёЮВюаВѓгВЌЁвХђвгИВЮђ ВюаЖ░ђ в░Ј вѓЕВѓг Ж░ђЖ▓ЕВЮў ВДђВєЇВаЂВЮИ ВЃЂВі╣ВЌљ вћ░вЮ╝ ВаюьњѕЖ░ђЖ▓Е ВЃЂВі╣Вю╝вАю ВЮИьЋ┤ ВДђВєЇВаЂВЮИ ВЎИьўЋВдЮЖ░ђЖ░ђ ВЮ┤вБеВќ┤ВДђЖ│а Въѕвіћ ВХћВёИВЮ┤вІц. ВюаЖ░ђВЮў ВЃЂВі╣ВЮђ ВЃЮВѓ░вХђВА▒ВЮ┤ЖИ░ в│┤вІцвіћ ВаЋВаюВІюВёцВЮў вХђВА▒ВЮ┤ ЖиИ ВЏљВЮИВЮ┤вЮ╝Ж│а ьЋа Вѕў ВъѕвіћвЇ░, ВцЉЖхГЖ│╝ ВЮИвЈёвЦ╝ ВцЉВІгВю╝вАю ьЋю ВДђВєЇВаЂВЮИ ВѕўВџћ ВдЮЖ░ђВЌљ в╣ёьЋ┤ ВаЋВаюВІюВёц вХђВА▒ьўёВЃЂВЮђ ВДђВєЇвља Вѕў в░ќВЌљ ВЌєВќ┤ ВюаЖ░ђвіћ ВаљВДёВаЂВЮИ ВЃЂВі╣ВХћВёИвЦ╝ ВюаВДђьЋа Ж▓ЃВю╝вАю ВаёвДЮвљювІц.

2006вЁё вЉљв░ћВЮ┤ вІеВѕюВаЋВаювДѕВДё в░Ј ВцЉ,Ж▓йВДѕ ВаюьњѕЖ░ё Spread ВХЋВєївАю ВЮИьЋю Cracking вДѕВДё ьЋўвЮйВю╝вАю ВўЂВЌЁВЮ┤ВЮхВЮ┤ 2005вЁё вїђв╣ё 28%ьЋўвЮйьЋю 3,280ВќхВЮё ЖИ░вАЮьЋўВўђвІц. ЖиИвЪгвѓў 2007вЁё 1~4ВЏћвЈЎВЋѕ вЉљв░ћВЮ┤ вІеВѕюВаЋВаювДѕВДёВЮ┤ 2US$/B ВЮ┤ВЃЂВю╝вАю ьџїв│хвљўвЕ┤Вёю ВІцВаЂВЮ┤ ьўИВаёвљўЖ│а ВъѕВю╝вЕ░ ьЂгвъЎьѓ╣ вДѕВДё вўљьЋю Ж░ЋВёИВХћВёИвЦ╝ ВДђВєЇьЋўЖ│а ВъѕВќ┤ ВЮ┤ВЮхВЮў ьЈГВЮ┤ ьЎЋвїђвљўЖ│а ВъѕвІц.

Ж░ђВєћвд░/вЉљв░ћВЮ┤ spreadвіћ Ж░ђВєћвд░ ВЌГВЎИ ьїљвДцвЪЅ ВдЮЖ░ђвАю Ж░ЋВёИвЦ╝ в│┤ВЮ┤Ж│а ВъѕЖ│а, вћћВац/вЉљв░ћВЮ┤ spreadвіћ в▓аьіИвѓе, ВЮИвЈёвёцВІюВЋё, ВцЉвЈЎ ВДђВЌГ ВѕўВџћВдЮЖ░ђвАю ВЮИьЋ┤ Ж░ЋВёИвЦ╝ в│┤ВЮ┤Ж│а ВъѕЖ│а, вѓЕВѓг/вЉљв░ћВЮ┤ spreadвЈё NCC Вёцв╣ё ВІаВдЮВёцвАю ВЮИьЋю ВѕўВџћВдЮЖ░ђВЎђ ВЮИвЈёВЮў LNG ВѕўЖИЅВ░еВДѕ вЊ▒Вю╝вАю ВЮИьЋю вѓЕВѓг Ж│хЖИЅЖ░љВєїЖ░ђ Ж▓╣В╣ўвЕ┤Вёю Ж░ЋВёИвЦ╝ в│┤ВЮ┤Ж│а ВъѕвІц. ВЮ┤вАю ВЮИьЋ┤ вІеВѕю ВаЋВаювДѕВДёВЮ┤ в╣авЦ┤Ж▓ї ьџїв│хвљўЖ│а Въѕвіћ вфеВіхВЮ┤вІц.

* Source : SK

(2) ВёЮВюаьЎћьЋЎВѓгВЌЁвХђвгИ

ВъЉвЁё ьЋўв░ўЖИ░ ВБ╝Вџћ вѓЕВѓг ьЂгвъўВ╗ц ВЌЁВ▓┤ВЮў ВаЋЖИ░в│┤ВѕўВЎђ ВЋёвАювДѕьІ▒ ВЃЮВѓ░ВЌЁВ▓┤ Ж░ђвЈЎВ░еВДѕ вЊ▒Вю╝вАю ВЮИьЋюВаюьњѕ spreadВЮў Ж░ЋВёИВЎђ 5ВЏћ BTXЖ│хВъЦВЮў в│ИЖ▓ЕЖ░ђвЈЎВю╝вАю ВЮИьЋю ьїљвДцвг╝вЪЅ ВдЮЖ░ђвАю 4,496ВќхВЏљВЮў ВўЂВЌЁВЮ┤ВЮхВЮё ЖИ░вАЮьЋўВўђвіћвЇ░ ВЮ┤ВЎђ Ж░ЎВЮђ ВХћВёИЖ░ђ ВўгьЋ┤ 1вХёЖИ░ВЌљвЈё Ж│ёВєЇ ВЮ┤Вќ┤ВДђЖ│а ВъѕвІц. ВцЉЖхГв░ю ВЄ╝ьІ░ВДђВЮў ВўЂьќЦВю╝вАю ВўгваѕьЋђЖ│╝ ВЋёвАювДѕьІ▒ spreadВЮў Ж░ЋВёИВЎђ new BTX Вёцв╣ё full Ж░ђвЈЎВю╝вАю BTX CAPAЖ░ђ 1,080 k tonВЌљВёю 1,737 k tonВю╝вАю ВдЮЖ░ђьЋўвЕ┤Вёю ВѓгВЃЂ ВхюЖ│аВЮў ВІцВаЂВЮё вІгВё▒ьЋўВўђвІц. вДцВХю 1ВА░ 5,637ВќхВЌљ ВўЂВЌЁВЮ┤ВЮхВЮђ ВаёвЁёвЈЎЖИ░вїђв╣ё 155%ВдЮЖ░ђьЋю 2,276ВќхВЏљВЮё ЖИ░вАЮьЋўВўђвІц. ВъЉвЁё ВаЋВаювДѕВДё ВЋЁьЎћвАю ВЮИьЋю ВёЮВюаВѓгВЌЁВЮў вХђВДёВЮё ВёЮВюаьЎћьЋЎВѓгВЌЁВю╝вАю вДїьџїьЋўВўђвіћвЇ░ ВўгьЋ┤вЈё ВЌгВаёьъѕ ВёЮВюав│┤вІцвіћ ВёЮВюаьЎћьЋЎВЮ┤ ВўЂВЌЁВЮ┤ВЮхВЮ┤ вєњВЮё Ж▓ЃВю╝вАю ВўѕВЃЂвљювІц. BTXВдЮВёцьџеЖ│╝ВЮў ВѕўьўювЦ╝ fullвАю в░ЏВю╝вЕ┤Вёю ВўгьЋ┤ ВёЮВюаьЎћьЋЎвХђвХёВЮў ВѓгВЃЂ ВхюЖ│а ВІцВаЂВЮ┤ ЖИ░вїђвљювІц. вўљьЋю ВцЉЖхГв░ю ВЄ╝ьІ░ВДђвіћ Ж│ёВєЇвљўвіћвЇ░ в╣ёьЋ┤ В┐аВЏеВЮ┤ьіИ вдгьїїВЮ┤вёѕвдг ВІаВёц ВйћВіцьіИЖ░ђ ВўѕВЃЂв│┤вІц в╣ёВІИ ВЌ░ЖИ░вљўвіћ вЊ▒ ВІаВёцВўѕВаЋВЮИ ВцЉвЈЎВДђВЌГ В║љьїїЖ░ђ вћюваѕВЮ┤ вља Ж▓ЃВю╝вАю в│┤ВЌг вѓЕВѓгЖ░ђЖ▓ЕвДї ВЋѕВаЋВаЂВю╝вАю ВюаВДђвљювІцвЕ┤ 2008вЁёЖ╣їВДђвЈё ВёЮВюаьЎћьЋЎ ВІИВЮ┤ьЂ┤ВЮ┤ ВДђВєЇвља Ж░ђвіЦВё▒вЈё ВъѕвІц.

(3) ВюцьЎюВюаВѓгВЌЁвХђвгИ

ВюцьЎюВюа ВѓгВЌЁвХђвгИВЮђ Вё▒Ж│хВаЂВЮИ Вёцв╣ёв│┤ВѕўВЎёвБїВЌљ вћ░вЦИ ВЃЮВѓ░вЪЅВЮў ВдЮвїђВЎђ ВюавЪй, в»ИВБ╝ВДђВЌГВЮў Ж│аЖИЅЖИ░Вюа ВѕўВџћ ВдЮЖ░ђВХћВёИВЌљ вћ░вЦИ ЖИ░Вюа ьїљвДцЖ░ђЖ▓Е ВЃЂВі╣Вю╝вАю Ж│аВё▒ВъЦВЮё ьЋўЖ│а Въѕвіћ вХђвгИВЮ┤вІц. 2006вЁё 5ВЏћВЮў Вё▒Ж│хВаЂВЮИ revampingВю╝вАю ВЮИьЋ┤ CAPAЖ░ђ 16,600B/DВЌљВёю 19,000B/DвАю ВдЮЖ░ђьЋўВўђВю╝вЕ░ В┤ЅвДцЖхљВ▓┤вАю ВЮИьЋ┤ ВЃЮВѓ░ВѕўВюе ВдЮЖ░ђьџеЖ│╝вЦ╝ Ж░ђВаИВЎђ ВѕўВЮхВё▒ВЮ┤ Ж░юВёављўВЌѕвІц. вўљьЋю ьЋ┤ВЎИ вДѕВ╝ђьїЁ Ж░ЋьЎћвЦ╝ ьєхьЋю ВѕўВХю ВдЮЖ░ђвАю 2007вЁё 1вХёЖИ░ 677ВќхВЮў ВўЂВЌЁВЮ┤ВЮхЖ│╝ ВўЂВЌЁВЮ┤ВЮхвЦа 27%вЦ╝ вІгВё▒ьЋўВўђвІц. ВЮ┤віћ ВаёвЁё вЈЎЖИ░вїђв╣ё 105% ВдЮЖ░ђьЋю ВѕўВ╣ўВЮ┤вІц. Вўг ьЋ┤ ВюцьЎюВюавХђвгИВЌљВёю ВЋй 2,100ВќхВЮў ВўЂВЌЁВЮ┤ВЮхВЮё ЖИ░вїђьЋўЖ│а ВъѕвІц. ьўёВъг SKвіћ ЖИ░ВюавХђвгИ ВёИЖ│ё 50%ВЮў M/SвЦ╝ ЖИ░вАЮьЋўЖ│а ВъѕвІц. вўљьЋю Ж│аЖИЅ ВюцьЎюВюа ZICвіћ ЖхГвѓ┤ M/S 16%вЦ╝ В░еВДђьЋўЖ│а ВъѕвІц.

* Source : SK

(4) E&PВѓгВЌЁвХђвгИ

* Source : SK

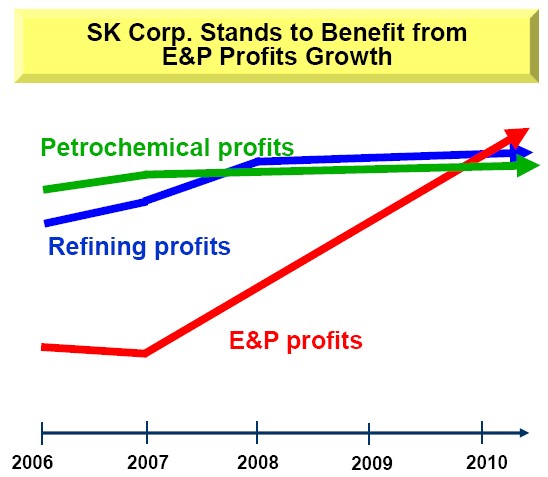

Рђ╗ SKВЮў E&PВѓгВЌЁьўёьЎЕ

SKВЮў ВДђВБ╝ьџїВѓг ВаёьЎўВЮђ ьѕгвфЁьЋю ВДђв░░ЖхгВА░ ьЎЋвдйВю╝вАю ВЮ┤ьЋю вћћВіцВ╣┤Вџ┤ьіИ ьЋ┤Вєї, ВБ╝ВБ╝ВЮ┤ВЮх ВдЮвїђЖ░ђвіЦВё▒ ВаюЖ│а, ВІаВёцв▓ЋВЮИВЮў ВІаЖиюВЃЂВъЦьџеЖ│╝вАю ВЮИьЋю ВъгьЈЅЖ░ђ вЊ▒ВЮў ВИАвЕ┤ВЌљВёю ЖИЇВаЋВаЂВю╝вАю ьїљвІевљювІц. ЖИ░ВА┤ВЌљ вгХВЌгВёю ьЈЅЖ░ђ в░ЏвЇў ВѓгВЌЁвХђвгИВЮў Ж░ђВ╣ўВЎђ ВъљьџїВѓг Ж░ђВ╣ўЖ░ђ вХёьЋаВЮё ьєхьЋ┤ вЈЁвдйвљўВќ┤ ьЈЅЖ░ђ в░ЏВЮїВю╝вАюВЇе Ваю Ж░ђВ╣ўВЌљ в│┤вІц Ж░ђЖ╣ЮЖ▓ї ьЈЅЖ░ђ в░ЏВЮё Ж░ђвіЦВё▒ВЮ┤ В╗цВАївІцвіћ ВаљВЌљВёю ВДђВБ╝Вѓг ВаёьЎўВЮё ВюёьЋю ВЮИВаЂ вХёьЋа ВЮ┤ ьЏё вћћВіцВ╣┤Вџ┤ьіИЖ░ђ ьЋ┤ВєївљўЖ│а ЖИ░ВЌЁВъгьЈЅЖ░ђЖ░ђ ВЮ┤вБеВќ┤ВДѕ Ж▓ЃВЮ┤вЮ╝ ЖИ░вїђвљювІц.

Ж╣ђВЮ╝ьЃю(itkim@viptooza.com)

вЇћ ВбІВЮђ ЖИђ ВъЉВё▒ВЌљ ьЂ░ ьъўВЮ┤ вљЕвІѕвІц.