нҲ¬мһҗ мқҪмқ„кұ°лҰ¬

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

мһ¬л¬ҙм ңн‘ңлӮҙ лІ•мқём„ё мІҳлҰ¬л°©лІ•мқҖ?

нҺём§‘мһҗмЈј

лІ•мқём„ё,лІ•мқём„ёмңЁ,мһ¬л¬ҙм ңн‘ң

мқјл°ҳ нҲ¬мһҗмһҗл“Өмқҙ мһ¬л¬ҙм ңн‘ңлҘј кІҖнҶ н•ҳл©ҙм„ң к°ҖмһҘ мқҙн•ҙн•ҳкё° м–ҙл Өмҡҙ н•ӯл“Ө мӨ‘м—җ н•ҳлӮҳк°Җ лІ•мқём„ёмҷҖ кҙҖл Ёлҗң лӮҙмҡ©мһ…лӢҲлӢӨ. лІ•мқём„ёмңЁмқҖ мқјм •н•ңлҚ° мҷң л§Өл…„ лІ•мқём„ём°Ёк°җм „мҲңмқҙмқөлҢҖ비 лІ•мқём„ёл№„мҡ©мқҳ 비мңЁмқҙ л§Өл…„ лӢ¬лқјм§ҖлҠ”м§Җ, лҢҖм°ЁлҢҖмЎ°н‘ңм—җ лӮҳмҷҖмһҲлҠ” мқҙм—°лІ•мқём„ём°Ё нҳ№мқҖ мқҙм—°лІ•мқём„ёлҢҖлҠ” л¬ҙмҠЁ мқҳлҜёмқём§Җ л“ұ. л”°лқјм„ң мқҙ кёҖм—җм„ңлҠ” лІ•мқём„ёмҷҖ кҙҖл Ёлҗң нҡҢкі„лҘј к°„лӢЁнһҲ м •лҰ¬н•ҳлҸ„лЎқ н•ҳкІ мҠөлӢҲлӢӨ.

лІ•мқём„ём°Ёк°җм „ мҲңмқҙмқөм—җ лІ•мқём„ёмңЁмқ„ кіұн•ң кёҲм•Ўмқҙ лІ•мқём„ёл№„мҡ©мқҙлӢӨ?

мӮјм„ұм „мһҗ 2006л…„ 3분기 мҶҗмқөкі„мӮ°м„ң мӨ‘м—җм„ң (лӢЁмң„ : мӢӯм–өмӣҗ)

|

кіјлӘ© |

м ң 38кё° 3분기 |

м ң 37кё° 3분기 |

м ң 37кё° |

м ң 36кё° | ||

|

3к°ңмӣ” |

лҲ„м Ғ |

3к°ңмӣ” |

лҲ„м Ғ | |||

|

л§Өм¶ңм•Ў |

15,216 |

43,284 |

14,538 |

41,938 |

57,458 |

57,632 |

|

- мӨ‘ лһө - | ||||||

|

кІҪмғҒмқҙмқө |

2,526 |

6,510 |

2,157 |

5,976 |

8,870 |

13,125 |

|

- мӨ‘ лһө - | ||||||

|

лІ•мқём„ёл№„мҡ©м°Ёк°җм „мҲңмқҙмқө(в‘ ) |

2,526 |

6,510 |

2,157 |

5,976 |

8,870 |

13,125 |

|

лІ•мқём„ёл№„мҡ©(в‘Ў) |

340 |

930 |

273 |

899 |

1,230 |

2,338 |

|

(лІ•мқём„ёмңЁ=в‘ /в‘Ў : лӢЁмң„ %) |

13.44% |

14.28% |

12.66% |

15.03% |

13.87% |

17.81% |

|

лӢ№кё°мҲңмқҙмқө |

2,187 |

5,580 |

1,884 |

5,077 |

7,640 |

10,787 |

мң„ н‘ңлҠ” н•ңкөӯмқҳ лҢҖн‘ңкё°м—…мқҙлқјкі н• мҲҳ мһҲлҠ” мӮјм„ұм „мһҗмқҳ 2006л…„ 3분기 мҶҗмқөкі„мӮ°м„ңмқҳ мқјл¶ҖлӮҙмҡ©мқ„ л°ңм·Ңн•ң кІғмһ…лӢҲлӢӨ. мң„ н‘ңлҘј ліҙл©ҙ 2003л…„л¶Җн„° 2006л…„к№Ңм§Җ л§Өл…„лҸ„л§ҲлӢӨ м Ғмҡ©н•ҳлҠ” лІ•мқём„ёмңЁмқҙ лӢӨлҘҙлӢӨлҠ” мӮ¬мӢӨмқ„ нҷ•мқён• мҲҳк°Җ мһҲмҠөлӢҲлӢӨ. мҷң к·ёлҹҙк№Ңмҡ”?

л¬јлЎ лІ•мқём„ёмңЁмқҙ кіјм„ёмҶҢл“қмқҙ 1м–өмӣҗ мқҙмғҒмқјл•Ң(15%, 2005л…„мқҙнӣ„ 13%)мҷҖ 1м–өмӣҗ мҙҲ과분(27%,2005л…„ мқҙнӣ„ 25%)м—җ лҢҖн•ҙ лӢӨлҘё м„ёмңЁмқ„ м Ғмҡ©н•ҳкё° л•Ңл¬ём—җ л°ңмғқн• мҲҳлҸ„ мһҲмҠөлӢҲлӢӨ. н•ҳм§Җл§Ң к·ёл ҮлӢӨл©ҙ 2005л…„ 3분기м—җ лІ•мқём„ёмңЁмқҙ мөңм ҖлІ•мқём„ёмңЁмқё 13% лҜёл§ҢмңјлЎң л°ңмғқн•ң кІғмқҖ м„ӨлӘ…мқҙ лҗҳм§Җ м•ҠмҠөлӢҲлӢӨ. мқҙлҹ° л¬ём ңм җмқҳ 비л°ҖмқҖ л°”лЎң лІ•мқём„ёл№„мҡ©мқ„ кі„мӮ°н•ҳлҠ” кіјм„ёмҶҢл“қм—җ мһҲмҠөлӢҲлӢӨ.

лІ•мқём„ёл№„мҡ©мқ„ кі„мӮ°н•ҳлҠ” кіјм„ёмҶҢл“қмқҖ мқјл°ҳмқёл“Өмқҙ нқ”нһҲ мғқк°Ғн•ҳлҠ” вҖңлІ•мқём„ёл№„мҡ©м°Ёк°җм „мҲңмқҙмқөвҖқмқҙ м•„лӢҷлӢҲлӢӨ. кіјм„ёмҶҢл“қмқҖ лІ•мқём„ёлІ•м—җ л”°лқј лі„лҸ„лЎң кі„мӮ°лҗң мҲңмқҙмқөмһ…лӢҲлӢӨ. л”°лқјм„ң мқҙлҹ° кіјм„ёмҶҢл“қмқҖ мқјл°ҳм ҒмңјлЎң вҖңлІ•мқём„ёл№„мҡ©м°Ёк°җм „мҲңмқҙмқөвҖқкіј мқјм№ҳн•ҳм§Җ м•Ҡкё° л•Ңл¬ём—җ, кіјм„ёмҶҢл“қм—җ лІ•мқём„ёмңЁмқ„ кіұн•ң лІ•мқём„ёл№„мҡ©мқҖ вҖңлІ•мқём„ём°Ёк°җм „мҲңмқҙмқөвҖқкіј лӢӨмҶҢ л¬ҙкҙҖн•ҳкІҢ л°ңмғқн• мҲҳлҸ„ мһҲмҠөлӢҲлӢӨ. нқ”нһҲ нҡҢкі„мғҒ мҲңмқҙмқөмқҖ вҖңмҲҳмқө-비мҡ©вҖқмңјлЎң кі„мӮ°лҗҳлҠ”лҚ°, кіјм„ёмҶҢл“қмқҖ вҖңмқөкёҲ-мҶҗкёҲвҖқмңјлЎң кі„мӮ°лҗ©лӢҲлӢӨ. мқҙ кІҪмҡ° мқөкёҲмқҖ мҲҳмқөкіј лҢҖмқ‘лҗҳкі , 비мҡ©мқҖ мҶҗкёҲкіј лҢҖмқ‘лҗҳлҠ” к°ңл…җмһ…лӢҲлӢӨ.

к·ёл ҮлӢӨл©ҙ мҷң мқөкёҲмқҖ мҲҳмқөкіј мқјм№ҳн•ҳм§Җ м•Ҡкі , мҶҗкёҲмқҖ 비мҡ©кіј мқјм№ҳн•ҳм§Җ м•Ҡмқ„к№Ңмҡ”? мқҙлҠ” мһ¬л¬ҙм ңн‘ңк°Җ нҡҢмӮ¬мқҳ мғҒнҷ©мқ„ м Ғм Ҳн•ҳкІҢ лӮҳнғҖлӮҙл Өкі н•ҳм§Җл§Ң, м„ёлІ•м—җм„ңлҠ” в‘ көӯк°Җк°Җ мӣҗн•ҳлҠ” нҠ№м • 분야лҘј м§Җмӣҗ нҳ№мқҖ м–өм ңн•ҳкё° мң„н•ҳкұ°лӮҳ в‘Ўкіөм •н•ң кіјм„ёлҘј н•ҳл ӨлҠ” лӘ©м Ғмқ„ к°Җм§Җкі мһҲкё° л•Ңл¬ёмһ…лӢҲлӢӨ. мҳҲлҘј л“Өм–ҙ м„ӨлӘ…н•ҙліҙмЈ .

(мғҒнҷ©1)

нҲ¬мһҗмһҗл¬ёмӮ¬мқё AмӮ¬лҠ” кі к°қмқ„ мң„н•ҙ мғҒмһҘлІ•мқёмқҳ мЈјмӢқ 0.5%лҘј м—°л§җк№Ңм§Җ ліҙмң н•ҳкі мһҲлӢӨк°Җ нҳ„кёҲл°°лӢ№кёҲмқ„ мҲҳл №н•ҳмҳҖмҠөлӢҲлӢӨ. лҳҗн•ң мӢ к·ңкұ°лһҳмІҳ нҷ•ліҙлҘј мң„н•ҙм„ң м ‘лҢҖ비лҘј м§Җм¶ңн•ҳкі , лҢҖмЈјмЈјмқё Bм”Ём—җкІҢ л¬ҙмғҒмңјлЎң мһҗкёҲмқ„ лҢҖм—¬н•ҳмҳҖмҠөлӢҲлӢӨ.

мң„ мӮ¬лЎҖмқҳ кІҪмҡ° AмӮ¬мқҳ мҶҗмқөкі„мӮ°м„ңм—җм„ңлҠ” лӢ№м—°нһҲ мҲҳл №н•ң нҳ„кёҲл°°лӢ№кёҲмқ„ мҲҳмқөмңјлЎң кі„мӮ°н•ҳкі м ‘лҢҖ비лҘј 비мҡ©мңјлЎң кі„мӮ°н• кІғмһ…лӢҲлӢӨ.

н•ҳм§Җл§Ң м„ёлІ•м—җм„ңлҠ” мқҙмҷҖ к°ҷмқҖ нҳ„кёҲл°°лӢ№кёҲкіј м ‘лҢҖ비 мқјл¶ҖлҘј к°Ғк°Ғ мқөкёҲкіј мҶҗкёҲмңјлЎң мқём •н•ҳм§Җ м•Ҡмңјл©°, нҠ№мҲҳкҙҖкі„мһҗмқҳ лҢҖм—¬кёҲм—җ лҢҖн•ң мӢңмһҘмқҙмһҗмңЁкіј мӢӨм ңмҲҳл №мқҙмһҗмҲҳмқөмқҳ м°Ёмқҙ(мқём •мқҙмһҗ)лҘј мқөкёҲмңјлЎң кі„мғҒн•©лӢҲлӢӨ.

мҷңлғҗн•ҳл©ҙ м •л¶Җм—җм„ңлҠ” кё°кҙҖнҲ¬мһҗмһҗл“Өмқ„ нҷңм„ұнҷ”н•ҳкё° мң„н•ҙм„ң мқјм •л№„мңЁ мқҙн•ҳмқҳ м§Җ분мқ„ к°Җ진 мғҒмһҘлІ•мқёмқҳ нҳ„кёҲл°°лӢ№кёҲмқҖ мқөкёҲм—җм„ң м ңмҷён•ҳм—¬ лІ•мқём„ёмңЁмқ„ м§Җмӣҗн•ҳм§Җл§Ң, м ‘лҢҖ비лҠ” кіјлӢӨн•ҳкІҢ мӮ¬мҡ©лҗ кІҪмҡ° мӮ¬нҡҢм ҒмңјлЎң л¶Ҳкұҙм „н•ҳлӢӨкі нҢҗлӢЁн•ҳм—¬ мқјм •мҲҳмӨҖмқ„ мҙҲкіјн•ҳл©ҙ мҶҗкёҲмңјлЎң мқём •н•ҳм§Җ м•Ҡм•„м„ң лІ•мқём„ёлҘј лҚ” лӮҙлҸ„лЎқ к°•мҡ”н•ҳлҠ” кІғмһ…лӢҲлӢӨ. лҳҗн•ң мқём •мқҙмһҗлҠ” м„ёкёҲнҡҢн”ј л“ұ л¶ҖлӢ№н•ң л°©лІ•мңјлЎң лӮЁмҡ©лҗ мҲҳлҸ„ мһҲмңјлҜҖлЎң мқөкёҲмңјлЎң кі„мғҒн•©лӢҲлӢӨ.

(мғҒнҷ©2)

кұҙ축мһҗмһ¬м ңмЎ°нҡҢмӮ¬мқё CмӮ¬лҠ” л§Өм¶ңнҷ•лҢҖлҘј мң„н•ҙм„ң м—°кө¬мҶҢлҘј кұҙм„Өн•ҳкі (비мҡ©мқҖ лӮҙл…„л¶Җн„° л°ңмғқ), н•ҙмҷёмӢңмһҘмқ„ к°ңмІҷн•ҳкё° мң„н•ҙм„ң лҜёкөӯм—җ мһҗнҡҢмӮ¬лҘј м„ӨлҰҪн•ҳм—¬ м§Җ분법нҸүк°Җмқҙмқөмқҙ л°ңмғқн–ҲмҠөлӢҲлӢӨ. лҳҗн•ң мҳ¬н•ҙ мҷ„кіөн•ң кіөмһҘмқ„ ліҙмҲҳм ҒмңјлЎң нҡҢкі„мІҳлҰ¬лҘј н•ҳкё° мң„н•ҙм„ң м „м•Ў к°җк°ҖмғҒк°Ғн•ҳмҳҖмҠөлӢҲлӢӨ.

мң„ мӮ¬лЎҖмқҳ кІҪмҡ° BмӮ¬мқҳ мҶҗмқөкі„мӮ°м„ңм—җм„ңлҠ” м§Җ분법нҸүк°Җмқҙмқөмқ„ мҲҳмқөмңјлЎң к°җк°ҖмғҒк°Ғ비лҘј 비мҡ©мңјлЎң кі„мӮ°н• кІғмһ…лӢҲлӢӨ.

н•ҳм§Җл§Ң м„ёлІ•м—җм„ңлҠ” лҜёлһҳм—җ л°ңмғқн• м—°кө¬кҙҖл Ёл№„мҡ©мқ„ мқјм •лІ”мң„ лӮҙм—җм„ң мҶҗкёҲмІҳлҰ¬н•ҳкі , м§Җ분법нҸүк°Җмқҙмқөмқ„ мқөкёҲмңјлЎң мқём •н•ҳм§Җ м•Ҡмңјл©°, к°җк°ҖмғҒк°Ғ비лҘј м „м•Ў мҶҗкёҲмңјлЎң мқём •н•ҳм§Җ м•ҠмҠөлӢҲлӢӨ.

мҷңлғҗн•ҳл©ҙ м—°кө¬к°ңл°ңнҷңлҸҷмқ„ м§Җмӣҗн•ҳкё° мң„н•ҙ нҳ„мһ¬ л°ңмғқн•ҳм§Җ м•ҠмқҖ 비мҡ©лҸ„ мҶҗ비лЎң мІҳлҰ¬н•ҙм„ң н–Ҙнӣ„ л°ңмғқн• м„ёкёҲм Ҳк°җнҡЁкіјлҘј лӢ№кё°м—җ л°ңмғқн•ҳлҸ„лЎқ н•ҳл©°, м§Җ분법нҸүк°ҖмқҙмқөмқҖ мһҗнҡҢмӮ¬мЈјмӢқмқ„ мІҳ분н•ҳкұ°лӮҳ мІӯмӮ°н• л•Ңк№Ңм§ҖлҠ” мӢӨм ң мқҙмқөмқҙ л°ңмғқн•ҳм§Җ м•Ҡкё° л•Ңл¬ём—җ м„ёкёҲлӮ©л¶Җмқҳ кіөм •м„ұмқ„ нҷ•ліҙн•ҳкё° мң„н•ҙм„ң мқөкёҲмңјлЎң мқём •н•ҳм§Җ м•ҠлҠ” кІғмһ…лӢҲлӢӨ. лҳҗн•ң к°җк°ҖмғҒк°Ғ비мқҳ кІҪмҡ° мқҙмІҳлҹј мқјмӢңм—җ мқёмӢқн•ҳл©° лҜёлһҳм—җ м Ҳк°җ л°ӣмқ„ м„ёкёҲмқ„ лҜёлҰ¬ м Ҳк°җл°ӣм•„ лӢӨлҘё кіјм„ёкё°м—…кіјмқҳ нҳ•нҸүм„ұм—җ л¬ём ңк°Җ л°ңмғқн•ҳлҜҖлЎң, мқјм •кёҲм•Ў мқҙмғҒмқҖ мқём •н•ҳм§Җ м•Ҡкі мһҲмҠөлӢҲлӢӨ.

мқҙмІҳлҹј кё°м—…нҡҢкі„м—җм„ң мқём •н•ҳлҠ” мҲҳмқөкіј 비мҡ©кіј м„ёлІ•мғҒ мқөкёҲкіј мҶҗкёҲмқҖ лӢӨмҶҢ м°Ёмқҙк°Җ мһҲмҠөлӢҲлӢӨ. л¬јлЎ мғҒлӢ№л¶Җ분мқҳ кё°м—…нҡҢкі„кё°мӨҖмғҒ мҲҳмқөкіј 비мҡ©мқҖ м„ёлІ•мғҒмқҳ мқөкёҲкіј мҶҗкёҲмңјлЎң мқём •мқҙ лҗ©лӢҲлӢӨ. н•ҳм§Җл§Ң к·ё л‘ҳ к°„мқҳ м°Ёмқҙк°Җ л°ңмғқн• мҲҳлҸ„ мһҲлҠ”лҚ°, к·ё лӮҙмҡ©мқ„ м •лҰ¬н•ҳл©ҙ м•„лһҳмҷҖ к°ҷмҠөлӢҲлӢӨ.

|

лӘ… м№ӯ |

мҶҗкёҲмӮ°мһ… |

мқөкёҲл¶ҲмӮ°мһ… |

мқөкёҲмӮ°мһ… |

мҶҗкёҲл¶ҲмӮ°мһ… | |

|

к°ң л…җ |

нҡҢкі„мғҒ 비мҡ© X

м„ёлІ•мғҒ мҶҗкёҲ O |

нҡҢкі„мғҒ мҲҳмқө O

м„ёлІ•мғҒ мқөкёҲ X |

нҡҢкі„мғҒ мҲҳмқө X

м„ёлІ•мғҒ мқөкёҲ O |

нҡҢкі„мғҒ 비мҡ© O

м„ёлІ•мғҒ мҶҗкёҲ X | |

|

мҳҲ мӢң |

мғҒнҷ© 1 |

|

нҳ„кёҲл°°лӢ№кёҲ |

мқём •мқҙмһҗ |

мҙҲкіјм ‘лҢҖ비 |

|

мғҒнҷ© 2 |

лҜёлһҳм—°кө¬л№„ |

м§Җ분법нҸүк°Җмқҙмқө |

|

к°җк°ҖмғҒк°Ғ비 | |

|

비 кі |

(1)нҡҢкі„мқҙмқөм—җ м ҒмқҖ лІ•мқём„ёл№„мҡ© л°ңмғқ |

(2)нҡҢкі„мқҙмқөліҙлӢӨ л§ҺмқҖ лІ•мқём„ёл№„мҡ© л°ңмғқ | |||

мқҙм—°лІ•мқём„ёмһҗмӮ°кіј мқҙм—°лІ•мқём„ёл¶Җмұ„лҠ” ?

м§ҖкёҲк№Ңм§Җ мӮҙнҺҙліё кІғмІҳлҹј нҡҢкі„мҷҖ м„ёлІ•мғҒмқҳ м°ЁмқҙлЎң лІ•мқём„ём°Ёк°җм „мҲңмқҙмқөкіј кіјм„ёмҶҢл“қмқҙ лӢӨлҘҙкё° л•Ңл¬ём—җ мҶҗмқөкі„мӮ°м„ңмғҒмқҳ лІ•мқём„ёмңЁмқҖ л§Өл…„ лӢ¬лқјм§Ҳ мҲҳ мһҲмҠөлӢҲлӢӨ. к·ёл ҮлӢӨл©ҙ нҡҢкі„мҷҖ м„ёлІ•мғҒмқҳ лІ•мқём„ё м°ЁмқҙлҠ” лӢЁмҲңнһҲ мҶҗмқөкі„мӮ°м„ңмғҒмқҳ лІ•мқём„ёл№„мҡ©л§ҢмңјлЎң мІҳлҰ¬к°Җ лҒқлӮҳлҠ” кІғмқјк№Ңмҡ”? к·ёл Үм§Җ м•ҠмҠөлӢҲлӢӨ.

мқҙлҘј мўҖ лҚ” мһҗм„ёнһҲ нҷ•мқён•ҳкё° мң„н•ҙм„ң лӢӨмӢң мң„м—җм„ң м–ёкёүн•ң (мғҒнҷ© 1)кіј (мғҒнҷ© 2)лЎң лҸҢм•„к°Җ ліҙкІ мҠөлӢҲлӢӨ. (мғҒнҷ© 1)м—җм„ң л°ңмғқн•ң нҳ„кёҲл°°лӢ№кёҲ, мқём •мқҙмһҗ, мҙҲкіјм ‘лҢҖ비лҠ” лӢ№кё°м—җ м„ёлІ•мғҒ мІҳлҰ¬лҘј н•ҳлҠ” кІғл§ҢмңјлЎң лҒқлӮҳкІҢ лҗ©лӢҲлӢӨ. н•ҳм§Җл§Ң (мғҒнҷ© 2)м—җм„ң л°ңмғқн•ң н•ӯлӘ©л“ӨмқҖ к·ёл Үм§Җ м•ҠмҠөлӢҲлӢӨ. н–Ҙнӣ„м—җ л°ңмғқн•ң м—°кө¬л№„лҘј лҜёлҰ¬ 비мҡ©мңјлЎң кі„мғҒн•ң кІҪмҡ°, лҜёлһҳм—җ мӢӨм ңлЎң м—°кө¬л№„лҘј м§Җм¶ңн•ҳл©ҙ к·ёл•Ңмқҳ 비мҡ©мқҖ мқҙлҜё кіјкұ°м—җ мҶҗкёҲмңјлЎң кі„мғҒн–Ҳкё° л•Ңл¬ём—җ мӨ‘ліө кі„мғҒмқ„ л°©м§Җн•ҳкё° мң„н•ҙм„ң мҶҗкёҲл¶ҲмӮ°мһ…мқ„ н•ҙм•ј н•©лӢҲлӢӨ.

м§Җ분법нҸүк°ҖмқҙмқөлҸ„ н–Ҙнӣ„ м§Җ분법нҸүк°ҖмҶҗмӢӨмқҙ л°ңмғқн•ҳкұ°лӮҳ мһҗнҡҢмӮ¬лҘј мІҳ분 нҳ№мқҖ мІӯмӮ°н• кІҪмҡ°м—җлҠ” мқөкёҲмқ„ мӮ°мһ…н•ҙм•ј н•©лӢҲлӢӨ. к°җк°ҖмғҒк°Ғ비лҸ„ нҡҢкі„мғҒмңјлЎңлҠ” н–Ҙнӣ„ к°җк°ҖмғҒк°Ғ비к°Җ л°ңмғқн•ҳм§Җ м•Ҡм§Җл§Ң, м„ёлІ•мғҒ м •н•ң к°җк°ҖмғҒк°Ғкё°к°„мқҙлӮҳ мІҳ분мӢңм—җлҠ” мҶҗкёҲмңјлЎң мӮ°мһ…н•ҙм•ј н•©лӢҲлӢӨ. мқҙмІҳлҹј (мғҒнҷ© 2)лҠ” (мғҒнҷ© 1)кіј лӢ¬лҰ¬ лҜёлһҳм—җлҸ„ 추к°Җм Ғмқё м„ёл¬ҙмЎ°м •мқҙ н•„мҡ”н•ң мқјмӢңм Ғ мЎ°м •н•ӯлӘ©мқҙ лҗ©лӢҲлӢӨ.

(мғҒнҷ© 2)мІҳлҹј мқјмӢңм Ғмқё м„ёкёҲмЎ°м •н•ӯлӘ©мқҖ лҜёлһҳм—җ лІ•мқём„ёл№„мҡ©мқҳ мҰқк°җм—җ мҳҒн–Ҙмқ„ лҜём№ мҲҳ мһҲмңјлҜҖлЎң мқјмў…мқҳ мһҗмӮ°кіј л¶Җмұ„мІҳлҹј к°„мЈјн• мҲҳ мһҲмҠөлӢҲлӢӨ. мҰү лӢ№кё°м—җ нҡҢкі„мғҒ 비мҡ©ліҙлӢӨ л§ҺмқҖ лІ•мқём„ёл№„мҡ©мқ„ мқёмӢқн•ҳл©ҙ лҜёлһҳм—җлҠ” нҡҢкі„мғҒ мҶҗмқөліҙлӢӨ лҚ” м ҒмқҖ лІ•мқём„ёл№„мҡ©мқ„ мқёмӢқн• мҲҳ мһҲмңјлҜҖлЎң мқјмў…мқҳ мһҗмӮ°мңјлЎң ліј мҲҳ мһҲкі , к·ё л°ҳлҢҖмқҳ кІҪмҡ°м—җлҠ” л¶Җмұ„лЎң ліј мҲҳ мһҲлҠ” кІғмқҙлӢӨ.

мң„ н‘ңм—җм„ң (л№„кі 1)мқҖ н–Ҙнӣ„ лІ•мқём„ёл№„мҡ©мқ„ мҰқк°ҖмӢңнӮӨлҜҖлЎң мҡ©л§ҢнҒјмқ„ 추мІӯн•ҳм—¬ л¶Җмұ„лЎң к°„мЈјн•ҙ вҖңмқҙм—°лІ•мқём„ёл¶Җмұ„вҖқлқјкі н•ҳл©°, н–Ҙнӣ„ лІ•мқём„ёл№„мҡ©мқ„ мҰқк°ҖмӢңнӮӨкё° л•Ңл¬ём—җ вҖңк°ҖмӮ°н• мқјмӢңм Ғм°ЁмқҙвҖқлқјкі лҸ„ н•©лӢҲлӢӨ. л¬јлЎ к·ё л°ҳлҢҖлҠ” вҖңмқҙм—°лІ•мқём„ёмһҗмӮ°вҖқмқҙл©° вҖңм°Ёк°җн• мқјмӢңм Ғм°ЁмқҙвҖқлқјкі н•©лӢҲлӢӨ. мқҙл•Ң мқҙм—°лІ•мқём„ёмһҗмӮ°м—җлҠ” вҖңм°Ёк°җн• мқјмӢңм Ғм°ЁмқҙвҖқм—җ лҚ”н•ҙм„ң кІ°мҶҗкёҲ/мҶҢл“қкіөм ң/м„ём•Ўкіөм ңлЎң мқён•ң мқҙмӣ”кіөм ңлҸ„ нҸ¬н•Ёлҗ©лӢҲлӢӨ. лҳҗн•ң мқҙм—°лІ•мқём„ёмһҗмӮ°мқҳ кІҪмҡ° н–Ҙнӣ„ м Ғмһҗл°ңмғқ л“ұмңјлЎң мӢӨм ңлІ•мқём„ём Ҳк°җмқҙ м—ҶлҠ” кІҪмҡ°м—җлҠ” мһҗмӮ°мңјлЎң мқёмӢқн• мҲҳ м—Ҷмңјл©°, 1л…„ мқҙлӮҙм—җ л°ңмғқм—¬л¶Җм—җ л”°лқј мң лҸҷм„ұ кө¬л¶„лҸ„ н•ҙм•јн•©лӢҲлӢӨ.

мқҙм—°лІ•мқём„ёл¶Җмұ„мҷҖ нҳјлҸҲмқ„ л§Һмқҙ н•ҳлҠ” н•ӯлӘ©мңјлЎң вҖңлҜём§ҖкёүлІ•мқём„ёвҖқк°Җ мһҲмҠөлӢҲлӢӨ. мқҙ н•ӯлӘ©мқҖ мЈјлЎң мӮ¬м—…ліҙкі м„ңмқҳ мң лҸҷл¶Җмұ„м—җм„ң л°ңкІ¬лҗҳлҠ” н•ӯлӘ©мқҙлӢӨ. мқҙ н•ӯлӘ©мқҖ лӢ№н•ҙ мӮ¬м—…м—°лҸ„м—җ л°ңмғқн•ң лІ•мқём„ёл№„мҡ©мқ„ мӢӨм ң лӮ©л¶Җн•ҳлҠ” мӢңкё°лҠ” к°Ғ мӮ¬м—…м—°лҸ„мў…лЈҢмқјлЎңл¶Җн„° 3мӣ”лӮҙм—җ лӮ©л¶Җн•ҳкё° л•Ңл¬ём—җ, м•„м§Ғ лӮ©л¶Җлҗҳм§Җ м•ҠмқҖ кёҲм•ЎмңјлЎң мқҙлҜё лӮ©л¶ҖкёҲм•Ўмқҙ нҷ•м •лҗҳкі лӮ©л¶Җмқҳл¬ҙк°Җ лҸ„лһҳн•ҳмҳҖлӢӨлҠ” м җм—җм„ң мқҙм—°лІ•мқём„ёл¶Җмұ„м—җлҠ” лӢӨлҰ…лӢҲлӢӨ.

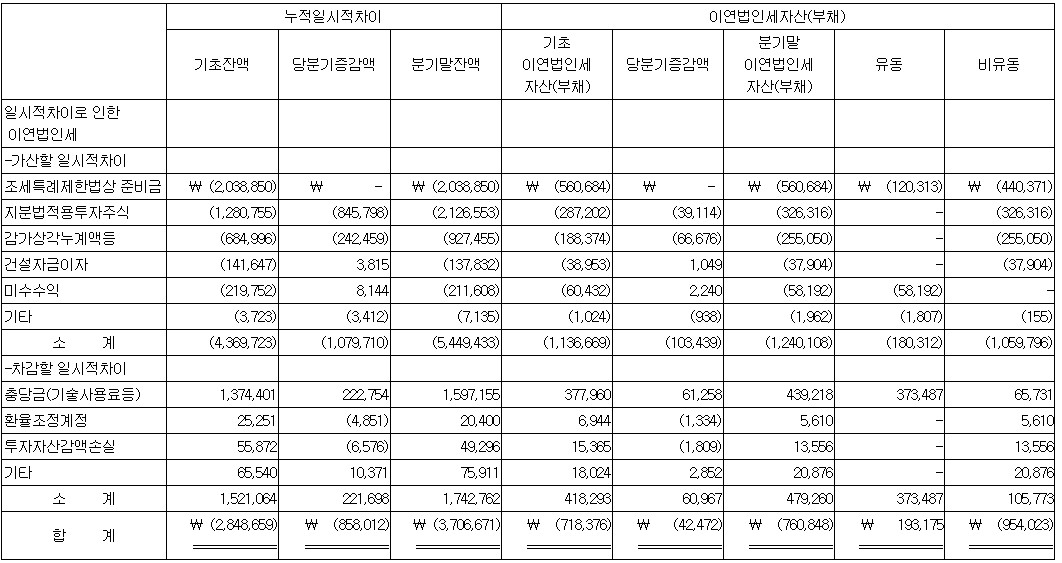

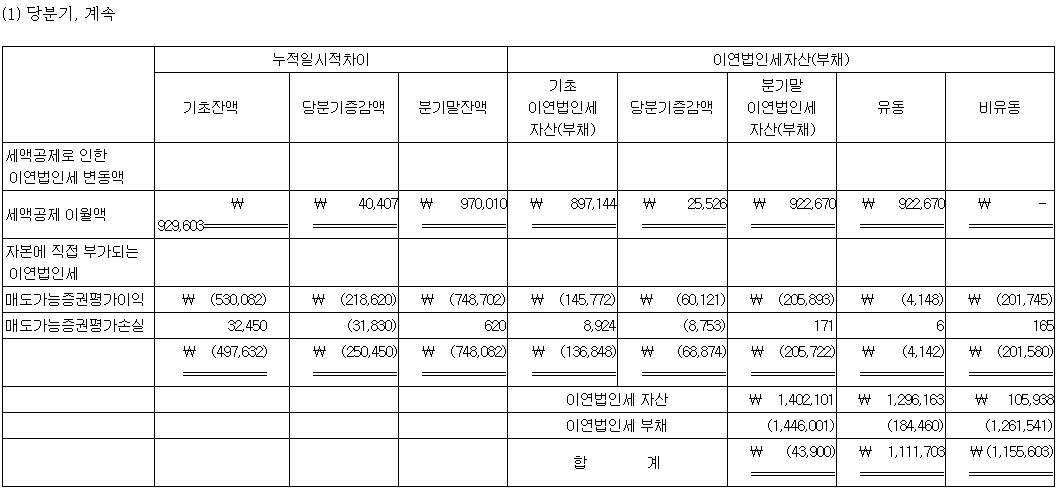

мӮјм„ұм „мһҗ мһ¬л¬ҙм ңн‘ңлҘј нҶөн•ҙ мӮҙнҺҙліё лІ•мқём„ён•ӯлӘ©л“Ө

к·ёлҹ¬л©ҙ мқҙм ңлҠ” мІҳмқҢм—җ мӮҙнҺҙліҙм•ҳлҚҳ мӮјм„ұм „мһҗмқҳ 2006л…„ 3분기 мһ¬л¬ҙм ңн‘ңлҘј нҶөн•ҙм„ң лІ•мқём„ё кҙҖл Ён•ӯлӘ©л“Өмқ„ мӮҙнҺҙліҙлҸ„лЎқ н•ҳкІ мҠөлӢҲлӢӨ.

мҡ°м„ 2006л…„ 3분기л§җ нҳ„мһ¬ лҢҖм°ЁлҢҖмЎ°н‘ңм—җм„ң ліҙл©ҙ, вҖңмһҗмӮ° дёӯ мң лҸҷмһҗмӮ° дёӯ лӢ№мўҢмһҗмӮ°вҖқм—җм„ң вҖңлӢЁкё°мқҙм—°лІ•мқём„ёмһҗмӮ°вҖқмқҙ 1,112(мӢӯм–өмӣҗ)мқҙкі , вҖңл¶Җмұ„ дёӯ кі м •л¶Җмұ„вҖқм—җм„ң вҖңмқҙм—°лІ•мқём„ёл¶Җмұ„вҖқк°Җ 1,156(мӢӯм–өмӣҗ)мһ…лӢҲлӢӨ. мӮјм„ұм „мһҗлҠ” кі м •мһҗмӮ°мңјлЎң кі„мғҒлҗң мқҙм—°лІ•мқём„ёмһҗмӮ°кіј лӢЁкё°мқҙм—°лІ•мқём„ёл¶Җмұ„лҠ” м—ҶлҠ” мғҒнҷ©мһ…лӢҲлӢӨ. к·ёлҰ¬кі мқҙлҜё мң„м—җм„ң мӮҙнҺҙліҙм•ҳл“Ҝмқҙ 2006л…„ 3분기л§җ нҳ„мһ¬ лІ•мқём„ёл№„мҡ©мқҖ 930(мӢӯм–өмӣҗ)мһ…лӢҲлӢӨ.

к·ёл ҮлӢӨл©ҙ мқҙлҹ¬н•ң мқҙм—°лІ•мқём„ёмһҗмӮ°(л¶Җмұ„)мқҳ лӮҙм—ӯмқҙлӮҳ лІ•мқём„ёл№„мҡ©мқҳ лҸ„м¶ңлӮҙм—ӯмқ„ ліҙлӢӨ мһҗм„ёнһҲ м•Ң мҲҳ мһҲлҠ” л°©лІ•мқҖ м—Ҷмқ„к№Ңмҡ”? мқҙлҠ” мЈјм„қн•ӯлӘ©мқ„ нҷ•мқён•ҳл©ҙ лҗ©лӢҲлӢӨ. мЈјм„қ 18лІҲмқ„ нҷ•мқён•ҳл©ҙ лӢӨмқҢкіј к°ҷмқҖ мғҒм„ёлӮҙм—ӯмқҙ лӮҳмҷҖ мһҲмҠөлӢҲлӢӨ.

мҡ°м„ вҖңк°ҖвҖқлҘј ліҙл©ҙ мӮјм„ұм „мһҗлҠ” нҡҢкі„мғҒ мҶҗмқөм—җм„ң кі„мғҒлҗҳлҠ” лІ•мқём„ёл¶ҖлӢҙм•Ў 916(мӢӯм–өмӣҗ)м—җм„ң мқјмӢңм Ғм°ЁмқҙлЎң мқён•ң лІ•мқём„ёл№„мҡ© мҰқк°Җ분 45(мӢӯм–өмӣҗ)мқ„ лҚ”н•ҳкі , м„ём•Ўкіөм ңлЎң мқён•ң мқҙмӣ”кіөм ңлҗң лІ•мқём„ё м Ҳк°җ분 26(мӢӯм–өмӣҗ)мқ„ л№јкі , мҶҗмқөкі„мӮ°м„ңм—җ мҳҒн–Ҙмқҙ лҒјм№ҳм§Җ м•Ҡкі л°”лЎң мһҗліёмҰқк°җм—җ мҳҒн–Ҙмқ„ мЈјлҠ” мқјмӢңм Ғм°ЁмқҙлЎң мқён•ң лІ•мқём„ёл№„мҡ© к°җмҶҢ분 6(мӢӯм–өмӣҗ)мқ„ м°Ёк°җн•ң 930(мӢӯм–өмӣҗ)мқ„ лӢ№кё° лІ•мқём„ёл№„мҡ©мңјлЎң мқёмӢқн•ҳмҳҖмқҢмқ„ м•Ң мҲҳ мһҲмҠөлӢҲлӢӨ.

к·ёлҰ¬кі вҖңк°ҖвҖқм—җм„ң л°ңмғқн•ң мқјмӢңм Ғм°Ёмқҙмқҳ лӮҙм—ӯмқҖ вҖңлӮҳвҖқм—җм„ң мғҒм„ёнһҲ м–ёкёүн•ҳкі мһҲмҠөлӢҲлӢӨ. мқҙм—°лІ•мқём„ёмһҗмӮ°кіј мқҙм—°лІ•мқём„ёл¶Җмұ„мқҳ мҰқк°җмқҙ к°Ғ н•ӯлӘ©лі„лЎң м •лҰ¬лҗҳм–ҙмһҲкі , л§Ҳм§Җл§ү мӨ„ н•©кі„м—җм„ң лҢҖм°ЁлҢҖмЎ°н‘ңм—җм„ң м–ёкёүлҗң лӢЁкё°мқҙм—°лІ•мқём„ёмһҗмӮ° 1,112(мӢӯм–өмӣҗ)кіј мқҙм—°лІ•мқём„ёл¶Җмұ„ 1,156(мӢӯм–өмӣҗ)мқҙ лӮҳмҷҖмһҲмқҢмқ„ нҷ•мқён• мҲҳ мһҲмҠөлӢҲлӢӨ. м°ёкі лЎң л§ӨлҸ„к°ҖлҠҘмҰқк¶ҢнҸүк°ҖмҶҗмқөмқҙ лӢӨлҘё н•ӯлӘ©кіј лӢ¬лҰ¬ мһҗліём—җ м§Ғм ‘ л¶Җк°ҖлҗҳлҠ” мқҙм—°лІ•мқём„ёлЎң 분лҘҳлҗң кІғмқҖ мқҙлҹ¬н•ң мҶҗмқөмқҙ мҶҗмқөкі„мӮ°м„ңм—җлҠ” нҸ¬н•Ёлҗҳм§Җ м•Ҡкі л°”лЎң вҖңмһҗліё мӨ‘ мһҗліёмЎ°м •н•ӯлӘ©вҖқмңјлЎң н‘ңнҳ„н•ҳлҸ„лЎқ лҗҳм–ҙмһҲкё° л•Ңл¬ёмһ…лӢҲлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.