아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

유니드,MDF사업 내년 흑자전환 기대

[기업분석] 유니드

1. 가성칼륨/탄산칼륨 생산업체

유니드67,100원, ▲2,000원, 3.07%는 국내에서 유일한 가성칼륨/탄산칼륨 생산업체로 2006년 3분기 기준 국내시장 점유율은 가성칼륨 79%, 탄산칼륨 93%를 기록 독점적인 지위를 확보하고 있다.

가성칼륨은 고기능 세제, 고기능 합성수지, 반도체/LCD세정제, 식품첨가제, 알칼리전지, 소디프신소재NF3의 원료 등으로 쓰이고 있으며 탄산칼륨의 경우 대부분이 CRT-Bulb(브라운관)제조용 첨가제(강도 강화용) 용도로 쓰이고 있다.

화학사업부의 제품공정을 살펴보면, 캐나다에서 전량 수입되는 염화칼륨(KCl)을 전기 분해하여 염소계열 제품과 가성칼륨을 분리 생산한 후, 가성칼륨을 이산화탄소와 반응시켜 탄산칼륨을 생산하는 과정을 거친다.

유니드가 국내에서 독점적인 위치를 점하게 될 수 있었던 근거는 다음과 같다.

첫째, 세계시장규모 100만ton 시장으로 기본적으로 시장이 작다.

둘째, 제품생산 시 염소(Cl2)가스가 발생하는데 염소가스의 제어가 까다롭다.

셋째, 전세계 적으로 이 사업을 major로 하고 있는 회사는 거의 없다.

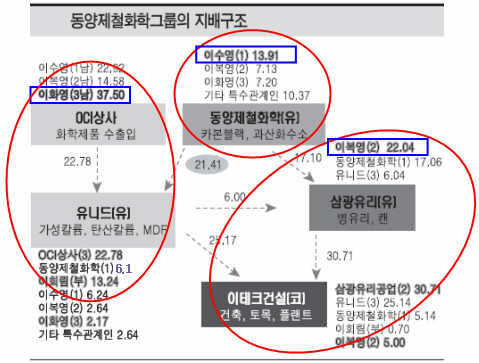

2. 동양제철화학 그룹에서 분리

동양제철화학은 유니드의 지분 42.7%를 보유함으로써 대주주의 위치에 있었으나 2006년 06월 22.8%의 지분을 3남인 이화영대표가 대주주로 있는 OCI상사로 매각하면서 지분정리가 본격화 되었으며, 동양제철 화학은 2006년 11월 16일 잔여 140만주(21.4%) 중 85만주(12.9%)를 기관 투자자, 15만주(2.3%)를 해외 투자자에게 매각하여 최종적으로 40만주(6.2%)만을 보유하게 되었다.

이번 지분 매각은 계열 분리뿐만 아니라 기존의 대주주 비율이 70%에 육박함으로써 발생하였던 거래량 부족문제를 해결하기 위함이었다. 이번 매각으로 대주주 관련 지분율은 58.2%로 하락하게 되었다.

3. 자산가치는 매력적이나 2%부족

(1) 포천의 326만평의 토지

가장 특이한 점은 포천에 326만평의 부지가 존재한다는 것이다. 장부가액 65억원으로 평당 2,000원에 불과한 땅이다. 이 땅의 용도는 원래 조림지 용도였으나 해외에서 수입하는 것이 원가가 오히려 적게 들어 326만평의 부지가 방치되고 있는 것이다.

하지만 이 부지의 가치는 높게 쳐줄 수 없는데 자연보호구역으로 개발할 수 있는 가능성은 거의 제로에 가까운 상황이며, 포천이라고 하나 대로와 연결되어 있지 않으며 좁은 길을 따라 1Km는 들어가야 볼 수 있는 곳이다. 거의 야산에 가까운 것이다.

취득한지 20년이 지났지만 가격은 2배정도 오른 것으로 보이며, 향후 처리 계획도 없는 상황이다.

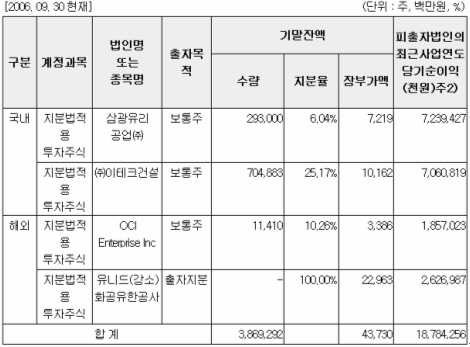

(2) 관계사 지분은 나쁘지 않아

현재 유니드는 관계사인 삼광유리 이테크건설과 OCI엔터프라이즈(미국 소다회 생산법인) 그리고 중국의 생산법인을 가지고 있다.

최근 이테크건설의 주가가 많이 올라 시가로 환산할 경우 200억원에 이르며 관계사들이 꾸준히 수익을 내고 있어 지분법이익 측면에서도 나쁘지 않다.

현재 관계사 지분은 꼭 보유해야 할 필요성은 없어 향후 M&A등의 이슈가 발생할 경우 충분히 매각 가능한 자산으로 여겨진다.

4. 신규사업에 큰 기대는 무리

유니드의 화학사업은 시장이 작고 성장성의 한계 때문에 국내에서 유일하게 생산하고 있으며, 시장을 과점하고 있다. 하지만 최근 성장성에 근거를 마련해 줄만한 두 가지 이슈가 잠재되어 있다.

(1) 바이오디젤 첨가제

유니드의 가성칼륨은 바이오디젤의 첨가물로 사용이 가능하다. 향후 바이오디젤 수요의 증가에 따라 물량이 증가할 것으로 기대되고 있다. 하지만 0.5%-100톤당 0.5톤 소요되어 그 규모가 생각만큼 크지 않다.

현재 국내에 현간 600톤, 유럽 등지로 1,800톤을 수출 중에 있는데, 2007년에는 5,000톤 이상을 바이오디젤 촉매로서 국내외에 보급할 것으로 예상된다. 하지만 이는 동사의 전체 CAPA 24만톤과 비교할 경우 2% 수준으로 큰 기대를 하는 것은 무리이다.

(2) 솔라셀 첨가제

오히려 기대할 수 있는 부분은 솔라셀 첨가제로 소요되는 가성칼륨이다. 현재 필리핀의 제조업체와 접촉 중에 있는데 샘플링테스트 중인 것으로 알려져 있다. 솔라셀 제조업체의 경우 초기시장으로 향후 공격적인 시장확대가 예상되는데, 이 시장의 경우 소요량이 적지 않아 이 시장이 열릴 경우 큰 수혜를 입을 수 있을 것으로 기대된다. 하지만 아직 시장 조사 단계로 정확한 규모를 파악할 수 없어 단언하기는 어려운 상황이다.

5. 다만, 원가 절감요소는 존재

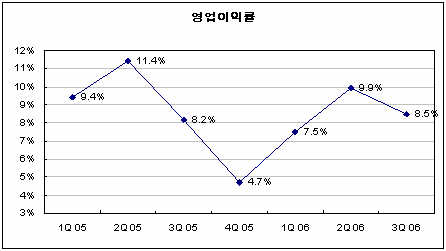

유니드의 영업이익률은 05년 4분기를 저점으로 서서히 회복되는 모습을 보이고 있는데 이는 MDF의 수익성과 일치하고 있다. MDF사업이 42%를 차지하고 있기 때문에 MDF 사업의 영향력이 적지 않은 상황이다.(화학사업의 수익성은 꾸준히 유지되고 있다.)

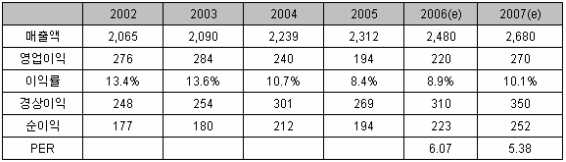

MDF의 업황은 조금씩 회복중에 있는데 원재료 가격이 상승하면서 단가인상이 있었기 때문이다. MDF사업부의 영업이익은 05년 -11억원, 06년은 -30억원 가량의 적자가 예상되고 있으나 내년에는 흑자 전환이 기대되고 있다.

유니드는 40억원의 투자비를 들여 Resin혼합설비를 개선하였는데 이 설비의 가동으로 Resin비용을 크게 절감하게 되었으며 원재료(Resin) 비용을 최대 40%까지 절감할 것으로 기대하고 있다. 금액으로 환산할 경우 20억원에 해당하는 금액이다.

따라서 올해 하반기에 들어서 MDF사업이 소규모 흑자로 돌아섰으며, 내년 20억원의 원가절감분을 가정할 경우 충분히 흑자전환이 가능할 것으로 보인다.

더 좋은 글 작성에 큰 힘이 됩니다.