아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

워렌버핏의 선택(?) 대구텍

대구텍이란 회사를 들어본 사람은 작년까지만 해도 그리 많지 않았을 것이다. 회사가 대구에 있기 때문에 붙여진 이름치고는 회사이름 역시 그렇게 확 당기는 이름은 아니다. 오히려 촌스러운 느낌이 날 정도다.

하지만 올해 5월 가치투자자들의 영원한 스승인 워렌 버핏의 버크셔 헤더웨이가 세계 2대 절삭공구업체인 이스라엘의 IMC그룹 지분을 80% 인수하면서 촌스러운 이름의 대구텍이 투자자들 사이에 화자되기 시작했다. IMC그룹이 대구텍의 지분을 100% 보유하고 있던 까닭에 버크셔 헤더웨이가 실질적인 주인으로 바뀌게 된 것이다. 작년 11월에 버핏이 개인자금으로 국내 주식시장에 투자했다고는 하지만 대구텍은 실질적으로 버크셔 헤더웨이가 투자한 최초의 한국 회사란 점에서 의의가 있다.

대구텍의 모태는 대한중석이다. 대한중석은 1916년에 세워진 텅스텐 채광기업으로 일본자본으로 이루어진 회사였다. 당시 보유하고 있는 강원도 상동광산과 경북 달성광산에서 세계 수준의 최상급 텅스텐을 채굴했는데 광복 후, 우리나라 정부가 인수하면서 국내 최고의 국영기업으로 부상했다.

당시 대한중석은 국내 외화획득의 절대적인 비중을 차지했다고 한다. 이후, 정부의 공기업 민영화 방침에 따라 지분전량을 거평그룹이 인수하게 됐지만 IMF로 알려진 경제위기로 인해 1998년 거평그룹이 부도나면서 이스라엘의 IMC그룹이 인수하게 됐다. 절삭공구 전문업체인 IMC그룹이 인수하게 됨에 따라 기존에 건설 및 환경사업 등 다양한 사업을 보유했던 대한중석은 텅스텐 절삭공구 전문업체로 사업단일화를 이루게 돼 오늘날에 이르게 됐다.

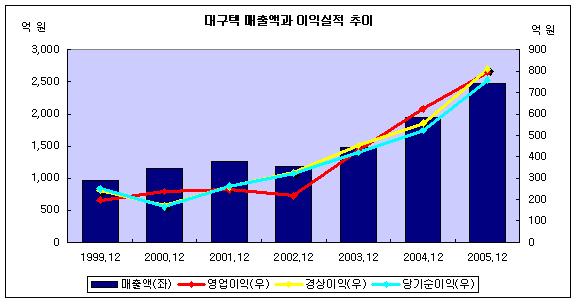

대한중석은 2003년에 대구텍으로 이름이 바뀌었다. 하지만 특이한 것은 이때부터 매출액과 이익실적이 크게 향상되기 시작했다는 점이다. 1999년부터 2002년까지 매출액은 1,000억 원 내외에서 정체돼 있었지만 2003년에 1,477억 원의 매출액을 기록하면서 2002년의 1,187억 원에 비해 24.4%가 증가했다. 뿐만 아니라 영업이익 역시 동 기간 동안 200억 원 내외에서 정체돼 있었지만 2003년에 431억 원을 기록하면서 2002년의 218억 원에 비해 무려 97.7%가 증가했다. 작년에는 2,478억 원의 매출액과 795억 원의 영업이익을 달성했는데 특히 영업이익은 2000년의 237억 원의 영업이익과 비교했을 때, 연평균 27.4%의 성장률을 의미한다.

이는 IMC그룹에 인수된 후, 두 기업 간의 시스템을 정비하는데 시간이 소요됐기 때문으로 생각되는데 특히, 글로벌 네트워크를 바탕으로 한 세일즈 루트 관련 인프라 구축이 완료되면서 2003년부터 실적이 본격적으로 개선된 것으로 분석된다. 대구텍은 IMC그룹을 통해 현재 30여 개국에 해외 판매루트를 확보한 상태다.

절삭공구의 주요 원재료는 텅스텐이다. 대한중석 시절, 상동광산을 보유했기 때문에 원자재 자체조달이 가능한 일괄적인 생산시스템을 예상할 수 있지만 사실 1992년에 채산성의 문제로 상동광산을 폐쇄했다. 따라서 대구텍이 생산하는 절삭공구의 텅스텐 전량을 중국에서 수입하고 있는 상황이다.

텅스텐은 1990년 대만 해도 40달러~50달러 수준이었으나 현재는 400달러를 호가하고 있다. 그럼에도 불구하고 괄목할만한 이익성장을 이루고 있는 것은 이미 언급한대로 IMC그룹에 인수된 후, 선진기술의 접목과 글로벌 마케팅으로 인한 매출확대가 컸다고 생각된다. 대구텍의 주요 시장은 미국을 비롯해 유럽, 아프리카(남아프리카 공화국), 동남아시아, 호주 등이다.

대구텍이 생산하는 절삭공구의 특징은 기계산업의 필수적인 금형이나 공작기계부품, 그리고 각종 전자기기 부품 등을 절삭가공하기 위한 소모성 제품이기 때문에 반복구매가 불가피하고 부가가치가 높다. 시장규모 또한 150억 달러에 달해 큰 시장이다. 기계산업이 발전할수록 수요가 증가하기 때문에 향후 중국이나 인도 등 신흥 거대국가 성장에 따른 수요증가를 예상할 수 있으나 중국시장은 이미 IMC그룹이 별도로 현지공장을 건설해 진출하기 때문에 어느 정도 제한이 있다. 반면에 대구텍이 주력하는 시장은 동남아시아와 미국, 유럽이라고 한다

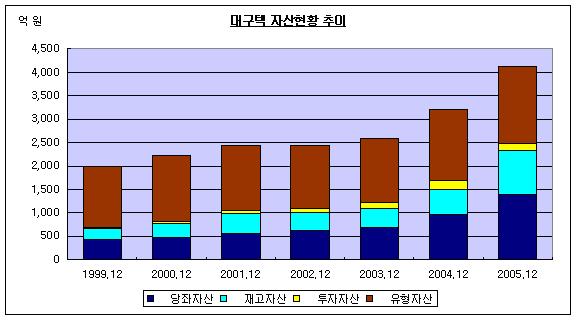

전체 자산규모는 작년 기준으로 4,134억 원에 달하는데 이 중, 유형자산이 1,661억 원으로 약 40.2%를 차지해 가장 비중이 높고, 당좌자산이 1,394억 원으로 약 33.7%를 차지해 자산 대부분이 유형자산과 당좌자산으로 이루어져 있다. 투자자산의 비중이 가장 낮은 것으로 보아 대구텍은 오로지 절삭공구 제조만을 위한 제조업 기반의 자산구조로 이루어져 있음을 알 수 있다.

특히, 현금성 자산은 작년 기준으로 405억 원에 달한 반면에 이자비용발생부채인 차입금은 단지 50억 원에 달해 순현금상태인 것으로 추정된다. 이익 성장성과 더불어 재무구조 역시 안정적인 것을 알 수 있다.

대구텍의 주주이익 추이 역시 이익성장에 의해 추세가 형성되고 있음을 알 수 있다. 100억 원 내의 감가상각비와 적절한 규모의 CAPEX로 인해 주주이익은 전적으로 당기순이익에 의해 움직이고 있다.

최근 비상장기업들의 상장 러쉬로 인해 대구텍의 상장 가능성을 기대해 볼 수 있으나 이런 일은 절대로 없을 것으로 보인다. 왜냐하면 이전 주인이었던 IMC 그룹 역시 비상장업체였고, 대구텍은 충분한 현금을 보유하고 있기 때문에 구태여 상장의 이유가 없기 때문이다. 시장참여자들로서는 아쉽지만 가치투자자의 대가인 워렌 버핏이 투자한 한국 기업은 나름대로 이런 특징을 갖고 있다는 인사이트를 얻었다는 점에서 아쉬움을 달래보자.

더 좋은 글 작성에 큰 힘이 됩니다.