нИђмЮР мЭљмЭДк±∞л¶ђ

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

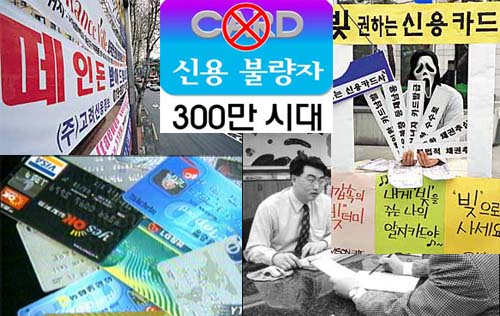

мЛ†мЪ©мєілУЬ мЬ†к∞Р

мЮСлЕДкєМмІАлІМ нХілПД мЛ†мЪ©мєілУЬ мВђмЧЕмЭА нЩ©кЄИмХМмЭД лВ≥лКФ мµЬк≥†мЭШ лѓЄлЮШмЬ†лІЭмВђмЧЕмЬЉл°Ь к∞БкіС л∞ЫмХШлЛ§. лМАкЄ∞мЧЕмЭА мХЮлЛ§нИђмЦі мЛ†мЪ©мєілУЬ мВђмЧЕмЧР мІДмґЬнХШ놧к≥† нЦИк≥† кЈЄ к≤∞к≥Љ л°ѓлН∞кЈЄл£єк≥Љ нШДлМАм∞® кЈЄл£єлПД мЭі лѓЄлЮШмЬ†лІЭмВђмЧЕмЧР л∞ЬмЭД лУ§мЧђлЖУмЭД мИШ мЮИмЧИлЛ§. мЮСлЕД к≤∞мВ∞кЄ∞кєМмІАлІМ нХілПД лґДмЬДкЄ∞лКФ мҐЛмХШлЛ§. мЦС к∞ХмЭілЭЉ нХ† мИШ мЮИлКФ мВЉмД±мєілУЬ, LGмєілУЬлКФ к∞Бк∞Б 5536мЦµ, 3500мЦµмЭШ мИЬмЭімЭµмЭД лГИлЛ§.

нХШмІАлІМ мШђнХі лУ§л©імДЬ мГБнЩ©мЭі 180лПД л∞ФлАМмЧИлЛ§. мЛ†мЪ©мєілУЬлКФ мЮђмХЩмЭілЭЉлКФ лІРк≥Љ лПЩмЭШмЦіл°Ь мУ∞мЭЉ лІМнБЉ м£ЉмЛЭмЛЬмЮ•к≥Љ кµ≠к∞Ак≤љм†Ьл•Љ мХХл∞ХнХШлКФ м°імЮђк∞А лРШмЦіл≤Дл†ЄлЛ§. мЛ†мЪ©мєілУЬмВђк∞А л∞ЬнЦЙнХЬ мєілУЬм±ДлКФ м±ДкґМмЛЬмЮ•мЧРмДЬ м†ХнБђл≥ЄлУЬл°Ь м†ДлЭљнЦИк≥† м£ЉмЛЭмЛЬмЮ•мЧРмДЬлКФ мЬ†мГБм¶ЭмЮРл°Ь лМАкЈЬл™® мЮРкЄИмЭД лБМмЦік∞АлКФ лґАмЛ§кЄ∞мЧЕмЭі лРЬ к≤ГмЭі нШДмЛ§мЭілЛ§.

мЭі к≤∞к≥ЉлКФ мЛ†мЪ©мєілУЬмВђмЭШ лђілґДл≥ДнХЬ мєілУЬл∞ЬкЄЙ лВ®л∞Ьк≥Љ мєілУЬмВђмЪ©мЮРлУ§мЭШ лђім†Им†ЬнХЬ мВђмЪ©мЭі лІМлУ§мЦілВЄ мХЩмГБлЄФмЭілЛ§. мєілУЬмВђмЩА к≥ДмХљмЭД лІЇмЭА л™®мІСмЭЄлУ§мЭі кЄЄк±∞л¶ђмЧРмДЬ мЛ†мЪ©м°∞нЪМлПД мЧЖмЭі мВђмЭАнТИк≥Љ нХ®кїШ мєілУЬл•Љ лІИкµђ л∞ЬкЄЙнХім£ЉлНШ л™®мКµк≥Љ м†КмЭАмЭілУ§л°Ь лґБм†Бк±∞л¶ђлНШ л∞±нЩФм†РмЭШ л™®мКµмЭі нШДмЮђ мєілУЬмВђмЭШ л™∞лЭљк≥Љ мШ§л≤ДлЮ©лРЬлЛ§.

кЈЄлЯђлВШ мЭілЯ∞ л≥µмЮ°нХЬ мГБнЩ©мЧРлПД лґИкµђнХШк≥† мЛ†мЪ©мєілУЬмЭШ мВђмЪ©мЭА лМАмДЄл°Ь кµ≥мЦіл≤Дл†ЄлЛ§. мИЬкЄ∞лК•лПД лђімЛЬнХ† мИШ мЧЖлЛ§. нИђл™ЕнХЬ мВђмЪ©лВімЧ≠ к≥µк∞Ьл•Љ нЖµнХі мДЄмИШ м¶Эк∞АмЧР лПДмЫАмЭД м£Љк≥† мЮИлЛ§. лШРнХЬ мЖМлєДмЮРмЭШ мЮЕмЮ•мЧРмДЬлПД нОЄл¶ђнХЬ к≤∞мЮђмИШлЛ®мЭілЛ§. мЭім†Ь мЛ†мЪ©мєілУЬлКФ мВђлЮМлУ§мЭШ мВґмЧР кєКмИЩмЭі лУ§мЦімЩА нХЄлУЬнП∞к≥Љ нХ®кїШ нХДмИШнТИмЬЉл°Ь мЮРл¶ђл•Љ мЮ°мХШлЛ§.

лДИлђі лЛ®мИЬнХЬ к≤∞л°†мЭЉмІАлКФ л™∞лЭЉлПД лђЄм†ЬлКФ мЛ†мЪ©мєілУЬл•Љ лђім°∞к±і лВШмБЬ к≤ГмЬЉл°Ь л™∞мХДк∞АкЄ∞л≥ілЛ§лКФ мЦілЦїк≤М нХШл©і мШђл∞Фл•Є мВђмЪ©мЭД нХ† к≤ГмЭЄк∞А нХШлКФ м†РмЭілЛ§. мЛ†мЪ©мєілУЬмВђмЩА мєілУЬмВђмЪ©мЮР л™®лСР лѓЄмД±мИЩ мГБнГЬмЧРмДЬ мШ§лКШлВ†мЭШ к≤∞к≥Љл•Љ лІЮмХШлЛ§л©і мЭік≤ГмЭД кµРнЫИмЬЉл°Ь мВЉк≥† мД±мИЩнХЬ мЛ†мЪ©мєілУЬ лђЄнЩФл•Љ м†Хм∞©мЛЬмЉЬ мЬИмЬИ нХ† мИШ мЮИлКФ л∞©л≤ХмЧР лМАнХі к≥†лѓЉнХіліРмХЉ нХ† к≤ГмЭілЛ§. IMFк∞А мЪ∞л¶ђ кЄ∞мЧЕлУ§мЧРк≤М мҐЛмЭА мЮРкЈємЭі лРШмЦі кЄ∞мЧЕмЭШ м≤іл†•мЭД нХЬ лЛ®к≥Д лЖТмШАлЛ§л©і мІАкЄИмЭШ мЛ†мЪ©лМАлЮАлПД мЮШлІМ нЩЬмЪ©нХШл©і лґДл™Е мҐЛмЭА к≥Љм†ХмЭШ мЧ≠нХ†мЭД нХ† мИШ мЮИлЛ§.

мЛ†мЪ©мєілУЬ мВђмЪ©мЮРк∞А мЛ†мЪ©мєілУЬл•Љ мУ∞кЄ∞ м†ДмЧР к∞АмЮ• л®Љм†А к∞ЬлЕРмЭД мЮ°мХДмХЉ нХ† к≤ГмЭі мИЂмЮРмГБмЭШ лПИк≥Љ мІДмІЬ лПИ(нШДкЄИ)мЭД лЛ® нХШлВШл°Ь мЭЄмЛЭнХШлКФ к≤ГмЭілЛ§. 100лІМмЫРмЭД нШДкЄИмЬЉл°Ь мМУмЬЉл©і кљ§лВШ лСРнИЉнХШлЛ§. нХДмЮРк∞А мШИм†ДмЧР мЪ©мВ∞м†ДмЮРмГБк∞Ал°Ь лЕЄнКЄлґБмЭД мВђлЯђ к∞Д м†БмЭі мЮИлКФлН∞ 300лІМмЫРмІЬл¶ђ лЕЄнКЄлґБмЭД нШДкЄИмЬЉл°Ь к≤∞мЮђнЦИлЛ§. мЪ©мВ∞мЧРмДЬлКФ мєілУЬл•Љ мВђмЪ©нХШл©і мИШмИШл£Мл•Љ лІОмЭі лЦЉмХЉ нХШкЄ∞ лХМлђЄмЭілЛ§. кЈЄлЯ∞лН∞ 300лІМмЫРмЭД нШДм∞∞л°Ь к∞Ал∞©мЧР лД£к≥† лЛ§лЛИлКФлН∞ лґИмХИнХШкЄ∞ мЭіл•Љ лН∞ мЧЖмЧИлЛ§. к≤∞мЮђл•Љ нХ† лХМ 300лІМмЫРмЭШ нШДм∞∞мЭД лУ§мЭілѓЄлКФлН∞ 'лВік∞А м†ХлІР лєДмЛЉ лђЉк±імЭД мВђлКФкµђлВШ. мЮШ мВ∞ к±ЄкєМ?'нХШлКФ мГЭк∞БмЭі мИЬк∞Д л®Єл¶ђл•Љ мК§м≥Рк∞ФлЛ§.

кЈЄлЯђлВШ мєілУЬл°Ь 300лІМмЫРмЭД к≤∞мЮђнЦИмЬЉл©і мЦілХ†мЭДкєМ? лґДл™Е мХДлђі мГЭк∞Б мЧЖмЭі л©ЛмІД мЛЄмЭЄ нХЬл≤ИмЬЉл°Ь лЕЄнКЄлґБмЭД мЛ†лВШк≤М к∞Ам†ЄмЩФмЭД к≤ГмЭілЛ§. лМАлґАлґДмЭШ к≤љмЪ∞ мєілУЬмЩА нШДм∞∞ к≤∞мЮђмЧРмДЬ мЭілЯ∞ м∞®мЭіл•Љ нХЬл≤Имѓ§мЭА лКРкїілі§мЬЉл¶ђлЭЉ мГЭк∞БнХЬлЛ§. мИЂмЮРмГБмЭШ лПИк≥Љ мІДмІЬ лПИмЭД нХШлВШл°Ь мЭЄмЛЭнХШмІА л™їнХШл©і м†Хл∞ШлМАмЭШ мЖМлєДнЦЙнГЬк∞А лВШнГАлВЬлЛ§. нЭФнЮИ м¶ЭкґМмВђлВШ мЭАнЦЙмЧР лЛ§лЛИлКФ мВђлЮМлУ§мЭі мФАмФАмЭік∞А нЧ§нФДк≥† мЖМмЬД мЖРмЭі нБђлЛ§к≥†лУ§ нХШлКФлН∞ кЈЄк≤ГлПД к∞ЩмЭА лІ•лЭљмЭілЛ§. мІБмЧЕм†БмЬЉл°Ь лПИмЭД лІМмІАлЛ§ л≥ілЛИ мИЂмЮРмГБмЭШ лПИк≥Љ мІДмІЬ лПИмЧР нШЉлПЩмЭД мЭЉмЬЉнВ§кЄ∞ лХМлђЄмЭілЛ§.

лМАнХЩмЭД лІЙ м°ЄмЧЕнХШк≥† лМАкЄ∞мЧЕмЧР мЈ®мІБнХЬ мєЬкµђлУ§мЭШ мЦШкЄ∞л•Љ лУ§мЬЉл©і кЉ≠ нХЬл≤ИмФ© лВШмШ§лКФ к≤ГмЭі мєілУЬк∞Т лђЄм†ЬлЛ§. мЛђмІАмЦі 25мЭЉмЧР мЫФкЄЙмЭі лУ§мЦімШ§л©і 27мЭЉмЧР мєілУЬмВђмЧРмДЬ нЩАлЮС к∞Ам†Єк∞ДлЛ§лКФ мЦШкЄ∞л•Љ лЖНлЛім≤ШлЯЉ нХШлКФ к≤ГмЭД лУ§мЭА м†БлПД мЮИлЛ§. нХЩмГЭмЭілЭЉлКФ мЛ†лґДмЭА к≥†лУ±нХЩкµР 1нХЩлЕД к≥Љм†ХмЭД л∞∞мЪ∞к≥† лВШл©і 2нХЩлЕД к≥Љм†ХмЭД л∞∞мЪ∞лКФ к≤Гм≤ШлЯЉ л®Єл¶ђк∞А мї§лВШк∞РмЧР лФ∞лЭЉ лЛ®к≥Дл≥Дл°Ь нХЩмКµнХШлКФлН∞ мЭµмИЩнХШлЛ§. нХШмІАлІМ мВђнЪМмЧР лВШк∞Ал©і мЭЄмГЭмЧРмДЬ м≤ШмЭМмЬЉл°Ь лЛ®к≥Дл≥Д нХЩмКµмЭілЭЉлКФ к≤ГмЭі кє®мЦімІДлЛ§. лПИмЧР лМАнХі мЭµмИЩмєШ мХКмЭА мГБнГЬмЧРмДЬ лІОмЭА лПИмЭі м£ЉмЦімІАкЄ∞ лХМлђЄмЭілЛ§. к≤∞кµ≠ мЭі к∞≠мЭД кЈєл≥µнХШкЄ∞ мЬДнХімДЬлКФ мК§мК§л°ЬмЭШ мЭШмЛЭм†БмЭЄ лŪ놕мЭі нХДмЪФнХШлЛ§.

мЛ†мЪ©мєілУЬлКФ мЦС лВ†мЭШ мєЉк≥Љ к∞ЩлЛ§. мЮШлІМ мУ∞л©і мХљмЭімІАлІМ мЮШл™ї мУ∞л©і мєШл™Ем†БмЭЄ лПЕмХљмЭі лРШк≥† лІМлЛ§. лґАлФФ мІАкЄИмЭШ мЛ†мЪ©лМАлЮАмЭі мД†мІД мЛ†мЪ©мВђнЪМл°Ь лВШмХДк∞АлКФ мҐЛмЭА нХЩмКµмЭШ кЄ∞нЪМк∞А лРШмЧИмЬЉл©і нХШлКФ л∞ФлЮМмЭілЛ§.

мµЬм§Ам≤† / wallstreet@itooza.com

нХШмІАлІМ мШђнХі лУ§л©імДЬ мГБнЩ©мЭі 180лПД л∞ФлАМмЧИлЛ§. мЛ†мЪ©мєілУЬлКФ мЮђмХЩмЭілЭЉлКФ лІРк≥Љ лПЩмЭШмЦіл°Ь мУ∞мЭЉ лІМнБЉ м£ЉмЛЭмЛЬмЮ•к≥Љ кµ≠к∞Ак≤љм†Ьл•Љ мХХл∞ХнХШлКФ м°імЮђк∞А лРШмЦіл≤Дл†ЄлЛ§. мЛ†мЪ©мєілУЬмВђк∞А л∞ЬнЦЙнХЬ мєілУЬм±ДлКФ м±ДкґМмЛЬмЮ•мЧРмДЬ м†ХнБђл≥ЄлУЬл°Ь м†ДлЭљнЦИк≥† м£ЉмЛЭмЛЬмЮ•мЧРмДЬлКФ мЬ†мГБм¶ЭмЮРл°Ь лМАкЈЬл™® мЮРкЄИмЭД лБМмЦік∞АлКФ лґАмЛ§кЄ∞мЧЕмЭі лРЬ к≤ГмЭі нШДмЛ§мЭілЛ§.

мЭі к≤∞к≥ЉлКФ мЛ†мЪ©мєілУЬмВђмЭШ лђілґДл≥ДнХЬ мєілУЬл∞ЬкЄЙ лВ®л∞Ьк≥Љ мєілУЬмВђмЪ©мЮРлУ§мЭШ лђім†Им†ЬнХЬ мВђмЪ©мЭі лІМлУ§мЦілВЄ мХЩмГБлЄФмЭілЛ§. мєілУЬмВђмЩА к≥ДмХљмЭД лІЇмЭА л™®мІСмЭЄлУ§мЭі кЄЄк±∞л¶ђмЧРмДЬ мЛ†мЪ©м°∞нЪМлПД мЧЖмЭі мВђмЭАнТИк≥Љ нХ®кїШ мєілУЬл•Љ лІИкµђ л∞ЬкЄЙнХім£ЉлНШ л™®мКµк≥Љ м†КмЭАмЭілУ§л°Ь лґБм†Бк±∞л¶ђлНШ л∞±нЩФм†РмЭШ л™®мКµмЭі нШДмЮђ мєілУЬмВђмЭШ л™∞лЭљк≥Љ мШ§л≤ДлЮ©лРЬлЛ§.

кЈЄлЯђлВШ мЭілЯ∞ л≥µмЮ°нХЬ мГБнЩ©мЧРлПД лґИкµђнХШк≥† мЛ†мЪ©мєілУЬмЭШ мВђмЪ©мЭА лМАмДЄл°Ь кµ≥мЦіл≤Дл†ЄлЛ§. мИЬкЄ∞лК•лПД лђімЛЬнХ† мИШ мЧЖлЛ§. нИђл™ЕнХЬ мВђмЪ©лВімЧ≠ к≥µк∞Ьл•Љ нЖµнХі мДЄмИШ м¶Эк∞АмЧР лПДмЫАмЭД м£Љк≥† мЮИлЛ§. лШРнХЬ мЖМлєДмЮРмЭШ мЮЕмЮ•мЧРмДЬлПД нОЄл¶ђнХЬ к≤∞мЮђмИШлЛ®мЭілЛ§. мЭім†Ь мЛ†мЪ©мєілУЬлКФ мВђлЮМлУ§мЭШ мВґмЧР кєКмИЩмЭі лУ§мЦімЩА нХЄлУЬнП∞к≥Љ нХ®кїШ нХДмИШнТИмЬЉл°Ь мЮРл¶ђл•Љ мЮ°мХШлЛ§.

лДИлђі лЛ®мИЬнХЬ к≤∞л°†мЭЉмІАлКФ л™∞лЭЉлПД лђЄм†ЬлКФ мЛ†мЪ©мєілУЬл•Љ лђім°∞к±і лВШмБЬ к≤ГмЬЉл°Ь л™∞мХДк∞АкЄ∞л≥ілЛ§лКФ мЦілЦїк≤М нХШл©і мШђл∞Фл•Є мВђмЪ©мЭД нХ† к≤ГмЭЄк∞А нХШлКФ м†РмЭілЛ§. мЛ†мЪ©мєілУЬмВђмЩА мєілУЬмВђмЪ©мЮР л™®лСР лѓЄмД±мИЩ мГБнГЬмЧРмДЬ мШ§лКШлВ†мЭШ к≤∞к≥Љл•Љ лІЮмХШлЛ§л©і мЭік≤ГмЭД кµРнЫИмЬЉл°Ь мВЉк≥† мД±мИЩнХЬ мЛ†мЪ©мєілУЬ лђЄнЩФл•Љ м†Хм∞©мЛЬмЉЬ мЬИмЬИ нХ† мИШ мЮИлКФ л∞©л≤ХмЧР лМАнХі к≥†лѓЉнХіліРмХЉ нХ† к≤ГмЭілЛ§. IMFк∞А мЪ∞л¶ђ кЄ∞мЧЕлУ§мЧРк≤М мҐЛмЭА мЮРкЈємЭі лРШмЦі кЄ∞мЧЕмЭШ м≤іл†•мЭД нХЬ лЛ®к≥Д лЖТмШАлЛ§л©і мІАкЄИмЭШ мЛ†мЪ©лМАлЮАлПД мЮШлІМ нЩЬмЪ©нХШл©і лґДл™Е мҐЛмЭА к≥Љм†ХмЭШ мЧ≠нХ†мЭД нХ† мИШ мЮИлЛ§.

мЛ†мЪ©мєілУЬ мВђмЪ©мЮРк∞А мЛ†мЪ©мєілУЬл•Љ мУ∞кЄ∞ м†ДмЧР к∞АмЮ• л®Љм†А к∞ЬлЕРмЭД мЮ°мХДмХЉ нХ† к≤ГмЭі мИЂмЮРмГБмЭШ лПИк≥Љ мІДмІЬ лПИ(нШДкЄИ)мЭД лЛ® нХШлВШл°Ь мЭЄмЛЭнХШлКФ к≤ГмЭілЛ§. 100лІМмЫРмЭД нШДкЄИмЬЉл°Ь мМУмЬЉл©і кљ§лВШ лСРнИЉнХШлЛ§. нХДмЮРк∞А мШИм†ДмЧР мЪ©мВ∞м†ДмЮРмГБк∞Ал°Ь лЕЄнКЄлґБмЭД мВђлЯђ к∞Д м†БмЭі мЮИлКФлН∞ 300лІМмЫРмІЬл¶ђ лЕЄнКЄлґБмЭД нШДкЄИмЬЉл°Ь к≤∞мЮђнЦИлЛ§. мЪ©мВ∞мЧРмДЬлКФ мєілУЬл•Љ мВђмЪ©нХШл©і мИШмИШл£Мл•Љ лІОмЭі лЦЉмХЉ нХШкЄ∞ лХМлђЄмЭілЛ§. кЈЄлЯ∞лН∞ 300лІМмЫРмЭД нШДм∞∞л°Ь к∞Ал∞©мЧР лД£к≥† лЛ§лЛИлКФлН∞ лґИмХИнХШкЄ∞ мЭіл•Љ лН∞ мЧЖмЧИлЛ§. к≤∞мЮђл•Љ нХ† лХМ 300лІМмЫРмЭШ нШДм∞∞мЭД лУ§мЭілѓЄлКФлН∞ 'лВік∞А м†ХлІР лєДмЛЉ лђЉк±імЭД мВђлКФкµђлВШ. мЮШ мВ∞ к±ЄкєМ?'нХШлКФ мГЭк∞БмЭі мИЬк∞Д л®Єл¶ђл•Љ мК§м≥Рк∞ФлЛ§.

кЈЄлЯђлВШ мєілУЬл°Ь 300лІМмЫРмЭД к≤∞мЮђнЦИмЬЉл©і мЦілХ†мЭДкєМ? лґДл™Е мХДлђі мГЭк∞Б мЧЖмЭі л©ЛмІД мЛЄмЭЄ нХЬл≤ИмЬЉл°Ь лЕЄнКЄлґБмЭД мЛ†лВШк≤М к∞Ам†ЄмЩФмЭД к≤ГмЭілЛ§. лМАлґАлґДмЭШ к≤љмЪ∞ мєілУЬмЩА нШДм∞∞ к≤∞мЮђмЧРмДЬ мЭілЯ∞ м∞®мЭіл•Љ нХЬл≤Имѓ§мЭА лКРкїілі§мЬЉл¶ђлЭЉ мГЭк∞БнХЬлЛ§. мИЂмЮРмГБмЭШ лПИк≥Љ мІДмІЬ лПИмЭД нХШлВШл°Ь мЭЄмЛЭнХШмІА л™їнХШл©і м†Хл∞ШлМАмЭШ мЖМлєДнЦЙнГЬк∞А лВШнГАлВЬлЛ§. нЭФнЮИ м¶ЭкґМмВђлВШ мЭАнЦЙмЧР лЛ§лЛИлКФ мВђлЮМлУ§мЭі мФАмФАмЭік∞А нЧ§нФДк≥† мЖМмЬД мЖРмЭі нБђлЛ§к≥†лУ§ нХШлКФлН∞ кЈЄк≤ГлПД к∞ЩмЭА лІ•лЭљмЭілЛ§. мІБмЧЕм†БмЬЉл°Ь лПИмЭД лІМмІАлЛ§ л≥ілЛИ мИЂмЮРмГБмЭШ лПИк≥Љ мІДмІЬ лПИмЧР нШЉлПЩмЭД мЭЉмЬЉнВ§кЄ∞ лХМлђЄмЭілЛ§.

лМАнХЩмЭД лІЙ м°ЄмЧЕнХШк≥† лМАкЄ∞мЧЕмЧР мЈ®мІБнХЬ мєЬкµђлУ§мЭШ мЦШкЄ∞л•Љ лУ§мЬЉл©і кЉ≠ нХЬл≤ИмФ© лВШмШ§лКФ к≤ГмЭі мєілУЬк∞Т лђЄм†ЬлЛ§. мЛђмІАмЦі 25мЭЉмЧР мЫФкЄЙмЭі лУ§мЦімШ§л©і 27мЭЉмЧР мєілУЬмВђмЧРмДЬ нЩАлЮС к∞Ам†Єк∞ДлЛ§лКФ мЦШкЄ∞л•Љ лЖНлЛім≤ШлЯЉ нХШлКФ к≤ГмЭД лУ§мЭА м†БлПД мЮИлЛ§. нХЩмГЭмЭілЭЉлКФ мЛ†лґДмЭА к≥†лУ±нХЩкµР 1нХЩлЕД к≥Љм†ХмЭД л∞∞мЪ∞к≥† лВШл©і 2нХЩлЕД к≥Љм†ХмЭД л∞∞мЪ∞лКФ к≤Гм≤ШлЯЉ л®Єл¶ђк∞А мї§лВШк∞РмЧР лФ∞лЭЉ лЛ®к≥Дл≥Дл°Ь нХЩмКµнХШлКФлН∞ мЭµмИЩнХШлЛ§. нХШмІАлІМ мВђнЪМмЧР лВШк∞Ал©і мЭЄмГЭмЧРмДЬ м≤ШмЭМмЬЉл°Ь лЛ®к≥Дл≥Д нХЩмКµмЭілЭЉлКФ к≤ГмЭі кє®мЦімІДлЛ§. лПИмЧР лМАнХі мЭµмИЩмєШ мХКмЭА мГБнГЬмЧРмДЬ лІОмЭА лПИмЭі м£ЉмЦімІАкЄ∞ лХМлђЄмЭілЛ§. к≤∞кµ≠ мЭі к∞≠мЭД кЈєл≥µнХШкЄ∞ мЬДнХімДЬлКФ мК§мК§л°ЬмЭШ мЭШмЛЭм†БмЭЄ лŪ놕мЭі нХДмЪФнХШлЛ§.

мЛ†мЪ©мєілУЬлКФ мЦС лВ†мЭШ мєЉк≥Љ к∞ЩлЛ§. мЮШлІМ мУ∞л©і мХљмЭімІАлІМ мЮШл™ї мУ∞л©і мєШл™Ем†БмЭЄ лПЕмХљмЭі лРШк≥† лІМлЛ§. лґАлФФ мІАкЄИмЭШ мЛ†мЪ©лМАлЮАмЭі мД†мІД мЛ†мЪ©мВђнЪМл°Ь лВШмХДк∞АлКФ мҐЛмЭА нХЩмКµмЭШ кЄ∞нЪМк∞А лРШмЧИмЬЉл©і нХШлКФ л∞ФлЮМмЭілЛ§.

мµЬм§Ам≤† / wallstreet@itooza.com

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.