커뮤니티 > 나의 포트폴리오

아이투자 전체 News 글입니다.

CJ엔터테인먼트

CJ엔터테인먼트

성장의 동력 CGV에 주목하라

영화 사업을 포함한 엔터테인먼트 사업은 수익이 불안하기 때문에 기업의 미래 수익을 예측하기가 어려워 위험한 투자가 될 수 있다. 작품의 흥행 여부를 예측하기에 어려움이 많기 때문이다. 소위 ‘대박’을 터뜨리는 경우도 있지만, 투자 비용이 큰 작품이 흥행에 실패할 경우, 투자비를 회수 하지 못해 기업 자체가 유동성 위기로 인해 부도가 날 수 있을 정도로 도박적 요소가 강하다고 할 수 있다. 또한 엔터테인먼트 사업은 많은 투자자들의 관심을 받고 있어, 주가가 고평가 된 경우가 많다. 따라서 시기적으로 투자하기에는 위험 천만 한 것 같다. 하지만, 최근 들어 흥행에 실패하는 영화들이 사회적인 관심을 불러 일으키면서 이러한 엔터테인먼트 사업의 부정적인 요소들이 주가에 반영되고 있다. 일례로, ‘성냥 팔이 소녀의 재림’이라는 영화가 실패 하면서 2002년 상장된 이후 꾸준히 떨어지던 CJ엔터테인먼트의 주가는 급락했다. 이렇듯 엔터테인먼트 사업에 대한 실망이 반영되면서 매력적인 주가가 된다면 그 때가 기회가 될 수 있다.

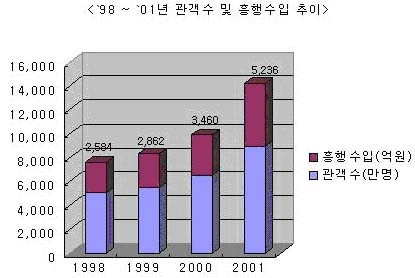

국내의 영화 시장의 성장은 contents와 infrastructure의 동시 성장으로 인해 가능했다고 볼 수 있다. 한국 영화는 '스크린쿼터'제의 축소위기 속에서도 꾸준히 자생력을 키워, 1990년대 중반까지 15~25%에 머물던 시장 점유율이 1999년 이후 30%대를 웃돌며, 2001년에는 50.01%를 나타내었다. 외국 영화와는 달리 국산 영화는 자막을 읽을 필요 없이 보다 편하게 즐길 수 있고, 관람객들에게 익숙한 배경과 인물들이 등장한다는 점에서 많은 영화 수요자들을 확보할 수 있었던 것으로 생각된다. 또한 CGV, 매가박스 등의 멀티플랙스 극장 시스템의 도입과 쇼핑과 식사를 동시에 할 수 있도록 멀티플랙스 극장을 백화점 내에 위치시키는 등의 노력으로 인해 영화 수요가 늘고 있다고 볼 수 있다.

영화 사업은 크게 투자, 제작, 배급, 상영으로 나눌 수 있다.

극장이 영화 상영을 통해 얻는 수익을 100%로 본다면, 영화 제작비를 제공한 투자 기업이 28%, 영화를 제작한 기업이 18%, 배급하는 기업이 8%, 영화를 상영한 극장에서 46%를 차지하는 형태이다.

워너 브라더스, 드림웍스 등 해외 영화사들은 그들의 작품을 세계적으로 상영하기 때문에 대부분의 수입을 영화 투자, 제작을 통해 얻는다. 하지만, 한국 영화는 아직까지 영화 수출의 비중이 극히 낮아 국내 시장이라는 한계가 있기 때문에 투자, 제작, 배급 시장은 규모가 매우 작다. 현재 한국 영화 사업의 대부분의 이익은 극장을 운영하는 기업들이 얻는다고 해도 과언이 아니다. 국내 영화 상영업을 하는 선두 기업은 CGV, 동양, 롯데를 들 수 있는데 이들 중 선두기업인 CGV에 주목할 필요가 있다.

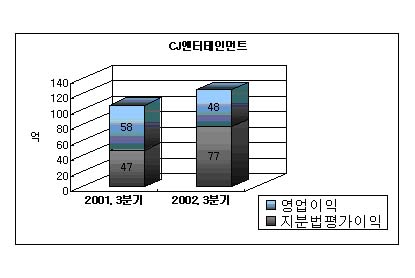

CJ엔터테인먼트는 극장 배급, 비디오 판매 등 영화 컨텐츠를 판매하는 영화 배급 사업과 한국 영화 제작 투자 사업을 하고 있고, 자회사로 두고 있는 CGV를 통해 영화 상영업을 하고 있다. CJ엔터테인먼트에서 주목할 부분은 자회사로 둔 CGV이다. 멀티플랙스 극장 시스템을 갖춘 CGV는 현재 서울에 4개, 분당 2개, 인천 1개, 대전 1개, 부산 3개 전국에 총 11개의 극장을 갖춤으로써 현재 시장 점유율 1위를 지키고 있다. CJ엔터테인먼트와 CGV의 관계를 구체적으로 살펴보면, CJ엔터테인에서 새로운 극장을 CGV에 임대하여 위탁 운영하게 하는 방식으로 CGV의 극장 수를 늘리고 있고, CJ엔터테인먼트에서는 경영 자문료(CGV 매출액의 4%)를 받아 가는 방식으로 연결되어 있다. 즉, CJ엔터테인먼트의 수익은 CGV와 연관된 정도가 크다. 영화 산업의 수익 구조에서 알 수 있듯이 영화 상영을 통한 이익(100중 46)의 대부분을 극장이 갖는 구조이므로, CGV라는 극장 시설을 갖춘 CJ엔터테인먼트에게는 큰 강점이 될 수 있다. 즉, CJ엔터테인먼트는 CGV를 통해 원활한 현금 흐름을 갖게 되어 영화 투자, 배급만을 하는 다른 기업들에 비해 상대적으로 큰 안정성을 갖게 된다고 볼 수 있다. CGV는 2000년 흑자 전환한 뒤, 2001년 급성장 하여 연매출 133억을 기록하는 등 놀라운 성장을 하고 있다.

CGV의 미래 성장 동력은 크게 두 가지로 나눌 수 있다.

첫째, 국내의 영화 관람 회수가 일년에 개인 당1.2회(1999년), 1.4회(2000년), 1.8회(2001년)을 나타내며 영화 시장이 성장하고 있다. 생활 수준의 향상은 자연스럽게 문화 생활에 대한 욕구를 늘려 수요자들을 늘리고 있다. 또한 주5일 근무제의 도입으로 인해 수요가 더욱 늘 것으로 예상된다. 둘째, 극장 선두 기업이 갖는 유리한 점을 활용할 수 있다는 것이다. CGV, 동양, 롯데는 약 30%의 시장점유율을 보이고 있는데, 백화점, 쇼핑몰에 입점할 가능성이 다른 소규모 업체에 비해 크다는 것과 서비스, 시설 등에서도 압도적인 우위를 보이고 있어 추가적으로 시장점유율을 늘릴 가능성이 크다는 것이다.

CJ엔터테인먼트는 이 외에도 드림윅스 영화에 대한 아시아 배급권을 갖고 있어, 이로 인해 꾸준히 흥행에 성공하는 영화를 만드는 드림웍스의 영화를 배급함으로써 수익을 얻을 수 있다. 이와 함께 과거 영화 투자에 실패한 경험을 바탕으로 새로운 국산 영화에 대한 투자를 신중히 하는 모습을 보이고 있다.

현재 CJ엔터테인먼트는 플레너스 인수를 추진 중이다. 플레너스를 인수할 경우, CJ엔터테인먼트는 국내 최대의 영화 배급사가 되어, 중복된 유통망을 줄일 수 있고, 규모의 경제를 통해 여러가지 비용의 절감 등 시너지를 보일 것으로 예상된다. 현재 공모를 통해 얻은 자금 중 남은 200억 정도 되는 현금의 사용처를 잘 찾은 것으로 생각된다.

서울대학교 의류학과 02학번 임다원

daysys18@hanmail.net

더 좋은 글 작성에 큰 힘이 됩니다.