нҲ¬мһҗ мқҪмқ„кұ°лҰ¬

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[Best Brand, Best Stock] лҢҖкөҗ

'лҲҲлҶ’мқҙ'лЎң кҪүмһЎмқҖ н•ҷмҠөм§ҖмӢңмһҘ 1мң„

кіөл¬ёмҲҳн•ҷмқ„ кё°м–өн•ҳлҠ”к°Җ? мӢңк°„мқ„ мһ¬м–ҙк°Җл©° лҚ§м…Ҳ, лә„м…Ҳ, кіұм…Ҳ л¬ём ңлҘј л№ лҘҙкІҢ н’Җм–ҙ лҶ“мңјл©ҙ мқјмЈјмқјм—җ н•ңлІҲ кіөл¬ёмҲҳн•ҷ м„ мғқлӢҳмқҙ мҷҖм„ң мұ„м җмқ„ н•ҙмЈјкі нӢҖлҰ° л¶Җ분мқ„ л°”лЎң мһЎм•„мӨҖлӢӨ. л“ұкёүмқҙ мҳ¬лқјк°ҖлҠ” мһ¬лҜёлҸ„ л№јлҶ“мқ„ мҲҳ м—ҶлӢӨ. Aм—җм„ң мӢңмһ‘н•ҙ м җм°Ё B, C мқҙлҹ° мӢқмңјлЎң л“ұкёүмқҙ мҳ¬лқјк°Җкі лӮңмқҙлҸ„лҸ„ лҶ’아진лӢӨ. лӮҳмқҙм—җ 비н•ҙ л№ лҘё кіјм • мӨ‘м—җ мһҲлҠ” м•„мқҙлҠ” л¶ҖлӘЁлӢҳмқҳ мһҗлһ‘мқҙлӢӨ. л¶ҖлӘЁлӢҳмқҖ кіөл¬ёмҲҳн•ҷ м„ мғқлӢҳм—җкІҢ кё°мҒң л§ҲмқҢмңјлЎң н•ҷмҠөм§Җ 비мҡ©мқ„ м§Җл¶Ҳн•ңлӢӨ.

кіөл¬ёмҲҳн•ҷмқҙ мІҳмқҢ л“ұмһҘн•ң кІғмқҖ 1976л…„мқҙлӢӨ. лҢҖкөҗмқҳ м „мӢ мқё вҖҳкіөл¬ёмҲҳн•ҷм—°кө¬нҡҢвҖҷк°Җ мқјліё кө¬лӘ¬ мҲҳн•ҷкіј мҶҗмһЎкі көӯлӮҙм—җ л“Өм—¬мҳЁ кІғмқҙ мӢңмҙҲлӢӨ. лӢ№мӢңлЎңм„ңлҠ” нҳҒмӢ м Ғмқё лҠҘл Ҙлі„ н•ҷмҠө н”„лЎңк·ёлһЁмқ„ нҶөн•ҙ м„ н’Қмқ„ л¶Ҳлҹ¬мқјмңјмј°лӢӨ. мҡ°лҰ¬мқҳ л¶ҖлӘЁлӢҳл“ӨлҸ„ мқҙ м—ҙн’Қм—җ нң©мӢёмқҙкёҙ л§Ҳм°¬к°Җм§ҖмҳҖлӢӨ. к·ёлҹ¬лӮҳ 80л…„лҢҖ мӨ‘л°ҳ мқјліё кө¬лӘ¬ мҲҳн•ҷмқҙ лЎңм—ҙнӢ°лҘј мҡ”кө¬н•ҳкі лӮҳм„ңл©ҙм„ң кіөл¬ёмҲҳн•ҷм—°кө¬нҡҢлҠ” кіөл¬ёмҲҳн•ҷмқ„ лІ„лҰ¬кі вҖҳлҲҲлҶ’мқҙвҖҷлқјлҠ” лёҢлһңл“ңлЎң нҷҖлЎңм„ңкё°лҘј мӢңлҸ„н•ңлӢӨ. мқҙл ҮкІҢ нғ„мғқн•ң нҡҢмӮ¬к°Җ л°”лЎң лҢҖкөҗлӢӨ.

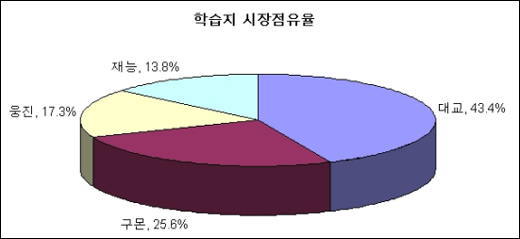

нҳ„мһ¬ лҢҖкөҗлҠ” лҲҲлҶ’мқҙ лёҢлһңл“ңлЎң н•ҷмҠөм§Җ мӢңмһҘ 43%лҘј м җмң н•ҳкі мһҲлӢӨ. мҳӨнһҲл Ө мӣҗмЎ°мқё кө¬лӘ¬мҲҳн•ҷмқҖ мӢңмһҘм җмң мңЁ 25%лЎң лҲҲлҶ’мқҙм—җ л’Өм ёмһҲлӢӨ. мқҙм ң лҲҲлҶ’мқҙлҠ” мҲҳн•ҷм—җ көӯн•ңлҗҳм§Җ м•ҠлҠ”лӢӨ. мҲҳн•ҷ, көӯм–ҙ, мҳҒм–ҙ мӢ¬м§Җм–ҙлҠ” м»ҙн“Ён„°к№Ңм§Җ кіјлӘ©м—җ 추к°Җлҗҳм—ҲлӢӨ. кіјлӘ©лі„ л§Өм¶ң 비мӨ‘мқҖ мҲҳн•ҷ, көӯм–ҙ, мҳҒм–ҙк°Җ к°Ғк°Ғ 38%, 35%, 20%лӢӨ. м»ҙн“Ён„°мҷҖ кіјн•ҷмқҖ м•„м§Ғк№Ңм§Җ л§Өм¶ң кё°м—¬лҸ„к°Җ лҜёлҜён•ң мӢӨм •мқҙлӢӨ.

н•ҷмҠөм§Җ нҡҢмӮ¬лқјкі мҡ°мҠөкІҢ ліј мҲҳлҸ„ м—ҶлӢӨ. мһ‘л…„ л§Өм¶ңм•ЎмқҖ 8000м–өмӣҗмқ„ л„ҳм—Ҳкі мҲңмқҙмқөлҸ„ 600м–өмӣҗмқ„ мҳ¬лҰ° лҢҖнҳ•кё°м—…мқҙлӢӨ. лҚ”мҡұ лҶҖлқјмҡҙ кІғмқҖ м„ұмһҘмқ„ л©Ҳм¶ҳ м Ғмқҙ м—ҶлӢӨлҠ” м җмқҙлӢӨ. к·ёл ҮлӢӨл©ҙ мЎ°к·ёл§Ң н•ҷмҠөм§Җ м—…мІҙлЎң мӢңмһ‘н•ң лҢҖкөҗк°Җ м§ҖкёҲм—җ мқҙлҘё лҚ°лҠ” м–ҙл–Ө 비л°Җмқҙ мҲЁм–ҙ мһҲлҠ” кІғмқјк№Ң?

лҢҖкөҗмқҳ м„ұкіө 비л°Җ

лҢҖкөҗк°Җ мҠ№мҠ№мһҘкө¬ н•ҙмҳЁ мҡ”мқёмқҖ лЁјм Җ нғ„нғ„н•ң мҲҳмҡ”кё°л°ҳмқ„ л“Өм§Җ м•Ҡмқ„ мҲҳ м—ҶлӢӨ. мЈјм§Җн•ҳлӢӨмӢңн”ј мҡ°лҰ¬лӮҳлқјмқҳ көҗмңЎм—ҙмқҖ м„ёкі„ мөңкі лӢӨ. нҠ№нһҲ вҖҳлӮЁмқҳ м• к°Җ н•ҳл©ҙ лӮҙ м• лҸ„ н•ңлӢӨвҖҷлҠ” мғқк°Ғмқҙ к°•н•ҳлӢӨ. кұ°кё°лӢӨ к°ҖкІ©к№Ңм§Җ мӢёл©ҙ л¶җмңјлЎң м—°кІ°лҗңлӢӨ. мқҙ мӨ‘мӢ¬м—җ лҢҖкөҗк°Җ м„ң мһҲлӢӨ. лҢҖкөҗмқҳ кіјлӘ©лӢ№ 비мҡ©мқҖ 3л§Ңмӣҗм—җ л¶Ҳкіјн•ҳлӢӨ.

лҲҲлҶ’мқҙ м„ мғқлӢҳмқҙ мқјмЈјмқјм—җ н•ңлІҲ л°©л¬ён•ҙ көҗмңЎ м§ҖлҸ„лҘј н•ҙмӨҖлӢӨ. мҙҲл“ұн•ҷмғқм—җкІҢ м¶©л¶„н• м •лҸ„мқҳ м ҒлӢ№н•ң м„ң비мҠӨлӢӨ. к·ёлҰ¬кі лҲҲлҶ’мқҙлҘј н•ҳм§Җ м•ҠлҠ” м•„мқҙл“ӨліҙлӢӨ мЎ°кёҲмқҙлқјлҸ„ м•һм„ң лӮҳк°Ҳ мҲҳ мһҲлҸ„лЎқ н•ҙмЈјлҠ” м„ н–үн•ҷмҠөмқ„ м ңкіөн•ңлӢӨ. л¶ҖлӘЁмқҳ кө¬лҜём—җ л”ұ л§һм§Җ м•Ҡмқ„ мҲҳ м—ҶлӢӨ. л¬јлЎ мҙҲл“ұкөҗмңЎк№Ңм§Җ м Ғмҡ©лҗҳлҠ” м–ҳкё°лӢӨ.

н•©лҰ¬м Ғмқё к°ҖкІ©мқёлҚ°лӢӨк°Җ н•ҷмҠөм§Җмқҳ лҢҖлӘ…мӮ¬мқҙлӢӨ ліҙлӢҲ лҢҖкөҗлҠ” лҲҲлҶ’мқҙ м ңн’Ҳм—җ лҢҖн•ҙ к°ҖкІ©кІ°м •л Ҙмқ„ к°Җм§Җкі мһҲлӢӨ. лҢҖкөҗлҠ” 2~3л…„л§ҲлӢӨ м ңн’Ҳк°ҖкІ©мқ„ 5~10%м”© мқёмғҒмӢңмјңмҷ”лӢӨ. л¶ҖлӘЁл“ӨмқҖ мһҗмӢқ көҗмңЎм—җ лҢҖн•ң м—ҙл§қмқҙ к°•н•ҳкі лӢӨлҘё көҗмңЎ м ңн’Ҳм—җ 비н•ҙ к°ҖкІ©мқҙ м Җл ҙн•ҙ мқҙлҘј лӘЁл‘җ мҲҳмҡ©н•ҙмЈјм—ҲлӢӨ. кІ°көӯ лҢҖкөҗлҠ” л¬јк°ҖмғҒмҠ№лҘ мқ„ м«“м•„к°Ҳ м •лҸ„лЎң к°ҖкІ©мқ„ мқёмғҒмӢңнӮӨл©ҙм„ң кіјлӘ©мҲҳлҘј лҠҳмқҙлҠ” л°©лІ•мңјлЎң л§Өм¶ңкіј мқҙмқөмқ„ лҠҳм—¬мҷ”лӢӨ.

лҢҖкөҗмқҳ к°ҖмһҘ нҒ° лҰ¬мҠӨнҒ¬лҠ” м¶ңмӮ° кё°н”јлЎң мҲҳмҡ” кё°л°ҳмқҙ лҗҳлҠ” м•„мқҙл“Өмқҳ мҲ«мһҗк°Җ к°ҲмҲҳлЎқ мӨ„м–ҙл“ лӢӨлҠ” м җмқҙлӢӨ. лҢҖкөҗ мһ…мһҘм—җм„ңлҠ” 분мң м—…мІҙмқҳ л§Өм¶ң к°җмҶҢк°Җ лӮЁмқҳ мқјмқҙ м•„лӢҲлӢӨ. к·ёлҹ¬лӮҳ лҢҖкөҗмқҳ м„ұмһҘмқҖ кјӯ нҡҢмӣҗмҲҳмқҳ мҰқк°Җм—җм„ңл§Ң лӮҳмҳӨлҠ” кІғмқҖ м•„лӢҲлӢӨ. лӢЁк°Җ мқёмғҒкіј кі к°қ 1мқёлӢ№ л§Өм¶ңмқҳ мҰқк°ҖлҘј нҶөн•ҙ мҲҳмҡ” к°җмҶҢмқҳ мң„н—ҳмқ„ л§ҢнҡҢн• мҲҳ мһҲмқ„ кІғмңјлЎң ліҙмқёлӢӨ.

нғҒмӣ”н•ң 비мҰҲлӢҲмҠӨ лӘЁлҚё

нғ„нғ„н•ң мҲҳмҡ”кё°л°ҳкіј к°ҖкІ©кІ°м •л Ҙм—җ лҚ”н•ҙ нғҒмӣ”н•ң лҢҖкөҗл§Ңмқҳ 비мҰҲлӢҲмҠӨ лӘЁлҚёмқҙ мһҲлӢӨ. н•ҷмҠөм§ҖлҠ” м •л§җ л§Һмқҙ лӮЁлҠ” мӮ¬м—…мқҙлӢӨ. к·ёлҸ„ к·ёлҹҙ кІғмқҙ мқёкұҙ비лҘј м ңмҷён•ҳл©ҙ кІ°көӯ мў…мқҙлҘј лӘҮ л§Ңмӣҗм—җ нҢҢлҠ” м…Ҳмқҙкё° л•Ңл¬ёмқҙлӢӨ. мқҙ лҳҗн•ң кұ°мқҳ лӘЁл‘җ м•„мӣғмҶҢмӢұмңјлЎң н•ҙкІ°н•ңлӢӨ. лҢҖкөҗлҠ” көҗмһ¬ к°ңл°ң, л§ҲмјҖнҢ…, мқёл Ҙ кҙҖлҰ¬ л“ұмқҳ н•өмӢ¬л§Ң лӢҙлӢ№н•ҳкі м Җл§Ҳ진мқҳ көҗмһ¬м¶ңнҢҗмқҖ м•„мӣғмҶҢмӢұмқ„ н•ңлӢӨ.

лӯҗлӢҲлӯҗлӢҲн•ҙлҸ„ м•„мӣғмҶҢмӢұмқҳ к·№м№ҳлҠ” мқёл Ҙ кҙҖлҰ¬ л¶Җ분мқҙлӢӨ. лҢҖкөҗмқҳ к·јк°„мқҖ лҲҲлҶ’мқҙ м„ мғқлӢҳмңјлЎң л¶ҲлҰ¬лҠ” л°©л¬ёкөҗмӮ¬л“ӨмқҙлӢӨ. м•јмҝ лҘҙнҠё м•„мӨҢл§Ҳм—җ 비견лҗ м •лҸ„мқҳ л„ӨнҠёмӣҢнҒ¬ нҢҢмӣҢлӢӨ. к·ёлҹ¬лӮҳ лҲҲлҶ’мқҙ м„ мғқлӢҳмқҖ лҢҖкөҗмқҳ м •м§Ғмӣҗмқҙ м•„лӢҲлӢӨ.

н•ҷмҠөм§Җ көҗмӮ¬лҠ” ліҙн—ҳ мҳҒм—…м§ҒмӣҗмІҳлҹј н•ҷмҠөм§Җм—…мІҙлЎңл¶Җн„° көҗмһ¬мҷҖ көҗмңЎмқ„ мң„мһ„л°ӣмқҖ мң„нғҒмӮ¬м—…мһҗлӢӨ. мҰү лҲҲлҶ’мқҙ м„ мғқлӢҳмқҖ ліёмқёмқҳ лҠҘл Ҙм—җ л”°лқј мқём„јнӢ°лёҢлҘј л°ӣлҠ” к°ңмқёмӮ¬м—…мһҗлқјлҠ” м–ҳкё°лӢӨ. лҲҲлҶ’мқҙ м„ мғқлӢҳмқҖ нҶөмғҒ л§Өм¶ңм•Ўмқҳ 45%лҘј к°Җм ёк°„лӢӨ. 2003л…„ кІ°мӮ° мҶҗмқөкі„мӮ°м„ңлҘј ліҙл©ҙ м¶ңнҢҗл§Өм¶ңмӣҗк°ҖлЎң 5936м–өмӣҗмқҙ мһЎнҳҖ мһҲлӢӨ. м–ёлң» ліҙл©ҙ кёҲк°ҖлЈЁ м”Ңмҡҙ мў…мқҙлҘј м“°м§Җ м•ҠлҠ” мқҙмғҒ мқҙн•ҙн• мҲҳ м—ҶлҠ” мҲҳм№ҳлӢӨ. к·ё мқҳл¬ёмқ„ н‘ёлҠ” м—ҙмҮ к°Җ л°”лЎң мӮ¬м—…мһҗ мҲҳмҲҳлЈҢлӢӨ. л§Өм¶ңм•Ўмқҳ 45%лҘј мЈјлҠ” мӮ¬м—…мһҗ мҲҳмҲҳлЈҢк°Җ л§Өм¶ңмӣҗк°Җм—җ кі„мғҒлҗҳкё° л•Ңл¬ём—җ к·ёлҹ° мҲҳм№ҳк°Җ лӮҳмҳӨлҠ” кІғмқҙлӢӨ.

лҲҲлҶ’мқҙ м„ мғқлӢҳмқҳ мІҳмҡ° л¬ём ңлҠ” лңЁкұ°мҡҙ к°җмһҗлӢӨ. мқҙл“ӨмқҖ лҢҖн‘ңм Ғмқё л№„м •к·ңм§ҒмңјлЎң 4лҢҖ ліҙн—ҳмқ„ м Ғмҡ© л°ӣм§ҖлҸ„ лӘ»н•ңлӢӨ. мқҙл“Өмқҳ м •к·ңм§Ғ м „нҷҳмқҖ кёҚм •м Ғ, л¶Җм •м Ғ мҳҒн–Ҙмқ„ л‘җкі л…јлһҖмқҙ н•ңм°ёмқҙлӢӨ. м–ҙмЁҢл“ нҳ„мһ¬мқҳ мӢңмҠӨн…ңмқҖ лҢҖкөҗм—җ кёҚм •м ҒмқҙлӢӨ. к°ҖмһҘ л§ҺмқҖ 비мӨ‘мқ„ м°Ём§Җн•ҳлҠ” лҲҲлҶ’мқҙ м„ мғқлӢҳл“Өмқҳ мң м§Җ비мҡ©мқҙ л§Өм¶ңкіј м—°лҸҷлҗҳкё° л•Ңл¬ём—җ н•ӯмғҒ мқјм •н•ң мқҙмқөлҘ мқ„ к°Җм ёк°Ҳ мҲҳ мһҲкё° л•Ңл¬ёмқҙлӢӨ. лҳҗн•ң м„ұкіјмҷҖ ліҙмҲҳк°Җ м—°лҸҷлҗҳм–ҙ м Ғк·№м Ғмқё л§ҲмјҖнҢ…мқ„ мң лҸ„н• мҲҳ мһҲлӢӨ.

мқҙ л•Ңл¬ём—җ л§Өм¶ңмқҳ лҚ©м№ҳк°Җ л§Ңл§Ңм№ҳ м•ҠмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі мҳ¬ 1분기 мҳҒм—…мқҙмқөлҘ мқҙ 11%лҘј кё°лЎқн–ҲлӢӨ. н•ҷмҠөм§Җ мӢңмһҘмқҳ кІҪмҹҒмқҙ л§Өмҡ° м№ҳм—ҙн•ҳкі мӢ к·ң мӮ¬м—…м—җ лҢҖн•ң нҲ¬мһҗ л¶ҖлӢҙмқҙ мһҲм—ҲмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі мөңк·ј 5л…„к°„ мҳҒм—…мқҙмқөлҘ мқ„ 8~12%лЎң мң м§Җн• мҲҳ мһҲм—ҲлҚҳ лҚ°м—җлҠ” нғ„нғ„н•ң мҲҳмҡ”, к°ҖкІ©кІ°м •л Ҙ, нғҒмӣ”н•ң 비мҰҲлӢҲмҠӨ лӘЁлҚё л“ұмқҙ ліөн•©м ҒмңјлЎң мһ‘мҡ©н–ҲлӢӨ.

лІ мҠӨнҠё мҠӨнҶЎмқҖ мҡ°м„ мЈј

лҢҖкөҗлҠ” мқҙлҜё мғҒмһҘн•ҳкё° м „л¶Җн„° нҒ° лҚ©м№ҳмҷҖ мҲҳмқөм„ұмңјлЎң л§ҺмқҖ мЈјлӘ©мқ„ л°ӣм•ҳкі мқҙлҜё мғҒлӢ№нһҲ мҳӨлҘё мғҒнғңлӢӨ. мһ‘л…„ мӢӨм Ғ кё°мӨҖмңјлЎң PERмқҖ 10, PBRмқҖ 1.3мқҙлӢӨ. м•„мЈј 비мӢём§ҖлҸ„ м•Ҡм§Җл§Ң к·ёл ҮлӢӨкі нҳ„мһ¬мқҳ мӢңмһҘ мғҒнҷ©мңјлЎң ліј л•Ң м•„мЈј мӢј нҺёлҸ„ м•„лӢҲлӢӨ. к·ёл ҮлӢӨл©ҙ м–‘м Ғмқё л©ҙмқҙ м•„лӢҲлқј м§Ҳм Ғмқё л©ҙмқ„ н•ңлІҲ мӮҙнҺҙліҙмһҗ.

лҢҖкөҗлҠ” л§Өм¶ңмұ„к¶Ңкіј мһ¬кі мқҳ 비мӨ‘мқҙ л§Өмҡ° лӮ®лӢӨ. кё°кі„мһҘм№ҳлҸ„ кұ°мқҳ м—ҶлӢӨ. кІ°көӯ мһҗмӮ°мқҳ нҒ° 축мқ„ мқҙлЈЁлҠ” кІғмқҖ нҳ„кёҲл“ұк°Җл¬ј, л§ӨлҸ„к°ҖлҠҘмҰқк¶Ң, нҶ м§Җ л°Ҹ кұҙл¬јмқҙлӢӨ. нҳ„кёҲл“ұк°Җл¬јмқҙ 1400м–өмӣҗ, л§ӨлҸ„к°ҖлҠҘмҰқк¶Ңмқҙ 1416м–өмӣҗ, нҶ м§Җ л°Ҹ кұҙл¬јмқҙ 1422м–өмӣҗмқҙлӢӨ. мқҙмӨ‘ лҲҲ м—¬кІЁ ліј л¶Җ분мқҙ л§ӨлҸ„к°ҖлҠҘмҰқк¶ҢмқҙлӢӨ. л§ӨлҸ„к°ҖлҠҘмҰқк¶Ң мӨ‘ 1091м–өмӣҗмқҙ мӢ н•ңкёҲмңөм§ҖмЈјмҷҖ мӢ н•ңмғқлӘ… м§Җ분мқҙлӢӨ. мӢ н•ңмғқлӘ…мқҖ 비лЎқ 비мғҒмһҘмқҙм§Җл§Ң мҳҒм—…мқҙ м–‘нҳён•ҳкі мӢ н•ңкёҲмңөмқҖ л°”лЎң нҳ„кёҲнҷ”к°Җ к°ҖлҠҘн•ҳлӢӨлҠ” л©ҙм—җм„ң мІҳ분 к°ҖлҠҘн•ң мһҗмӮ°мңјлЎң ліҙмқёлӢӨ.

лҳҗн•ң нҶ м§Җ л°Ҹ кұҙл¬јмқҖ 86л…„ мқҙнӣ„ мһҗмӮ°мһ¬нҸүк°ҖлҘј н•ҳм§Җ м•Ҡм•„ мӢӨм ңк°ҖкІ©мқҖ мһҘл¶Җк°Җ мқҙмғҒмқё кІғмңјлЎң нҸүк°ҖлҗңлӢӨ. м „мІҙм ҒмңјлЎң ліј л•Ң мһҗмӮ°мқҳ м§ҲмқҖ к°Җм№ҳмЈјмқҳ л°ҳм—ҙм—җ л“Өкё°м—җ м Ғн•©н•ҳлӢӨ.

кІ°көӯ лҢҖкөҗлҘј мӮ¬лҠ” нҲ¬мһҗмһҗлҠ” мһҘл¶Җк°Җ м •лҸ„лҘј м§Җкёүн•ҳкі л§Өл…„ 10%мқҳ мқҙмқөмқ„ лӮҙлҠ” лҜёлһҳмқҳ мҲҳмқөк°Җм№ҳлҘј к·ёлғҘ к°Җм§ҖлҠ” м…ҲмқҙлӢӨ. мқҙ м •лҸ„лҸ„ 비мӢёлӢӨкі мғқк°Ғн•ҳлҠ” нҲ¬мһҗмһҗлқјл©ҙ мҡ°м„ мЈјм—җ кҙҖмӢ¬мқ„ к°–лҠ” кІғлҸ„ мўӢлӢӨ. лҢҖкөҗ мҡ°м„ мЈјлҠ” ліҙнҶөмЈјмқҳ 46% к°ҖкІ©м—җ кұ°лһҳлҗҳкі мһҲмңјл©° м•Ўл©ҙл°°лӢ№лҘ мқҙ 1% лҶ’лӢӨ. нҳ„мһ¬ к°ҖкІ©мңјлЎң ліҙнҶөмЈјлҠ” л°°лӢ№мҲҳмқөлҘ мқҙ 2%м—җ л¶Ҳкіјн•ҳм§Җл§Ң мҡ°м„ мЈјлҠ” 4.8%к°Җ лӮҳмҳЁлӢӨ. л§үк°•н•ң лҢҖкөҗмқҳ лёҢлһңл“ңмқҳ мЈјмқёмқҙ лҗҳл©ҙм„ң мқҙмқөмқ„ м Ғк·№м ҒмңјлЎң кіөмң н•ҳкі мӢ¶мқҖ нҲ¬мһҗмһҗм—җкІҢ мҡ°м„ мЈјлҠ” мўӢмқҖ лҢҖм•ҲмқҙлӢӨ.

мөңмӨҖмІ wallstreet@viptooza.com

кіөл¬ёмҲҳн•ҷмқ„ кё°м–өн•ҳлҠ”к°Җ? мӢңк°„мқ„ мһ¬м–ҙк°Җл©° лҚ§м…Ҳ, лә„м…Ҳ, кіұм…Ҳ л¬ём ңлҘј л№ лҘҙкІҢ н’Җм–ҙ лҶ“мңјл©ҙ мқјмЈјмқјм—җ н•ңлІҲ кіөл¬ёмҲҳн•ҷ м„ мғқлӢҳмқҙ мҷҖм„ң мұ„м җмқ„ н•ҙмЈјкі нӢҖлҰ° л¶Җ분мқ„ л°”лЎң мһЎм•„мӨҖлӢӨ. л“ұкёүмқҙ мҳ¬лқјк°ҖлҠ” мһ¬лҜёлҸ„ л№јлҶ“мқ„ мҲҳ м—ҶлӢӨ. Aм—җм„ң мӢңмһ‘н•ҙ м җм°Ё B, C мқҙлҹ° мӢқмңјлЎң л“ұкёүмқҙ мҳ¬лқјк°Җкі лӮңмқҙлҸ„лҸ„ лҶ’아진лӢӨ. лӮҳмқҙм—җ 비н•ҙ л№ лҘё кіјм • мӨ‘м—җ мһҲлҠ” м•„мқҙлҠ” л¶ҖлӘЁлӢҳмқҳ мһҗлһ‘мқҙлӢӨ. л¶ҖлӘЁлӢҳмқҖ кіөл¬ёмҲҳн•ҷ м„ мғқлӢҳм—җкІҢ кё°мҒң л§ҲмқҢмңјлЎң н•ҷмҠөм§Җ 비мҡ©мқ„ м§Җл¶Ҳн•ңлӢӨ.

кіөл¬ёмҲҳн•ҷмқҙ мІҳмқҢ л“ұмһҘн•ң кІғмқҖ 1976л…„мқҙлӢӨ. лҢҖкөҗмқҳ м „мӢ мқё вҖҳкіөл¬ёмҲҳн•ҷм—°кө¬нҡҢвҖҷк°Җ мқјліё кө¬лӘ¬ мҲҳн•ҷкіј мҶҗмһЎкі көӯлӮҙм—җ л“Өм—¬мҳЁ кІғмқҙ мӢңмҙҲлӢӨ. лӢ№мӢңлЎңм„ңлҠ” нҳҒмӢ м Ғмқё лҠҘл Ҙлі„ н•ҷмҠө н”„лЎңк·ёлһЁмқ„ нҶөн•ҙ м„ н’Қмқ„ л¶Ҳлҹ¬мқјмңјмј°лӢӨ. мҡ°лҰ¬мқҳ л¶ҖлӘЁлӢҳл“ӨлҸ„ мқҙ м—ҙн’Қм—җ нң©мӢёмқҙкёҙ л§Ҳм°¬к°Җм§ҖмҳҖлӢӨ. к·ёлҹ¬лӮҳ 80л…„лҢҖ мӨ‘л°ҳ мқјліё кө¬лӘ¬ мҲҳн•ҷмқҙ лЎңм—ҙнӢ°лҘј мҡ”кө¬н•ҳкі лӮҳм„ңл©ҙм„ң кіөл¬ёмҲҳн•ҷм—°кө¬нҡҢлҠ” кіөл¬ёмҲҳн•ҷмқ„ лІ„лҰ¬кі вҖҳлҲҲлҶ’мқҙвҖҷлқјлҠ” лёҢлһңл“ңлЎң нҷҖлЎңм„ңкё°лҘј мӢңлҸ„н•ңлӢӨ. мқҙл ҮкІҢ нғ„мғқн•ң нҡҢмӮ¬к°Җ л°”лЎң лҢҖкөҗлӢӨ.

нҳ„мһ¬ лҢҖкөҗлҠ” лҲҲлҶ’мқҙ лёҢлһңл“ңлЎң н•ҷмҠөм§Җ мӢңмһҘ 43%лҘј м җмң н•ҳкі мһҲлӢӨ. мҳӨнһҲл Ө мӣҗмЎ°мқё кө¬лӘ¬мҲҳн•ҷмқҖ мӢңмһҘм җмң мңЁ 25%лЎң лҲҲлҶ’мқҙм—җ л’Өм ёмһҲлӢӨ. мқҙм ң лҲҲлҶ’мқҙлҠ” мҲҳн•ҷм—җ көӯн•ңлҗҳм§Җ м•ҠлҠ”лӢӨ. мҲҳн•ҷ, көӯм–ҙ, мҳҒм–ҙ мӢ¬м§Җм–ҙлҠ” м»ҙн“Ён„°к№Ңм§Җ кіјлӘ©м—җ 추к°Җлҗҳм—ҲлӢӨ. кіјлӘ©лі„ л§Өм¶ң 비мӨ‘мқҖ мҲҳн•ҷ, көӯм–ҙ, мҳҒм–ҙк°Җ к°Ғк°Ғ 38%, 35%, 20%лӢӨ. м»ҙн“Ён„°мҷҖ кіјн•ҷмқҖ м•„м§Ғк№Ңм§Җ л§Өм¶ң кё°м—¬лҸ„к°Җ лҜёлҜён•ң мӢӨм •мқҙлӢӨ.

н•ҷмҠөм§Җ нҡҢмӮ¬лқјкі мҡ°мҠөкІҢ ліј мҲҳлҸ„ м—ҶлӢӨ. мһ‘л…„ л§Өм¶ңм•ЎмқҖ 8000м–өмӣҗмқ„ л„ҳм—Ҳкі мҲңмқҙмқөлҸ„ 600м–өмӣҗмқ„ мҳ¬лҰ° лҢҖнҳ•кё°м—…мқҙлӢӨ. лҚ”мҡұ лҶҖлқјмҡҙ кІғмқҖ м„ұмһҘмқ„ л©Ҳм¶ҳ м Ғмқҙ м—ҶлӢӨлҠ” м җмқҙлӢӨ. к·ёл ҮлӢӨл©ҙ мЎ°к·ёл§Ң н•ҷмҠөм§Җ м—…мІҙлЎң мӢңмһ‘н•ң лҢҖкөҗк°Җ м§ҖкёҲм—җ мқҙлҘё лҚ°лҠ” м–ҙл–Ө 비л°Җмқҙ мҲЁм–ҙ мһҲлҠ” кІғмқјк№Ң?

лҢҖкөҗмқҳ м„ұкіө 비л°Җ

лҢҖкөҗк°Җ мҠ№мҠ№мһҘкө¬ н•ҙмҳЁ мҡ”мқёмқҖ лЁјм Җ нғ„нғ„н•ң мҲҳмҡ”кё°л°ҳмқ„ л“Өм§Җ м•Ҡмқ„ мҲҳ м—ҶлӢӨ. мЈјм§Җн•ҳлӢӨмӢңн”ј мҡ°лҰ¬лӮҳлқјмқҳ көҗмңЎм—ҙмқҖ м„ёкі„ мөңкі лӢӨ. нҠ№нһҲ вҖҳлӮЁмқҳ м• к°Җ н•ҳл©ҙ лӮҙ м• лҸ„ н•ңлӢӨвҖҷлҠ” мғқк°Ғмқҙ к°•н•ҳлӢӨ. кұ°кё°лӢӨ к°ҖкІ©к№Ңм§Җ мӢёл©ҙ л¶җмңјлЎң м—°кІ°лҗңлӢӨ. мқҙ мӨ‘мӢ¬м—җ лҢҖкөҗк°Җ м„ң мһҲлӢӨ. лҢҖкөҗмқҳ кіјлӘ©лӢ№ 비мҡ©мқҖ 3л§Ңмӣҗм—җ л¶Ҳкіјн•ҳлӢӨ.

лҲҲлҶ’мқҙ м„ мғқлӢҳмқҙ мқјмЈјмқјм—җ н•ңлІҲ л°©л¬ён•ҙ көҗмңЎ м§ҖлҸ„лҘј н•ҙмӨҖлӢӨ. мҙҲл“ұн•ҷмғқм—җкІҢ м¶©л¶„н• м •лҸ„мқҳ м ҒлӢ№н•ң м„ң비мҠӨлӢӨ. к·ёлҰ¬кі лҲҲлҶ’мқҙлҘј н•ҳм§Җ м•ҠлҠ” м•„мқҙл“ӨліҙлӢӨ мЎ°кёҲмқҙлқјлҸ„ м•һм„ң лӮҳк°Ҳ мҲҳ мһҲлҸ„лЎқ н•ҙмЈјлҠ” м„ н–үн•ҷмҠөмқ„ м ңкіөн•ңлӢӨ. л¶ҖлӘЁмқҳ кө¬лҜём—җ л”ұ л§һм§Җ м•Ҡмқ„ мҲҳ м—ҶлӢӨ. л¬јлЎ мҙҲл“ұкөҗмңЎк№Ңм§Җ м Ғмҡ©лҗҳлҠ” м–ҳкё°лӢӨ.

н•©лҰ¬м Ғмқё к°ҖкІ©мқёлҚ°лӢӨк°Җ н•ҷмҠөм§Җмқҳ лҢҖлӘ…мӮ¬мқҙлӢӨ ліҙлӢҲ лҢҖкөҗлҠ” лҲҲлҶ’мқҙ м ңн’Ҳм—җ лҢҖн•ҙ к°ҖкІ©кІ°м •л Ҙмқ„ к°Җм§Җкі мһҲлӢӨ. лҢҖкөҗлҠ” 2~3л…„л§ҲлӢӨ м ңн’Ҳк°ҖкІ©мқ„ 5~10%м”© мқёмғҒмӢңмјңмҷ”лӢӨ. л¶ҖлӘЁл“ӨмқҖ мһҗмӢқ көҗмңЎм—җ лҢҖн•ң м—ҙл§қмқҙ к°•н•ҳкі лӢӨлҘё көҗмңЎ м ңн’Ҳм—җ 비н•ҙ к°ҖкІ©мқҙ м Җл ҙн•ҙ мқҙлҘј лӘЁл‘җ мҲҳмҡ©н•ҙмЈјм—ҲлӢӨ. кІ°көӯ лҢҖкөҗлҠ” л¬јк°ҖмғҒмҠ№лҘ мқ„ м«“м•„к°Ҳ м •лҸ„лЎң к°ҖкІ©мқ„ мқёмғҒмӢңнӮӨл©ҙм„ң кіјлӘ©мҲҳлҘј лҠҳмқҙлҠ” л°©лІ•мңјлЎң л§Өм¶ңкіј мқҙмқөмқ„ лҠҳм—¬мҷ”лӢӨ.

лҢҖкөҗмқҳ к°ҖмһҘ нҒ° лҰ¬мҠӨнҒ¬лҠ” м¶ңмӮ° кё°н”јлЎң мҲҳмҡ” кё°л°ҳмқҙ лҗҳлҠ” м•„мқҙл“Өмқҳ мҲ«мһҗк°Җ к°ҲмҲҳлЎқ мӨ„м–ҙл“ лӢӨлҠ” м җмқҙлӢӨ. лҢҖкөҗ мһ…мһҘм—җм„ңлҠ” 분мң м—…мІҙмқҳ л§Өм¶ң к°җмҶҢк°Җ лӮЁмқҳ мқјмқҙ м•„лӢҲлӢӨ. к·ёлҹ¬лӮҳ лҢҖкөҗмқҳ м„ұмһҘмқҖ кјӯ нҡҢмӣҗмҲҳмқҳ мҰқк°Җм—җм„ңл§Ң лӮҳмҳӨлҠ” кІғмқҖ м•„лӢҲлӢӨ. лӢЁк°Җ мқёмғҒкіј кі к°қ 1мқёлӢ№ л§Өм¶ңмқҳ мҰқк°ҖлҘј нҶөн•ҙ мҲҳмҡ” к°җмҶҢмқҳ мң„н—ҳмқ„ л§ҢнҡҢн• мҲҳ мһҲмқ„ кІғмңјлЎң ліҙмқёлӢӨ.

нғҒмӣ”н•ң 비мҰҲлӢҲмҠӨ лӘЁлҚё

нғ„нғ„н•ң мҲҳмҡ”кё°л°ҳкіј к°ҖкІ©кІ°м •л Ҙм—җ лҚ”н•ҙ нғҒмӣ”н•ң лҢҖкөҗл§Ңмқҳ 비мҰҲлӢҲмҠӨ лӘЁлҚёмқҙ мһҲлӢӨ. н•ҷмҠөм§ҖлҠ” м •л§җ л§Һмқҙ лӮЁлҠ” мӮ¬м—…мқҙлӢӨ. к·ёлҸ„ к·ёлҹҙ кІғмқҙ мқёкұҙ비лҘј м ңмҷён•ҳл©ҙ кІ°көӯ мў…мқҙлҘј лӘҮ л§Ңмӣҗм—җ нҢҢлҠ” м…Ҳмқҙкё° л•Ңл¬ёмқҙлӢӨ. мқҙ лҳҗн•ң кұ°мқҳ лӘЁл‘җ м•„мӣғмҶҢмӢұмңјлЎң н•ҙкІ°н•ңлӢӨ. лҢҖкөҗлҠ” көҗмһ¬ к°ңл°ң, л§ҲмјҖнҢ…, мқёл Ҙ кҙҖлҰ¬ л“ұмқҳ н•өмӢ¬л§Ң лӢҙлӢ№н•ҳкі м Җл§Ҳ진мқҳ көҗмһ¬м¶ңнҢҗмқҖ м•„мӣғмҶҢмӢұмқ„ н•ңлӢӨ.

лӯҗлӢҲлӯҗлӢҲн•ҙлҸ„ м•„мӣғмҶҢмӢұмқҳ к·№м№ҳлҠ” мқёл Ҙ кҙҖлҰ¬ л¶Җ분мқҙлӢӨ. лҢҖкөҗмқҳ к·јк°„мқҖ лҲҲлҶ’мқҙ м„ мғқлӢҳмңјлЎң л¶ҲлҰ¬лҠ” л°©л¬ёкөҗмӮ¬л“ӨмқҙлӢӨ. м•јмҝ лҘҙнҠё м•„мӨҢл§Ҳм—җ 비견лҗ м •лҸ„мқҳ л„ӨнҠёмӣҢнҒ¬ нҢҢмӣҢлӢӨ. к·ёлҹ¬лӮҳ лҲҲлҶ’мқҙ м„ мғқлӢҳмқҖ лҢҖкөҗмқҳ м •м§Ғмӣҗмқҙ м•„лӢҲлӢӨ.

н•ҷмҠөм§Җ көҗмӮ¬лҠ” ліҙн—ҳ мҳҒм—…м§ҒмӣҗмІҳлҹј н•ҷмҠөм§Җм—…мІҙлЎңл¶Җн„° көҗмһ¬мҷҖ көҗмңЎмқ„ мң„мһ„л°ӣмқҖ мң„нғҒмӮ¬м—…мһҗлӢӨ. мҰү лҲҲлҶ’мқҙ м„ мғқлӢҳмқҖ ліёмқёмқҳ лҠҘл Ҙм—җ л”°лқј мқём„јнӢ°лёҢлҘј л°ӣлҠ” к°ңмқёмӮ¬м—…мһҗлқјлҠ” м–ҳкё°лӢӨ. лҲҲлҶ’мқҙ м„ мғқлӢҳмқҖ нҶөмғҒ л§Өм¶ңм•Ўмқҳ 45%лҘј к°Җм ёк°„лӢӨ. 2003л…„ кІ°мӮ° мҶҗмқөкі„мӮ°м„ңлҘј ліҙл©ҙ м¶ңнҢҗл§Өм¶ңмӣҗк°ҖлЎң 5936м–өмӣҗмқҙ мһЎнҳҖ мһҲлӢӨ. м–ёлң» ліҙл©ҙ кёҲк°ҖлЈЁ м”Ңмҡҙ мў…мқҙлҘј м“°м§Җ м•ҠлҠ” мқҙмғҒ мқҙн•ҙн• мҲҳ м—ҶлҠ” мҲҳм№ҳлӢӨ. к·ё мқҳл¬ёмқ„ н‘ёлҠ” м—ҙмҮ к°Җ л°”лЎң мӮ¬м—…мһҗ мҲҳмҲҳлЈҢлӢӨ. л§Өм¶ңм•Ўмқҳ 45%лҘј мЈјлҠ” мӮ¬м—…мһҗ мҲҳмҲҳлЈҢк°Җ л§Өм¶ңмӣҗк°Җм—җ кі„мғҒлҗҳкё° л•Ңл¬ём—җ к·ёлҹ° мҲҳм№ҳк°Җ лӮҳмҳӨлҠ” кІғмқҙлӢӨ.

лҲҲлҶ’мқҙ м„ мғқлӢҳмқҳ мІҳмҡ° л¬ём ңлҠ” лңЁкұ°мҡҙ к°җмһҗлӢӨ. мқҙл“ӨмқҖ лҢҖн‘ңм Ғмқё л№„м •к·ңм§ҒмңјлЎң 4лҢҖ ліҙн—ҳмқ„ м Ғмҡ© л°ӣм§ҖлҸ„ лӘ»н•ңлӢӨ. мқҙл“Өмқҳ м •к·ңм§Ғ м „нҷҳмқҖ кёҚм •м Ғ, л¶Җм •м Ғ мҳҒн–Ҙмқ„ л‘җкі л…јлһҖмқҙ н•ңм°ёмқҙлӢӨ. м–ҙмЁҢл“ нҳ„мһ¬мқҳ мӢңмҠӨн…ңмқҖ лҢҖкөҗм—җ кёҚм •м ҒмқҙлӢӨ. к°ҖмһҘ л§ҺмқҖ 비мӨ‘мқ„ м°Ём§Җн•ҳлҠ” лҲҲлҶ’мқҙ м„ мғқлӢҳл“Өмқҳ мң м§Җ비мҡ©мқҙ л§Өм¶ңкіј м—°лҸҷлҗҳкё° л•Ңл¬ём—җ н•ӯмғҒ мқјм •н•ң мқҙмқөлҘ мқ„ к°Җм ёк°Ҳ мҲҳ мһҲкё° л•Ңл¬ёмқҙлӢӨ. лҳҗн•ң м„ұкіјмҷҖ ліҙмҲҳк°Җ м—°лҸҷлҗҳм–ҙ м Ғк·№м Ғмқё л§ҲмјҖнҢ…мқ„ мң лҸ„н• мҲҳ мһҲлӢӨ.

мқҙ л•Ңл¬ём—җ л§Өм¶ңмқҳ лҚ©м№ҳк°Җ л§Ңл§Ңм№ҳ м•ҠмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі мҳ¬ 1분기 мҳҒм—…мқҙмқөлҘ мқҙ 11%лҘј кё°лЎқн–ҲлӢӨ. н•ҷмҠөм§Җ мӢңмһҘмқҳ кІҪмҹҒмқҙ л§Өмҡ° м№ҳм—ҙн•ҳкі мӢ к·ң мӮ¬м—…м—җ лҢҖн•ң нҲ¬мһҗ л¶ҖлӢҙмқҙ мһҲм—ҲмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі мөңк·ј 5л…„к°„ мҳҒм—…мқҙмқөлҘ мқ„ 8~12%лЎң мң м§Җн• мҲҳ мһҲм—ҲлҚҳ лҚ°м—җлҠ” нғ„нғ„н•ң мҲҳмҡ”, к°ҖкІ©кІ°м •л Ҙ, нғҒмӣ”н•ң 비мҰҲлӢҲмҠӨ лӘЁлҚё л“ұмқҙ ліөн•©м ҒмңјлЎң мһ‘мҡ©н–ҲлӢӨ.

лІ мҠӨнҠё мҠӨнҶЎмқҖ мҡ°м„ мЈј

лҢҖкөҗлҠ” мқҙлҜё мғҒмһҘн•ҳкё° м „л¶Җн„° нҒ° лҚ©м№ҳмҷҖ мҲҳмқөм„ұмңјлЎң л§ҺмқҖ мЈјлӘ©мқ„ л°ӣм•ҳкі мқҙлҜё мғҒлӢ№нһҲ мҳӨлҘё мғҒнғңлӢӨ. мһ‘л…„ мӢӨм Ғ кё°мӨҖмңјлЎң PERмқҖ 10, PBRмқҖ 1.3мқҙлӢӨ. м•„мЈј 비мӢём§ҖлҸ„ м•Ҡм§Җл§Ң к·ёл ҮлӢӨкі нҳ„мһ¬мқҳ мӢңмһҘ мғҒнҷ©мңјлЎң ліј л•Ң м•„мЈј мӢј нҺёлҸ„ м•„лӢҲлӢӨ. к·ёл ҮлӢӨл©ҙ м–‘м Ғмқё л©ҙмқҙ м•„лӢҲлқј м§Ҳм Ғмқё л©ҙмқ„ н•ңлІҲ мӮҙнҺҙліҙмһҗ.

лҢҖкөҗлҠ” л§Өм¶ңмұ„к¶Ңкіј мһ¬кі мқҳ 비мӨ‘мқҙ л§Өмҡ° лӮ®лӢӨ. кё°кі„мһҘм№ҳлҸ„ кұ°мқҳ м—ҶлӢӨ. кІ°көӯ мһҗмӮ°мқҳ нҒ° 축мқ„ мқҙлЈЁлҠ” кІғмқҖ нҳ„кёҲл“ұк°Җл¬ј, л§ӨлҸ„к°ҖлҠҘмҰқк¶Ң, нҶ м§Җ л°Ҹ кұҙл¬јмқҙлӢӨ. нҳ„кёҲл“ұк°Җл¬јмқҙ 1400м–өмӣҗ, л§ӨлҸ„к°ҖлҠҘмҰқк¶Ңмқҙ 1416м–өмӣҗ, нҶ м§Җ л°Ҹ кұҙл¬јмқҙ 1422м–өмӣҗмқҙлӢӨ. мқҙмӨ‘ лҲҲ м—¬кІЁ ліј л¶Җ분мқҙ л§ӨлҸ„к°ҖлҠҘмҰқк¶ҢмқҙлӢӨ. л§ӨлҸ„к°ҖлҠҘмҰқк¶Ң мӨ‘ 1091м–өмӣҗмқҙ мӢ н•ңкёҲмңөм§ҖмЈјмҷҖ мӢ н•ңмғқлӘ… м§Җ분мқҙлӢӨ. мӢ н•ңмғқлӘ…мқҖ 비лЎқ 비мғҒмһҘмқҙм§Җл§Ң мҳҒм—…мқҙ м–‘нҳён•ҳкі мӢ н•ңкёҲмңөмқҖ л°”лЎң нҳ„кёҲнҷ”к°Җ к°ҖлҠҘн•ҳлӢӨлҠ” л©ҙм—җм„ң мІҳ분 к°ҖлҠҘн•ң мһҗмӮ°мңјлЎң ліҙмқёлӢӨ.

лҳҗн•ң нҶ м§Җ л°Ҹ кұҙл¬јмқҖ 86л…„ мқҙнӣ„ мһҗмӮ°мһ¬нҸүк°ҖлҘј н•ҳм§Җ м•Ҡм•„ мӢӨм ңк°ҖкІ©мқҖ мһҘл¶Җк°Җ мқҙмғҒмқё кІғмңјлЎң нҸүк°ҖлҗңлӢӨ. м „мІҙм ҒмңјлЎң ліј л•Ң мһҗмӮ°мқҳ м§ҲмқҖ к°Җм№ҳмЈјмқҳ л°ҳм—ҙм—җ л“Өкё°м—җ м Ғн•©н•ҳлӢӨ.

кІ°көӯ лҢҖкөҗлҘј мӮ¬лҠ” нҲ¬мһҗмһҗлҠ” мһҘл¶Җк°Җ м •лҸ„лҘј м§Җкёүн•ҳкі л§Өл…„ 10%мқҳ мқҙмқөмқ„ лӮҙлҠ” лҜёлһҳмқҳ мҲҳмқөк°Җм№ҳлҘј к·ёлғҘ к°Җм§ҖлҠ” м…ҲмқҙлӢӨ. мқҙ м •лҸ„лҸ„ 비мӢёлӢӨкі мғқк°Ғн•ҳлҠ” нҲ¬мһҗмһҗлқјл©ҙ мҡ°м„ мЈјм—җ кҙҖмӢ¬мқ„ к°–лҠ” кІғлҸ„ мўӢлӢӨ. лҢҖкөҗ мҡ°м„ мЈјлҠ” ліҙнҶөмЈјмқҳ 46% к°ҖкІ©м—җ кұ°лһҳлҗҳкі мһҲмңјл©° м•Ўл©ҙл°°лӢ№лҘ мқҙ 1% лҶ’лӢӨ. нҳ„мһ¬ к°ҖкІ©мңјлЎң ліҙнҶөмЈјлҠ” л°°лӢ№мҲҳмқөлҘ мқҙ 2%м—җ л¶Ҳкіјн•ҳм§Җл§Ң мҡ°м„ мЈјлҠ” 4.8%к°Җ лӮҳмҳЁлӢӨ. л§үк°•н•ң лҢҖкөҗмқҳ лёҢлһңл“ңмқҳ мЈјмқёмқҙ лҗҳл©ҙм„ң мқҙмқөмқ„ м Ғк·№м ҒмңјлЎң кіөмң н•ҳкі мӢ¶мқҖ нҲ¬мһҗмһҗм—җкІҢ мҡ°м„ мЈјлҠ” мўӢмқҖ лҢҖм•ҲмқҙлӢӨ.

мөңмӨҖмІ wallstreet@viptooza.com

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.