нҲ¬мһҗ мқҪмқ„кұ°лҰ¬

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[Best Brand, Best Stock] м—җмҠӨмӣҗ(012750)

м—җмҠӨмӣҗ - "м¶ңлҸҷ, SECOM" лҶ’мқҖ мӢ лў°, 비мӢј мЈјмӢқ

ліҙм•Ҳ мҡ•кө¬лҘј л§ҢмЎұмӢңнӮӨлҠ” м№ҳм•Ҳ лҢҖн–ү м„ң비мҠӨ

нҺём§Җ, м„ңлҘҳ, мҶҢнҸ¬лҘј ліҙлӮј л•Ң к°ҖмһҘ л§Һмқҙ мқҙмҡ©лҗҳлҠ” кё°кҙҖмқҖ м—ӯмӢң мҡ°мІҙкөӯмқҙлӢӨ. 1895л…„ мҡ°м •көӯмқҙлқјлҠ” мқҙлҰ„мңјлЎң мӢңмһ‘н–ҲмңјлӢҲ м§ҖкёҲк№Ңм§Җ 100л…„ мқҙмғҒ мҡ°лҰ¬лӮҳлқј мӮ¬лһҢл“Өмқҳ мҡ°нҺёл¬јл“Өмқ„ мІҳлҰ¬н•ҙмӨҖ м…ҲмқҙлӢӨ. н•ҳм§Җл§Ң мҳӨлһң м—ӯмӮ¬лҘј мһҗлһ‘н•ҳлҠ” м •л¶Җ кё°кҙҖмқё мҡ°мІҙкөӯлҸ„ мқҙ мӢңмһҘмқ„ 100% м җмң н•ҳкі мһҲлҠ” кІғмқҖ м•„лӢҲлӢӨ. н•ӯкіө нҠ№мҶЎ л“ұ көӯм ң мҡ°нҺёмқҖ нҺҳлҚұмҠӨ, DHL л“ұмқҳ лӢӨкөӯм Ғ кё°м—…, мҶҢнҷ”л¬јмқҖ нғқл°°, кёүн•ң м„ңлҘҳлҠ” нҖөм„ң비мҠӨ л“ұ кі к°қмқҳ мҡ•кө¬м—җ л”°лқј мҡ°мІҙкөӯліҙлӢӨ лҚ” лӮҳмқҖ м„ң비мҠӨлҘј м ңкіөн•ҳлҠ” м—…мІҙл“Өмқҙ лӢӨмҲҳ мһҲлӢӨ.

к·ёл ҮлӢӨл©ҙ м№ҳм•ҲмқҖ м–ҙл–Ёк№Ң? м№ҳм•ҲмқҖ лӢ№м—°нһҲ кІҪм°° лӢҙлӢ№мқҙлӢӨ. мҡ°мІҙкөӯмқҖ мҡ°нҺёл№„лқјлҸ„ л”°лЎң лӮҙм§Җл§Ң кІҪм°°мқҖ м„ёкёҲмңјлЎң мҡҙмҳҒлҗңлӢӨ. мқјлӢЁ мӢңлҜјл“Ө мһ…мһҘм—җм„ңлҠ” м§Ғм ‘м Ғмқё 비мҡ©мқ„ м§Җл¶Ҳн•ҳм§Җ м•ҠлҠ”лӢӨлҠ” м җм—җм„ң кіөм§ң к°ңл…җм—җ к°Җк№Ңмҡё мҲҳлҸ„ мһҲлӢӨ. н•ҳм§Җл§Ң м—¬кё°м—җ н—Ҳм җмқҙ мһҲлӢӨ. лҲ„кө¬м—җкІҢлӮҳ нҸүл“ұн•ҳкІҢ м ңкіөлҗҳлҠ” м„ң비мҠӨмқҙкё° л•Ңл¬ём—җ м•„мЈј нҒ° мӮ¬кұҙ м•„лӢҢ лӢӨмқҢм—җм•ј кІҪм°°мқҙ н•ҳлӮҳн•ҳлӮҳ мӢ кІҪ мҚЁмЈјкё°к°Җ мүҪм§Җ м•ҠлӢӨ. лҳҗн•ң мӮ¬нӣ„м Ғмқё м„ң비мҠӨмқҙлқјлҠ” м җмқҙ лӢЁм җмқҙлӢӨ. м§Җм—ӯмңјлЎң лӮҳлҲ мҲңм°°мқҖ лҸҢм§Җм–ём • лӮҙ 집, лӮҙ к°ҖкІҢ м•һм—җм„ң лҸ„л‘‘мқҙ л“Өм–ҙмҳӨм§Җ лӘ»н•ҳлҸ„лЎқ м§ҖнӮӨкі м„ңмһҲм§ҖлҠ” м•ҠлҠ”лӢӨ.

м—җмҠӨмӣҗмқҖ кІҪм°°мқҙ лҶ“м№ҳкі мһҲлҚҳ м№ҳм•Ҳ м„ң비мҠӨ мҳҒм—ӯмқ„ көҗл¬ҳнһҲ нҢҢкі л“ нҡҢмӮ¬лӢӨ. лӮҙ 집, лӮҙ к°ҖкІҢл§Ңмқ„ м§ҖмјңмЈјкё°лҘј мӣҗн•ҳлҠ” кі к°қл“Өм—җкІҢ ліҙм•Ҳ м„ң비мҠӨлҘј м ңкіөн•ңлӢӨ. л¬јлЎ лҸҲмқ„ лӮҙм•ј н•ңлӢӨ. к°ҖкІ©лҸ„ кІ°мҪ” л§Ңл§Ңм№ҳ м•ҠлӢӨ. н•ҳм§Җл§Ң лҸ„л‘‘, к°•лҸ„м—җкІҢ н„ёлҰ¬лҠ” кІғліҙлӢӨ лҜёлҰ¬ м§ҖнӮӨлҠ” кІҢ лӮ«лӢӨлҠ” ліҙн—ҳм Ғ м„ұкІ©мқҳ мқёмӢқмқҙ нҷ•мӮ°лҗҳл©ҙм„ң м—җмҠӨмӣҗмқҳ м„ң비мҠӨлҠ” нҸӯл°ңм Ғмқё мҲҳмҡ”лҘј мқҙлҒҢм–ҙ лғҲлӢӨ.

л”°лҘј мҲҳ м—ҶлҠ” м„ұмһҘм„ұ

к·ёл ҮлӢӨл©ҙ м—җмҠӨмӣҗмқҖ ліҙм•Ҳмқ„ мҡ”н•ҳлҠ” 집 м•һм—җ к°ҖмҠӨмҙқмқ„ м°Ёкі л”ұ м„ң мһҲлҠ” кІғмқјк№Ң? л¬јлЎ мқёл ҘкІҪ비лқј н•ҙм„ң мқҙлҹ° м„ң비мҠӨлҸ„ мһҲлӢӨ. н•ҳм§Җл§Ң м—җмҠӨмӣҗмқҙ мқҙлҹ° л…ёлҸҷ집м•Ҫм Ғ м„ң비мҠӨлҘј м ңкіөн•ҙм„ңлҠ” м ҲлҢҖ 4000м–өлҢҖмқҳ л§Өм¶ңм•Ў, 700м–өлҢҖмқҳ мҳҒм—…мқҙмқө, 10%лҢҖмқҳ мҳҒм—…мқҙмқөлҘ , 14%лҢҖмқҳ ROEлҘј мҳ¬лҰҙ мҲҳ м—Ҷм—Ҳмқ„ кІғмқҙлӢӨ. мқёл ҘкІҪ비лҠ” 2000к°ң к°Җк№Ңмқҙ лӮңлҰҪн•ҳкі мһҲлҠ” мҳҒм„ём—…мІҙл“Өм—җм„ң лӢҙлӢ№н•ҳкі мһҲмңјл©° м—җмҠӨмӣҗ лҳҗн•ң 99л…„м—җ м—җмҠӨн…ҚмқҙлқјлҠ” мқҙлҰ„мңјлЎң мқҙ л¶Җ분мқ„ 분мӮ¬мӢңмј°лӢӨ. нҳ„мһ¬ м—җмҠӨмӣҗмқҳ мЈјл Ҙ м„ң비мҠӨлҠ” м„ёмҪӨ(SECOM)мңјлЎң мғҒ징лҗҳлҠ” мӢңмҠӨн…ң кІҪ비лӢӨ.

л§җ к·ёлҢҖлЎң мӢңмҠӨн…ң кІҪ비лҠ” мӮ¬лһҢмқҙ кі„мҶҚ ліҙм•Ҳмқ„ мң м§Җн•ҳлҠ” кІғмқҙ м•„лӢҲлқј м Ғмҷём„ к°җм§Җкё°, CCTV л“ұмқ„ м„Өм№ҳн•ҙ мӨ‘м•ҷкҙҖм ңм„јн„°м—җм„ң мқҙмғҒ м—¬л¶ҖлҘј к°җм§Җн•ҳл©ҙ мӮ¬лһҢмқ„ кёүнҢҢн•ҳлҠ” л°©мӢқмқҙлӢӨ. м„ёмҪӨмқҙлқјкі м ҒнҳҖ진 мЈјнҷ©мғү кІҪліҙкё°к°Җ лӢ¬л Ө мһҲлҠ” кііл“ӨмқҖ лӘЁл‘җ мӢңмҠӨн…ң кІҪ비 м„ң비мҠӨлҘј л°ӣлҠ” кіімқҙлқјкі мғқк°Ғн•ҳл©ҙ м •нҷ•н•ҳлӢӨ. м—җмҠӨмӣҗмқҳ м „мІҙ л§Өм¶ңм—җм„ң мӢңмҠӨн…ң кІҪ비к°Җ м°Ём§Җн•ҳлҠ” 비мӨ‘мқҖ м•Ҫ 80%лҘј мғҒнҡҢн•ңлӢӨ. мў…н•© ліҙм•Ҳм—…мІҙлҘј м„ м–ён•ҳкі мҠӨл§ҲнҠём№ҙл“ң л“ұ м „мӮ° ліҙм•Ҳ мӘҪм—җлҸ„ л§ҺмқҖ нҲ¬мһҗлҘј н–ҲмңјлӮҳ м•„м§ҒлҸ„ мӢңмҠӨн…ң кІҪ비мқҳ 비мӨ‘мқҙ м••лҸ„м ҒмқҙлӢӨ. мһ¬л¬ҙм ңн‘ңм—җм„ңлҸ„ нҠ№мқҙм җмқ„ м°ҫмқ„ мҲҳ мһҲлҠ”лҚ° кі м •мһҗмӮ°мңјлЎң кІҪліҙкё°кё° 2300м–ө, кІҪліҙм„Ө비 314м–өмқҙ мһЎнҳҖмһҲлӢӨ. мһҗмӮ°мҙқкі„к°Җ 4400м–өмқҙлқјлҠ” м җмқ„ к°җм•Ҳн•ҳл©ҙ м—„мІӯлӮң кёҲм•Ўмқҙ мӢңмҠӨн…ң кІҪ비м—җ нҲ¬мһҗлҗҳм–ҙ мһҲлҠ” м…ҲмқҙлӢӨ.

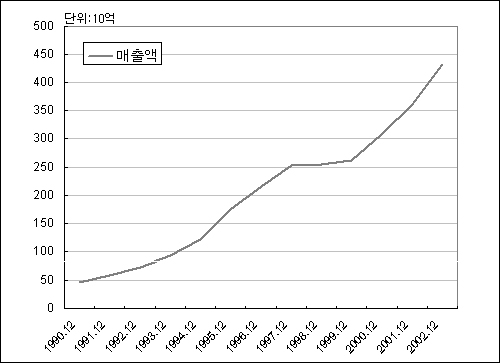

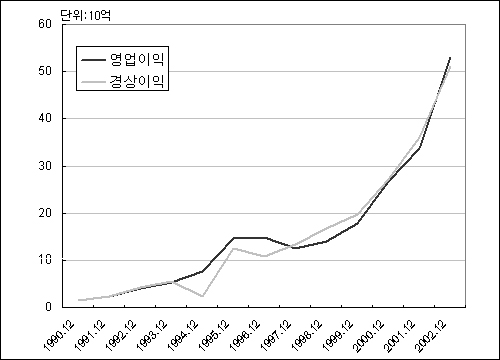

мӮ¶мқҳ м§Ҳмқҙ лҶ’м•„м§Җкі мҶҢл“қ мҲҳмӨҖмқҙ лҶ’м•„м§Җл©ҙм„ң мӢңмҠӨн…ң кІҪ비(мӢңмһҘк·ңлӘЁ 6000м–ө)лҘј 비лЎҜн•ң ліҙм•ҲмҲҳмҡ”лҠ” м§ҖлӮң 20л…„к°„ нҸӯл°ңм ҒмңјлЎң м„ұмһҘн–Ҳкі мқҙм—җ л”°лқј 1мң„ м—…мІҙмқё м—җмҠӨмӣҗлҸ„ IMF мӢңкё°лҘј м ңмҷён•ҳкі лҠ” мүј м—ҶлҠ” л§Өм¶ң м„ұмһҘмқ„ мқҙлӨ„мҷ”лӢӨ. мқёл ҘкІҪ비к°Җ м•„лӢҲлқј мӢңмҠӨн…ң кІҪ비лҘј мЈјл ҘмңјлЎң н•ҙ мҳЁ нғ“м—җ мҙҲкё° нҲ¬мһҗ비мҡ©мқҙ л§Һм•„ мӮ¬м—… мҙҲм°Ҫкё°м—җлҠ” мқҙмқөмқҙ нҒ¬м§Җ м•Ҡм•ҳмңјлӮҳ 2000л…„л¶Җн„° мқҙмқөнҡҢмҲҳкё°м—җ м ‘м–ҙл“Өл©ҙм„ң мқҙмқөлҸ„ кёүкІ©нһҲ мҰқк°Җн–ҲлӢӨ. нҳ„мһ¬ 25л§Ңкұҙ м •лҸ„мқҳ кі„м•Ҫмқ„ мң м§Җн•ҳкі мһҲмңјл©° мқҙ мҲҳм№ҳлҠ” кі„мҶҚ лҠҳм–ҙлӮҳлҠ” 추세м—җ мһҲлӢӨ.

м—җмҠӨмӣҗмқҳ м„ұкіө 비л°Җ

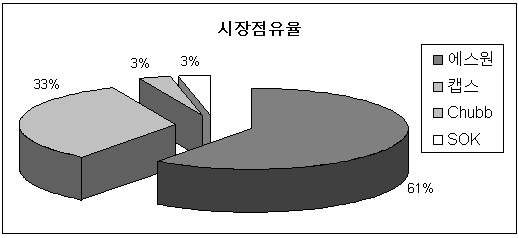

м—җмҠӨмӣҗмқҳ м„ұкіө мҡ”мқёмқҙ кјӯ мӢңмһҘнҷҳкІҪмқҙ мҡ°нҳём Ғмқё лҚ°л§Ң мһҲм§ҖлҠ” м•ҠлӢӨ. 2мң„м—…мІҙмқё мәЎмҠӨлҸ„ Tyco к·ёлЈ№ мҶҢмҶҚмңјлЎң кіөкІ©м Ғмқё л§ҲмјҖнҢ…мқ„ н•ҳкі мһҲкі , 3мң„м—…мІҙмқё мҳҒкөӯкі„ нҡҢмӮ¬ ChubbлҸ„ н…”л Ҳмә…мқ„ лӮҙм„ёмӣҢ мӢңмһҘмқ„ кіөлһөн•ҳкі мһҲлӢӨ. кІҢлӢӨк°Җ к°ҖмһҘ нҒ° кІҪмҹҒмһҗмқё кІҪм°°мқҙ мһҲлӢӨ. м—җмҠӨмӣҗлҸ„ кІ°көӯ кІҪм°°мқҙ лҶ“м№ҳлҠ” 분야лҘј м җмң н•ҳкі мһҲлҠ” лӢҲм№ҳ н”Ңл Ҳмқҙм–ҙлЎң ліј мҲҳлҸ„ мһҲлӢӨ. к·ёлҹјм—җлҸ„ л¶Ҳкө¬н•ҳкі м—җмҠӨмӣҗмқҙ көікұҙнһҲ мӢңмһҘм җмң мңЁ 1мң„лҘј м§ҖнӮӨл©° м„ёмҪӨ лёҢлһңл“ңлҘј к°•нҷ”мӢңмјңк°ҖлҠ” лҚ°лҠ” лӘҮ к°Җм§Җ мқҙмң к°Җ мһҲлӢӨ.

мІ« лІҲм§ёлЎңлҠ” мӮ¬лһҢл“Өмқҙ ліҙм•Ҳ м„ң비мҠӨлҘј м„ нғқн• л•ҢлҠ” м•„мЈј лҶ’мқҖ мҲҳмӨҖмқҳ мӢ лў°лҸ„лҘј к°Җ진 нҡҢмӮ¬мқҳ кІғмқ„ м„ нғқн•ңлӢӨлҠ” м җ л•Ңл¬ёмқҙлӢӨ. м„ёмҪӨ лёҢлһңл“ңлҠ” кІҪ비лёҢлһңл“ңм—җм„ң мөңмҙҲмқҳ кІғмңјлЎң кі к°қл“ӨмқҖ м„ёмҪӨмқ„ кІҪм°°мқҳ мң„м—җ л‘җкі кё°кәјмқҙ лҸҲмқ„ м§Җл¶Ҳн•ңлӢӨ. кІҢлӢӨк°Җ мқјліём—җм„ң мқҙлҜё кІҖмҰқлҗң м„ң비мҠӨлқјлҠ” мӢ лў°к°Җ к№”л Ө мһҲлӢӨ.(мқјліё м„ёмҪӨмқҖ м—җмҠӨмӣҗмқҳ 24% мЈјмЈјмқј лҝҗ м•„лӢҲлқј л§Өм¶ңмқҳ 1% лӮҙмҷёлҘј лЎңм—ҙнӢ°лЎң к°Җм ёк°„лӢӨ)

л‘җ лІҲм§ёлЎңлҠ” л„ӨнҠёмӣҢнҒ¬ нҡЁкіјлЎң мқён•ң 진мһ…мһҘлІҪмқҳ кө¬м¶• л•Ңл¬ёмқҙлӢӨ. мң„м—җм„ңлҸ„ м–ёкёүн–Ҳм§Җл§Ң мӢңмҠӨн…ң кІҪ비 мӘҪмқ„ лҡ«кі л“Өм–ҙк°Җл Өл©ҙ кІҪліҙкё°мҷҖ мӨ‘м•ҷкҙҖм ң мӢңм„Ө л“ұ м—„мІӯлӮң мӢңм„Ө нҲ¬мһҗ비к°Җ л“Өм–ҙк°ҖкІҢ лҗңлӢӨ. мҰүмӢң м¶ңлҸҷ мқёл Ҙмқ„ мғҒк·јмңјлЎң л‘җкі м „ м§Җм—ӯмқ„ м»ӨлІ„н•ҳлҠ” кІғлҸ„ көүмһҘн•ң л¶ҖлӢҙмқҙлӢӨ. н•ҳм§Җл§Ң мқјлӢЁ кө¬м¶•л§Ң лҗҳл©ҙ л§Өм¶ңліҙлӢӨ мқҙмқө к°ңм„ мңЁмқҙ лҚ” нҒ¬кІҢ лӮҳнғҖлӮңлӢӨ. м—…мў…мқҳ нҠ№м„ұмғҒ н•ң м§Җм—ӯм—җм„ң л‘җ кө°лҚ°лҘј кҙҖлҰ¬н•ҳлӮҳ м—ҙ кө°лҚ°лҘј кҙҖлҰ¬н•ҳлӮҳ 비мҡ©мқҖ 비мҠ·н•ң нғ“мқҙлӢӨ. мқҙлҹ° м җ л•Ңл¬ём—җ м—җмҠӨмӣҗмқҖ кі к°қмқ„ мң м№ҳн•ҳл©ҙ мң м№ҳн• мҲҳлЎқ мқҙмқөмқҙ нҒ¬кІҢ лҠҳм–ҙлӮҳлҠ” л°ҳл©ҙ нӣ„л°ңмЈјмһҗл“ӨмқҖ мқҙ мӢңмһҘмңјлЎң л“Өм–ҙмҳӨкё°к°Җ л§Өмҡ° нһҳл“ мғҒнғңк°Җ лҗҳм—ҲлӢӨ.

м„ё лІҲм§ёлЎңлҠ” м—җмҠӨмӣҗмқҳ кІҪмҳҒк¶Ңмқ„ к°Җм§Җкі мһҲлҠ” вҖҳкҙҖлҰ¬мқҳ мӮјм„ұвҖҷмқҙлқј л¶ҲлҰ¬лҠ” мӮјм„ұмқҳ мЎ°м§Ғ м—ӯлҹүкіј л¬ёнҷ”к°Җ м—җмҠӨмӣҗ мӮ¬м—… нҠ№м„ұкіј мһҳ л§һм•ҳкё° л•Ңл¬ёмқҙлӢӨ. ліҙм•Ҳ мӮ¬м—…мқҳ н•өмӢ¬мқҖ мІ м Җн•ң мқёл Ҙ кҙҖлҰ¬мҷҖ мӢңмҠӨн…ң кҙҖлҰ¬лӢӨ. 1200лӘ…мқҳ м¶ңлҸҷ мҡ”мӣҗмқ„ кҙҖлҰ¬н•ҳкі м ҒмӢңм—җ м¶ңлҸҷмӢңнӮӨлҠ” кІғмқҖ мӨ‘мҶҢм—…мІҙл“Өмқҳ м—ӯлҹүмқ„ лӣ°м–ҙл„ҳлҠ” мқјмқҙлӢӨ. мӢӨм ң ліҙм•Ҳ мӢңмһҘмқ„ кіјм җ н•ҳлҠ” 3к°ң м—…мІҙлҠ” лӘЁл‘җ лҢҖкё°м—… лӮҙм§Җ мҷёкөӯкі„ кё°м—…мқҳ мҶҢмң лӢӨ. л§ҺмқҖ мқёл Ҙмқ„ мқјмӮ¬л¶„лһҖн•ҳкІҢ лӢӨлӨ„ліё кІҪн—ҳмқҙ м—ҶлӢӨл©ҙ ліҙм•Ҳ 분야лҠ” кІ°мҪ” л…№л…№м№ҳ м•ҠлӢӨ.

н•ӯмғҒ 비мҢҢлҚҳ к°ҖкІ©

м—җмҠӨмӣҗмқҖ мўӢмқҖ мӮ¬м—…кө¬мЎ°лҘј к°Җм§Җкі мһҲлӢӨ. ліҙм•Ҳ 분야лҠ” м•„м§Ғ м„ұмһҘ к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ. мӢңмҠӨн…ң кІҪ비 лҝҗ м•„лӢҲлқј н•ҙнӮ№ л°©м§Җ л“ұ мӮ¬мқҙлІ„ ліҙм•ҲмӢңмһҘлҸ„ мҙҲм°Ҫкё°м§Җл§Ң к·ё н•„мҡ”м„ұмқҙ м җм җ лҶ’м•„м§Җкі мһҲлҠ” 추세лӢӨ. мһ¬л¬ҙкө¬мЎ° лҳҗн•ң мҡ°лҹүн•ҳлӢӨ. л°°лӢ№мқҙ мўҖ м ҒмқҖ кұё л№јлҶ“кі лҠ” м–ҙл”” н•ҳлӮҳ лӮҳл¬ҙлһ„ лҚ°к°Җ м—ҶлӢӨ. н•ҳм§Җл§Ң к°Җм№ҳнҲ¬мһҗмһҗ мһ…мһҘм—җм„ңлҠ” мЈјк°Җк°Җ лҶ’мқҖ кІғмқҙ кІ°м •м Ғмқё лӢЁм җмқҙлӢӨ. к·ёкІғлҸ„ м—җмҠӨмӣҗмқҳ мЈјк°ҖлҠ” н•ӯмғҒ лҶ’м•„мҷ”лӢӨ. 96л…„ мғҒмһҘн•ҙ м•Ўл©ҙк°Җ 5000мӣҗ кё°мӨҖмңјлЎң 30л§Ңмӣҗк№Ңм§Җ к°”лҚҳ м—җмҠӨмӣҗ мЈјк°ҖлҠ” м•„м§ҒлҸ„ 20л§Ңмӣҗ лӮҙмҷём—җ кұ°лһҳлҗҳкі мһҲлӢӨ. мғҒмһҘ мӢңл¶Җн„° PERк°Җ 40мқҙ л„ҳлҠ” мқёкё°мЈјмҳҖкі к·ёлҸҷм•Ҳ мЈјк°ҖлҠ” к·ёлҢҖлЎңмқё мғҒнҷ©м—җм„ң мҲңмқҙмқөмқ„ 2л°° мқҙмғҒ лҠҳл Ө кІЁмҡ° PERмқ„ мҳ¬н•ҙ кё°мӨҖмңјлЎң 20 мқҙн•ҳлЎң л–Ём–ҙлңЁл ёлӢӨ. м–ҙл–»кІҢ ліҙл©ҙ м„ұмһҘм„ұмқҖ мӢӨм ңлЎң лҶ’м•ҳм§Җл§Ң мІҳмқҢл¶Җн„° кё°лҢҖм№ҳк°Җ л„Ҳл¬ҙ к°ҖкІ©м—җ л§Һмқҙ л°ҳмҳҒлҗҳм–ҙм„ң мЈјк°Җк°Җ мҳӨлҘҙм§Җ лӘ»н•ң лҢҖн‘ңм Ғмқё мјҖмқҙмҠӨлӢӨ. к·ёл Ҳмқҙм—„мӢқ к°Җм№ҳнҲ¬мһҗк°Җ м•„лӢҲлқј н”јм…”мӢқ нҳ№мқҖ лІ„нҺ«мӢқ к°Җм№ҳнҲ¬мһҗлҘј м„ нҳён•ҳлҠ” нҲ¬мһҗмһҗлқјл©ҙ м—җмҠӨмӣҗмқҳ к°Җм№ҳмҷҖ м„ёмҪӨ лёҢлһңл“ңлҘј кҙҖмӢ¬ мһҲкІҢ м§Җмјң ліјл§Ңн• кІғмқҙлқј мғқк°ҒлҗңлӢӨ.

мөңмӨҖмІ wallstreet@viptooza.com

ліҙм•Ҳ мҡ•кө¬лҘј л§ҢмЎұмӢңнӮӨлҠ” м№ҳм•Ҳ лҢҖн–ү м„ң비мҠӨ

нҺём§Җ, м„ңлҘҳ, мҶҢнҸ¬лҘј ліҙлӮј л•Ң к°ҖмһҘ л§Һмқҙ мқҙмҡ©лҗҳлҠ” кё°кҙҖмқҖ м—ӯмӢң мҡ°мІҙкөӯмқҙлӢӨ. 1895л…„ мҡ°м •көӯмқҙлқјлҠ” мқҙлҰ„мңјлЎң мӢңмһ‘н–ҲмңјлӢҲ м§ҖкёҲк№Ңм§Җ 100л…„ мқҙмғҒ мҡ°лҰ¬лӮҳлқј мӮ¬лһҢл“Өмқҳ мҡ°нҺёл¬јл“Өмқ„ мІҳлҰ¬н•ҙмӨҖ м…ҲмқҙлӢӨ. н•ҳм§Җл§Ң мҳӨлһң м—ӯмӮ¬лҘј мһҗлһ‘н•ҳлҠ” м •л¶Җ кё°кҙҖмқё мҡ°мІҙкөӯлҸ„ мқҙ мӢңмһҘмқ„ 100% м җмң н•ҳкі мһҲлҠ” кІғмқҖ м•„лӢҲлӢӨ. н•ӯкіө нҠ№мҶЎ л“ұ көӯм ң мҡ°нҺёмқҖ нҺҳлҚұмҠӨ, DHL л“ұмқҳ лӢӨкөӯм Ғ кё°м—…, мҶҢнҷ”л¬јмқҖ нғқл°°, кёүн•ң м„ңлҘҳлҠ” нҖөм„ң비мҠӨ л“ұ кі к°қмқҳ мҡ•кө¬м—җ л”°лқј мҡ°мІҙкөӯліҙлӢӨ лҚ” лӮҳмқҖ м„ң비мҠӨлҘј м ңкіөн•ҳлҠ” м—…мІҙл“Өмқҙ лӢӨмҲҳ мһҲлӢӨ.

к·ёл ҮлӢӨл©ҙ м№ҳм•ҲмқҖ м–ҙл–Ёк№Ң? м№ҳм•ҲмқҖ лӢ№м—°нһҲ кІҪм°° лӢҙлӢ№мқҙлӢӨ. мҡ°мІҙкөӯмқҖ мҡ°нҺёл№„лқјлҸ„ л”°лЎң лӮҙм§Җл§Ң кІҪм°°мқҖ м„ёкёҲмңјлЎң мҡҙмҳҒлҗңлӢӨ. мқјлӢЁ мӢңлҜјл“Ө мһ…мһҘм—җм„ңлҠ” м§Ғм ‘м Ғмқё 비мҡ©мқ„ м§Җл¶Ҳн•ҳм§Җ м•ҠлҠ”лӢӨлҠ” м җм—җм„ң кіөм§ң к°ңл…җм—җ к°Җк№Ңмҡё мҲҳлҸ„ мһҲлӢӨ. н•ҳм§Җл§Ң м—¬кё°м—җ н—Ҳм җмқҙ мһҲлӢӨ. лҲ„кө¬м—җкІҢлӮҳ нҸүл“ұн•ҳкІҢ м ңкіөлҗҳлҠ” м„ң비мҠӨмқҙкё° л•Ңл¬ём—җ м•„мЈј нҒ° мӮ¬кұҙ м•„лӢҢ лӢӨмқҢм—җм•ј кІҪм°°мқҙ н•ҳлӮҳн•ҳлӮҳ мӢ кІҪ мҚЁмЈјкё°к°Җ мүҪм§Җ м•ҠлӢӨ. лҳҗн•ң мӮ¬нӣ„м Ғмқё м„ң비мҠӨмқҙлқјлҠ” м җмқҙ лӢЁм җмқҙлӢӨ. м§Җм—ӯмңјлЎң лӮҳлҲ мҲңм°°мқҖ лҸҢм§Җм–ём • лӮҙ 집, лӮҙ к°ҖкІҢ м•һм—җм„ң лҸ„л‘‘мқҙ л“Өм–ҙмҳӨм§Җ лӘ»н•ҳлҸ„лЎқ м§ҖнӮӨкі м„ңмһҲм§ҖлҠ” м•ҠлҠ”лӢӨ.

м—җмҠӨмӣҗмқҖ кІҪм°°мқҙ лҶ“м№ҳкі мһҲлҚҳ м№ҳм•Ҳ м„ң비мҠӨ мҳҒм—ӯмқ„ көҗл¬ҳнһҲ нҢҢкі л“ нҡҢмӮ¬лӢӨ. лӮҙ 집, лӮҙ к°ҖкІҢл§Ңмқ„ м§ҖмјңмЈјкё°лҘј мӣҗн•ҳлҠ” кі к°қл“Өм—җкІҢ ліҙм•Ҳ м„ң비мҠӨлҘј м ңкіөн•ңлӢӨ. л¬јлЎ лҸҲмқ„ лӮҙм•ј н•ңлӢӨ. к°ҖкІ©лҸ„ кІ°мҪ” л§Ңл§Ңм№ҳ м•ҠлӢӨ. н•ҳм§Җл§Ң лҸ„л‘‘, к°•лҸ„м—җкІҢ н„ёлҰ¬лҠ” кІғліҙлӢӨ лҜёлҰ¬ м§ҖнӮӨлҠ” кІҢ лӮ«лӢӨлҠ” ліҙн—ҳм Ғ м„ұкІ©мқҳ мқёмӢқмқҙ нҷ•мӮ°лҗҳл©ҙм„ң м—җмҠӨмӣҗмқҳ м„ң비мҠӨлҠ” нҸӯл°ңм Ғмқё мҲҳмҡ”лҘј мқҙлҒҢм–ҙ лғҲлӢӨ.

л”°лҘј мҲҳ м—ҶлҠ” м„ұмһҘм„ұ

к·ёл ҮлӢӨл©ҙ м—җмҠӨмӣҗмқҖ ліҙм•Ҳмқ„ мҡ”н•ҳлҠ” 집 м•һм—җ к°ҖмҠӨмҙқмқ„ м°Ёкі л”ұ м„ң мһҲлҠ” кІғмқјк№Ң? л¬јлЎ мқёл ҘкІҪ비лқј н•ҙм„ң мқҙлҹ° м„ң비мҠӨлҸ„ мһҲлӢӨ. н•ҳм§Җл§Ң м—җмҠӨмӣҗмқҙ мқҙлҹ° л…ёлҸҷ집м•Ҫм Ғ м„ң비мҠӨлҘј м ңкіөн•ҙм„ңлҠ” м ҲлҢҖ 4000м–өлҢҖмқҳ л§Өм¶ңм•Ў, 700м–өлҢҖмқҳ мҳҒм—…мқҙмқө, 10%лҢҖмқҳ мҳҒм—…мқҙмқөлҘ , 14%лҢҖмқҳ ROEлҘј мҳ¬лҰҙ мҲҳ м—Ҷм—Ҳмқ„ кІғмқҙлӢӨ. мқёл ҘкІҪ비лҠ” 2000к°ң к°Җк№Ңмқҙ лӮңлҰҪн•ҳкі мһҲлҠ” мҳҒм„ём—…мІҙл“Өм—җм„ң лӢҙлӢ№н•ҳкі мһҲмңјл©° м—җмҠӨмӣҗ лҳҗн•ң 99л…„м—җ м—җмҠӨн…ҚмқҙлқјлҠ” мқҙлҰ„мңјлЎң мқҙ л¶Җ분мқ„ 분мӮ¬мӢңмј°лӢӨ. нҳ„мһ¬ м—җмҠӨмӣҗмқҳ мЈјл Ҙ м„ң비мҠӨлҠ” м„ёмҪӨ(SECOM)мңјлЎң мғҒ징лҗҳлҠ” мӢңмҠӨн…ң кІҪ비лӢӨ.

л§җ к·ёлҢҖлЎң мӢңмҠӨн…ң кІҪ비лҠ” мӮ¬лһҢмқҙ кі„мҶҚ ліҙм•Ҳмқ„ мң м§Җн•ҳлҠ” кІғмқҙ м•„лӢҲлқј м Ғмҷём„ к°җм§Җкё°, CCTV л“ұмқ„ м„Өм№ҳн•ҙ мӨ‘м•ҷкҙҖм ңм„јн„°м—җм„ң мқҙмғҒ м—¬л¶ҖлҘј к°җм§Җн•ҳл©ҙ мӮ¬лһҢмқ„ кёүнҢҢн•ҳлҠ” л°©мӢқмқҙлӢӨ. м„ёмҪӨмқҙлқјкі м ҒнҳҖ진 мЈјнҷ©мғү кІҪліҙкё°к°Җ лӢ¬л Ө мһҲлҠ” кііл“ӨмқҖ лӘЁл‘җ мӢңмҠӨн…ң кІҪ비 м„ң비мҠӨлҘј л°ӣлҠ” кіімқҙлқјкі мғқк°Ғн•ҳл©ҙ м •нҷ•н•ҳлӢӨ. м—җмҠӨмӣҗмқҳ м „мІҙ л§Өм¶ңм—җм„ң мӢңмҠӨн…ң кІҪ비к°Җ м°Ём§Җн•ҳлҠ” 비мӨ‘мқҖ м•Ҫ 80%лҘј мғҒнҡҢн•ңлӢӨ. мў…н•© ліҙм•Ҳм—…мІҙлҘј м„ м–ён•ҳкі мҠӨл§ҲнҠём№ҙл“ң л“ұ м „мӮ° ліҙм•Ҳ мӘҪм—җлҸ„ л§ҺмқҖ нҲ¬мһҗлҘј н–ҲмңјлӮҳ м•„м§ҒлҸ„ мӢңмҠӨн…ң кІҪ비мқҳ 비мӨ‘мқҙ м••лҸ„м ҒмқҙлӢӨ. мһ¬л¬ҙм ңн‘ңм—җм„ңлҸ„ нҠ№мқҙм җмқ„ м°ҫмқ„ мҲҳ мһҲлҠ”лҚ° кі м •мһҗмӮ°мңјлЎң кІҪліҙкё°кё° 2300м–ө, кІҪліҙм„Ө비 314м–өмқҙ мһЎнҳҖмһҲлӢӨ. мһҗмӮ°мҙқкі„к°Җ 4400м–өмқҙлқјлҠ” м җмқ„ к°җм•Ҳн•ҳл©ҙ м—„мІӯлӮң кёҲм•Ўмқҙ мӢңмҠӨн…ң кІҪ비м—җ нҲ¬мһҗлҗҳм–ҙ мһҲлҠ” м…ҲмқҙлӢӨ.

мӮ¶мқҳ м§Ҳмқҙ лҶ’м•„м§Җкі мҶҢл“қ мҲҳмӨҖмқҙ лҶ’м•„м§Җл©ҙм„ң мӢңмҠӨн…ң кІҪ비(мӢңмһҘк·ңлӘЁ 6000м–ө)лҘј 비лЎҜн•ң ліҙм•ҲмҲҳмҡ”лҠ” м§ҖлӮң 20л…„к°„ нҸӯл°ңм ҒмңјлЎң м„ұмһҘн–Ҳкі мқҙм—җ л”°лқј 1мң„ м—…мІҙмқё м—җмҠӨмӣҗлҸ„ IMF мӢңкё°лҘј м ңмҷён•ҳкі лҠ” мүј м—ҶлҠ” л§Өм¶ң м„ұмһҘмқ„ мқҙлӨ„мҷ”лӢӨ. мқёл ҘкІҪ비к°Җ м•„лӢҲлқј мӢңмҠӨн…ң кІҪ비лҘј мЈјл ҘмңјлЎң н•ҙ мҳЁ нғ“м—җ мҙҲкё° нҲ¬мһҗ비мҡ©мқҙ л§Һм•„ мӮ¬м—… мҙҲм°Ҫкё°м—җлҠ” мқҙмқөмқҙ нҒ¬м§Җ м•Ҡм•ҳмңјлӮҳ 2000л…„л¶Җн„° мқҙмқөнҡҢмҲҳкё°м—җ м ‘м–ҙл“Өл©ҙм„ң мқҙмқөлҸ„ кёүкІ©нһҲ мҰқк°Җн–ҲлӢӨ. нҳ„мһ¬ 25л§Ңкұҙ м •лҸ„мқҳ кі„м•Ҫмқ„ мң м§Җн•ҳкі мһҲмңјл©° мқҙ мҲҳм№ҳлҠ” кі„мҶҚ лҠҳм–ҙлӮҳлҠ” 추세м—җ мһҲлӢӨ.

м—җмҠӨмӣҗмқҳ м„ұкіө 비л°Җ

м—җмҠӨмӣҗмқҳ м„ұкіө мҡ”мқёмқҙ кјӯ мӢңмһҘнҷҳкІҪмқҙ мҡ°нҳём Ғмқё лҚ°л§Ң мһҲм§ҖлҠ” м•ҠлӢӨ. 2мң„м—…мІҙмқё мәЎмҠӨлҸ„ Tyco к·ёлЈ№ мҶҢмҶҚмңјлЎң кіөкІ©м Ғмқё л§ҲмјҖнҢ…мқ„ н•ҳкі мһҲкі , 3мң„м—…мІҙмқё мҳҒкөӯкі„ нҡҢмӮ¬ ChubbлҸ„ н…”л Ҳмә…мқ„ лӮҙм„ёмӣҢ мӢңмһҘмқ„ кіөлһөн•ҳкі мһҲлӢӨ. кІҢлӢӨк°Җ к°ҖмһҘ нҒ° кІҪмҹҒмһҗмқё кІҪм°°мқҙ мһҲлӢӨ. м—җмҠӨмӣҗлҸ„ кІ°көӯ кІҪм°°мқҙ лҶ“м№ҳлҠ” 분야лҘј м җмң н•ҳкі мһҲлҠ” лӢҲм№ҳ н”Ңл Ҳмқҙм–ҙлЎң ліј мҲҳлҸ„ мһҲлӢӨ. к·ёлҹјм—җлҸ„ л¶Ҳкө¬н•ҳкі м—җмҠӨмӣҗмқҙ көікұҙнһҲ мӢңмһҘм җмң мңЁ 1мң„лҘј м§ҖнӮӨл©° м„ёмҪӨ лёҢлһңл“ңлҘј к°•нҷ”мӢңмјңк°ҖлҠ” лҚ°лҠ” лӘҮ к°Җм§Җ мқҙмң к°Җ мһҲлӢӨ.

мІ« лІҲм§ёлЎңлҠ” мӮ¬лһҢл“Өмқҙ ліҙм•Ҳ м„ң비мҠӨлҘј м„ нғқн• л•ҢлҠ” м•„мЈј лҶ’мқҖ мҲҳмӨҖмқҳ мӢ лў°лҸ„лҘј к°Җ진 нҡҢмӮ¬мқҳ кІғмқ„ м„ нғқн•ңлӢӨлҠ” м җ л•Ңл¬ёмқҙлӢӨ. м„ёмҪӨ лёҢлһңл“ңлҠ” кІҪ비лёҢлһңл“ңм—җм„ң мөңмҙҲмқҳ кІғмңјлЎң кі к°қл“ӨмқҖ м„ёмҪӨмқ„ кІҪм°°мқҳ мң„м—җ л‘җкі кё°кәјмқҙ лҸҲмқ„ м§Җл¶Ҳн•ңлӢӨ. кІҢлӢӨк°Җ мқјліём—җм„ң мқҙлҜё кІҖмҰқлҗң м„ң비мҠӨлқјлҠ” мӢ лў°к°Җ к№”л Ө мһҲлӢӨ.(мқјліё м„ёмҪӨмқҖ м—җмҠӨмӣҗмқҳ 24% мЈјмЈјмқј лҝҗ м•„лӢҲлқј л§Өм¶ңмқҳ 1% лӮҙмҷёлҘј лЎңм—ҙнӢ°лЎң к°Җм ёк°„лӢӨ)

л‘җ лІҲм§ёлЎңлҠ” л„ӨнҠёмӣҢнҒ¬ нҡЁкіјлЎң мқён•ң 진мһ…мһҘлІҪмқҳ кө¬м¶• л•Ңл¬ёмқҙлӢӨ. мң„м—җм„ңлҸ„ м–ёкёүн–Ҳм§Җл§Ң мӢңмҠӨн…ң кІҪ비 мӘҪмқ„ лҡ«кі л“Өм–ҙк°Җл Өл©ҙ кІҪліҙкё°мҷҖ мӨ‘м•ҷкҙҖм ң мӢңм„Ө л“ұ м—„мІӯлӮң мӢңм„Ө нҲ¬мһҗ비к°Җ л“Өм–ҙк°ҖкІҢ лҗңлӢӨ. мҰүмӢң м¶ңлҸҷ мқёл Ҙмқ„ мғҒк·јмңјлЎң л‘җкі м „ м§Җм—ӯмқ„ м»ӨлІ„н•ҳлҠ” кІғлҸ„ көүмһҘн•ң л¶ҖлӢҙмқҙлӢӨ. н•ҳм§Җл§Ң мқјлӢЁ кө¬м¶•л§Ң лҗҳл©ҙ л§Өм¶ңліҙлӢӨ мқҙмқө к°ңм„ мңЁмқҙ лҚ” нҒ¬кІҢ лӮҳнғҖлӮңлӢӨ. м—…мў…мқҳ нҠ№м„ұмғҒ н•ң м§Җм—ӯм—җм„ң л‘җ кө°лҚ°лҘј кҙҖлҰ¬н•ҳлӮҳ м—ҙ кө°лҚ°лҘј кҙҖлҰ¬н•ҳлӮҳ 비мҡ©мқҖ 비мҠ·н•ң нғ“мқҙлӢӨ. мқҙлҹ° м җ л•Ңл¬ём—җ м—җмҠӨмӣҗмқҖ кі к°қмқ„ мң м№ҳн•ҳл©ҙ мң м№ҳн• мҲҳлЎқ мқҙмқөмқҙ нҒ¬кІҢ лҠҳм–ҙлӮҳлҠ” л°ҳл©ҙ нӣ„л°ңмЈјмһҗл“ӨмқҖ мқҙ мӢңмһҘмңјлЎң л“Өм–ҙмҳӨкё°к°Җ л§Өмҡ° нһҳл“ мғҒнғңк°Җ лҗҳм—ҲлӢӨ.

м„ё лІҲм§ёлЎңлҠ” м—җмҠӨмӣҗмқҳ кІҪмҳҒк¶Ңмқ„ к°Җм§Җкі мһҲлҠ” вҖҳкҙҖлҰ¬мқҳ мӮјм„ұвҖҷмқҙлқј л¶ҲлҰ¬лҠ” мӮјм„ұмқҳ мЎ°м§Ғ м—ӯлҹүкіј л¬ёнҷ”к°Җ м—җмҠӨмӣҗ мӮ¬м—… нҠ№м„ұкіј мһҳ л§һм•ҳкё° л•Ңл¬ёмқҙлӢӨ. ліҙм•Ҳ мӮ¬м—…мқҳ н•өмӢ¬мқҖ мІ м Җн•ң мқёл Ҙ кҙҖлҰ¬мҷҖ мӢңмҠӨн…ң кҙҖлҰ¬лӢӨ. 1200лӘ…мқҳ м¶ңлҸҷ мҡ”мӣҗмқ„ кҙҖлҰ¬н•ҳкі м ҒмӢңм—җ м¶ңлҸҷмӢңнӮӨлҠ” кІғмқҖ мӨ‘мҶҢм—…мІҙл“Өмқҳ м—ӯлҹүмқ„ лӣ°м–ҙл„ҳлҠ” мқјмқҙлӢӨ. мӢӨм ң ліҙм•Ҳ мӢңмһҘмқ„ кіјм җ н•ҳлҠ” 3к°ң м—…мІҙлҠ” лӘЁл‘җ лҢҖкё°м—… лӮҙм§Җ мҷёкөӯкі„ кё°м—…мқҳ мҶҢмң лӢӨ. л§ҺмқҖ мқёл Ҙмқ„ мқјмӮ¬л¶„лһҖн•ҳкІҢ лӢӨлӨ„ліё кІҪн—ҳмқҙ м—ҶлӢӨл©ҙ ліҙм•Ҳ 분야лҠ” кІ°мҪ” л…№л…№м№ҳ м•ҠлӢӨ.

н•ӯмғҒ 비мҢҢлҚҳ к°ҖкІ©

м—җмҠӨмӣҗмқҖ мўӢмқҖ мӮ¬м—…кө¬мЎ°лҘј к°Җм§Җкі мһҲлӢӨ. ліҙм•Ҳ 분야лҠ” м•„м§Ғ м„ұмһҘ к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ. мӢңмҠӨн…ң кІҪ비 лҝҗ м•„лӢҲлқј н•ҙнӮ№ л°©м§Җ л“ұ мӮ¬мқҙлІ„ ліҙм•ҲмӢңмһҘлҸ„ мҙҲм°Ҫкё°м§Җл§Ң к·ё н•„мҡ”м„ұмқҙ м җм җ лҶ’м•„м§Җкі мһҲлҠ” 추세лӢӨ. мһ¬л¬ҙкө¬мЎ° лҳҗн•ң мҡ°лҹүн•ҳлӢӨ. л°°лӢ№мқҙ мўҖ м ҒмқҖ кұё л№јлҶ“кі лҠ” м–ҙл”” н•ҳлӮҳ лӮҳл¬ҙлһ„ лҚ°к°Җ м—ҶлӢӨ. н•ҳм§Җл§Ң к°Җм№ҳнҲ¬мһҗмһҗ мһ…мһҘм—җм„ңлҠ” мЈјк°Җк°Җ лҶ’мқҖ кІғмқҙ кІ°м •м Ғмқё лӢЁм җмқҙлӢӨ. к·ёкІғлҸ„ м—җмҠӨмӣҗмқҳ мЈјк°ҖлҠ” н•ӯмғҒ лҶ’м•„мҷ”лӢӨ. 96л…„ мғҒмһҘн•ҙ м•Ўл©ҙк°Җ 5000мӣҗ кё°мӨҖмңјлЎң 30л§Ңмӣҗк№Ңм§Җ к°”лҚҳ м—җмҠӨмӣҗ мЈјк°ҖлҠ” м•„м§ҒлҸ„ 20л§Ңмӣҗ лӮҙмҷём—җ кұ°лһҳлҗҳкі мһҲлӢӨ. мғҒмһҘ мӢңл¶Җн„° PERк°Җ 40мқҙ л„ҳлҠ” мқёкё°мЈјмҳҖкі к·ёлҸҷм•Ҳ мЈјк°ҖлҠ” к·ёлҢҖлЎңмқё мғҒнҷ©м—җм„ң мҲңмқҙмқөмқ„ 2л°° мқҙмғҒ лҠҳл Ө кІЁмҡ° PERмқ„ мҳ¬н•ҙ кё°мӨҖмңјлЎң 20 мқҙн•ҳлЎң л–Ём–ҙлңЁл ёлӢӨ. м–ҙл–»кІҢ ліҙл©ҙ м„ұмһҘм„ұмқҖ мӢӨм ңлЎң лҶ’м•ҳм§Җл§Ң мІҳмқҢл¶Җн„° кё°лҢҖм№ҳк°Җ л„Ҳл¬ҙ к°ҖкІ©м—җ л§Һмқҙ л°ҳмҳҒлҗҳм–ҙм„ң мЈјк°Җк°Җ мҳӨлҘҙм§Җ лӘ»н•ң лҢҖн‘ңм Ғмқё мјҖмқҙмҠӨлӢӨ. к·ёл Ҳмқҙм—„мӢқ к°Җм№ҳнҲ¬мһҗк°Җ м•„лӢҲлқј н”јм…”мӢқ нҳ№мқҖ лІ„нҺ«мӢқ к°Җм№ҳнҲ¬мһҗлҘј м„ нҳён•ҳлҠ” нҲ¬мһҗмһҗлқјл©ҙ м—җмҠӨмӣҗмқҳ к°Җм№ҳмҷҖ м„ёмҪӨ лёҢлһңл“ңлҘј кҙҖмӢ¬ мһҲкІҢ м§Җмјң ліјл§Ңн• кІғмқҙлқј мғқк°ҒлҗңлӢӨ.

мөңмӨҖмІ wallstreet@viptooza.com

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.