ьѕгВъљ ВЮйВЮёЖ▒░вдг

ВЋёВЮ┤ьѕгВъљ ВаёВ▓┤ News ЖИђВъЁвІѕвІц.

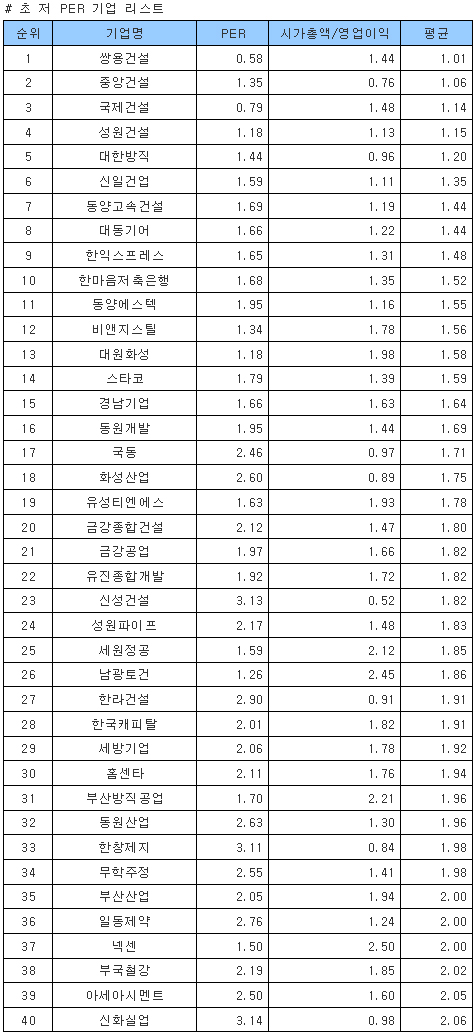

[ЖИ░ВЌЁвХёВёЮ]В┤ѕ Вађ PERЖИ░ВЌЁ ВцЉ в│┤вг╝В░ЙЖИ░

В┤ѕ Вађ PERЖИ░ВЌЁ ВцЉ в│┤вг╝В░ЙЖИ░

PERвіћ ВБ╝ВІЮВЮў Ж░ђВ╣ўьЈЅЖ░ђвЦ╝ ьЋа вЋї Ж░ђВъЦ ЖИ░в│ИВаЂВю╝вАю ЖиИвдгЖ│а Ж░ђВъЦ вДјВЮ┤ ВЊ░ВЮ┤віћ Ж░ювЁљВЮ┤вІц. PERвіћ ВІюЖ░ђВ┤ЮВЋАВЮё вІ╣ЖИ░ ВѕюВЮ┤ВЮхВю╝вАю вѓўвѕѕ ВѕўВ╣ўВЮ┤вІц. вІцВІю вДљьЋ┤ вДцвЁё в▓їВќ┤вЊцВЮ┤віћ ВЮ┤ВЮхВЮў вфЄ в░░вЦ╝ ВцўВЋ╝ ЖиИ ЖИ░ВЌЁВЮё Вѓ┤ Вѕў ВъѕвіћЖ░ђвЦ╝ вѓўьЃђвѓ┤віћ ВѕўВ╣ўвЮ╝віћ ВЮўв»ИВЮ┤вІц.

PERвЦ╝ Ж░ђВъЦ ВЅйЖ▓ї ВЮ┤ьЋ┤ьЋа Вѕў Въѕвіћ Ж░ювЁљВЮђ ЖиИ ЖИ░ВЌЁВЮё ьєхВДИвАю ВЃђВЮё вЋї вфЄ вЁё вДїВЌљ ВЏљЖИѕВЮё ьџїВѕўьЋа Вѕў ВъѕвіћВДђвАю в│┤вЕ┤ вљювІц. ВўѕВ╗евЇ░ PERЖ░ђ 3ВЮ┤вЕ┤ 3вЁё вДїВЌљ ьѕгВъљВЏљЖИѕВЮё ьџїВѕўьЋа Вѕў ВъѕвІцвіћ ВЮ┤ВЋ╝ЖИ░Ж░ђ вљювІц. вДцвЁё 1ВќхВЏљВћЕ ВѕюВЮ┤ВЮхВЮ┤ вѓўВўцвіћ ьџїВѓгвЦ╝ 3ВќхВЏљВЌљ ВѓгЖ▓ї вљювІцвЕ┤, ЖиИ ЖИ░ВЌЁВЮђ PERЖ░ђ 3ВЌљ Ж▒░въўвљўЖ│а ВъѕЖ│а, 3вЁёВЮ┤вЕ┤ ВЏљЖИѕВЮё ьџїВѕўьЋўЖ▓ї вљўвіћ ВЁѕВЮ┤ЖИ░ вЋївгИВЮ┤вІц.

PERвЦ╝ Ж▓░ВаЋВДЊвіћ ВџћВЮИВЮђ ВЌгвЪг Ж░ђВДђЖ░ђ ВъѕВДђвДї ЖиИ ВцЉВЌљВёю ьЂгЖ▓ї ВёИ Ж░ђВДђвЦ╝ Ж╝йВЮё Вѕў ВъѕвІц.

В▓ФВДИвіћ ВаЋЖИ░ВўѕЖИѕЖИѕвдгВЮ┤вІц. ЖИѕвдгвіћ ВЮ╝ВбЁВЮў ЖИ░ьџїв╣ёВџЕВю╝вАюВёю ьѕгВъљВЮў ВъБвїђВЌГьЋаВЮё ьЋювІц. ЖИѕвдгЖ░ђ 5%вЮ╝Ж│а ьЋўвЕ┤ вІцвЦИ ВџћВЮИВЮ┤ ВЌєвІцЖ│а ьЋа вЋї ВаЂВаЋ PERвіћ 20ВѕўВцђВЮ┤ вљювІц. вІеВѕюьЋўЖ▓ї вІевдгвАю 5%ВћЕ ВЮ┤ВъљЖ░ђ вѓўВўевІцвЕ┤ 20вЁё вДїВЌљ ВЏљЖИѕВЮё ьџїВѕўьЋа Вѕў ВъѕЖИ░ вЋївгИВЮ┤вІц. ЖИѕвдгЖ░ђ вѓ«ВЮёВѕўвАЮ ЖИ░ВЌЁВЮў ВаЂВаЋ PERвіћ ВўгвЮ╝Ж░ђЖ▓ї вљювІц.

вЉљв▓ѕВДИвіћ ЖиИ ЖИ░ВЌЁВЮў Вё▒ВъЦВё▒ВЮ┤вІц. вДїВЋй вДцВџ░ Вё▒ВъЦВё▒ВЮ┤ вєњВЮђ ЖИ░ВЌЁВЮ┤вЮ╝вЕ┤ вІцВєї вєњВЮђ PERвЦ╝ ВаЂВџЕьЋ┤Вёю ЖиИ ЖИ░ВЌЁВЮё ВѓгвЈё ВбІвІц. Ж│ёВєЇ ВѕюВЮ┤ВЮхВЮ┤ ВўгвЮ╝Вёю PERвіћ вќеВќ┤ВДѕ Ж▓ЃВЮ┤ЖИ░ вЋївгИВЮ┤Ж│а, ВЏљЖИѕьџїВѕў ЖИ░Ж░ёВЮђ ВДДВЋёВДѕ Ж▓ЃВЮ┤ЖИ░ вЋївгИВЮ┤вІц.

ВёИв▓ѕВДИвіћ ЖИ░ВЌЁВЮў ВЋѕВаЋВё▒, ВЮ┤ВЮхВЮў ВДђВєЇВё▒ВЮ┤вІц. PERЖ░ђ 2вЮ╝вЈё В▓Фв▓ѕВДИ ьЋ┤вДї ВЮ┤ВЮхВЮё вѓ┤Ж│а, вІцВЮїьЋ┤ вХђвЈёЖ░ђ вѓўв▓ёвд┤ ЖИ░ВЌЁВЮ┤вЮ╝вЕ┤ ВЏљЖИѕьџїВѕўЖ░ђ вХѕЖ░ђвіЦьЋ┤ВДёвІц. вћ░вЮ╝Вёю ВѓгВЌЁВЮ┤ вЈЁВаљВаЂВЮ┤Ж│а ВЋѕВаЋВаЂВЮИ ВЮ┤ВЮхВЮё вѓ┤віћ ЖИ░ВЌЁВЮ╝ВѕўвАЮ PERЖ░ђ вєњВЋёВДђвіћ Ж▓йьќЦВЮ┤ ВъѕвІц.

ьі╣в│ёьЋю ВюёьЌўВџћВєїЖ░ђ в░юЖ▓гвљўВДђ ВЋіВЮђ ВЃЂьЃюВЌљВёювЈё PERЖ░ђ вѓ«вІцвіћ Ж▓ЃВЮђ ЖиИ ЖИ░ВЌЁВЮ┤ ВађьЈЅЖ░ђвљўВЌѕвІцвіћ ВІаьўИвАю ьЋ┤ВёЮьЋа Вѕў ВъѕвІц. вЋївАювіћ ЖИ░ВЌЁВЮў ВаёВ▓┤ Ж░ђЖ▓ЕВЮ┤ ЖиИ ЖИ░ВЌЁВЮ┤ ВЮ╝вЁёЖ░ё в▓їВќ┤вЊцВЮ┤віћ ВЮ┤ВЮхЖ│╝ в╣ёВіиьЋўЖ▓ї Ж▒░въўвљўвіћ в╣ёВЮ┤Вё▒ВаЂВЮИ ьўёВЃЂвЈё в░юВЃЮьЋювІц. ВЃЂВІЮВаЂВю╝вАювіћ в»┐ЖИ░ Вќ┤вацВџ┤ ВЮ╝вЊцВЮ┤ВДђвДї ьЋюЖхГВЮў ВБ╝ВІЮВІюВъЦВЌљВёювіћ ВЮ┤вЪ░ ВЮ┤вЊцВЮ┤ ВІгВІгВ╣ў ВЋіЖ▓ї ВЮ╝Вќ┤вѓўВёю ьўёвфЁьЋю ьѕгВъљВъљвЊцВЮё ЖИ░ВЂўЖ▓ї ьЋювІц.

вг╝вАа PERЖ░ђ ВЎёв▓йьЋю ВДђьЉювіћ ВЋёвІѕвІц. PERВЮў ьЋеВаЋВЮђ вІ╣ЖИ░ВѕюВЮ┤ВЮхВЮё ЖИ░ВцђВю╝вАю ьЋювІцвіћ вЇ░ ВъѕвІц. вІ╣ЖИ░ВѕюВЮ┤ВЮхВЌљвіћ ВўЂВЌЁВЮ┤ВЮх ВЎИВЌљвЈё ВъљВѓ░вДцЖ░Ђ ВЮ┤ВЮх, вХђВ▒ёьЃЋЖ░љВю╝вАю ВЮИьЋю ВЮ┤ВЮх вЊ▒ ВЮ╝ВІюВаЂВЮИ ВЮ┤ВЮхвЊцвЈё Ж░ЎВЮ┤ вЊцВќ┤Ж░ђ ВъѕвІц. ВЮ┤вЪ░ в╣ёЖ▓йВЃЂВаЂВЮИ ВЮ┤ВЮхВЮ┤ вДјВЮёВѕўвАЮ PERвіћ ЖиИ ЖИ░ВЌЁВЮў ВДёВДю ВІцваЦЖ│╝віћ ВЃЂЖ┤ђВЌєВЮ┤ ВЎюЖ│АВЮ┤ вљўВќ┤ вѓўьЃђвѓўЖИ░ ВЅйвІц.

ВЮ┤вЪ░ вІеВаљВЮё в│┤ВЎёьЋ┤ Вцё Вѕў Въѕвіћ ВДђьЉюЖ░ђ РђўВІюЖ░ђВ┤ЮВЋА/ВўЂВЌЁВЮ┤ВЮхРђЎВЮ┤вІц. PERЖ░ђ РђўВІюЖ░ђВ┤ЮВЋА/ВѕюВЮ┤ВЮхРђЎВю╝вАю вѓўьЃђвѓўвіћ ВДђьЉюВЮИвЇ░ в╣ёьЋ┤, ВЮ┤ ВДђьЉювіћ ЖиИ ЖИ░ВЌЁВЮ┤ ВѕюВѕў ВўЂВЌЁвіЦваЦ вїђв╣ё Вќ╝вДѕвѓў ВађьЈЅЖ░ђвљўВќ┤ ВъѕвіћЖ░ђвЦ╝ в│┤ВЌгВцё Вѕў ВъѕвІцвіћ ВъЦВаљВЮ┤ ВъѕвІц. ВЮ┤ вЉљ Ж░ђВДђ ВДђьЉювЦ╝ Ж░ЎВЮ┤ в│ИвІцвЕ┤ ЖиИ ЖИ░ВЌЁВЮ┤ Вќ╝вДѕвѓў ВађьЈЅЖ░ђвљўВќ┤ ВъѕвіћЖ░ђвЦ╝ в│┤вІц Ж░ЮЖ┤ђВаЂВю╝вАю в│╝ Вѕў ВъѕвІц.

ьўёВъг Вџ░вдг ВБ╝ВІЮВІюВъЦВЌљВёю ВађьЈЅЖ░ђвљўВќ┤ Въѕвіћ ЖИ░ВЌЁвЊц ВцЉВЌљвіћ Ж▒┤ВёцВБ╝ВЎђ Жх┤вџЮ ЖИ░ВЌЁвЊцВЮ┤ вДјвІц. ВЮ┤ ЖИ░ВЌЁвЊцВЮў Ж│хьєхВаљВЮђ ВўгьЋ┤ ВІцВаЂВЮ┤ вѓўв╣аВДѕ Ж▓ЃВю╝вАю ВўѕВИАвљўЖ▒░вѓў Вё▒ВъЦВё▒ВЮ┤ вѓ«вІцЖ│а ВІюВъЦВЮў ьЈЅЖ░ђвЦ╝ в░ЏЖ│а Въѕвіћ ЖИ░ВЌЁвЊцВЮ┤вІц. вДїВЋй ВЮ┤ ЖИ░ВЌЁвЊц ВцЉВЌљВёю ВЋъВю╝вАювЈё 2003вЁёЖ│╝ Ж░ЎВЮђ ВўЂВЌЁВЮ┤ВЮх в░Ј ВѕюВЮ┤ВЮхВЮё вѓ╝ Вѕў ВъѕЖ│а, ВХЕвХёьЋю Вё▒ВъЦВё▒ВЮё Ж░ќЖ│а ВъѕВю╝вЕ┤ВёювЈё вІеВѕюьЋю ВўцьЋ┤вАю ВађьЈЅЖ░ђвљю ВќхВџИьЋю ЖИ░ВЌЁВЮё В░ЙВЋёвѓИвІцвЕ┤ ьѕгВъљВъљвіћ ВХЕвХёьЋю в│┤ВЃЂВЮё в░ЏВЮё Вѕў ВъѕВЮё Ж▓ЃВЮ┤вІц.

Ж╣ђв»╝ЖхГ kim@viptooza.com

# вІ╣ЖИ░ВѕюВЮ┤ВЮх в░Ј ВўЂВЌЁВЮ┤ВЮхВЮђ 2003вЁёВЮў ВІцВаЂ ЖИ░Вцђ, ВІюЖ░ђВ┤ЮВЋАВЮђ 4ВЏћ 14ВЮ╝ ВбЁЖ░ђ ЖИ░Вцђ

PERвіћ ВБ╝ВІЮВЮў Ж░ђВ╣ўьЈЅЖ░ђвЦ╝ ьЋа вЋї Ж░ђВъЦ ЖИ░в│ИВаЂВю╝вАю ЖиИвдгЖ│а Ж░ђВъЦ вДјВЮ┤ ВЊ░ВЮ┤віћ Ж░ювЁљВЮ┤вІц. PERвіћ ВІюЖ░ђВ┤ЮВЋАВЮё вІ╣ЖИ░ ВѕюВЮ┤ВЮхВю╝вАю вѓўвѕѕ ВѕўВ╣ўВЮ┤вІц. вІцВІю вДљьЋ┤ вДцвЁё в▓їВќ┤вЊцВЮ┤віћ ВЮ┤ВЮхВЮў вфЄ в░░вЦ╝ ВцўВЋ╝ ЖиИ ЖИ░ВЌЁВЮё Вѓ┤ Вѕў ВъѕвіћЖ░ђвЦ╝ вѓўьЃђвѓ┤віћ ВѕўВ╣ўвЮ╝віћ ВЮўв»ИВЮ┤вІц.

PERвЦ╝ Ж░ђВъЦ ВЅйЖ▓ї ВЮ┤ьЋ┤ьЋа Вѕў Въѕвіћ Ж░ювЁљВЮђ ЖиИ ЖИ░ВЌЁВЮё ьєхВДИвАю ВЃђВЮё вЋї вфЄ вЁё вДїВЌљ ВЏљЖИѕВЮё ьџїВѕўьЋа Вѕў ВъѕвіћВДђвАю в│┤вЕ┤ вљювІц. ВўѕВ╗евЇ░ PERЖ░ђ 3ВЮ┤вЕ┤ 3вЁё вДїВЌљ ьѕгВъљВЏљЖИѕВЮё ьџїВѕўьЋа Вѕў ВъѕвІцвіћ ВЮ┤ВЋ╝ЖИ░Ж░ђ вљювІц. вДцвЁё 1ВќхВЏљВћЕ ВѕюВЮ┤ВЮхВЮ┤ вѓўВўцвіћ ьџїВѓгвЦ╝ 3ВќхВЏљВЌљ ВѓгЖ▓ї вљювІцвЕ┤, ЖиИ ЖИ░ВЌЁВЮђ PERЖ░ђ 3ВЌљ Ж▒░въўвљўЖ│а ВъѕЖ│а, 3вЁёВЮ┤вЕ┤ ВЏљЖИѕВЮё ьџїВѕўьЋўЖ▓ї вљўвіћ ВЁѕВЮ┤ЖИ░ вЋївгИВЮ┤вІц.

PERвЦ╝ Ж▓░ВаЋВДЊвіћ ВџћВЮИВЮђ ВЌгвЪг Ж░ђВДђЖ░ђ ВъѕВДђвДї ЖиИ ВцЉВЌљВёю ьЂгЖ▓ї ВёИ Ж░ђВДђвЦ╝ Ж╝йВЮё Вѕў ВъѕвІц.

В▓ФВДИвіћ ВаЋЖИ░ВўѕЖИѕЖИѕвдгВЮ┤вІц. ЖИѕвдгвіћ ВЮ╝ВбЁВЮў ЖИ░ьџїв╣ёВџЕВю╝вАюВёю ьѕгВъљВЮў ВъБвїђВЌГьЋаВЮё ьЋювІц. ЖИѕвдгЖ░ђ 5%вЮ╝Ж│а ьЋўвЕ┤ вІцвЦИ ВџћВЮИВЮ┤ ВЌєвІцЖ│а ьЋа вЋї ВаЂВаЋ PERвіћ 20ВѕўВцђВЮ┤ вљювІц. вІеВѕюьЋўЖ▓ї вІевдгвАю 5%ВћЕ ВЮ┤ВъљЖ░ђ вѓўВўевІцвЕ┤ 20вЁё вДїВЌљ ВЏљЖИѕВЮё ьџїВѕўьЋа Вѕў ВъѕЖИ░ вЋївгИВЮ┤вІц. ЖИѕвдгЖ░ђ вѓ«ВЮёВѕўвАЮ ЖИ░ВЌЁВЮў ВаЂВаЋ PERвіћ ВўгвЮ╝Ж░ђЖ▓ї вљювІц.

вЉљв▓ѕВДИвіћ ЖиИ ЖИ░ВЌЁВЮў Вё▒ВъЦВё▒ВЮ┤вІц. вДїВЋй вДцВџ░ Вё▒ВъЦВё▒ВЮ┤ вєњВЮђ ЖИ░ВЌЁВЮ┤вЮ╝вЕ┤ вІцВєї вєњВЮђ PERвЦ╝ ВаЂВџЕьЋ┤Вёю ЖиИ ЖИ░ВЌЁВЮё ВѓгвЈё ВбІвІц. Ж│ёВєЇ ВѕюВЮ┤ВЮхВЮ┤ ВўгвЮ╝Вёю PERвіћ вќеВќ┤ВДѕ Ж▓ЃВЮ┤ЖИ░ вЋївгИВЮ┤Ж│а, ВЏљЖИѕьџїВѕў ЖИ░Ж░ёВЮђ ВДДВЋёВДѕ Ж▓ЃВЮ┤ЖИ░ вЋївгИВЮ┤вІц.

ВёИв▓ѕВДИвіћ ЖИ░ВЌЁВЮў ВЋѕВаЋВё▒, ВЮ┤ВЮхВЮў ВДђВєЇВё▒ВЮ┤вІц. PERЖ░ђ 2вЮ╝вЈё В▓Фв▓ѕВДИ ьЋ┤вДї ВЮ┤ВЮхВЮё вѓ┤Ж│а, вІцВЮїьЋ┤ вХђвЈёЖ░ђ вѓўв▓ёвд┤ ЖИ░ВЌЁВЮ┤вЮ╝вЕ┤ ВЏљЖИѕьџїВѕўЖ░ђ вХѕЖ░ђвіЦьЋ┤ВДёвІц. вћ░вЮ╝Вёю ВѓгВЌЁВЮ┤ вЈЁВаљВаЂВЮ┤Ж│а ВЋѕВаЋВаЂВЮИ ВЮ┤ВЮхВЮё вѓ┤віћ ЖИ░ВЌЁВЮ╝ВѕўвАЮ PERЖ░ђ вєњВЋёВДђвіћ Ж▓йьќЦВЮ┤ ВъѕвІц.

ьі╣в│ёьЋю ВюёьЌўВџћВєїЖ░ђ в░юЖ▓гвљўВДђ ВЋіВЮђ ВЃЂьЃюВЌљВёювЈё PERЖ░ђ вѓ«вІцвіћ Ж▓ЃВЮђ ЖиИ ЖИ░ВЌЁВЮ┤ ВађьЈЅЖ░ђвљўВЌѕвІцвіћ ВІаьўИвАю ьЋ┤ВёЮьЋа Вѕў ВъѕвІц. вЋївАювіћ ЖИ░ВЌЁВЮў ВаёВ▓┤ Ж░ђЖ▓ЕВЮ┤ ЖиИ ЖИ░ВЌЁВЮ┤ ВЮ╝вЁёЖ░ё в▓їВќ┤вЊцВЮ┤віћ ВЮ┤ВЮхЖ│╝ в╣ёВіиьЋўЖ▓ї Ж▒░въўвљўвіћ в╣ёВЮ┤Вё▒ВаЂВЮИ ьўёВЃЂвЈё в░юВЃЮьЋювІц. ВЃЂВІЮВаЂВю╝вАювіћ в»┐ЖИ░ Вќ┤вацВџ┤ ВЮ╝вЊцВЮ┤ВДђвДї ьЋюЖхГВЮў ВБ╝ВІЮВІюВъЦВЌљВёювіћ ВЮ┤вЪ░ ВЮ┤вЊцВЮ┤ ВІгВІгВ╣ў ВЋіЖ▓ї ВЮ╝Вќ┤вѓўВёю ьўёвфЁьЋю ьѕгВъљВъљвЊцВЮё ЖИ░ВЂўЖ▓ї ьЋювІц.

вг╝вАа PERЖ░ђ ВЎёв▓йьЋю ВДђьЉювіћ ВЋёвІѕвІц. PERВЮў ьЋеВаЋВЮђ вІ╣ЖИ░ВѕюВЮ┤ВЮхВЮё ЖИ░ВцђВю╝вАю ьЋювІцвіћ вЇ░ ВъѕвІц. вІ╣ЖИ░ВѕюВЮ┤ВЮхВЌљвіћ ВўЂВЌЁВЮ┤ВЮх ВЎИВЌљвЈё ВъљВѓ░вДцЖ░Ђ ВЮ┤ВЮх, вХђВ▒ёьЃЋЖ░љВю╝вАю ВЮИьЋю ВЮ┤ВЮх вЊ▒ ВЮ╝ВІюВаЂВЮИ ВЮ┤ВЮхвЊцвЈё Ж░ЎВЮ┤ вЊцВќ┤Ж░ђ ВъѕвІц. ВЮ┤вЪ░ в╣ёЖ▓йВЃЂВаЂВЮИ ВЮ┤ВЮхВЮ┤ вДјВЮёВѕўвАЮ PERвіћ ЖиИ ЖИ░ВЌЁВЮў ВДёВДю ВІцваЦЖ│╝віћ ВЃЂЖ┤ђВЌєВЮ┤ ВЎюЖ│АВЮ┤ вљўВќ┤ вѓўьЃђвѓўЖИ░ ВЅйвІц.

ВЮ┤вЪ░ вІеВаљВЮё в│┤ВЎёьЋ┤ Вцё Вѕў Въѕвіћ ВДђьЉюЖ░ђ РђўВІюЖ░ђВ┤ЮВЋА/ВўЂВЌЁВЮ┤ВЮхРђЎВЮ┤вІц. PERЖ░ђ РђўВІюЖ░ђВ┤ЮВЋА/ВѕюВЮ┤ВЮхРђЎВю╝вАю вѓўьЃђвѓўвіћ ВДђьЉюВЮИвЇ░ в╣ёьЋ┤, ВЮ┤ ВДђьЉювіћ ЖиИ ЖИ░ВЌЁВЮ┤ ВѕюВѕў ВўЂВЌЁвіЦваЦ вїђв╣ё Вќ╝вДѕвѓў ВађьЈЅЖ░ђвљўВќ┤ ВъѕвіћЖ░ђвЦ╝ в│┤ВЌгВцё Вѕў ВъѕвІцвіћ ВъЦВаљВЮ┤ ВъѕвІц. ВЮ┤ вЉљ Ж░ђВДђ ВДђьЉювЦ╝ Ж░ЎВЮ┤ в│ИвІцвЕ┤ ЖиИ ЖИ░ВЌЁВЮ┤ Вќ╝вДѕвѓў ВађьЈЅЖ░ђвљўВќ┤ ВъѕвіћЖ░ђвЦ╝ в│┤вІц Ж░ЮЖ┤ђВаЂВю╝вАю в│╝ Вѕў ВъѕвІц.

ьўёВъг Вџ░вдг ВБ╝ВІЮВІюВъЦВЌљВёю ВађьЈЅЖ░ђвљўВќ┤ Въѕвіћ ЖИ░ВЌЁвЊц ВцЉВЌљвіћ Ж▒┤ВёцВБ╝ВЎђ Жх┤вџЮ ЖИ░ВЌЁвЊцВЮ┤ вДјвІц. ВЮ┤ ЖИ░ВЌЁвЊцВЮў Ж│хьєхВаљВЮђ ВўгьЋ┤ ВІцВаЂВЮ┤ вѓўв╣аВДѕ Ж▓ЃВю╝вАю ВўѕВИАвљўЖ▒░вѓў Вё▒ВъЦВё▒ВЮ┤ вѓ«вІцЖ│а ВІюВъЦВЮў ьЈЅЖ░ђвЦ╝ в░ЏЖ│а Въѕвіћ ЖИ░ВЌЁвЊцВЮ┤вІц. вДїВЋй ВЮ┤ ЖИ░ВЌЁвЊц ВцЉВЌљВёю ВЋъВю╝вАювЈё 2003вЁёЖ│╝ Ж░ЎВЮђ ВўЂВЌЁВЮ┤ВЮх в░Ј ВѕюВЮ┤ВЮхВЮё вѓ╝ Вѕў ВъѕЖ│а, ВХЕвХёьЋю Вё▒ВъЦВё▒ВЮё Ж░ќЖ│а ВъѕВю╝вЕ┤ВёювЈё вІеВѕюьЋю ВўцьЋ┤вАю ВађьЈЅЖ░ђвљю ВќхВџИьЋю ЖИ░ВЌЁВЮё В░ЙВЋёвѓИвІцвЕ┤ ьѕгВъљВъљвіћ ВХЕвХёьЋю в│┤ВЃЂВЮё в░ЏВЮё Вѕў ВъѕВЮё Ж▓ЃВЮ┤вІц.

Ж╣ђв»╝ЖхГ kim@viptooza.com

# вІ╣ЖИ░ВѕюВЮ┤ВЮх в░Ј ВўЂВЌЁВЮ┤ВЮхВЮђ 2003вЁёВЮў ВІцВаЂ ЖИ░Вцђ, ВІюЖ░ђВ┤ЮВЋАВЮђ 4ВЏћ 14ВЮ╝ ВбЁЖ░ђ ЖИ░Вцђ

вЇћ ВбІВЮђ ЖИђ ВъЉВё▒ВЌљ ьЂ░ ьъўВЮ┤ вљЕвІѕвІц.