ьѕгВъљ ВЮйВЮёЖ▒░вдг

ВЋёВЮ┤ьѕгВъљ ВаёВ▓┤ News ЖИђВъЁвІѕвІц.

В╣ўЖ│╝ВЮўВѓгЖ░ђ Въѕвіћ Ж││ВЌљвіћ ВќИВаювѓў ВІаьЮЦВЮ┤ ВъѕвІц

no dentist without shinhung (В╣ўЖ│╝ВЮўВѓгЖ░ђ Въѕвіћ Ж││ВЌљвіћ ВќИВаювѓў ВІаьЮЦВЮ┤ ВъѕвІц)

ьЋюЖхГьўЋ Ж░ђВ╣ўьѕгВъљВаёвъхВю╝вАю в│И ВІаьЮЦ

РќХ ВЮ╝вЦўВаюьњѕьўЋ ЖИ░ВЌЁ : ВѕўВъЁьњѕЖ│╝ВЮў Ж▓йВЪЂВЌљВёю Вѓ┤ВЋёвѓеВЮђ В╣ўЖ│╝ВџЕьњѕ

РќХ BMьўЋ ЖИ░ВЌЁ : 40вЁёЖ░ё ВїЊВЋёВўе В╣ўЖ│╝ ВЮўВѓгвЊцЖ│╝ВЮў вёцьіИВЏїьЂг ьџеЖ│╝

РќХ ВъљВЌ░вЈЁВаљьўЋ ЖИ░ВЌЁ : ВБ╝ВџћВаюьњѕВЮИ ВюавІЏВ▓┤Вќ┤ ВІюВъЦВаљВюаВюе 70%, ВЃЂьњѕВІюВъЦВаљВюаВюе 60%

РќХ Ж│а ROEьўЋ ЖИ░ВЌЁ : 4вЁё ьЈЅЖиа ROE 14.5%

РќХ Ж│ав░░вІ╣вЦаьўЋ ЖИ░ВЌЁ : 4вЁё ВЌ░ВєЇ ВцЉЖ░ёв░░вІ╣ ВІцВІю, 6.5%ВѕўВцђВЮў в░░вІ╣ВѕўВЮхвЦа

РќХ ВъљВѓгВБ╝ вДцВъЁьўЋ ЖИ░ВЌЁ : В┤Юв░юьќЅВБ╝ВІЮВѕўВЮў 18.3% вДцВъЁ, ВєїЖ░Ђ

1. ЖЙИВцђьъѕ Вё▒ВъЦьЋўЖ│а Въѕвіћ ВІаьЮЦ

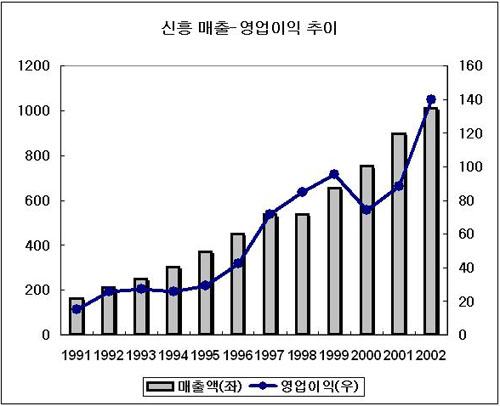

ВІаьЮЦВЮђ 1991вЁё ВЃЂВъЦ ВЮ┤ьЏё 12вЁёЖ░ё ьЋюьЋ┤вЈё в╣аВДђВДђ ВЋіЖ│а ВДђВєЇВаЂВю╝вАю вДцВХюВЮ┤ ВдЮЖ░ђьЋўвіћ вфеВіхВЮё в│┤ВЌгВБ╝ВЌѕвІц. ВЃЂВъЦ В▓ФьЋ┤ВЮИ 1991вЁё ВІаьЮЦВЮў вДцВХюВЋАВЮђ 163.7ВќхВЏљ, ВўЂВЌЁВЮ┤ВЮхВЮђ 14.9ВќхВЏљВЮ┤ВЌѕвІц. 2002вЁё вДцВХюВЋАВЮђ 1011.3ВќхВЏљ, ВўЂВЌЁВЮ┤ВЮхВЮђ 139.7ВќхВЏљВю╝вАю, ВІГВЌгвЁёвДїВЌљ вДцВХюВЮђ 7в░░, ВўЂВЌЁВЮ┤ВЮхВЮђ 9в░░Ж░ђ ВдЮЖ░ђьќѕвІц. ВЋёвг┤вдг вЈЁВаљВаЂВЮИ ВѓгВЌЁВЮё ьЋювІцЖ│а ьЋўвЇћвЮ╝вЈё ьЋюьЋ┤вЈё в╣аВДљВЌєВЮ┤ вДцВХюВЮ┤ ВдЮЖ░ђьЋўЖИ░въђ ВЅгВџ┤ ВЮ╝ВЮ┤ ВЋёвІѕвІц. вЇћЖхгвѓў ВДђвѓю 10вЁёЖ░ёВЮђ IMFВѓгьЃюВЎђ Ж░ЎВЮђ ЖхГЖ░ђ ВъљВ▓┤Ж░ђ ВюёьЌўВЌљ В▓ўьЋўвіћ ВЃЂьЎЕвЈё ВъѕВЌѕЖИ░ВЌљ ЖиИ ВЮўв»Ивіћ вЇћВџ▒ Ж░Ђв│ёьЋўвІцЖ│а ьЋа Вѕў ВъѕвІц. ВѓгВЌЁВЮў ВѕўВЮхВё▒ВЮё вѓўьЃђвѓ┤віћ вїђьЉюВаЂВЮИ ВДђьЉюВЮИ ВўЂВЌЁВЮ┤ВЮхвЦа вўљьЋю 12вЁё ьЈЅЖиа 11.73%вЦ╝ ЖИ░вАЮьЋўЖ│а ВъѕЖ│а, ВДёьЈГВЮ┤ Ж▒░ВЮў ВЌєвіћ ВЃЂьЃюВЮ┤вІц. ВІаьЮЦВЮ┤ Вќ┤вќц ьџїВѓгВЮ┤ЖИИвъў ВќЉьўИьЋю ВѕўВЮхВё▒ВЮё ВюаВДђьЋўвЕ┤Вёю ЖЙИВцђьЋю Вё▒ВъЦВЮё ВДђВєЇьЋа Вѕў ВъѕВЌѕВЮёЖ╣ї?

2. ВІаьЮЦВЮў вЈЁВаљваЦВЮђ ВѓгВЌЁвфевЇИВЌљВёю вѓўВўевІц

ВІаьЮЦВЮў ВѓгВЌЁВЮђ вЉљЖ░ђВДђвАю вѓўвЅювІц. В▓Фв▓ѕВДИвіћ Ваюьњѕ ВаюВА░ в░Ј ьїљвДцВЮ┤вІц. ВІаьЮЦВЮў ВБ╝ваЦВЃЂьњѕВЮђ ВюавІЏВ▓┤Вќ┤вЮ╝ вХѕвдгвіћ В╣ўЖ│╝ВДёвБївїђВЮ┤вІц. В╣ўЖ│╝ВДёвБївїђвіћ в│ЉВЏљ ЖиювфеВЌљ вћ░вЮ╝ вІцВєї ЖиИ ВѕФВъљЖ░ђ вІгвЮ╝ВДѕ Вѕў ВъѕВДђвДї, В╣ўЖ│╝вЮ╝вЕ┤ Вќ┤вћћвѓў Ж╝Г Жхгв╣ёьЋ┤ВЋ╝ьЋўвіћ ьњѕвфЕВЮ┤вІц. В╣ўЖ│╝віћ ьЎўВъљвЦ╝ ВДёвБївїђВЌљ ВЋЅьъѕЖ│а ВъЁВЋѕВЮё Вѓ┤ьј┤ в┤љВЋ╝ ВДёвБїЖ░ђ Ж░ђвіЦьЋўЖИ░ вЋївгИВЮ┤вІц. вІевЈЁВю╝вАю Ж░юВЏљьЋа вЋївіћ 2~4Ж░ю ВаЋвЈё, Ж│хвЈЎЖ░юВЏљВЮё ьЋа вЋївіћ 7~12Ж░ю ВаЋвЈёВЮў В╣ўЖ│╝ВДёвБївїђЖ░ђ ьЋёВџћьЋўвІц. ВІаьЮЦ ВЎИ В╣ўЖ│╝ВДёвБївїђ ьїљвДцвіћ ВѕўВъЁВаюьњѕВЮ┤вѓў ЖхГвѓ┤ВЌљВёю ВаюВъЉвљўвіћ ВцЉВєїЖИ░ВЌЁвЊцВЮў ВађЖ░ђьњѕвЊцВЮ┤ В░еВДђьЋўЖ│а ВъѕвІц.

ВІаьЮЦВЮђ В╣ўЖ│╝ВДёвБївїђВЌљ ьєавЪгВіцвЮ╝віћ вИївъювЊювЦ╝ вХЎВЌг ьїљвДцьЋўЖ│а ВъѕвіћвЇ░, ВЌ░Ж░ё 560ВќхВЏљвїђвАю ВХћВаЋвљўвіћ В╣ўЖ│╝ВДёвБївїђ ВІюВъЦВЌљВёю ВЋй 70%ВЮў ВІюВъЦВаљВюаВюеВЮё Ж░ќЖ│а ВъѕВќ┤ ВІцВДѕВаЂВю╝вАю ВІюВъЦВЮё вЈЁВаљьЋўЖ│а ВъѕвІц. вг╝вАа В╣ўЖ│╝ВДёвБївїђвіћ Ж│аЖ░ђВЮ┤Ж│а в╣ёЖхљВаЂ Вўцвъю ЖИ░Ж░ёвЈЎВЋѕ ВѓгВџЕьЋўвіћ вѓ┤ЖхгВъгВЮў Вё▒Ж▓ЕВЮ┤ Ж░ЋьЋўвІц. ьЋўВДђвДї ВъљвЈЎВ░еВЎђ вДѕВ░гЖ░ђВДђвАю Ж│аЖ░ЮВЌљ вћ░вЮ╝ вІцВєї В░еВЮ┤віћ ВъѕВДђвДї ВЮ╝ВаЋьЋю ЖхљВ▓┤ВБ╝ЖИ░Ж░ђ ВъѕЖ│а, вДцвЁё В╣ўЖ│╝ВЮўвїђВЃЮвЊцВЮ┤ ВАИВЌЁьЋа вЋївДѕвІц ВІаЖиюВѕўВџћЖ░ђ ВЃЮЖИ┤вІцвіћ ьі╣ВДЋВЮ┤ ВъѕвІц.

вЉљв▓ѕВДИвіћ В╣ўЖ│╝ВъгвБї в░Ј ЖИ░Жхг ВюаьєхВЮ┤вІц. ВІаьЮЦВЮў ВБ╝ваЦ ВаюьњѕВЮИ В╣ўЖ│╝ВДёвБївїђвіћ ВъљВ▓┤ ВаюВъЉьњѕВЮ┤ВДђвДї вѓўвеИВДђ В╣ўЖ│╝ ВъгвБї в░Ј ЖИ░Жхгвіћ вїђвХђвХё ВѕўВъЁВюаьєхВЮё ьЋўЖ▓ї вљювІц. В╣ўЖ│╝вїђьЋЎВЮ┤ вІцвЦИ ВЮўвїђВЎђ вќеВќ┤ВаИ Въѕвіћ ВЮ┤Вюавіћ В╣ўЖ│╝Ж░ђ ВЮўвїђВЮў ВєЇВё▒ ВЎИВЌљвЈё Ж│хвїђВаЂ ьі╣ВДЋвЈё Ж░ЋьЋўЖИ░ вЋївгИВЮ┤вІц. В╣ўЖ│╝ ЖИ░ВъљВъгВЎђ ВъгвБїВЮў ВбЁвЦўвіћ В┤Ю 6В▓юВЌг ВбЁ, ВёИвХђВаЂВю╝вАювіћ ВЋй 2вДїЖ░ђВДђВЌљ ВЮ┤вЦИвІц. ВаЋЖИ░ВаЂВю╝вАю вѓўВўцвіћ ВІаьЮЦВЮў В╣┤вІгвАюЖиИ вЉљЖ╗ўвДївЈё Ж▒░ВЮў 600ьјўВЮ┤ВДђвІц. В╣ўЖ│╝ ЖИ░ВъљВъгВЎђ ВъгвБївіћ В╣ўЖ│╝ВџЕ Ж▒░ВџИВЮё ьЈгьЋеьЋўВЌг ьЋђВЁІ, в│ИВЮё вюевіћ ВъгвБї, ВХЕВ╣ўвХђВюёвЦ╝ ВаюЖ▒░ьЋўЖ│а вЕћЖЙИвіћ ВЋёвДљЖ░љ, ваѕВДё(ьћївЮ╝ВіцьІ▒), ВаЉВ░ЕВ▓┤ вЊ▒ вДцВџ░ вІцВќЉьЋўвІц.

ВІаьЮЦВЮђ ВЃЂьњѕВю╝вАю ьїљвДцьЋўвіћ В╣ўЖ│╝ ВъгвБї в░Ј ЖИ░Жхг ВюаьєхВІюВъЦВЌљВёю ВЋй 60%ВЮў ВІюВъЦВаљВюаВюеВЮё Ж░ќЖ│а Въѕвіћ Ж▓ЃВю╝вАю ьЈЅЖ░ђв░ЏЖ│а ВъѕвІц. ВІаьЮЦВЮў ВЃЂьњѕ ьїљвДцвЪЅВЮђ 570Вќх ВѕўВцђВЮ┤вѓў Вџ░вдг вѓўвЮ╝ ВаёВ▓┤ ВІюВъЦВЮђ вїђвъх 1000ВќхВЏљВЌљ ВЋйЖ░ё вф╗ в»ИВ╣ўвіћ ЖиювфеВЮ┤вІц. вІеВѕюьъѕ ЖИѕВЋАвДїВю╝вАю вєЊЖ│а в│┤вЕ┤ ВІюВъЦВЮ┤ ьЂгвІцЖ│а ВЃЮЖ░Ђвља ВѕўвЈё ВъѕВДђвДї, ВѓгВІцВЮђ ВІюВъЦВЮ┤ вДцВџ░ ьўЉВєїьЋўвІц. В╣ўЖ│╝ЖИ░ВъљВъг ВІюВъЦВЮђ ВЏївѓЎ ЖиИ ьњѕвфЕВЮ┤ вІцВќЉьЋўВЌг Ж░Ђ ьњѕвфЕв│ёвАю вѓўвѕёВќ┤вєЊЖ│а в│┤вЕ┤ ВЌ░Ж░ё ВѕўВџћЖ░ђ ВІГВќхВЏљВЌљвЈё вф╗в»ИВ╣ўвіћ ьњѕвфЕВЮ┤ ВЃЂвІ╣ьъѕ вДјвІц. ьЋўВДђвДї В╣ўЖ│╝ВЮўВѓгЖ░ђ ЖИ░в│ИВаЂВю╝вАю ьЋёВџћвАю ьЋўвіћ ьњѕвфЕвЊцВЮ┤ вДјЖИ░ вЋївгИВЌљ В╣ўЖ│╝ЖИ░ВъљВъг ВюаьєхВЮё ьЋўвацвЕ┤ Вќ┤віљ ВаЋвЈё ВЃЂьњѕ ЖхгВЃЅВЮё Ж░ќВХћЖ│а ВъѕВќ┤ВЋ╝ ьЋювІц.

ВІаьЮЦВЮђ ВЮ┤вЪ░ ВИАвЕ┤ВЌљВёю ВЏћвЊ▒ьЋю Ж▓йВЪЂваЦВЮё Ж░ќЖ│а ВъѕвІц. вІцвЦИ ВюаьєхВЌЁВ▓┤ВЎђвіћ вІгвдг ВІаьЮЦВЮђ вІеВЮ╝ ьњѕвфЕВю╝вАю Ж░ђВъЦ вЇЕВ╣ўЖ░ђ ьЂ░ В╣ўЖ│╝ВДёвБївїђвЦ╝ Ж▒░ВЮў вЈЁВаљьЋўЖ│а ВъѕЖИ░ вЋївгИВЌљ В╣ўЖ│╝ЖИ░ВъљВъг ВюаьєхВЌљ вћ░вЦИ ВХћЖ░ђ в╣ёВџЕВЮ┤ в│ёвАю вЊцВќ┤Ж░ђВДђ ВЋівіћвІц. вўљьЋю ВІаьЮЦВЮђ ЖхГвѓ┤ В╣ўЖ│╝в│ЉВЏљ вїђвХђвХёЖ│╝ ВДЂЖ░ёВаЉВаЂВЮИ ьїљвДцвёцьіИВЏїьЂгвЦ╝ вД║Ж│а ВъѕЖИ░ вЋївгИВЌљ ЖиювфеВЮў Ж▓йВаювЦ╝ ВІцьўёьЋа Вѕў ВъѕвІцвіћ ВъЦВаљВЮ┤ ВъѕвІц. В╣ўЖ│╝ЖИ░ВъљВъгвЦ╝ ВѕўВъЁьЋа вЋї Ж│ёВЋйЖиювфеЖ░ђ ьЂ┤ВѕўвАЮ ьўЉВЃЂваЦВЮ┤ Ж░ЋьЋ┤Вёю вЇћ ВІИЖ▓ї ВѕўВъЁВЮё ьЋа Вѕў ВъѕЖ│а, ВюаьєхВІюВЌљвЈё ВЌгвЪгЖ░ђВДђ ьњѕвфЕВЮё в╣ёВ╣ўьЋўЖ│а ВъѕВю╝вЕ┤ ВцЉЖ░ёВюаьєхВЌЁВъљвѓў В╣ўЖ│╝в│ЉВЏљВЮё ВЃЂвїђьЋўЖИ░Ж░ђ ВџЕВЮ┤ьЋўвІц. ВЮ┤ВЎђ Ж░ЎВЮђ ВЮ┤ВюавАю ВІаьЮЦВЮђ В╣ўЖ│╝ЖИ░ВъљВъг ВюаьєхВІюВъЦВЌљВёювЈё ВюаВЮ╝ьЋю Ж░ЋВъљвАю Жх░вд╝ьЋўЖ│а ВъѕвІц.

ВІюВъЦЖиювфеЖ░ђ ВѕўВ▓юВќхВЏљвїђвЮ╝вЕ┤ ьЋюв▓ѕВ»ц вїђЖИ░ВЌЁвЊцВЮ┤ Жх░В╣еВЮё ьЮўваИВЮё в▓ЋвЈё ьЋўВДђвДї ВІаьЮЦВЮђ ВѕўВІГвЁёвЈЎВЋѕ вЈЁВаљВаЂВЮИ ВюёВ╣ўвЦ╝ В░еВДђьЋўЖ│а ВъѕвІц. ВЮ┤віћ ьЂгЖ▓ї ВІаьЮЦВЮ┤ ВїЊВЋёВўе ьїљвДцвёцьіИВЏїьЂгВЎђ ВІавб░вЈёВЎИВЌљвЈё ВбЁвЦўвДї ВѕўВ▓ю-ВѕўвДїЖ░ђВДђВЌљ ВЮ┤вЦ┤віћ вІцьњѕВбЁ ВєївЪЅ ВюаьєхВЮ┤ ьЋёВѕўВаЂВЮИ В╣ўЖ│╝ЖИ░ВъљВъг ВІюВъЦВЮў ьі╣Вё▒ВЌљвЈё ЖиИ ВЏљВЮИВЮ┤ ВъѕвІцЖ│а ьЋа Вѕў ВъѕвІц.

3. Ж░ЋваЦьЋю вёцьіИВЏїьЂгвЦ╝ в░ћьЃЋВю╝вАю ьЋю Вё▒ВъЦВёИ

В╣ўЖ│╝ВЌљВёювіћ ВІюЖ░ёВЮ┤ ВДђвѓаВѕўвАЮ Ж│аЖ░ђВЮў ВІюВѕаВЮ┤ віўВќ┤вѓўЖ│а ВъѕЖ│а, ВўѕВаёВЌљвіћ ВДёвБїВЮў ВўЂВЌГВЮ┤ ВЋёвІѕвЇў Вўѕв░ЕВ░еВЏљВЮў ВіцВ╝ђВЮ╝вДЂЖ│╝вЈё Ж░ЎВЮђ ВДёвБїВЮў ВѕўВџћЖ░ђ віўВќ┤вѓўЖ│а ВъѕвІц. вўљьЋю Ж│аЖ░ђВЮў В╣ўвБїВЮ╝ВѕўвАЮ в│┤ьЌўвБїВЮў ВаЂВџЕВЮё в░ЏВДђ ВЋіЖИ░ вЋївгИВЌљ ВЃЂвїђВаЂВю╝вАю В╣ўЖ│╝ВЮў ВѕўВЮхВё▒ВЮ┤ ВбІВЋёВДёвІцЖ│а ьЋа Вѕў ВъѕвІц. ВІцВаювАю В╣ўВЋё В╣ўвБїВЮў Ж▓йВџ░ 'ВЋёвДљЖ░љ 5В▓юВЏљ > ЖИѕвІѕ 35вДїВЏљ > вИївд┐ВДђ 50вДїВЏљ > ВъёьћївъђьіИ 300вДїВЏљ' вЊ▒ ВІюВѕаВаЋвЈёВЌљ вћ░вЮ╝ В╣ўвБїВЋАВЮ┤ ЖИ░ьЋўЖИЅВѕўВаЂВю╝вАю ВдЮЖ░ђьЋўЖ│а, вѓаВЮ┤ Ж░ѕВѕўвАЮ Ж│аЖ░ђВІюВѕаВЌљ вїђьЋю ВѕўВџћвіћ віўВќ┤вѓўЖ│а Въѕвіћ ВІцВаЋВЮ┤вІц. ВЮ┤віћ ВєївЊЮВѕўВцђВЮ┤ вєњВЋёВДђЖ│а ВёаВДёЖхГВЌљ Ж░ђЖ╣їВЏїВДѕВѕўвАЮ Ж▒┤Ж░ЋВЌљ вїђьЋю Ж┤ђВІгВЮ┤ вЇћ ьѓцВДђЖ│а ВЮўвБїв╣ёЖ░ђ В░еВДђьЋўвіћ в╣ёВцЉВЮ┤ вєњВЋёВДђвіћ Ж▓йьќЦЖ│╝ в░ђВаЉьЋю Ж┤ђваеВЮё вД║Ж│а ВъѕвІц.

ВІаьЮЦВЮў ЖЙИВцђьЋю Вё▒ВъЦВёИвіћ ВЮ┤ В╣ўЖ│╝ВІюВъЦВЮё вЈЁВаљьЋўЖ│а ВъѕвІцвіћ вЇ░Вёю вѓўВўевІц. ьў╣Въљвіћ ВЮ┤в»И ВІаьЮЦВЮў ВІюВъЦВаљВюаВюеВЮ┤ 60~70%ВЌљ ВЮ┤вЦ┤віћвЇ░ ВХћЖ░ђВаЂВЮИ Вё▒ВъЦВЮ┤ Ж░ђвіЦьЋўЖ▓авіљвЃљЖ│а ВЮ┤ВЋ╝ЖИ░ьЋювІц. ьЋўВДђвДї ВЮ┤віћ В╣ўЖ│╝ВЌЁЖ│ёвЦ╝ Въў вфевЦ┤віћвЇ░Вёю в╣ёвА»вљю ВўцьЋ┤вАю ьїљвІевљювІц. вїђВ▓┤ВаЂВю╝вАю в│┤ВѕўВаЂВЮИ Вё▒ьќЦВЮё Ж░ќЖ│а Въѕвіћ ВЮўВѓгвЊцВЮђ Ж░ђЖ▓Ев│ђвЈЎВЌљ в»╝Ж░љьЋўЖ▓ї в░ўВЮЉьЋўвЕ┤Вёю Ж▒░въўВ▓ўвЦ╝ в░ћЖЙИвіћ Ж▓йВџ░Ж░ђ вДјВДђ ВЋівІц. ьі╣в│ёьЋю вгИВаюЖ░ђ ВЌєвІцвЕ┤ ЖИ░ВА┤ Ж▒░въўВ▓ўвЦ╝ ВІавб░ьЋўЖ│а Ж│ёВєЇ Ж▒░въўЖ┤ђЖ│ёвЦ╝ ВюаВДђьЋўЖ│ц ьЋювІц. ВІаьЮЦВЮђ 40ВЌгвЁёЖ░ё В╣ўЖ│╝ ВЌЁЖ│ёВЌљВёю В╣ўЖ│╝ ЖИ░ВъљВъгвЦ╝ вѓЕьњѕьЋ┤ВЎћЖИ░ вЋївгИВЌљ РђўВХЕвХёьъѕ в»┐ВЮёвДїьЋюРђЎ ВЌЁВ▓┤вАю ВєљЖ╝йьъївІц. ВаЋЖИ░ВаЂВю╝вАю вїђЖиювфе ВёИв»ИвѓўвЦ╝ Ж░юВхюьЋўЖ│а, В╣ўЖ│╝ ВЮўвїђВЃЮвЊцЖ│╝ ВДЂВаЉВаЂВЮИ ЖхљвХёВЮё вѓўвѕї Вѕў Въѕвіћ ьџїВѓгвіћ ЖхГвѓ┤ВЌљ ВІаьЮЦ ВЎИВЌљвіћ ВЌєвІц. вўљьЋю ВІаьЮЦВЮђ ЖхГвѓ┤ВЌљ 30ВЌгЖ░юВЮў Вѓгвг┤ВєїВЎђ, 200ВЌгЖ░юВЮў ьі╣ВЋйВаљ, В▓евІеВІюВёцВЮё Ж░ђВДё вїђЖиювфе вг╝вЦўВё╝ьё░вЦ╝ в│┤ВюаьЋўЖ│а ВъѕвІц. В╣ўЖ│╝ВЮўВѓгВъЁВъЦВЌљВёювіћ ВЋаьћёьё░ Вёюв╣ёВіцвѓў ьЋёВџћвАю ьЋўвіћ В╣ўЖ│╝ ЖИ░ВъљВъгвЦ╝ ВаЂЖИ░ВЌљ вѓЕьњѕв░ЏЖИ░ ВюёьЋ┤Вёювіћ ВІаьЮЦЖ│╝ Ж▒░въўвЦ╝ ВДђВєЇьЋўвіћ Ж▓ЃВЮ┤ ВюавдгьЋўвІц.

ЖиИвдгЖ│а В╣ўЖ│╝ВДёвБї ВъљВ▓┤Ж░ђ ВЃЮьЎюьЋёВѕўьњѕВЮў Вё▒Ж▓Ев│┤вІцвіћ ВёаьЃЮВаЂВЮИ Вёюв╣ёВіцВъгВЮў Вё▒Ж▓ЕВЮ┤ Ж░ЋьЋўЖИ░ вЋївгИВЌљ ЖиИвдг Ж░ђЖ▓ЕВађьЋГЖ░љВЮ┤ ьЂгВДђ ВЋівІцвіћ ьі╣ВДЋВЮ┤ ВъѕвІц. ВІаьЮЦВЮђ Ж░ђЖ▓ЕЖ▓░ВаЋваЦ ВИАвЕ┤ВЌљВёювЈё ВюавдгьЋю ВИАвЕ┤ВЌљ ВъѕЖ│а, ВЮ┤віћ вДцвЁё ВўЂВЌЁВЮ┤ВЮхвЦаВЮ┤ ЖЙИВцђьъѕ 10%вїђвЦ╝ ВюаВДђьЋўвіћвЇ░ВёювЈё ВдЮвфЁВЮ┤ вљўвіћ ВѓгВІцВЮ┤вІц. Ж░ЋваЦьЋю вёцьіИВЏїьЂгВЎђ ЖиювфеВЮў Ж▓йВаювЦ╝ в░ћьЃЋВю╝вАю ВІаьЮЦВЮђ ВДђЖИѕЖ╣їВДђ Вѓ░ВЌЁьЈЅЖиаЖ│╝ вг╝Ж░ђВЃЂВі╣вЦаВЮё вЏ░Вќ┤вёўвіћ Ж│аВё▒ВъЦВЮё ьЋ┤Вўг Вѕў ВъѕВЌѕвІц. ЖиИвдгЖ│а ВІюЖ░ёВЮ┤ ВДђвѓаВѕўвАЮ ВЮ┤ вёцьіИВЏїьЂг ьџеЖ│╝віћ Ж░ЋваЦьЋ┤ВДђЖ│а ВъѕвІц.

4. ВЮ╝Ж┤ђВё▒ ВъѕЖ│а ьўёвфЁьЋю ВБ╝ВБ╝ВаЋВ▒Ё

1) ВъљВѓгВБ╝ вДцВъЁ ВєїЖ░Ђ

1) ВъљВѓгВБ╝ вДцВъЁ ВєїЖ░Ђ

ВІаьЮЦВЮђ ВўгьЋ┤ 4ВЏћ 10ВЮ╝ВъљвАю ЖИ░ВА┤ВЌљ в│┤ВюаьЋўЖ│а ВъѕвЇў ВъљВѓгВБ╝ 146вДїВБ╝вЦ╝ ВЮ┤ВЮхВєїЖ░ЂьќѕвІц. ьЈЅЖиа вДцВъЁЖ░ђ 2260ВЏљ ЖИ░ВцђВю╝вАю 33ВќхВЏљВЮ┤ вёўвіћ ВъљВѓгВБ╝вЦ╝ ВєїЖ░ЂьЋю Ж▓ЃВЮ┤вІц. ВЮ┤Вќ┤ 7ВЏћ 14ВЮ╝ вѓўвеИВДђ ВъљВѓгВБ╝ 80вДїВБ╝ВЌљ ВХћЖ░ђвАю 20вДїВБ╝вЦ╝ вДцВъЁьЋ┤Вёю ВєїЖ░ЂьЋўЖ▓авІцвіћ Ж│ёьџЇВЮё в░юьЉюьќѕЖ│а, 8ВЏћ 4ВЮ╝ ьЈЅЖиа вДцВъЁ вІеЖ░ђ 2730ВЏљВЌљ ВХћЖ░ђ ВъљВѓгВБ╝ вДцВъЁВЮё ВЎёвБїьќѕвІц. ВІаьЮЦВЮ┤ ВъљВѓгВБ╝ вДцВъЁВЌљ ВЊ┤ ьўёЖИѕВЮђ В┤Ю 57Вќх 5В▓ювДїВЏљ ВѕўВцђВЮ┤Ж│а, ВЮ┤ ВцЉ вїђвХђвХёВЮў ВБ╝ВІЮВЮ┤ ВєїЖ░ЂвљўВЌѕвІц. ВІаьЮЦВЮђ ВъљВѓгВБ╝ вДцВъЁ, ВєїЖ░Ђ Ж│╝ВаЋВЮё ьєхьЋ┤ 1346.6вДїВБ╝ВЮў ВБ╝ВІЮВЮё 1100вДїВБ╝ ВѕўВцђВю╝вАю ВцёВўђвІц. вХѕЖ│╝ 4Ж░юВЏћвДїВЌљ ВаёВ▓┤ВБ╝ВІЮВЮў 18.3%вЦ╝ ВєїЖ░ЂьЋю Ж▓ЃВЮ┤вІц.

ВъљВѓгВБ╝ ВєїЖ░ЂВЮђ ВЅгВџ┤ Ж▓░ВаЋВЮ┤ ВЋёвІѕвІц. Ж▓йВўЂВъљвЮ╝вЕ┤ вѕёЖхгвѓў ВъљВѓгВБ╝вЦ╝ вДцВъЁьЋ┤Вёю ВБ╝Ж░ђЖ░ђ ВўцвЦ┤вЕ┤ вІцВІю ВІюВъЦВЌљ ьїћЖ│а ВІХВЮђ ВџЋВІгВЮ┤ вЊювіћ Ж▓ї ВѓгВІцВЮ┤вІц. ВъљВѓгВБ╝вЦ╝ вДцВъЁьЋ┤Вёю ВБ╝Ж░ђвЦ╝ вХђВќЉьќѕвІцвіћ ВЃЮВЃЅвЈё вѓ╝ Вѕў ВъѕЖ│а, ВѓгВІц ВъљВѓгВБ╝віћ ВќИВаювЊаВДђ ВІюВъЦВЌљВёю ВюаьєхВЮ┤ Ж░ђвіЦьЋўЖИ░ вЋївгИВЌљ ьўёЖИѕВЮ┤вѓў вДѕВ░гЖ░ђВДђВЮ┤вІц. вЇћЖхгвѓў Въгвг┤ЖхгВА░Ж░ђ ЖиИвдг ьі╝ВІцьЋўВДђ вф╗ьЋю ьџїВѓгвЮ╝вЕ┤ ВъљВѓгВБ╝ вДцЖ░ЂВЮё ьєхьЋ┤ ьўёЖИѕВюавЈЎВё▒ВЮё ьЎЋв│┤ьЋўЖ│а ВІХВЮђ Вюаьў╣ВЌљ в╣аВДђЖИ░ ВЅйвІц.

ьЋўВДђвДї ВІаьЮЦВЮђ ЖИ░ВА┤ВЌљ в│┤ВюаьЋўЖ│а ВъѕвЇў ВъљВѓгВБ╝ ВєїЖ░ЂВЮё Ж▓░ВаЋьќѕВЮё в┐љвДї ВЋёвІѕвЮ╝, ВХћЖ░ђвАю ВъљВѓгВБ╝вЦ╝ вДцВъЁьЋ┤Вёю ВєїЖ░ЂьЋўвіћ Ж▓░ВаЋЖ╣їВДђ вѓ┤ваИвІц. ВъљВѓгВБ╝вЦ╝ ВєїЖ░ЂьЋю в░░Ж▓йВЮђ ьЂгЖ▓ї вёцЖ░ђВДђвАю вѓўвѕав│╝ Вѕў ВъѕвІц. В▓Фв▓ѕВДИвіћ ьўёЖИѕьЮљвдёВЌљ вїђьЋю ВъљВІаЖ░љВЮ┤вІц. ВІаьЮЦВЮђ вДцвЁё ВўЂВЌЁВю╝вАю 100ВќхВЏљ ВЮ┤ВЃЂВЮў ьўёЖИѕьЮљвдёВЮё ьЎЋв│┤ьЋўЖ│а ВъѕвІц. вЈЁВаљВаЂВЮИ ВѓгВЌЁВЮ┤Ж│а, ЖЙИВцђьЋю ьўёЖИѕВЮ┤ вЊцВќ┤ВўцЖИ░ВЌљ ВъљВѓгВБ╝вЦ╝ Ж│╝Ж░љьъѕ ВєїЖ░ЂьЋа Вѕў ВъѕВЌѕвІц.

вЉљв▓ѕВДИвіћ Ж│хВІювЦ╝ ьєхьЋ┤ в░Юьъї вїђвАю ВБ╝вІ╣ ВѕюВъљВѓ░ ВдЮЖ░ђЖ░ђ вфЕВаЂВЮ┤вІц. ВъЉвЁёвДљ ЖИ░ВцђВю╝вАю Ж│хВІювљю ВБ╝вІ╣ ВѕюВъљВѓ░ВЮђ 3436ВЏљ, ьЋўВДђвДї ВєїЖ░Ђвљю ВъљВѓгВБ╝вЦ╝ в░ўВўЂьЋўвЕ┤ 4150ВЏљ ВѕўВцђЖ╣їВДђ ВБ╝вІ╣ ВѕюВъљВѓ░ВЮ┤ ВдЮЖ░ђьЋювІц. ВІаьЮЦВЮђ ВѕюВъљВѓ░Ж░ђВ╣ўв│┤вІц вѓ«ВЮђ Ж░ђЖ▓ЕВЌљ ВъљВѓгВБ╝вЦ╝ вДцВъЁьЋ┤Вёю ВєїЖ░ЂьќѕЖИ░ вЋївгИВЌљ ВъЉВЮђ в╣ёВџЕВю╝вАю ВБ╝вІ╣ ВѕюВъљВѓ░ВЮё вєњВЮ┤віћ Ж▓░Ж│╝вЦ╝ Ж░ђВаИВўе Ж▓ЃВЮ┤вІц.

ВёИв▓ѕВДИвіћ ВБ╝вІ╣ВѕюВЮ┤ВЮхВЮў ВдЮЖ░ђВЎђ ROEВЮў ВдЮЖ░ђьџеЖ│╝. ВІаьЮЦВЮў ВъЉвЁё ВѕюВЮ┤ВЮхВЮђ 73.3ВќхВЏљВю╝вАю ВєїЖ░ЂВаё ВБ╝ВІЮВѕўвЦ╝ ЖИ░ВцђВю╝вАю ВБ╝вІ╣ ВѕюВЮ┤ВЮхВЮё Ж│ёВѓ░ьЋўвЕ┤ 544ВЏљВЮ┤ вѓўВўцВДђвДї, ВєїЖ░Ђ ВЮ┤ьЏёВЌљвіћ 667ВЏљВЮ┤ вѓўВўевІц. вўљьЋю Въљв│ИВ┤ЮЖ│ёвЈё ВцёВќ┤вЊцЖИ░ вЋївгИВЌљ Въљв│ИВЮё Вќ╝вДѕвѓў ьџеВюеВаЂВю╝вАю ьЎюВџЕьќѕвіћЖ░ђвЦ╝ вѓўьЃђвѓ┤віћ ВДђьЉюВЮИ ROEвЈё ьџЇЖИ░ВаЂВю╝вАю Ж░юВёаВЮ┤ вљювІц.

вёцв▓ѕВДИвіћ ВБ╝ВІЮВѕўвЦ╝ ВцёВъёВю╝вАюВЇе Ж▒░въўвЪЅ вХђВА▒ВЌљ вћ░вЦИ ьѕгВъљВюаВЮўВбЁвфЕ ВДђВаЋ в░Ј Ж┤ђвдгВбЁвфЕВДђВаЋВЌљВёю в▓ЌВќ┤вѓўЖ▓авІцвіћ ВЌГв░юВЃЂВаЂВЮИ ВБ╝ВБ╝ВаЋВ▒ЁВЮ┤вІц. Ж▒░въўВєїВЌљвіћ Ж▒░въўвЪЅВЮ┤ вХђВА▒ьЋўвЕ┤ ьѕгВъљВюаВЮўВбЁвфЕВЮ┤вѓў Ж┤ђвдгВбЁвфЕВЌљ ВДђВаЋВЮ┤ вљўвіћ ЖиюВаЋВЮ┤ ВъѕвІц. ВЮ┤ ЖиюВаЋВЮё ВДђьѓцЖИ░ ВюёьЋ┤ Ж▒░въўвЪЅВЮ┤ вХђВА▒ьЋю ЖИ░ВЌЁвЊцВЮђ ВЋАвЕ┤вХёьЋаВЮ┤вѓў вѓ┤вХђВъљЖ░ёВЮў ВъљВаёЖ▒░въўвЦ╝ ьєхьЋ┤ Ж▒░въўвЪЅ вХђВА▒ВЮё ьЋ┤ВєїьЋўЖ│аВъљ ьЋювІц. ВІаьЮЦВЮђ Вўцьъѕвац ЖИ░в│┤ВюаВцЉВЮИ ВъљВѓгВБ╝вЦ╝ ВєїЖ░ЂьЋўВЌг в░юьќЅВБ╝ВІЮВѕўвЦ╝ ВцёВъёВю╝вАюВЇе Ж▒░въўвЪЅ вХђВА▒ВІюв╣ёВЌљВёю в▓ЌВќ┤вѓўЖ▓авІцвіћ в░юВЃЂВЮў ВаёьЎўВЮё ьЋю ВЁѕВЮ┤вІц.

2) ВцЉЖ░ёв░░вІ╣

ВІаьЮЦВЮђ 4вЁёВДИ ВцЉЖ░ёв░░вІ╣ВЮё ВІцВІюьЋ┤ВўцЖ│а ВъѕвІц. ВцЉЖ░ёв░░вІ╣ВЮ┤ В▓ўВЮї вЈёВъЁвљю 2000вЁёвХђьё░ ВцЉЖ░ёв░░вІ╣ВЮё ВІцВІюьЋ┤Вўе ВІаьЮЦВЮђ 2000вЁё 75ВЏљ, 2001вЁё 80ВЏљ, 2002вЁё 85ВЏљ, 2003вЁё 95ВЏљ вЊ▒ вДцвЁё ВцЉЖ░ёв░░вІ╣ЖИѕВЮё віўвацВЎћвІц. ВІаьЮЦВЮў в░░вІ╣ЖИѕВЮђ вДцвЁё ВаёВ▓┤ в░░вІ╣ЖИѕВЮў 50% ВѕўВцђВю╝вАю, вІцвЦИ ЖИ░ВЌЁвЊцВЮў ВцЉЖ░ёв░░вІ╣Ж│╝віћ вІгвдг в░░вІ╣ВѕўВЮхвЦавДївЈё 3~4%ВЌљ ВЮ┤вЦ┤віћ ВІцВДѕВаЂВЮИ в░░вІ╣ьџеЖ│╝вЦ╝ вѓИвІц. ЖЙИВцђьЋю ВцЉЖ░ёв░░вІ╣ЖИѕВЮў ВЮИВЃЂВЮђ ВБ╝ВБ╝вЊцВЮ┤ ВІаьЮЦВЌљ ВЋѕВаЋВаЂВю╝вАю ьѕгВъљьЋа Вѕў Въѕвіћ Жи╝Ж▒░Ж░ђ вљювІц.

5. ВађьЈЅЖ░ђВЮў ВЮ┤Вюавіћ вг┤ВЌЄВЮ╝Ж╣ї?

ВЮ┤ВЎђ Ж░ЎВЮђ ВЌгвЪгЖ░ђВДђ ВъЦВаљВЌљвЈё вХѕЖхгьЋўЖ│а ВІаьЮЦВЮў ВБ╝ВІЮВЮђ ВЌгВаёВЌљ RER 3~4вїђвЦ╝ ЖИ░вАЮьЋўЖ│а ВъѕвІц. ВІцВаЂВЮ┤ ВбІЖ│а, вЈЁВаљВаЂВЮ┤Ж│а, ВБ╝ВБ╝ВаЋВ▒ЁВЮ┤ ВбІВЮђ ьџїВѓгвЮ╝вЕ┤ ВБ╝ВІЮВІюВъЦВЌљВёю ЖиИВЌљ Ж▒ИвДъвіћ ьЈЅЖ░ђвЦ╝ в░ЏВЮёвДївЈё ьЋўВДђвДї ьўёВІцВЮђ ЖиИваЄВДђ вф╗ьЋўвІц. ЖиИ ВЮ┤ВюаЖ░ђ вг┤ВЌЄВЮ╝Ж╣ї?

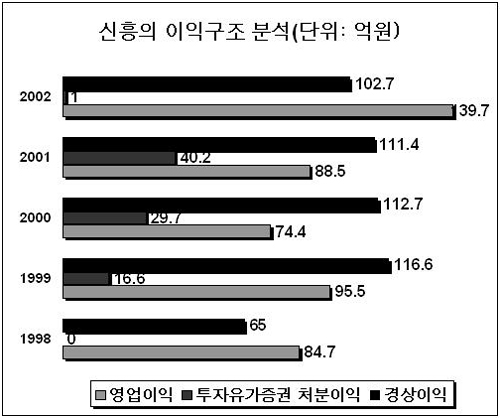

1) ьѕгВъљВюаЖ░ђВдЮЖХї вДцЖ░ЂВЮ┤ВЮхВю╝вАю ВЮИьЋю ВЮ┤ВЮхВЮў ВЎюЖ│А

ВІаьЮЦВЮў ВєљВЮхЖ│ёВѓ░ВёювЦ╝ в│┤вЕ┤ ьі╣ВЮ┤ьЋю ВѓгьЋГВЮё в░юЖ▓гьЋа Вѕў ВъѕвІц. 1999вЁё, 2000вЁё, 2001вЁёВЌљ Ж▒ИВ│љ вїђЖиювфе ьѕгВъљВюаЖ░ђВдЮЖХї В▓ўвХёВЮ┤ВЮхВЮ┤ ВъАьўђВъѕвіћ Ж▓ЃВЮ┤вІц. 1999вЁё 16.6ВќхВЏљ, 2000вЁё 29.7ВќхВЏљ, 2001вЁё 40.2ВќхВЏљ вЊ▒ВЮ┤ ВъѕвІц. ВІаьЮЦВЮ┤ в│┤ВюаьЋўЖ│а ВъѕВЌѕвЇў ВбЁвфЕвЊц ВцЉВЌљВёю ьЂ░ ВЮ┤ВЮхВЮё вѓИ Ж▓ЃВЮђ ьЋюВєћPCSВБ╝ВІЮЖ│╝ ьЋўвѓўвАю ьєхВІаВЮ┤ВЌѕвІц. ВЮ┤ ВбЁвфЕвЊцВЮё вІцьќЅьъѕвЈё Ж│аВаљВЌљВёю ьїљ вЇЋвХёВЌљ ВІаьЮЦВЮђ ьЋюьЋ┤ ЖИ░ВЌЁ ВаёВ▓┤ВЮў Ж▓йВЃЂВЮ┤ВЮхВЮё вёўВќ┤Вёювіћ ьѕгВъљВюаЖ░ђВдЮЖХї В▓ўвХёВЮ┤ВЮхВЮё Вўгвд┤ Вѕў ВъѕВЌѕвІц. ьЋўВДђвДї 2002вЁёвЈёВЌљвіћ ВўЂВЌЁВЮ┤ВЮхВЮ┤ вїђьЈГВаЂВю╝вАю ВдЮЖ░ђьќѕВЮїВЌљвЈё вХѕЖхгьЋўЖ│а ВаёвЁёвЈёВЌљ в░юВЃЮьќѕвЇў ьѕгВъљВюаЖ░ђВдЮЖХї В▓ўвХёВЮ┤ВЮхВЮ┤ в░юВЃЮьЋўВДђ ВЋіВЮїВю╝вАюВЇе Вўцьъѕвац Ж▓йВЃЂВЮ┤ВЮхВЮђ Ж░љВєїьЋўвіћ Ж▓░Ж│╝Ж░ђ вѓўВЎћвІц. ВъЦВѓгвЦ╝ ВъўьќѕВЮїВЌљвЈё вХѕЖхгьЋўЖ│а ВаёвЁёвЈёВЮў в╣ёЖ▓йВЃЂВаЂВЮИ ВЮ┤ВЮх вЋївгИВЌљ ЖиИ ВІцВаЂВЮё ВаювїђвАю ВЮИВаЋв░ЏВДђ вф╗ьЋўвіћвЇ░ вїђьЋ┤ ВёюВџ┤ьЋ┤ьЋа Вѕў ВъѕВЮё Ж▓ЃВЮ┤вІц.

2) ВъљьџїВѓгВЮИ ВІаьЮЦВ║љьћ╝ьЃѕ ВаЂВъљВЎђ ьЋўвѓўвАю ьєхВІа ВъћВЌгВДђвХё вгИВаю

ВІаьЮЦВЮў ВюаВЮ╝ьЋю ВъљьџїВѓгВЮИ ВІаьЮЦВ║љьћ╝ьЃѕВЮђ ВъЉвЁёВЌљ 6Вќх 7В▓ювДїВЏљВЮў ВаЂВъљвЦ╝ вЃѕвІц. ВІаьЮЦВ║љьћ╝ьЃѕВЮђ ВІаьЮЦВЮ┤ 38.7ВќхВЏљВЮё ВХюВъљьЋ┤Вёю ВДђвХё 77.3%вЦ╝ в│┤ВюаьЋўЖ│а Въѕвіћ ьџїВѓгВЮ┤вІц. ВІаьЮЦВ║љьћ╝ьЃѕВЮђ В╣ўЖ│╝ВЮўВѓгвЊцВЮё ВцЉВІгВю╝вАю вїђВХюВЮё ьЋ┤ВБ╝віћ ВЌгВІаВЌЁвг┤вЦ╝ ВБ╝ВџћВѓгВЌЁвфевЇИвАю ьЋўЖ│а ВъѕвІц. вЈЎВѓгВЮў вДцВХюВЮђ 2000вЁё 30ВќхВЌљВёю 2001вЁё 18ВќхВЏљ, 2002вЁё 10ВќхВЏљВю╝вАю ЖИЅЖ▓ЕьЋўЖ▓ї ВцёЖ│а ВъѕвІц. ВЮ┤віћ IMFВЮ┤ьЏё ВЮђьќЅ вгИьё▒ВЮ┤ вѓ«ВЋёВДђЖ│а ВЃЂвїђВаЂВю╝вАю ВІаВџЕвЈёЖ░ђ вєњВЮђ ВЮўВѓгВЮў Ж▓йВџ░ Жх│ВЮ┤ Ваю 2ЖИѕВюхЖХїВЮё В░ЙВДђ ВЋіВЋёвЈё вљўвіћ ЖИѕВюхьЎўЖ▓йВЮў в│ђьЎћВЎђ Ж┤ђваеВЮ┤ ВъѕвІц. вг╝вАа ВІаьЮЦВ║љьћ╝ьЃѕВЮђ ВЋёВДЂвЈё ВЮ┤ВЮхВъЅВЌгЖИѕВЮ┤ 16ВќхВЏљВЮ┤вѓў ВїЊВЌгВъѕвіћ Въгвг┤ЖхгВА░ Вџ░вЪЅ ЖИ░ВЌЁВЮ┤вІц. ьЋўВДђвДї ВъљьџїВѓгВЮў ЖИЅЖ▓ЕьЋю вДцВХюЖ░љВєїВЎђ 5ВќхВЏљВЮ┤ вёўвіћ ВДђвХёв▓Ћ ьЈЅЖ░ђВєљВІцВЮђ вІцВєї Вџ░вацВіцвЪйвІц.

ВІаьЮЦВЮ┤ ьўёВъг в│┤ВюаьЋўЖ│а Въѕвіћ ьЋўвѓўвАю ьєхВІа ВБ╝ВІЮВЮђ 8ВЏћ 4ВЮ╝ ЖИ░ВцђВю╝вАю ВЋй 21.6ВќхВЏљ(2870ВЏљ, 0.27%)ВЮ┤вІц. ВБ╝ВІЮ ВиевЊЮВЏљЖ░ђвіћ 51.2ВќхВЏљ(ВБ╝вІ╣ 6794ВЏљ)Вю╝вАю ВЋй 30ВќхВЏљВЮў ьЈЅЖ░ђВєљВІцВЮё в│┤Ж│а Въѕвіћ ВЁѕВЮ┤вІц. ьўёВъг Въгвг┤ВаюьЉюВЌљвіћ Въљв│ИВА░ВаЋВю╝вАю ВъАьўђВъѕВДђвДї ьўёВъг Ж░ђЖ▓ЕВю╝вАю вЈЎВБ╝ВІЮВЮё вДцЖ░ЂьЋа Ж▓йВџ░ ьѕгВъљВюаЖ░ђВдЮЖХї вДцЖ░ЂВєљВІцвАю ьўёВІцьЎћвља ВЌ╝вацЖ░ђ ВъѕвІц. вг╝вАа ьЋўвѓўвАю ВІаВЮў ВБ╝Ж░ђЖ░ђ ВўгвЮ╝ВБ╝вЕ┤ Въљв│ИВ┤ЮЖ│ёвЈё ВўгвЮ╝Ж░ђЖ│а, ВєљВІцьЈГвЈё ВцёВќ┤вЊцЖ▓аВДђвДї ьєхВІаВЌЁЖ│ёВЮў ьўёВІцвАю в│╝ вЋї вІеЖИ░Ж░ёВЮў ВБ╝Ж░ђ ьџїв│хВЮђ ВџћВЏљьЋ┤ в│┤ВЮИвІц.

Ж╣ђв»╝ЖхГ neominde@itooza.com

ВхюЖи╝ В╣ўЖ│╝ВЮў ьњЇЖ▓й

[ьњЇЖ▓й ьЋўвѓў] Вќ┤вд░ВЮ┤ В╣ўЖ│╝ Вё▒ВЌЁВцЉ

Вќ┤вд░ВЮ┤вЊцВЮ┤ вг┤ВёюВЏїьЋўЖ│а Ж░ђВъЦ Ж░ђЖИ░ ВІФВќ┤ьЋўвіћ Ж││ ВцЉВЮў ьЋўвѓўЖ░ђ В╣ўЖ│╝вІц. Ж▓ЂВЮё ВДЉВќ┤ве╣ВЮђ ВЋёВЮ┤вЊцВЮ┤ ВєївдгВДђвЦ┤Ж│а, ВџИЖ│а, вЈёвДЮЖ░ђвіћ в░ћвъїВЌљ вХђвфевЊцВЮђ В╣ўЖ│╝ВЌљВёю Ж│цьў╣ВЮё В╣ўвЦ┤ЖИ░ ВЮ╝ВЉцвІц. вЋївАа в░юв▓ёвЉЦВ╣ўвіћ ВЋёВЮ┤вЦ╝ вгХВќ┤вєЊЖ│а В╣ўвБїьЋўЖИ░вЈё ьЋўВДђвДї Вўцьъѕвац ВЋёВЮ┤ВЌљЖ▓ї ВІгьЋю Ж│хьЈгЖ░љвДї ВБ╝Вќ┤ В▓ГВєївЁёВЮ┤ вљўВќ┤ВёювЈё В╣ўЖ│╝вЦ╝ вЉљвацВЏїьЋўЖ▓ї вДївЊавІц. ЖиИваЄвІцЖ│а ьЋ┤Вёю В░еВЮ╝ьћ╝ВЮ╝ В╣ўвБївЦ╝ в»ИвБевІц в│┤вЕ┤ В╣ўВЋёВєљВЃЂВЮ┤ в╣авЦ┤Ж▓ї ВДёьќЅвЈ╝ ВюаВ╣ўЖ░ђ в╣аВДђЖ│а вѓю ьЏёВЌљ вѓўвіћ ВўЂЖхгВ╣ўвЈё ВаювїђвАю ВъљвдгВъАВДђ вф╗ьЋўЖ▓ї вљювІц.

ВЮ┤вЪ░ Вќ┤вд░ВЮ┤вЊцВЮё ВюёьЋ┤ Вќ┤вд░ВЮ┤ ВХЕВ╣ўВ╣ўвБївЦ╝ ВаёвгИВю╝вАю ьЋўвіћ ВєїВЋёВ╣ўЖ│╝Ж░ђ ВЮИЖИ░вІц. В╣ўЖ│╝ВЌљ в»И‸вЪ╝ьІђ, ВъљвЈЎВ░е, вЈЎьЎћВ▒Ё вЊ▒Вю╝вАю вєђВЮ┤в░ЕВЮё ЖЙИвЕ░вєЊВЮђ Вќ┤вд░ВЮ┤В╣ўЖ│╝Ж░ђ ВёюВџИВЌљвДївЈё 30ВЌг Ж││ВЮ┤ ВъѕвІц. Вќ┤вд░ВЮ┤В╣ўЖ│╝ВЌљВёювіћ В╣ўЖ│╝ В╣ўвБїВЌљ вїђьЋ┤ ВІгьЋю Ж│хьЈгЖ░љВЮё Ж░ќЖ│а Въѕвіћ 0Рѕ╝5ВёИВЮў ВЋёВЮ┤вЊцВЮ┤ ВБ╝Вџћ Ж│аЖ░ЮВЮ┤вІц. ВѕўвЕ┤ВаюВЎђ ВЋёВѓ░ьЎћВДѕВєївЦ╝ ВЮ┤ВџЕьЋ┤ Ж▒░ВЮў ВъаВЮ┤вЊа ВЃЂьЃюВЌљВёю ВДёвБїьЋўвіћ в░Ев▓Ћ вЊ▒ ВЋёВЮ┤вЊцВЮ┤ Ж│хьЈгЖ░љВЮё Ж▒░ВЮў Ж░ќВДђ ВЋіЖ│а ьјИВЋѕьЋўЖ▓ї В╣ўвБївЦ╝ в░ЏВЮё Вѕў Въѕвіћ Ж▓ЃВЮ┤ вфЕВаЂВЮ┤вІц.

[ьњЇЖ▓й вЉў] ВіцВ╝ђВЮ╝вДЂ вїђВцЉьЎћ

В╣ўВЋё Ж▒┤Ж░ЋВЌљ Ж┤ђВІгВЮ┤ Въѕвіћ ВѓгвъїВЮ┤вЮ╝вЕ┤ вѕёЖхгвѓў ВіцВ╝ђВЮ╝вДЂВЮё вЊцВќ┤в│И ВаЂВЮ┤ ВъѕВЮё Ж▓ЃВЮ┤вІц. ВъЄвфИВЮ┤вѓў В╣ўВЋёВЌљ ьћївЮ╝ЖиИЖ░ђ ВїЊВЌгВёю вЈївЇЕВЮ┤В▓ўвЪ╝ Жх│ВЮђ Ж▓ЃВЮё В╣ўВёЮВЮ┤вЮ╝Ж│а ьЋўвіћвЇ░ ВЮ┤Ж▓ЃВЮђ вІеВѕюьЋю В╣ФВєћВДѕвАювіћ ВаюЖ▒░Ж░ђ вљўВДђ ВЋівіћвІц. вѕѕВЌљ в│┤ВЮ┤віћ В╣ўВёЮвЈё ВъѕВДђвДї ВъЄвфИ ВєЇВЮў В╣ўВЋёв┐ївдгВЌљ Въѕвіћ В╣ўВёЮВЮђ в│┤ВЮ┤ВДђ ВЋівіћвІц. В╣ўВёЮВЮђ ВЮ╝ВбЁВЮў ВёИЖиа вЇЕВќ┤вдгвАювЈё в│╝ Вѕў ВъѕвіћвЇ░ В╣ўВёЮВЮ┤ вДјВЮ┤ ВїЊВЮ┤вЕ┤ ВъЄвфИВЮ┤ вХЊЖ│а ВЌ╝ВдЮВЮ┤ вѓўЖ│а ВЮ┤Ж▓ї Ж╣іВќ┤ВДђвЕ┤ ВаљВаљ ВЮ┤вЦ╝ в░ЏВ╣ўЖ│а Въѕвіћ ВБ╝ВюёВЮў в╝ѕЖ░ђ вЁ╣Ж▓ї вљювІц. Вџ░вдг вфИВЮў вІцвЦИ ьћ╝вХђвЊцВЮђ ВЃЂВ▓ўЖ░ђ вѓўвЕ┤ ВЅйЖ▓ї в│хЖхгЖ░ђ вљўВДђвДї ВъЄвф╗ВЮђ ВЅйЖ▓ї в│хЖхгЖ░ђ вљўВДђ ВЋівіћвІцвіћ ьі╣ВДЋВЮ┤ ВъѕвІц. вЁИВЮИвЊцВЮў В╣ўВЋёвЦ╝ в│┤вЕ┤ ВЋёВБ╝ ЖИИВќ┤ в│┤ВЮ┤ВДђвДї ЖиИЖ▒┤ В╣ўВЋёЖ░ђ ЖИИВќ┤ВДё Ж▓ї ВЋёвІѕвЮ╝ ВѓгВІц ВъЄвфИВЮ┤ вДѕвфеЖ░ђ вљю Ж▓йВџ░Ж░ђ вДјвІц. В╣ўВЋёвЦ╝ в░ЏВ│љВБ╝віћ ВъЄвфИВЮ┤ вХђВІцьЋўвІѕЖ╣ї вІ╣ВЌ░ьъѕ В╣ўВЋёЖ░ђ ВбІВЮё ВЮ╝ВЮ┤ ВЌєЖ│а вѓўВцЉВЌљ ВІгьЋўвЕ┤ В╣ўВЋёвЦ╝ вІц вйЉВЋёВЋ╝ ьЋўвіћ Ж▓йВџ░вЈё ВЃЮЖИ┤вІц. ВхюЖи╝ вЊцВќ┤ Ж▒┤Ж░ЋВЮё ВЃЮЖ░ЂьЋўВЌг ВаЋЖИ░ВаЂВю╝вАю ВіцВ╝ђВЮ╝вДЂВЮё ьЋўвіћ ВѓгвъївЊцВЮў ВѕФВъљЖ░ђ віўВќ┤вѓўЖ│а ВъѕвІц. ВіцВ╝ђВЮ╝вДЂ в╣ёВџЕВЮђ 5~7вДїВЏљ ВаЋвЈёВЮ┤ВДђвДї, ВѕўВѕа вЊ▒ ВЮ╝вХђ В╣ўвБївЦ╝ вфЕВаЂВю╝вАю ьЋўвіћ ВІюВѕаВЮё ВаюВЎИьЋўЖ│авіћ в│┤ьЌўВ▓ўвдгЖ░ђ вљўВДђ ВЋівіћвІц.

[ьњЇЖ▓й вЉў] ВъёвЦИвъђьіИ вЊ▒ Ж│аЖ░ђ ВІюВѕа ВдЮЖ░ђ

В╣ўЖ│╝ В╣ўвБївіћ В╣ўВЋёЖ▒┤Ж░ЋВЮё Вўѕв░ЕьЋўЖ▒░вѓў ВБ╝вАю ВўЂЖхгВ╣ўЖ░ђ ВєљВЃЂ, ВЃЂВІцвљю Ж▓йВџ░ ЖиИ ЖИ░віЦВЮё ьџїв│хВІюьѓцвіћвЇ░ ВБ╝вАю В┤ѕВаљВЮ┤ вДъВХ░ВаИ ВъѕвІц. В╣ўВЋёЖ░ђ ВА░ЖИѕ вХђВІЮвљю ВЃЂьЃюВЌљВёювіћ ьЮћьъѕ 'вЋїВџ░віћ' В╣ўвБївЦ╝ ьЋўЖ▓ї вљўвіћвЇ░ ВЮ┤ вЋї ВЋёвДљЖ░љВЮ┤вѓў ваѕВДёВЮё ВъгвБївАю ВЊ┤вІц. ВЋёвДљЖ░љВЮђ ВІИЖ│а ВЅйЖ▓ї вЋїВџИ Вѕў ВъѕвІцвіћ ВъЦВаљВЮ┤ ВъѕВДђвДї в»ИвЪЅВЮў ВѕўВЮђВЮ┤ вЊцВќ┤ВъѕЖ│а, Ж╣ївДї ВЃЅВЮ┤Вќ┤Вёю в│┤ЖИ░ВЌљвЈё ВбІВДђ ВЋіЖИ░ вЋївгИВЌљ ВџћВдўВЮђ ьЮ░ВЃЅ ьЋЕВё▒ВѕўВДђВЮИ ваѕВДёВЮё вДјВЮ┤ ВЊ┤вІц. ВЋёвДљЖ░љВЮђ в│┤ьЌўВ▓ўвдгЖ░ђ вљўЖИ░ вЋївгИВЌљ 5В▓юВЏљ, ваѕВДёВЮђ в│┤ьєх 3~7вДїВЏљ ВѓгВЮ┤Ж░ђ вЊавІц. ВХЕВ╣ўЖ░ђ ВІаЖ▓йЖ╣їВДђ ВЇЕВќ┤ вЊцВќ┤Ж░ђвЕ┤ ВІаЖ▓йВ╣ўвБївАю В╣ўВЋёВЮў ВІаЖ▓йВЮё вІц вйЉВЋёвѓ┤Ж│а ЖИѕвІѕвЦ╝ в░ЋВЋё вёБВќ┤ВЋ╝ ьЋўвіћвЇ░, ЖИѕвІѕвЦ╝ вёБЖИ░ ВюёьЋ┤Вёю В╣ўВЋёВЮў вДјВЮђ вХђвХёВЮё ВѓГВаюьЋ┤ ВцўВЋ╝ ьЋювІц.

ьЋюЖхГьўЋ Ж░ђВ╣ўьѕгВъљВаёвъхВю╝вАю в│И ВІаьЮЦ

РќХ ВЮ╝вЦўВаюьњѕьўЋ ЖИ░ВЌЁ : ВѕўВъЁьњѕЖ│╝ВЮў Ж▓йВЪЂВЌљВёю Вѓ┤ВЋёвѓеВЮђ В╣ўЖ│╝ВџЕьњѕ

РќХ BMьўЋ ЖИ░ВЌЁ : 40вЁёЖ░ё ВїЊВЋёВўе В╣ўЖ│╝ ВЮўВѓгвЊцЖ│╝ВЮў вёцьіИВЏїьЂг ьџеЖ│╝

РќХ ВъљВЌ░вЈЁВаљьўЋ ЖИ░ВЌЁ : ВБ╝ВџћВаюьњѕВЮИ ВюавІЏВ▓┤Вќ┤ ВІюВъЦВаљВюаВюе 70%, ВЃЂьњѕВІюВъЦВаљВюаВюе 60%

РќХ Ж│а ROEьўЋ ЖИ░ВЌЁ : 4вЁё ьЈЅЖиа ROE 14.5%

РќХ Ж│ав░░вІ╣вЦаьўЋ ЖИ░ВЌЁ : 4вЁё ВЌ░ВєЇ ВцЉЖ░ёв░░вІ╣ ВІцВІю, 6.5%ВѕўВцђВЮў в░░вІ╣ВѕўВЮхвЦа

РќХ ВъљВѓгВБ╝ вДцВъЁьўЋ ЖИ░ВЌЁ : В┤Юв░юьќЅВБ╝ВІЮВѕўВЮў 18.3% вДцВъЁ, ВєїЖ░Ђ

1. ЖЙИВцђьъѕ Вё▒ВъЦьЋўЖ│а Въѕвіћ ВІаьЮЦ

ВІаьЮЦВЮђ 1991вЁё ВЃЂВъЦ ВЮ┤ьЏё 12вЁёЖ░ё ьЋюьЋ┤вЈё в╣аВДђВДђ ВЋіЖ│а ВДђВєЇВаЂВю╝вАю вДцВХюВЮ┤ ВдЮЖ░ђьЋўвіћ вфеВіхВЮё в│┤ВЌгВБ╝ВЌѕвІц. ВЃЂВъЦ В▓ФьЋ┤ВЮИ 1991вЁё ВІаьЮЦВЮў вДцВХюВЋАВЮђ 163.7ВќхВЏљ, ВўЂВЌЁВЮ┤ВЮхВЮђ 14.9ВќхВЏљВЮ┤ВЌѕвІц. 2002вЁё вДцВХюВЋАВЮђ 1011.3ВќхВЏљ, ВўЂВЌЁВЮ┤ВЮхВЮђ 139.7ВќхВЏљВю╝вАю, ВІГВЌгвЁёвДїВЌљ вДцВХюВЮђ 7в░░, ВўЂВЌЁВЮ┤ВЮхВЮђ 9в░░Ж░ђ ВдЮЖ░ђьќѕвІц. ВЋёвг┤вдг вЈЁВаљВаЂВЮИ ВѓгВЌЁВЮё ьЋювІцЖ│а ьЋўвЇћвЮ╝вЈё ьЋюьЋ┤вЈё в╣аВДљВЌєВЮ┤ вДцВХюВЮ┤ ВдЮЖ░ђьЋўЖИ░въђ ВЅгВџ┤ ВЮ╝ВЮ┤ ВЋёвІѕвІц. вЇћЖхгвѓў ВДђвѓю 10вЁёЖ░ёВЮђ IMFВѓгьЃюВЎђ Ж░ЎВЮђ ЖхГЖ░ђ ВъљВ▓┤Ж░ђ ВюёьЌўВЌљ В▓ўьЋўвіћ ВЃЂьЎЕвЈё ВъѕВЌѕЖИ░ВЌљ ЖиИ ВЮўв»Ивіћ вЇћВџ▒ Ж░Ђв│ёьЋўвІцЖ│а ьЋа Вѕў ВъѕвІц. ВѓгВЌЁВЮў ВѕўВЮхВё▒ВЮё вѓўьЃђвѓ┤віћ вїђьЉюВаЂВЮИ ВДђьЉюВЮИ ВўЂВЌЁВЮ┤ВЮхвЦа вўљьЋю 12вЁё ьЈЅЖиа 11.73%вЦ╝ ЖИ░вАЮьЋўЖ│а ВъѕЖ│а, ВДёьЈГВЮ┤ Ж▒░ВЮў ВЌєвіћ ВЃЂьЃюВЮ┤вІц. ВІаьЮЦВЮ┤ Вќ┤вќц ьџїВѓгВЮ┤ЖИИвъў ВќЉьўИьЋю ВѕўВЮхВё▒ВЮё ВюаВДђьЋўвЕ┤Вёю ЖЙИВцђьЋю Вё▒ВъЦВЮё ВДђВєЇьЋа Вѕў ВъѕВЌѕВЮёЖ╣ї?

2. ВІаьЮЦВЮў вЈЁВаљваЦВЮђ ВѓгВЌЁвфевЇИВЌљВёю вѓўВўевІц

ВІаьЮЦВЮў ВѓгВЌЁВЮђ вЉљЖ░ђВДђвАю вѓўвЅювІц. В▓Фв▓ѕВДИвіћ Ваюьњѕ ВаюВА░ в░Ј ьїљвДцВЮ┤вІц. ВІаьЮЦВЮў ВБ╝ваЦВЃЂьњѕВЮђ ВюавІЏВ▓┤Вќ┤вЮ╝ вХѕвдгвіћ В╣ўЖ│╝ВДёвБївїђВЮ┤вІц. В╣ўЖ│╝ВДёвБївїђвіћ в│ЉВЏљ ЖиювфеВЌљ вћ░вЮ╝ вІцВєї ЖиИ ВѕФВъљЖ░ђ вІгвЮ╝ВДѕ Вѕў ВъѕВДђвДї, В╣ўЖ│╝вЮ╝вЕ┤ Вќ┤вћћвѓў Ж╝Г Жхгв╣ёьЋ┤ВЋ╝ьЋўвіћ ьњѕвфЕВЮ┤вІц. В╣ўЖ│╝віћ ьЎўВъљвЦ╝ ВДёвБївїђВЌљ ВЋЅьъѕЖ│а ВъЁВЋѕВЮё Вѓ┤ьј┤ в┤љВЋ╝ ВДёвБїЖ░ђ Ж░ђвіЦьЋўЖИ░ вЋївгИВЮ┤вІц. вІевЈЁВю╝вАю Ж░юВЏљьЋа вЋївіћ 2~4Ж░ю ВаЋвЈё, Ж│хвЈЎЖ░юВЏљВЮё ьЋа вЋївіћ 7~12Ж░ю ВаЋвЈёВЮў В╣ўЖ│╝ВДёвБївїђЖ░ђ ьЋёВџћьЋўвІц. ВІаьЮЦ ВЎИ В╣ўЖ│╝ВДёвБївїђ ьїљвДцвіћ ВѕўВъЁВаюьњѕВЮ┤вѓў ЖхГвѓ┤ВЌљВёю ВаюВъЉвљўвіћ ВцЉВєїЖИ░ВЌЁвЊцВЮў ВађЖ░ђьњѕвЊцВЮ┤ В░еВДђьЋўЖ│а ВъѕвІц.

ВІаьЮЦВЮђ В╣ўЖ│╝ВДёвБївїђВЌљ ьєавЪгВіцвЮ╝віћ вИївъювЊювЦ╝ вХЎВЌг ьїљвДцьЋўЖ│а ВъѕвіћвЇ░, ВЌ░Ж░ё 560ВќхВЏљвїђвАю ВХћВаЋвљўвіћ В╣ўЖ│╝ВДёвБївїђ ВІюВъЦВЌљВёю ВЋй 70%ВЮў ВІюВъЦВаљВюаВюеВЮё Ж░ќЖ│а ВъѕВќ┤ ВІцВДѕВаЂВю╝вАю ВІюВъЦВЮё вЈЁВаљьЋўЖ│а ВъѕвІц. вг╝вАа В╣ўЖ│╝ВДёвБївїђвіћ Ж│аЖ░ђВЮ┤Ж│а в╣ёЖхљВаЂ Вўцвъю ЖИ░Ж░ёвЈЎВЋѕ ВѓгВџЕьЋўвіћ вѓ┤ЖхгВъгВЮў Вё▒Ж▓ЕВЮ┤ Ж░ЋьЋўвІц. ьЋўВДђвДї ВъљвЈЎВ░еВЎђ вДѕВ░гЖ░ђВДђвАю Ж│аЖ░ЮВЌљ вћ░вЮ╝ вІцВєї В░еВЮ┤віћ ВъѕВДђвДї ВЮ╝ВаЋьЋю ЖхљВ▓┤ВБ╝ЖИ░Ж░ђ ВъѕЖ│а, вДцвЁё В╣ўЖ│╝ВЮўвїђВЃЮвЊцВЮ┤ ВАИВЌЁьЋа вЋївДѕвІц ВІаЖиюВѕўВџћЖ░ђ ВЃЮЖИ┤вІцвіћ ьі╣ВДЋВЮ┤ ВъѕвІц.

вЉљв▓ѕВДИвіћ В╣ўЖ│╝ВъгвБї в░Ј ЖИ░Жхг ВюаьєхВЮ┤вІц. ВІаьЮЦВЮў ВБ╝ваЦ ВаюьњѕВЮИ В╣ўЖ│╝ВДёвБївїђвіћ ВъљВ▓┤ ВаюВъЉьњѕВЮ┤ВДђвДї вѓўвеИВДђ В╣ўЖ│╝ ВъгвБї в░Ј ЖИ░Жхгвіћ вїђвХђвХё ВѕўВъЁВюаьєхВЮё ьЋўЖ▓ї вљювІц. В╣ўЖ│╝вїђьЋЎВЮ┤ вІцвЦИ ВЮўвїђВЎђ вќеВќ┤ВаИ Въѕвіћ ВЮ┤Вюавіћ В╣ўЖ│╝Ж░ђ ВЮўвїђВЮў ВєЇВё▒ ВЎИВЌљвЈё Ж│хвїђВаЂ ьі╣ВДЋвЈё Ж░ЋьЋўЖИ░ вЋївгИВЮ┤вІц. В╣ўЖ│╝ ЖИ░ВъљВъгВЎђ ВъгвБїВЮў ВбЁвЦўвіћ В┤Ю 6В▓юВЌг ВбЁ, ВёИвХђВаЂВю╝вАювіћ ВЋй 2вДїЖ░ђВДђВЌљ ВЮ┤вЦИвІц. ВаЋЖИ░ВаЂВю╝вАю вѓўВўцвіћ ВІаьЮЦВЮў В╣┤вІгвАюЖиИ вЉљЖ╗ўвДївЈё Ж▒░ВЮў 600ьјўВЮ┤ВДђвІц. В╣ўЖ│╝ ЖИ░ВъљВъгВЎђ ВъгвБївіћ В╣ўЖ│╝ВџЕ Ж▒░ВџИВЮё ьЈгьЋеьЋўВЌг ьЋђВЁІ, в│ИВЮё вюевіћ ВъгвБї, ВХЕВ╣ўвХђВюёвЦ╝ ВаюЖ▒░ьЋўЖ│а вЕћЖЙИвіћ ВЋёвДљЖ░љ, ваѕВДё(ьћївЮ╝ВіцьІ▒), ВаЉВ░ЕВ▓┤ вЊ▒ вДцВџ░ вІцВќЉьЋўвІц.

ВІаьЮЦВЮђ ВЃЂьњѕВю╝вАю ьїљвДцьЋўвіћ В╣ўЖ│╝ ВъгвБї в░Ј ЖИ░Жхг ВюаьєхВІюВъЦВЌљВёю ВЋй 60%ВЮў ВІюВъЦВаљВюаВюеВЮё Ж░ќЖ│а Въѕвіћ Ж▓ЃВю╝вАю ьЈЅЖ░ђв░ЏЖ│а ВъѕвІц. ВІаьЮЦВЮў ВЃЂьњѕ ьїљвДцвЪЅВЮђ 570Вќх ВѕўВцђВЮ┤вѓў Вџ░вдг вѓўвЮ╝ ВаёВ▓┤ ВІюВъЦВЮђ вїђвъх 1000ВќхВЏљВЌљ ВЋйЖ░ё вф╗ в»ИВ╣ўвіћ ЖиювфеВЮ┤вІц. вІеВѕюьъѕ ЖИѕВЋАвДїВю╝вАю вєЊЖ│а в│┤вЕ┤ ВІюВъЦВЮ┤ ьЂгвІцЖ│а ВЃЮЖ░Ђвља ВѕўвЈё ВъѕВДђвДї, ВѓгВІцВЮђ ВІюВъЦВЮ┤ вДцВџ░ ьўЉВєїьЋўвІц. В╣ўЖ│╝ЖИ░ВъљВъг ВІюВъЦВЮђ ВЏївѓЎ ЖиИ ьњѕвфЕВЮ┤ вІцВќЉьЋўВЌг Ж░Ђ ьњѕвфЕв│ёвАю вѓўвѕёВќ┤вєЊЖ│а в│┤вЕ┤ ВЌ░Ж░ё ВѕўВџћЖ░ђ ВІГВќхВЏљВЌљвЈё вф╗в»ИВ╣ўвіћ ьњѕвфЕВЮ┤ ВЃЂвІ╣ьъѕ вДјвІц. ьЋўВДђвДї В╣ўЖ│╝ВЮўВѓгЖ░ђ ЖИ░в│ИВаЂВю╝вАю ьЋёВџћвАю ьЋўвіћ ьњѕвфЕвЊцВЮ┤ вДјЖИ░ вЋївгИВЌљ В╣ўЖ│╝ЖИ░ВъљВъг ВюаьєхВЮё ьЋўвацвЕ┤ Вќ┤віљ ВаЋвЈё ВЃЂьњѕ ЖхгВЃЅВЮё Ж░ќВХћЖ│а ВъѕВќ┤ВЋ╝ ьЋювІц.

ВІаьЮЦВЮђ ВЮ┤вЪ░ ВИАвЕ┤ВЌљВёю ВЏћвЊ▒ьЋю Ж▓йВЪЂваЦВЮё Ж░ќЖ│а ВъѕвІц. вІцвЦИ ВюаьєхВЌЁВ▓┤ВЎђвіћ вІгвдг ВІаьЮЦВЮђ вІеВЮ╝ ьњѕвфЕВю╝вАю Ж░ђВъЦ вЇЕВ╣ўЖ░ђ ьЂ░ В╣ўЖ│╝ВДёвБївїђвЦ╝ Ж▒░ВЮў вЈЁВаљьЋўЖ│а ВъѕЖИ░ вЋївгИВЌљ В╣ўЖ│╝ЖИ░ВъљВъг ВюаьєхВЌљ вћ░вЦИ ВХћЖ░ђ в╣ёВџЕВЮ┤ в│ёвАю вЊцВќ┤Ж░ђВДђ ВЋівіћвІц. вўљьЋю ВІаьЮЦВЮђ ЖхГвѓ┤ В╣ўЖ│╝в│ЉВЏљ вїђвХђвХёЖ│╝ ВДЂЖ░ёВаЉВаЂВЮИ ьїљвДцвёцьіИВЏїьЂгвЦ╝ вД║Ж│а ВъѕЖИ░ вЋївгИВЌљ ЖиювфеВЮў Ж▓йВаювЦ╝ ВІцьўёьЋа Вѕў ВъѕвІцвіћ ВъЦВаљВЮ┤ ВъѕвІц. В╣ўЖ│╝ЖИ░ВъљВъгвЦ╝ ВѕўВъЁьЋа вЋї Ж│ёВЋйЖиювфеЖ░ђ ьЂ┤ВѕўвАЮ ьўЉВЃЂваЦВЮ┤ Ж░ЋьЋ┤Вёю вЇћ ВІИЖ▓ї ВѕўВъЁВЮё ьЋа Вѕў ВъѕЖ│а, ВюаьєхВІюВЌљвЈё ВЌгвЪгЖ░ђВДђ ьњѕвфЕВЮё в╣ёВ╣ўьЋўЖ│а ВъѕВю╝вЕ┤ ВцЉЖ░ёВюаьєхВЌЁВъљвѓў В╣ўЖ│╝в│ЉВЏљВЮё ВЃЂвїђьЋўЖИ░Ж░ђ ВџЕВЮ┤ьЋўвІц. ВЮ┤ВЎђ Ж░ЎВЮђ ВЮ┤ВюавАю ВІаьЮЦВЮђ В╣ўЖ│╝ЖИ░ВъљВъг ВюаьєхВІюВъЦВЌљВёювЈё ВюаВЮ╝ьЋю Ж░ЋВъљвАю Жх░вд╝ьЋўЖ│а ВъѕвІц.

ВІюВъЦЖиювфеЖ░ђ ВѕўВ▓юВќхВЏљвїђвЮ╝вЕ┤ ьЋюв▓ѕВ»ц вїђЖИ░ВЌЁвЊцВЮ┤ Жх░В╣еВЮё ьЮўваИВЮё в▓ЋвЈё ьЋўВДђвДї ВІаьЮЦВЮђ ВѕўВІГвЁёвЈЎВЋѕ вЈЁВаљВаЂВЮИ ВюёВ╣ўвЦ╝ В░еВДђьЋўЖ│а ВъѕвІц. ВЮ┤віћ ьЂгЖ▓ї ВІаьЮЦВЮ┤ ВїЊВЋёВўе ьїљвДцвёцьіИВЏїьЂгВЎђ ВІавб░вЈёВЎИВЌљвЈё ВбЁвЦўвДї ВѕўВ▓ю-ВѕўвДїЖ░ђВДђВЌљ ВЮ┤вЦ┤віћ вІцьњѕВбЁ ВєївЪЅ ВюаьєхВЮ┤ ьЋёВѕўВаЂВЮИ В╣ўЖ│╝ЖИ░ВъљВъг ВІюВъЦВЮў ьі╣Вё▒ВЌљвЈё ЖиИ ВЏљВЮИВЮ┤ ВъѕвІцЖ│а ьЋа Вѕў ВъѕвІц.

3. Ж░ЋваЦьЋю вёцьіИВЏїьЂгвЦ╝ в░ћьЃЋВю╝вАю ьЋю Вё▒ВъЦВёИ

В╣ўЖ│╝ВЌљВёювіћ ВІюЖ░ёВЮ┤ ВДђвѓаВѕўвАЮ Ж│аЖ░ђВЮў ВІюВѕаВЮ┤ віўВќ┤вѓўЖ│а ВъѕЖ│а, ВўѕВаёВЌљвіћ ВДёвБїВЮў ВўЂВЌГВЮ┤ ВЋёвІѕвЇў Вўѕв░ЕВ░еВЏљВЮў ВіцВ╝ђВЮ╝вДЂЖ│╝вЈё Ж░ЎВЮђ ВДёвБїВЮў ВѕўВџћЖ░ђ віўВќ┤вѓўЖ│а ВъѕвІц. вўљьЋю Ж│аЖ░ђВЮў В╣ўвБїВЮ╝ВѕўвАЮ в│┤ьЌўвБїВЮў ВаЂВџЕВЮё в░ЏВДђ ВЋіЖИ░ вЋївгИВЌљ ВЃЂвїђВаЂВю╝вАю В╣ўЖ│╝ВЮў ВѕўВЮхВё▒ВЮ┤ ВбІВЋёВДёвІцЖ│а ьЋа Вѕў ВъѕвІц. ВІцВаювАю В╣ўВЋё В╣ўвБїВЮў Ж▓йВџ░ 'ВЋёвДљЖ░љ 5В▓юВЏљ > ЖИѕвІѕ 35вДїВЏљ > вИївд┐ВДђ 50вДїВЏљ > ВъёьћївъђьіИ 300вДїВЏљ' вЊ▒ ВІюВѕаВаЋвЈёВЌљ вћ░вЮ╝ В╣ўвБїВЋАВЮ┤ ЖИ░ьЋўЖИЅВѕўВаЂВю╝вАю ВдЮЖ░ђьЋўЖ│а, вѓаВЮ┤ Ж░ѕВѕўвАЮ Ж│аЖ░ђВІюВѕаВЌљ вїђьЋю ВѕўВџћвіћ віўВќ┤вѓўЖ│а Въѕвіћ ВІцВаЋВЮ┤вІц. ВЮ┤віћ ВєївЊЮВѕўВцђВЮ┤ вєњВЋёВДђЖ│а ВёаВДёЖхГВЌљ Ж░ђЖ╣їВЏїВДѕВѕўвАЮ Ж▒┤Ж░ЋВЌљ вїђьЋю Ж┤ђВІгВЮ┤ вЇћ ьѓцВДђЖ│а ВЮўвБїв╣ёЖ░ђ В░еВДђьЋўвіћ в╣ёВцЉВЮ┤ вєњВЋёВДђвіћ Ж▓йьќЦЖ│╝ в░ђВаЉьЋю Ж┤ђваеВЮё вД║Ж│а ВъѕвІц.

ВІаьЮЦВЮў ЖЙИВцђьЋю Вё▒ВъЦВёИвіћ ВЮ┤ В╣ўЖ│╝ВІюВъЦВЮё вЈЁВаљьЋўЖ│а ВъѕвІцвіћ вЇ░Вёю вѓўВўевІц. ьў╣Въљвіћ ВЮ┤в»И ВІаьЮЦВЮў ВІюВъЦВаљВюаВюеВЮ┤ 60~70%ВЌљ ВЮ┤вЦ┤віћвЇ░ ВХћЖ░ђВаЂВЮИ Вё▒ВъЦВЮ┤ Ж░ђвіЦьЋўЖ▓авіљвЃљЖ│а ВЮ┤ВЋ╝ЖИ░ьЋювІц. ьЋўВДђвДї ВЮ┤віћ В╣ўЖ│╝ВЌЁЖ│ёвЦ╝ Въў вфевЦ┤віћвЇ░Вёю в╣ёвА»вљю ВўцьЋ┤вАю ьїљвІевљювІц. вїђВ▓┤ВаЂВю╝вАю в│┤ВѕўВаЂВЮИ Вё▒ьќЦВЮё Ж░ќЖ│а Въѕвіћ ВЮўВѓгвЊцВЮђ Ж░ђЖ▓Ев│ђвЈЎВЌљ в»╝Ж░љьЋўЖ▓ї в░ўВЮЉьЋўвЕ┤Вёю Ж▒░въўВ▓ўвЦ╝ в░ћЖЙИвіћ Ж▓йВџ░Ж░ђ вДјВДђ ВЋівІц. ьі╣в│ёьЋю вгИВаюЖ░ђ ВЌєвІцвЕ┤ ЖИ░ВА┤ Ж▒░въўВ▓ўвЦ╝ ВІавб░ьЋўЖ│а Ж│ёВєЇ Ж▒░въўЖ┤ђЖ│ёвЦ╝ ВюаВДђьЋўЖ│ц ьЋювІц. ВІаьЮЦВЮђ 40ВЌгвЁёЖ░ё В╣ўЖ│╝ ВЌЁЖ│ёВЌљВёю В╣ўЖ│╝ ЖИ░ВъљВъгвЦ╝ вѓЕьњѕьЋ┤ВЎћЖИ░ вЋївгИВЌљ РђўВХЕвХёьъѕ в»┐ВЮёвДїьЋюРђЎ ВЌЁВ▓┤вАю ВєљЖ╝йьъївІц. ВаЋЖИ░ВаЂВю╝вАю вїђЖиювфе ВёИв»ИвѓўвЦ╝ Ж░юВхюьЋўЖ│а, В╣ўЖ│╝ ВЮўвїђВЃЮвЊцЖ│╝ ВДЂВаЉВаЂВЮИ ЖхљвХёВЮё вѓўвѕї Вѕў Въѕвіћ ьџїВѓгвіћ ЖхГвѓ┤ВЌљ ВІаьЮЦ ВЎИВЌљвіћ ВЌєвІц. вўљьЋю ВІаьЮЦВЮђ ЖхГвѓ┤ВЌљ 30ВЌгЖ░юВЮў Вѓгвг┤ВєїВЎђ, 200ВЌгЖ░юВЮў ьі╣ВЋйВаљ, В▓евІеВІюВёцВЮё Ж░ђВДё вїђЖиювфе вг╝вЦўВё╝ьё░вЦ╝ в│┤ВюаьЋўЖ│а ВъѕвІц. В╣ўЖ│╝ВЮўВѓгВъЁВъЦВЌљВёювіћ ВЋаьћёьё░ Вёюв╣ёВіцвѓў ьЋёВџћвАю ьЋўвіћ В╣ўЖ│╝ ЖИ░ВъљВъгвЦ╝ ВаЂЖИ░ВЌљ вѓЕьњѕв░ЏЖИ░ ВюёьЋ┤Вёювіћ ВІаьЮЦЖ│╝ Ж▒░въўвЦ╝ ВДђВєЇьЋўвіћ Ж▓ЃВЮ┤ ВюавдгьЋўвІц.

ЖиИвдгЖ│а В╣ўЖ│╝ВДёвБї ВъљВ▓┤Ж░ђ ВЃЮьЎюьЋёВѕўьњѕВЮў Вё▒Ж▓Ев│┤вІцвіћ ВёаьЃЮВаЂВЮИ Вёюв╣ёВіцВъгВЮў Вё▒Ж▓ЕВЮ┤ Ж░ЋьЋўЖИ░ вЋївгИВЌљ ЖиИвдг Ж░ђЖ▓ЕВађьЋГЖ░љВЮ┤ ьЂгВДђ ВЋівІцвіћ ьі╣ВДЋВЮ┤ ВъѕвІц. ВІаьЮЦВЮђ Ж░ђЖ▓ЕЖ▓░ВаЋваЦ ВИАвЕ┤ВЌљВёювЈё ВюавдгьЋю ВИАвЕ┤ВЌљ ВъѕЖ│а, ВЮ┤віћ вДцвЁё ВўЂВЌЁВЮ┤ВЮхвЦаВЮ┤ ЖЙИВцђьъѕ 10%вїђвЦ╝ ВюаВДђьЋўвіћвЇ░ВёювЈё ВдЮвфЁВЮ┤ вљўвіћ ВѓгВІцВЮ┤вІц. Ж░ЋваЦьЋю вёцьіИВЏїьЂгВЎђ ЖиювфеВЮў Ж▓йВаювЦ╝ в░ћьЃЋВю╝вАю ВІаьЮЦВЮђ ВДђЖИѕЖ╣їВДђ Вѓ░ВЌЁьЈЅЖиаЖ│╝ вг╝Ж░ђВЃЂВі╣вЦаВЮё вЏ░Вќ┤вёўвіћ Ж│аВё▒ВъЦВЮё ьЋ┤Вўг Вѕў ВъѕВЌѕвІц. ЖиИвдгЖ│а ВІюЖ░ёВЮ┤ ВДђвѓаВѕўвАЮ ВЮ┤ вёцьіИВЏїьЂг ьџеЖ│╝віћ Ж░ЋваЦьЋ┤ВДђЖ│а ВъѕвІц.

4. ВЮ╝Ж┤ђВё▒ ВъѕЖ│а ьўёвфЁьЋю ВБ╝ВБ╝ВаЋВ▒Ё

1) ВъљВѓгВБ╝ вДцВъЁ ВєїЖ░Ђ

ВІаьЮЦВЮђ ВўгьЋ┤ 4ВЏћ 10ВЮ╝ВъљвАю ЖИ░ВА┤ВЌљ в│┤ВюаьЋўЖ│а ВъѕвЇў ВъљВѓгВБ╝ 146вДїВБ╝вЦ╝ ВЮ┤ВЮхВєїЖ░ЂьќѕвІц. ьЈЅЖиа вДцВъЁЖ░ђ 2260ВЏљ ЖИ░ВцђВю╝вАю 33ВќхВЏљВЮ┤ вёўвіћ ВъљВѓгВБ╝вЦ╝ ВєїЖ░ЂьЋю Ж▓ЃВЮ┤вІц. ВЮ┤Вќ┤ 7ВЏћ 14ВЮ╝ вѓўвеИВДђ ВъљВѓгВБ╝ 80вДїВБ╝ВЌљ ВХћЖ░ђвАю 20вДїВБ╝вЦ╝ вДцВъЁьЋ┤Вёю ВєїЖ░ЂьЋўЖ▓авІцвіћ Ж│ёьџЇВЮё в░юьЉюьќѕЖ│а, 8ВЏћ 4ВЮ╝ ьЈЅЖиа вДцВъЁ вІеЖ░ђ 2730ВЏљВЌљ ВХћЖ░ђ ВъљВѓгВБ╝ вДцВъЁВЮё ВЎёвБїьќѕвІц. ВІаьЮЦВЮ┤ ВъљВѓгВБ╝ вДцВъЁВЌљ ВЊ┤ ьўёЖИѕВЮђ В┤Ю 57Вќх 5В▓ювДїВЏљ ВѕўВцђВЮ┤Ж│а, ВЮ┤ ВцЉ вїђвХђвХёВЮў ВБ╝ВІЮВЮ┤ ВєїЖ░ЂвљўВЌѕвІц. ВІаьЮЦВЮђ ВъљВѓгВБ╝ вДцВъЁ, ВєїЖ░Ђ Ж│╝ВаЋВЮё ьєхьЋ┤ 1346.6вДїВБ╝ВЮў ВБ╝ВІЮВЮё 1100вДїВБ╝ ВѕўВцђВю╝вАю ВцёВўђвІц. вХѕЖ│╝ 4Ж░юВЏћвДїВЌљ ВаёВ▓┤ВБ╝ВІЮВЮў 18.3%вЦ╝ ВєїЖ░ЂьЋю Ж▓ЃВЮ┤вІц.

ВъљВѓгВБ╝ ВєїЖ░ЂВЮђ ВЅгВџ┤ Ж▓░ВаЋВЮ┤ ВЋёвІѕвІц. Ж▓йВўЂВъљвЮ╝вЕ┤ вѕёЖхгвѓў ВъљВѓгВБ╝вЦ╝ вДцВъЁьЋ┤Вёю ВБ╝Ж░ђЖ░ђ ВўцвЦ┤вЕ┤ вІцВІю ВІюВъЦВЌљ ьїћЖ│а ВІХВЮђ ВџЋВІгВЮ┤ вЊювіћ Ж▓ї ВѓгВІцВЮ┤вІц. ВъљВѓгВБ╝вЦ╝ вДцВъЁьЋ┤Вёю ВБ╝Ж░ђвЦ╝ вХђВќЉьќѕвІцвіћ ВЃЮВЃЅвЈё вѓ╝ Вѕў ВъѕЖ│а, ВѓгВІц ВъљВѓгВБ╝віћ ВќИВаювЊаВДђ ВІюВъЦВЌљВёю ВюаьєхВЮ┤ Ж░ђвіЦьЋўЖИ░ вЋївгИВЌљ ьўёЖИѕВЮ┤вѓў вДѕВ░гЖ░ђВДђВЮ┤вІц. вЇћЖхгвѓў Въгвг┤ЖхгВА░Ж░ђ ЖиИвдг ьі╝ВІцьЋўВДђ вф╗ьЋю ьџїВѓгвЮ╝вЕ┤ ВъљВѓгВБ╝ вДцЖ░ЂВЮё ьєхьЋ┤ ьўёЖИѕВюавЈЎВё▒ВЮё ьЎЋв│┤ьЋўЖ│а ВІХВЮђ Вюаьў╣ВЌљ в╣аВДђЖИ░ ВЅйвІц.

ьЋўВДђвДї ВІаьЮЦВЮђ ЖИ░ВА┤ВЌљ в│┤ВюаьЋўЖ│а ВъѕвЇў ВъљВѓгВБ╝ ВєїЖ░ЂВЮё Ж▓░ВаЋьќѕВЮё в┐љвДї ВЋёвІѕвЮ╝, ВХћЖ░ђвАю ВъљВѓгВБ╝вЦ╝ вДцВъЁьЋ┤Вёю ВєїЖ░ЂьЋўвіћ Ж▓░ВаЋЖ╣їВДђ вѓ┤ваИвІц. ВъљВѓгВБ╝вЦ╝ ВєїЖ░ЂьЋю в░░Ж▓йВЮђ ьЂгЖ▓ї вёцЖ░ђВДђвАю вѓўвѕав│╝ Вѕў ВъѕвІц. В▓Фв▓ѕВДИвіћ ьўёЖИѕьЮљвдёВЌљ вїђьЋю ВъљВІаЖ░љВЮ┤вІц. ВІаьЮЦВЮђ вДцвЁё ВўЂВЌЁВю╝вАю 100ВќхВЏљ ВЮ┤ВЃЂВЮў ьўёЖИѕьЮљвдёВЮё ьЎЋв│┤ьЋўЖ│а ВъѕвІц. вЈЁВаљВаЂВЮИ ВѓгВЌЁВЮ┤Ж│а, ЖЙИВцђьЋю ьўёЖИѕВЮ┤ вЊцВќ┤ВўцЖИ░ВЌљ ВъљВѓгВБ╝вЦ╝ Ж│╝Ж░љьъѕ ВєїЖ░ЂьЋа Вѕў ВъѕВЌѕвІц.

вЉљв▓ѕВДИвіћ Ж│хВІювЦ╝ ьєхьЋ┤ в░Юьъї вїђвАю ВБ╝вІ╣ ВѕюВъљВѓ░ ВдЮЖ░ђЖ░ђ вфЕВаЂВЮ┤вІц. ВъЉвЁёвДљ ЖИ░ВцђВю╝вАю Ж│хВІювљю ВБ╝вІ╣ ВѕюВъљВѓ░ВЮђ 3436ВЏљ, ьЋўВДђвДї ВєїЖ░Ђвљю ВъљВѓгВБ╝вЦ╝ в░ўВўЂьЋўвЕ┤ 4150ВЏљ ВѕўВцђЖ╣їВДђ ВБ╝вІ╣ ВѕюВъљВѓ░ВЮ┤ ВдЮЖ░ђьЋювІц. ВІаьЮЦВЮђ ВѕюВъљВѓ░Ж░ђВ╣ўв│┤вІц вѓ«ВЮђ Ж░ђЖ▓ЕВЌљ ВъљВѓгВБ╝вЦ╝ вДцВъЁьЋ┤Вёю ВєїЖ░ЂьќѕЖИ░ вЋївгИВЌљ ВъЉВЮђ в╣ёВџЕВю╝вАю ВБ╝вІ╣ ВѕюВъљВѓ░ВЮё вєњВЮ┤віћ Ж▓░Ж│╝вЦ╝ Ж░ђВаИВўе Ж▓ЃВЮ┤вІц.

ВёИв▓ѕВДИвіћ ВБ╝вІ╣ВѕюВЮ┤ВЮхВЮў ВдЮЖ░ђВЎђ ROEВЮў ВдЮЖ░ђьџеЖ│╝. ВІаьЮЦВЮў ВъЉвЁё ВѕюВЮ┤ВЮхВЮђ 73.3ВќхВЏљВю╝вАю ВєїЖ░ЂВаё ВБ╝ВІЮВѕўвЦ╝ ЖИ░ВцђВю╝вАю ВБ╝вІ╣ ВѕюВЮ┤ВЮхВЮё Ж│ёВѓ░ьЋўвЕ┤ 544ВЏљВЮ┤ вѓўВўцВДђвДї, ВєїЖ░Ђ ВЮ┤ьЏёВЌљвіћ 667ВЏљВЮ┤ вѓўВўевІц. вўљьЋю Въљв│ИВ┤ЮЖ│ёвЈё ВцёВќ┤вЊцЖИ░ вЋївгИВЌљ Въљв│ИВЮё Вќ╝вДѕвѓў ьџеВюеВаЂВю╝вАю ьЎюВџЕьќѕвіћЖ░ђвЦ╝ вѓўьЃђвѓ┤віћ ВДђьЉюВЮИ ROEвЈё ьџЇЖИ░ВаЂВю╝вАю Ж░юВёаВЮ┤ вљювІц.

вёцв▓ѕВДИвіћ ВБ╝ВІЮВѕўвЦ╝ ВцёВъёВю╝вАюВЇе Ж▒░въўвЪЅ вХђВА▒ВЌљ вћ░вЦИ ьѕгВъљВюаВЮўВбЁвфЕ ВДђВаЋ в░Ј Ж┤ђвдгВбЁвфЕВДђВаЋВЌљВёю в▓ЌВќ┤вѓўЖ▓авІцвіћ ВЌГв░юВЃЂВаЂВЮИ ВБ╝ВБ╝ВаЋВ▒ЁВЮ┤вІц. Ж▒░въўВєїВЌљвіћ Ж▒░въўвЪЅВЮ┤ вХђВА▒ьЋўвЕ┤ ьѕгВъљВюаВЮўВбЁвфЕВЮ┤вѓў Ж┤ђвдгВбЁвфЕВЌљ ВДђВаЋВЮ┤ вљўвіћ ЖиюВаЋВЮ┤ ВъѕвІц. ВЮ┤ ЖиюВаЋВЮё ВДђьѓцЖИ░ ВюёьЋ┤ Ж▒░въўвЪЅВЮ┤ вХђВА▒ьЋю ЖИ░ВЌЁвЊцВЮђ ВЋАвЕ┤вХёьЋаВЮ┤вѓў вѓ┤вХђВъљЖ░ёВЮў ВъљВаёЖ▒░въўвЦ╝ ьєхьЋ┤ Ж▒░въўвЪЅ вХђВА▒ВЮё ьЋ┤ВєїьЋўЖ│аВъљ ьЋювІц. ВІаьЮЦВЮђ Вўцьъѕвац ЖИ░в│┤ВюаВцЉВЮИ ВъљВѓгВБ╝вЦ╝ ВєїЖ░ЂьЋўВЌг в░юьќЅВБ╝ВІЮВѕўвЦ╝ ВцёВъёВю╝вАюВЇе Ж▒░въўвЪЅ вХђВА▒ВІюв╣ёВЌљВёю в▓ЌВќ┤вѓўЖ▓авІцвіћ в░юВЃЂВЮў ВаёьЎўВЮё ьЋю ВЁѕВЮ┤вІц.

2) ВцЉЖ░ёв░░вІ╣

ВІаьЮЦВЮђ 4вЁёВДИ ВцЉЖ░ёв░░вІ╣ВЮё ВІцВІюьЋ┤ВўцЖ│а ВъѕвІц. ВцЉЖ░ёв░░вІ╣ВЮ┤ В▓ўВЮї вЈёВъЁвљю 2000вЁёвХђьё░ ВцЉЖ░ёв░░вІ╣ВЮё ВІцВІюьЋ┤Вўе ВІаьЮЦВЮђ 2000вЁё 75ВЏљ, 2001вЁё 80ВЏљ, 2002вЁё 85ВЏљ, 2003вЁё 95ВЏљ вЊ▒ вДцвЁё ВцЉЖ░ёв░░вІ╣ЖИѕВЮё віўвацВЎћвІц. ВІаьЮЦВЮў в░░вІ╣ЖИѕВЮђ вДцвЁё ВаёВ▓┤ в░░вІ╣ЖИѕВЮў 50% ВѕўВцђВю╝вАю, вІцвЦИ ЖИ░ВЌЁвЊцВЮў ВцЉЖ░ёв░░вІ╣Ж│╝віћ вІгвдг в░░вІ╣ВѕўВЮхвЦавДївЈё 3~4%ВЌљ ВЮ┤вЦ┤віћ ВІцВДѕВаЂВЮИ в░░вІ╣ьџеЖ│╝вЦ╝ вѓИвІц. ЖЙИВцђьЋю ВцЉЖ░ёв░░вІ╣ЖИѕВЮў ВЮИВЃЂВЮђ ВБ╝ВБ╝вЊцВЮ┤ ВІаьЮЦВЌљ ВЋѕВаЋВаЂВю╝вАю ьѕгВъљьЋа Вѕў Въѕвіћ Жи╝Ж▒░Ж░ђ вљювІц.

5. ВађьЈЅЖ░ђВЮў ВЮ┤Вюавіћ вг┤ВЌЄВЮ╝Ж╣ї?

ВЮ┤ВЎђ Ж░ЎВЮђ ВЌгвЪгЖ░ђВДђ ВъЦВаљВЌљвЈё вХѕЖхгьЋўЖ│а ВІаьЮЦВЮў ВБ╝ВІЮВЮђ ВЌгВаёВЌљ RER 3~4вїђвЦ╝ ЖИ░вАЮьЋўЖ│а ВъѕвІц. ВІцВаЂВЮ┤ ВбІЖ│а, вЈЁВаљВаЂВЮ┤Ж│а, ВБ╝ВБ╝ВаЋВ▒ЁВЮ┤ ВбІВЮђ ьџїВѓгвЮ╝вЕ┤ ВБ╝ВІЮВІюВъЦВЌљВёю ЖиИВЌљ Ж▒ИвДъвіћ ьЈЅЖ░ђвЦ╝ в░ЏВЮёвДївЈё ьЋўВДђвДї ьўёВІцВЮђ ЖиИваЄВДђ вф╗ьЋўвІц. ЖиИ ВЮ┤ВюаЖ░ђ вг┤ВЌЄВЮ╝Ж╣ї?

1) ьѕгВъљВюаЖ░ђВдЮЖХї вДцЖ░ЂВЮ┤ВЮхВю╝вАю ВЮИьЋю ВЮ┤ВЮхВЮў ВЎюЖ│А

ВІаьЮЦВЮў ВєљВЮхЖ│ёВѓ░ВёювЦ╝ в│┤вЕ┤ ьі╣ВЮ┤ьЋю ВѓгьЋГВЮё в░юЖ▓гьЋа Вѕў ВъѕвІц. 1999вЁё, 2000вЁё, 2001вЁёВЌљ Ж▒ИВ│љ вїђЖиювфе ьѕгВъљВюаЖ░ђВдЮЖХї В▓ўвХёВЮ┤ВЮхВЮ┤ ВъАьўђВъѕвіћ Ж▓ЃВЮ┤вІц. 1999вЁё 16.6ВќхВЏљ, 2000вЁё 29.7ВќхВЏљ, 2001вЁё 40.2ВќхВЏљ вЊ▒ВЮ┤ ВъѕвІц. ВІаьЮЦВЮ┤ в│┤ВюаьЋўЖ│а ВъѕВЌѕвЇў ВбЁвфЕвЊц ВцЉВЌљВёю ьЂ░ ВЮ┤ВЮхВЮё вѓИ Ж▓ЃВЮђ ьЋюВєћPCSВБ╝ВІЮЖ│╝ ьЋўвѓўвАю ьєхВІаВЮ┤ВЌѕвІц. ВЮ┤ ВбЁвфЕвЊцВЮё вІцьќЅьъѕвЈё Ж│аВаљВЌљВёю ьїљ вЇЋвХёВЌљ ВІаьЮЦВЮђ ьЋюьЋ┤ ЖИ░ВЌЁ ВаёВ▓┤ВЮў Ж▓йВЃЂВЮ┤ВЮхВЮё вёўВќ┤Вёювіћ ьѕгВъљВюаЖ░ђВдЮЖХї В▓ўвХёВЮ┤ВЮхВЮё Вўгвд┤ Вѕў ВъѕВЌѕвІц. ьЋўВДђвДї 2002вЁёвЈёВЌљвіћ ВўЂВЌЁВЮ┤ВЮхВЮ┤ вїђьЈГВаЂВю╝вАю ВдЮЖ░ђьќѕВЮїВЌљвЈё вХѕЖхгьЋўЖ│а ВаёвЁёвЈёВЌљ в░юВЃЮьќѕвЇў ьѕгВъљВюаЖ░ђВдЮЖХї В▓ўвХёВЮ┤ВЮхВЮ┤ в░юВЃЮьЋўВДђ ВЋіВЮїВю╝вАюВЇе Вўцьъѕвац Ж▓йВЃЂВЮ┤ВЮхВЮђ Ж░љВєїьЋўвіћ Ж▓░Ж│╝Ж░ђ вѓўВЎћвІц. ВъЦВѓгвЦ╝ ВъўьќѕВЮїВЌљвЈё вХѕЖхгьЋўЖ│а ВаёвЁёвЈёВЮў в╣ёЖ▓йВЃЂВаЂВЮИ ВЮ┤ВЮх вЋївгИВЌљ ЖиИ ВІцВаЂВЮё ВаювїђвАю ВЮИВаЋв░ЏВДђ вф╗ьЋўвіћвЇ░ вїђьЋ┤ ВёюВџ┤ьЋ┤ьЋа Вѕў ВъѕВЮё Ж▓ЃВЮ┤вІц.

2) ВъљьџїВѓгВЮИ ВІаьЮЦВ║љьћ╝ьЃѕ ВаЂВъљВЎђ ьЋўвѓўвАю ьєхВІа ВъћВЌгВДђвХё вгИВаю

ВІаьЮЦВЮў ВюаВЮ╝ьЋю ВъљьџїВѓгВЮИ ВІаьЮЦВ║љьћ╝ьЃѕВЮђ ВъЉвЁёВЌљ 6Вќх 7В▓ювДїВЏљВЮў ВаЂВъљвЦ╝ вЃѕвІц. ВІаьЮЦВ║љьћ╝ьЃѕВЮђ ВІаьЮЦВЮ┤ 38.7ВќхВЏљВЮё ВХюВъљьЋ┤Вёю ВДђвХё 77.3%вЦ╝ в│┤ВюаьЋўЖ│а Въѕвіћ ьџїВѓгВЮ┤вІц. ВІаьЮЦВ║љьћ╝ьЃѕВЮђ В╣ўЖ│╝ВЮўВѓгвЊцВЮё ВцЉВІгВю╝вАю вїђВХюВЮё ьЋ┤ВБ╝віћ ВЌгВІаВЌЁвг┤вЦ╝ ВБ╝ВџћВѓгВЌЁвфевЇИвАю ьЋўЖ│а ВъѕвІц. вЈЎВѓгВЮў вДцВХюВЮђ 2000вЁё 30ВќхВЌљВёю 2001вЁё 18ВќхВЏљ, 2002вЁё 10ВќхВЏљВю╝вАю ЖИЅЖ▓ЕьЋўЖ▓ї ВцёЖ│а ВъѕвІц. ВЮ┤віћ IMFВЮ┤ьЏё ВЮђьќЅ вгИьё▒ВЮ┤ вѓ«ВЋёВДђЖ│а ВЃЂвїђВаЂВю╝вАю ВІаВџЕвЈёЖ░ђ вєњВЮђ ВЮўВѓгВЮў Ж▓йВџ░ Жх│ВЮ┤ Ваю 2ЖИѕВюхЖХїВЮё В░ЙВДђ ВЋіВЋёвЈё вљўвіћ ЖИѕВюхьЎўЖ▓йВЮў в│ђьЎћВЎђ Ж┤ђваеВЮ┤ ВъѕвІц. вг╝вАа ВІаьЮЦВ║љьћ╝ьЃѕВЮђ ВЋёВДЂвЈё ВЮ┤ВЮхВъЅВЌгЖИѕВЮ┤ 16ВќхВЏљВЮ┤вѓў ВїЊВЌгВъѕвіћ Въгвг┤ЖхгВА░ Вџ░вЪЅ ЖИ░ВЌЁВЮ┤вІц. ьЋўВДђвДї ВъљьџїВѓгВЮў ЖИЅЖ▓ЕьЋю вДцВХюЖ░љВєїВЎђ 5ВќхВЏљВЮ┤ вёўвіћ ВДђвХёв▓Ћ ьЈЅЖ░ђВєљВІцВЮђ вІцВєї Вџ░вацВіцвЪйвІц.

ВІаьЮЦВЮ┤ ьўёВъг в│┤ВюаьЋўЖ│а Въѕвіћ ьЋўвѓўвАю ьєхВІа ВБ╝ВІЮВЮђ 8ВЏћ 4ВЮ╝ ЖИ░ВцђВю╝вАю ВЋй 21.6ВќхВЏљ(2870ВЏљ, 0.27%)ВЮ┤вІц. ВБ╝ВІЮ ВиевЊЮВЏљЖ░ђвіћ 51.2ВќхВЏљ(ВБ╝вІ╣ 6794ВЏљ)Вю╝вАю ВЋй 30ВќхВЏљВЮў ьЈЅЖ░ђВєљВІцВЮё в│┤Ж│а Въѕвіћ ВЁѕВЮ┤вІц. ьўёВъг Въгвг┤ВаюьЉюВЌљвіћ Въљв│ИВА░ВаЋВю╝вАю ВъАьўђВъѕВДђвДї ьўёВъг Ж░ђЖ▓ЕВю╝вАю вЈЎВБ╝ВІЮВЮё вДцЖ░ЂьЋа Ж▓йВџ░ ьѕгВъљВюаЖ░ђВдЮЖХї вДцЖ░ЂВєљВІцвАю ьўёВІцьЎћвља ВЌ╝вацЖ░ђ ВъѕвІц. вг╝вАа ьЋўвѓўвАю ВІаВЮў ВБ╝Ж░ђЖ░ђ ВўгвЮ╝ВБ╝вЕ┤ Въљв│ИВ┤ЮЖ│ёвЈё ВўгвЮ╝Ж░ђЖ│а, ВєљВІцьЈГвЈё ВцёВќ┤вЊцЖ▓аВДђвДї ьєхВІаВЌЁЖ│ёВЮў ьўёВІцвАю в│╝ вЋї вІеЖИ░Ж░ёВЮў ВБ╝Ж░ђ ьџїв│хВЮђ ВџћВЏљьЋ┤ в│┤ВЮИвІц.

Ж╣ђв»╝ЖхГ neominde@itooza.com

ВхюЖи╝ В╣ўЖ│╝ВЮў ьњЇЖ▓й

[ьњЇЖ▓й ьЋўвѓў] Вќ┤вд░ВЮ┤ В╣ўЖ│╝ Вё▒ВЌЁВцЉ

Вќ┤вд░ВЮ┤вЊцВЮ┤ вг┤ВёюВЏїьЋўЖ│а Ж░ђВъЦ Ж░ђЖИ░ ВІФВќ┤ьЋўвіћ Ж││ ВцЉВЮў ьЋўвѓўЖ░ђ В╣ўЖ│╝вІц. Ж▓ЂВЮё ВДЉВќ┤ве╣ВЮђ ВЋёВЮ┤вЊцВЮ┤ ВєївдгВДђвЦ┤Ж│а, ВџИЖ│а, вЈёвДЮЖ░ђвіћ в░ћвъїВЌљ вХђвфевЊцВЮђ В╣ўЖ│╝ВЌљВёю Ж│цьў╣ВЮё В╣ўвЦ┤ЖИ░ ВЮ╝ВЉцвІц. вЋївАа в░юв▓ёвЉЦВ╣ўвіћ ВЋёВЮ┤вЦ╝ вгХВќ┤вєЊЖ│а В╣ўвБїьЋўЖИ░вЈё ьЋўВДђвДї Вўцьъѕвац ВЋёВЮ┤ВЌљЖ▓ї ВІгьЋю Ж│хьЈгЖ░љвДї ВБ╝Вќ┤ В▓ГВєївЁёВЮ┤ вљўВќ┤ВёювЈё В╣ўЖ│╝вЦ╝ вЉљвацВЏїьЋўЖ▓ї вДївЊавІц. ЖиИваЄвІцЖ│а ьЋ┤Вёю В░еВЮ╝ьћ╝ВЮ╝ В╣ўвБївЦ╝ в»ИвБевІц в│┤вЕ┤ В╣ўВЋёВєљВЃЂВЮ┤ в╣авЦ┤Ж▓ї ВДёьќЅвЈ╝ ВюаВ╣ўЖ░ђ в╣аВДђЖ│а вѓю ьЏёВЌљ вѓўвіћ ВўЂЖхгВ╣ўвЈё ВаювїђвАю ВъљвдгВъАВДђ вф╗ьЋўЖ▓ї вљювІц.

ВЮ┤вЪ░ Вќ┤вд░ВЮ┤вЊцВЮё ВюёьЋ┤ Вќ┤вд░ВЮ┤ ВХЕВ╣ўВ╣ўвБївЦ╝ ВаёвгИВю╝вАю ьЋўвіћ ВєїВЋёВ╣ўЖ│╝Ж░ђ ВЮИЖИ░вІц. В╣ўЖ│╝ВЌљ в»И‸вЪ╝ьІђ, ВъљвЈЎВ░е, вЈЎьЎћВ▒Ё вЊ▒Вю╝вАю вєђВЮ┤в░ЕВЮё ЖЙИвЕ░вєЊВЮђ Вќ┤вд░ВЮ┤В╣ўЖ│╝Ж░ђ ВёюВџИВЌљвДївЈё 30ВЌг Ж││ВЮ┤ ВъѕвІц. Вќ┤вд░ВЮ┤В╣ўЖ│╝ВЌљВёювіћ В╣ўЖ│╝ В╣ўвБїВЌљ вїђьЋ┤ ВІгьЋю Ж│хьЈгЖ░љВЮё Ж░ќЖ│а Въѕвіћ 0Рѕ╝5ВёИВЮў ВЋёВЮ┤вЊцВЮ┤ ВБ╝Вџћ Ж│аЖ░ЮВЮ┤вІц. ВѕўвЕ┤ВаюВЎђ ВЋёВѓ░ьЎћВДѕВєївЦ╝ ВЮ┤ВџЕьЋ┤ Ж▒░ВЮў ВъаВЮ┤вЊа ВЃЂьЃюВЌљВёю ВДёвБїьЋўвіћ в░Ев▓Ћ вЊ▒ ВЋёВЮ┤вЊцВЮ┤ Ж│хьЈгЖ░љВЮё Ж▒░ВЮў Ж░ќВДђ ВЋіЖ│а ьјИВЋѕьЋўЖ▓ї В╣ўвБївЦ╝ в░ЏВЮё Вѕў Въѕвіћ Ж▓ЃВЮ┤ вфЕВаЂВЮ┤вІц.

[ьњЇЖ▓й вЉў] ВіцВ╝ђВЮ╝вДЂ вїђВцЉьЎћ

В╣ўВЋё Ж▒┤Ж░ЋВЌљ Ж┤ђВІгВЮ┤ Въѕвіћ ВѓгвъїВЮ┤вЮ╝вЕ┤ вѕёЖхгвѓў ВіцВ╝ђВЮ╝вДЂВЮё вЊцВќ┤в│И ВаЂВЮ┤ ВъѕВЮё Ж▓ЃВЮ┤вІц. ВъЄвфИВЮ┤вѓў В╣ўВЋёВЌљ ьћївЮ╝ЖиИЖ░ђ ВїЊВЌгВёю вЈївЇЕВЮ┤В▓ўвЪ╝ Жх│ВЮђ Ж▓ЃВЮё В╣ўВёЮВЮ┤вЮ╝Ж│а ьЋўвіћвЇ░ ВЮ┤Ж▓ЃВЮђ вІеВѕюьЋю В╣ФВєћВДѕвАювіћ ВаюЖ▒░Ж░ђ вљўВДђ ВЋівіћвІц. вѕѕВЌљ в│┤ВЮ┤віћ В╣ўВёЮвЈё ВъѕВДђвДї ВъЄвфИ ВєЇВЮў В╣ўВЋёв┐ївдгВЌљ Въѕвіћ В╣ўВёЮВЮђ в│┤ВЮ┤ВДђ ВЋівіћвІц. В╣ўВёЮВЮђ ВЮ╝ВбЁВЮў ВёИЖиа вЇЕВќ┤вдгвАювЈё в│╝ Вѕў ВъѕвіћвЇ░ В╣ўВёЮВЮ┤ вДјВЮ┤ ВїЊВЮ┤вЕ┤ ВъЄвфИВЮ┤ вХЊЖ│а ВЌ╝ВдЮВЮ┤ вѓўЖ│а ВЮ┤Ж▓ї Ж╣іВќ┤ВДђвЕ┤ ВаљВаљ ВЮ┤вЦ╝ в░ЏВ╣ўЖ│а Въѕвіћ ВБ╝ВюёВЮў в╝ѕЖ░ђ вЁ╣Ж▓ї вљювІц. Вџ░вдг вфИВЮў вІцвЦИ ьћ╝вХђвЊцВЮђ ВЃЂВ▓ўЖ░ђ вѓўвЕ┤ ВЅйЖ▓ї в│хЖхгЖ░ђ вљўВДђвДї ВъЄвф╗ВЮђ ВЅйЖ▓ї в│хЖхгЖ░ђ вљўВДђ ВЋівіћвІцвіћ ьі╣ВДЋВЮ┤ ВъѕвІц. вЁИВЮИвЊцВЮў В╣ўВЋёвЦ╝ в│┤вЕ┤ ВЋёВБ╝ ЖИИВќ┤ в│┤ВЮ┤ВДђвДї ЖиИЖ▒┤ В╣ўВЋёЖ░ђ ЖИИВќ┤ВДё Ж▓ї ВЋёвІѕвЮ╝ ВѓгВІц ВъЄвфИВЮ┤ вДѕвфеЖ░ђ вљю Ж▓йВџ░Ж░ђ вДјвІц. В╣ўВЋёвЦ╝ в░ЏВ│љВБ╝віћ ВъЄвфИВЮ┤ вХђВІцьЋўвІѕЖ╣ї вІ╣ВЌ░ьъѕ В╣ўВЋёЖ░ђ ВбІВЮё ВЮ╝ВЮ┤ ВЌєЖ│а вѓўВцЉВЌљ ВІгьЋўвЕ┤ В╣ўВЋёвЦ╝ вІц вйЉВЋёВЋ╝ ьЋўвіћ Ж▓йВџ░вЈё ВЃЮЖИ┤вІц. ВхюЖи╝ вЊцВќ┤ Ж▒┤Ж░ЋВЮё ВЃЮЖ░ЂьЋўВЌг ВаЋЖИ░ВаЂВю╝вАю ВіцВ╝ђВЮ╝вДЂВЮё ьЋўвіћ ВѓгвъївЊцВЮў ВѕФВъљЖ░ђ віўВќ┤вѓўЖ│а ВъѕвІц. ВіцВ╝ђВЮ╝вДЂ в╣ёВџЕВЮђ 5~7вДїВЏљ ВаЋвЈёВЮ┤ВДђвДї, ВѕўВѕа вЊ▒ ВЮ╝вХђ В╣ўвБївЦ╝ вфЕВаЂВю╝вАю ьЋўвіћ ВІюВѕаВЮё ВаюВЎИьЋўЖ│авіћ в│┤ьЌўВ▓ўвдгЖ░ђ вљўВДђ ВЋівіћвІц.

[ьњЇЖ▓й вЉў] ВъёвЦИвъђьіИ вЊ▒ Ж│аЖ░ђ ВІюВѕа ВдЮЖ░ђ

В╣ўЖ│╝ В╣ўвБївіћ В╣ўВЋёЖ▒┤Ж░ЋВЮё Вўѕв░ЕьЋўЖ▒░вѓў ВБ╝вАю ВўЂЖхгВ╣ўЖ░ђ ВєљВЃЂ, ВЃЂВІцвљю Ж▓йВџ░ ЖиИ ЖИ░віЦВЮё ьџїв│хВІюьѓцвіћвЇ░ ВБ╝вАю В┤ѕВаљВЮ┤ вДъВХ░ВаИ ВъѕвІц. В╣ўВЋёЖ░ђ ВА░ЖИѕ вХђВІЮвљю ВЃЂьЃюВЌљВёювіћ ьЮћьъѕ 'вЋїВџ░віћ' В╣ўвБївЦ╝ ьЋўЖ▓ї вљўвіћвЇ░ ВЮ┤ вЋї ВЋёвДљЖ░љВЮ┤вѓў ваѕВДёВЮё ВъгвБївАю ВЊ┤вІц. ВЋёвДљЖ░љВЮђ ВІИЖ│а ВЅйЖ▓ї вЋїВџИ Вѕў ВъѕвІцвіћ ВъЦВаљВЮ┤ ВъѕВДђвДї в»ИвЪЅВЮў ВѕўВЮђВЮ┤ вЊцВќ┤ВъѕЖ│а, Ж╣ївДї ВЃЅВЮ┤Вќ┤Вёю в│┤ЖИ░ВЌљвЈё ВбІВДђ ВЋіЖИ░ вЋївгИВЌљ ВџћВдўВЮђ ьЮ░ВЃЅ ьЋЕВё▒ВѕўВДђВЮИ ваѕВДёВЮё вДјВЮ┤ ВЊ┤вІц. ВЋёвДљЖ░љВЮђ в│┤ьЌўВ▓ўвдгЖ░ђ вљўЖИ░ вЋївгИВЌљ 5В▓юВЏљ, ваѕВДёВЮђ в│┤ьєх 3~7вДїВЏљ ВѓгВЮ┤Ж░ђ вЊавІц. ВХЕВ╣ўЖ░ђ ВІаЖ▓йЖ╣їВДђ ВЇЕВќ┤ вЊцВќ┤Ж░ђвЕ┤ ВІаЖ▓йВ╣ўвБївАю В╣ўВЋёВЮў ВІаЖ▓йВЮё вІц вйЉВЋёвѓ┤Ж│а ЖИѕвІѕвЦ╝ в░ЋВЋё вёБВќ┤ВЋ╝ ьЋўвіћвЇ░, ЖИѕвІѕвЦ╝ вёБЖИ░ ВюёьЋ┤Вёю В╣ўВЋёВЮў вДјВЮђ вХђвХёВЮё ВѓГВаюьЋ┤ ВцўВЋ╝ ьЋювІц.

вЇћ ВбІВЮђ ЖИђ ВъЉВё▒ВЌљ ьЂ░ ьъўВЮ┤ вљЕвІѕвІц.