ьѕгВъљ ВЮйВЮёЖ▒░вдг

ВЋёВЮ┤ьѕгВъљ ВаёВ▓┤ News ЖИђВъЁвІѕвІц.

LGЖ░ђВіц, вЉљ Ж░ђВДђ вдгВіцьЂг ьЋ┤ВєїВЌљ ВБ╝вфЕ

LGЖ░ђВіц, вЉљ Ж░ђВДђ вдгВіцьЂг ьЋ┤ВєїВЌљ ВБ╝вфЕ

РќХ ВъљВЌ░вЈЁВаљьўЋ ЖИ░ВЌЁ : Ж░ЋваЦьЋю ВДёВъЁВъЦв▓йВю╝вАю ВЮИьЋю Ж│╝ВаљЖхгВА░ ьўЋВё▒

РќХ ЖИ░ВѕавЉћЖ░љьўЋ ЖИ░ВЌЁ : LPGвЦ╝ ВѕўВъЁьЋ┤Вёю ьїївіћ ВюаьєхВЌЁВю╝вАю ЖИ░Вѕав│ђьЎћВЌљ вЉћЖ░љ

РќХ Вюаьєхвг╝вЪЅ вХђВА▒ьўЋ ЖИ░ВЌЁ ЖИ░ВЌЁ : ьЋўвБе ьЈЅЖиа Ж▒░въўвЪЅВЮ┤ 1вДїВБ╝ в»ИвДї

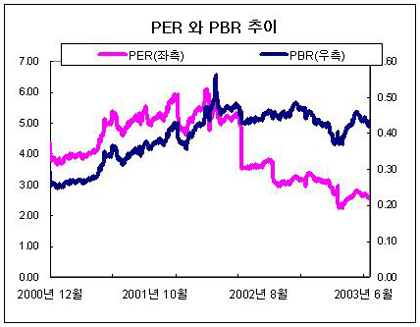

РќХ Вађ PERьўЋ ЖИ░ВЌЁ : 2002вЁё ВўѕВЃЂВІцВаЂ ЖИ░ВцђВю╝вАю PER 3вїђВЮў ВађьЈЅЖ░ђ ВЃЂьЃю

РќХ Ж│ав░░вІ╣вЦаьўЋ ЖИ░ВЌЁ : 2002вЁё в░░вІ╣ЖИѕ ЖИ░Вцђ ВІюЖ░ђв░░вІ╣вЦа 6.3%

1. LGЖ░ђВіц Вќ╝вДѕвѓў ВађьЈЅЖ░ђ вљўВЌѕвѓў?

LGЖ░ђВіцВЮў PERВЎђ PBRВХћВЮ┤вЦ╝ Вѓ┤ьј┤в│┤вЕ┤ 2002вЁё ВцЉв░ўвХђьё░ ВаЋВ▓┤ вѓ┤ВДђ ьЋўьќЦьЋўвіћ вфеВіхВЮё в│┤ВЌгВБ╝Ж│а ВъѕвІц. ВЮ┤ ВцЉ PERВЮ┤ ьі╣ьъѕ ьЋўьќЦьЋўвіћ вфеВіхВЮё в│┤ВЌгВБ╝Ж│а ВъѕвіћвЇ░, 2003вЁё 6ВЏћвДљ ьўёВъг PERВЮђ Ж▒░ВЮў 2вїђ ьЏёв░ў ВаЋвЈёЖ╣їВДђ вќеВќ┤ВаИ ВъѕвІц. PERВЮ┤ вѓ«ВЋёВДђвіћ ВЮ┤Вюавіћ ьЂгЖ▓ї вЉљЖ░ђВДђВЮ┤вІц. 'PER=ВБ╝Ж░ђ/ВБ╝вІ╣ВѕюВЮ┤ВЮх'Вю╝вАю вѓўьЃђвѓ╝ Вѕў ВъѕЖИ░ вЋївгИВЌљ вХёВъљВЮИ ВБ╝Ж░ђЖ░ђ ьЋўвЮйьЋўЖ▒░вѓў, вХёвфеВЮИ ВБ╝вІ╣ВѕюВЮ┤ВЮхВЮ┤ В╗цВДђвЕ┤ PERвіћ вѓ«ВЋёВДђЖ▓ї вљювІц. LGЖ░ђВіцвіћ ВѕюВЮ┤ВЮхВДђВѕў В░еьіИВЌљВёю в│╝ Вѕў ВъѕвЊ»ВЮ┤ ВБ╝Ж░ђЖ░ђ ВаЋВ▓┤вљю ВЃЂьЃюВЮИ Ж░ђВџ┤вЇ░ ВѕюВЮ┤ВЮхВЮ┤ ЖИЅВдЮьЋўВЌг PERЖ░ђ вѓ«ВЋёВАївІц.

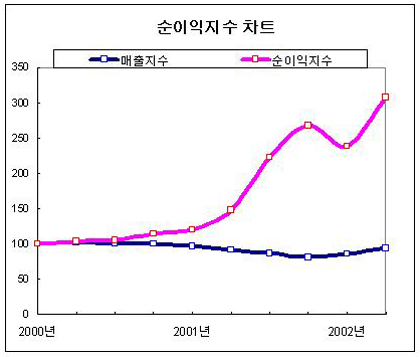

2. ВѕюВЮ┤ВЮх ЖИЅВдЮВЌљвЈё вХѕЖхгьЋўЖ│а ВБ╝Ж░ђЖ░ђ ВўцвЦ┤ВДђ ВЋівіћ вЉљЖ░ђВДђ ВЮ┤Вюа

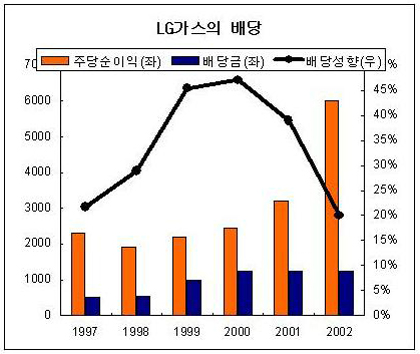

ьЋўвѓў : вѓ«ВЋёВДђвіћ в░░вІ╣Вё▒ьќЦ

LGЖ░ђВіцВЮў в░░вІ╣Вё▒ьќЦ(вІ╣ЖИ░ВѕюВЮ┤ВЮхВЌљ вїђьЋю ьўёЖИѕв░░вІ╣ВЋАВЮў в╣ёВюе)ВЮђ 2000вЁёВЮё ЖИ░ВаљВю╝вАю ЖЙИВцђьъѕ вѓ«ВЋёВДђЖ│а ВъѕвІц. в░░вІ╣ВѕўВЮхвЦаВЮђ 2000вЁё 12ВЏћВЌљвіћ 14%вїђВЌљ ВюАв░ЋьќѕВДђвДї, ьўёВъгвіћ 6~7%ВЌљ вХѕЖ│╝ьЋўвІц. вг╝вАа ВІюВцЉЖИѕвдгвЦ╝ вёўВќ┤Вёювіћ ВѕўВцђВЮ┤ЖИ░віћ ьЋўВДђвДї, в░░вІ╣ВѕўВЮхвЦа ВъљВ▓┤вДї вєЊЖ│а в│┤ВъљвЕ┤ ЖиИвдг вДцваЦВаЂВЮИ ВѕўВцђВЮђ ВЋёвІѕвІц. вЈЁВаљваЦВЮ┤ Въѕвіћ ВюаьІИвдгьІ░ ВЌЁВбЁВЮў Ж▓йВџ░ ВХћЖ░ђВаЂВЮИ Вёцв╣ёьѕгВъљЖ░ђ ВЌєвІцвЕ┤ 60~70%ВЮў в░░вІ╣Вё▒ьќЦВЮё ВюаВДђьЋ┤вЈё вг┤в░ЕьЋўВДђвДї LGЖ░ђВіцВЮў Ж▓йВџ░віћ 2000вЁё 45%ВЮў в░░вІ╣Вё▒ьќЦВЮё ЖИ░вАЮьЋю ВЮ┤въў 2002вЁё в░░вІ╣Вё▒ьќЦВЮђ 20%Ж╣їВДђ ЖИЅвЮйьќѕвІц. ВБ╝вІ╣ ВѕюВЮ┤ВЮхВЮђ ЖИЅВдЮьЋўВДђвДї, в░░вІ╣ЖИѕВЮ┤ ЖиИвїђвАювЮ╝віћ ВаљВЮђ ВБ╝ВБ╝вЊцВЮё ВІцвДЮВІюьѓцЖИ░ВЌљ ВХЕвХёьЋўвІц.

вЉў : LPGВЮў ВѕўВџћВюёВХЋВЌљ вїђьЋю вХѕВЋѕЖ░љ

ьўёвїђВъљвЈЎВ░евіћ 6ВЏћвДљвХђьё░ LPGвЦ╝ ВЊ░віћ Ві╣ьЋЕВ░еВЎђ ВєїьўЋ ВЃЂВџЕВ░е, ваѕВађВџЕ В░евЪЅ(RV)ВЮў ВЃЮВѓ░ВЮё вфевЉљ ВцЉвІеьѓцвАю ьќѕвІцвіћ в░ЕВ╣еВЮё в░юьЉюьќѕвІц. вІцвДї ьЃЮВІюВЎђ ВъЦВЋаВЮИ Вџ┤ВаёВъљВџЕВю╝вАю ВЃЮВѓ░вљўвіћ 'EFВЈўвѓўьЃђ' в░Ј 'ЖиИвъюВађXG' LPG В░евЪЅВЮђ Ж│ёВєЇ ВЃЮВѓ░ьЋа ВўѕВаЋВЮ┤вЮ╝Ж│а в░ЮьўћвІц.

ВЌгЖИ░ВЌљвіћ ВЌљвёѕВДђ ВёИВаю Ж░юьјИ ВаЋВ▒ЁВю╝вАю ВЮИьЋ┤ LPGВЮў Ж░ђЖ▓ЕВЮ┤ ВЃЂвїђВаЂВю╝вАю ВўцвЦ┤вЕ┤Вёю LPG В░евЪЅВЮў ВѕўВџћЖ░ђ ВцёВќ┤вЊцЖ│а ВѕўВЮхВё▒ВЮ┤ вќеВќ┤ВДё Ж▓ЃВЮ┤ Ж▓░ВаЋВаЂВЮИ ВЏљВЮИВю╝вАю ВъЉВџЕьќѕвІц. ВІцВаювАю ьўёвїђВ░еВЮў ьіИвЮ╝ВаюXG LPGВЮў ьїљвДцвЪЅВЮђ ВДђвѓюьЋ┤ 1ВЏћ 228вїђвЦ╝ ЖИ░вАЮьЋю вњц ВДђВєЇВаЂВю╝вАю Ж░љВєїьЋ┤ ВДђвѓю 5ВЏћВЌљвіћ 77 вїђ ьїљвДцВЌљ ЖиИВ│цвІц. RVВ░евЪЅВЮИ ВіцьЃђваЅВіц LPG ьїљвДцвЪЅ ВЌГВІю ВДђвѓюьЋ┤ ВЏћ 200вїђ ВѕўВцђВЌљВёю ВўгьЋ┤ вЊцВќ┤ 100вїђ ВѕўВцђВю╝вАю 50% Ж░ђЖ╣їВЮ┤ ЖИЅЖ░љьќѕвІц.

ВаЋвХђвіћ ВЮ┤в»И 'ьюўв░юВюа : Ж▓йВюа : LPGвХђьЃёЖ░ђВіц'ВЮў ВЃЂвїђВаЂ Ж░ђЖ▓Е в╣ёВюеВЮё 2000вЁё '100 : 47 : 26'ВЌљВёю 2006вЁё '100 : 75 : 60'Ж╣їВДђ вІеЖ│ёВаЂВю╝вАю ВА░ВаЋьЋювІцвіћ ВЌљвёѕВДђ ВёИВаю Ж░юьјИ Ж│ёьџЇВЮё в░юьЉюьЋю в░ћ ВъѕвІц. ВѓгВІцВЃЂ 2000вЁёЖ╣їВДђ ьюўв░юВюаВЮў 26% ВѕўВцђВЮ┤ВЌѕвЇў LPGвіћ ВъљвЈЎВ░е ВЌ░вБївАюВёювіћ ьі╣ьўюВё▒ ВЌ░вБїВўђвІц. ВъЦВЋаВЮИВџЕВЮ┤вѓў ьЃЮВІюВџЕ В░евЪЅвЊцВЌљ LPGВЌћВДё вХђВ░ЕВЮ┤ ьЌѕВџЕвљўВЌѕвЇў Ж▓ЃвЈё Ж░ЎВЮђ вДЦвЮйВЮ┤ВЌѕвІц. ьЋўВДђвДї ВаЋвХђВЮў в░юьЉюВЌљ вћ░вЮ╝ LPGВЮў РёЊвІ╣ ьЈЅЖиа ьїљвДцЖ░ђЖ▓ЕВЮђ 2002вЁё 4ВЏћ 425ВЏљВЌљВёю 2002вЁё 9ВЏћ 467ВЏљВю╝вАю ВўцвЦИ вњц ВДђвѓю 5ВЏћ 577ВЏљ ВёаВЮё в│┤ВЮ┤вЕ░ ВДђВєЇ ВЃЂВі╣ьЋўЖ│а ВъѕвІц. ВаЋвХђВЮў ВЌљвёѕВДђВёИВаю Ж░юьјИЖ│ёьџЇВЌљ вћ░вЮ╝ ьюўв░юВюаВЎђ Ж▓йВюа, LPG Ж░ёВЮў Ж░ђЖ▓Ев╣ёВюеВЮђ ьўёВъг '100 : 60 : 43'Ж╣їВДђ ВА░ВаЋвљю ВЃЂьЃюВЮ┤вІц. ьюўв░юВюаВЎђ в╣ёЖхљьЋю LPGВЮў ВЃЂвїђЖ░ђЖ▓ЕВЮђ 2000вЁёв│┤вІц 65%вѓў ВЃЂВі╣ьЋю ВЁѕВЮ┤вІц.

ВЌгЖИ░вІц ВЌјВ╣ю вЇ░ вЇ«В╣ю Ж▓ЕВю╝вАю 2005вЁёвХђьё░ Ж▓йВюа Ві╣ВџЕВ░е ВІюьїљВЮ┤ ВаёвЕ┤ ьЌѕВџЕвљљвІц. Ж▓йВюа Ві╣ВџЕВ░е ВІюьїљВЮ┤ ьЌѕВџЕвљўЖ│а ьўёВъгВЮў ВЌљвёѕВДђ ВёИВаю Ж░юьјИ Ж│ёьџЇВЮ┤ ВюаВДђвљювІцвЕ┤ ВѕўВєАВџЕ LPGВЮў ВъЁВДђвіћ вЇћВџ▒ ВюёВХЋвља Ж▓ЃВю╝вАю ВўѕВЃЂвљювІц.

LPGВЌљвЈё ВѕўВъЁвХђЖ│╝ЖИѕВЮё вг╝вацВЋ╝ ьЋювІцвіћ ВаЋВюаВѓгвЊцВЮў ВБ╝ВъЦВЮ┤ вўљ ьЋўвѓўВЮў ВЮ┤ВіѕвЮ╝Ж│а ьЋа Вѕў ВъѕвІц. ВёИвЁ╣Віц вЊ▒ вїђВ▓┤ВЌљвёѕВДђ ьїљвДцВЎђ ВёЮВюаВѕўВъЁВЃЂвЊцВЮў ВІюВъЦВаљВюаВюе ьЎЋвїђВЌљ Ж│евеИвдгвЦ╝ ВЋЊвЇў ВаЋВюаВѓгвЊцВЮђ ВЮ┤в▓ѕВЌљвіћ LPGвАю ьЎћВѓ┤ВЮё вЈїваИвІц. ВаЋВюаВѓгвЊцВЮ┤ LPGВЌљвЈё ВЏљВюа в░Ј ВёЮВюаВаюьњѕЖ│╝ вЈЎВЮ╝ьЋўЖ▓ї ВѕўВъЁвХђЖ│╝ЖИѕ(вдгьё░вІ╣ 14ВЏљ вўљвіћ 23.97ВЏљ/kg)ВЮё вХђЖ│╝ьЋ┤ВЋ╝ ьЋювІцвЕ░ ВёЮВюаВѓгВЌЁв▓Ћ Ж░юВаЋВЮё ВџћЖхгьЋўЖ│а вѓўВё░вІц. ВаЋВюаВѓгвЊцВЮў ВєЇВЁѕВЮђ LPGВЌљ ВѕўВъЁвХђЖ│╝ЖИѕВЮё вХђЖ│╝ьЋеВю╝вАюВЇе ВѕўВъЁ LPGВЮў ВЃЂвїђЖ░ђЖ▓ЕВЮё ВўгвдгЖ│а ВъљВІавЊцВЮў ВБ╝ваЦ ВаюьњѕЖх░ВЮИ ьюўв░юВюаВЎђ Ж▓йВюаВЮў Ж▓йВЪЂваЦВЮё ВаюЖ│аьЋўЖ▓авІцвіћ Ж▓ЃВЮ┤вІц. ВЮ┤вЊцВЮў ВБ╝ВъЦВЮ┤ ьўёВІцьЎћвља Ж▓йВџ░ LPGвіћ вўљ ьЋюв▓ѕВЮў ВѕўВџћВюёВХЋВЮў ВюёЖИ░ВЌљ вф░вдгЖ▓ї вља Ж▓ЃВЮ┤вІц.

3. LPGВЮў в»ИвъўВЌљ вїђьЋю Вџ░вацвіћ Ж│╝вЈёьЋю ВѕўВцђ

ВюёВЌљВёю LPG ВѕўВџћВюёВХЋВЌљ вїђьЋю вХѕВЋѕЖ░љ вХђвХёВЮё Вѓ┤ьј┤в│┤ВЋўвІц. ьЋўВДђвДї ьўёВъг LPGВЌљ вїђьЋю Вџ░вацвіћ ВхюВЋЁВЮў Ж▓йВџ░Ж╣їВДђ Ж░ђВаЋьЋю ВДђвѓўВ╣ю ВѕўВцђВю╝вАю в│┤ВЮИвІц. ВЮ┤вАю ВЮИьЋ┤ LPGВЌљ вїђьЋю ЖИЇВаЋВаЂВЮИ вЅ┤ВіцвДѕВађ Вџ░вацВєЇВЌљ вг╗ьўђв▓ёвдгЖ│ц ьЋювІц. LPGВЌљ ЖИЇВаЋВаЂВЮИ вЅ┤ВіцвЈё вЉљ Ж░ђВДђ ВъѕвІц.

ьЋўвѓў : ВІаьўЋ LPGВЌћВДё ВќЉВѓ░

В▓Фв▓ѕВДИвіћ ьўёвїђВ░еВЮў ВІаьўЋ LPGВЌћВДё ВќЉВѓ░ ВєїВІЮВЮ┤вІц. ьўёвїђВ░евіћ LPGВЌћВДёВЮё ВъЦВ░ЕьЋю ВЮ╝в░ўВџЕ В░евЪЅВЃЮВѓ░ ВцЉвІеВЌљ ВЋъВёю, Ж░ђВєћвд░ ВЌћВДёЖ│╝ вДъве╣віћ ВХюваЦВЮё вѓ┤віћ ВЋАВЃЂвХёВѓгв░ЕВІЮ(LPLI)ВЮў ВЋАьЎћВёЮВюаЖ░ђВіц(LPG)ВЌћВДёВЮё 7ВЏћвХђьё░ в│ИЖ▓Е ВќЉВѓ░ВЌљ вЊцВќ┤Ж░ёвІцЖ│а в░юьЉюьЋю в░ћ ВъѕвІц. ВЮ┤ ВЌћВДёВЮђ ВХюваЦЖ│╝ Ж░ђВєЇ Вё▒віЦВЮ┤ вЈЎЖИЅ Ж░ђВєћвд░ ВЌћВДёЖ│╝ Ж▒░ВЮў вЈЎВЮ╝ьЋю LPI 6ЖИ░ьєх LPGВЌћВДёВю╝вАю ВЋївацВаИ ВъѕвІц.

ВЮ┤ ВЌћВДёВЮђ ЖИ░ВА┤ LPGВЌћВДёВЮў вІеВаљВЮё ьџЇЖИ░ВаЂВю╝вАю ВцёВЮИ Ж▓ЃВЮ┤ Ж░ђВъЦ ьЂ░ ьі╣ВДЋВЮ┤вІц. Ж│╝Ж▒░ LPGВЌћВДёВЮђ Ж░ђВєћвд░ ВЌћВДёВЮў ЖИ░ьЎћЖИ░(Carburetor) ВЌГьЋаВЮё ьЋўвіћ в»╣Вёю(Ж│хЖИ░ВЎђ LPGЖ░ђВіц ьў╝ьЋЕЖИ░)Ж░ђ ВъѕВЌѕвІц. Ж│хЖИ░ВЎђ LPGЖ░ђВіцвЦ╝ ВёъВќ┤Вёю ВЌ░ВєївЦ╝ ВІюьѓцвіћ в░ЕВІЮВЮё ВиеьЋўвІц в│┤вІѕ ВЌћВДё ьџеВюеВЮ┤ вќеВќ┤ВДђЖ│а, Ж│хьЋ┤Ж░ђ в░юВЃЮьЋўвіћ ВиеВЋйВаљВЮ┤ ВъѕВЌѕвЇў Ж▓ЃВЮ┤вІц. ьўёвїђВ░еЖ░ђ вДївЊа ВЌћВДёВЮђ ВЋАВ▓┤ВЃЂьЃюВЮў LPGвЦ╝ ВЌ░ВєїВІцвАю ВДЂВаЉ в┐юВќ┤ВБ╝віћ в░ЕВІЮВЮ┤Вќ┤Вёю в░░ЖИ░Ж░ђВіцвЦ╝ ВюавЪйВЮў в░░ЖИ░Ж░ђВіц ьЌѕВџЕЖИ░ВцђВЮИ ВюавАю-4ВѕўВцђЖ╣їВДђ ВцёВЮ╝ Вѕў ВъѕвІц.

ЖиИвдгЖ│а LPLIв░ЕВІЮ ВЌћВДёВЮђ ВХюваЦВЮё Ж░ђВєћвд░ ВЌћВДёВЮў ВХюваЦЖ│╝ Ж▒░ВЮў Ж░ЎВЮђ ВѕўВцђЖ╣їВДђ ‿┤ВўгваИвІц. в░░ЖИ░вЪЅ 2700cc В░евЪЅЖИ░ВцђВю╝вАю Ж░ђВєћвд░ ВЌћВДёВЮђ 185вДѕваЦВЮў ВХюваЦВЮё в░юьюўьЋювІц. вЈЎЖИЅВЮў ЖИ░ВА┤ LPGВЌћВДёВЮђ 144вДѕваЦВЮё вѓ┤віћ Ж▓ї Ж│аВъЉВЮ┤Вќ┤Вёю Ж░ђВєћвд░ ВЌћВДёВЌљ в╣ёьЋ┤ ВХюваЦьџеВюеВЮ┤ 78%ВЌљ вХѕЖ│╝ьќѕвІц. ВЌ░в╣ё вўљьЋю ВЌГВІю 5~10% ьќЦВЃЂвљўВЌѕвІцвіћ ьі╣ВДЋВЮё Ж░ќЖ│а ВъѕвІц. Ж▓еВџИВ▓аВЌљ 5~10вХёЖ░ё ВІювЈЎВЮё Ж▒ИВќ┤ ВЌћВДёВЮё вЇ░ВЏїВцўВЋ╝ ьЋўвіћ LPGВЌћВДё ьі╣ВюаВЮў вХѕьјИьЋевЈё Ж░юВёаьЋўВЌг Ж░ђВєћвд░ ВЌћВДёВ▓ўвЪ╝ в░ћвАю ВІювЈЎВЮё Ж▒И Вѕў ВъѕвІц.

ВЮ┤ ВЌћВДёВЮђ ьўёвїђВ░еЖ░ђ ВЃЮВѓ░ВЮё Ж│ёВєЇьЋўвіћ ьЃЮВІюВџЕЖ│╝ ВъЦВЋаВЮИВџЕ LPGВ░евЪЅВЌљ Вџ░ВёаВаЂВю╝вАю ьЃЉВъгвља ВўѕВаЋВЮ┤вІц. ьўёвїђВ░еЖ░ђ "ВЮ╝в░ўВџЕ LPGВ░евЪЅВЮў ВЃЮВѓ░ВЮё ВЮ╝вІе ВцЉвІеьќѕВДђвДї ВХюваЦВЮ┤ ВдЮЖ░Ћвљю LPG ВЌћВДёВЮ┤ Ж░юв░ювљўЖ│а ВъѕВќ┤ ВцЉВъЦЖИ░ВаЂВю╝вАювіћ ВЃѕвАюВџ┤ LPG вфевЇИВЮё ьѕгВъЁьЋа Ж░ђвіЦВё▒ВЮђ ВъѕвІц"Ж│а в░Юьъї Ж▓ЃВЮђ LPGВЌЁЖ│ёВЌљ ЖИЇВаЋВаЂВЮИ ВєїВІЮВЮ┤вІц. ьўёВъгВЮў ВЌљвёѕВДђ Ж░ђЖ▓Ев╣ёЖ░ђ ВюаВДђвљўвЇћвЮ╝вЈё LPGВЌћВДё Вё▒віЦ ьќЦВЃЂВю╝вАю LPGВЮў вДцваЦвЈёЖ░ђ В╗цВДѕ Ж▓йВџ░, LPGЖ░ђ ВъљвЈЎВ░е ВЌ░вБїВЮў ВаёвЕ┤ВЌљ вѓўВёц Ж░ђвіЦВё▒ВЮђ ВЃЂВА┤ьЋювІц.

вЉў : В╣юьЎўЖ▓й ВЌ░вБївАюВёюВЮў Ж░ЋВаљ

вІ╣В┤ѕ ьЎўЖ▓йвХђВЎђ ВІюв»╝вІеВ▓┤, ВаёвгИЖ░ђвЊцвАю ЖхгВё▒вљю 'Ж▓йВюаВ░е ьЎўЖ▓йВюёВЏљьџї'Ж░ђ Ж▓йВюаВі╣ВџЕВ░е ьЌѕВџЕ ВаёВаюВА░Ж▒┤Вю╝вАю Вўцвіћ 2006вЁё 7ВЏћЖ╣їВДђ '100 :75: 60'Вю╝вАю ВА░ВаЋьЋўвЈёвАЮ вЈ╝ Въѕвіћ 'ьюўв░юВюа Ж▓йВюа LPG'ВЮў ВЃЂвїђЖ░ђЖ▓ЕВЮё '100 : 85 : 50'Вю╝вАю ВъгВА░ВаЋьЋўЖИ░вАю ьЋЕВЮўьЋю в░ћ ВъѕвІц. ьЋўВДђвДї ВаЋвХђвіћ 2004вЁё вДљЖ╣їВДђ ВЮ┤ вгИВаювЦ╝ вІцВІю Ж▓ђьєаьЋўВЌг ВъЁв▓ЋьЋўЖИ░вАю ьќѕвІц.

ьЎўЖ▓йвХђ ВўѕВИАВЌљ вћ░вЦ┤вЕ┤ ВДђЖИѕВЮў ВЌљвёѕВДђ ВЃЂвїђЖ░ђЖ▓ЕВЮ┤ ВюаВДђвља Ж▓йВџ░ Ж▓йВюаВі╣ВџЕВ░е ьїљвДцЖ░ђ ьЌѕВџЕвљўвЕ┤ 12вЁё вЈЎВЋѕ ьюўв░юВюаВі╣ВџЕВ░еВЮў 70%Ж░ђвЪЅВЮ┤ Ж▓йВюаВі╣ВџЕВ░евАю вїђВ▓┤вља ВаёвДЮВЮ┤вІц. ьЋўВДђвДї Ж▓йВюаВі╣ВџЕВ░еЖ░ђ ВаёвЕ┤ ьЌѕВџЕвљю ВЮ┤ВЃЂ ьюўв░юВюаЖ░ђВЮў 58%ВЮИ Ж▓йВюаЖ░ђвіћ ВюавЪйВЌ░ьЋЕ(EU)ВЮ┤вѓў вІцвЦИ Ж▓йВаюьўЉваЦЖ░юв░юЖИ░Жхг(OECD) ьџїВЏљЖхГЖ│╝ в╣ёВіиьЋю 80~85%ВЌљ ВЮ┤вЦ┤Ж▓ї вља Ж▓ЃВю╝вАю ВўѕВЃЂвљювІц. вгИВаювіћ LPGВЮў ВЃЂвїђЖ░ђЖ▓ЕВЮ┤ Вќ╝вДѕвѓў вља Ж▓ЃВЮИЖ░ђьЋўвіћ ВаљВЮ┤вІц. Ж▓йВюаВ░е ьЎўЖ▓йВюёВЏљьџїВЮў ЖХїЖ│авїђвАю ВЃЂвїђЖ░ђЖ▓ЕВЮ┤ ВА░ВаЋвљювІцвЕ┤ LPGвіћ вІцВІю ьЋюв▓ѕ вЦ┤вёцВЃЂВіцвЦ╝ вДъВЮ┤ьЋа Вѕў ВъѕвІц. ВъљвЈЎВ░е ВаЋВ▒ЁВЌљ ВъѕВќ┤ ьЎўЖ▓йВЌљ в»╝Ж░љьЋю ьЎўЖ▓йвХђвѓў ВІюв»╝вІеВ▓┤віћ В╣юьЎўЖ▓йВЌ░вБїВЮИ LPGВфйВЮў ВєљВЮё вЊцВќ┤ВБ╝Ж│а Въѕвіћ ВЁѕВЮ┤вІц.

ВІцВаювАю ВюавЪй вЊ▒ ВёаВДёЖхГВЮё ВцЉВІгВю╝вАю ьЎўЖ▓йв│┤ьўИвЦ╝ ВюёьЋю вїђВцЉ Жхљьєх ВѕўвІеВю╝вАю LPGв▓ёВіцвіћ 1вДї1000ВЌгвїђЖ░ђ в│┤ЖИЅвЈ╝ ВъѕвІц. Вџ░вдгвѓўвЮ╝ВЌљВёювіћ ВъЉвЁё 11ВЏћ ьЋюЖхГЖИ░Ж│ёВЌ░ЖхгВЏљВЮ┤ LPGв│┤ЖИЅ ьўЉВЮўьџї ВДђВЏљВю╝вАю вДївЊа ВађЖ│хьЋ┤ в▓ёВіц в░юьЉюьџїЖ░ђ ВъѕВЌѕвІц. ВЮ┤ в▓ёВіцвіћ ВЋАВЃЂвХёВѓгЖИ░Вѕа(LPLI)ВЮё вїђьўЋВЌћВДёВЌљ ВаЂВџЕьЋўВЌг EURO-4ВЮў ьЎўЖ▓й ЖИ░ВцђВЮё вДїВА▒ВІюьѓг Вѕў ВъѕвІцвіћ ьі╣ВДЋВЮё Ж░ќЖ│а ВъѕвІц. LPGв▓ёВіцвіћ вДцВЌ░в░░ВХюВЮ┤ Ж▒░ВЮў ВЌєВю╝вЕ░ ВєїВЮї в░юВЃЮвЪЅвЈё вћћВацв▓ёВіц вїђв╣ё ьўёВађьъѕ ВаЂвІцвіћ ВъЦВаљВЮё Ж░ќЖ│а ВъѕвІц. вўљьЋю ВІаьўЋ LPGв▓ёВіцвіћ В▓юВЌ░Ж░ђВіцвЦ╝ ВѓгВџЕьЋўвіћ CNGв▓ёВіцВЌљ в╣ёьЋ┤ ВЌ░вБїьЃ▒ьЂг вг┤Ж▓їЖ░ђ 3вХёВЮў 1, ВЌ░вБїВЋЋваЦвЈё 17вХёВЮў 1ВЌљ вХѕЖ│╝ьЋ┤ ВЋѕВаёВё▒ВЮ┤ вЏ░Вќ┤вѓўЖ│а Ж░ЎВЮђ ВќЉВЮў ВЌ░вБївАю Вџ┤ьќЅьЋю В░евЪЅЖ▒░вдгвЈё 3в░░ ВЮ┤ВЃЂВЌљ вІгьЋювІц. CNGв▓ёВіц в│┤ЖИЅВЌљ ВБ╝ваЦьЋўЖ│а Въѕвіћ ьЎўЖ▓йвХђВЎђВЮў ВъЁВъЦВА░ВюеВЮ┤ ьЋёВџћьЋўЖ▓аВДђвДї ьЎўЖ▓йЖИ░ВцђВЮё вДїВА▒ВІюьѓцвЕ┤ВёювЈё вЇћВџ▒ Ж▓йВаюВаЂВЮИ вїђьўЋ LPG ВЌћВДё в▓ёВіцВЮў Ж░юв░юВЮђ ВъЦЖИ░ВаЂВю╝вАю ВѕўВєАВџЕ LPGВЮў ВѕўВџћвЦ╝ віўвд┤ Вѕў Въѕвіћ Ж▓ЃВю╝вАю в│┤ВЮИвІц.

4. ВЎИвХђВаЂВЮИ ВЋЁВъгВЌљ вг╗ьўђв▓ёвд░ ьўИВъгвЊц

LGЖ░ђВіцЖ░ђ ВЎИвХђВаЂВю╝вАювіћ вХѕьЎЋВІцьЋю ВџћВЮИвЊцвАю Ж░ђвЊЮВ░е ВъѕвіћвЇ░ в░ўьЋ┤, вѓ┤вХђВаЂВю╝вАювіћ ВБ╝ВБ╝вЊцВЌљЖ▓ї Ж│авг┤ВаЂВЮИ ьўИВъгвЊцВЮ┤ ВЌгвЪгЖ░ђВДђ ВъѕвІц. В▓Фв▓ѕВДИвіћ Ж│ёВЌ┤вХёвдгЖ░ђ вљўвЕ┤Вёю ЖиИвБ╣вдгВіцьЂгЖ░ђ Ж▒░ВЮў ВѓгвЮ╝ВАївІцвіћ ВаљВЮ┤Ж│а, вЉљв▓ѕВДИвіћ 2001вЁёВЮў LPG Ж░ђЖ▓ЕВъљВюеьЎћвАю ВЋѕВаЋВаЂВЮИ вДѕВДё ьЎЋв│┤Ж░ђ Ж░ђвіЦьЋ┤ВАївІцвіћ ВаљВЮ┤вІц.

ьЋўвѓў : Ж│ёВЌ┤вХёвдгвАю ВЮИьЋю ВЮ╝ВёЮВѓ╝ВА░ ьџеЖ│╝

LGЖ░ђВіцвіћ 4ВЏћ 2ВЮ╝ВъљвАю ВхювїђВБ╝ВБ╝Ж░ђ в│ђЖ▓йвљўВЌѕвІц. ЖхгВъљВЌ┤ВћеЖ░ђ 86вДї1000ВБ╝(12.55%)вЦ╝ ВХћЖ░ђвАю ВѓгвЊцВЌг 17.66%вАю ВхювїђВБ╝ВБ╝вАю вЊ▒Жи╣ьЋю Ж▓ЃВЮё в╣ёвА»ьЋ┤ LGВ╣╝ьЁЇВіцВаЋВюаЖ░ђ Ж░ќЖ│а ВъѕвЇў LGВ╣╝ьЁЇВіцЖ░ђВіцВЮў ВДђвХё 33.46%Ж░ђ ВЃѕвАюВџ┤ вїђВБ╝ВБ╝ ВЮ╝Ж░ђВЌљЖ▓ї вёўВќ┤Ж░ћЖИ░ вЋївгИВЮ┤вІц. ВЮ┤віћ ЖхгВЮИьџї LGЖиИвБ╣ В░йВЌЁьџїВъЦВЮў вЈЎВЃЮ ЖхгьЃюьџї, ЖхгьЈЅьџї, ЖхгвЉљьџїВће вЊ▒ 3вфЁВЮў В░йВЌЁЖ│авгИВЌљ вїђьЋю Ж│ёВЌ┤вХёвдгВъЉВЌЁВЮў ВЮ╝ьЎўВю╝вАю ВЮ┤вБеВќ┤ВДё Ж▓ЃВЮ┤вІц. LGЖ░ђВіцВЮў ВхювїђВБ╝ВБ╝Ж░ђ вљю ЖхгВъљВЌ┤Вћевіћ ЖхгьЈЅьџї Ж│авгИВЮў ВЋёвЊцВЮ┤вІц. ВЮ┤ВЎђ ьЋеЖ╗ў LGЖ░ђВіцЖ░ђ Ж░ќЖ│а ВъѕвЇў LGьїїВЏї ВДђвХё 24.5%(878вДїВБ╝ ВЃЂвІ╣)ВЮђ LGВаЋВюавАю вДцЖ░ЂвљўВЌѕвІц.

LGЖ░ђВіцВЮў Ж│ёВЌ┤вХёвдгвіћ LGЖ░ђВіц ВБ╝ВБ╝вЊцВЌљЖ▓ї ВёИЖ░ђВДђ ЖИЇВаЋВаЂВЮИ ьџеЖ│╝Ж░ђ ВъѕвІц. В▓Фв▓ѕВДИвіћ Ж│ёВЌ┤вХёвдгвАю ВЮИьЋ┤ ВъљВІаВЮў ВЮ┤ьЋ┤Ж┤ђЖ│ёВЌљ вћ░вЮ╝ вЈЁвдйВаЂВЮИ вфЕВєївдгвЦ╝ вѓ╝ Вѕў ВъѕвІцвіћ ВаљВЮ┤вІц. ьўёВъгЖ╣їВДђ LGЖ░ђВіцвіћ LGВ╣╝ьЁЇВіцВаЋВюаВЮў ВъљьџїВѓг Вё▒Ж▓ЕВЮ┤ Ж░ЋьќѕвІц. ВЮ┤ВаёЖ╣їВДђ ВќЉвїђ LPGВѕўВъЁВѓгвіћ Ж░ЂЖ░Ђ вфеьџїВѓгВЮИ ВаЋВюаьџїВѓгВЮў Вџ░Вѓ░ВЋёвъў ВъѕВЌѕвІцЖ│а ьЋа Вѕў ВъѕвІц. ЖиИвъўВёю ВаЋВюаВѓгВЎђ ВЮ┤ьЋ┤Ж┤ђЖ│ёЖ░ђ вХђвћфьъѕвЇћвЮ╝вЈё вЈЁВъљВаЂВЮИ вфЕВєївдгвЦ╝ вѓ┤ВДђ вф╗ьЋўвіћ ВИАвЕ┤ВЮ┤ ВъѕВЌѕвЇў Ж▓ЃВЮ┤ ВѓгВІцВЮ┤вІц. вІ╣ВъЦ LPGВЮў ВѕўВъЁвХђЖ│╝ЖИѕ вЁ╝въђвДї ьЋўвЇћвЮ╝вЈё вфеьџїВѓгВЎђ ВъљьџїВѓгВЮў ВЮ┤ьЋ┤Ж┤ђЖ│ёЖ░ђ ВаЋвЕ┤Вю╝вАю ВХЕвЈїьЋўвіћ вгИВаюВЮ┤вІц. Ж│ёВЌ┤вХёвдгЖ░ђ вљеВю╝вАюВЇе LGЖ░ђВіцвіћ ВаЋвХђВЮў ВЌљвёѕВДђ ВаЋВ▒ЁВЌљ вїђьЋ┤ вЈЁвдйВаЂВю╝вАю вїђВЮЉьЋа Вѕў ВъѕЖ▓ї вљўВЌѕвІцвіћ ВъЦВаљВЮ┤ ВъѕвІц. ВЮ┤віћ ВЋёВДЂЖ╣їВДђ SKВЌћвАа Вѓ░ьЋўВЌљ Въѕвіћ SKЖ░ђВіцВЌљ в╣ёьЋ┤ ВъљВюавАюВџ┤ ВЮўВѓгЖ▓░ВаЋВЮ┤ Ж░ђвіЦьЋўвІцвіћ ВъЦВаљВю╝вАю ВъЉВџЕьЋювІц.

вЉљв▓ѕВДИвіћ ВБ╝ВЮИВЮ┤ ВЃЮЖ╣ђВю╝вАюВЇе ьќЦьЏё в░░вІ╣ВаЋВ▒Ё вЊ▒ВЌљ ВъѕВќ┤ ЖИЇВаЋВаЂВЮИ в│ђьЎћЖ░ђ ВўѕВЃЂвљювІцвіћ ВаљВЮ┤вІц. ВЮ╝в░ўВаЂВю╝вАю вїђВБ╝ВБ╝ Ж░юВЮИ ВДђвХёВЮ┤ ВъЉВЮђ ьџїВѓгвіћ вїђВБ╝ВБ╝ ьў╣ВЮђ Ж▓йВўЂВъљЖ░ђ в░░вІ╣в│┤вІцвіћ Вюав│┤вЦ╝ ВёаьўИьЋўвіћ Ж▓йьќЦВЮ┤ ВъѕвІц. ьџїВѓгвѓ┤ВЌљ Вюав│┤вЦ╝ ьЋўвЕ┤ ВъљВІаВЮ┤ ВаюВќ┤ Ж░ђвіЦьЋю ВъљЖИѕВЮў ЖиювфеЖ░ђ віўВќ┤вѓўЖИ░ вЋївгИВЮ┤вІц. LGЖ░ђВіцВЮў Ж▓йВџ░віћ Ж│ёВЌ┤вХёвдгвЮ╝віћ вХѕьЎЋВІцВё▒ВЮ┤ вѓеВЋёВъѕвіћ ВЃЂьЃюВЌљВёю ьЋевХђвАю в░░вІ╣ЖИѕ ЖиювфевЦ╝ віўвдгЖИ░ Вќ┤вацВЏавІцвіћ ВаљвЈё в░░вІ╣ЖИѕ ВаЋВ▓┤ВЮў ьЋўвѓўВЮў ВЮ┤ВюаЖ░ђ вља Вѕў ВъѕвІц. вїђВБ╝ВБ╝ ВЮ╝Ж░ђВЮў ВДђвХёВюеВЮ┤ ВДђвХёвДцВъЁ Ваё 14.01%ВЌљВёю Ж│ёВЌ┤вХёвдг ьЏё 47.48%вАю віўВќ┤вѓгВю╝вІѕ LGЖ░ђВіцВЌљвіћ ьЎЋВІцьъѕ ВБ╝ВЮИВЮ┤ ВЃЮЖИ┤ ВЁѕВЮ┤вІц. ЖиИвдгЖ│а Ж│╝в░ўВѕў Ж░ђЖ╣їВџ┤ ВДђвХё, 12.55%ВЮў ВъљВѓгВБ╝вЦ╝ Ж░љВЋѕьЋўвЕ┤ Ж│╝в░ўВѕўЖ░ђ вёўвіћ ВДђвХёВЮё в│┤ВюаьЋўЖ▓ї вљўВЌѕВю╝вІѕ в░░вІ╣ЖИѕ ВЃЂьќЦВЌљ вїђьЋю ВХЕвХёьЋю вЕћвдгьіИЖ░ђ ВЃЮЖИ┤ ВЃЂьЃювЮ╝Ж│а в│╝ Вѕў ВъѕвІц. ВЮ┤вЪ░ ВЮ┤ВюавАю LGЖ░ђВіцВЮў Ж│ёВЌ┤вХёвдгвіћ в░░вІ╣ЖИѕ ВЃЂьќЦВю╝вАю ВЮ┤Вќ┤ВДѕ Ж░ђвіЦВё▒ВЮ┤ ьЂгвІц.

ВёИв▓ѕВДИвіћ LGьїїВЏї ВДђвХёвДцЖ░ЂВю╝вАю ЖиИвБ╣вдгВіцьЂгВЌљВёю в▓ЌВќ┤вѓю Ж▓ЃВЮё вЊц Вѕў ВъѕвІц. ВѓгВІц 2000вЁё LGьїїВЏї ВХюВъљвіћ LGЖ░ђВіц ВъљВ▓┤ Ж▓░ВаЋВЮ┤вЮ╝ЖИ░ в│┤вІцвіћ ЖиИвБ╣В░еВЏљВЮў ВѓгВЌЁВДёВХю Вё▒Ж▓ЕВЮ┤ Ж░ЋьќѕвІц. LGьїїВЏївіћ ВХюв▓ћ ьЏё 420ВќхВЏљВЮў вѕёВаЂВаЂВъљвЦ╝ вЃѕвІц. LGьїїВЏївАю ВЮИьЋю ВДђвХёв▓ЋьЈЅЖ░ђВєљВІцВЮђ 2000вЁё 29.1Вќх, 2001вЁё 34.0Вќх, 2002вЁё 48.9ВќхВю╝вАю вДцвЁё 30~50Вќх Ж░ђвЪЅВЮў ВДђвХёв▓Ћ ьЈЅЖ░ђВєљВІцВЮё ВЋѕЖ▓еВцђ ВЋавг╝вІеВДђВўђвІц. ВъЉвЁё вДљ ВъЦвХђЖ░ђВЋАВЮђ 333.9ВќхВЏљВЮ┤ВЌѕвІц. LGьїїВЏї вДцЖ░Ђ Ж░ђЖ▓ЕВЮђ 459ВќхВЏљВю╝вАю LGЖ░ђВіцвіћ 1вХёЖИ░ ВцЉВЌљ 120ВќхВЏљВЮ┤ вёўвіћ ВюаЖ░ђВдЮЖХї вДцЖ░Ђ ВЮ┤ВЮхВЮё вЃѕвІц. вДцЖ░Ђ Ж░ђЖ▓ЕВЮ┤ LGЖ░ђВіцЖ░ђ ВДђЖИѕЖ╣їВДђ ВДђвХёв▓ЋВю╝вАю ВєљВІцВЮё в┤цвЇў вХђвХёВЮё в│┤ВаёьЋўвіћ ВѕўВцђВЌљВёю Ж▓░ВаЋвљю Ж▓ЃВъёВЮё ВЋї Вѕў ВъѕвІц. ЖиИвдгЖ│а LGьїїВЏїВИАВЌљ вїђВЌгьЋ┤ВБ╝ВЌѕвЇў 434.7ВќхвЈё вЈївацв░ЏВЋўвІц.

LGьїїВЏїВЮў ВДђвХёвДцЖ░ЂЖ│╝ 1вХёЖИ░ Вџ░ВѕўьЋю ВўЂВЌЁВІцВаЂВю╝вАю ВЮИьЋ┤ LGЖ░ђВіцВЮў вІеЖИ░В░еВъЁЖИѕВЮђ ВДђвѓю ВЌ░вДљВЌљ в╣ёьЋ┤ 756ВќхВЏљ ВцёВќ┤вЊцВЌѕЖ│а, вІеЖИ░ЖИѕВюхВЃЂьњѕВЮё ьЈгьЋеьЋю ьўёЖИѕВё▒ ВъљВѓ░ВЮђ 1150ВќхВЏљВЮ┤вѓў віўВќ┤вѓгвІц. LGЖ░ђВіцвіћ вДцВХюВ▒ёЖХїВЮё ВаюВЎИьЋю ьўёЖИѕВё▒ ВъљВѓ░вДї 1238ВќхВЏљВЮё ьЎЋв│┤ьЋўЖ│а Въѕвіћ ВЃЂьЃювАю 343ВќхВЏљВЮў Въљв│ИЖИѕ ЖиювфевЦ╝ Ж░љВЋѕьЋа вЋї В░йВѓгВЮ┤въў ВхюЖ│аВЮў ВюавЈЎВё▒ВЮё ьЎЋв│┤ьЋўЖ│а Въѕвіћ Ж▓ЃВю╝вАю ьЈЅЖ░ђьЋа Вѕў ВъѕвІц. Ж▓░Ж│╝ВаЂВю╝вАю LGьїїВЏї ВДђвХё вДцЖ░ЂВЮђ ВюавЈЎВё▒ ьЎЋв│┤вЦ╝ ьєхьЋ┤ ВЮ┤Въљв╣ёВџЕВЮё Ж░љВєїВІюьѓцЖ│а в░░вІ╣ВЌгваЦВЮё ВдЮвїђВІюьѓцвіћ ьџеЖ│╝вЦ╝ Ж░ђВаИВўцЖ▓ї вљювІц.

вЉў : LPG Ж░ђЖ▓ЕВъљВюеьЎћвАю ВЮИьЋю Ж░ђЖ▓Е Ж▓░ВаЋваЦ

LGЖ░ђВіцВЮў 4вЁё ьЈЅвЁё ВўЂВЌЁВЮ┤ВЮхвЦа(1999~2002вЁё)ВЮђ вХѕЖ│╝ 2.6%ВЮ┤вІц. ВъљВЌ░вЈЁВаљьўЋ ЖИ░ВЌЁВ╣ўЖ│авіћ ВДђвѓўВ╣ўЖ▓ї вѓ«ВЮђ ВЮ┤ВЮхвЦаВЮ┤вІц. 2001вЁё Ж░ђЖ▓ЕВъљВюеьЎћ ВЮ┤ьЏё ьЈЅЖиа ВўЂВЌЁВЮ┤ВЮхвЦа(2001~2003вЁё 1вХёЖИ░)ВЮђ 3.2%Ж╣їВДђ ВЃЂВі╣ьќѕвІц. ВєїьЈГВЮў ВўЂВЌЁВЮ┤ВЮхвЦа ВЃЂВі╣ВЮ┤ЖИ┤ ьЋўВДђвДї ВЏївѓЎ вДцВХюЖиювфеЖ░ђ ьЂ░ вЇЋВЌљ ВўЂВЌЁВЮ┤ВЮхвЦа ВЃЂВі╣ВЮ┤ вѕѕВЌљ вЮѕвІц. вг╝вАа ВўЂВЌЁВЮ┤ВЮхвЦа ВЃЂВі╣ВЮ┤ ВаёВаЂВю╝вАю ьїљвДцвДѕВДёВЮў ВЃЂВі╣вДїВю╝вАю ВЮ┤вцёВАївІцЖ│авіћ в│┤ЖИ░ Вќ┤вахвІц. Ж░љЖ░ђВЃЂЖ░Ђ в░ЕВІЮВЮ┤ ВаЋвЦав▓ЋВЌљВёю ВаЋВЋАв▓ЋВю╝вАю в│ђЖ▓йвљўвЕ┤Вёю Ж░љЖ░ђВЃЂЖ░Ђ ВЮ┤ ВцёВќ┤вЊа Ж▓ЃвЈё Вќ┤віљ ВаЋвЈёвіћ вДцВХюВЏљЖ░ђ Ж░љВєїВЌљ ВўЂьќЦВЮё в»ИВ╣ўЖИ░ вЋївгИВЮ┤вІц.

ьЋўВДђвДї ВаЋвХђЖ░ђ Ж░ђЖ▓ЕВЮё ьєхВаюьЋўвЇў ВІюВаѕв│┤вІцвіћ ЖхГВаю LPGЖ░ђЖ▓Е в│ђьЎћВЌљ вДъВХ░ ьЏеВћг вЇћ ьЃёваЦВаЂВЮИ вїђВЮЉВЮё ьЋа Вѕў ВъѕЖ▓ї вљю Ж▓ЃВЮђ вХёвфЁьЋю ВѓгВІцВЮ┤вІц. Ж░ђЖ▓Е Ж▓░ВаЋваЦВЮ┤ ВъѕвІцвіћ Ж▓ЃВЮђ ВЮИьћїваѕВЮ┤ВЁўВЌљ вїђВЮЉьЋўВЌг ВѓгВЌЁВЮў ВѕўВЮхВё▒ВЮё в│┤ВА┤ьЋа Вѕў ВъѕвІцвіћ ВЮўв»ИвАюВёю ВъЦЖИ░ВБ╝ВБ╝ВЌљЖ▓ївіћ ВцЉВџћьЋю ьѕгВъљВџћВєї ВцЉ ьЋўвѓўвЮ╝Ж│а ьЋа Вѕў ВъѕвІц.

5. LGЖ░ђВіцВЮў Ж│ав»╝Ж│╝ ьЋ┤Ж▓░В▒Ё

LGЖ░ђВіцЖ░ђ в░░вІ╣ВЮё вДјВЮ┤ ьЋа Вѕў ВЌєВЌѕвЇў ВЮ┤Вюавіћ вІеВДђ ВБ╝ВЮИВЮ┤ ВЌєВЌѕЖИ░ вЋївгИвДїВЮђ ВЋёвІѕвІц. ВѓгВІц LGЖ░ђВіцвіћ ВаЋВюаВѓгвѓў LNGВЌЁВ▓┤вЊцЖ│╝ Ж▓йВЪЂЖ┤ђЖ│ёВЌљ ВъѕЖИ░ вЋївгИВЌљ ьЋевХђвАю вДјВЮђ ВЮ┤ВЮхВЮё вѓИвІцЖ│а IRВЮё ьЋўЖ▒░вѓў в░░вІ╣ЖИѕВЮё ВўгвдгЖИ░ Вќ┤вацВџ┤ ВИАвЕ┤ВЮ┤ ВъѕвІц. "ВѕўВЮхВё▒ВЮ┤ ВЋЁьЎћвљўВЌѕвІц ьў╣ВЮђ ЖиИвдг ВЮ┤ВЮхВЮ┤ вДјВЮ┤ вѓўВДђ ВЋівіћвІц"вЮ╝Ж│а ВЮ┤ВЋ╝ЖИ░ьЋ┤ВЋ╝ ьўЉВЃЂВЌљВёю ВюавдгьЋю Ж│аВДђвЦ╝ В░еВДђьЋа Вѕў ВъѕЖИ░ вЋївгИВЮ┤вІц.

вўљьЋю LGЖ░ђВіцвіћ ВъљВЌ░вЈЁВаљ ЖИ░ВЌЁВЮ┤ВДђвДї, Ж│хЖ│хВъгВЮИ LPGвЦ╝ ВюаьєхьЋўвіћ Ж│хВЮхВё▒ ВѓгВЌЁВ▓┤ВЮў Вё▒Ж▓ЕвЈё Ж░ЋьЋўвІц. вћ░вЮ╝Вёю ВЮ┤ВЮхВЮ┤ вДјВЮ┤ вѓа Ж▓йВџ░ SKьЁћваѕВйцВ▓ўвЪ╝ ВІюв»╝вІеВ▓┤вАювХђьё░ Ж░ђЖ▓ЕВЮИьЋў ВЋЋваЦВЮё в░ЏЖИ░вЈё ВЅйвІц. вЇћЖхгвѓў LPG Ж░ђЖ▓Е ВъљВюеьЎћЖ░ђ вљю ВДђ Вќ╝вДѕ вљўВДђ ВЋіВЋўЖ│а, ВЌљвёѕВДђ Ж░ђЖ▓Е Ж░юьјИВЮ┤вЮ╝віћ ВцЉвїђВѓгВЋѕВЮ┤ ВъѕВЌѕвЇў Ж▓ЃвЈё LGЖ░ђВіцВЮў в░░вІ╣ЖИѕ ВЮИВЃЂВЮё Ж░ђвАювДЅВЋўвЇў ВџћВЮИ ВцЉ ьЋўвѓўВўђвІц.

ьЋюЖхГЖ░ђВіцЖ│хВѓгВЮў Ж▓йВџ░ LGЖ░ђВіцв│┤вІц вЇћьЋю вЈЁВаљваЦВЮё Ж░ђВДђЖ│а ВъѕВЮїВЌљвЈё вХѕЖхгьЋўЖ│а 2000вЁё 900ВЏљ, 2001вЁё 1100ВЏљ, 2002вЁё 1500ВЏљВю╝вАю Ж│╝Ж░љьъѕ в░░вІ╣ЖИѕВЮё ВЃЂВі╣ВІюВ╝░вІц. вўљ ВЋъВю╝вАювЈё ВЮ┤ВЮхВдЮЖ░ђВЌљ вћ░вЮ╝ в░░вІ╣ЖИѕВЮё ВдЮЖ░ђВІюьѓг ВџЕВЮўЖ░ђ ВъѕВЮїВЮё IRВЮё ьєхьЋ┤ Ж│хЖ░юьќѕвІц. ВаЂЖи╣ВаЂВЮИ в░░вІ╣ВаЋВ▒Ё в░юьЉювАю ьЋюЖхГЖ░ђВіцЖ│хВѓгВЮў ВБ╝Ж░ђвіћ 2002вЁё В┤ѕВЌљ в╣ёьЋ┤ вг┤вац 70% ВЃЂВі╣ьЋю 2вДї8500ВЏљВЌљ ВЮ┤вЦИвІц. ВЮ┤ВЌљ в╣ёьЋ┤ 3вЁё ВЌ░ВєЇ в░░вІ╣ЖИѕВЮ┤ Ж│ёВєЇ ВаЋВ▓┤вљўВќ┤ ВъѕВЌѕвЇў LGЖ░ђВіцВЮў ВБ╝Ж░ђвіћ 2002вЁё В┤ѕв│┤вІц вХѕЖ│╝ 10~15%ВўцвЦИ ВѕўВцђВЌљ вХѕЖ│╝ьЋўвІц. 20%ВЌљ вХѕЖ│╝ьЋю в░░вІ╣Вё▒ьќЦВЮђ ВѕюВЮ┤ВЮх ЖИЅВдЮВЌљвЈё вХѕЖхгьЋўЖ│а ВЌгВаёьъѕ ВІюВъЦВЌљВёю ВађьЈЅЖ░ђ ВЃЂьЃювАю ВъѕЖ▓ї вДївЊювіћ Ж▓░ВаЋВаЂВЮИ ВџћВЮИВЮ┤вІц.

ВБ╝вІ╣ в░░вІ╣ЖИѕВЮё Вўгвдгвіћ Ж▓ЃВЮ┤ Ж╗ёвЂёвЪйвІцвЕ┤ ВБ╝вІ╣ в░░вІ╣ЖИѕВЮё ВюаВДђьЋўвіћ вїђВІа вг┤ВЃЂВдЮВъљвЦ╝ ьєхьЋ┤ Въљв│ИЖИѕЖ│╝ в░юьќЅВБ╝ВІЮВѕўвЦ╝ віўвдгвіћ в░Ев▓ЋвЈё ВбІВЮђ вїђВЋѕВЮ╝ Вѕў ВъѕвІц. ВЮ┤ в░Ев▓ЋВЮђ ВъљВѓгВБ╝ ьјђвЊювЦ╝ ьєхьЋю ВъљВѓгВБ╝ в╣ёВцЉВЮ┤ 12%ВЌљ ВЮ┤вЦ┤ЖИ░ вЋївгИВЌљ ВъЦЖИ░ВБ╝ВБ╝вЊцВЮў ВІцВДѕ ВДђвХёВюеВЮё віўвдгвіћ ьџеЖ│╝вЈё ВъѕвІц. ВЎювЃљьЋўвЕ┤ ВъљВѓгВБ╝ ьјђвЊюВЌљ Въѕвіћ ВБ╝ВІЮВЌљ вїђьЋ┤Вёювіћ вг┤ВЃЂВдЮВъљЖ░ђ ВЮ┤вцёВДђВДђ ВЋіЖИ░ вЋївгИВЮ┤вІц. вДїВЋй 100% вг┤ВЃЂВдЮВъљвЦ╝ ВІцВІюьЋўЖ│а ВБ╝вІ╣ в░░вІ╣ЖИѕВЮё ВюаВДђьЋювІцвЕ┤ в░░вІ╣Вё▒ьќЦВЮ┤ 40%вАю віўВќ┤вѓўвЕ┤Вёю ВІцВДѕ в░░вІ╣ЖИѕВЮђ 100% ВдЮЖ░ђьЋўвіћ ьџеЖ│╝Ж░ђ Въѕвіћ Ж▓ЃВЮ┤вІц.

вўљьЋю Въљв│ИЖИѕ 343ВќхВЏљВЌљ в╣ёьЋ┤ 374ВќхВЏљВЮў вІ╣ЖИ░ ВѕюВЮ┤ВЮхВЮ┤вѓў 1ВА░ 5000ВќхВЏљ ЖиювфеВЮў вДцВХюВЋАВЮђ ВДђвѓўВ╣ўЖ▓ї В╗ц в│┤ВЮ┤віћ Ж▓ЃВЮ┤ ВѓгВІцВЮ┤вІц. вг╝вАа Вєїв╣ёВъљвЦ╝ ВДЂВаЉ ВЃЂвїђьЋўвіћ вЈЁВаљЖИ░ВЌЁВЮ┤вЕ┤ ВЮ┤ВЮхЖиювфеЖ░ђ ьЂгЖ▓ї ВЃЂЖ┤ђВЮ┤ ВЌєВЮё Ж▓ЃВЮ┤вІц. ьЋўВДђвДї LGЖ░ђВіцВЮў Ж▓йВџ░віћ ВюёВЌљВёю ВДђВаЂьЋю в░ћВ▓ўвЪ╝ Ж│хЖ│хВъг Вё▒Ж▓ЕВЮў LPGвЦ╝ ВюаьєхьЋўвіћ ВЌЁВ▓┤ВЮ┤ЖИ░ вЋївгИВЌљ ВЮ┤ВЮхЖиювфеЖ░ђ ьЂгЖ▓ї в│┤ВЮ┤віћ Ж▓ЃВЮ┤ в░ўвЊюВІю ВюавдгьЋю Ж▓ЃвДїВЮђ ВЋёвІѕвІц. ВЮ┤вЪ░ ВИАвЕ┤ВЌљВёю вг┤ВЃЂВдЮВъљвЦ╝ ьєхьЋю Въљв│ИЖИѕ ВдЮВъљвіћ ВЮ┤ВЮхЖиювфеВЌљ вїђьЋю вЁ╝въђВЮё ВцёВЮ┤Ж│а, ВюаьєхВБ╝ВІЮВѕўвЦ╝ віўвац ВюавЈЎВё▒ВЮё вєњВЮ┤віћ ьџеЖ│╝Ж░ђ ВъѕвІц.

Ж╣ђв»╝ЖхГ neominde@itooza.com

вЇћ ВбІВЮђ ЖИђ ВъЉВё▒ВЌљ ьЂ░ ьъўВЮ┤ вљЕвІѕвІц.