нҲ¬мһҗ мқҪмқ„кұ°лҰ¬

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

кө°мӮҙ ләҖ мҪ”лҒјлҰ¬ - лҢҖмғҒ(01680)

н•ңкөӯнҳ• к°Җм№ҳнҲ¬мһҗ м „лһөмңјлЎң ліё лҢҖмғҒ

лёҢлһңл“ңнҳ• кё°м—… : мӢқн’Ҳ 분야 м„ л‘җлёҢлһңл“ңмқё мІӯм •мӣҗ ліҙмң

нҷҳкіЁнғҲнғңнҳ• кё°м—… : м§ҖмҶҚм Ғмқё кө¬мЎ°мЎ°м •мңјлЎң мһ¬л¬ҙкө¬мЎ° нҒҙлҰ°нҷ”мҷҖ мӮ¬м—…кө¬мЎ° лӢЁмҲңнҷ”

мһ¬м •мқҳнҳ• кё°м—… : ліөн•© кё°м—…м—җм„ң мҲңмҲҳ мӢқн’ҲнҡҢмӮ¬лЎң мһ¬м •мқҳ

ліҙл¬јм°ҫкё°нҳ• кё°м—… : м•„нҒ¬лЎң비мҠӨнғҖ 분양лҢҖкёҲ мң мһ… мҳҲм •

1. лҢҖк·ңлӘЁ м Ғмһҗмқҳ мқҳлҜё

лҢҖк·ңлӘЁ м ҒмһҗлҘј лӮё кё°м—…л“ӨмқҖ к°Җм№ҳнҲ¬мһҗмһҗл“Өмқҳ лҲҲ л°–м—җ лІ—м–ҙлӮҳкё° л§Ҳл ЁмқҙлӢӨ. м Ғмһҗк°Җ лӮңлӢӨлҠ” кІғмқҖ мӮ¬м—…мқҳ кІҪмҹҒл Ҙм—җ л¬ём ңк°Җ мһҲкұ°лӮҳ кІҪмҳҒмһҗк°Җ мһҳлӘ»лҗң нҢҗлӢЁмқ„ н•ҙ кё°м—…мқҙ мһҳлӘ»лҗң л°©н–ҘмңјлЎң к°Җкі мһҲлӢӨлҠ” кІғмқ„ м•Ңл ӨмЈјлҠ” мӢ нҳёмқҙкё° л•Ңл¬ёмқҙлӢӨ.

к·ёлҹ¬лӮҳ мғҒмӢқ л°–мқҳ лҢҖк·ңлӘЁ м Ғмһҗк°Җ кё°м—…мқҙ ліҖнҷ”н•ҳкі мһҲлӢӨлҠ” мӢ нҳёлҘј ліҙлӮҙ мўӢмқҖ нҲ¬мһҗм•„мқҙл””м–ҙлҘј мЈјлҠ” кІҪмҡ°лҸ„ мһҲлӢӨ. нҠ№нһҲ мқҙкІғмқҙ мҳҒм—…мғҒ, нҳ„кёҲнқҗлҰ„мғҒмқҳ м Ғмһҗк°Җ м•„лӢҲлқј нҡҢкі„мғҒмқҳ м Ғмһҗлқјл©ҙ лҚ”мҡұ мӢ лў°лҸ„к°Җ лҶ’아진лӢӨ. м Ғмһҗ мӨ‘м—җм„ңлҸ„ кө¬мЎ°мЎ°м • кіјм •м—җм„ң л¶ҖмӢӨмһҗмӮ°мқ„ нҳ„мӢӨнҷ”н•ҳкі л¶ҖмӢӨмҳҒм—…л¶Җл¬ёмқ„ м •лҰ¬н•ҳлҠ” кіјм •м—җм„ң лӮҳнғҖлӮҳлҠ” м Ғмһҗк°Җ мһҲлӢӨ.

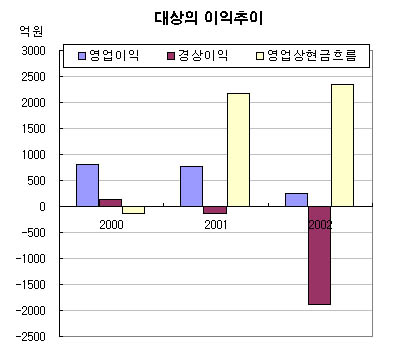

лҢҖмғҒмқҳ мһ‘л…„ лҢҖк·ңлӘЁ м ҒмһҗлҠ” л°”лЎң мқҙлҹ° кІҪмҡ°мҳҖлӢӨ. мһ‘л…„ м Ғмһҗ к·ңлӘЁлҠ” л¬ҙл Ө 1565м–өмӣҗ. мҲҳк¶ҢмһҗліёкёҲмқҳ 3л°° мқҙмғҒ лҗҳлҠ” мҲҳм№ҳмҳҖлӢӨ. мқҙкІғл§Ң ліҙл©ҙ лҢҖмғҒм—җ лӯ”к°Җ нҒ° л¬ём ңк°Җ мһҲлӢӨкі нҢҗлӢЁн• мҲҳ мһҲлӢӨ. к·ёлҹ¬лӮҳ мҳҒм—…мқҙмқөкіј нҳ„кёҲнқҗлҰ„мқ„ ліҙл©ҙ м „нҳҖ м–ҳкё°к°Җ лӢ¬лқјм§„лӢӨ. мһ¬мһ‘л…„м—җ 비н•ҙ л–Ём–ҙм§Җкёҙ н–Ҳм§Җл§Ң мҳҒм—…мқҙмқөлҸ„ 255м–өмӣҗмқ„ кё°лЎқн–Ҳкі мЈјлӢ№нҳ„кёҲнқҗлҰ„мқҖ 1283мӣҗмңјлЎң н”Ңлҹ¬мҠӨлҘј ліҙмҳҖлӢӨ. м ҒмһҗлҠ” мҳҒм—…мҷёл¶Җл¬ём—җм„ң лӮҳнғҖлӮң кІғмқҙлӢӨ. мҳӨнһҲл Ө мІӯм •мӣҗ л“ұмқ„ лӮҙм„ёмҡҙ лҢҖмғҒмқҳ мҳҒм—…л ҘмқҖ лӮ мқҙ к°ҲмҲҳлЎқ мҳ¬лқјк°Җкі мһҲлӢӨ.

2. ліём§ҲлЎңмқҳ нҡҢк·Җ

мһ‘л…„ лҢҖк·ңлӘЁ м Ғмһҗмқҳ мӣҗмқёмқҖ мҳҒм—…кіјлҠ” л¬ҙкҙҖн•ң кө¬мЎ°мЎ°м • кіјм • мӨ‘ лӮҳнғҖлӮң кІғмқҙлӢӨ. кө¬мЎ°мЎ°м •мқҳ н•өмӢ¬мқҖ мһЎлӢӨн•ң мӮ¬м—…л¶Җл¬ёмқҳ м •лҰ¬, мһ¬л¬ҙкө¬мЎ°мқҳ нҳ„мӢӨнҷ”лЎң мҡ”м•ҪлҗңлӢӨ. мқҙлҹ° лӘ©м Ғ н•ҳм—җ лҢҖмҶҗмғҒк°Ғмқ„ нҶөн•ҙ л§Өм¶ңмұ„к¶Ңмқ„ нҳ„мӢӨнҷ”н•ҳкі , мһҗмӮ°мңјлЎң мһЎнҳҖмһҲлҚҳ мҳҒм—…к¶Ңмқ„ мғҒк°Ғн•ҳкі , мһ¬кі мһҗмӮ°мқ„ мһ¬нҸүк°Җн•ҳм—¬ лӘ» м“°лҠ” кІғмқҖ нҸҗкё°мІҳ분н•ҳкі , кұҙм„Өл¶Җл¬ёмқҳ л¬ҙнҳ•мһҗмӮ°мқ„ к°җм•ЎмҶҗмӢӨмІҳлҰ¬н–ҲлӢӨ. мқҙ кіјм •м—җм„ң 2411м–өмӣҗмқҳ мҳҒм—…мҷём Ғмһҗк°Җ л°ңмғқн–Ҳкі кІ°кіјм ҒмңјлЎң лҢҖк·ңлӘЁ м ҒмһҗлЎң мқҙм–ҙмЎҢлӢӨ. н•ҳм§Җл§Ң мқҙ м ҒмһҗлҠ” нҳ„кёҲмқҙ мӢӨм ңлЎң мң м¶ңлҗң кІғмқҙ м•„лӢҲлӢӨ. лӢЁм§Җ нҡҢкі„мһҘл¶Җ мғҒм—җм„ңл§Ң лӮҳнғҖлӮҳлҠ” мҲҳм№ҳмқј лҝҗмқҙлӢӨ. кІҢлӢӨк°Җ м§ҖмҶҚм ҒмңјлЎң лӮҳнғҖлӮҳлҠ” кІғмқҙ м•„лӢҲлқј мқјнҡҢм„ұ 비мҡ©мқҙлӢӨ.

лҢҖмғҒмқҳ лҢҖк·ңлӘЁ м Ғмһҗмқҳ кёҚм •м Ғмқё л©ҙмқҖ лӢӨмқҢкіј к°ҷлӢӨ. мІ« лІҲм§ёлЎңлҠ” 추к°Җм Ғмқё л¶ҖмӢӨлЎң мқён•ң м Ғмһҗк°Җ лӮҳнғҖлӮ нҷ•лҘ мқҙ нҳ„м ҖнһҲ л–Ём–ҙмЎҢлӢӨлҠ” кІғмқҙлӢӨ. л‘җ лІҲм§ёлЎңлҠ” кө¬мЎ°мЎ°м •мқҳ мқҳм§Җк°Җ нҷ•мӢӨн•ҳлӢӨлҠ” кІғмқ„ ліҙм—¬мЈјм—ҲлӢӨлҠ” м җмқҙлӢӨ. м„ё лІҲм§ёлЎңлҠ” мһ¬л¬ҙмғҒнғңк°Җ нҒҙлҰ°нҷ” лҗҳкі мӮ¬м—…кө¬мЎ°к°Җ лӢЁмҲңн•ҙм ё 분м„қмқҙ мҡ©мқҙн•ҙмЎҢлӢӨлҠ” кІғмқҙлӢӨ.

кө¬мЎ°мЎ°м •мқ„ нҶөн•ҙ лҢҖмғҒм—җ лӮЁмқҖ мӮ¬м—…л¶Җл¬ёмқҖ нҒ¬кІҢ лҜёмӣҗ л“ұмқҳ мЎ°лҜёлЈҢ, мІӯм •мӣҗмңјлЎң лҢҖн‘ңлҗҳлҠ” мһҘлҘҳ, м „л¶„лӢ№л¶Җл¬ё, м•„нҒ¬лЎң비мҠӨнғҖ 분양 л¶Җ분мқҙлӢӨ. мӮ¬мӢӨмғҒ мқјнҡҢм„ұ н”„лЎңм қнҠёлқј н• мҲҳ мһҲлҠ” м•„нҒ¬лЎң비мҠӨнғҖлҘј л№јл©ҙ нҳён…”, кұҙм„Ө, м ңм•ҪмӮ¬м—…к№Ңм§Җ мҶҗмқ„ л»—м№ҳлҚҳ мӮ¬м—…лӢӨк°Ғнҷ”лҘј нҸ¬кё°н•ҳкі мӣҗлһҳ лҢҖмғҒмқҳ н•өмӢ¬мқё мӢқн’Ҳм—…мңјлЎң лҸҢм•„мҳӨкі мһҲлӢӨкі нҢҗлӢЁн• мҲҳ мһҲлӢӨ.

мӢӨм ң лҢҖмғҒмқҳ мӢқн’Ҳл¶Җл¬ёмқҖ л§Өмҡ° лҶ’мқҖ кІҪмҹҒл Ҙмқ„ мһҗлһ‘н•ңлӢӨ. кұҙк°•м—җ лҢҖн•ң кҙҖмӢ¬ кі мЎ°лЎң мҲҳмҡ”к°Җ к°җмҶҢн•ҳлҠ” 추세мқҙм§Җл§Ң нҷ”н•ҷмЎ°лҜёлЈҢмқҳ лҢҖлӘ…мӮ¬мқё лҜёмӣҗкіј кі м¶”мһҘ, лҗңмһҘ л“ұ мһҘлҘҳ л¶Җл¬ём—җм„ң мӢңмһҘм җмң мңЁ 1мң„лҘј лӢ¬лҰ¬лҠ” мІӯм •мӣҗмқҙ мһҲлӢӨ. мҳҘмҲҳмҲҳлҘј к°Җм§Җкі л§Ңл“ңлҠ” м „л¶„лӢ№ лҳҗн•ң көӯлӮҙ 1мң„мқҳ мӢңмһҘм§Җл°°мһҗлӢӨ. мқҙм ң ліём§ҲлЎңмқҳ нҡҢк·ҖлҘј нҶөн•ҙ к°•л Ҙн•ң мӢқн’Ҳл¶Җл¬ём—җм„ң лӮҳмҳӨлҠ” мқҙмқөмқҙ нӣјмҶҗлҗ к°ҖлҠҘм„ұмқҙ нҒ¬кІҢ мӨ„м—ҲлӢӨлҠ” кІғмқҖ л§Өмҡ° кёҚм •м ҒмқҙлӢӨ.

3. лӢ¬лқјм§Ҳ 2003л…„

лҢҖмғҒмқҖ нҷңкіЁнғҲнғңнҳ• кё°м—…мңјлЎңмқҳ ліҖмӢ мқ„ кҝҲкҫёкі мһҲлӢӨ. мҳ¬н•ҙлҸ„ кө¬мЎ°мЎ°м •мқҖ кҫёмӨҖнһҲ 진н–үлҗҳкі мһҲлӢӨ. мәҗмү¬м№ҙмҡ°м—җм„ң мһ‘л…„ к°‘мһҗкё° м Ғмһҗл¶Җл¬ёмңјлЎң лҸҢліҖн•ң м•„мҠӨнҢҢнғҗ л¶Җл¬ёмқ„ л§Өк°Ғн–Ҳкі лҜёлӢҲмҠӨнҶұ нҺёмқҳм җмқ„ мҡҙмҳҒн•ҳлҠ” лҢҖмғҒмң нҶө лҳҗн•ң л§Өк°Ғн•ҙлІ„л ёлӢӨ. мқҙлҘј нҶөн•ҙ 1400м–өмӣҗмқҳ нҳ„кёҲмқҙ мң мһ…лҗ мҳҲм •мқҙл©° м°Ёмһ…кёҲмқ„ к°ҡлҠ”лҚ° м“°мқј кІғмңјлЎң ліҙмқёлӢӨ. лҳҗн•ң м•„нҒ¬лЎң비мҠӨнғҖ мһ…мЈјк°Җ 2004л…„мңјлЎң мҳҲм •лҗҳм–ҙ мһҲлҠ”лҚ° 분양 мһ”кёҲ 3000м–өмӣҗмқҙ мҲңм°Ём ҒмңјлЎң мң мһ…лҗҳл©ҙ мһ¬л¬ҙкө¬мЎ° к°ңм„ м—җ нҒ° мқјмЎ°лҘј н•Ёкіј лҸҷмӢңм—җ кұҙм„ӨмӮ¬м—…м—җм„ң мһҗлҸҷм ҒмңјлЎң мҶҗмқ„ л—„ мҲҳ мһҲмқ„ кІғмңјлЎң м „л§қлҗңлӢӨ.

кІ°лЎ м ҒмңјлЎң мӢқн’Ҳл¶Җл¬ёмңјлЎңмқҳ 집мӨ‘мңјлЎң мқён•ң мҳҒм—…л Ҙмқҳ к°•нҷ”, мһ¬л¬ҙкө¬мЎ° к°ңм„ м—җ л”°лҘё мқҙмһҗ비мҡ©мқҳ к°җмҶҢ, 추к°Җл¶ҖмӢӨ к°ҖлҠҘм„ұмқҳ н•ҳлқҪмқҖ нҷҳкіЁнғҲнғңнҳ• кё°м—…мңјлЎңм„ң лҢҖмғҒмқҙ лҸ„м•Ҫн• мҲҳ мһҲмқҢмқ„ ліҙм—¬мӨҖлӢӨ. мӢӨм ңлЎң мҳҒм—… л¶Җл¬ёмқҙ лӢ№кё°мҲңмқҙмқөмңјлЎң мқҙм–ҙм ё нқ‘мһҗлЎң л°ҳм „н• кІҪмҡ° лҢҖмғҒмқҖ мғҲлЎңмҡҙ нҸүк°ҖлҘј л°ӣмқ„ мҲҳ мһҲлӢӨ. нҳ„мӢӨнҷ”лҗң мһҗліёмҙқкі„к°Җ 5120м–өмӣҗм—җ мқҙлҘҙм§Җл§Ң мөңк·ј мЈјк°Җк°Җ л§Һмқҙ мҳ¬лһҗмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі мӢңк°Җмҙқм•ЎмқҖ 1630м–өмӣҗм—җ л¶Ҳкіјн•ҳлӢӨ.

лӢӨл§Ң л°°лӢ№кёҲм•Ўмқҙ л¶Ҳк·ңм№ҷн•ҳкі м „л…„лҸ„м—җ лҢҖк·ңлӘЁ м ҒмһҗлЎң мқён•ҙ л°°лӢ№мқ„ мЈјм§Җ м•Ҡм•ҳлӢӨлҠ” лӢЁм җмқҙ мһҲлӢӨ. к·ёлҹ¬лӮҳ л°°лӢ№мқҙ кұұм •лҗҳлҠ” нҲ¬мһҗмһҗлҠ” лҢҖмғҒ2мҡ°B(мҡ°м„ мЈј)м—җ кҙҖмӢ¬мқ„ к°Җм ёліј л§Ңн•ҳлӢӨ. мһ‘л…„ ліҙнҶөмЈјм—җ лҢҖн•ҙм„ңлҠ” л°°лӢ№мқ„ н•ҳм§Җ м•Ҡм•ҳм§Җл§Ң мҡ°м„ мЈјм—җ лҢҖн•ҙм„ңлҠ” л°°лӢ№мқ„ м§Җкёүн–Ҳкё° л•Ңл¬ёмқҙлӢӨ. ліҙнҶөмЈјмҷҖмқҳ кҙҙлҰ¬мңЁлҸ„ 47%лЎң нҒ° нҺёмқҙлӢӨ. лҳҗн•ң лҢҖмғҒ2мҡ°BлҠ” мөңм Җл°°лӢ№лҘ мқҙ м •н•ҙм ё мһҲкі лҲ„м Ғм Ғ, м°ёк°Җм Ғ л°°лӢ№к¶Ңмқҙ мһҲм–ҙ мЎ°кұҙлҸ„ мң лҰ¬н•ҳлӢӨ.

мөңмӨҖмІ wallstreet@itooza.com

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.