нҲ¬мһҗ мқҪмқ„кұ°лҰ¬

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

л””н”јм•„мқҙ - м ҲлҢҖ м ҖнҸүк°Җ мқҙмң мһҲлӮҳ?

н•ңкөӯнҳ• к°Җм№ҳнҲ¬мһҗм „лһөмңјлЎң ліё л””н”јм•„мқҙ

в–¶ лёҢлһңл“ңнҳ• кё°м—… : 50л…„ мқҙмғҒ м§ҖмҶҚлҗҳм–ҙмҳЁ 'л…ёлЈЁн‘ң нҺҳмқёнҠё'мқҳ лёҢлһңл“ң нҢҢмӣҢ

в–¶ CEOнҳ• кё°м—… : 2м„ё кІҪмҳҒмһҗлЎңм„ң нғҒмӣ”н•ң мӮ¬м—… м—ӯлҹүмқ„ ліҙм—¬мӨҖ н•ңмҳҒмһ¬ нҡҢмһҘ

в–¶ мӮ¬м–‘мҶҚ м„ұмһҘнҳ• кё°м—… : м •мІҙлҗң нҺҳмқёнҠё мӢңмһҘмҶҚм—җм„ң кҫёмӨҖн•ң мҲңмқө мҰқк°Җ кё°лЎқ

в–¶ м Җ PERнҳ• кё°м—… : 2002л…„ мӢӨм Ғ кё°мӨҖ PER 1.5лҢҖмқҳ м ҖнҸүк°Җ мғҒнғң

в–¶ кі л°°лӢ№мңЁнҳ• кё°м—… : мЈјлӢ№ л°°лӢ№кёҲ 175мӣҗ м§Җкёү. 99л…„ мқҙнӣ„ 4л…„м§ё кҫёмӨҖн•ң л°°лӢ№кёҲ мҰқк°Җ추세

в–¶ мһҗмӮ¬мЈј л§Өмһ…нҳ• кё°м—… : 38.4%мқҳ мһҗмӮ¬мЈј ліҙмң

1. PER 1.5, PBR 0.18 - мқҙмң мһҲлҠ” м ҖнҸүк°Җмқёк°Җ?

м§ҖлӮң 4мӣ” 28мқј мҰқк¶Ңкұ°лһҳмҶҢк°Җ л°ңн‘ңн•ң мһҗлЈҢм—җ л”°лҘҙл©ҙ PER кё°мӨҖмңјлЎң мғҒмһҘкё°м—… мӨ‘ к°ҖмһҘ м ҖнҸүк°Җлҗң кё°м—…мқҖ л””н”јм•„мқҙмҳҖлӢӨ. л””н”јм•„мқҙмқҳ мһ‘л…„ мЈјлӢ№ мҲңмқҙмқөмқҖ 1817мӣҗ. нҳ„ мЈјк°Җк°Җ 2830мӣҗмқҙлӢҲ PERк°Җ 1.55м—җ л¶Ҳкіјн•ҳлӢӨ. лӢЁмҲңнһҲ PERмқ„ кё°мӨҖмңјлЎң лҙӨмқ„ л•Ң 1л…„ л°ҳ лҸҷм•Ҳ лІҢм–ҙл“Өмқё мқҙмқөл§ҢмңјлЎң л””н”јм•„мқҙлҘј нҶөм§ёлЎң мӮ¬л“Өмқј мҲҳ мһҲлӢӨлҠ” м–ҳкё°лӢӨ.

н•ҳм§Җл§Ң мқҙмқөмқҳ лӮҙмҡ©мқ„ л”°м ёліҙл©ҙ мқјкІ¬ мӢңмһҘм—җм„ң л§Өкё°лҠ” к°ҖкІ©мқҙ нғҖлӢ№н•ҳлӢӨкі ліҙмқј мҲҳлҸ„ мһҲлӢӨ. мһ‘л…„ кІҪмғҒмқҙмқө 329м–өмӣҗ мӨ‘ мҳҒм—…мқҙмқөмқҙ м°Ём§Җн•ҳлҠ” 비мӨ‘мқҖ 21.6%(71м–өмӣҗ)м—җ л¶Ҳкіјн•ҳлӢӨ. лӮҳлЁём§Җ мқҙмқөмқҳ мғҒлӢ№л¶Җ분мқҖ 167м–өмӣҗмқҳ нҲ¬мһҗмһҗмӮ° мІҳ분мқҙмқөкіј 23м–өмӣҗмқҳ мң нҳ•мһҗмӮ° мІҳ분мқҙмқө л“ұмқҙ м°Ём§Җн•ҳкі мһҲлӢӨ. л”°лқјм„ң 190м–өмӣҗ м •лҸ„мқҳ мқҙмқөмқҙ мһ‘л…„ н•ң н•ҙм—җ л°ңмғқн•ң кІғмқҙкі мӢӨм ң кІҪмғҒм„ұ мқҙмқөмқҖ 140м–өмӣҗ мҲҳмӨҖм—җ к·ём№ңлӢӨлҠ” н•ҙм„қмқҙ к°ҖлҠҘн•ҳлӢӨ. мқҙл ҮкІҢ кі„мӮ°н• кІҪмҡ° л””н”јм•„мқҙмқҳ мЈјлӢ№ мҲңмқҙмқөмқҖ 773мӣҗмқҙкі , л””н”јм•„мқҙмқҳ PERлҠ” 3.6к№Ңм§Җ лҶ’아진лӢӨ.

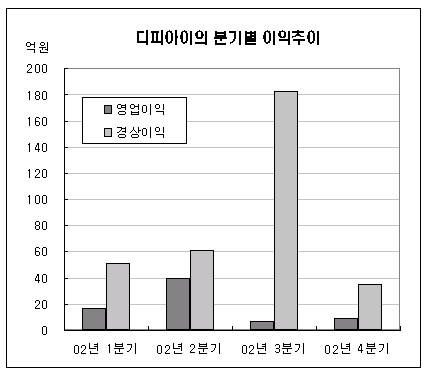

лҳҗн•ң 2002л…„ мӢӨм Ғмқ„ 분기별лЎң л”°м ё мҳҒм—…мқҙмқө 추мқҙлҘј ліҙл©ҙ 1분기 16.6м–ө, 2분기 39.6м–ө, 3분기 6.4м–ө, 4분기 8.7м–өмңјлЎң м§ҖмҶҚм ҒмңјлЎң мӢӨм Ғмқҙ м•…нҷ”лҗҳкі мһҲлҠ” кІғмІҳлҹј ліҙмқёлӢӨ. м•„л¬ҙлҰ¬ мҲңмқҙмқөмқҙ л§Һмқҙ лӮңлӢӨкі н•ҙлҸ„ мҳҒм—…л¶Җ분мқҙ м•…нҷ”лҗҳкі мһҲкі мқҙмқөмқҙ мқјнҡҢм„ұмқҙлқјл©ҙ нҲ¬мһҗл§Өл ҘмқҖ л–Ём–ҙм§Ҳ мҲҳ л°–м—җ м—ҶлӢӨ.

2. мҲЁкІЁм§„ мқјнҡҢм„ұ мҳҒ업비мҡ©

н•ҳм§Җл§Ң л””н”јм•„мқҙмқҳ мӢӨм Ғмқ„ 분м„қн•ҳкё° мң„н•ҙм„ңлҠ” к·ё мҶҚм—җ мҲЁкІЁм§„ 'н–үк°„мқҳ мқҳлҜё'лҘј мқҪмқ„ мӨ„ м•Ңм•„м•ј н•ңлӢӨ. мҡ°м„ мҳҒм—…мқҙмқө мӘҪмқ„ мӮҙнҺҙліҙмһҗ. мҳҒм—…мқҙмқөм—җлҠ” ліҙмқҙм§Җ м•ҠлҠ” мқјнҡҢм„ұ 비мҡ©л“Өмқҙ нҸ¬н•Ёлҗҳм–ҙ мһҲлӢӨ.

л””н”јм•„мқҙлҠ” мһ‘л…„к№Ңм§Җ м „мӮ¬м Ғ мһҗмӣҗкҙҖлҰ¬ мӢңмҠӨн…ң(ERP) лҸ„мһ…мқ„ л§ҲміӨлӢӨ. кё°м—…мқҖ кІҪмҳҒнҷңлҸҷмқҳ мҲҳн–үмқ„ мң„н•ҙ м—¬лҹ¬ к°ңмқҳ мӢңмҠӨн…ң мҰү мғқмӮ°, нҢҗл§Ө, мқёмӮ¬, нҡҢкі„, мһҗкёҲ, мӣҗк°Җ, мһ¬кі , кі м •мһҗмӮ° кҙҖлҰ¬ л“ұмқҳ мҡҙмҳҒ мӢңмҠӨн…ңмқ„ к°–кі мһҲлӢӨ. ERPлҠ” мқҙмІҳлҹј кё°м—… лӮҙмқҳ лӘЁл“ мқём Ғ, л¬јм Ғ мһҗмӣҗмқ„ нҡЁмңЁм ҒмңјлЎң кҙҖлҰ¬н•ҳм—¬ к¶Ғк·№м ҒмңјлЎң кё°м—…мқҳ кІҪмҹҒл Ҙмқ„ к°•нҷ”мӢңмјңмЈјлҠ” м—ӯн• мқ„ н•ҳлҠ” нҶөн•©м •ліҙ мӢңмҠӨн…ңмқ„ мқјм»«лҠ”лӢӨ. ERP лҸ„мһ…мқҳ мһҘм җмңјлЎң мқјл°ҳм ҒмңјлЎң м ҒмӢңм ҒмҶҢм—җ кІҪмҳҒмһҗмӣҗмқ„ л°°м№ҳн• мҲҳ мһҲкІҢ лҗЁмңјлЎңмҚЁ нҲ¬мһҗнҡЁмңЁм„ұмқҙ лҶ’아진лӢӨлҠ” кІғкіј кё°м—… мҡҙмҳҒмқҳ нҲ¬лӘ…м„ұмқҙ м ңкі лҗ мҲҳ мһҲлӢӨлҠ” м җмқ„ кјҪмқ„ мҲҳ мһҲлӢӨ.

л””н”јм•„мқҙлҠ” мһ‘л…„ н•ңн•ҙ ERPлҸ„мһ…м—җ л”°лҘё 비мҡ©мңјлЎң 28м–өмӣҗмқ„ л“ӨмҳҖлӢӨ. лҳҗн•ң ERPлҘј лҸ„мһ…н•ҳл©ҙм„ң мһ¬кі м „н’ҲлӘ©м—җ лҢҖн•ҙ мқјмқјмқҙ мһҘл¶ҖмҷҖ мӢӨмһ¬кі лҘј лҢҖмЎ°н•ҳлҠ” м „мҲҳмЎ°мӮ¬лҘј мӢӨмӢңн•ҙ мһ¬кі мқҳ л¶ҖмӢӨмҡ”мқёмқ„ мҷ„м „нһҲ л–Ём–ҙлӮҙл©ҙм„ң 추к°Җ 비мҡ©мқҙ 14м–өмӣҗ л°ңмғқн–ҲлӢӨ. лҳҗн•ң кё°м—…м—җм„ңлҠ” л§Өл…„ мҙҲ м№ҙлӢ¬лЎңк·ё м ңмһ‘ л“ұмңјлЎң кҙ‘кі м„ м „л№„лҘј м§Җм¶ңн•ҳлҠ”лҚ° л””н”јм•„мқҙлҠ” м•Ҫ 9м–өмӣҗмқҳ кҙ‘кі м„ м „л№„лҘј 2002л…„м—җ м„ м§‘н–үн–ҲлӢӨ.

к·ёлҰ¬кі IPKм§Җ분л§Өк°Ғкіј л¶ҖмӮ°кіөмһҘ л§Өк°Ғ л“ұкіј кҙҖл Ён•ҳм—¬ м§Җкёүн•ң м»Ём„ӨнҢ…비 л“ұмқ„ мў…н•©м ҒмңјлЎң к°җм•Ҳн•ҳл©ҙ мһ‘л…„ л””н”јм•„мқҙмқҳ мқјнҡҢм„ұ мҳҒ업비мҡ©мқҖ 60м–өмӣҗ мҲҳмӨҖм—җ мқҙлҘёлӢӨ. 3분기мҷҖ 4분기 кёүк°җн•ң мҳҒм—…мқҙмқөмқҖ мқҙлҹ° мқјнҡҢм„ұ мҳҒ업비мҡ©мқҳ мЎҙмһ¬лЎң м„ӨлӘ…мқҙ к°ҖлҠҘн•ҳлӢӨ. мһ‘л…„ л””н”јм•„мқҙмқҳ мӢӨм§Ҳм Ғмқё мҳҒм—…мқҙмқөмқҖ 130м–өмӣҗ мҲҳмӨҖмңјлЎң м¶”м •лҗңлӢӨ. мқјнҡҢм„ұ мқҙмқөмқҙ лӮ¬мқ„ л•Ң кіјк°җн•ҳкІҢ нҲ¬мһҗлҘј к°җн–үн•ҳкі л¶ҖмӢӨл¶Җ분м—җ лҢҖн•ң 비мҡ©мІҳлҰ¬лҘј н•ң л¶Җ분мқҖ лІ•мқём„ё м Ҳк°җмқҙлқјлҠ” л©ҙм—җм„ң м№ӯм°¬ л°ӣмқ„ л§Ң н•ҳлӢӨ. мӢӨм ңлЎң л””н”јм•„мқҙлҠ” мқҙ к°ҷмқҖ кіјк°җн•ң 비мҡ©мІҳлҰ¬лЎң мқён•ҙ м•Ҫ 15м–өмӣҗ мғҒлӢ№мқҳ лІ•мқём„ёлҘј м Ҳк°җн•ҳлҠ” нҡЁкіјлҘј к°Җм ёмҳЁ кІғмңјлЎң ліҙмқёлӢӨ.

3. мқјнҡҢм„ұ мҳҒм—… мҷё мҲҳмқөмқҳ лӮҙмҡ©

л””н”јм•„мқҙлҠ” мҙҲмҡ°лҹү лҸ„лЈҢм „л¬ё м§ҖмЈјнҡҢмӮ¬лЎң к°„лӢӨлҠ” лҢҖлӮҙмҷё л№„м „мқ„ л°қнһҢ м Ғмқҙ мһҲлӢӨ. л”°лқјм„ң л””н”јм•„мқҙлҘј 분м„қн• л•ҢлҠ” мҳҒм—…мқҙмқө 추мқҙліҙлӢӨлҠ” кІҪмғҒмқҙмқө л¶Җ분м—җ мҙҲм җмқ„ л§һ추лҠ” нҺёмқҙ лҚ” м •нҷ•н•ҳлӢӨ. мһ‘л…„ л¶ҖмӮ°кіөмһҘкіј IPKмқҳ м§Җ분 мқјл¶Җ л§Өк°Ғ кұҙмқҖ н–Ҙнӣ„ л°©н–Ҙмқ„ л°қнҳҖмӨҖлӢӨлҠ” л©ҙм—җм„ң мӢңмӮ¬н•ҳлҠ” л°”к°Җ нҒ¬лӢӨ.

к·ёлҸҷм•Ҳ л””н”јм•„мқҙмқҳ к°ҖмһҘ нҒ° л¬ём ңм җмңјлЎң м§Җм Ғлҗҳм–ҙ мҳЁ кІғмқҖ 2~3%л°–м—җ лҗҳм§Җ м•ҠлҠ” ROA(мҙқмһҗмӮ°лҢҖ비 мҲҳмқөлҘ )мҳҖлӢӨ. мқҙлҹ° лӮ®мқҖ ROAлҠ” кіјкұ°мқҳ 분мӮ¬-н•©мһ‘ м •мұ…мқ„ мӢңн–үн•ҳл©ҙм„ң м ңнңҙкҙҖкі„мқҳ м•Ҳм •м„ұмқ„ кё°н•ҳкё° мң„н•ҙ л””н”јм•„мқҙк°Җ мғқмӮ°к¶Ңмқ„ к°Җм§Җкі к°Ғ н•©мһ‘нҡҢмӮ¬лЎң м ңн’Ҳмқ„ мғқмӮ° кіөкёүн•ҳлҠ” мІҙм ңлҘј мң м§Җн–ҲлҚҳ кІғкіј кҙҖл Ёмқҙ мһҲлӢӨ. н•©мһ‘нҡҢмӮ¬ нҳ•нғңмқҳ мһҗнҡҢмӮ¬м—җ кіөкёүмқ„ н•ҳлӢӨ ліҙлӢҲ ліёмӮ¬мқҳ м ңмЎ°м„Ө비лҠ” лӢЁмҲң м ңмЎ°, мһ„к°Җкіөмқҳ мҲҳмӨҖмқ„ лІ—м–ҙлӮҳкё° нһҳл“Өм—ҲлӢӨ. к·ёлһҳм„ң л””н”јм•„мқҙмқҳ мһҗмІҙ л§Өм¶ңмқҖ 2053м–өмӣҗм—җ л¶Ҳкіјн•ңлҚ° 비н•ҙ мһҗмӮ°к·ңлӘЁлҠ” л¬ҙл Ө 3252м–өмӣҗм—җ мқҙлҘҙлҠ” лӢӨмҶҢ кё°нҳ•м Ғмқё кө¬мЎ°лҘј к°–кІҢ лҗң кІғмқҙлӢӨ. л””н”јм•„мқҙмқҳ 2001л…„ кё°мӨҖ мһҗмӮ°нҡҢм „мңЁ(=л§Өм¶ңм•Ў/нҸүк· мһҗмӮ°м•Ў)мқҖ 63%, ROAлҠ” 3.4%м—җ л¶Ҳкіјн•ҳлӢӨ. мҲҳмқөм„ұмқҙ мўӢм§Җ м•ҠмқҖ кіјлӢӨн•ң кі м •мһҗмӮ°мқҳ ліҙмң лҠ” м°Ёмһ…кёҲ мҲҳмӨҖмқ„ лҶ’кІҢ н•ҳкі нҡҢмӮ¬м „мІҙмқҳ мҲҳмқөм„ұмқ„ л–Ём–ҙлңЁл ёлӢӨ.

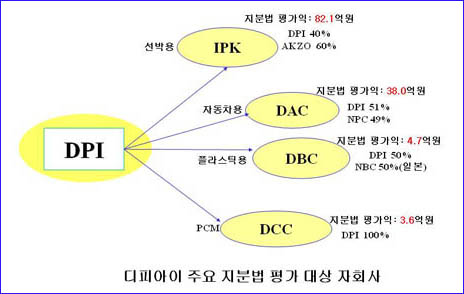

мһ‘л…„м—җ л””н”јм•„мқҙлҠ” м„ л°•мҡ© нҺҳмқёнҠё л“ұмқҳ м ңмЎ°кё°лҠҘмқ„ н•ҙмҳӨлҚҳ л¶ҖмӮ°кіөмһҘмқ„ л„ӨлҚңлһҖл“ң AKZO -NOBEL мӮ¬мҷҖмқҳ н•©мһ‘ мһҗнҡҢмӮ¬мқё IPKм—җ м•Ҫ 233м–өмӣҗм—җ л§Өк°Ғн–ҲлӢӨ. к·ёлЎң мқён•ҙ мҲҳмқөм„ұмқҙ лӮ®мқҖ л¶Җл¬ёмқҙлҚҳ кіөмһҘмқҳ мң нҳ•кі м •мһҗмӮ°мқ„ к°җ축мӢңнӮӨкі м „мІҙкі м •л№„к°Җ мӨ„м–ҙл“ңлҠ” кІ°кіјк°Җ мҳҲмғҒлҗңлӢӨ. л””н”јм•„мқҙ мёЎм—җм„ң л°қнһҢлҢҖлЎң л¶ҖмӮ°кіөмһҘмқҖ AKZOмӮ¬к°Җ IPKлЎңл¶Җн„° мһ¬л§Өмһ…н• кІғмқ„ м•ҪмҶҚн–Ҳкё° л•Ңл¬ём—җ кІ°көӯ л””н”јм•„мқҙк°Җ AKZOмӮ¬лЎң кі м •мһҗмӮ°мқ„ л§Өк°Ғн•ң кІғкіј к°ҷмқҖ нҡЁкіјк°Җ мһҲлӢӨ. лҳҗн•ң мқҙмҷҖ лі„лҸ„лЎң нҶ м§ҖлҢҖкёҲ 60м–өмӣҗмқ„ нҶ м§ҖлӘ…мқҳк°Җ мқҙм „лҗҳлҠ” мӢңм җм—җм„ң л°ӣкё°лЎң н–ҲлӢӨ. л””н”јм•„мқҙлҠ” мқҙ мҷём—җлҸ„ IPK м§Җ분 50%мӨ‘ 10%лҘј мқҙлҜё AKZOмӮ¬ мёЎм—җ 180м–өмӣҗм—җ л„ҳкІјлӢӨ.

л””н”јм•„мқҙлҠ” мһ‘л…„ мқҙ л§Өк°Ғ кұҙмңјлЎң нҲ¬мһҗмһҗмӮ° мІҳ분мқҙмқө(IPKм§Җ분л§Өк°Ғ л“ұ) 167м–өмӣҗ, кіөмһҘл§Өк°Ғ л“ұм—җ л”°лҘё мң нҳ•мһҗмӮ° мІҳ분мқҙмқө 23м–өмӣҗмқҙ лӮ¬кі , 450м–өмӣҗмқҙ л„ҳлҠ” нҳ„кёҲ мң лҸҷм„ұмқ„ нҷ•ліҙн• мҲҳ мһҲм—ҲлӢӨ. мқҙкІғмқҖ н–Ҙнӣ„ л””н”јм•„мқҙмқҳ мҶҗмқөкө¬мЎ°м—җлҸ„ кёҚм •м Ғмқё мҳҒн–Ҙмқ„ лҜём№ҳлҠ” мўӢмқҖ нҳ‘мғҒмңјлЎң нҸүк°Җн• мҲҳ мһҲлӢӨ. кіөмһҘмҡҙмҳҒм—җ л”°лҘё кі м •л№„ к°җмҶҢ, мқҙмһҗ비мҡ©мқҳ м Ҳк°җ л“ұмқҳ нҡЁкіјлЎң мқён•ҙ мөңмҶҢ л§Өл…„ 20м–ө мқҙмғҒмқҳ мҲңмқҙмқө мҰқк°Җ нҡЁкіјлҘј лӮј кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. л””н”јм•„мқҙмқҳ мһ‘л…„ мһҗмӮ°л§Өк°ҒмңјлЎң мқён•ң мқҙмқөмқҖ мұ„л¬ҙл©ҙм ңмқҙмқөкіј к°ҷмқҖ нҳ„кёҲнқҗлҰ„мқҙ мҲҳл°ҳлҗҳм§Җ м•ҠлҠ” к»ҚлҚ°кё° мқҙмқөмқҙ м•„лӢҲлқј м§ҖмҶҚм Ғмқё мқҙмқөк°ңм„ нҡЁкіјлҘј к°Җм ёмҳ¬ мҲҳ мһҲлӢӨлҠ” м җм—җм„ң к·ё мқҳлҜёлҘј м°ҫмқ„ мҲҳ мһҲлӢӨ.

4. мҳ¬н•ҙлҸ„ кі„мҶҚлҗҳлҠ” мһ¬л¬ҙкө¬мЎ° к°ңм„

л””н”јм•„мқҙлҠ” м§ҖлӮң 4мӣ” 25мқј кө¬лЎңм—җ мһҲлҠ” л¶ҖлҸҷмӮ°мқ„ л§Өк°Ғн•ңлӢӨлҠ” кіөмӢңлҘј лғҲлӢӨ. мқҙ л¶ҖлҸҷмӮ°мқҖ мһҘл¶Җк°Җк°Җ 156м–өмӣҗмңјлЎң кі„м—ҙмӮ¬мқё н”„лқјмҪ”м—җ мһ„лҢҖн•ҙмЈјлҚҳ л•…мқҙлӢӨ. н”„лқјмҪ”к°Җ мқҙ л•…мқ„ мһ„лҢҖн•ҙ м“°л©ҙм„ң лӮҙлҚҳ мһ„лҢҖлЈҢлҠ” л¶Ҳкіј 5м–өмӣҗ мҲҳмӨҖ. мһҘл¶Җк°Җ лҢҖ비 мһ„лҢҖмҲҳмқөлҘ мқҙ 3.2%л°–м—җ лӮҳм§Җ м•Ҡм•ҳлҚҳ м…ҲмқҙлӢӨ. мқҙл ҮкІҢ лӮ®мқҖ мһ„лҢҖмҲҳмһ…мқ„ мҳ¬лҰ¬лҚҳ л¶ҖлҸҷмӮ°мқ„ 201м–өмӣҗм—җ л§Өк°Ғн•ҳл©ҙм„ң 45м–өмӣҗмқҳ мқҙмқөмқҙ лӮ мҳҲм •мқҙлӢӨ.

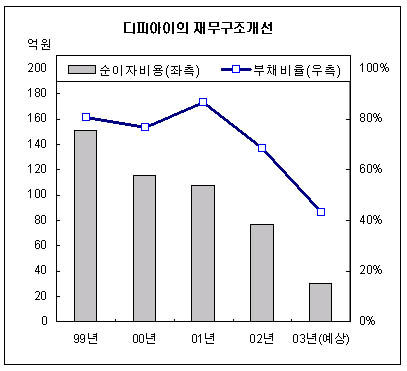

мһ‘л…„ л§җ кё°мӨҖмңјлЎң л””н”јм•„мқҙк°Җ к°–кі мһҲлҠ” лӢЁкё°кёҲмңөмғҒн’Ҳмқ„ нҸ¬н•Ён•ң нҳ„кёҲ л°Ҹ нҳ„кёҲ л“ұк°Җл¬јмқҳ к·ңлӘЁлҠ” 194м–өмӣҗ мҲҳмӨҖмқҙлӢӨ. к·ёлҰ¬кі л””н”јм•„мқҙмқҳ м°Ёмһ…кёҲмқ„ мӮҙнҺҙліҙл©ҙ лӢЁкё°м°Ёмһ…кёҲ 245м–өмӣҗ, нҡҢмӮ¬мұ„ 446м–өмӣҗ, мқјл°ҳмӮ¬мұ„ 164м–өмӣҗмңјлЎң мҙқ 855м–өмӣҗ мҲҳмӨҖмқҙлӢӨ. кө¬лЎң л¶ҖлҸҷмӮ° л§Өк°ҒлҢҖкёҲмқ„ н•©н•ҳл©ҙ нҳ„кёҲ л°Ҹ нҳ„кёҲ л“ұк°Җл¬јмқҳ к·ңлӘЁлҠ” 395м–өмӣҗмңјлЎң лҠҳм–ҙлӮҳкі , м°Ёмһ…кёҲм—җм„ң нҳ„кёҲліҙмң 분мқ„ ләҖ мҲңм°Ёмһ…кёҲмқҖ 460м–өмӣҗмңјлЎң мӨ„м–ҙл“ лӢӨ. лҳҗн•ң мҳ¬н•ҙ 8~10%лҢҖмқҳ нҡҢмӮ¬мұ„ л§Ңкё°к°Җ лҸҢм•„мҳҙмңјлЎңмҚЁ нҸүк· мЎ°лӢ¬кёҲлҰ¬лҸ„ 6%лҢҖлЎң кёүлқҪн•ҳкІҢ лҗңлӢӨ. кІ°кіјм ҒмңјлЎң мҳ¬н•ҙ л””н”јм•„мқҙмқҳ мҲңл¶Җмұ„비мңЁ(=мҲңм°Ёмһ…кёҲ/мһҗліёмҙқкі„)мқҖ 22%, мҲңмқҙмһҗ비мҡ©(=мқҙмһҗ비мҡ©-мқҙмһҗмҲҳмқө)мқҖ 30м–өмӣҗ мҲҳмӨҖк№Ңм§Җ к°җмҶҢн• кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

м°ёкі лЎң л””н”јм•„мқҙмқҳ 1999л…„ мҲңмқҙмһҗ 비мҡ©мқҖ 150.9м–өмӣҗ. 2000л…„л¶Җн„° 2002л…„к№Ңм§Җ мҲңмқҙмһҗ비мҡ©мқҖ к°Ғк°Ғ 115.6м–өмӣҗ, 108м–өмӣҗ, 77м–өмӣҗмңјлЎң к°җмҶҢ 추мқҙм—җ мһҲлӢӨ. м§ҖмҶҚм Ғмқё мһ¬л¬ҙкө¬мЎ° к°ңм„ мңјлЎң л¶Ҳкіј 4л…„ л§Ңм—җ мҲңмқҙмһҗ비мҡ©мқҙ 80% к°Җк№Ңмқҙ мӨ„м–ҙл“ӨкІҢ лҗң кІғмқҙлӢӨ. л””н”јм•„мқҙлҠ” м•һмңјлЎңлҸ„ мҲҳмқөм„ұ м—ҶлҠ” кі м •мһҗмӮ°кіј м°Ёмһ…кёҲмқ„ н•Ёк»ҳ мӨ„м—¬к°Җл©ҙм„ң мҲҳмқөм„ұ м§Җн‘ңлҘј(ROA)лҘј к°ңм„ мӢңнӮӨлҠ” л°©н–ҘмңјлЎң м§ҖмҶҚм Ғмқё кө¬мЎ°мЎ°м •мқ„ н•ҙлӮҳк°Ҳ кІғмңјлЎң ліҙмқёлӢӨ.

5. м„ёк°Җм§Җ нҲ¬мһҗ м•„мқҙл””м–ҙ

мІ«м§ё, мһҗнҡҢмӮ¬л“Өмқ„ 비лЎҜн•ң мӢӨм Ғнҳём „ 추мқҙ

нҺҳмқёнҠёлҠ” м ңн’Ҳмқҳ нҠ№м„ұмғҒ кұҙ축, мЎ°м„ , мһҗлҸҷм°Ё л“ұ м „л°© мӮ°м—…мқҳ кІҪкё°м—җ м—°лҸҷлҗҳм–ҙ мӣҖм§ҒмқҙлҠ” кө¬мЎ°лӢӨ. нҺҳмқёнҠё м—…кі„м—җ мһҲм–ҙ 1분기лҠ” м—°мӨ‘ к°ҖмһҘ л§Өм¶ңмқҙ м ҒкІҢ лӮҳмҳӨлҠ” м „нҶөм Ғмқё 비мҲҳкё°мқҙлӢӨ. м „л°© мӮ°м—…мқҙ м „мІҙм ҒмңјлЎң 1분기 мӨ‘ нҷңлҸҷмқҙ л§Өмҡ° м ҖмЎ°н•ҳкё° л•Ңл¬ёмқҙлӢӨ. л””н”јм•„мқҙлҠ” нҠ№нһҲ м„ л°•мҡ©кіј мһҗлҸҷм°Ёмҡ© нҺҳмқёнҠё мӢңмһҘм—җм„ң к°•м җмқ„ к°–кі мһҲлӢӨ. м„ л°•мҡ©мқҖ AKZOмӮ¬мҷҖ м ңнңҙн•ҳм—¬ л§Ңл“ IPKк°Җ көӯлӮҙ м„ л°•мҡ© нҺҳмқёнҠё мӢңмһҘмқҳ 40% к°Җк№ҢмқҙлҘј м җмң н•ҳкі мһҲлҠ” м„ лҸ„м—…мІҙлӢӨ. лҳҗн•ң IPKлҠ” л””н”јм•„мқҙмқҳ м§Җ분법 нҸүк°Җмқҙмқө м „мІҙ 126.8м–ө мӨ‘м—җм„ң 64.7%лҘј м°Ём§Җн• м •лҸ„лЎң нҒ° 비мӨ‘мқ„ м°Ём§Җн•ҳкі мһҲлӢӨ. мһ‘л…„м—җ IPKм§Җ분 10%лҘј л„ҳкё°л©ҙм„ң 180м–өмӣҗмқ„ л°ӣм•ҳмңјлӢҲ л””н”јм•„мқҙк°Җ к°–кі мһҲлҠ” IPKмқҳ м§Җ분 40%мқҳ к°Җм№ҳлҠ” л¬ҙл Ө 720мӣҗм—җ лӢ¬н•ҳлҠ” м…ҲмқҙлӢӨ. мқҙлҠ” л””н”јм•„мқҙмқҳ нҳ„мһ¬ мӢңк°Җмҙқм•Ў 690м–өмӣҗліҙлӢӨ л§ҺмқҖ кёҲм•ЎмқҙлӢӨ.

мөңк·ј мЎ°м„ м—…мқҳ нҳёнҷ©мқҖ IPKм—җ л§Өмҡ° кёҚм •м Ғмқё лүҙмҠӨмһ„м—җ нӢҖлҰјм—ҶлӢӨ. көӯлӮҙ мЎ°м„ м—…кі„мқҳ м§ҖлӮң 1/4분기 мҲҳмЈјлҹүмқҙ мөңлҢҖ кІҪмҹҒкөӯмқё мқјліё мҲҳмЈјлҹүмқҳ 3л°°лҘј л„ҳм–ҙм„ңлҠ” л“ұ 분기 мӮ¬мғҒ мөңлҢҖ мӢӨм Ғмқ„ кё°лЎқн–ҲлӢӨ. нҠ№нһҲ ліҙмң м—…л¬ҙлҹү(мҲҳмЈјмһ”лҹү)лҸ„ мӮ¬мғҒ мөңлҢҖм№ҳлҘј кё°лЎқн•ҳкі мһҲм–ҙ мЎ°м„ м—…кі„мқҳ нҳёнҷ©м„ёк°Җ мғҒлӢ№кё°к°„ м§ҖмҶҚлҗ кІғмңјлЎң ліҙмқёлӢӨ. мӮ°м—…мһҗмӣҗл¶Җм—җ л”°лҘҙл©ҙ 1/4분기 көӯлӮҙ мЎ°м„ м—…кі„лҠ” м „л…„лҸҷкё°ліҙлӢӨ 339.7% мҰқк°Җн•ң 403л§ҢнҶӨ(53м–ө6000л§Ң лӢ¬лҹ¬ к·ңлӘЁ)мқ„ мҲҳмЈјн–ҲлӢӨ. мҳ¬ 3мӣ”л§җ нҳ„мһ¬ мҲҳмЈјмһ”лҹүмқҖ 558мІҷ, 1920л§ҢнҶӨмңјлЎң, мқҙлҘј кёҲм•ЎмңјлЎң нҷҳмӮ°н•ҳл©ҙ 280м–ө4000л§Ң лӢ¬лҹ¬лӢӨ. мқҙ л¬јлҹүмқҖ н–Ҙнӣ„ м•Ҫ 2л…„6к°ңмӣ”м№ҳ мЎ°м—…л¬јлҹүм—җ н•ҙлӢ№лҗңлӢӨ. IPK лҳҗн•ң мқҙлҜё 2005л…„к№Ңм§Җмқҳ мғқмӮ°л¬јлҹүмқ„ мҲҳмЈјн•ҙлҶ“мқҖ мғҒнғңмқҙкі , мЎ°м„ м—…мқҳ мҙҲнҳёнҷ©мңјлЎң мқён•ҙ мҲҳмқөм„ұмқҖ лҚ”мҡұ мўӢм•„м§Ҳ кІғмңјлЎң ліҙмқёлӢӨ.

л””н”јм•„мқҙмқҳ кІҪмҡ° мһҗлҸҷм°Ёмҡ© нҺҳмқёнҠёмқҳ лӮ©н’ҲмІҳк°Җ кё°м•„мһҗлҸҷм°Ёмқҙкё° л•Ңл¬ём—җ кё°м•„мқҳ м°ЁнҢҗл§Өлҹү 추мқҙлҘј лҲҲ м—¬кІЁ ліј н•„мҡ”к°Җ мһҲлӢӨ. л””н”јм•„мқҙлҠ” мһҗнҡҢмӮ¬ DACлҘј нҶөн•ҙ кё°м•„мһҗлҸҷм°Ём—җ нҺҳмқёнҠёлҘј лӮ©н’Ҳн•ңлӢӨ. кё°м•„мһҗлҸҷм°ЁлҠ” 1~4мӣ” лҲ„м Ғ нҢҗл§ӨлҢҖмҲҳлҠ” лӮҙмҲҳ 11л§Ң8771лҢҖ, мҲҳм¶ң 24л§Ң1666лҢҖ л“ұ мҙқ36л§Ң437лҢҖлҘј кё°лЎқ, м „л…„лҸҷкё°ліҙлӢӨ 17.0% мҰқк°Җн–ҲлӢӨ. лӮҙмҲҳлҠ” 13.6% к°җмҶҢн–Ҳм§Җл§Ң мҲҳм¶ңмқҖ 41.8% мҰқк°Җн–ҲлӢӨ. нҠ№нһҲ л Ҳм Җмҡ© м°Ёлҹүмқҳ мҲҳм¶ң нҳёмЎ°к°Җ кё°м•„мһҗлҸҷм°Ё м„ұмһҘмқҳ кІ¬мқём°Ёк°Җ лҗҗлӢӨ. 4мӣ” лӮҙмҲҳ 3л§Ң3055лҢҖ, мҲҳм¶ң6л§Ң6593лҢҖ л“ұ мҙқ 9л§Ң9648лҢҖлҘј нҢҗл§Ө, м „мӣ”мқҳ 9л§Ң3633лҢҖліҙлӢӨ 6.4% мҰқк°Җн•ҳл©ҙм„ң кҫёмӨҖн•ң нҢҗл§ӨмҰқк°Җм„ёк°Җ мқҙм–ҙм§Җкі мһҲлӢӨ. л””н”јм•„мқҙмқҳ мһҗлҸҷм°Ёмҡ© нҺҳмқёнҠё лҳҗн•ң кё°м•„мқҳ м„ұмһҘкіј 비мҠ·н•ң мҲҳмӨҖмқҳ м„ұмһҘмқҙ к°ҖлҠҘн• кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

л‘ҳм§ё, мӨ‘көӯмӢңмһҘ 진м¶ңмқҳ к°ҖмӢңнҷ”

л””н”јм•„мқҙлҠ” мҳ¬ 4мӣ” мӨ‘көӯнҳ„м§ҖлІ•мқёмқё 'мғҒн•ҙлҸ„лЈҢмң н•ңкіөмӮ¬'м—җ 24м–өмӣҗмқ„ 추к°ҖлЎң м¶ңмһҗн–ҲлӢӨ. кё°мЎҙ нҲ¬мһҗ분мқ„ н•©міҗ 36м–өмӣҗмқҙ мӨ‘көӯлІ•мқём—җ нҲ¬мһҗлҗң кІғмқҙлӢӨ. нҳ„мһ¬ мӨ‘көӯмӢңмһҘмқҳ нҺҳмқёнҠё мӢңмһҘ к·ңлӘЁлҠ” мҡ°лҰ¬лӮҳлқјмӢңмһҘмқҳ 3л°°к°Җ л„ҳлҠ”лӢӨ. мӨ‘көӯмқҖ л¬ҙм„ңмҡҙ мҶҚлҸ„лЎң кіөм—…нҷ”м—җ м„ұкіөн•ҳкі мһҲкі , 2008л…„ мҳ¬лҰјн”Ҫкіј 2010л…„ м„ёкі„ л°•лһҢнҡҢ к°ңмөңлҘј лӘ©м „м—җ л‘җкі мһҲлӢӨ. мӨ‘көӯмһ…мһҘм—җм„ң л‘җ н–үмӮ¬лҠ” көӯк°ҖмқҙлҜём§ҖлҘј м—…к·ёл Ҳмқҙл“ңн• мҲҳ мһҲлҠ” м Ҳнҳёмқҳ м°¬мҠӨмқҙкі , мқҙлҘј мӨҖ비н•ҳкё° мң„н•ҙ лҢҖлҢҖм Ғмқё кұҙ축л¶җмқҙ л¶Ҳ мҲҳ мһҲлӢӨ.

л””н”јм•„мқҙлҠ” мӮ¬мӢӨ мӨ‘көӯкіј мҳӨлһң мқём—°мқ„ л§әкі мһҲм—ҲлӢӨ. м§ҖлӮң 1995л…„м—җ лІ мқҙ징 мһҗкёҲм„ұ лҸ„мһҘ н”„лЎңм қнҠёлҘј, 2002л…„м—җлҠ” мӨ‘көӯм—җм„ң мһҗкёҲм„ұ лӢӨмқҢмңјлЎң нҒ° м„ м–‘ кі к¶Ғл°•л¬јмӣҗкіј кі к¶Ғмқҳ лҸ„мһҘ н”„лЎңм қнҠёлҘј л”°лғҲлӢӨ. мӨ‘көӯ кі к¶Ғмқҳ мһ¬м§Ҳмқ„ м •нҷ•н•ҳкІҢ нҢҗлӢЁн•ҙ нҠ№нҷ”лҗң м ңн’Ҳмқ„ л§Ңл“Өм—ҲлӢӨлҠ” м җмқҙ кіөк°ңкІҪмҹҒмһ…м°°м—җм„ң м„ м§„көӯмқҳ нҺҳмқёнҠё м—…мІҙлҘј л”°лҸҢлҰ¬кі мӮ¬м—…к¶Ңмқ„ л”°лӮё 비결мқҙм—ҲлӢӨ. мӨ‘көӯ кі к¶Ғ лҸ„мһҘ н”„лЎңм қнҠёмқҳ мһҗмІҙ к·ңлӘЁлҠ” мҲҳмӢӯ м–өмӣҗм—җ л¶Ҳкіјн•ҳлӢӨ. н•ҳм§Җл§Ң ліёкІ©м Ғмқё мӨ‘көӯмӢңмһҘ진м¶ңм—җ м•һм„ң көӯмӮ°лҸ„лЈҢмқҳ мҡ°мҲҳм„ұмқ„ мҰқлӘ…н•ҳкі мӨ‘көӯмқёл“Өм—җкІҢ мўӢмқҖ мқҙлҜём§ҖлҘј мӢ¬м–ҙмЈјлҠ” кі„кё°к°Җ лҗҳм—ҲлӢӨлҠ” м җм—җм„ң м»ӨлӢӨлһҖ л¬ҙнҳ•мһҗмӮ°мқҳ мқҳлҜёлҘј к°–лҠ”лӢӨ.

м…Ӣм§ё, м•Ҳм–‘кіөмһҘ л¶Җм§Җмқҳ нҷңмҡ©кі„нҡҚ

нҳ„мһ¬ л””н”јм•„мқҙ кіөмһҘмқҖ м•Ҳм–‘мӢң л§Ңм•Ҳкө¬ л°•лӢ¬лҸҷм—җ мң„м№ҳн•ҳкі мһҲлӢӨ. л°•лӢ¬лҸҷмқҖ кІҪл¶Җкі мҶҚмІ мқҙ м§ҖлӮҳк°ҖлҠ” лӮЁм„ңмҡём—ӯмӮ¬к°Җ л“Өм–ҙм„ңлҠ” мқјм§ҒлҸҷ, мҶҢн•ҳлҸҷмңјлЎңл¶Җн„° л¶Ҳкіј 10~20분 м •лҸ„ л–Ём–ҙ진 кіім—җ мң„м№ҳн•ҳн•ң кіімқҙлӢӨ. мқҙ кіімқҖ лӮЁм„ңмҡём—ӯмӮ¬ мӨҖкіөмңјлЎң м—ӯм„ёк¶Ңмқҙ к°ңл°ңлҗҳл©ҙ к°ҖмһҘ м§Ғм ‘м Ғмқё мҲҳнҳңлҘј л°ӣмқ„ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. нҳ„мһ¬ л””н”јм•„мқҙмқҳ м•Ҳм–‘кіөмһҘмқҖ мЈјл Ҙ кіөмһҘмңјлЎңм„ң мһҗмІҙ нҢҗл§Ө м ңн’Ҳлҝҗл§Ң м•„лӢҲлқј кі„м—ҙмӮ¬ лӮ©н’Ҳ분мқ„ л§Ңл“Өкі мһҲлӢӨ.

м•Ҳм–‘кіөмһҘ л¶Җм§ҖлҠ” нҶ м§Җ 37000нҸү м •лҸ„лӢӨ. мөңк·ј л°•лӢ¬лҸҷ к·јмІҳ л•…к°’мӢңм„ёк°Җ 400~500л§Ңмӣҗ мҲҳмӨҖмһ„мқ„ к°җм•Ҳн• л•Ң л•…к°’л§Ң н•ҙлҸ„ 1800м–өмӣҗм—җ мңЎл°•н•ҳкІҢ лҗңлӢӨ. мқҙм—җ 비н•ҙ нҶ м§ҖмҷҖ кұҙл¬јмқ„ нҸ¬н•Ён•ң л¶ҖлҸҷмӮ°мқҳ мһҘл¶Җк°Җм№ҳлҠ” 1150м–өмӣҗ мҲҳмӨҖмңјлЎң нҳ„мһ¬ мһҘл¶Җк°ҖлҠ” мӢӨм ңліҙлӢӨ нӣЁм”¬ лӮ®кІҢ мһЎнҳҖмһҲлӢӨ. л””н”јм•„мқҙмқҳ мҲңмһҗмӮ°к°Җм№ҳк°Җ 1960м–өмӣҗ мҲҳмӨҖмқё кІғмқ„ к°җм•Ҳн•ңлӢӨл©ҙ л””н”јм•„мқҙ м•Ҳм–‘кіөмһҘмқҳ мһ мһ¬м Ғмқё нҲ¬мһҗк°Җм№ҳлҠ” мғҒлӢ№нһҲ нҒ° нҺёмқҙлӢӨ. мӢӨм ңлЎң м•Ҳм–‘кіөмһҘ мЈјліҖмқҖ м•„нҢҢнҠёлЎң л‘ҳлҹ¬мӢём—¬ мһҲлӢӨ. л¬јлЎ л””н”јм•„мқҙм—җкІҢ лӢ№мһҘ кө¬мІҙм Ғмқё кіөмһҘ мқҙм „кі„нҡҚмқҖ м—Ҷм–ҙ ліҙмқёлӢӨ. кұ°мЈјм§Җ мЈјліҖм—җ нҷ”н•ҷм•Ҫн’Ҳмқё нҺҳмқёнҠёлҘј л§Ңл“ңлҠ” нҡҢмӮ¬к°Җ мһҲлӢӨл©ҙ лҜјмӣҗмқҙ л§Һмқҙ м ңкё°лҗҳлҠ” кІғмқҖ л¶Ҳ ліҙл“Ҝ л»”н•ң мқјмқҙлӢӨ. н•ҳм§Җл§Ң нҸ¬мҠ№кіөмһҘл¶Җм§Җк°Җ кіөмһҘмқҙм „мқҙ лҗҳкі , л•…к°’ мғҒмҠ№мңјлЎң к°ңл°ңкё°лҢҖмҲҳмқөмқҙ м»Ө진лӢӨл©ҙ 3~5л…„ м•Ҳм—җ кіөмһҘмқҙм „лҸ„ к°ҖлҠҘн•ҙ ліҙмқёлӢӨ.

6. кіјлӢӨн•ң м§ҖкёүліҙмҰқл¬ём ңмҷҖ мһҗмӮ¬мЈј мІҳлҰ¬мҷҖ кҙҖл Ёлҗң м ңм–ё

лҰ¬мҠӨнҒ¬м Ғмқё кҙҖм җм—җм„ң нҲ¬мһҗмһҗк°Җ нҠ№нһҲ лҲҲ м—¬кІЁ ліҙм•„м•ј н• м җмқҖ 552м–өмӣҗм—җ лӢ¬н•ҳлҠ” м§ҖкёүліҙмҰқ л¶Җ분мқҙлӢӨ. 552м–өмӣҗмқҳ м§ҖкёүліҙмҰқ мӨ‘ к·ңлӘЁк°Җ к°ҖмһҘ нҒ° ліҙмҰқмІҳлҠ” 314м–өмӣҗмқҳ н”„лқјмҪ”мҷҖ 91м–өмӣҗмқҳ л””н”јм— мқҙлӢӨ. лӮҳлЁём§ҖлҠ” к·ңлӘЁлҸ„ мһ‘кі , мӣҢлӮҷ мҡ°лҹүн•ң нҡҢмӮ¬л“Өмқҙкё° л•Ңл¬ём—җ лі„ л¬ём ңк°Җ лҗҳм§Җ м•ҠлҠ”лӢӨ. к·ёлҰ¬кі л””н”јм— мқҳ кІҪмҡ° мӢӨм§Ҳм ҒмңјлЎңлҠ” л””н”јм•„мқҙк°Җ мғқмӮ°кё°м§Җмқҳ м—ӯн• мқ„ н•ҳкё° мң„н•ҙ л§Ңл“ мӢ м„Ө лІ•мқёмңјлЎңм„ң мқҙ лҳҗн•ң нҒ° л¬ём ңк°Җ лҗҳм§Җ м•ҠлҠ”лӢӨ. л¬ём ңлҠ” н”„лқјмҪ”. н”„лқјмҪ”лҠ” л¶Җмұ„비мңЁмқҙ 974%, мң лҸҷ비мңЁмқҙ 56%лқјлҠ” м—ҙм•…н•ң мғҒнҷ©м—җ мІҳн•ҙмһҲлӢӨ. л¬јлЎ мҳҒм—…мғҒ нҳ„кёҲнқҗлҰ„мқҙ 90м–өмӣҗмқ„ л„ҳм–ҙм„ңкі нҳ„кёҲмқ„ 비лЎҜн•ң мң лҸҷм„ұ мһҲлҠ” мһҗкёҲмқҙ 141м–өмӣҗм—җ мқҙлҘҙлҠ” л“ұ нҡҢмӮ¬к°Җ 비көҗм Ғ м–‘нҳён•ң кІҪмҳҒмғҒнғңлҘј мң м§Җн•ҳкі мһҲкё°лҠ” н•ҳлӢӨ. н•ҳм§Җл§Ң м§Җ분мңЁмқҙ 10%, мҙқнҲ¬мһҗкёҲм•Ўмқҙ 3м–өмӣҗ л°–м—җ лҗҳм§Җ м•ҠлҠ” нҡҢмӮ¬м—җ кіјлҸ„н•ң м§ҖкёүліҙмҰқмқ„ н•ҙмӨҖ кІғмқҖ лӢӨмҶҢ л¬ём ңк°Җ мһҲм–ҙ ліҙмқёлӢӨ. м§ҖкёүліҙмҰқмқҙ 2001л…„л§җ 362м–өмӣҗм—җм„ң 2002л…„л§җ 314м–өмӣҗмңјлЎң 48м–өмӣҗ мӨ„м–ҙл“ңлҠ” лӘЁмҠөмқ„ ліҙм—¬мӨҖ кІғмқҖ к·ёлӮҳл§Ҳ лӢӨн–үмқҙлӢӨ. нҡҢмӮ¬мёЎм—җм„ң н”„лқјмҪ”мқҳ м§ҖкёүліҙмҰқ к°җмҶҢм—җ к°Ғлі„н•ң мӢ кІҪмқ„ мҚјмңјл©ҙ н•ңлӢӨ.

л‘җ лІҲм§ё нҲ¬мһҗмһҗм—җкІҢ мһҲм–ҙ л¶Ҳнҷ•мӢӨм„ұмқҖ 38.4%лӮҳ лҗҳлҠ” мһҗмӮ¬мЈјмқҳ мІҳлҰ¬л°©н–ҘмқҙлӢӨ. мқҙ мЈјмӢқмқҖ кІҪмҳҒк¶Ң л°©м–ҙмҷҖ мЈјк°Җм•Ҳм •мқ„ мң„н•ҙ 2001л…„лҸ„м—җ 집мӨ‘м ҒмңјлЎң мӮ¬л“Өмқё мЈјмӢқл“ӨмқҙлӢӨ. к·ңм •мғҒ мҶҢк°Ғмқҙ к°ҖлҠҘн•ң мЈјмӢқ 10.5%лҠ” мқҙлҜё 2001л…„лҸ„м—җ мҶҢк°Ғн•ң мғҒнғңмқҙлӢӨ. нҡҢмӮ¬мёЎм—җм„ңлҠ” к·ёлҸҷм•Ҳ лҲ„м°Ё мЈјмӢқмқ„ мӢңмһҘм—җ л§Өк°Ғн•ҳлҠ” мқјмқҖ м—Ҷмқ„ кІғмқҙлқјкі к°•мЎ°н•ҙмҷ”лӢӨ. к·ёлҰ¬кі м „мІҙ мһҗмӮ¬мЈј мӨ‘ 25% мҲҳмӨҖ(л°ңн–үмЈјмӢқмқҳ 10%) мҲҳмӨҖмқ„ мһҗмӮ¬мЈј мҶҢк°Ғмқҙ к°ҖлҠҘн•ң нҳ•нғңлЎң л°”кҫём–ҙм„ң н–Ҙнӣ„ 1~2л…„ лӮҙ мҶҢк°Ғн•ҳкІ лӢӨкі н•ң м–ёлЎ мӮ¬мҷҖмқҳ мқён„°л·°м—җм„ң л°қнһҢ л°” мһҲлӢӨ.

мһҗмӮ¬мЈјлҘј мӢңмһҘм—җм„ң л§Өк°Ғн•ңлӢӨл©ҙ мЈјлӢ№ к°Җм№ҳнқ¬м„қмқҳ л¬ём ң мҷём—җлҸ„ л°°лӢ№м••л Ҙмқҙ лҶ’м•„м§Җкі , м ҒлҢҖм Ғ M&A мң„н—ҳм—җ л…ём¶ңлҗ к°ҖлҠҘм„ұмқҙ мһҲкё° л•Ңл¬ём—җ мһҗмӮ¬мЈјк°Җ лӢӨмӢң мӢңмһҘмңјлЎң лӮҳмҳ¬ к°ҖлҠҘм„ұмқҖ нҳ„мһ¬лЎңм„ңлҠ” кұ°мқҳ нқ¬л°•н•ҙ ліҙмқёлӢӨ. л¬јлЎ мһҗмӮ¬мЈј мІҳлҰ¬лҠ” нҡҢмӮ¬мқҳ м°Ёмһ…кёҲ мғҒнҷҳ мқјм • л“ұкіј к°ҷмқҖ м „мІҙм Ғмқё мһ¬л¬ҙкө¬мЎ°мЎ°м •кіј ліҙмЎ°лҘј л§һм¶° л¬ҙлҰ¬ м—Ҷмқҙ 진н–үлҗҳм–ҙм•ј н•ңлӢӨ. лӢӨл§Ң нҡҢмӮ¬к°Җ мһҗмӮ¬мЈј мІҳлҰ¬ л°©н–Ҙкіј кҙҖл Ён•ҳм—¬ кө¬мІҙм Ғмқё мқјм •мқ„ м ңмӢңн•ңлӢӨл©ҙ мЈјмЈјл“Өм—җкІҢ л§үм—°н•ң л¶Ҳм•Ҳк°җмқ„ к°Җлқјм•үнһҲлҠ” мўӢмқҖ лҢҖм•Ҳмқҙ лҗ мҲҳ мһҲмқ„ кІғмқҙлӢӨ. нҲ¬мһҗлҘј н•Ём—җ мһҲм–ҙ вҖҳл¶Ҳнҷ•мӢӨм„ұвҖҷл§ҢнҒј л‘җл Өмҡҙ кІғмқҖ м—Ҷкё° л•Ңл¬ёмқҙлӢӨ.

к№ҖлҜјкөӯ / neominde@itooza.com

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.