нҲ¬мһҗ мқҪмқ„кұ°лҰ¬

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

к°Җм№ҳнҲ¬мһҗ л°©лІ•лЎ мңјлЎң м°ҫм•„ліё к°Җм№ҳмЈј 4м„

к°Җм№ҳнҲ¬мһҗ л°©лІ•лЎ мңјлЎң м°ҫм•„ліё к°Җм№ҳмЈј 4м„

к°Җм№ҳнҲ¬мһҗлҠ” мЈјмӢқмӢңмһҘмқҳ мӢңмһҘм°ём—¬мһҗл“Өмқҳ мӣҖм§Ғмһ„мқҳ кІ°кіјмқё мҲҳкёүмқ„ 분м„қн•ҳлҠ” кІғмқҙ м•„лӢҲлқј кё°м—…мқҳ к°Җм№ҳлҘј 분м„қн•ҳлҠ” нҲ¬мһҗлӢӨ. л”°лқјм„ң к°Җм№ҳнҲ¬мһҗлҠ” кё°м—…мқҙ мӣҗлһҳ к°Җм§Җкі мһҲлҠ” к°Җм№ҳмҷҖ мӢңмһҘмқҙ л§Өкё°лҠ” м°ЁмқҙлҘј л°ңкІ¬н•ҙлӮҙкі к°ҖкІ©мқҙ к°Җм№ҳлҘј л°ҳмҳҒн• л•Ңк№Ңм§Җ кё°лӢӨлҰ¬лҠ” мһҘкё°нҲ¬мһҗмҷҖлҸ„ мқјл§ҘмғҒнҶөн•ҳл©°, мӢңмһҘмқҙ кё°м—…мқҳ к°Җм№ҳлҘј м ңлҢҖлЎң нҸүк°Җн•ҳм§Җ лӘ»н• л•ҢлҘј мқҙмҡ©н•ңлӢӨлҠ” л©ҙм—җм„ң нҡЁмңЁм ҒмӢңмһҘк°Җм„ӨкіјлҠ” л°°м№ҳлҗҳлҠ” мһ…мһҘм—җ мһҲлӢӨ.

нҲ¬мһҗл°©лІ•мқҖ мў…көҗмҷҖлҸ„ к°ҷлӢӨ. н•ңлІҲ л°ӣм•„л“Өмқё нҲ¬мһҗл°©лІ•мқҖ 맹мӢ н•ҳкІҢ лҗҳл©° лӢӨлҘё нҲ¬мһҗл°©лІ•мңјлЎңмқҳ к°ңмў…мқҙ нһҳл“ӨлӢӨлҠ” л©ҙм—җм„ң к·ёл ҮлӢӨ. нҲ¬мһҗл°©лІ• к°„м—җ м–ҙл–Ө кІғмқҙ мҳікі к·ёлҘём§ҖлҠ” к·ёкІғмқ„ л”°лҘҙлҠ” мӮ¬лһҢмқҳ лҜҝмқҢм—җ лӢ¬л ӨмһҲлӢӨлҠ” кІғлҸ„ нҲ¬мһҗл°©лІ•кіј мў…көҗмҷҖмқҳ кіөнҶөм җмқҙлӢӨ. кё°ліём Ғ 분м„қк°ҖмҷҖ кё°мҲ м Ғ 분м„қк°Җк°Җ л§ҢлӮҳл©ҙ кІ°лЎ мқҙ лӮҳм§Җ м•ҠлҠ” мқҙмң лҸ„ мқҙ л•Ңл¬ёмқҙлӢӨ.

кё°лҸ…көҗлқјлҸ„ к·ё көҗлҰ¬мқҳ м°Ёмқҙм—җ л”°лқјм„ң м—¬лҹ¬ мў…нҢҢлЎң лӮҳлүҳл“Ҝмқҙ нҲ¬мһҗл°©лІ•лҸ„ м„ёл¶Җм Ғмқё л°©лІ•лЎ мңјлЎң л“Өм–ҙк°Җл©ҙ л§ҺмқҖ м°ЁмқҙлҘј ліҙмқёлӢӨ. кё°мҲ м Ғ 분м„қмқҙ мқјлҙү분м„қ, мқјлӘ©к· нҳ•н‘ң, нҢҢлҸҷмқҙлЎ мӢқмңјлЎң лӮҳлүҳл“Ҝмқҙ к°Җм№ҳнҲ¬мһҗлҸ„ нҒ¬кІҢ л‘җ к°Җм§Җмқҳ л°©лІ•лЎ мқҙ мһҲлӢӨ. к°Ғ л°©лІ•лЎ мқҖ кё°м—…мқҳ к°Җм№ҳлҘј 'мҲӯмғҒ'н•ңлӢӨлҠ” л©ҙм—җм„ң к°ҷм§Җл§Ң м ‘к·јл°©лІ•м—җлҠ” лӢӨмҶҢ м°Ёмқҙк°Җ мһҲлӢӨ.

мІ« лІҲм§ёлҠ” лӢҙл°°кҪҒмҙҲ нҲ¬мһҗлӢӨ. мӣҗлһҳ к°Җм№ҳнҲ¬мһҗмқҳ м•„лІ„м§Җмқё лІӨ к·ёл Ҳмқҙм—„мқҙ л§Ңл“Өм–ҙлӮё к°Җм№ҳнҲ¬мһҗмқҳ мӣҗнҳ•м—җ н•ҙлӢ№н•ҳлҠ” нҲ¬мһҗлІ•мқҙлӢӨ. мӣҢл Ң лІ„нҺ«мқҖ к·ёмқҳ нҲ¬мһҗкІҪл Ҙ мҙҲкё°м—җ лӢҙл°°кҪҒмҙҲ нҲ¬мһҗлҘј 'кёём—җм„ң лІ„л Ө진 кҪҒмҙҲлҘј мЈјмӣҢм„ң н”јл©ҙ н•ң лӘЁкёҲмқҖ л№Ё мҲҳ мһҲлӢӨ. к·ёкұёлЎң 충분н•ҳлӢӨ.'лқјкі 비мң н–ҲлӢӨ. лӢҙл°°кҪҒмҙҲ нҲ¬мһҗлҠ” кҪҒмҙҲлҘј н”јл“Ҝмқҙ лҢҖм°ЁлҢҖмЎ°н‘ң мғҒмқҳ мң лҸҷмһҗмӮ°мқҙ мӢңк°Җмҙқм•ЎліҙлӢӨ лӮ®мңјл©ҙ мӮ¬м„ң мң лҸҷмһҗмӮ°мқҙ мӢңк°Җмҙқм•Ўм—җ лҸ„лӢ¬н•ҳл©ҙ л°”лЎң нҢ”м•„лІ„лҰ¬лҠ” л°©лІ•мқҙлӢӨ.

л‘җ лІҲм§ёлҠ” нғҒмӣ”н•ң к°Җм№ҳм—җ лҢҖн•ң нҲ¬мһҗлӢӨ. к·ёл Ҳмқҙм—„мқҳ к·ёлҠҳм—җм„ң лІ—м–ҙлӮң мӣҢл Ң лІ„нҺ«мқҙ л§Ңл“Өм–ҙлӮё к°ңл…җмңјлЎң кҫёмӨҖнһҲ к°Җм№ҳк°Җ м„ұмһҘн•ҳлҠ” кё°м—…м—җ нҲ¬мһҗн•ҳлҠ” л°©лІ•мқҙлӢӨ. мқҙ л°©лІ•мқҖ лӢҙл°°кҪҒмҙҲ нҲ¬мһҗмҷҖлҠ” лӢ¬лҰ¬ мһҗмӮ°к°Җм№ҳмҷҖ мӢңк°Җмҙқм•Ўл§Ңмқ„ л”°м§ҖлҠ” кІғмқҙ м•„лӢҲлқј лҜёлһҳнҳ„кёҲнқҗлҰ„мқ„ мӨ‘мҡ”мӢң м—¬кёҙлӢӨ. лҳҗн•ң нғ„нғ„н•ң лҜёлһҳнҳ„кёҲнқҗлҰ„мқ„ л§Ңл“Өм–ҙлӮј мҲҳ мһҲлҠ” мҡ”мҶҢлЎңм„ң лҸ…м җл Ҙкіј 비мҰҲлӢҲмҠӨ лӘЁлҚё л“ұ л¬ҙнҳ•мқҳ к°Җм№ҳк°Җ кі л ӨлҗңлӢӨ.

мқҙ л‘җ нҲ¬мһҗл°©лІ•мқҳ м°ЁмқҙлҠ” мҠӨнӢёмӮ¬м§„кіј лҸҷмҳҒмғҒм—җ 비мң лҗ мҲҳ мһҲлӢӨ. лӢҙл°°кҪҒмҙҲ нҲ¬мһҗк°Җ нҳ„мһ¬ кё°м—…мғҒнғңм—җм„ң 비мӢјм§Җ мӢјм§ҖлҘј мёЎм •н•ҳлҠ” мҠӨнӢёмӮ¬м§„мқҙлқјл©ҙ нғҒмӣ”н•ң к°Җм№ҳм—җ лҢҖн•ң нҲ¬мһҗлҠ” нҳ„мһ¬лҝҗл§Ң м•„лӢҲлқј лҜёлһҳм—җ лҢҖн•ң м „л§қк№Ңм§ҖлҸ„ ліҙлҠ” лҸҷмҳҒмғҒкіј к°ҷлӢӨ. мқҙм ң мқҙ л‘җ к°Җм§Җ л°©лІ•мңјлЎң лӮҳлҲ„м–ҙ мЎ°кұҙм—җ л§һлҠ” к°Җм№ҳмЈјлҘј м°ҫм•„ліҙмһҗ.

1. лӢҙл°°кҪҒмҙҲлҘј м°ҫм•„лқј

лӢҙл°°кҪҒмҙҲ нҲ¬мһҗмқҳ лҢҖмғҒмқҙ лҗҳкё° мң„н•ҙм„ңлҠ” лӢӨмқҢкіј к°ҷмқҖ мЎ°кұҙмқ„ л§ҢмЎұн•ҙм•ј н•ңлӢӨ.

- PERмҷҖ PBRмқҙ 충분нһҲ лӮ®мқҖк°Җ?

- л¶Җмұ„비мңЁмқҙ лҶ’м§ҖлҠ” м•ҠлҠ”к°Җ?

- мӢңмһҘм—җм„ң м ҖнҸүк°Җ м—¬л¶ҖлҘј мқёмӢқн•ҳм§Җ лӘ»н•ҳкі мһҲлҠ”к°Җ?

- мӢңмһҘмқҳ мҳӨн•ҙк°Җ нғҖлӢ№н•ҳм§Җ лӘ»н•ң кІғмқёк°Җ?

1) л””н”јм•„мқҙ

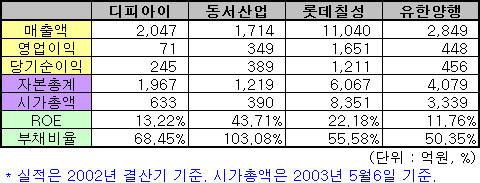

л””н”јм•„мқҙлҠ” л…ёлЈЁн‘ң нҺҳмқёнҠё лёҢлһңл“ңлҘј ліҙмң н•ң көӯлӮҙ 2мң„мқҳ лҸ„лЈҢм—…мІҙлӢӨ. м§ҖлӮң 4мӣ” мҰқк¶Ңкұ°лһҳмҶҢк°Җ л””н”јм•„мқҙлҘј PER кё°мӨҖмңјлЎң к°ҖмһҘ м ҖнҸүк°Җлҗң кё°м—…мңјлЎң кјҪм•ҳмқ„ м •лҸ„лЎң кё°м—…к°Җм№ҳм—җ 비н•ҙ нҳ„м Җн•ң м ҖнҸүк°Җ мғҒнғңм—җ лҶ“м—¬мһҲлӢӨ. мһ‘л…„ кё°мӨҖмңјлЎң PERк°Җ 1.55, PBRмқҙ 0.2м—җ л¶Ҳкіјн•ҳлӢӨ. лӢӨмӢң л§җн•ҙ м§ҖкёҲ л””н”јм•„мқҙлҘј нҶөм§ёлЎң мӮ¬лҠ” к°’мқҙ мқҙ нҡҢмӮ¬к°Җ 1л…„6к°ңмӣ”к°„ лІҢм–ҙл“ӨмқҙлҠ” мҲңмқҙмқөм—җ л¶Ҳкіјн• лҝҗ м•„лӢҲлқј мӮ¬лҠ” мҲңк°„ нҶөм§ёлЎң мӮ° к°’мқҳ 5л°°м—җ н•ҙлӢ№н•ҳлҠ” мһҗмӮ°мқ„ к°Җм§Ҳ мҲҳ мһҲлӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ.

л§Өм¶ңмқҳ к°җмҶҢ, нҺҳмқёнҠё мӮ°м—…м—җ лҢҖн•ң м Җм„ұмһҘм„ұ л“ұмқҳ мқҙмң лЎң мЈјк°Җк°Җ м•Ҫм„ёлҘј ліҙмқҙкі мһҲм§Җл§Ң мӢӨмғҒмқҖ к·ёл Үм§Җ м•ҠлӢӨ. л§Өм¶ңмқҙ мӨ„м–ҙл“ңлҠ” кІғмқҖ л””н”јм•„мқҙк°Җ мғқмӮ°м„Ө비 л“ұмқ„ мһҗнҡҢмӮ¬лЎң мқҙкҙҖн•ҳл©ҙм„ң лӮҳнғҖлӮң нҳ„мғҒмқј лҝҗ мһҗнҡҢмӮ¬лЎңл¶Җн„°мқҳ м§Җ분법нҸүк°Җмқҙмқөмқҙ л°ңмғқн•ҳкё° л•Ңл¬ём—җ мқҙмқөмқҳ к·ңлӘЁлҠ” нҒ° ліҖн•Ёмқҙ м—ҶлӢӨ. лҳҗн•ң нҺҳмқёнҠёлҠ” мӮ¬лһҢл“Ө мғқк°Ғл§ҢнҒј м Җм„ұмһҘ мӮ°м—…мқҙ м•„лӢҲлӢӨ. нҺҳмқёнҠёлҠ” кұҙм„Өнҳ„мһҘлҝҗ м•„лӢҲлқј мһҗлҸҷм°ЁмҷҖ мЎ°м„ м—җлҸ„ л“Өм–ҙк°ҖлҠ” л“ұ нҷңмҡ©лІ”мң„к°Җ л„“лӢӨ. кІҢлӢӨк°Җ л””н”јм•„мқҙлҠ” мӨ‘көӯмӢңмһҘм—җ 진м¶ңн•ЁмңјлЎңмҚЁ мғҲлЎңмҡҙ м„ұмһҘлҸҷл Ҙмқ„ м°ҫкі мһҲлӢӨ.

л””н”јм•„мқҙмқҳ PERк°Җ 10м—җ мңЎл°•н•ҳкі PBRмқҙ 1мқҙ л„ҳлҠ”лӢӨл©ҙ лӢӨлҘё кё°м—…м—җ 비н•ҙ нҲ¬мһҗл§Өл ҘлҸ„к°Җ к·ёлҰ¬ нҒ¬м§ҖлҠ” м•Ҡмқ„ кІғмқҙлӢӨ. 10л…„ нӣ„ нҺҳмқёнҠё мӢңмһҘм—җм„ң л””н”јм•„мқҙк°Җ м§ҖкёҲмқҳ мң„м№ҳлҘј м§ҖнӮӨкі мһҲмңјлҰ¬лқјлҠ” ліҙмһҘлҸ„ м—ҶлӢӨ. м§Ғм ‘ мҶҢ비мһҗлҘј мғҒлҢҖн•ҳлҠ” мӮ°м—…мқҙ м•„лӢҲкё° л•Ңл¬ём—җ к°ңмқёнҲ¬мһҗмһҗл“Өмқҙ мӮ°м—…лҸҷн–Ҙмқ„ нҢҢм•…н•ҳкё°лҸ„ нһҳл“ӨлӢӨ. н•ҳм§Җл§Ң нҳ„мһ¬ к°ҖкІ©мқҖ лӢҙл°°кҪҒмҙҲ нҲ¬мһҗлЎң к°ҖмһҘ л§Өл Ҙм Ғмқё мҲҳмӨҖмқҙлӢӨ. PER 1.55, PBR 0.2мқҳ мҲҳм№ҳлҘј ліҙмқҙлҠ” л””н”јм•„мқҙм—җ нҲ¬мһҗн•ңлӢӨл©ҙ кҪҒмҙҲк°Җ м•„лӢҲлқј мһҘмҙҲ мҲҳмӨҖл§ҢнҒј 충분нһҲ нқЎм—°мқ„ мҰҗкёё мҲҳ мһҲмқ„ кІғмқҙлӢӨ.

2) лҸҷм„ңмӮ°м—…

лҸҷм„ңмӮ°м—…мқҖ лӮҙмһҘнғҖмқј 분야 1мң„лҘј лӢ¬лҰ¬лҠ” кұҙм„Өмһҗмһ¬м—…мІҙлӢӨ. м ңн’Ҳкө°мқҙ мҡ”м—… мӨ‘мӢ¬мңјлЎң мң„мғқлҸ„кё°лҸ„ л§Ңл“Өкі мһҲмңјл©° мқҙ 분야 мӢңмһҘм җмң мңЁмқҖ кі„лҰјкіј лҢҖлҰјм—җ мқҙм–ҙ 3мң„лӢӨ. к·ёлҹ¬лӮҳ лҶ’мқҖ мӢңмһҘм§Җл°°л ҘкіјлҠ” лі„к°ңлЎң нҳ„мһ¬ кҙҖлҰ¬мў…лӘ©м—җ нҺёмһ…лҗҳм–ҙ мһҲлӢӨ. 2001л…„ м–ҙмқҢ 51м–өмӣҗмқ„ л§үм§Җ лӘ»н•ҙ л¶ҖлҸ„мІҳлҰ¬ лҗҳм—Ҳкё° л•Ңл¬ёмқҙлӢӨ.

к·ёлҹ¬лӮҳ кҙҖлҰ¬мў…лӘ©мқҙлқј ліҙкё°м—җлҠ” кҪӨлӮҳ мўӢмқҖ мӢӨм Ғмқ„ мҳ¬лҰ¬кі мһҲлӢӨ. мһ‘л…„ 1714м–ө л§Өм¶ңм—җ мҳҒм—…мқҙмқө 349м–өмқ„ лғҲлӢӨ. л¶Җмұ„лҸ„ нҳ„кёҲнқҗлҰ„мқ„ нҶөн•ң мғҒнҷҳкіј мұ„л¬ҙл©ҙм ңлҘј нҶөн•ҙ нҒ¬кІҢ мӨ„м–ҙл“ мғҒнғңлЎң л¶Җмұ„비мңЁмқҙ 103% м •лҸ„к№Ңм§Җ л–Ём–ҙмЎҢлӢӨ.

н•ҳм§Җл§Ң м•„м§ҒлҸ„ мӢңмһҘм—җм„ңлҠ” лҸҷм„ңмӮ°м—…мқҙ мҳҒм—…мқ„ нҶөн•ҙ мӮҙм•„лӮҳкі мһҲлӢӨлҠ” мӮ¬мӢӨмқ„ мқём§Җн•ҳм§Җ лӘ»н•ҳлҠ” л“Ҝ н•ҳлӢӨ. мһ‘л…„ кІҪмғҒмқҙмқөмқ„ кё°мӨҖмңјлЎң н•ң PERлҠ” 1.37, PBRмқҖ 0.32м—җ л¶Ҳкіјн•ҳлӢӨ. нҠ№нһҲ мҳ¬н•ҙ л“Өм–ҙ мһҗнҡҢмӮ¬мқё лҸҷм„ңмӮ°м—…к°ңл°ңмқ„ 152м–өм—җ мІҳ분함мңјлЎңмҚЁ 107м–өмқҳ мҳҒм—…мҷёмҲҳмқөмқ„ лӮё мғҒнғңлӢӨ. м—¬кё° нһҳмһ…м–ҙ мҳ¬н•ҙ 1/4분기м—җлҠ” 400м–өмқҳ л§Өм¶ң(м „л…„ лҸҷкё° лҢҖ비 4.6% мҰқк°Җ)кіј 220м–өмқҳ кІҪмғҒмқҙмқөмқ„ кё°лЎқн–ҲлӢӨ.

KCCл§ҢнҒј кұҙмһҗмһ¬ мӢңмһҘмқҳ к°•мһҗлҸ„ м•„лӢҲкі м•„м§Ғ мһ¬л¬ҙкө¬мЎ°лҸ„ мҷ„м „нһҲ к№ЁлҒ—н•ҙмЎҢлӢӨкі ліҙкё°лҸ„ нһҳл“Өм§Җл§Ң нҳ„мһ¬мқҳ к°Җм№ҳнҸүк°ҖлҠ” н„°л¬ҙлӢҲм—ҶлӢӨ. кҙҖлҰ¬мў…лӘ©мқҙлқјкі мӢңмһҘмқҙ мҷёл©ҙн•ҳлҠ” мӮ¬мқҙ нҳ„лӘ…н•ң нҲ¬мһҗмһҗлҠ” лӢҙл°°кҪҒмҙҲ нҲ¬мһҗмқҳ кё°нҡҢлҘј лҸҷм„ңмӮ°м—…м—җм„ң м°ҫмқ„ мҲҳ мһҲмқ„ кІғмқҙлӢӨ.

2. нғҒмӣ”н•ң к°Җм№ҳлҘј м°ҫм•„лқј

нғҒмӣ”н•ң к°Җм№ҳм—җ лҢҖн•ң нҲ¬мһҗмқҳ лҢҖмғҒмқҙ лҗҳкё° мң„н•ҙм„ңлҠ” лӢӨмқҢкіј к°ҷмқҖ мЎ°кұҙмқ„ л§ҢмЎұн•ҙм•ј н•ңлӢӨ.

- 10л…„ нӣ„м—җлҸ„ мЎҙмһ¬н• м•„мқҙн…ңмқёк°Җ?

- нҷ•кі н•ң мӢңмһҘм§Җл°°л ҘмқҙлӮҳ лҸ…м җл Ҙмқ„ к°Җм§Җкі мһҲлҠ”к°Җ?

- м ңн’Ҳк°ҖкІ©мқ„ л§ҲмқҢлҢҖлЎң мҳ¬лҰҙ мҲҳ мһҲлҠ”к°Җ?

- мҡ°лҰ¬ мЈјліҖм—җм„ң мӢӨмІҙлҘј нҷ•мқён• мҲҳ мһҲлҠ” кё°м—…мқёк°Җ?

- л°ҳліөкө¬л§ӨлҗҳлҠ” м ңн’Ҳмқ„ л§Ңл“ңлҠ”к°Җ?

1) лЎҜлҚ°м№ м„ұ

мӣҢл Ң лІ„нҺ«мқҖ 'мӮ¬лһҢл“ӨмқҖ н•ӯмғҒ лӘ©мқҙ л§ҲлҘҙлӢӨ'лқјлҠ” мқҙмң лЎң мҪ”м№ҙмҪңлқј мЈјмӢқмқ„ мӮ¬л“ӨмҳҖлӢӨ. мҪ”м№ҙмҪңлқјлҠ” м„ёкі„ 1мң„мқҳ лёҢлһңл“ң нҢҢмӣҢ, к°•л Ҙн•ң мҶҢ비мһҗ лҸ…м җл Ҙ, лӣ°м–ҙлӮң кІҪмҳҒ진, мһ¬нҲ¬мһҗк°Җ н•„мҡ” м—ҶлҠ” мӮ¬м—…кө¬мЎ° л“ұмңјлЎң к°Җм№ҳнҲ¬мһҗмһҗл“Өм—җкІҢлҠ” мҷ„лІҪн•ң мЈјмӢқмңјлЎң мқјм»¬м–ҙ진лӢӨ.

лЎҜлҚ°м№ м„ұмқҖ мқҢлЈҢм—…мқ„ н•ңлӢӨлҠ” нҠ№м§• мҷём—җлҸ„ мҪ”м№ҙмҪңлқјмҷҖ мң мӮ¬н•ң м җмқҙ л§ҺлӢӨ. лЎҜлҚ°м№ м„ұмқҖ мҡ°лҰ¬лӮҳлқј мқҢлЈҢ мӢңмһҘмқҳ 40%лҘј м җмң н•ҳкі мһҲлҠ” лҸ…ліҙм Ғмқё кё°м—…мқҙлӢӨ. IMFлҘј кІӘмңјл©ҙм„ң кІҪмҹҒмӮ¬мқё н•ҙнғңмқҢлЈҢк°Җ нңҳмІӯн•ҳлҠ” мӮ¬мқҙ мӢңмһҘм җмң мңЁмқ„ лҚ” нҷ•лҢҖн•ң 'кІҪмҹҒмӮ¬ лӘ°лқҪнҳ• кё°м—…'мқҙкё°лҸ„ н•ҳлӢӨ. мқҢлЈҢмӮ¬м—…мқҖ нҸӯл°ңм Ғмқё м„ұмһҘмқҖ м—ҶлӢӨ. н•ҳм§Җл§Ң мӮ¬лһҢл“Өмқҙ мқҙ м§Җкө¬мғҒм—җ мЎҙмһ¬н•ҳлҠ” н•ң кҫёмӨҖнһҲ мҶҢ비лҗ мҲҳл°–м—җ м—ҶлҠ” н’ҲлӘ© мӨ‘ н•ҳлӮҳлӢӨ. мһ¬нҲ¬мһҗлҸ„ н•„мҡ”м—ҶлӢӨ. мғҲлЎңмҡҙ мқҢлЈҢмҲҳлҘј л§Ңл“Өкё° мң„н•ҙ мҲҳл°ұм–өмқҳ к°ңл°ң비к°Җ л“Өм–ҙк°ҖлҠ” кІғмқҖ м•„лӢҲлӢӨ. л¬јкіј н–ҘлЈҢлҘј м ҒлӢ№нһҲ м„һм–ҙ л§ӣмқ„ лӮё м•ЎмІҙлҘј мә”м—җ лӢҙм•„ мқҙлҜё нҷ•ліҙн•ҙл‘” мң нҶөл§қм—җ мӢӨм–ҙ лӮҳлҘҙкё°л§Ң н•ҳл©ҙ к·ёл§ҢмқҙлӢӨ.

мҡ°лҰ¬лҠ” 10л…„ нӣ„м—җлҸ„ лЎҜлҚ°м№ м„ұм—җм„ң л§Ңл“ мҪңл“ңмҘ¬мҠӨмҷҖ м№ м„ұмӮ¬мқҙлӢӨлҘј л§ҲмӢңкі мһҲлҠ” лӘЁмҠөмқ„ мүҪкІҢ мғҒмғҒн• мҲҳ мһҲлӢӨ. к·ёлҰ¬кі к·ёл•ҢлҸ„ м№ м„ұмӮ¬мқҙлӢӨмқҳ к°ҖкІ©мқҙ 500мӣҗмқҙм§ҖлҠ” м•Ҡмқ„ кІғмқҙлӢӨ. мқён”Ңл Ҳмқҙм…ҳмқ„ к°җм•Ҳн•ҳл©ҙ 800мӣҗмқј мҲҳлҸ„ 1000мӣҗмқј мҲҳлҸ„ мһҲлӢӨ. к·ёлһҳлҸ„ мҶҢ비мһҗл“ӨмқҖ лЎҜлҚ°м№ м„ұм—җм„ң л§Ңл“ мқҢлЈҢлҘј к°ҖкІ©м Җн•ӯк°җ м—Ҷмқҙ л§ҲмӢӨ мҲҳл°–м—җ м—ҶлӢӨлҠ” мӮ¬мӢӨмқҙ мҶҢ비мһҗм—җкІҢлҠ” мһ¬м•ҷмқҙм§Җл§Ң мЈјмЈјм—җкІҢлҠ” н–үмҡҙмқҙлӢӨ. мқҙ кё°к°„ лЎҜлҚ°м№ м„ұмқҳ к°Җм№ҳк°Җ кҫёмӨҖнһҲ мҳ¬лқјк°Ҳ мҲҳл°–м—җ м—ҶмқҢмқҖ лӘ…м•ҪкҙҖнҷ”н•ҳлӢӨ.

лӢӨл§Ң нғҒмӣ”н•ң к°Җм№ҳлҠ” мқём •н•ҳм§Җл§Ң нҳ„мһ¬ к°ҖкІ©мқҙ 비мӢј кІғмқҙ нқ мқҙлӢӨ. мЈјк°Җк°Җ 70л§Ңмӣҗм—җ мңЎл°•н•ҳл©ҙм„ң мһҘл¶Җк°Җм№ҳ мҲҳмӨҖмқ„ лӣ°м–ҙл„ҳм–ҙлІ„лҰ° мғҒнғңлӢӨ. лӢҙл°°кҪҒмҙҲ нҲ¬мһҗмқҳ лҢҖмғҒл§ҢнҒј м•Ҳм „л§Ҳ진мқҙ нҷ•ліҙлҗҳм§Җ м•Ҡкі мһҲлӢӨ. к·ёлҹ¬лӮҳ мӢңмһҘмқҙ лӢӨмӢң н•ңлІҲ кё°нҡҢлҘј мӨҖлӢӨл©ҙ лЎҜлҚ°м№ м„ұмқҖ м–ём ңл“ л§ӨмҲҳн• л§Ңн•ң к°Җм№ҳмЈјлӢӨ. кё°лӢӨлҰ¬лҠ” кІғлҸ„ нҲ¬мһҗлӢӨ. м§ҖкёҲл¶Җн„°лқјлҸ„ лЎҜлҚ°м№ м„ұмқ„ м§Җмјңліҙкі кё°нҡҢлҘј нҸ¬м°©н•ҙліҙлҸ„лЎқ н•ҳмһҗ.

2) мң н•ңм–‘н–ү

нқ”нһҲ мң н•ңм–‘н–ү н•ҳл©ҙ м ңм•ҪмЈјлқјкі мғқк°Ғн•ңлӢӨ. л¬јлЎ л§һлҠ” л§җмқҙм§Җл§Ң м ңн’Ҳ нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј мӮҙнҺҙліҙл©ҙ м ңм•ҪмЈјлқјкё°ліҙлӢӨлҠ” мғқн•„н’ҲмЈјм—җ к°Җк№қлӢӨкі н• мҲҳ мһҲлӢӨ. м•ҲнӢ°н‘ёлқјлҜј, мӮҗмҪӨC, мҪҳн…Қ600 л“ұмқҳ м•Ҫлҝҗ м•„лӢҲлқј нҷҲнӮӨнҢҢ, мң н•ңлқҪмҠӨ л“ұ мғқн•„н’Ҳк№Ңм§ҖлҸ„ мң н•ңм–‘н–үмқҳ м ңн’Ҳм—җ нҸ¬н•ЁлҗңлӢӨ. мһҗнҡҢмӮ¬мқё мң н•ңнӮҙлІҢлҰ¬м—җм„ң л§Ңл“ңлҠ” кІғк№Ңм§Җ нҸ¬н•Ён•ҳл©ҙ мғқлҰ¬лҢҖ, нҷ”мһҘм§Җ, нӮӨм№ңнғҖмҳ¬к№Ңм§Җ мҳҒм—ӯмқҙ нҷ•мһҘлҗңлӢӨ. к·ём•јл§җлЎң мң н•ңм–‘н–үмқҳ м ңн’ҲмқҖ мҡ°лҰ¬ мғқнҷң к№ҠмҲҷмқҙ мһҗлҰ¬мһЎкі мһҲлӢӨ.

мң н•ңм–‘н–үмқҳ к°Җм№ҳлҠ” 3к°Җм§ҖлЎң мҡ”м•Ҫлҗ мҲҳ мһҲлӢӨ. мІ« лІҲм§ёлҠ” мң„м—җм„ң м–ёкёүн•ң л°”лҢҖлЎң м•Ҳм •м Ғмқё м ңн’Ҳ нҸ¬нҠёнҸҙлҰ¬мҳӨлӢӨ. мӮ¬лһҢм—җкІҢ н•„мҡ”н•ң м ңн’Ҳмқ„ 'м ңлҢҖлЎң' л§Ңл“ңлҠ” кё°м—…мқҖ мҲҳмӢӯ л…„мқҙ м§ҖлӮҳлҸ„ мӮҙм•„лӮЁмқ„ мҲҳ мһҲлӢӨ. л‘җ лІҲм§ёлҠ” нҲ¬лӘ…кІҪмҳҒкіј мҡ°мҲҳн•ң кІҪмҳҒ진мқҙлӢӨ. мң н•ңм–‘н–үмқҳ кІҪмҳҒ진мқҖ мң мқјн•ң л°•мӮ¬мқҳ м •мӢ мқ„ к·ёлҢҖлЎң л¬јл Өл°ӣм•„ мғқк°Ғмқҙ кұҙм „н• лҝҗ м•„лӢҲлқј нҡҢмӮ¬ лӮҙл¶Җм—җм„ң мһ”лјҲк°Җ көөмқҖ мӮ¬лһҢл“Өмқҙлқј м•Ҳм •лҗң нҡҢмӮ¬мҡҙмҳҒмқ„ н•ҳлҠ” кІғмңјлЎң мң лӘ…н•ҳлӢӨ. м„ё лІҲм§ёлҠ” мһҗнҡҢмӮ¬мқё мң н•ңнӮҙлІҢлҰ¬мқҳ к°Җм№ҳлӢӨ. мқҙ нҡҢмӮ¬лҠ” л§Өл…„ м•Ҫ 25%мқҳ м„ұмһҘмқ„ н•ҙмҳӨкі мһҲмңјл©° мғқлҰ¬лҢҖ, нҷ”мһҘм§Җ 분야м—җм„ң лҸ…ліҙм Ғмқё мң„м№ҳлҘј м җн•ҳкі мһҲлӢӨ. мӮ¬лһҢл“Өмқҳ мғқнҷңмҲҳмӨҖмқҙ лҶ’м•„м§ҲмҲҳлЎқ нӮҙлІҢлҰ¬ м ңн’Ҳмқҳ мҶҢ비лҠ” лҠҳм–ҙлӮ мҲҳл°–м—җ м—ҶлӢӨ.

мҲҳм№ҳлЎң кіјкұ°лҘј мӮҙнҺҙліҙм•„лҸ„ мң н•ңм–‘н–үмқҳ лҜёлһҳлҘј м җм№ мҲҳ мһҲлӢӨ. IMF м§Ғнӣ„мқё 99л…„мқ„ м ңмҷён•ҳл©ҙ 86л…„л¶Җн„° м§ҖкёҲк№Ңм§Җ н•ңлІҲлҸ„ л§Өм¶ңм•Ўмқҙ мӨҖ м Ғмқҙ м—ҶлӢӨ. лҳҗн•ң 10л…„ лҸҷм•Ҳ мҲңмқҙмқөмқҙ лӢЁ н•ңлІҲлҸ„ мӨ„м§Җ м•Ҡм•ҳлӢӨ. мҲҳл§ҺмқҖ мқҙмҠҲл“Өкіј кІҪм ңмқҳ л¶Җм№Ёмқҙ мһҲм—ҲмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі мң н•ңм–‘н–ү мһҗмІҙк°Җ к°Җ진 к°•м җкіј лӮҙм„ұмқҙ мқҙ лӘЁл“ кІғл“Өмқ„ мқҙкІЁлӮҙкІҢ н•ң кІғмқҙлӢӨ.

к·ёлҹ¬лӮҳ мң н•ңм–‘н–ү м—ӯмӢң лЎҜлҚ°м№ м„ұкіј л§Ҳм°¬к°Җм§ҖлЎң к°ҖкІ©мқҙ к·ёлҰ¬ мӢём§ҖлҠ” м•ҠлӢӨ. PBRмқҙ 1мқ„ л„ҳм§ҖлҠ” м•Ҡм§Җл§Ң лҶ’мқҖ нҺёмқҙл©° м ңм•ҪмЈј нҸүк· м—җ 비н•ҙм„ң PERм—җлҸ„ н”„лҰ¬лҜём—„мқҙ л¶ҷм–ҙ мһҲлӢӨ. н•ҳм§Җл§Ң мң н•ңм–‘н–үмқҳ лҸ…ліҙм Ғмқё к°Җм№ҳлҘј мғқк°Ғн•ңлӢӨл©ҙ 5л§Ңмӣҗ мқҙн•ҳм—җм„ңлҠ” мўӢмқҖ нҲ¬мһҗ лҢҖмғҒмқҙ лҗ мҲҳ мһҲлӢӨ.

мөңмӨҖмІ wallstreet@itooza.com

к°Җм№ҳмЈј л°ңкөҙлІ•

к°ңмқёнҲ¬мһҗмһҗл“Өмқҙ к°Җм№ҳмЈјлҘј л°ңкөҙн•ҳлҠ” л°©лІ•м—җлҠ” 2к°Җм§Җк°Җ мһҲлӢӨ.

мғқнҷң мҶҚмқҳ л°ңкІ¬мқ„ мҲ«мһҗлЎң м җкІҖн•ҳлҠ” л°©лІ•

нҲ¬мһҗмһҗлҠ” кі§ мҶҢ비мһҗлӢӨ. кё°м—…мқҖ мӮ¬лһҢл“Өмқҙ н•„мҡ”лЎң н•ҳлҠ” м ңн’Ҳмқ„ л§Ңл“Өкё° л•Ңл¬ём—җ мӮ¬нҡҢмҷҖ л–Ём–ҙлңЁл Ө лҶ“кі мғқк°Ғн• мҲҳ м—ҶлӢӨ. л”°лқјм„ң нҲ¬мһҗмһҗлҠ” мЈјліҖм—җм„ң л§ҺмқҖ нҲ¬мһҗм•„мқҙл””м–ҙлҘј м–»мқ„ мҲҳ мһҲлӢӨ. мҳҲлҘј л“Өм–ҙ '2% л¶ҖмЎұн• л•Ң'к°Җ к°‘мһҗкё° лӮ к°ң лҸӢм№ң л“Ҝ нҢ”л ӨлӮҳк°ҖлҠ” кІғмқ„ лӘ©кІ©н•ңлӢӨл©ҙ к·ё м ңмЎ°мӮ¬мқё лЎҜлҚ°м№ м„ұм—җ кҙҖмӢ¬мқ„ к°Җм§Ҳ мҲҳ мһҲлӢӨ.

к·ёлҹ¬лӮҳ м—¬кё°м„ң лЁёл¬јлҹ¬м„ңлҠ” м•Ҳ лҗңлӢӨ. мӢӨм ң мһҳ нҢ”лҰ¬лҠ” м ңн’Ҳмқҙ кё°м—…мқҳ мӢӨм ҒмңјлЎң м—°кІ°лҗҳм–ҙ к°Җм№ҳк°Җ мҳ¬лқјк°Җкі мһҲлҠ”м§ҖлҘј мӮҙнҺҙм•ј н•ңлӢӨ. м—¬кё°м„ң мӮҙнҺҙм•ј н• кІғмқҙ мҳҒм—… л¶Җл¬ём—җм„ңлҠ” л§Өм¶ңм•Ў, мҳҒм—…мқҙмқө, кІҪмғҒмқҙмқө, мҳҒм—…мқҙмқөлҘ мқҙл©°, мһ¬л¬ҙ л¶Җл¬ём—җм„ңлҠ” л¶Җмұ„비мңЁ, мқҙмһҗ비мҡ©, ROE л“ұмқҙлӢӨ. мҳҒм—… л¶Җл¬ём—җм„ңлҠ” м ңн’Ҳмқҙ л§ҺмқҖ л§Ҳ진мқ„ лӮЁкІЁмЈјкі мһҲкі м–јл§Ҳл§ҢнҒјмқҳ кІҪмҹҒл Ҙмқҙ мһҲлҠ”м§ҖлҘј нҢҢм•…н• мҲҳ мһҲкі , мһ¬л¬ҙ л¶Җл¬ём—җм„ңлҠ” м ңн’Ҳ нҢҗл§Ө мқҙмқөмқҙ м–јл§Ҳл§ҢнҒј мЈјмЈјм—җкІҢ лҸҢм•„мҳӨлҠ”м§ҖлҘј нҢҢм•…н• мҲҳ мһҲлӢӨ. мҳҲлҘј л“Өм–ҙ м ңн’ҲмқҖ мһҳ нҢ”лҰ¬лҠ”лҚ° лӮЁмқҖ мқҙмқөмқҙ лӘЁл‘җ мқҙмһҗлҘј к°ҡлҠ”лҚ° м“°мқҙкі мһҲлӢӨл©ҙ лі„лЎң мўӢмқҖ нҡҢмӮ¬лқј н• мҲҳ м—ҶлӢӨ.

мқҙл ҮкІҢ мғқнҷң мҶҚмқҳ л°ңкІ¬мқ„ нҶөн•ҙ нҲ¬мһҗм•„мқҙл””м–ҙлҘј м–»кі мҲ«мһҗлЎң м җкІҖмқ„ н•ңлӢӨл©ҙ к°Җм№ҳмЈјлҘј л°ңкөҙн• мўӢмқҖ кё°нҡҢлҘј нҸ¬м°©н• мҲҳ мһҲмқ„ лҝҗл§Ң м•„лӢҲлқј нҲ¬мһҗмқҳ мң„н—ҳлҸ„ мғҒлӢ№ л¶Җ분 к°җмҶҢн•ңлӢӨ.

нғҒмӣ”н•ң мҲ«мһҗлҘј мғқнҷң мҶҚм—җм„ң м җкІҖн•ҳлҠ” л°©лІ•

мқҙ л°©лІ•мқҖ 1лІҲмқҳ л°©лІ•кіј мҲңм„ңмғҒ л°ҳлҢҖлӢӨ. мҰү м „мһҗкіөмӢңлӮҳ мӢ мҡ©нҸүк°ҖнҡҢмӮ¬мқҳ мғҒмһҘкё°м—… 분м„қ мһҗлЈҢлҘј нҶөн•ҙ лӮҳмҳЁ л§Өм¶ңм•Ў м„ұмһҘлҘ , мҳҒм—…мқҙмқөлҘ , ROE л“ұмқҳ мҲ«мһҗк°Җ лҲҲм—җ лқ„кІҢ нғҒмӣ”н• кІҪмҡ° мқҙ мҲ«мһҗм—җм„ң лЁјм Җ м•„мқҙл””м–ҙлҘј 추м¶ңн•ңлӢӨ. к·ё лӢӨмқҢ мҷң мқҙ мҲ«мһҗк°Җ лӮҳмҷ”лҠ”м§ҖлҘј мғқнҷң мҶҚм—җм„ң м җкІҖн•ңлӢӨ.

мҳҲлҘј л“Өм–ҙ м—¬м„ұліө м „л¬ё мқҳлҘҳм—…мІҙмқё н•ң섬мқҳ ROEк°Җ 30%к°Җ лӮҳмҷ”лӢӨкі н•ҳмһҗ. мқҙ мҲҳм№ҳлҠ” м–ҙл–Ө мғҒмһҘкё°м—…мқҳ кІғліҙлӢӨ лҶ’мқҖ кІғмқёлҚ° мқҳлҘҳм—…мІҙлқјлҠ” кі м •кҙҖл…җмңјлЎң ліҙл©ҙ н„°л¬ҙлӢҲм—ҶлҠ” кІғмқҙлқјлҠ” мғқк°Ғмқҙ л“Ө мҲҳ мһҲлӢӨ. к·ёлҹ¬л©ҙ м§Ғм ‘ л°ұнҷ”м җмқ„ к°Җм„ң мқҙ нҡҢмӮ¬мқҳ лёҢлһңл“ңмқё мӢңмҠӨн…ң, SJ л“ұмқҙ мӢӨм ңлЎң мһҳ нҢ”лҰ¬кі мһҲлҠ”м§Җ нҷ•мқён•ңлӢӨ. к·ёлҰ¬кі мўҖлҚ” м—°кө¬н•ҳл©ҙ м ңмЎ°лҠ” м•„мӣғмҶҢмӢұмқ„ н•ҳкі л””мһҗмқёкіј мң нҶөл§Ңмқ„ лӢҙлӢ№н•ҳлҠ” мӮ¬м—…кө¬мЎ° л•Ңл¬ём—җ мқҙмқөлҘ мқҙ лҶ’лӢӨлҠ” кІғмқ„ м•Ң мҲҳ мһҲкІҢ лҗңлӢӨ.

мқҙлҹ° мҳҲм—җм„ңмІҳлҹј мҲ«мһҗлҘј лЁјм Җ нҢҢм•…н•ҳкі к·ё мҲ«мһҗмқҳ 비л°Җмқ„ мғқнҷң мҶҚм—җм„ң нҢҢн—Өміҗ к°ҖлҠ” кІғлҸ„ мўӢмқҖ к°Җм№ҳмЈј л°ңкөҙлІ•мқҙлӢӨ. м—ӯмӢң 1лІҲмқҳ л°©лІ•мІҳлҹј мҶҗмүҪкІҢ к°Җм№ҳмЈјлҘј м°ҫмқ„ мҲҳ мһҲмқ„ лҝҗ м•„лӢҲлқј м§ҖмӢқм Ғмқё л©ҙмқҳ лҰ¬мҠӨнҒ¬лҘј мғҒлӢ№ л¶Җ분 к°җмҶҢмӢңнӮ¬ мҲҳ мһҲлӢӨ.

* мқҙ л ҲнҸ¬нҠёлҠ” 2003л…„ 5мӣ”6мқјм—җ мһ‘м„ұлҗң кІғмңјлЎң мЈјк°„ мқҙмҪ”л…ёлҜёмҠӨнҠём—җ кё°кі лҗң кёҖмһ…лӢҲлӢӨ.

к°Җм№ҳнҲ¬мһҗлҠ” мЈјмӢқмӢңмһҘмқҳ мӢңмһҘм°ём—¬мһҗл“Өмқҳ мӣҖм§Ғмһ„мқҳ кІ°кіјмқё мҲҳкёүмқ„ 분м„қн•ҳлҠ” кІғмқҙ м•„лӢҲлқј кё°м—…мқҳ к°Җм№ҳлҘј 분м„қн•ҳлҠ” нҲ¬мһҗлӢӨ. л”°лқјм„ң к°Җм№ҳнҲ¬мһҗлҠ” кё°м—…мқҙ мӣҗлһҳ к°Җм§Җкі мһҲлҠ” к°Җм№ҳмҷҖ мӢңмһҘмқҙ л§Өкё°лҠ” м°ЁмқҙлҘј л°ңкІ¬н•ҙлӮҙкі к°ҖкІ©мқҙ к°Җм№ҳлҘј л°ҳмҳҒн• л•Ңк№Ңм§Җ кё°лӢӨлҰ¬лҠ” мһҘкё°нҲ¬мһҗмҷҖлҸ„ мқјл§ҘмғҒнҶөн•ҳл©°, мӢңмһҘмқҙ кё°м—…мқҳ к°Җм№ҳлҘј м ңлҢҖлЎң нҸүк°Җн•ҳм§Җ лӘ»н• л•ҢлҘј мқҙмҡ©н•ңлӢӨлҠ” л©ҙм—җм„ң нҡЁмңЁм ҒмӢңмһҘк°Җм„ӨкіјлҠ” л°°м№ҳлҗҳлҠ” мһ…мһҘм—җ мһҲлӢӨ.

нҲ¬мһҗл°©лІ•мқҖ мў…көҗмҷҖлҸ„ к°ҷлӢӨ. н•ңлІҲ л°ӣм•„л“Өмқё нҲ¬мһҗл°©лІ•мқҖ 맹мӢ н•ҳкІҢ лҗҳл©° лӢӨлҘё нҲ¬мһҗл°©лІ•мңјлЎңмқҳ к°ңмў…мқҙ нһҳл“ӨлӢӨлҠ” л©ҙм—җм„ң к·ёл ҮлӢӨ. нҲ¬мһҗл°©лІ• к°„м—җ м–ҙл–Ө кІғмқҙ мҳікі к·ёлҘём§ҖлҠ” к·ёкІғмқ„ л”°лҘҙлҠ” мӮ¬лһҢмқҳ лҜҝмқҢм—җ лӢ¬л ӨмһҲлӢӨлҠ” кІғлҸ„ нҲ¬мһҗл°©лІ•кіј мў…көҗмҷҖмқҳ кіөнҶөм җмқҙлӢӨ. кё°ліём Ғ 분м„қк°ҖмҷҖ кё°мҲ м Ғ 분м„қк°Җк°Җ л§ҢлӮҳл©ҙ кІ°лЎ мқҙ лӮҳм§Җ м•ҠлҠ” мқҙмң лҸ„ мқҙ л•Ңл¬ёмқҙлӢӨ.

кё°лҸ…көҗлқјлҸ„ к·ё көҗлҰ¬мқҳ м°Ёмқҙм—җ л”°лқјм„ң м—¬лҹ¬ мў…нҢҢлЎң лӮҳлүҳл“Ҝмқҙ нҲ¬мһҗл°©лІ•лҸ„ м„ёл¶Җм Ғмқё л°©лІ•лЎ мңјлЎң л“Өм–ҙк°Җл©ҙ л§ҺмқҖ м°ЁмқҙлҘј ліҙмқёлӢӨ. кё°мҲ м Ғ 분м„қмқҙ мқјлҙү분м„қ, мқјлӘ©к· нҳ•н‘ң, нҢҢлҸҷмқҙлЎ мӢқмңјлЎң лӮҳлүҳл“Ҝмқҙ к°Җм№ҳнҲ¬мһҗлҸ„ нҒ¬кІҢ л‘җ к°Җм§Җмқҳ л°©лІ•лЎ мқҙ мһҲлӢӨ. к°Ғ л°©лІ•лЎ мқҖ кё°м—…мқҳ к°Җм№ҳлҘј 'мҲӯмғҒ'н•ңлӢӨлҠ” л©ҙм—җм„ң к°ҷм§Җл§Ң м ‘к·јл°©лІ•м—җлҠ” лӢӨмҶҢ м°Ёмқҙк°Җ мһҲлӢӨ.

мІ« лІҲм§ёлҠ” лӢҙл°°кҪҒмҙҲ нҲ¬мһҗлӢӨ. мӣҗлһҳ к°Җм№ҳнҲ¬мһҗмқҳ м•„лІ„м§Җмқё лІӨ к·ёл Ҳмқҙм—„мқҙ л§Ңл“Өм–ҙлӮё к°Җм№ҳнҲ¬мһҗмқҳ мӣҗнҳ•м—җ н•ҙлӢ№н•ҳлҠ” нҲ¬мһҗлІ•мқҙлӢӨ. мӣҢл Ң лІ„нҺ«мқҖ к·ёмқҳ нҲ¬мһҗкІҪл Ҙ мҙҲкё°м—җ лӢҙл°°кҪҒмҙҲ нҲ¬мһҗлҘј 'кёём—җм„ң лІ„л Ө진 кҪҒмҙҲлҘј мЈјмӣҢм„ң н”јл©ҙ н•ң лӘЁкёҲмқҖ л№Ё мҲҳ мһҲлӢӨ. к·ёкұёлЎң 충분н•ҳлӢӨ.'лқјкі 비мң н–ҲлӢӨ. лӢҙл°°кҪҒмҙҲ нҲ¬мһҗлҠ” кҪҒмҙҲлҘј н”јл“Ҝмқҙ лҢҖм°ЁлҢҖмЎ°н‘ң мғҒмқҳ мң лҸҷмһҗмӮ°мқҙ мӢңк°Җмҙқм•ЎліҙлӢӨ лӮ®мңјл©ҙ мӮ¬м„ң мң лҸҷмһҗмӮ°мқҙ мӢңк°Җмҙқм•Ўм—җ лҸ„лӢ¬н•ҳл©ҙ л°”лЎң нҢ”м•„лІ„лҰ¬лҠ” л°©лІ•мқҙлӢӨ.

л‘җ лІҲм§ёлҠ” нғҒмӣ”н•ң к°Җм№ҳм—җ лҢҖн•ң нҲ¬мһҗлӢӨ. к·ёл Ҳмқҙм—„мқҳ к·ёлҠҳм—җм„ң лІ—м–ҙлӮң мӣҢл Ң лІ„нҺ«мқҙ л§Ңл“Өм–ҙлӮё к°ңл…җмңјлЎң кҫёмӨҖнһҲ к°Җм№ҳк°Җ м„ұмһҘн•ҳлҠ” кё°м—…м—җ нҲ¬мһҗн•ҳлҠ” л°©лІ•мқҙлӢӨ. мқҙ л°©лІ•мқҖ лӢҙл°°кҪҒмҙҲ нҲ¬мһҗмҷҖлҠ” лӢ¬лҰ¬ мһҗмӮ°к°Җм№ҳмҷҖ мӢңк°Җмҙқм•Ўл§Ңмқ„ л”°м§ҖлҠ” кІғмқҙ м•„лӢҲлқј лҜёлһҳнҳ„кёҲнқҗлҰ„мқ„ мӨ‘мҡ”мӢң м—¬кёҙлӢӨ. лҳҗн•ң нғ„нғ„н•ң лҜёлһҳнҳ„кёҲнқҗлҰ„мқ„ л§Ңл“Өм–ҙлӮј мҲҳ мһҲлҠ” мҡ”мҶҢлЎңм„ң лҸ…м җл Ҙкіј 비мҰҲлӢҲмҠӨ лӘЁлҚё л“ұ л¬ҙнҳ•мқҳ к°Җм№ҳк°Җ кі л ӨлҗңлӢӨ.

мқҙ л‘җ нҲ¬мһҗл°©лІ•мқҳ м°ЁмқҙлҠ” мҠӨнӢёмӮ¬м§„кіј лҸҷмҳҒмғҒм—җ 비мң лҗ мҲҳ мһҲлӢӨ. лӢҙл°°кҪҒмҙҲ нҲ¬мһҗк°Җ нҳ„мһ¬ кё°м—…мғҒнғңм—җм„ң 비мӢјм§Җ мӢјм§ҖлҘј мёЎм •н•ҳлҠ” мҠӨнӢёмӮ¬м§„мқҙлқјл©ҙ нғҒмӣ”н•ң к°Җм№ҳм—җ лҢҖн•ң нҲ¬мһҗлҠ” нҳ„мһ¬лҝҗл§Ң м•„лӢҲлқј лҜёлһҳм—җ лҢҖн•ң м „л§қк№Ңм§ҖлҸ„ ліҙлҠ” лҸҷмҳҒмғҒкіј к°ҷлӢӨ. мқҙм ң мқҙ л‘җ к°Җм§Җ л°©лІ•мңјлЎң лӮҳлҲ„м–ҙ мЎ°кұҙм—җ л§һлҠ” к°Җм№ҳмЈјлҘј м°ҫм•„ліҙмһҗ.

1. лӢҙл°°кҪҒмҙҲлҘј м°ҫм•„лқј

лӢҙл°°кҪҒмҙҲ нҲ¬мһҗмқҳ лҢҖмғҒмқҙ лҗҳкё° мң„н•ҙм„ңлҠ” лӢӨмқҢкіј к°ҷмқҖ мЎ°кұҙмқ„ л§ҢмЎұн•ҙм•ј н•ңлӢӨ.

- PERмҷҖ PBRмқҙ 충분нһҲ лӮ®мқҖк°Җ?

- л¶Җмұ„비мңЁмқҙ лҶ’м§ҖлҠ” м•ҠлҠ”к°Җ?

- мӢңмһҘм—җм„ң м ҖнҸүк°Җ м—¬л¶ҖлҘј мқёмӢқн•ҳм§Җ лӘ»н•ҳкі мһҲлҠ”к°Җ?

- мӢңмһҘмқҳ мҳӨн•ҙк°Җ нғҖлӢ№н•ҳм§Җ лӘ»н•ң кІғмқёк°Җ?

1) л””н”јм•„мқҙ

л””н”јм•„мқҙлҠ” л…ёлЈЁн‘ң нҺҳмқёнҠё лёҢлһңл“ңлҘј ліҙмң н•ң көӯлӮҙ 2мң„мқҳ лҸ„лЈҢм—…мІҙлӢӨ. м§ҖлӮң 4мӣ” мҰқк¶Ңкұ°лһҳмҶҢк°Җ л””н”јм•„мқҙлҘј PER кё°мӨҖмңјлЎң к°ҖмһҘ м ҖнҸүк°Җлҗң кё°м—…мңјлЎң кјҪм•ҳмқ„ м •лҸ„лЎң кё°м—…к°Җм№ҳм—җ 비н•ҙ нҳ„м Җн•ң м ҖнҸүк°Җ мғҒнғңм—җ лҶ“м—¬мһҲлӢӨ. мһ‘л…„ кё°мӨҖмңјлЎң PERк°Җ 1.55, PBRмқҙ 0.2м—җ л¶Ҳкіјн•ҳлӢӨ. лӢӨмӢң л§җн•ҙ м§ҖкёҲ л””н”јм•„мқҙлҘј нҶөм§ёлЎң мӮ¬лҠ” к°’мқҙ мқҙ нҡҢмӮ¬к°Җ 1л…„6к°ңмӣ”к°„ лІҢм–ҙл“ӨмқҙлҠ” мҲңмқҙмқөм—җ л¶Ҳкіјн• лҝҗ м•„лӢҲлқј мӮ¬лҠ” мҲңк°„ нҶөм§ёлЎң мӮ° к°’мқҳ 5л°°м—җ н•ҙлӢ№н•ҳлҠ” мһҗмӮ°мқ„ к°Җм§Ҳ мҲҳ мһҲлӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ.

л§Өм¶ңмқҳ к°җмҶҢ, нҺҳмқёнҠё мӮ°м—…м—җ лҢҖн•ң м Җм„ұмһҘм„ұ л“ұмқҳ мқҙмң лЎң мЈјк°Җк°Җ м•Ҫм„ёлҘј ліҙмқҙкі мһҲм§Җл§Ң мӢӨмғҒмқҖ к·ёл Үм§Җ м•ҠлӢӨ. л§Өм¶ңмқҙ мӨ„м–ҙл“ңлҠ” кІғмқҖ л””н”јм•„мқҙк°Җ мғқмӮ°м„Ө비 л“ұмқ„ мһҗнҡҢмӮ¬лЎң мқҙкҙҖн•ҳл©ҙм„ң лӮҳнғҖлӮң нҳ„мғҒмқј лҝҗ мһҗнҡҢмӮ¬лЎңл¶Җн„°мқҳ м§Җ분법нҸүк°Җмқҙмқөмқҙ л°ңмғқн•ҳкё° л•Ңл¬ём—җ мқҙмқөмқҳ к·ңлӘЁлҠ” нҒ° ліҖн•Ёмқҙ м—ҶлӢӨ. лҳҗн•ң нҺҳмқёнҠёлҠ” мӮ¬лһҢл“Ө мғқк°Ғл§ҢнҒј м Җм„ұмһҘ мӮ°м—…мқҙ м•„лӢҲлӢӨ. нҺҳмқёнҠёлҠ” кұҙм„Өнҳ„мһҘлҝҗ м•„лӢҲлқј мһҗлҸҷм°ЁмҷҖ мЎ°м„ м—җлҸ„ л“Өм–ҙк°ҖлҠ” л“ұ нҷңмҡ©лІ”мң„к°Җ л„“лӢӨ. кІҢлӢӨк°Җ л””н”јм•„мқҙлҠ” мӨ‘көӯмӢңмһҘм—җ 진м¶ңн•ЁмңјлЎңмҚЁ мғҲлЎңмҡҙ м„ұмһҘлҸҷл Ҙмқ„ м°ҫкі мһҲлӢӨ.

л””н”јм•„мқҙмқҳ PERк°Җ 10м—җ мңЎл°•н•ҳкі PBRмқҙ 1мқҙ л„ҳлҠ”лӢӨл©ҙ лӢӨлҘё кё°м—…м—җ 비н•ҙ нҲ¬мһҗл§Өл ҘлҸ„к°Җ к·ёлҰ¬ нҒ¬м§ҖлҠ” м•Ҡмқ„ кІғмқҙлӢӨ. 10л…„ нӣ„ нҺҳмқёнҠё мӢңмһҘм—җм„ң л””н”јм•„мқҙк°Җ м§ҖкёҲмқҳ мң„м№ҳлҘј м§ҖнӮӨкі мһҲмңјлҰ¬лқјлҠ” ліҙмһҘлҸ„ м—ҶлӢӨ. м§Ғм ‘ мҶҢ비мһҗлҘј мғҒлҢҖн•ҳлҠ” мӮ°м—…мқҙ м•„лӢҲкё° л•Ңл¬ём—җ к°ңмқёнҲ¬мһҗмһҗл“Өмқҙ мӮ°м—…лҸҷн–Ҙмқ„ нҢҢм•…н•ҳкё°лҸ„ нһҳл“ӨлӢӨ. н•ҳм§Җл§Ң нҳ„мһ¬ к°ҖкІ©мқҖ лӢҙл°°кҪҒмҙҲ нҲ¬мһҗлЎң к°ҖмһҘ л§Өл Ҙм Ғмқё мҲҳмӨҖмқҙлӢӨ. PER 1.55, PBR 0.2мқҳ мҲҳм№ҳлҘј ліҙмқҙлҠ” л””н”јм•„мқҙм—җ нҲ¬мһҗн•ңлӢӨл©ҙ кҪҒмҙҲк°Җ м•„лӢҲлқј мһҘмҙҲ мҲҳмӨҖл§ҢнҒј 충분нһҲ нқЎм—°мқ„ мҰҗкёё мҲҳ мһҲмқ„ кІғмқҙлӢӨ.

2) лҸҷм„ңмӮ°м—…

лҸҷм„ңмӮ°м—…мқҖ лӮҙмһҘнғҖмқј 분야 1мң„лҘј лӢ¬лҰ¬лҠ” кұҙм„Өмһҗмһ¬м—…мІҙлӢӨ. м ңн’Ҳкө°мқҙ мҡ”м—… мӨ‘мӢ¬мңјлЎң мң„мғқлҸ„кё°лҸ„ л§Ңл“Өкі мһҲмңјл©° мқҙ 분야 мӢңмһҘм җмң мңЁмқҖ кі„лҰјкіј лҢҖлҰјм—җ мқҙм–ҙ 3мң„лӢӨ. к·ёлҹ¬лӮҳ лҶ’мқҖ мӢңмһҘм§Җл°°л ҘкіјлҠ” лі„к°ңлЎң нҳ„мһ¬ кҙҖлҰ¬мў…лӘ©м—җ нҺёмһ…лҗҳм–ҙ мһҲлӢӨ. 2001л…„ м–ҙмқҢ 51м–өмӣҗмқ„ л§үм§Җ лӘ»н•ҙ л¶ҖлҸ„мІҳлҰ¬ лҗҳм—Ҳкё° л•Ңл¬ёмқҙлӢӨ.

к·ёлҹ¬лӮҳ кҙҖлҰ¬мў…лӘ©мқҙлқј ліҙкё°м—җлҠ” кҪӨлӮҳ мўӢмқҖ мӢӨм Ғмқ„ мҳ¬лҰ¬кі мһҲлӢӨ. мһ‘л…„ 1714м–ө л§Өм¶ңм—җ мҳҒм—…мқҙмқө 349м–өмқ„ лғҲлӢӨ. л¶Җмұ„лҸ„ нҳ„кёҲнқҗлҰ„мқ„ нҶөн•ң мғҒнҷҳкіј мұ„л¬ҙл©ҙм ңлҘј нҶөн•ҙ нҒ¬кІҢ мӨ„м–ҙл“ мғҒнғңлЎң л¶Җмұ„비мңЁмқҙ 103% м •лҸ„к№Ңм§Җ л–Ём–ҙмЎҢлӢӨ.

н•ҳм§Җл§Ң м•„м§ҒлҸ„ мӢңмһҘм—җм„ңлҠ” лҸҷм„ңмӮ°м—…мқҙ мҳҒм—…мқ„ нҶөн•ҙ мӮҙм•„лӮҳкі мһҲлӢӨлҠ” мӮ¬мӢӨмқ„ мқём§Җн•ҳм§Җ лӘ»н•ҳлҠ” л“Ҝ н•ҳлӢӨ. мһ‘л…„ кІҪмғҒмқҙмқөмқ„ кё°мӨҖмңјлЎң н•ң PERлҠ” 1.37, PBRмқҖ 0.32м—җ л¶Ҳкіјн•ҳлӢӨ. нҠ№нһҲ мҳ¬н•ҙ л“Өм–ҙ мһҗнҡҢмӮ¬мқё лҸҷм„ңмӮ°м—…к°ңл°ңмқ„ 152м–өм—җ мІҳ분함мңјлЎңмҚЁ 107м–өмқҳ мҳҒм—…мҷёмҲҳмқөмқ„ лӮё мғҒнғңлӢӨ. м—¬кё° нһҳмһ…м–ҙ мҳ¬н•ҙ 1/4분기м—җлҠ” 400м–өмқҳ л§Өм¶ң(м „л…„ лҸҷкё° лҢҖ비 4.6% мҰқк°Җ)кіј 220м–өмқҳ кІҪмғҒмқҙмқөмқ„ кё°лЎқн–ҲлӢӨ.

KCCл§ҢнҒј кұҙмһҗмһ¬ мӢңмһҘмқҳ к°•мһҗлҸ„ м•„лӢҲкі м•„м§Ғ мһ¬л¬ҙкө¬мЎ°лҸ„ мҷ„м „нһҲ к№ЁлҒ—н•ҙмЎҢлӢӨкі ліҙкё°лҸ„ нһҳл“Өм§Җл§Ң нҳ„мһ¬мқҳ к°Җм№ҳнҸүк°ҖлҠ” н„°л¬ҙлӢҲм—ҶлӢӨ. кҙҖлҰ¬мў…лӘ©мқҙлқјкі мӢңмһҘмқҙ мҷёл©ҙн•ҳлҠ” мӮ¬мқҙ нҳ„лӘ…н•ң нҲ¬мһҗмһҗлҠ” лӢҙл°°кҪҒмҙҲ нҲ¬мһҗмқҳ кё°нҡҢлҘј лҸҷм„ңмӮ°м—…м—җм„ң м°ҫмқ„ мҲҳ мһҲмқ„ кІғмқҙлӢӨ.

2. нғҒмӣ”н•ң к°Җм№ҳлҘј м°ҫм•„лқј

нғҒмӣ”н•ң к°Җм№ҳм—җ лҢҖн•ң нҲ¬мһҗмқҳ лҢҖмғҒмқҙ лҗҳкё° мң„н•ҙм„ңлҠ” лӢӨмқҢкіј к°ҷмқҖ мЎ°кұҙмқ„ л§ҢмЎұн•ҙм•ј н•ңлӢӨ.

- 10л…„ нӣ„м—җлҸ„ мЎҙмһ¬н• м•„мқҙн…ңмқёк°Җ?

- нҷ•кі н•ң мӢңмһҘм§Җл°°л ҘмқҙлӮҳ лҸ…м җл Ҙмқ„ к°Җм§Җкі мһҲлҠ”к°Җ?

- м ңн’Ҳк°ҖкІ©мқ„ л§ҲмқҢлҢҖлЎң мҳ¬лҰҙ мҲҳ мһҲлҠ”к°Җ?

- мҡ°лҰ¬ мЈјліҖм—җм„ң мӢӨмІҙлҘј нҷ•мқён• мҲҳ мһҲлҠ” кё°м—…мқёк°Җ?

- л°ҳліөкө¬л§ӨлҗҳлҠ” м ңн’Ҳмқ„ л§Ңл“ңлҠ”к°Җ?

1) лЎҜлҚ°м№ м„ұ

мӣҢл Ң лІ„нҺ«мқҖ 'мӮ¬лһҢл“ӨмқҖ н•ӯмғҒ лӘ©мқҙ л§ҲлҘҙлӢӨ'лқјлҠ” мқҙмң лЎң мҪ”м№ҙмҪңлқј мЈјмӢқмқ„ мӮ¬л“ӨмҳҖлӢӨ. мҪ”м№ҙмҪңлқјлҠ” м„ёкі„ 1мң„мқҳ лёҢлһңл“ң нҢҢмӣҢ, к°•л Ҙн•ң мҶҢ비мһҗ лҸ…м җл Ҙ, лӣ°м–ҙлӮң кІҪмҳҒ진, мһ¬нҲ¬мһҗк°Җ н•„мҡ” м—ҶлҠ” мӮ¬м—…кө¬мЎ° л“ұмңјлЎң к°Җм№ҳнҲ¬мһҗмһҗл“Өм—җкІҢлҠ” мҷ„лІҪн•ң мЈјмӢқмңјлЎң мқјм»¬м–ҙ진лӢӨ.

лЎҜлҚ°м№ м„ұмқҖ мқҢлЈҢм—…мқ„ н•ңлӢӨлҠ” нҠ№м§• мҷём—җлҸ„ мҪ”м№ҙмҪңлқјмҷҖ мң мӮ¬н•ң м җмқҙ л§ҺлӢӨ. лЎҜлҚ°м№ м„ұмқҖ мҡ°лҰ¬лӮҳлқј мқҢлЈҢ мӢңмһҘмқҳ 40%лҘј м җмң н•ҳкі мһҲлҠ” лҸ…ліҙм Ғмқё кё°м—…мқҙлӢӨ. IMFлҘј кІӘмңјл©ҙм„ң кІҪмҹҒмӮ¬мқё н•ҙнғңмқҢлЈҢк°Җ нңҳмІӯн•ҳлҠ” мӮ¬мқҙ мӢңмһҘм җмң мңЁмқ„ лҚ” нҷ•лҢҖн•ң 'кІҪмҹҒмӮ¬ лӘ°лқҪнҳ• кё°м—…'мқҙкё°лҸ„ н•ҳлӢӨ. мқҢлЈҢмӮ¬м—…мқҖ нҸӯл°ңм Ғмқё м„ұмһҘмқҖ м—ҶлӢӨ. н•ҳм§Җл§Ң мӮ¬лһҢл“Өмқҙ мқҙ м§Җкө¬мғҒм—җ мЎҙмһ¬н•ҳлҠ” н•ң кҫёмӨҖнһҲ мҶҢ비лҗ мҲҳл°–м—җ м—ҶлҠ” н’ҲлӘ© мӨ‘ н•ҳлӮҳлӢӨ. мһ¬нҲ¬мһҗлҸ„ н•„мҡ”м—ҶлӢӨ. мғҲлЎңмҡҙ мқҢлЈҢмҲҳлҘј л§Ңл“Өкё° мң„н•ҙ мҲҳл°ұм–өмқҳ к°ңл°ң비к°Җ л“Өм–ҙк°ҖлҠ” кІғмқҖ м•„лӢҲлӢӨ. л¬јкіј н–ҘлЈҢлҘј м ҒлӢ№нһҲ м„һм–ҙ л§ӣмқ„ лӮё м•ЎмІҙлҘј мә”м—җ лӢҙм•„ мқҙлҜё нҷ•ліҙн•ҙл‘” мң нҶөл§қм—җ мӢӨм–ҙ лӮҳлҘҙкё°л§Ң н•ҳл©ҙ к·ёл§ҢмқҙлӢӨ.

мҡ°лҰ¬лҠ” 10л…„ нӣ„м—җлҸ„ лЎҜлҚ°м№ м„ұм—җм„ң л§Ңл“ мҪңл“ңмҘ¬мҠӨмҷҖ м№ м„ұмӮ¬мқҙлӢӨлҘј л§ҲмӢңкі мһҲлҠ” лӘЁмҠөмқ„ мүҪкІҢ мғҒмғҒн• мҲҳ мһҲлӢӨ. к·ёлҰ¬кі к·ёл•ҢлҸ„ м№ м„ұмӮ¬мқҙлӢӨмқҳ к°ҖкІ©мқҙ 500мӣҗмқҙм§ҖлҠ” м•Ҡмқ„ кІғмқҙлӢӨ. мқён”Ңл Ҳмқҙм…ҳмқ„ к°җм•Ҳн•ҳл©ҙ 800мӣҗмқј мҲҳлҸ„ 1000мӣҗмқј мҲҳлҸ„ мһҲлӢӨ. к·ёлһҳлҸ„ мҶҢ비мһҗл“ӨмқҖ лЎҜлҚ°м№ м„ұм—җм„ң л§Ңл“ мқҢлЈҢлҘј к°ҖкІ©м Җн•ӯк°җ м—Ҷмқҙ л§ҲмӢӨ мҲҳл°–м—җ м—ҶлӢӨлҠ” мӮ¬мӢӨмқҙ мҶҢ비мһҗм—җкІҢлҠ” мһ¬м•ҷмқҙм§Җл§Ң мЈјмЈјм—җкІҢлҠ” н–үмҡҙмқҙлӢӨ. мқҙ кё°к°„ лЎҜлҚ°м№ м„ұмқҳ к°Җм№ҳк°Җ кҫёмӨҖнһҲ мҳ¬лқјк°Ҳ мҲҳл°–м—җ м—ҶмқҢмқҖ лӘ…м•ҪкҙҖнҷ”н•ҳлӢӨ.

лӢӨл§Ң нғҒмӣ”н•ң к°Җм№ҳлҠ” мқём •н•ҳм§Җл§Ң нҳ„мһ¬ к°ҖкІ©мқҙ 비мӢј кІғмқҙ нқ мқҙлӢӨ. мЈјк°Җк°Җ 70л§Ңмӣҗм—җ мңЎл°•н•ҳл©ҙм„ң мһҘл¶Җк°Җм№ҳ мҲҳмӨҖмқ„ лӣ°м–ҙл„ҳм–ҙлІ„лҰ° мғҒнғңлӢӨ. лӢҙл°°кҪҒмҙҲ нҲ¬мһҗмқҳ лҢҖмғҒл§ҢнҒј м•Ҳм „л§Ҳ진мқҙ нҷ•ліҙлҗҳм§Җ м•Ҡкі мһҲлӢӨ. к·ёлҹ¬лӮҳ мӢңмһҘмқҙ лӢӨмӢң н•ңлІҲ кё°нҡҢлҘј мӨҖлӢӨл©ҙ лЎҜлҚ°м№ м„ұмқҖ м–ём ңл“ л§ӨмҲҳн• л§Ңн•ң к°Җм№ҳмЈјлӢӨ. кё°лӢӨлҰ¬лҠ” кІғлҸ„ нҲ¬мһҗлӢӨ. м§ҖкёҲл¶Җн„°лқјлҸ„ лЎҜлҚ°м№ м„ұмқ„ м§Җмјңліҙкі кё°нҡҢлҘј нҸ¬м°©н•ҙліҙлҸ„лЎқ н•ҳмһҗ.

2) мң н•ңм–‘н–ү

нқ”нһҲ мң н•ңм–‘н–ү н•ҳл©ҙ м ңм•ҪмЈјлқјкі мғқк°Ғн•ңлӢӨ. л¬јлЎ л§һлҠ” л§җмқҙм§Җл§Ң м ңн’Ҳ нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј мӮҙнҺҙліҙл©ҙ м ңм•ҪмЈјлқјкё°ліҙлӢӨлҠ” мғқн•„н’ҲмЈјм—җ к°Җк№қлӢӨкі н• мҲҳ мһҲлӢӨ. м•ҲнӢ°н‘ёлқјлҜј, мӮҗмҪӨC, мҪҳн…Қ600 л“ұмқҳ м•Ҫлҝҗ м•„лӢҲлқј нҷҲнӮӨнҢҢ, мң н•ңлқҪмҠӨ л“ұ мғқн•„н’Ҳк№Ңм§ҖлҸ„ мң н•ңм–‘н–үмқҳ м ңн’Ҳм—җ нҸ¬н•ЁлҗңлӢӨ. мһҗнҡҢмӮ¬мқё мң н•ңнӮҙлІҢлҰ¬м—җм„ң л§Ңл“ңлҠ” кІғк№Ңм§Җ нҸ¬н•Ён•ҳл©ҙ мғқлҰ¬лҢҖ, нҷ”мһҘм§Җ, нӮӨм№ңнғҖмҳ¬к№Ңм§Җ мҳҒм—ӯмқҙ нҷ•мһҘлҗңлӢӨ. к·ём•јл§җлЎң мң н•ңм–‘н–үмқҳ м ңн’ҲмқҖ мҡ°лҰ¬ мғқнҷң к№ҠмҲҷмқҙ мһҗлҰ¬мһЎкі мһҲлӢӨ.

мң н•ңм–‘н–үмқҳ к°Җм№ҳлҠ” 3к°Җм§ҖлЎң мҡ”м•Ҫлҗ мҲҳ мһҲлӢӨ. мІ« лІҲм§ёлҠ” мң„м—җм„ң м–ёкёүн•ң л°”лҢҖлЎң м•Ҳм •м Ғмқё м ңн’Ҳ нҸ¬нҠёнҸҙлҰ¬мҳӨлӢӨ. мӮ¬лһҢм—җкІҢ н•„мҡ”н•ң м ңн’Ҳмқ„ 'м ңлҢҖлЎң' л§Ңл“ңлҠ” кё°м—…мқҖ мҲҳмӢӯ л…„мқҙ м§ҖлӮҳлҸ„ мӮҙм•„лӮЁмқ„ мҲҳ мһҲлӢӨ. л‘җ лІҲм§ёлҠ” нҲ¬лӘ…кІҪмҳҒкіј мҡ°мҲҳн•ң кІҪмҳҒ진мқҙлӢӨ. мң н•ңм–‘н–үмқҳ кІҪмҳҒ진мқҖ мң мқјн•ң л°•мӮ¬мқҳ м •мӢ мқ„ к·ёлҢҖлЎң л¬јл Өл°ӣм•„ мғқк°Ғмқҙ кұҙм „н• лҝҗ м•„лӢҲлқј нҡҢмӮ¬ лӮҙл¶Җм—җм„ң мһ”лјҲк°Җ көөмқҖ мӮ¬лһҢл“Өмқҙлқј м•Ҳм •лҗң нҡҢмӮ¬мҡҙмҳҒмқ„ н•ҳлҠ” кІғмңјлЎң мң лӘ…н•ҳлӢӨ. м„ё лІҲм§ёлҠ” мһҗнҡҢмӮ¬мқё мң н•ңнӮҙлІҢлҰ¬мқҳ к°Җм№ҳлӢӨ. мқҙ нҡҢмӮ¬лҠ” л§Өл…„ м•Ҫ 25%мқҳ м„ұмһҘмқ„ н•ҙмҳӨкі мһҲмңјл©° мғқлҰ¬лҢҖ, нҷ”мһҘм§Җ 분야м—җм„ң лҸ…ліҙм Ғмқё мң„м№ҳлҘј м җн•ҳкі мһҲлӢӨ. мӮ¬лһҢл“Өмқҳ мғқнҷңмҲҳмӨҖмқҙ лҶ’м•„м§ҲмҲҳлЎқ нӮҙлІҢлҰ¬ м ңн’Ҳмқҳ мҶҢ비лҠ” лҠҳм–ҙлӮ мҲҳл°–м—җ м—ҶлӢӨ.

мҲҳм№ҳлЎң кіјкұ°лҘј мӮҙнҺҙліҙм•„лҸ„ мң н•ңм–‘н–үмқҳ лҜёлһҳлҘј м җм№ мҲҳ мһҲлӢӨ. IMF м§Ғнӣ„мқё 99л…„мқ„ м ңмҷён•ҳл©ҙ 86л…„л¶Җн„° м§ҖкёҲк№Ңм§Җ н•ңлІҲлҸ„ л§Өм¶ңм•Ўмқҙ мӨҖ м Ғмқҙ м—ҶлӢӨ. лҳҗн•ң 10л…„ лҸҷм•Ҳ мҲңмқҙмқөмқҙ лӢЁ н•ңлІҲлҸ„ мӨ„м§Җ м•Ҡм•ҳлӢӨ. мҲҳл§ҺмқҖ мқҙмҠҲл“Өкіј кІҪм ңмқҳ л¶Җм№Ёмқҙ мһҲм—ҲмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі мң н•ңм–‘н–ү мһҗмІҙк°Җ к°Җ진 к°•м җкіј лӮҙм„ұмқҙ мқҙ лӘЁл“ кІғл“Өмқ„ мқҙкІЁлӮҙкІҢ н•ң кІғмқҙлӢӨ.

к·ёлҹ¬лӮҳ мң н•ңм–‘н–ү м—ӯмӢң лЎҜлҚ°м№ м„ұкіј л§Ҳм°¬к°Җм§ҖлЎң к°ҖкІ©мқҙ к·ёлҰ¬ мӢём§ҖлҠ” м•ҠлӢӨ. PBRмқҙ 1мқ„ л„ҳм§ҖлҠ” м•Ҡм§Җл§Ң лҶ’мқҖ нҺёмқҙл©° м ңм•ҪмЈј нҸүк· м—җ 비н•ҙм„ң PERм—җлҸ„ н”„лҰ¬лҜём—„мқҙ л¶ҷм–ҙ мһҲлӢӨ. н•ҳм§Җл§Ң мң н•ңм–‘н–үмқҳ лҸ…ліҙм Ғмқё к°Җм№ҳлҘј мғқк°Ғн•ңлӢӨл©ҙ 5л§Ңмӣҗ мқҙн•ҳм—җм„ңлҠ” мўӢмқҖ нҲ¬мһҗ лҢҖмғҒмқҙ лҗ мҲҳ мһҲлӢӨ.

мөңмӨҖмІ wallstreet@itooza.com

к°Җм№ҳмЈј л°ңкөҙлІ•

к°ңмқёнҲ¬мһҗмһҗл“Өмқҙ к°Җм№ҳмЈјлҘј л°ңкөҙн•ҳлҠ” л°©лІ•м—җлҠ” 2к°Җм§Җк°Җ мһҲлӢӨ.

мғқнҷң мҶҚмқҳ л°ңкІ¬мқ„ мҲ«мһҗлЎң м җкІҖн•ҳлҠ” л°©лІ•

нҲ¬мһҗмһҗлҠ” кі§ мҶҢ비мһҗлӢӨ. кё°м—…мқҖ мӮ¬лһҢл“Өмқҙ н•„мҡ”лЎң н•ҳлҠ” м ңн’Ҳмқ„ л§Ңл“Өкё° л•Ңл¬ём—җ мӮ¬нҡҢмҷҖ л–Ём–ҙлңЁл Ө лҶ“кі мғқк°Ғн• мҲҳ м—ҶлӢӨ. л”°лқјм„ң нҲ¬мһҗмһҗлҠ” мЈјліҖм—җм„ң л§ҺмқҖ нҲ¬мһҗм•„мқҙл””м–ҙлҘј м–»мқ„ мҲҳ мһҲлӢӨ. мҳҲлҘј л“Өм–ҙ '2% л¶ҖмЎұн• л•Ң'к°Җ к°‘мһҗкё° лӮ к°ң лҸӢм№ң л“Ҝ нҢ”л ӨлӮҳк°ҖлҠ” кІғмқ„ лӘ©кІ©н•ңлӢӨл©ҙ к·ё м ңмЎ°мӮ¬мқё лЎҜлҚ°м№ м„ұм—җ кҙҖмӢ¬мқ„ к°Җм§Ҳ мҲҳ мһҲлӢӨ.

к·ёлҹ¬лӮҳ м—¬кё°м„ң лЁёл¬јлҹ¬м„ңлҠ” м•Ҳ лҗңлӢӨ. мӢӨм ң мһҳ нҢ”лҰ¬лҠ” м ңн’Ҳмқҙ кё°м—…мқҳ мӢӨм ҒмңјлЎң м—°кІ°лҗҳм–ҙ к°Җм№ҳк°Җ мҳ¬лқјк°Җкі мһҲлҠ”м§ҖлҘј мӮҙнҺҙм•ј н•ңлӢӨ. м—¬кё°м„ң мӮҙнҺҙм•ј н• кІғмқҙ мҳҒм—… л¶Җл¬ём—җм„ңлҠ” л§Өм¶ңм•Ў, мҳҒм—…мқҙмқө, кІҪмғҒмқҙмқө, мҳҒм—…мқҙмқөлҘ мқҙл©°, мһ¬л¬ҙ л¶Җл¬ём—җм„ңлҠ” л¶Җмұ„비мңЁ, мқҙмһҗ비мҡ©, ROE л“ұмқҙлӢӨ. мҳҒм—… л¶Җл¬ём—җм„ңлҠ” м ңн’Ҳмқҙ л§ҺмқҖ л§Ҳ진мқ„ лӮЁкІЁмЈјкі мһҲкі м–јл§Ҳл§ҢнҒјмқҳ кІҪмҹҒл Ҙмқҙ мһҲлҠ”м§ҖлҘј нҢҢм•…н• мҲҳ мһҲкі , мһ¬л¬ҙ л¶Җл¬ём—җм„ңлҠ” м ңн’Ҳ нҢҗл§Ө мқҙмқөмқҙ м–јл§Ҳл§ҢнҒј мЈјмЈјм—җкІҢ лҸҢм•„мҳӨлҠ”м§ҖлҘј нҢҢм•…н• мҲҳ мһҲлӢӨ. мҳҲлҘј л“Өм–ҙ м ңн’ҲмқҖ мһҳ нҢ”лҰ¬лҠ”лҚ° лӮЁмқҖ мқҙмқөмқҙ лӘЁл‘җ мқҙмһҗлҘј к°ҡлҠ”лҚ° м“°мқҙкі мһҲлӢӨл©ҙ лі„лЎң мўӢмқҖ нҡҢмӮ¬лқј н• мҲҳ м—ҶлӢӨ.

мқҙл ҮкІҢ мғқнҷң мҶҚмқҳ л°ңкІ¬мқ„ нҶөн•ҙ нҲ¬мһҗм•„мқҙл””м–ҙлҘј м–»кі мҲ«мһҗлЎң м җкІҖмқ„ н•ңлӢӨл©ҙ к°Җм№ҳмЈјлҘј л°ңкөҙн• мўӢмқҖ кё°нҡҢлҘј нҸ¬м°©н• мҲҳ мһҲмқ„ лҝҗл§Ң м•„лӢҲлқј нҲ¬мһҗмқҳ мң„н—ҳлҸ„ мғҒлӢ№ л¶Җ분 к°җмҶҢн•ңлӢӨ.

нғҒмӣ”н•ң мҲ«мһҗлҘј мғқнҷң мҶҚм—җм„ң м җкІҖн•ҳлҠ” л°©лІ•

мқҙ л°©лІ•мқҖ 1лІҲмқҳ л°©лІ•кіј мҲңм„ңмғҒ л°ҳлҢҖлӢӨ. мҰү м „мһҗкіөмӢңлӮҳ мӢ мҡ©нҸүк°ҖнҡҢмӮ¬мқҳ мғҒмһҘкё°м—… 분м„қ мһҗлЈҢлҘј нҶөн•ҙ лӮҳмҳЁ л§Өм¶ңм•Ў м„ұмһҘлҘ , мҳҒм—…мқҙмқөлҘ , ROE л“ұмқҳ мҲ«мһҗк°Җ лҲҲм—җ лқ„кІҢ нғҒмӣ”н• кІҪмҡ° мқҙ мҲ«мһҗм—җм„ң лЁјм Җ м•„мқҙл””м–ҙлҘј 추м¶ңн•ңлӢӨ. к·ё лӢӨмқҢ мҷң мқҙ мҲ«мһҗк°Җ лӮҳмҷ”лҠ”м§ҖлҘј мғқнҷң мҶҚм—җм„ң м җкІҖн•ңлӢӨ.

мҳҲлҘј л“Өм–ҙ м—¬м„ұліө м „л¬ё мқҳлҘҳм—…мІҙмқё н•ң섬мқҳ ROEк°Җ 30%к°Җ лӮҳмҷ”лӢӨкі н•ҳмһҗ. мқҙ мҲҳм№ҳлҠ” м–ҙл–Ө мғҒмһҘкё°м—…мқҳ кІғліҙлӢӨ лҶ’мқҖ кІғмқёлҚ° мқҳлҘҳм—…мІҙлқјлҠ” кі м •кҙҖл…җмңјлЎң ліҙл©ҙ н„°л¬ҙлӢҲм—ҶлҠ” кІғмқҙлқјлҠ” мғқк°Ғмқҙ л“Ө мҲҳ мһҲлӢӨ. к·ёлҹ¬л©ҙ м§Ғм ‘ л°ұнҷ”м җмқ„ к°Җм„ң мқҙ нҡҢмӮ¬мқҳ лёҢлһңл“ңмқё мӢңмҠӨн…ң, SJ л“ұмқҙ мӢӨм ңлЎң мһҳ нҢ”лҰ¬кі мһҲлҠ”м§Җ нҷ•мқён•ңлӢӨ. к·ёлҰ¬кі мўҖлҚ” м—°кө¬н•ҳл©ҙ м ңмЎ°лҠ” м•„мӣғмҶҢмӢұмқ„ н•ҳкі л””мһҗмқёкіј мң нҶөл§Ңмқ„ лӢҙлӢ№н•ҳлҠ” мӮ¬м—…кө¬мЎ° л•Ңл¬ём—җ мқҙмқөлҘ мқҙ лҶ’лӢӨлҠ” кІғмқ„ м•Ң мҲҳ мһҲкІҢ лҗңлӢӨ.

мқҙлҹ° мҳҲм—җм„ңмІҳлҹј мҲ«мһҗлҘј лЁјм Җ нҢҢм•…н•ҳкі к·ё мҲ«мһҗмқҳ 비л°Җмқ„ мғқнҷң мҶҚм—җм„ң нҢҢн—Өміҗ к°ҖлҠ” кІғлҸ„ мўӢмқҖ к°Җм№ҳмЈј л°ңкөҙлІ•мқҙлӢӨ. м—ӯмӢң 1лІҲмқҳ л°©лІ•мІҳлҹј мҶҗмүҪкІҢ к°Җм№ҳмЈјлҘј м°ҫмқ„ мҲҳ мһҲмқ„ лҝҗ м•„лӢҲлқј м§ҖмӢқм Ғмқё л©ҙмқҳ лҰ¬мҠӨнҒ¬лҘј мғҒлӢ№ л¶Җ분 к°җмҶҢмӢңнӮ¬ мҲҳ мһҲлӢӨ.

* мқҙ л ҲнҸ¬нҠёлҠ” 2003л…„ 5мӣ”6мқјм—җ мһ‘м„ұлҗң кІғмңјлЎң мЈјк°„ мқҙмҪ”л…ёлҜёмҠӨнҠём—җ кё°кі лҗң кёҖмһ…лӢҲлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.